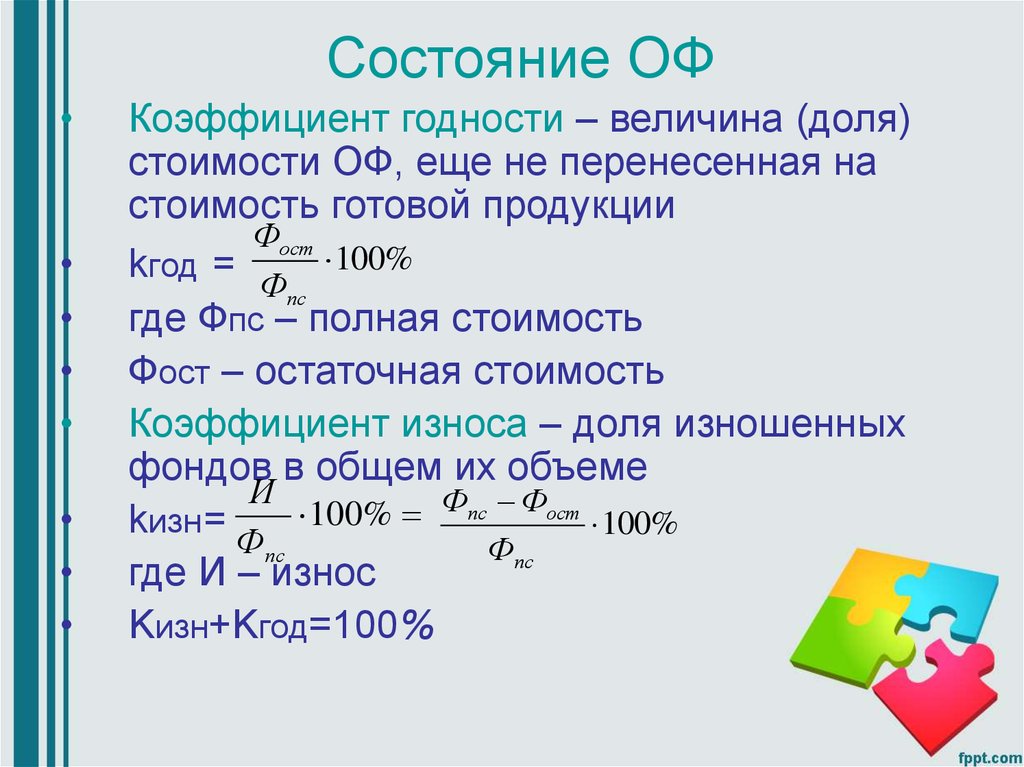

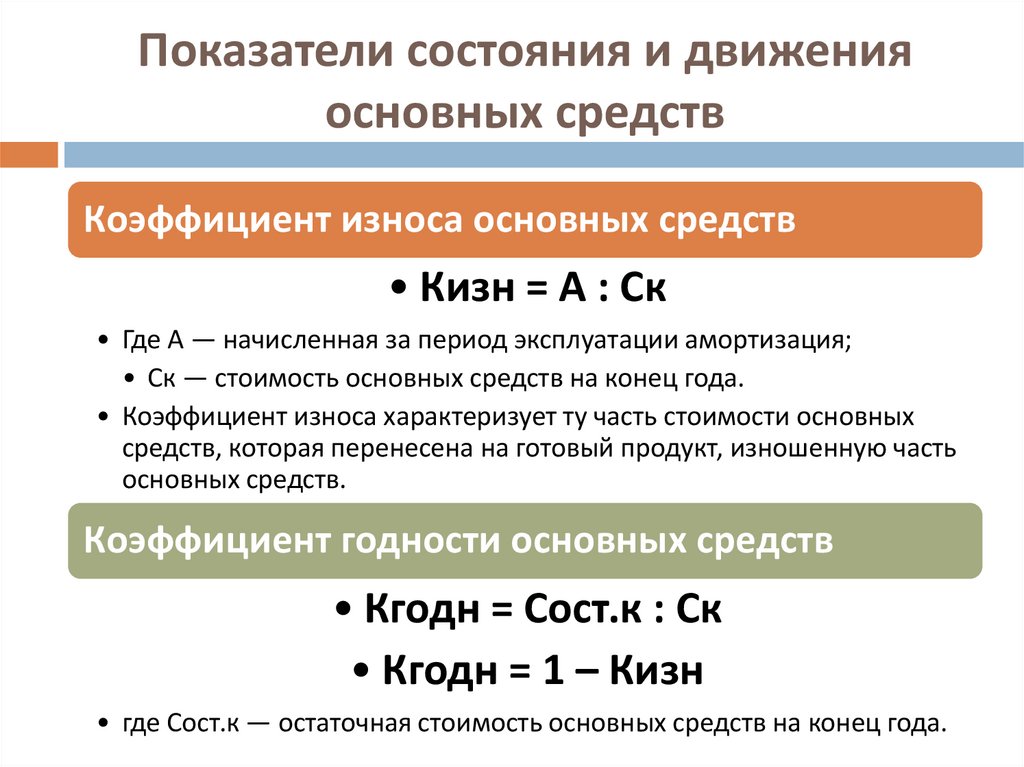

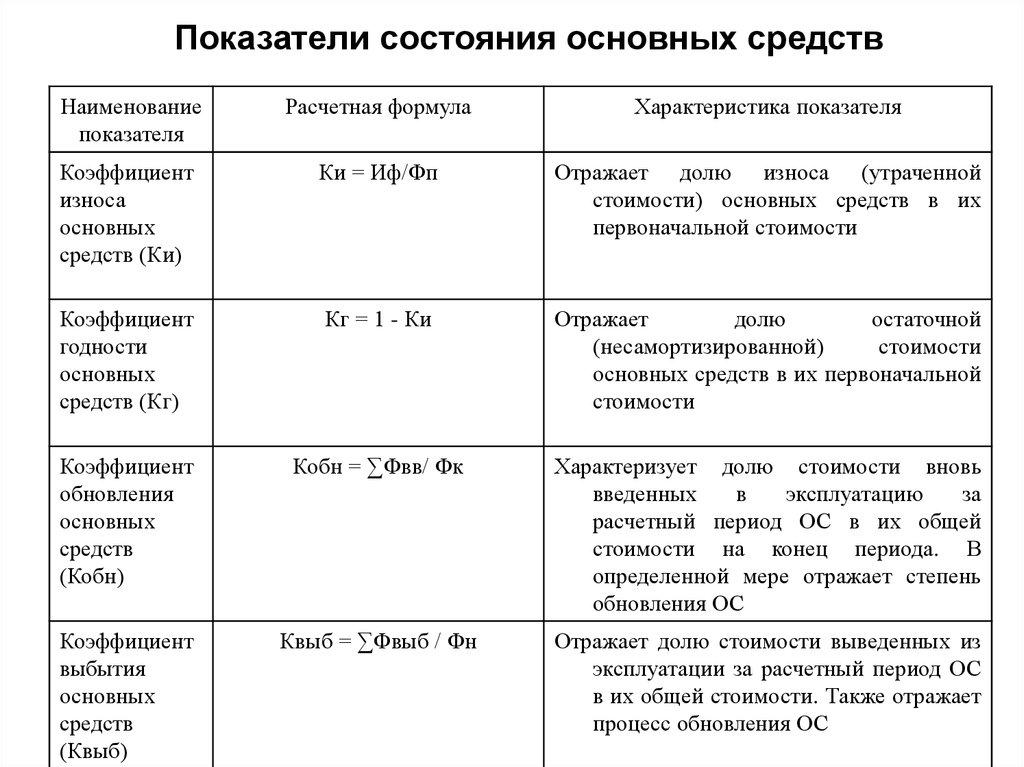

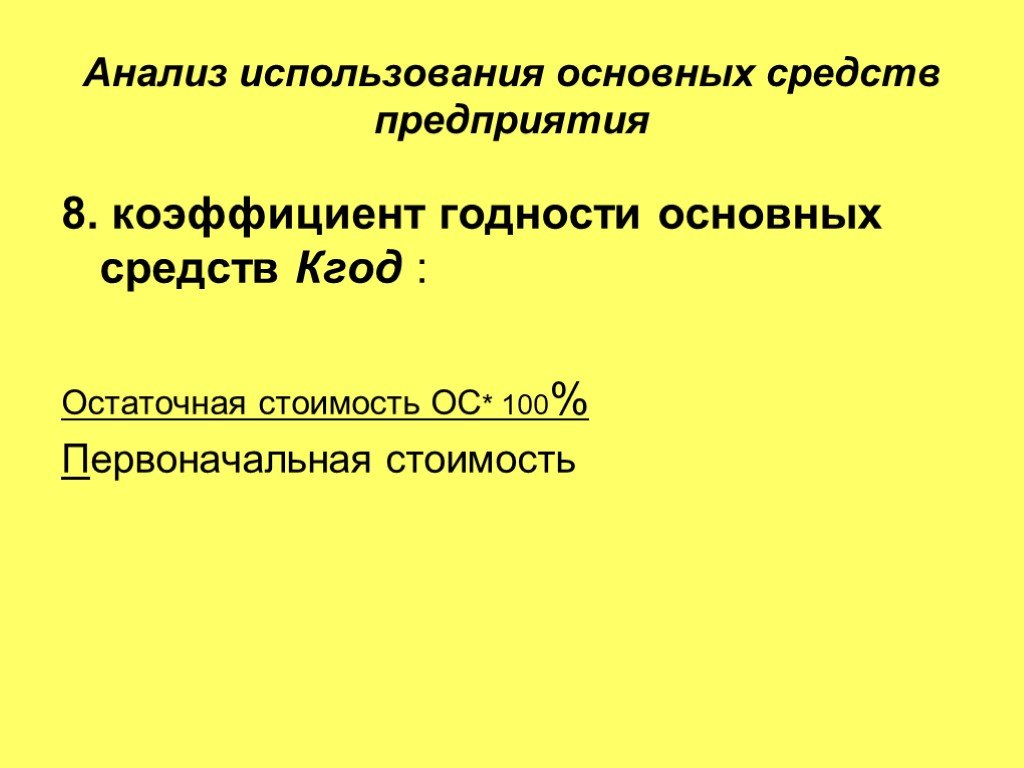

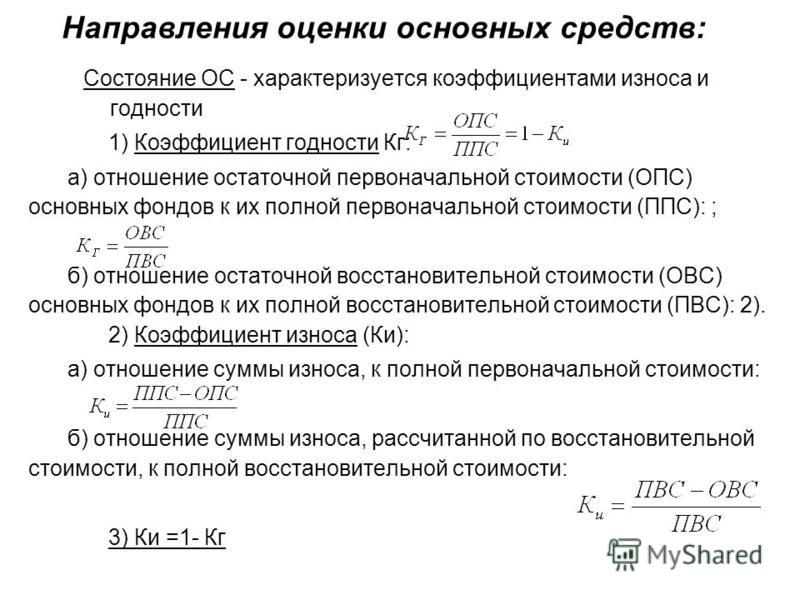

Формула расчета коэффициента годности основных средств

Коэффициент годности основных средств (далее — ОС) рассчитывается определением соотношения остаточной и первоначальной стоимости фондов за отчетный период. Подробнее о способах его расчета и его значении вы узнаете далее в статье.

Что показывает коэффициент годности ОС?

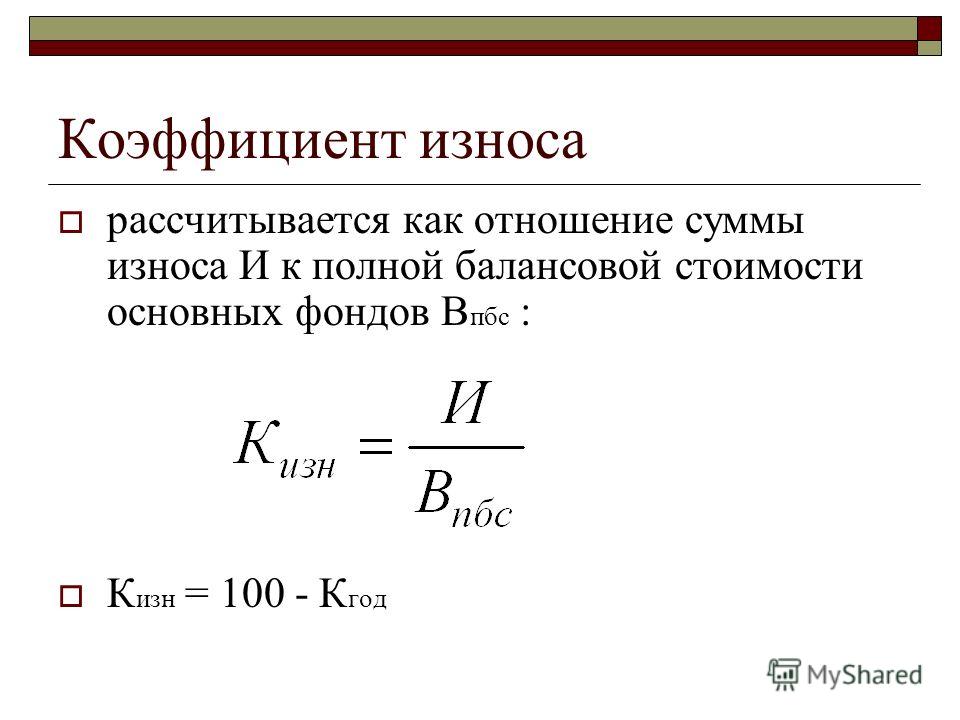

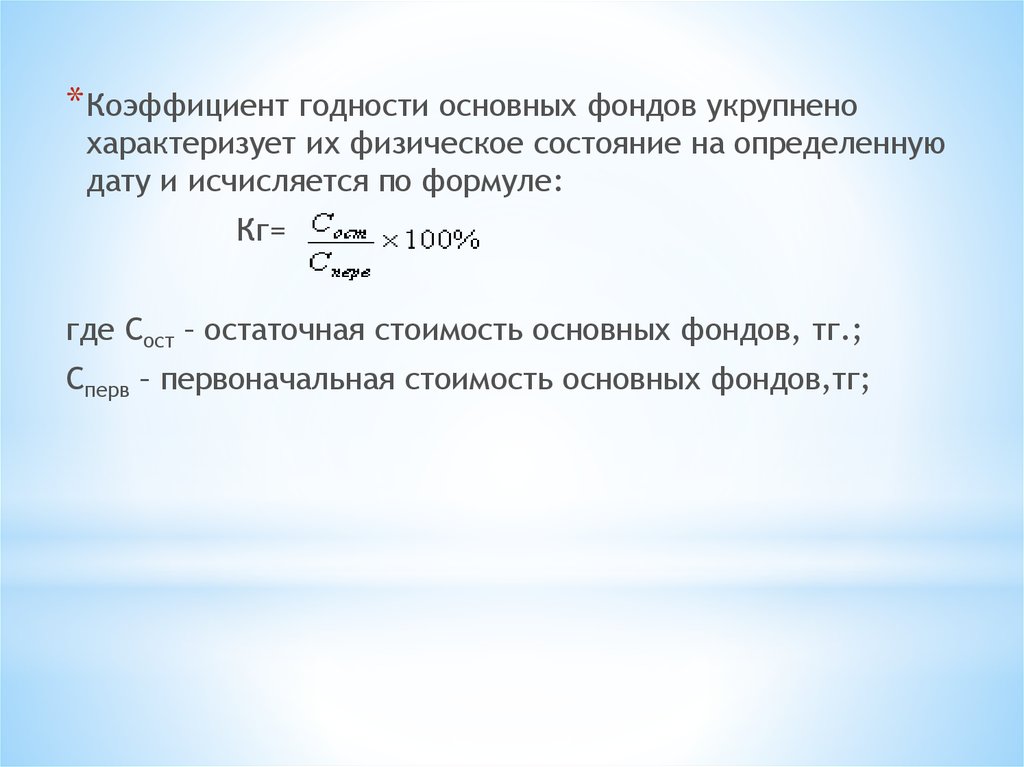

Коэффициент годности ОС, определяемый как соотношение остаточной (первоначальная стоимость за минусом износа) и первоначальной/восстановительной стоимости активов, является одномоментным показателем. Данный коэффициент наглядно демонстрирует то, в каком физическом состоянии находятся основные фонды предприятия на дату расчета.

Источником данных для расчета коэффициента годности основных средств являются карточки аналитического учета по счетам 01 и 02.

Способы расчета коэффициента годности

Существует 2 способа расчета коэффициента годности основных средств:

1. Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так:

Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так:

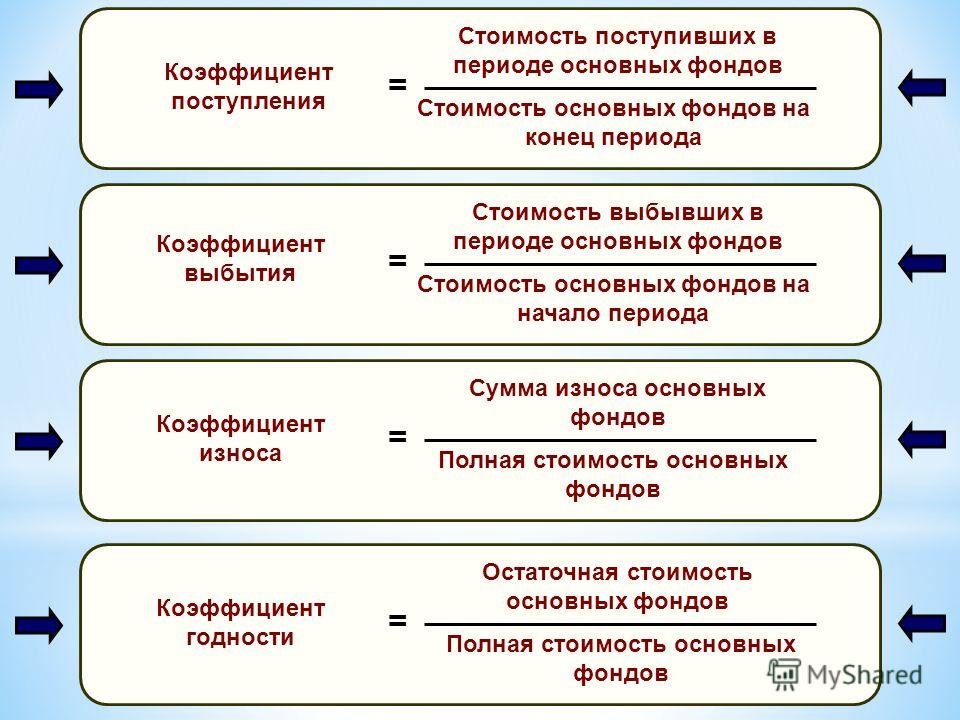

КГос = ОСос / ПСос,

где:

ОСос — остаточная стоимость основных фондов;

ПСос — первоначальная стоимость ОС.

Эта формула также может выглядеть несколько иначе:

КГос = (ПСос – Из) / ПСос,

где:

Из — размер износа за весь период использования ОС.

2. Если уже был рассчитан коэффициент износа, то совсем нетрудно рассчитать и КГос. Расчет производится по формуле:

КГос = 1 – КИос,

где:

КИос — коэффициент износа ОС.

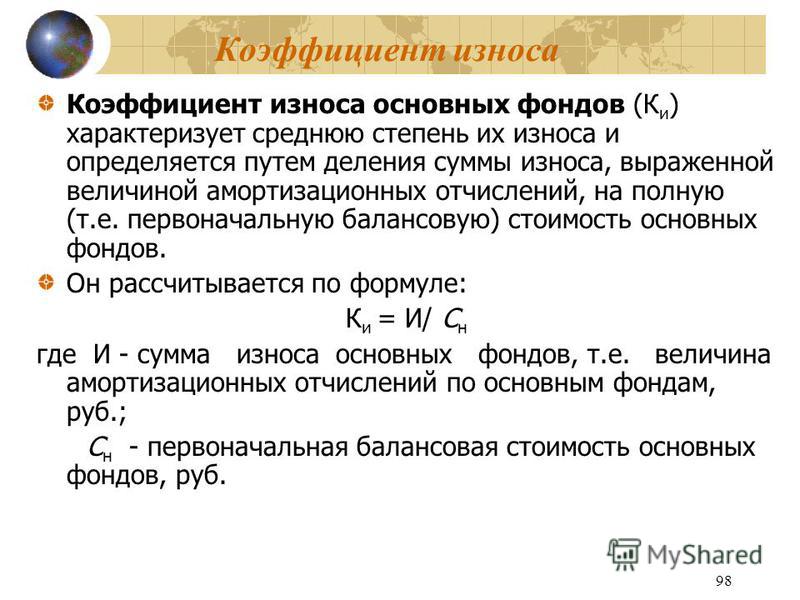

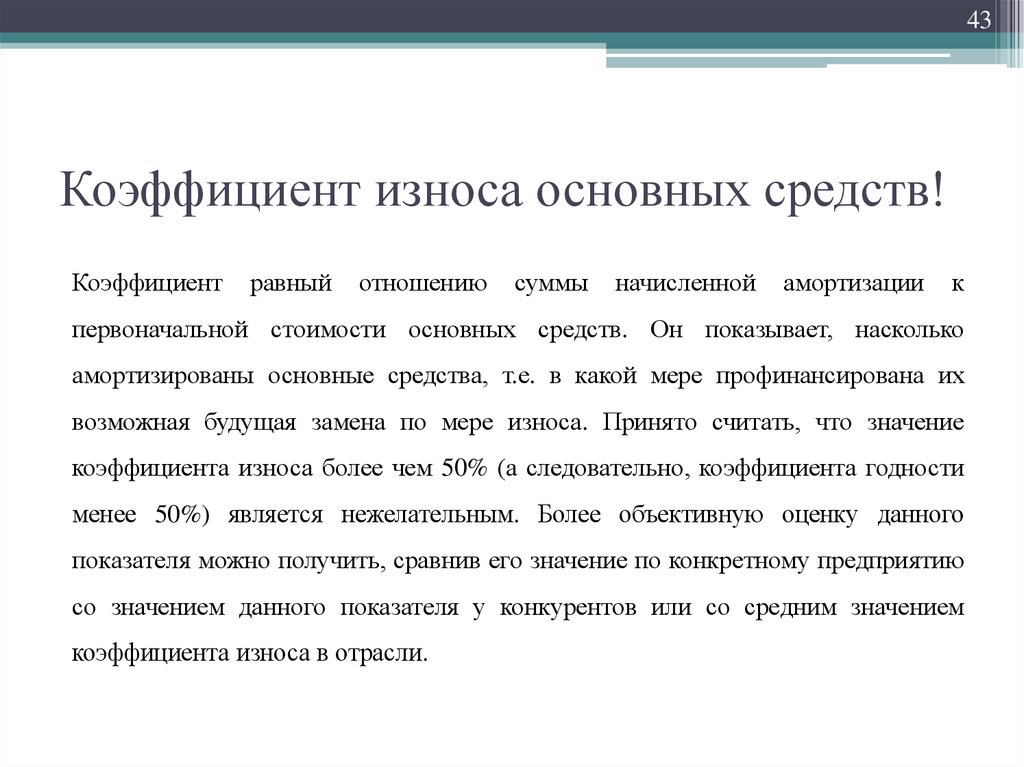

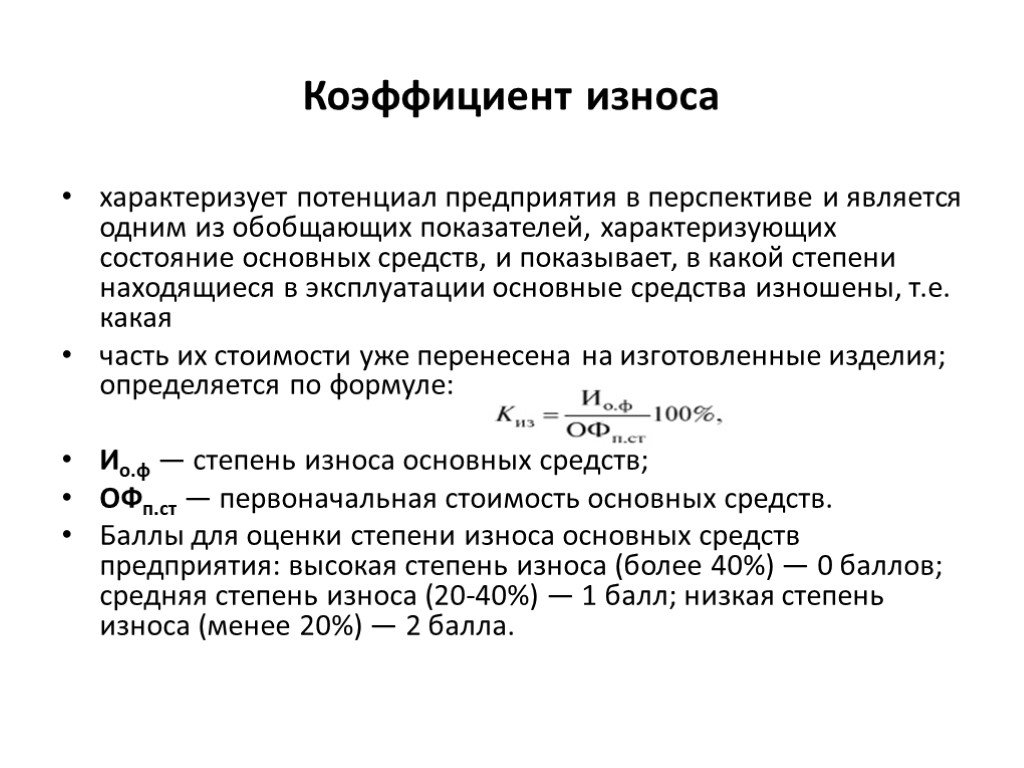

При этом сам коэффициент износа нефинансовых активов в виде ОС рассчитывается по формуле:

КИос = АОос / ПСос,

где:

АОос — размер амортизации ОС.

Подробнее о расчете амортизации вы узнаете из нашей статьи «Линейный метод начисления амортизации основных средств (пример, формула)».

Значение коэффициента годности

При анализе состояния ОС на предприятии важное значение играет показатель годности. Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Нормативным значением для коэффициента годности ОС является число, которое больше или равно 0,5.

Подробнее об анализе бухбаланса вы сможете прочитать в нашей статье «Методика анализа бухгалтерского баланса предприятия».

Итоги

Для определения финансового состояния предприятия важна оценка его основных фондов. Чем их техническое состояние лучше, тем меньше средств потребуется на ремонт или замену вышедшего из строя оборудования.

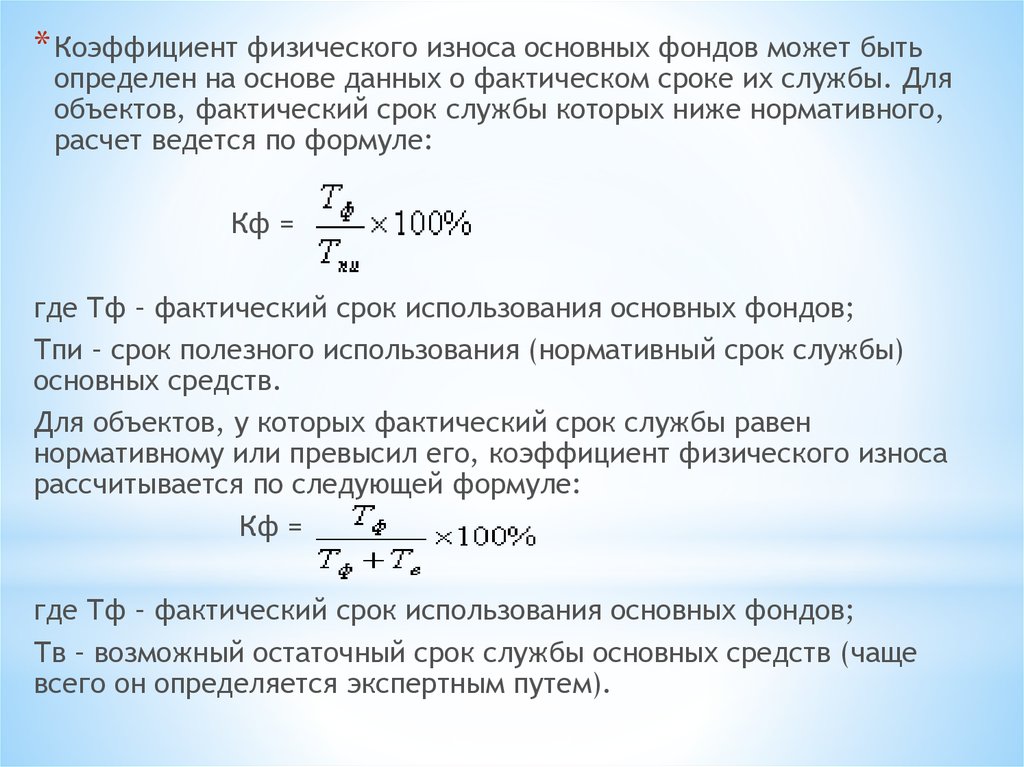

При оценке состояния ОС существенным фактором является их срок эксплуатации, поскольку от него напрямую зависит степень износа ОС, а это, в свою очередь, отражается на годности ОС. Коэффициент годности ОС необходимо рассчитывать на каждую отчетную дату и сравнивать полученное значение с предыдущими.

нормативный срок службы, показатели, техническое состояние

Основные средства – наиболее затратная составляющая бизнеса. Поэтому каждому предпринимателю важно понять насколько эффективно они используются. Для этого и проводится анализ движения ОС с применением различных коэффициентов.

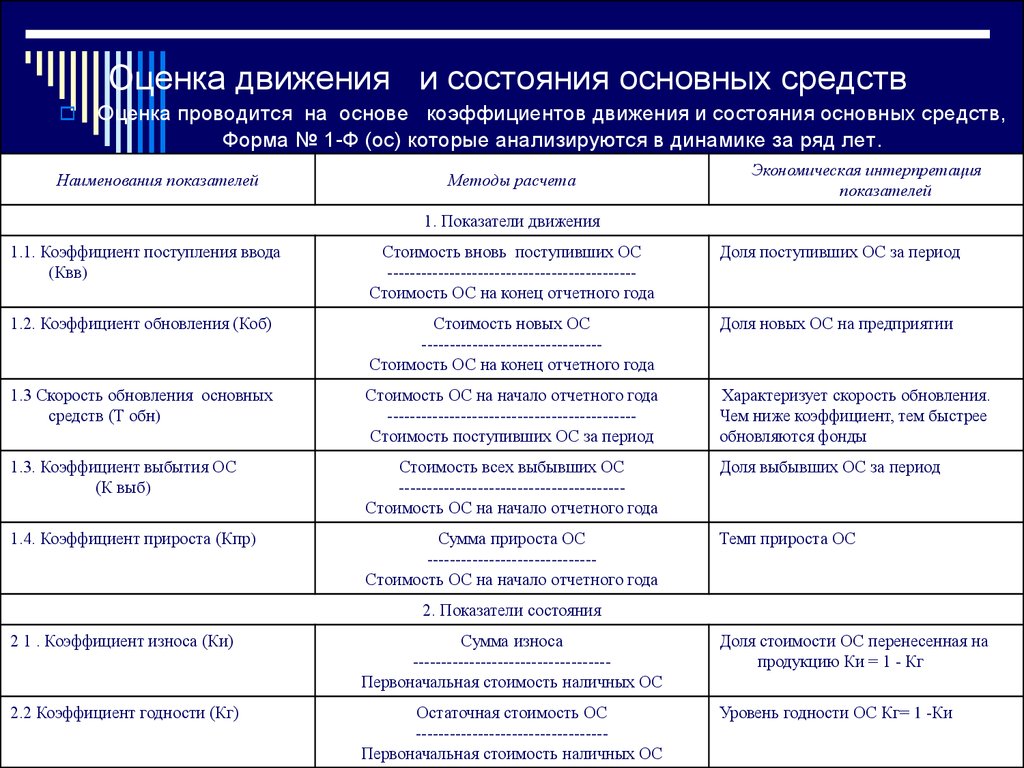

Коэффициенты ОС

При анализе движения ОС поможет оценить состояние оборудования, правильность и эффективность его применения, и необходимость в пополнении. Анализируя ситуацию с ОС можно понять:

- Степень их изношенности и пригодности для выполнения стоящих перед компанией производственных или коммерческих вызовов.

- Количество выбывшей и заново поступившей техники и их процентное соотношение.

- Интенсивность обновления ОС.

- Насколько активно работающая техника превышает простаивающую.

Инструментом для подобного рода исследований являются введенные в методику анализа коэффициенты движения объектов основных средств фирмы.

Основные и оборотные средства предприятия, их понятие и соотношение описаны в данном видео:

youtube.com/embed/Uymxmse6gdU?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/Uymxmse6gdU?feature=oembed» frameborder=»0″ allowfullscreen=»»/>Коэффициент годности основных средств

Для расчета применяется два варианта формул:

- Прямой расчет: КГ = Остаточная стоимость ОС/Первоначальная стоимость.

- Через коэффициент износа (если он известен): КГ = 1 – (Коэффициент износа).

Особенности:

- Определяет финансовое состояние компании. Чем он больше, тем меньше средств надо вкладывать в оборудование.

- На его точность влияет правильность определения предельного срока возможной эксплуатации объекта, и, следовательно, срока и амортизации и величины ежемесячных выплат.

Прирост

Этот коэффициент показывает динамику роста и обновления ОС и рассматривается как отношение разницы между оценкой прибывших и выбывших ОС к их общей оценке. При его определении принимаются в расчет источники пополнения за счет:

- Покупки.

- Аренды.

- Создания собственными силами.

- Получения в дар.

- Обмены.

- Вклада в УК.

- Приватизации.

- Передачи.

И выбытия по причинам:

- Списания по износу.

- Продажи, дарения, обмена.

- Передачи.

- Хищения или уничтожения.

Формула расчета КП (расчет выполняется за отчетный период): КП = (Стоимость поступивших ОС – Стоимость выбывших ОС)/Общая стоимость всех ОС на конец периода.

Особенности:

- Из расчета видно, что чем выше значение КП, тем активнее обновляются основные средства.

- Но даже высокий показатель не работает без качественной оценки обновления. То есть надо понять сказалось ли обновление средств производства на увеличение объемов бизнеса.

Другие показатели

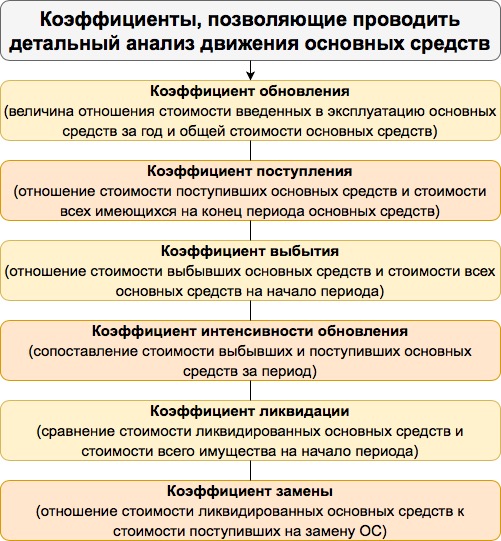

Есть и другие коэффициенты, позволяющие проводить более детальный анализ движения ОС. Это:

- Коэффициент обновления, представляющий собой величину отношения стоимости введенных в строй ОС за год, к их общей оценке.

- Коэффициент поступления. Показывает динамику покупки новых объектов посредством деления стоимости поступивших ОС к оценке всех, имеющихся в наличии к концу года объектов.

- Коэффициент выбытия. Это отношение стоимости выбывших фондов к стоимости всех фондов в начале года.

- Коэффициент интенсивности обновления. ОН сравнивает стоимость выбывших и поступивших ОС за период.

- Коэффициент ликвидации. Частный случай коэффициента выбытия. Для сравнения цены ликвидированных средств с оценкой всего имущество на начало периода.

- Коэффициент замены. Отношение стоимости ликвидированных ОС к стоимости поступившим на их смену.

Определение эффективности использования основных и оборотных средств предприятия описано в данном видео:

Показатели состояния

Для оценки финансовой «непотопляемости» компании и ее капиталоемкости необходим тщательный анализ состояния ОС. На его основе, при сравнении полученных значений с нормативными, можно сделать вывод о состоянии оборудования. И если оно неудовлетворительно, то обновить его. А в противном случае принять меры по повышению эффективности его использования.

Для этой цели используют следующие показатели:

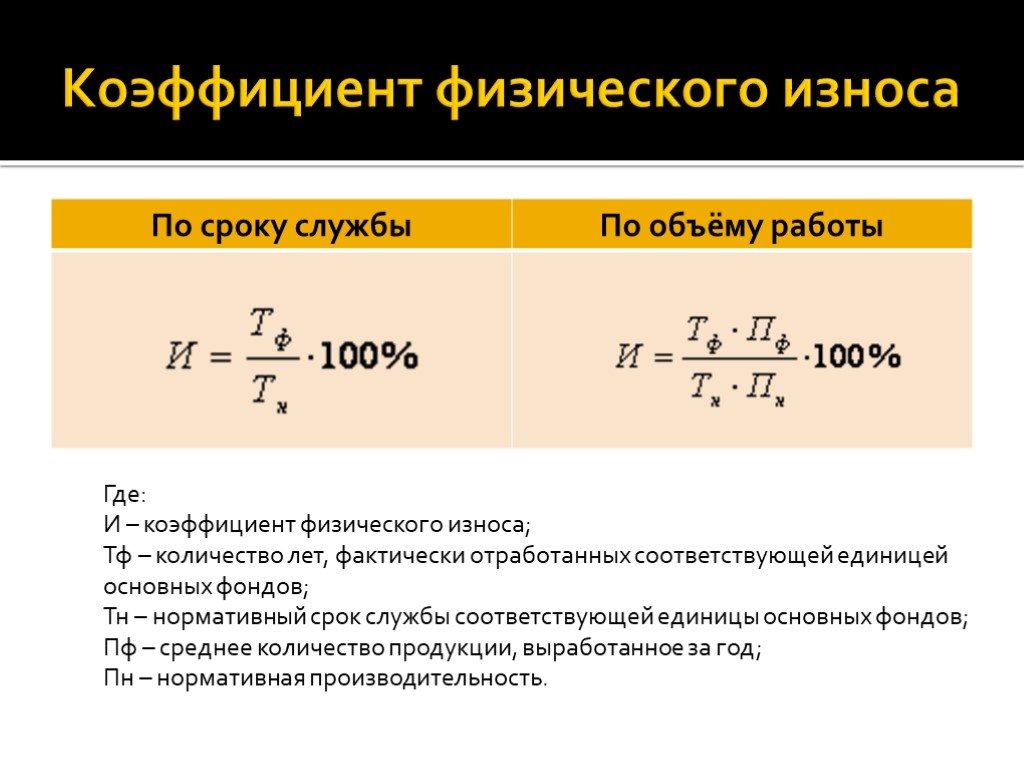

- Физического износа. Он указывает на степень непригодности оборудования к выполнению их производственных функций. В качестве индекса взята величина выплаченной амортизации, которая должна показать собственникам какая часть затрат уже окупилась. Формула следующая: КИ = Сумма амортизации за период эксплуатации/Первоначальная стоимость.

- Годности, который покажет еще не окупившуюся часть стоимости объекта.

Эти относительные показатели позволяют принять взвешенное решение о целесообразности модернизации или замене существующих в компании основных средств.

Основные фонды и оборотные средства

Понятие основных фондов включает средства труда, которые в продолжение длительного периода или даже постоянно используются (неоднократно) для создания товаров, торговой деятельности и производства услуг. Их признаки:

- Длительный срок функционирования с многократным участием в процессе получения прибыли.

- При этом они не изменяют свое вещественное выражение.

- По мере своего износа перенаправляют свою стоимость на производимую при их посредстве продукцию и возмещают ее тем самым посредством амортизации.

Стоимостным выражением основных фондов являются основные средства, которые обладают теми же свойствами, что и их главная ипостась.

Часть ОС, выведенных из реальной деятельности компании, и предназначенных для их обращения в финансовые активы (то есть продажу), с дальнейшим использованием для нужд фирмы, называются оборотными средствами. Их специфика состоит в том, что они действуют в течение короткого производственного или хозяйственного периода (не более года).

Их специфика состоит в том, что они действуют в течение короткого производственного или хозяйственного периода (не более года).

ОС – это актив или пассив

Актив – это имущество или средства производства, которые приносят фирме доход, то есть они плюсуются в бухгалтерском балансе. А пассив – это расход ресурсов компании. К ним можно отнести то, за счет чего формируются активы. Следовательно:

- Основные средства в полной мере соответствуют категории активов.

- А вот амортизация ОС – это чистый вид пассива.

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Как рассчитать и продлить срок полезного использования активов

Максимальное использование активов вашей организации повышает рентабельность инвестиций . Вам необходимо знать , как продлить срок службы машин, оборудования и других активов . В то же время вам также необходимо понимать различные способы расчета амортизации.

Ключевые выводы

- Организациям необходимо понимать срок полезного использования активов для безопасной и оптимальной работы.

- Различные методы начисления амортизации позволяют компаниям определять и ускорять амортизацию.

- Усовершенствованное отслеживание и мониторинг могут помочь предупредить вас, когда требуется техническое обслуживание для продления срока службы ваших активов.

Каков срок полезного использования актива? Срок полезного использования актива, также известный как экономический срок или срок службы, представляет собой оценку

При рассмотрении жизненного цикла активов для бизнеса амортизация также играет важную роль.

Эффективные процессы жизненного цикла актива облегчают жизнь руководителя вашего предприятия

В течение жизненного цикла актива происходит множество процессов, таких как запрос новых машин, перемещение мест и многое другое. Управление всеми ими на единой платформе значительно повышает эффективность ваших операций.

Управление всеми ими на единой платформе значительно повышает эффективность ваших операций.

Амортизация – это метод учета, позволяющий распределить стоимость актива на срок его полезного использования . Это позволяет организациям распределять цену, уплачиваемую за амортизируемые активы, на время их использования, а не на момент покупки.

Другими словами: срок полезного использования и амортизация показывают, сколько времени у вас есть до того, как потребуются значительные инвестиции для замены критически важных активов.

В чем разница между основными средствами и материальными активами? Есть два класса активов: материальные и нематериальные. Материальные активы включают материальные активы и имущество, в то время как нематериальные активы физически не существуют, но имеют денежную стоимость, например деловую репутацию или авторские права, которые приносят лицензионные платежи.

Основные средства представляют собой долгосрочные материальные активы, такие как здания, машины, легковые и грузовые автомобили, мебель и компьютерное оборудование.

Важность понимания срока полезного использования активаПонимание срока полезного использования актива важно по нескольким причинам.

В целях финансового планирования и налогообложения основные средства могут амортизироваться в течение срока их полезного использования, чтобы уменьшить сумму налогов, уплачиваемых компаниями.

Оценки полезного срока службы также могут помочь организациям принять решение о , продолжать ли обслуживать оборудование или заменять его . Например, когда затраты на техническое обслуживание оборудования превышают стоимость актива и больше не обеспечивают значительного налогового преимущества, организации могут решить, что пришло время заменить актив.

Знание ожидаемого срока службы актива также может помочь вам в безопасной эксплуатации . Если вы знаете, например, что срок полезного использования оборудования составляет 10 лет, вы можете захотеть инвестировать больше в техническое обслуживание, когда срок его службы подходит к концу.

Если вы знаете, например, что срок полезного использования оборудования составляет 10 лет, вы можете захотеть инвестировать больше в техническое обслуживание, когда срок его службы подходит к концу.

Даже после того, как срок полезного использования актива подходит к концу, он может по-прежнему иметь ценность и использоваться в течение многих лет. Что истекает, так это ваша способность требовать амортизации основных средств с финансовой и бухгалтерской точки зрения.

Дэвид Хирше

Директор по операционной деятельности

ISS Австрия

«Мы хотели иметь решение, которое бы отслеживало не только дорогие активы, но и дешевые. Только в Австрии ISS эксплуатирует более 6500 уборочных машин , не считая даже пылесосов и другого оборудования. С помощью ToolSense мы объединяем их на единой платформе, используя данные из оборудования IoT и улучшая процессы обслуживания и проверки».

Как определить срок полезного использования активаПредприятия могут использовать несколько различных способов определения ожидаемого срока службы актива , в том числе:

- Спецификации производителя

- Прошлый опыт использования аналогичных амортизируемых активов

- Стандартная отраслевая практика

- Инженерно-сметная документация

Для большинства материальных активов Налоговое управление США также предоставляет оценки срока полезного использования, которые вы можете использовать в течение срока службы управление активами . Приложение B к публикации IRS 946 содержит таблицу срока полезного использования капитальных активов , с которой вы можете ознакомиться. В нем указан срок службы различных видов активов и период восстановления в годах.

Приложение B к публикации IRS 946 содержит таблицу срока полезного использования капитальных активов , с которой вы можете ознакомиться. В нем указан срок службы различных видов активов и период восстановления в годах.

Вы также можете вносить ежегодные корректировки в свое управление жизненным циклом активов в любое время до выбытия активов.

Факторы, влияющие на срок полезного использования актива Существенным фактором при оценке срока полезного использования актива является0003 вид актива . Некоторые активы имеют более длительный срок полезного использования, чем другие. Например, IRS классифицирует компьютеры, принтеры и копировальные аппараты как имеющие срок полезного использования 6 лет (подлежащие амортизации в течение пяти лет). Офисная мебель, такая как письменные столы, классифицируется по 10 лет (имеет право на устаревание в течение семи лет). Улучшение земли в вашей собственности, например, добавление забора или тротуаров, классифицируется как актив 20 лет (подлежащий амортизации в течение 15 лет).

Улучшение земли в вашей собственности, например, добавление забора или тротуаров, классифицируется как актив 20 лет (подлежащий амортизации в течение 15 лет).

Прочие факторы, влияющие на срок полезного использования актива, включают:

- Состояние актива

- Схема и частота использования

- Технология

- Правила соответствия

- Где и как развернут актив

Существует различных способов расчета амортизации основных средств. Наиболее распространен линейный способ начисления амортизации.

Прямолинейная амортизация Вот пример линейной амортизации. Допустим, вы рассчитываете амортизацию трактора для стрижки газонов , который вы используете для обслуживания своего имущества. Глядя на диаграмму IRS в разделе «Срок амортизации оборудования», вы увидите, что срок полезного использования указан как 10 лет для машин и оборудования .

Чтобы рассчитать амортизацию, вам необходимо знать стоимость покупки при приобретении и любую стоимость утилизации после окончания срока службы актива.

Формула прямолинейной амортизации(цена покупки – ликвидационная стоимость) / срок полезного использования = годовая амортизация

5000 долларов. Используя линейный метод амортизации, ваш расчет будет следующим:

(20 000 – 5 000 долларов США) / 10 лет = 1 500 долларов США в год

При прямолинейной амортизации вы равномерно распределяете ее стоимость на весь срок службы актива . Вы также можете выбрать ускоренную амортизацию. Хотя общая сумма амортизации остается неизменной, меняется скорость признания амортизации.

Ускоренная амортизация С помощью ускоренной амортизации вы можете вычесть большую часть стоимости актива в первые годы пока актив находится в эксплуатации и снизить расходы по мере старения активов. Существует также два способа расчета ускоренной амортизации. Наиболее распространенными способами являются метод суммы цифр лет (SYD) и метод двойного уменьшающегося остатка .

Существует также два способа расчета ускоренной амортизации. Наиболее распространенными способами являются метод суммы цифр лет (SYD) и метод двойного уменьшающегося остатка .

Чтобы рассчитать ускоренную амортизацию методом SYD, возьмем в качестве примера срок амортизации строительного оборудования . IRS позволяет активам, используемым в общем строительстве зданий, амортизироваться в течение пяти лет . Если актив был приобретен за 20 000 долларов США с ликвидационной стоимостью или ценой продажи в конце периода амортизации 5 000 долларов США, общая амортизация за срок будет такой же, как при использовании линейного метода амортизации в размере 15 000 долларов США.

Однако вместо того, чтобы равномерно распределять амортизацию в размере 15 000 долларов США в течение пяти лет, компании могут ускорить амортизацию, используя метод SYD. В этом случае вы берете сумму года (1 + 2 + 3 + 4 + 5 = 15). Затем вы можете претендовать на амортизацию в процентах от общей суммы. Таким образом, за первый год вы потребуете амортизации в размере 5/15 (или 33%) от общей суммы. Затем, в следующем году, вы будете претендовать на 4/15 (или 27%) и так далее. Это будет выглядеть следующим образом:

Затем вы можете претендовать на амортизацию в процентах от общей суммы. Таким образом, за первый год вы потребуете амортизации в размере 5/15 (или 33%) от общей суммы. Затем, в следующем году, вы будете претендовать на 4/15 (или 27%) и так далее. Это будет выглядеть следующим образом:

Как видите, общая сумма амортизации остается прежней (15 000 долларов США), но организации могут ускорить ее, используя метод SYD.

Метод двойного уменьшаемого остатка для ускоренной амортизацииМетод двойного уменьшаемого остатка использует несколько иной подход к расчету амортизации. Сначала нужно определить норму амортизации . При пятилетней амортизации ваша ставка составит 1/5 или 20%. Вы должны взять 20% начального баланса за каждый из первых четырех лет, а затем рассчитать оставшуюся амортизацию в последний год, чтобы получить общую сумму.

Затем вы умножаете норму амортизации на балансовую стоимость в начале каждого из пяти лет, чтобы определить годовую сумму амортизации , которую вы можете требовать. Вот как это будет выглядеть на том же примере актива стоимостью 20 000 долларов с пятилетним графиком амортизации.

Вот как это будет выглядеть на том же примере актива стоимостью 20 000 долларов с пятилетним графиком амортизации.

Откажитесь от своих таблиц Excel в пользу современного управления активами

Управление вашими активами не должно быть трудным. Вот почему Excel, WhatsApp или Pen & Paper — неподходящие инструменты для эффективного управления операциями с вашими активами. Независимо от производителя или типа — с ToolSense все в порядке.

Оценка полезного срока службы основных средствВ соответствии с IRS , здесь приведены руководящие принципы для различных типов активов и сколько лет вы можете претендовать на амортизацию. Конечно, многие активы продолжают использоваться и имеют срок службы, намного превышающий их ожидаемый срок полезного использования или период времени, в течение которого вы можете требовать амортизации.

Например, офисная мебель может быть амортизирована в течение 10 лет, но может использоваться через 20 лет. Автомобили, машины и инструменты часто переживают период амортизации, особенно если они правильно обслуживаются.

Автомобили, машины и инструменты часто переживают период амортизации, особенно если они правильно обслуживаются.

Организации, стремящиеся к продлению срока полезного использования критически важных активов , могут предпринять несколько шагов. Он начинается с покупки нужных активов . Может возникнуть соблазн купить более дешевые активы, но срок их полезного использования будет короче. Покупка качественных вещей просто прослужит дольше.

Самое важное, что вы можете сделать для продления срока службы критически важных активов, — это регулярно 9График технического обслуживания 0003 в соответствии с рекомендациями производителя. Упреждающее обслуживание или превентивное обслуживание поддерживает максимальную производительность активов. Использование таких инструментов, как ToolSense, может помочь вам отслеживать сроки обслуживания.

Лучшие практики:

- Покупка правильного актива

- Упреждающее обслуживание

- Обучение операторов машин и обучение сотрудников

- В соответствии с рекомендациями OEM

- Использование оригинальных запасных частей

- Использование программного обеспечения для управления интеллектуальными активами и оборудованием

Присоединяйтесь к тысячам профессионалов отрасли и подпишитесь на нашу рассылку новостей сегодня

Подпишитесь сейчас, чтобы получить последние аналитические данные о рынке и повысить эффективность операций с вашими активами .

Как ToolSense может помочь С помощью ToolSense вы можете управлять и инвентаризировать свои активы, устройства и оборудование с помощью QR-кодов и оцифровывать машины с помощью IoT , поэтому вы всегда можете знать, где находятся устройства, и отслеживать их на наличие ошибок. Это упрощает отслеживание всех ваших активов и делает их обслуживание более прозрачным .

Это упрощает отслеживание всех ваших активов и делает их обслуживание более прозрачным .

Каждый актив имеет свой уникальный код, который позволяет создавать и хранить историю. Сервисные билеты, техническое обслуживание и ремонт, а также напоминания — все в одном месте. Вы также можете хранить стандартные документы, отчеты об испытаниях, изображения или видео .

ToolSense позволяет легко собирать и обрабатывать заявки на оборудование и машины и автоматически направлять их в нужный отдел или производителю для ремонта. Операторы просто сканируют QR-коды ToolSense, сообщают о проблемах несколькими щелчками мыши и прикрепляют фотографию. Это генерирует цифровой билет и уведомляет нужного человека. ToolSense управляет всем процессом сервисного билета , который затем может быть назначен для исправления. После завершения ремонта заявка на обслуживание автоматически добавляется в историю машины. Вы также можете определить правила, такие как обслуживание, тестирование или интервалы проверки. Напоминания могут инициироваться датами календаря или данными IoT на основе предустановленных лимитов использования .

Напоминания могут инициироваться датами календаря или данными IoT на основе предустановленных лимитов использования .

С помощью устройств IoT вы также можете отслеживать любой тип машины, контролировать состояние оборудования , например местоположение, время работы, напряжение батареи, нагрузку и вибрацию. Это поможет вам узнать, когда ресурсы приближаются к критическому количеству часов, требующих профилактического обслуживания. ToolSense AMP позволяет собирать дополнительные данные о производительности определенных компонентов машины с помощью визуальной панели мониторинга, показывающей, как ведет себя нагрузка каждого компонента.

Чтобы узнать больше о том, как ToolSense может помочь вашей организации, запланируйте цифровой тур с нашей командой. Вы можете протестировать свой парк и воочию увидеть, как ToolSense упрощает ваши процессы и может помочь продлить срок службы ваших критически важных активов .

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung на YouTube.

Mehr erfahren

Нагруженное видео

YouTube immer entsperren

Часто задаваемые вопросыКак определить срок службы актива?

Чтобы определить срок службы актива, необходимо принять во внимание его возраст, частоту использования и условия вашего бизнеса. IRS публикует рекомендации, которые помогут вам с оценками.

Какие активы имеют короткий срок службы?

Краткосрочные активы имеют срок службы менее года. К ним относятся такие статьи, как денежные средства, их эквиваленты и дебиторская задолженность. Основные средства, такие как компьютеры и программное обеспечение, также имеют срок службы от трех до пяти лет.

Какие активы имеют долгий срок службы?

Такие активы, как земля, здания, мебель и оборудование, имеют длительный срок службы, от пяти до 50 лет,

Как рассчитать срок полезного использования актива?

При расчете амортизации основных средств следует учитывать неполный опыт работы с аналогичными активами, отраслевую практику и инженерные оценки.

Как определить срок полезного использования материального актива?

К

Дж. Б. Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 30 апреля 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Что такое срок полезного использования актива?

Материальный актив – это любой актив в физической форме. К материальным активам относятся основные средства, такие как машины, земля и здания. Материальные активы также могут быть текущими активами, такими как запасы. Любой материальный актив имеет срок полезного использования более одного года. Факторы, влияющие на определение срока полезного использования материального актива, включают возраст актива на момент покупки, частоту использования актива и условия окружающей среды предприятия, на котором был приобретен актив.

Основные выводы:

- Материальные активы включают основные и оборотные средства.

- Любой актив имеет срок полезного использования более одного года.

- Срок полезного использования актива включает возраст актива, частоту использования и условия деловой среды.

- IRS предоставляет рекомендации по оценке срока полезного использования активов и периода, в течение которого может произойти амортизация актива.

Срок полезного использования актива – это оценка продолжительности времени, в течение которого актив может разумно использоваться для получения дохода и приносить пользу компании. Срок полезного использования не относится к продолжительности использования актива. Срок полезного использования идентичных активов зависит от пользователя, и этот срок зависит от возраста актива, частоты использования, состояния бизнес-среды и политики ремонта. Дополнительные факторы, влияющие на срок полезного использования актива, включают ожидаемые технологические усовершенствования, изменения в законодательстве и экономические изменения.

Материальные активы, срок полезного использования и IRS

Служба внутренних доходов (IRS) использует срок полезного использования актива для оценки периода, в течение которого может произойти амортизация актива. Поскольку эта оценка основана на фактах, которые меняются с течением времени, срок полезного использования может быть скорректирован для компенсации таких изменений, если они значительны и если для корректировки имеется определенная причина.

Примеры из жизни

IRS разработала список стандартных сроков полезного использования почти для каждого материального актива, который компания может приобрести для использования в своем бизнесе.

Активы, срок полезного использования которых, по оценкам IRS, составляет три года, включают лошадей возрастом от двух лет и старше, тракторы и седельные тягачи. Активы с расчетным сроком полезного использования пять лет включают автомобили, такси, автобусы, грузовые автомобили, компьютеры, офисную технику (включая факсимильные аппараты, копировальные аппараты и калькуляторы), оборудование, используемое для исследований, и крупный рогатый скот.

Активы с предполагаемым сроком полезного использования в семь лет включают офисную мебель и прочее оборудование.