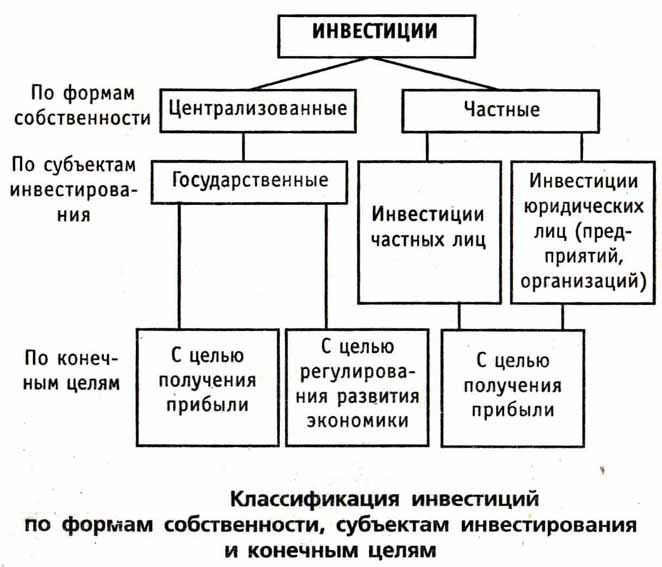

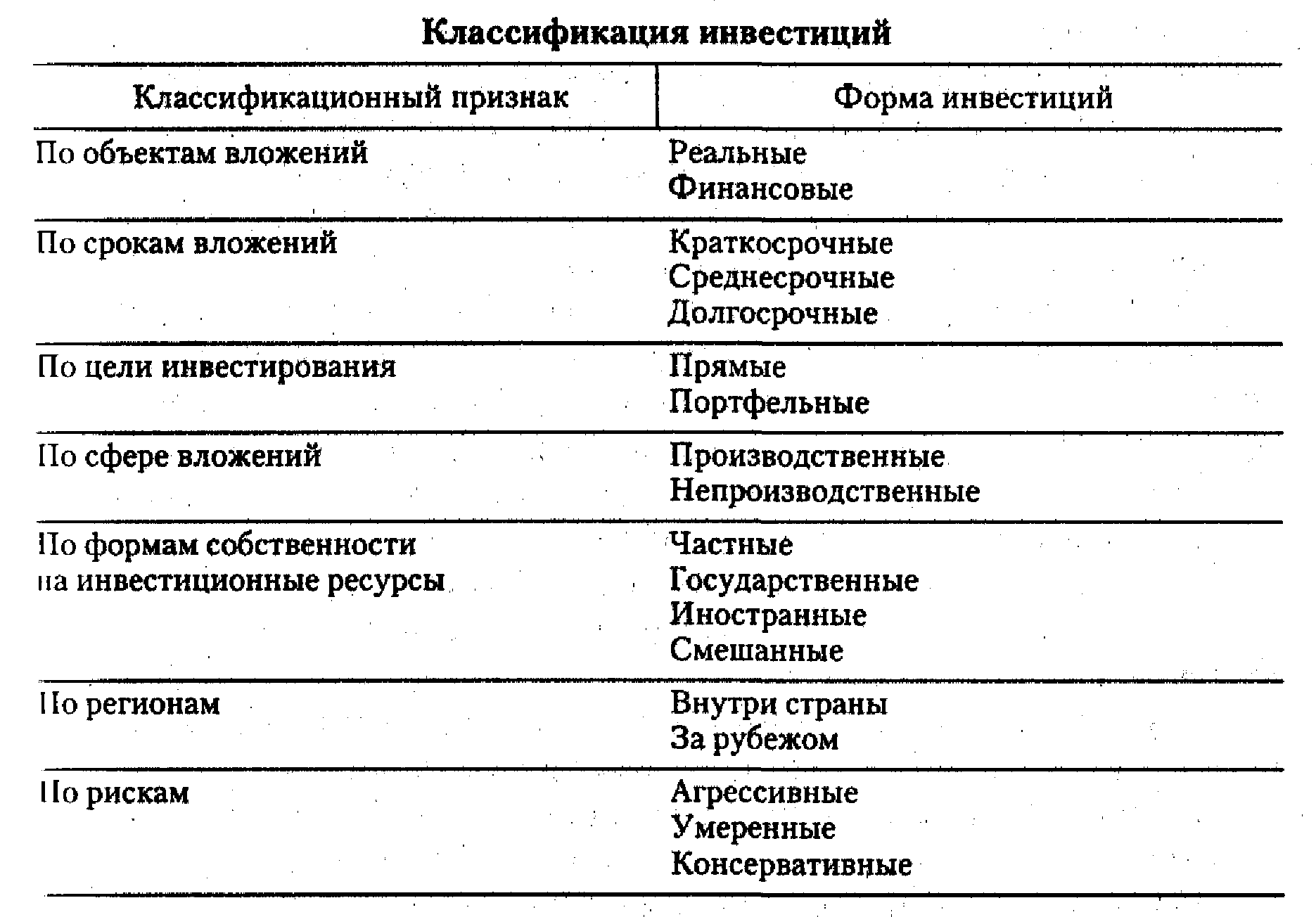

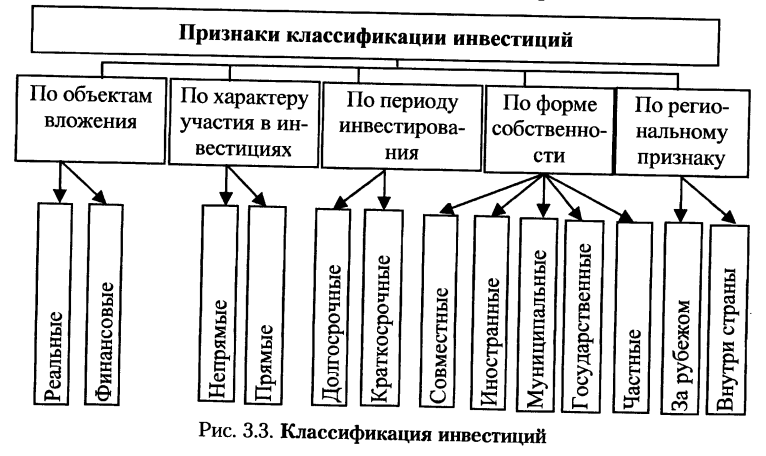

Классификация инвестиций по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам (табл. 1.1).

По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестициипредставляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет.

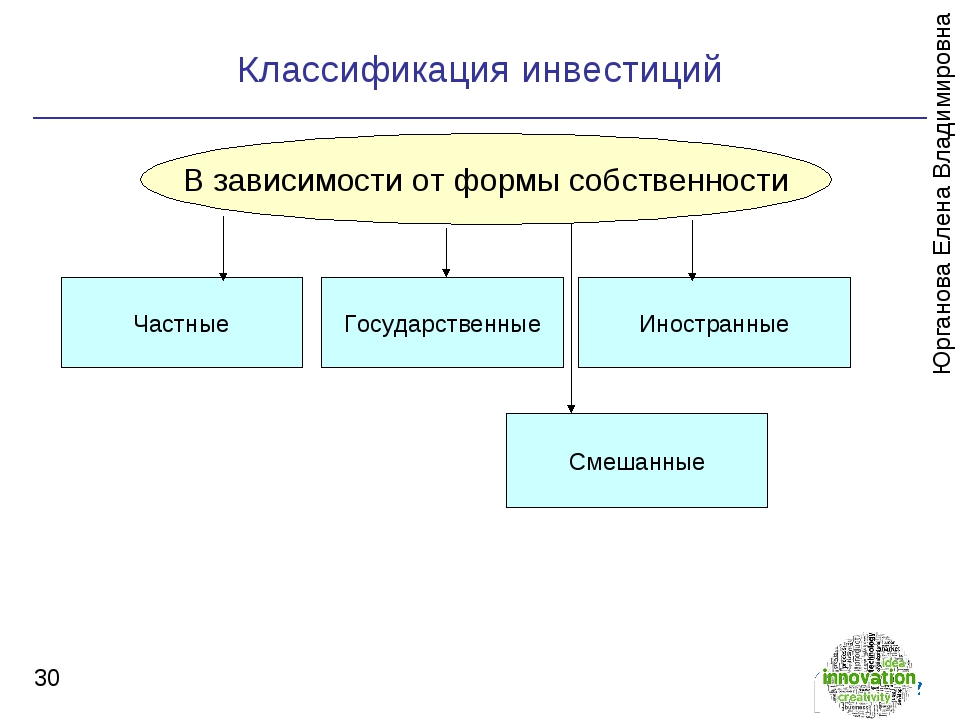

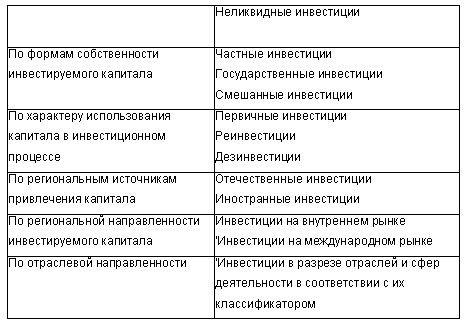

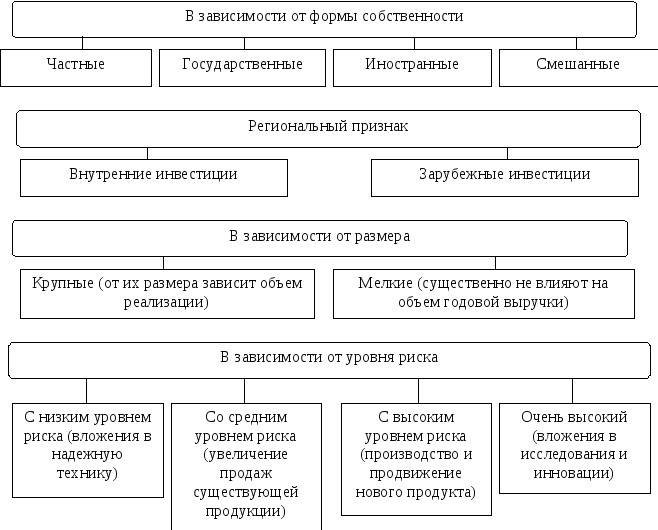

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Таблица 1.1.Классификация форм инвестиций

| Классификационные признаки | Формы инвестиций |

| По объектам вложений | Реальные инвестиции Финансовые инвестиции |

| По срокам вложений | Краткосрочные инвестиции Среднесрочные инвестиции Долгосрочные инвестиции |

| По цели инвестирования | Прямые инвестиции Портфельные инвестиции |

| По сфере вложений | Производственные инвестиции Непроизводственные инвестиции |

| По формам собственности на инвестиционные ресурсы | Частные инвестиции Государственные инвестиции Иностранные инвестиции Смешанные инвестиции |

| По регионам | Инвестиции внутри страны Инвестиции за рубежом |

| По рискам | Агрессивные инвестиции Умеренные инвестиции Консервативные инвестиции |

Государственные инвестиции — это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств.

Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью.

Важность задач выяснения роли инвестиций в воспроизводственном процессе обусловливает необходимость введения такого классификационного критерия, каксфера вложений, в соответствии с которым можно выделить производственные и непроизводственные инвестиции.

Определяющее значение для экономической системы имеют производственные инвестиции, обеспечивающие воспроизводство и прирост индивидуального и общественного капитала.

Классификация инвестиций по формам вложений — Мегаобучалка

Одним из основных источников инвестиций и важнейшим показателем работы предприятия является его общий доход. Он выражается в форме денежных поступлений от всех видов деятельности за определенный период времени. Общий доход определяется как денежная сумма, сформировавшаяся в результате реализации товара, выполненных работ и оказанных услуг:

где:

Ц – цена единицы товара, услуги, или работы;

Т – общее количество товара, услуги, или работы.

Необходимо учитывать, что кроме общего дохода от реализации, существует показатель чистого дохода от продаж, который является результатом вычета из общего дохода и возвращённых товаров и предоставленных скидок. То есть чистый доход от продаж = суммарный доход от продаж − стоимость возвращённых товаров и предоставленных скидок.

Вычитая из чистого дохода предприятия затраты на производство товаров, услуг, или работ в виде оборотных средств, а затем долю амортизационных отчислений от использования основных производственных фондов, предприятие получает валовую прибыль.

Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам

| Общий доход | |||||||

| Стоимость возвращенных товаров и предоставленных скидок | |||||||

| Чистый доход | |||||||

| Оборотные средства | |||||||

| Амортизация | |||||||

| Валовая прибыль | |||||||

| Фонд обновления | Фонд потребления | ||||||

| Чистая прибыль | |||||||

| Фонд накопления | |||||||

| Налоги, пени, штрафы, проценты по кредитам |

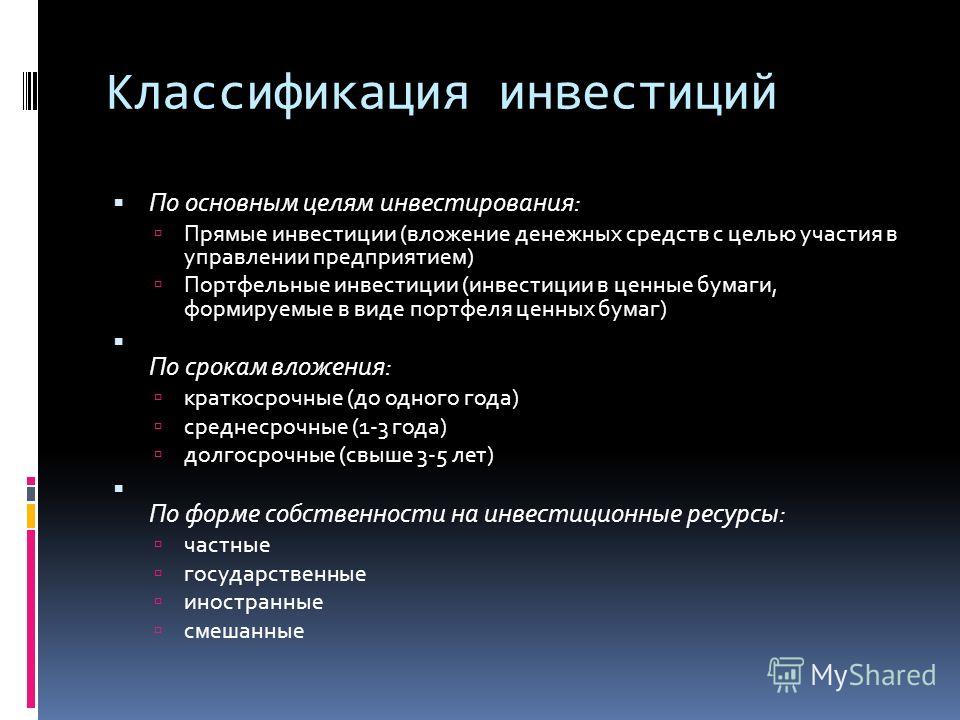

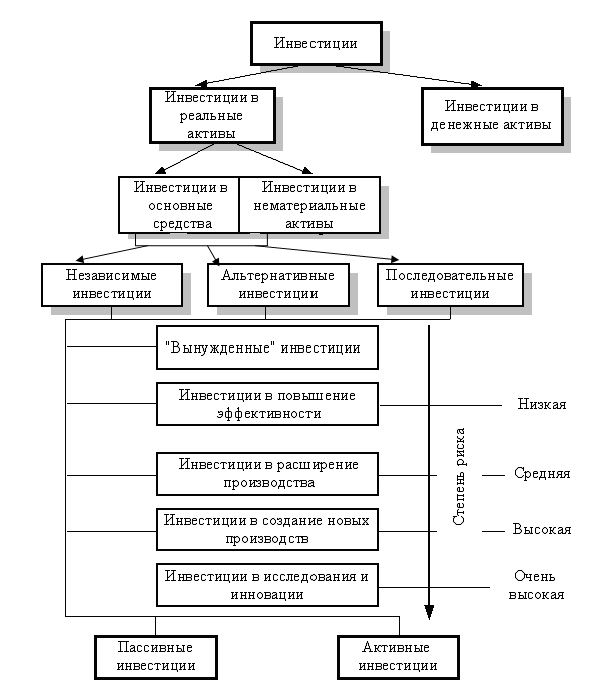

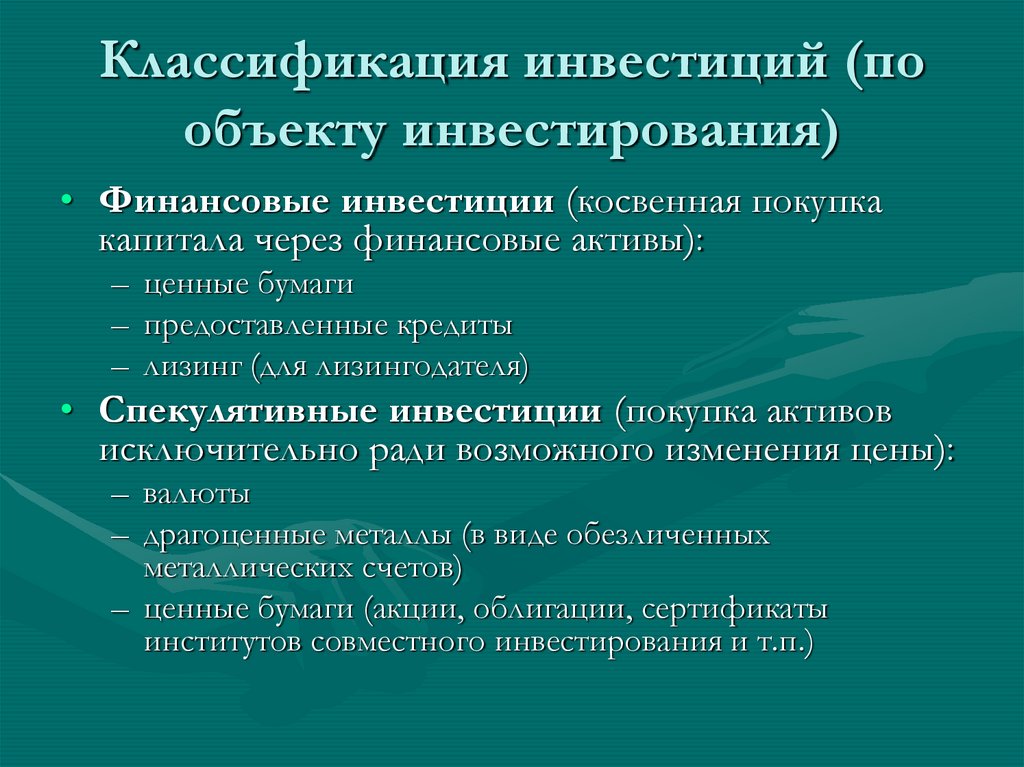

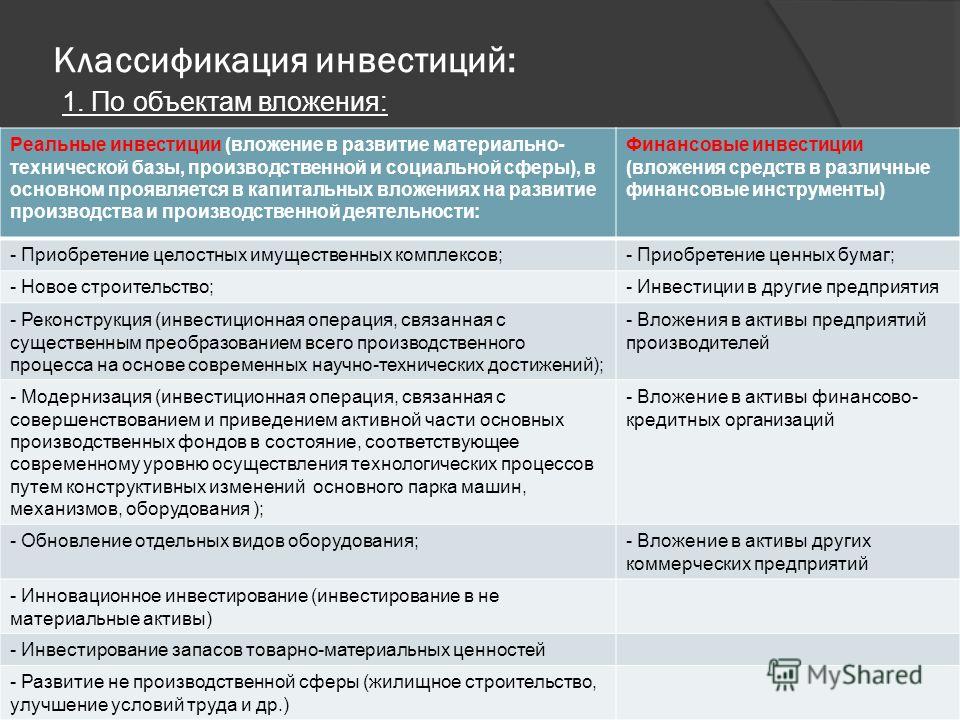

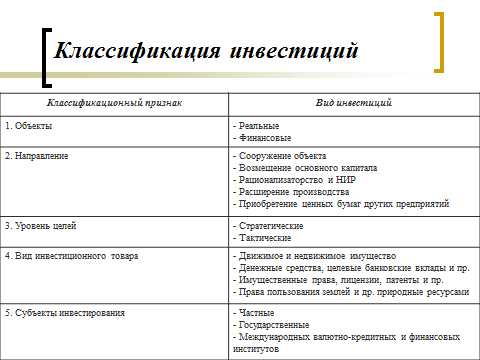

Принципиальным признаком классификации инвестиций является их разделение по объектам вложения — на реальные и финансовые.

Реальные инвестиции представляют собой вложение средств в материальные активы – здания, сооружения, оборудование и другие товарные ценности, а также и нематериальные активы. Наиболее существенными из них являются вложения в капитальной форме, то есть, в основной капитал.

Финансовые инвестиции отображают вложение средств в различные финансовые активы в виде ценных бумаг, паев, долей участия, банковских депозитов.

По срокам инвестирования различают:

краткосрочные инвестиции со сроком вложения до 1 года;

среднесрочные инвестиции – от 1 года до 3 лет;

долгосрочные инвестиции – свыше 3 лет.

По характеру участия в инвестиционном процессе владельцев, или распорядителей инвестиционных ресурсов, выделяют:

прямые инвестиции, определяют непосредственное участие инвестора во вложении, распоряжении и в контроле за инвестиционным процессом;

косвенные инвестиции предполагают вложение средств путем формирования портфеля ценных бумаг, как непосредственно инвесторами, так через инвестиционных посредников, осуществляющими деятельностьв форме инвестиционной (фондовой) торговли, т.

По формам собственности владельцев инвестиционных ресурсов инвестиции подразделяются на:

частные – вложения физических лиц и юридических лиц, основанных на частной собственности;

государственные – вложения государственных органов власти, государственных унитарных предприятий за счет средств бюджета, внебюджетных фондов и других источников государственных инвестиционных средств;

муниципальные – вложения муниципальных органов власти, муниципальных унитарных предприятий;

смешанные – состоящие из частных, с одной стороны, государственных и (или) муниципальных инвестиций;

иностранные – вложения иностранных юридических и физических лиц, государств, международных организаций;

совместные – вложения отечественных и иностранных экономических субъектов.

В связи с тесной взаимосвязью риска и доходности целесообразно их классифицировать в этой же взаимозависимости.

По уровню доходности и риска рассматриваются:

высокодоходные и высокорисковые агрессивные инвестиции характеризуют вложения уровень доходности и риска, которых выше средних показателей нормы прибыли и уровня риска, но с низким уровнем ликвидности, сложившимся на инвестиционном рынке на конкретный временной отрезок их оценки;

среднедоходные инвестиции с умеренным уровнем риска характеризуютвложения, норма прибыли, уровень риска и ликвидности, которых соответствуют их средним показателям, сложившимся на инвестиционном рынке на конкретный временной отрезок их оценки;

низкодоходные инвестиции с низким уровнем риска характеризуютвложения, норма прибыли и уровень риска которых ниже средних показателей, но высокой ликвилности, сложившимся на инвестиционном рынке на конкретный временной отрезок их оценки.

бездоходные инвестиции с отсутствием риска характеризуют социальные, экологические и другие вложения, по которым инвестор не ожидает получение дохода, соответственно для инвестора отсутствуют и риски этих вложений.

Виды иностранных инвестиций — Люди Роста

Виды иностранных инвестиций.

Иностранные инвестиции — это вклад иностранного капитала в активы национальных компаний, а так же помощь в стабилизации экономики страны и ее роста.

Это может быть и в денежной, и в товарной форме.

Основные виды иностранных инвестиций:

Формы собственности инвестресурсов:

- частные инвестиции – частные инвесторы вкладывают средства в объекты, которые расположены не на территории своего государства

- государственные инвестиции – бюджет страны, который направлен в другие страны по решению правительства

- смешанные инвестиции – это совместные вклады частных компаний и государства, которые будут осуществлены в разных странах.

Также существует классификация инвестиций в зависимости от активов:

- финансовые инвестиции – покупка ценных бумаг иного государства, является вложением в имущество

- реальные инвестиции – вложения на долгосрочный период с приобритением за границей новых предприятий

- нематериальные вложения – касаются приобретения нематериальных прав, это может быть патент, лицензия и т.д.

Иностранные инвестиции бывают следующих видов, учитывая характер их применения:

- ссудные инвестиции – представляют капитал в качестве кредита, прибыль получается в виде процента;

- предпринимательские инвестиции – направление средств в бизнес предполагает получение прибыли в качестве инвестиций.

Вид иностранных инвестиций зависящий от объекта вложения:

- прямые инвестиции – инвесторы получают право контролировать и принимать участие в управлении компанией, действующей на территории другой страны;

- портфельные инвестиции – ценные бумаги вкладываются в расчете на получение доходов в качестве дивидендов либо процентов;

- другие инвестиции – торговые кредиты, банковские вклады и пр.

В России основными видами иностранных инвестиций являются портфельные и прямые. Также, на международном рынке капиталов есть облигационные займы и ссудные капиталовложения. Хотя удельный вес прямых инвестиций уменьшился, они остаются главной формой привлечения иностранного капитала. Так, например, британская компания ВР в начале 2014 года инвестировала свыше 50 млрд. долл. в «Роснефть».

У иностранных инвестиций есть ряд достоинств по сравнению с другими видами экономической помощи от разных стран.

- Источники средств для использования новых технологий. Иностранные инвестиции позволяют вносить инновационные методы управления, а также передовые технологии.

- Являются дополнительным источником капитала.Благодаря иностранным инвестициям увеличиваются ресурсы государства, которые служат расширению основного капитала, подъем экономики страны, реализацию инвестиционной политики, предоставление на рынок конкурентоспособные услуги товаров.

Развитие интеграционных процессов.

Иностранные инвестиции поддерживают идею вовлечения национальной экономики в мировое хозяйство и получению достоинств разделения труда в разных странах, а также принятию эффективных ниш в мировом хозяйстве и глобализации.

Овладение опытом работы рыночной экономики.

У инвестора повышается уровень уверенность в том, что он сможет вернуть потраченные средства и благодаря ним получить желаемую прибыль.

Обучение персонала.

ИЗ-за использования иностранных инвестиций, персонал обучается по инновационным технологиям. Они приучаются использовать более эффективные методы, перенимая международный опыт и развивая рыночные механизмы.

Не приводят к увеличению внешнего долга государства.

Такие иностранные инвестиции не похожи на кредит. Наоборот, они благоприятствуют получению денег для сокращения задолженностей.

Иностранные инвестиции играют важную роль в развитии экономики каждой страны. Рассмотрев различные их виды, вы сможете лучше понять их особенности, смысл, а также точнее поймете каждую из сторон.

Рассмотрев различные их виды, вы сможете лучше понять их особенности, смысл, а также точнее поймете каждую из сторон.

Классификация инвестиций: виды, понятие, сущность

Жизнь так устроена, что половину усилий, а то и более, мы тратим на разнообразные формы инвестиций. Это универсальное правило для всех контекстов. Микро- и макроэкономический уровни общественного устройства относят инвестиции к ключевым аспектам жизнедеятельности. Зачем практикующему менеджеру владеть классификацией данного рода деятельности? Виды инвестиций, которыми предстоит заниматься руководителю и PM, позволяют отграничить один вектор мероприятий от других и успешно совершенствовать проектное производство в реальных деловых условиях.

Предметная сущность инвестиционной деятельности

Экономическая теория Джона Кейнса (Кембридж, тридцатые годы XX века) определила экономическое содержание инвестиционному явлению. Дж.М. Кейнс установил инвестиции как прирост ценности капитального имущества. При этом ученый считал, что капитальное имущество вполне может состоять как из основного, так и оборотного (ликвидного) капитала. Разобрать сущность инвестиционной деятельности (ИД) лучше всего, ответив на шесть вопросов.

При этом ученый считал, что капитальное имущество вполне может состоять как из основного, так и оборотного (ликвидного) капитала. Разобрать сущность инвестиционной деятельности (ИД) лучше всего, ответив на шесть вопросов.

- Кто?

- Что?

- Откуда?

- Как?

- Куда?

- Зачем?

Отвечая на данные вопросы, мы не только получим ясное представление об экономической природе ИД, но и представим проработанную основу для использования реальных классификаций инвестиций. Понятие и виды инвестиций наполнятся особым содержанием. Начнем мы с вопроса «Кто?». Участников инвестиционного процесса именуют также субъектами ИД. Закон РФ № 39-ФЗ выделяет четыре больших категории таких лиц:

- инвесторы;

- заказчики;

- подрядчики;

- пользователи объектов капитальных вложений;

- инвестиционные посредники (добавлено мною).

Сущность и классификация инвестиций исходит из того, что микро- и макроуровень детализируются через виды и типы инвестиционной деятельности. Структура участников ИД достаточно универсальна и имеет некоторое разнообразие на микроуровне при рассмотрении, например, инвестиций от имени физических лиц. В большей степени формы и характеристика инвестиций отличаются, исходя из предметов вложения. Как ответить на вопрос, что является предметом вложений? Предметом инвестиций может быть следующее.

Структура участников ИД достаточно универсальна и имеет некоторое разнообразие на микроуровне при рассмотрении, например, инвестиций от имени физических лиц. В большей степени формы и характеристика инвестиций отличаются, исходя из предметов вложения. Как ответить на вопрос, что является предметом вложений? Предметом инвестиций может быть следующее.

- Денежные средства.

- Ценные бумаги.

- Основные производственные и непроизводственные фонды.

- Оборотные материальные ценности.

- Нематериальные активы.

- Имущественные и иные права, имеющие денежную оценку.

Отвечая на вопрос «Откуда?», мы должны оценить два типа источника, которые определяют основные виды инвестиций. Первый тип устанавливает такие виды, как государственные, частные, иностранные, смешанные и так далее. Иными словами, под источниками понимаются субъекты гражданских правоотношений, которые вступают в инвестиционный процесс в роли инвесторов.

Каждый субъект отношений обладает составом средств в их двойственной экономической природе. С одной стороны, средства как активы, с другой – источники этих средств. Как известно, существует три больших формы источников средств: частнособственническая, бюджетная и смешанная. Первая форма полностью относится к разряду коммерческих организаций. Второй тип источников, определяющий разновидность инвестиций, связан с таким классификационным признаком, как источник финансирования. В этой категории учитываются следующие финансовые источники.

С одной стороны, средства как активы, с другой – источники этих средств. Как известно, существует три больших формы источников средств: частнособственническая, бюджетная и смешанная. Первая форма полностью относится к разряду коммерческих организаций. Второй тип источников, определяющий разновидность инвестиций, связан с таким классификационным признаком, как источник финансирования. В этой категории учитываются следующие финансовые источники.

- Собственные источники коммерческой организации.

- Привлеченные источники коммерческой организации.

- Бюджетные средства.

Состав собственных инвестиционных источников

Продолжаем ответ на вопрос «Откуда?». Сущность и виды инвестиций по составу их финансовых источников отражают такой фундаментальный момент ИД, как достаточность средств для их производства. Одно дело – стратегический замысел и расставленные приоритеты. Совершенно по-иному воспринимается сама возможность изыскания средств и обеспечения рациональной структуры источников. Каждый источник имеет свою цену. Ниже представлена структура источников средств предприятия с их выделенными основными элементами для целей ИД.

Каждый источник имеет свою цену. Ниже представлена структура источников средств предприятия с их выделенными основными элементами для целей ИД.

Основные и временные источники финансирования ИД

Разберем виды инвестиций по природе их источников финансирования. Первый из них можно назвать простым воспроизводством основных производственных фондов (ОПФ). Крайне важный и крайне завуалированный вид. Главная его характеристика состоит в том, что основным источником выступает амортизационный фонд. Современный бухгалтерский учет не предполагает выделение в балансе настоящего источника и, по идее, часть нераспределенной прибыли должна отвечать за простое воспроизводство. К сожалению, если не создавать специальных механизмов, выделить данный источник стандартными средствами сложно.

Классификация инвестиций позволяет выделить второй основной источник ИД. Им выступает чистая нераспределенная прибыль, которая с учетом средств на простое воспроизводство ОПФ служит функциям:

- компенсации инфляционного роста стоимости основных средств при их обновлении;

- расширенному воспроизводству основных производственных фондов;

- модернизации производства и капитальному ремонту ОПФ;

- выполнению всех других проектов инвестиционного характера, не связанных с прямым преобразованием долгосрочных активов материального характера.

Экономическая сущность и виды инвестиций проявляются через третий естественный источник средств на эти цели, которым выступает уставный капитал компании. Его тоже можно назвать основным, но применительно к крупному российскому бизнесу (ОАО) и к зарубежной практике. В России такой бизнес относится к естественным монополиям или олигополиям, а подлинно рыночных структур, размещающих акции на биржах, очень мало.

К сожалению, наше не совсем легитимное прошлое, да и настоящее тоже, роль данной практики для малых и средних предприятий сильно нивелирует. Двойные экономические стандарты, непрозрачное налоговое законодательство, несовершенство права не позволяют собственникам открыто вкладывать свои средства через инструмент уставного капитала. Чаще всего уставный капитал заменяется формой заимствования от тех же учредителей.

Среди собственных источников финансирования ИД существуют также такие источники, как собственные акции и резервный капитал. Их нежелательно использовать в качестве основных. Временно компания, конечно же, может воспользоваться ими, поскольку «деньги не пахнут». Однако тот же финансовый директор обязан отслеживать, чтобы данные ресурсы всегда возвращались к контекст уставного предназначения. Добавочный капитал, если он применяется в ходе переоценки ОПФ, служит задаче простого и расширенного их воспроизводства в дополнение к чистой нераспределенной прибыли.

Временно компания, конечно же, может воспользоваться ими, поскольку «деньги не пахнут». Однако тот же финансовый директор обязан отслеживать, чтобы данные ресурсы всегда возвращались к контекст уставного предназначения. Добавочный капитал, если он применяется в ходе переоценки ОПФ, служит задаче простого и расширенного их воспроизводства в дополнение к чистой нераспределенной прибыли.

Привлеченные средства для инвестиций

В данном разделе мы завершаем разговор на тему: «Откуда берутся инвестиции?». Мы не зря столько внимания уделяем источникам финансирования инвестиций. Каждая компания желает иметь достаточно собственных средств, чтобы их хватало и на производственно-сбытовые процессы, и на развитие. Привлекая средства на инвестиции, компания резко увеличивает рисковую зону своей деятельности. Тем не менее, в 90% случаев без привлечения средств не обойтись, и это нормальная практика.

Классификация ИД, осуществляемой с привлечением средств из различных источников, основана на видах этих источников по учетному делению на долгосрочные и краткосрочные обязательства. Основным источником финансирования выступают долгосрочные кредиты и займы. Если компания привлекает для инвестиционных целей долгосрочное целевое финансирование бюджетных средств, то такой источник может считаться вторым по значимости после заемных.

Основным источником финансирования выступают долгосрочные кредиты и займы. Если компания привлекает для инвестиционных целей долгосрочное целевое финансирование бюджетных средств, то такой источник может считаться вторым по значимости после заемных.

Расчеты с поставщиками и подрядчиками, расчеты по налогам и сборам, другие формы расчетов, независимо от того, какой они продолжительности, долгосрочной или краткосрочной, также могут выступать источниками инвестиций. И эти формы источников не является желательными, причем краткосрочные обязательства использовать на эти цели нельзя, поскольку могут ухудшиться показатели ликвидности, независимости и устойчивости компании.

Состав участников ИД зависит от того, какие источники инвестиций задействованы. Например, если компания справляется собственными средствами, то роли инвестора и заказчика совпадают, а роль инвестиционных посредников минимальна (предположим, допускается участие только страховых компаний). Если же доля привлеченных средств в ИД высока, то возрастает роль займодателя – кредитной организации.

В противном случае, появляется фигура инвестора, который предоставляет заем (как правило, долгосрочный). Либо же он входит в состав участников общества. Инвестор может осуществить инвестиции, приобретая пакет акций акционерного общества или выкупая долю, если общество – ООО, ОДО или товарищество на вере.

Устойчивые пассивы, т.е. источники, приравненные к собственным средствам, мы в принципе в качестве источников инвестиций не рассматриваем, так как считаем их ультракороткими. Действительно, как может считаться источником средств для инвестирования задолженность по заработной плате или расчеты с подотчетными лицами по кредитовому сальдо? В последних двух разделах статьи мы рассмотрели весьма занятный вопрос, и тема, надеюсь, получит еще свое продолжение в других материалах. Помимо прочего, мы полноценно ответили на вопрос «Откуда?».

Классификация и виды инвестиционной деятельности

Классификация инвестиций, как и любая другая классификация, должна обеспечивать исполнение следующих принципов.

- На каждой ступени деления сохранять единый квалификационный признак.

- Обеспечивать исчерпывающий характер классификационного действия (принцип логической суммы).

- Реализовывать исключающий характер классификации, то есть пересечение входящих множеств недопустимо.

Таковы непреложные законы логики – матери научной истины. Ниже вашему вниманию представляется схема классификации инвестиций. Признаки, представленные в ней, далеко не исчерпывают всех аспектов возможного деления. Некоторые виды получат отдельный мой комментарий, однако основная информация по каждому виду будет активно развернута в тематических статьях.

Классификация признаков и видов инвестиций

Виды, выделяемые по объектному признаку, представляют отнесение инвестиций к определенной сфере: реального производства или финансовых активов. Данная классификация отвечает на вопрос «Куда?». Реальных инвестиций в коммерческих отраслях деятельности доминирующее большинство. Они предполагают строительство и модернизацию, оснащение оборудованием объектов материальной и нематериальной сферы организаций. Сюда же входят расходы на подготовительные мероприятия к капитальному строительству. К ним также относятся вложения в форме приращения запасов оборотных средств, нематериальных активов, приобретаемые имущественные и неимущественные права, необходимые и достаточные для штатной деятельности организации.

Сюда же входят расходы на подготовительные мероприятия к капитальному строительству. К ним также относятся вложения в форме приращения запасов оборотных средств, нематериальных активов, приобретаемые имущественные и неимущественные права, необходимые и достаточные для штатной деятельности организации.

Виды финансовых инвестиций подразумевают вложение капитала в ценные бумаги, акции и иные активы других компаний. При использовании настоящих финансовых инструментов происходит увеличение финансового капитала инвестора за счет дивидендов и иных доходов. Данный вид инвестиций носит спекулятивный характер, осуществляясь с целью перепродажи. Если же инвестор действует стратегически и преследует долгосрочные цели, финансовые инвестиции носят характер долгосрочных вложений. Различают следующие виды финансовых инвестиций.

- Вложения в акции, облигации, другие ценные бумаги, например, векселя. Эмитентом ценных бумаг может выступать любое юридическое лицо, включая государство и органы местного самоуправления.

- Иностранная валюта.

- Банковские депозиты.

- Драгоценные металлы, камни и изделия из них, вложения и предметы коллекционного спроса.

В настоящей статье мы рассмотрели предметную сущность инвестиционной деятельности через классификационную призму деления понятия ИД и основные типы инвестиций. Их вычленение выполнено по ключевым признакам, отделяющим один тип инвестиций от другого. В ходе этой работы мы получили ответы на раскрывающие суть понятия вопросы: кто, что, откуда и куда.

Классификационный анализ дал нам наметки для ответа на вопрос «Как?». А главные ответы ждут нас в статьях, посвященных управлению, процессам и проектам в инвестиционной сфере. Ответ же на вопрос «Зачем?» очевидно кроется в стратегии компании и ее инвестиционной политике. Эти темы, безусловно, очень интересны, и мы их обязательно раскроем в рамках нашего проекта.

Отнесение инвестиций к экономической категории

Автор

Реферат

В статье исследуются и анализируются классификационные особенности инвестиций, представленные отечественными и зарубежными экономистами. Систематизированы основные классификационные признаки и определены такие, которые облегчают идентификацию инвестиций как экономической категории. Рассмотрены наиболее часто используемые с точки зрения выявления экономической сущности категории «инвестиции» классификационные признаки: по объекту инвестирования, по сроку инвестирования, по региональным особенностям инвестирования, по формам собственности на инвестиционные ресурсы, по степени риска и по характеру участия в инвестировании.Представлена классификация инвестиций с учетом выполнения инвестиционного процесса, что позволит систематизировать понимание сущности классификационных признаков инвестиций в соответствии с инвестиционным процессом.

Систематизированы основные классификационные признаки и определены такие, которые облегчают идентификацию инвестиций как экономической категории. Рассмотрены наиболее часто используемые с точки зрения выявления экономической сущности категории «инвестиции» классификационные признаки: по объекту инвестирования, по сроку инвестирования, по региональным особенностям инвестирования, по формам собственности на инвестиционные ресурсы, по степени риска и по характеру участия в инвестировании.Представлена классификация инвестиций с учетом выполнения инвестиционного процесса, что позволит систематизировать понимание сущности классификационных признаков инвестиций в соответствии с инвестиционным процессом.

Рекомендуемое цитирование

43-49.

43-49.Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: idp: bizinf: y: 2013: i: 10: p: 43_49 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого материала, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Хаустова Виктория).Общие контактные данные провайдера: https://www.business-inform.net .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что на фильтрацию исправлений может уйти несколько недель. различные сервисы RePEc.

Что такое классификация бизнеса по форме собственности?

Классификация бизнеса по формам собственности описывает различные бизнес-структуры, доступные владельцам малого бизнеса.Читать 3 мин.

1. Индивидуальные предприятия2. Генеральные товарищества

3.

Партнерства с ограниченной ответственностью

Партнерства с ограниченной ответственностью 4. Корпорации C

5. Корпорации S

6. Компании с ограниченной ответственностью (LLC)

Классификация бизнеса по владению описывает различные бизнес-структуры, доступные владельцам малого бизнеса. Наиболее распространенные формы собственности бизнеса:

- ИП

- Полное товарищество

- Коммандитное товарищество

- C корпорации

- S корпорации

- Общества с ограниченной ответственностью (ООО)

ИП

Индивидуальные предприятия, принадлежащие одному человеку, являются наиболее распространенным видом малого бизнеса.Владельцу не нужно подавать какие-либо документы, чтобы начать работу с индивидуальным предпринимателем.

Индивидуальное предпринимательство легко создать и не требует никаких комиссий. Любая прибыль от бизнеса принадлежит исключительно собственнику. Собственник сообщает о доходах и расходах Налоговой службе (IRS) в своей личной налоговой декларации.

Однако индивидуальное предпринимательство не отделяет активы бизнеса от личных активов владельца. Поскольку индивидуальное предприятие имеет неограниченную ответственность, нет никакой защиты для личных активов собственника, если бизнес потерпит неудачу или проиграет крупный судебный процесс.

Полное товарищество

Как минимум два человека должны внести ресурсы для создания полного партнерства. Партнеры должны подать договор о партнерстве с государством, в котором они ведут бизнес. Этот документ определяет обязанности каждого партнера и то, как партнеры будут разделять прибыль и убытки.

Генеральное товарищество создать легко. Они требуют только, чтобы компании подписали соглашение о партнерстве и чтобы партнеры делили между собой всю прибыль.Каждый партнер сообщает свою долю доходов и расходов в IRS в своей личной налоговой декларации.

Как и в случае индивидуального предпринимательства, личные активы партнеров не отделены от активов бизнеса. Из-за неограниченной ответственности личные активы партнеров не защищены в случае банкротства или проигрыша крупного судебного процесса.

Из-за неограниченной ответственности личные активы партнеров не защищены в случае банкротства или проигрыша крупного судебного процесса.

Партнерство с ограниченной ответственностью

Коммандитное товарищество сложнее и дороже создать. В коммандитном товариществе одно лицо (генеральный партнер) ищет партнеров (ограниченных партнеров) для инвестирования в бизнес.Затем генеральный партнер управляет бизнесом и обрабатывает любые деловые долги, в то время как партнеры с ограниченной ответственностью имеют минимальный контроль над бизнесом, но также не несут личной ответственности.

C Корпорации

Корпорация C является наиболее распространенным типом организаций и может иметь неограниченное количество акционеров. Корпорации C должны зарегистрировать учредительный договор в штате, в котором они ведут бизнес. Они также должны соблюдать федеральные и местные правила.

Совет директоров контролирует бизнес-операции, и акционеры имеют минимальное участие, но также несут ограниченную ответственность. Поскольку корпорация C независима от своих акционеров, личные активы акционеров защищены от кредиторов бизнеса.

Поскольку корпорация C независима от своих акционеров, личные активы акционеров защищены от кредиторов бизнеса.

Одним из недостатков корпорации C является то, что корпорация должна платить налоги на свой доход и, если корпорация выплачивает дивиденды своим акционерам, акционеры должны платить личные налоги с получаемых дивидендов.Некоторые корпорации предлагают варианты, позволяющие избежать двойного налогообложения, например невыплату дивидендов акционерам или уменьшение прибыли бизнеса до нуля.

S Корпорации

Как и корпорация C, корпорация S управляется советом директоров, предлагает своим акционерам ограниченную ответственность и должна зарегистрировать учредительный договор в штате, в котором она ведет бизнес. Однако корпорация S ограничена 100 акционерами.

При подаче налоговой декларации S-корпорация платит налоги только на индивидуальном уровне, а не на корпоративном уровне.Он позволяет избежать двойного налогообложения, передавая всю прибыль напрямую акционерам, которые затем платят налоги с полученного дохода.

Общества с ограниченной ответственностью (ООО)

Компании с ограниченной ответственностью принадлежат участникам, которые вносят свой вклад в бизнес. LLC — популярный выбор, потому что они предлагают участникам ограниченную ответственность корпорации с налоговыми и управленческими преимуществами партнерства. LLC должны подавать устав в том штате, где они ведут бизнес.

LLC не требует совета директоров и обходится дешевле, чем корпорация. Поскольку LLC является отдельным юридическим лицом, независимым от своих участников, отдельные участники защищены от личной ответственности.

LLC облагается налогом только на индивидуальном уровне, но не на корпоративном уровне. Они избегают двойного налогообложения, передавая всю прибыль напрямую акционерам, которые затем платят налоги с полученного дохода.

Если вам нужна помощь с классификацией бизнеса в зависимости от формы собственности, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Различные формы владения бизнесом

1. Единоличное владение:

Право собственности применительно к промышленному предприятию означает право собственности на активы предприятия и владение ими, право определять политику деятельности, а также право получать и распоряжаться доходами.

Это называется единоличной собственностью, когда физическое лицо осуществляет и пользуется этими правами в своих собственных интересах. Бизнес, принадлежащий одному человеку, называется единоличной собственностью. Единоличное владение хорошо подходит для тех предприятий, которые требуют небольшого капитала и легко поддаются контролю одному человеку.

Примерами предприятий, управляемых одним владельцем, являются типография, автомастерская, деревообрабатывающий завод, небольшой производственный цех и т. Д., Например, розничная торговля, сфера услуг и небольшие инженерные фирмы.В единоличной собственности одно лицо вносит первоначальные активы для начала бизнеса, поддерживает и контролирует бизнес-операции, извлекает полную выгоду с точки зрения прибыли и несет полную ответственность по всем долгам, связанным с бизнесом.

Д., Например, розничная торговля, сфера услуг и небольшие инженерные фирмы.В единоличной собственности одно лицо вносит первоначальные активы для начала бизнеса, поддерживает и контролирует бизнес-операции, извлекает полную выгоду с точки зрения прибыли и несет полную ответственность по всем долгам, связанным с бизнесом.

Преимущества единоличного владения:

- Легко создать, так как не требует выполнения каких-либо юридических формальностей.

- Простота организации.

- Затраты при открытии бизнеса минимальны.

- Владелец волен принимать все решения.

- Этот тип собственности прост, удобен в эксплуатации и чрезвычайно гибок.

- Владелец получает всю прибыль, таким образом,

- Есть большая личная мотивация и стимул для достижения успеха.

- С данной формой собственности связаны минимальные правовые ограничения.

- Владелец может хранить в секрете информацию об используемом сырье, способе производства и т. Д.

- Единоличное владение ассоциируется с большой легкостью, с которой можно прекратить бизнес.

Д.

Д.Недостатки единоличного владения:

- Собственник несет ответственность по всем обязательствам и долгам предприятия.

- Бизнес может не быть успешным, если у владельца ограниченные деньги, способности и необходимый опыт для ведения бизнеса.

- Из-за относительно нестабильного характера бизнеса сложно привлечь капитал для расширения бизнеса.

- Если бизнес терпит крах, кредиторы могут забрать личную собственность, а также коммерческую собственность (единственного) владельца для урегулирования своих требований.Это означает, что единоличное владение предполагает неограниченную ответственность по долгам и убыткам.

- Возможности для сотрудников в отношении денежных вознаграждений (например, участие в прибыли, бонусы и т. Д.) И продвижения по службе ограничены.

- Как правило, у фирмы с единовременным владением ограниченный срок службы, т. е. фирма может прекратить свое существование со смертью владельца. Это причина нестабильности фирмы (см. 3 выше).

е. фирма может прекратить свое существование со смертью владельца. Это причина нестабильности фирмы (см. 3 выше).

е. фирма может прекратить свое существование со смертью владельца. Это причина нестабильности фирмы (см. 3 выше).Заявления на единоличное владение:

Подходит для единоличного владения:

- Для розничной торговли, сервисных предприятий и небольших инженерных фирм, которым требуется относительно небольшой капитал для начала и работы.

- Для тех предприятий, которые не связаны с высокими рисками отказа.

- Когда о бизнесе может позаботиться один человек.

2. Партнерство:

Единственный собственник становится неадекватным по мере роста размера предприятия. Он может быть не в состоянии покончить со всеми обязанностями и ответственностью выросшего бизнеса. На этом этапе индивидуальный владелец может пожелать связать с собой больше людей, которые либо имеют капитал для инвестирования, либо обладают специальными навыками и знаниями, чтобы сделать существующий бизнес еще более прибыльным.

Такое сочетание индивидуальных трейдеров называется Партнерством. Партнерство можно определить как отношения между лицами, которые согласились разделить прибыль от бизнеса, осуществляемого всеми или любым из них, действующим от имени всех.

Люди с общими целями присоединяются как партнеры и объединяют свою собственность, способности, навыки, знания и т. Д. С целью получения прибыли. Вкратце, партнерство — это объединение двух или более (до 20) лиц, которые действуют как совладельцы бизнеса с целью получения прибыли.

Партнерство основывается на соглашении о партнерстве, которое обычно сводится к письменной форме. Он должен охватывать все области разногласий между партнерами. Он должен определять полномочия, права и обязанности каждого партнера. Следует указать — как будут распределяться прибыли и убытки между партнерами и т. Д.

Виды партнеров:

(i) Активные партнеры, которые принимают активное участие в управлении бизнес-предприятием.

(ii) Спящие партнеры, которые не принимают активного участия в ведении бизнеса.И Активный, и Спящий партнеры несут ответственность по долгам Партнерства.

Общие обязанности партнеров:

Партнерам следует:

(i) Будьте справедливы и верны друг другу.

(ii) Предоставление достоверных отчетов и полной информации обо всем, что затрагивает любого партнера.

(iii) Сотрудничать и приспосабливаться друг к другу.

(iv) Доверяйте друг другу и лучше понимайте друг друга.

(v) Уважайте взгляды друг друга.

Типы партнерства:

(i) Полное товарищество:

Все, что обсуждалось выше, относится к Генеральному товариществу; кроме того, в полном товариществе каждый партнер имеет полные агентские полномочия и может связывать товарищество любым действием, т.е. каждый партнер может действовать так, как если бы он был индивидуальным собственником.

Полное товарищество отличается от единоличного владения тем, что действия любого партнера влияют не только на него самого, но и на других партнеров.По мере роста партнерства или смены персонала могут появиться дополнительные партнеры с согласия всех старых партнеров.

Преимущества полного товарищества:

(i) У фирмы имеется крупный капитал.

(a) Фирма обладает гораздо лучшими талантами, рассудительностью и навыками.

(iii) Полное товарищество легко сформировать и относительно недорого с точки зрения организационных затрат.

(iv) Стимулы к успеху высоки.

(v) У фирмы есть определенный правовой статус.

(vi) Партнеры имеют полный контроль над бизнесом и обладают полными правами на получение всей прибыли.

(vii) Партнерство связывает с ним налоговые преимущества.

(viii) Фирмы-партнеры могут довольно легко занимать деньги в банках.

(ix) В отношении всех убытков их разделяет более одного человека.

Заявки на полное товарищество:

General Partnership преуспевает в

Юридические фирмы,

Организация розничной торговли,

Медицинская клиника,

Малые инженерные фирмы и др.

Недостатки полного партнерства:

(i) Каждый партнер несет неограниченную ответственность по долгам фирмы,

(ii) Опасность разногласий и недоверия между партнерами,

(iii) Власть разделена между партнерами,

(iv) Партнерству не хватает постоянства и стабильности; у него ограниченная жизнь. Партнерство может быть прекращено в случае смерти партнера,

(v) Инвесторы и кредиторы не решаются предоставить деньги из-за отсутствия стабильности партнерской фирмы, и

(vi) Все партнеры страдают из-за неправильных шагов, предпринятых одним партнером.

(ii) Партнерство с ограниченной ответственностью:

Тип собственности коммандитного товарищества преодолевает два основных недостатка [например, номер (i) и (v), упомянутые выше] полного товарищества. Ограниченное партнерство — это объединение одного или нескольких полных партнеров, которые управляют бизнесом, и одного или нескольких партнеров с ограниченной ответственностью, ответственность которых ограничена капиталом, который они вложили в бизнес.

Ограниченное партнерство — это объединение одного или нескольких полных партнеров, которые управляют бизнесом, и одного или нескольких партнеров с ограниченной ответственностью, ответственность которых ограничена капиталом, который они вложили в бизнес.

Партнеры с ограниченной ответственностью делят прибыль, но они не участвуют и не вмешиваются в контроль или управление фирмой.Более того, обязательства партнеров с ограниченной ответственностью ограничены суммой их инвестиций.

Таким образом, те инвесторы и кредиторы, которые раньше не решались вкладывать средства в предприятие, могут сделать это без особого риска. Форма собственности ограниченного партнерства является простой и менее затратной, а личный стимул к успеху сохраняется. Недостаток, связанный с ограниченным партнерством, заключается в том, что ограниченный партнер, хотя он и инвестирует в бизнес, не имеет права голоса в управлении.

3.Акционерное общество:

Акционерное общество преодолевает многие недостатки, связанные с типами промышленной собственности Товарищества, такими как:

(i) Трудности с привлечением капитала,

(ii) Легкое разрушение,

(iii) Отсутствие возможности для централизованного управления и

(iv) Неограниченная ответственность и т. Д.

Д.

Акционерное общество — это объединение физических лиц, называемых акционерами, которые объединяются для получения прибыли и соглашаются предоставить капитал, разделенный на акции, которые могут быть переданы для ведения определенного бизнеса.Смерть, неплатежеспособность, инвалидность или безумие акционеров не влияет на акционерное общество. Акционерное общество состоит из более чем двадцати человек для ведения любого бизнеса, кроме банковского.

Эти лица дают название компании, упоминают цель, для которой она создана, и указывают характер и размер капитала (акций), который будет выпущен, и т. Д., И представляют предложение Регистратору компаний. После того как регистратор выдает сертификат в связи с этим, компания начинает работу.Органом управления акционерного общества является Совет директоров, избираемый акционерами.

Совет директоров:

(i) разрабатывает политики;

(ii) принимает решения; и

(iii) Управляет компанией эффективно.

Ответственность участников (или акционеров) акционерного общества ограничивается только тем капиталом, акциями которого они владеют. Финансирование привлекается путем выпуска акций, долговых обязательств, банковских ссуд, ссуд промышленных и финансовых корпораций.

Типы акционерных обществ:

Акционерные общества двух типов:

(a) Частная компания с ограниченной ответственностью:

(i) Капитал получен от частных партнеров; некоторые из них могут быть активны, а другие спят.

(ii) Частная компания с ограниченной ответственностью ограничивает право передачи акций, избегает публичного приобретения акций или долговых обязательств.

(iii) Количество участников составляет от 2 до 50, не считая сотрудников и бывших сотрудников.

(iv) Компании не нужно подавать документы, такие как согласие директоров, список директоров и т. Д., В Регистратор акционерных обществ.

(v) Компании не нужно получать от Регистратора свидетельство о начале деятельности.

(vi) Компании не нужно распространять балансовый отчет, отчет о прибылях и убытках и т. Д. Среди своих членов; но он должен проводить свое годовое общее собрание и размещать финансовую отчетность на собрании.

(vii) Частная компания должна пройти аудит своей бухгалтерской отчетности.

(viii) Частная компания должна отправить сертификат вместе с годовой отчетностью Регистратору акционерных обществ, в которой говорится, что у нее не более пятидесяти акционеров, за исключением служащих и бывших сотрудников.

На самом деле, частное акционерное общество во многом похоже на партнерство и имеет то преимущество, что можно собрать большой капитал, чем в партнерстве.

(б) Открытая компания с ограниченной ответственностью :

(i) В публичной компании с ограниченной ответственностью капитал собирается от общественности путем выпуска акций небольшой номинальной стоимости (рупий.50,20,10).

(ii) Количество акционеров должно быть не менее семи, но их максимальное количество не ограничено.

(iii) Открытая компания с ограниченной ответственностью должна подавать в Реестр акционерных обществ такие документы, как согласие директоров, список директоров, договор директора и т. Д., А также учредительный договор и устав.

(iv) Публичная компания должна опубликовать проспект эмиссии.

(v) Он должен разместить акции в течение 180 дней с даты проспекта эмиссии.

(vi) Он может начаться только после получения сертификата о начале деятельности.

(vii) Он должен провести учредительное собрание и выпустить обязательный отчет для всех членов, а также для Регистратора в течение определенного периода.

(viii) Нет ограничений на передачу акций. (быть) Директора компании подлежат ротации.

(x) Аккаунт публичной компании должен ежегодно проверяться зарегистрированными аудиторами.

(xi) Он должен отправлять финансовые отчеты всем членам и Регистратору.

(xii) Общее собрание должно проводиться ежегодно.

(xiii) Управляющий агент получает фиксированный процент от чистой прибыли в качестве вознаграждения.

Преимущества акционерных обществ :

(i) Можно собрать огромную сумму денег.

(ii) Он связывает с ним ограниченную ответственность.

(iii) Акции могут передаваться.

(iv) Жизнь (смерть) акционеров не влияет на жизнь компании.

(v) Возможны услуги специалистов.

(vi) Риск убытков разделен между многими акционерами.

(vii) Компания ассоциирует с этим стабильность, оперативность и гибкость управления.

Недостатки акционерных обществ:

(i) Для создания акционерного общества необходимо выполнить множество юридических формальностей.

(ii) Компания управляется только крупными акционерами.

(iii) Высокооплачиваемые чиновники руководят всеми представлениями; у них не может быть столь же высоких интересов в компании, как у владельцев.

(iv) Люди могут совершать мошенничество с компанией.

(v) Совет директоров и менеджеры, знакомые с финансовым положением компании, могут продавать или покупать акции для получения личной прибыли.

(vi) Трудно сохранять секретность в партнерстве.

(vii) В акционерном обществе отсутствует командный дух, с которым работает партнерство.

(viii) Разделенная ответственность.

Заявления акционерных обществ:

(i) Сталелитейные заводы,

(ii) Заводы по производству удобрений и

(iii) Технические проблемы и т. Д.

4. Кооперативная организация (или общество):

Это форма частной собственности, которая включает в себя особенности крупного партнерства, а также некоторые особенности корпорации. Основная цель кооператива — исключить прибыль и предоставлять товары и услуги членам кооператива по себестоимости.

Членов кооператива платят взносы или покупают акции, а прибыль периодически перераспределяется между ними. Поскольку каждый член имеет только один голос (в отличие от акционерных обществ), это позволяет избежать концентрации контроля в нескольких руках.

В кооперативе есть акционеры, совет директоров и выборные должностные лица, аналогичные корпорации. Также проходят периодические собрания акционеров. Специальные законы регулируют создание кооперативов и налогообложение.

Также проходят периодические собрания акционеров. Специальные законы регулируют создание кооперативов и налогообложение.

Кооперативная организация — это своего рода добровольная демократическая собственность, сформированная некоторыми мотивированными людьми для получения предметов первой необходимости по ценам ниже рыночных. Принцип кооператива — это сотрудничество и самопомощь.

Формы кооперативных предприятий :

(i) Потребительские кооперативы в розничной торговле и сфере услуг.

(ii) Производственные кооперативы для групповой покупки и продажи таких товаров, как молочные продукты, зерно, фрукты и т. Д.

(iii) Кооперативное земледелие для увеличения урожайности и получения урожая хорошего качества.

(iv) Кооперативное жилье для строительства и предоставления домов членам ассоциации по относительно более низким ценам.

(v) Кооперативное кредитное общество для предоставления ссуд нуждающимся лицам.

Преимущества кооперативных предприятий:

(i) предметы первой необходимости могут быть доступны по более низким ставкам.

(ii) Это демократическая форма собственности.

(iii) Накладные расходы снижаются, поскольку члены кооператива могут оказывать почетные услуги.

(iv) Он способствует сотрудничеству, взаимопомощи и идее самопомощи.

(v) Исключаются шансы на крупное складирование (накопление) и черный маркетинг.

(vi) Ни один человек не может получить огромную прибыль.

(vii) Обычный человек получает выгоду от кооперативов.

(viii) Денежная помощь может быть получена от правительства.

(ix) Требуемые товары могут быть приобретены напрямую у производителей и, следовательно, могут быть проданы по более низким ценам.

Недостатки кооперативных предприятий:

(i) Поскольку члены кооператива руководят всей выставкой, они могут быть недостаточно компетентны, чтобы добиться успеха.

(ii) Ввиду ограниченного финансирования услуги специалиста не принимаются.

(iii) Между членами может возникнуть конфликт по вопросу разделения ответственности и обладания полномочиями.

(iv) Члены, занимающие должности, могут попытаться воспользоваться личными преимуществами.

(v) Члены, находящиеся на службе, могут быть не в состоянии уделять необходимое внимание и достаточно времени для наблюдения за работой кооперативного предприятия.

5. Государственный сектор:

Концепция государственного сектора:

Государственное предприятие — это то, что :

(1) В государственной собственности,

(2) Управляется государством, или

(3) В собственности и под управлением государства.

Сектор государственных предприятий широко известен как государственный сектор. Государственные предприятия контролируются и управляются государством либо исключительно, либо совместно с частными предприятиями. Государственные предприятия контролируются и управляются государством для производства и поставки товаров и услуг, необходимых обществу. Окончательный контроль над государственными предприятиями остается за государством, а устаревшие управляют им под девизом службы.

В сферу его деятельности входят все подразделения, независимо от рисков и ожидаемой прибыли.В государственном секторе нет недостатка в капитале, и расширение бизнеса не составляет труда. Государственный сектор предотвращает концентрацию и несбалансированный рост отраслей.

Государственный сектор подотчетен парламенту и законодательному собранию штата за свои результаты. Государственное предприятие редко бывает таким же эффективным, как частное; потери и неэффективность редко можно свести к минимуму.

Развитие государственного сектора:

Промышленная революция породила множество горьких социальных бедствий.Это также породило частный капитализм. Потребители и рабочие подвергались эксплуатации, поэтому возникла необходимость государственного вмешательства в промышленную сферу. Вмешательство привело к развитию государственного сектора / предприятий. Развитие государственного сектора в Индии произошло недавно.

До 1947 года практически не существовало государственного сектора, исключая сферу транспорта и связи, то есть железные дороги, почта, телеграф и т. Д. Управлялись центральным правительством с периода до обретения независимости.После получения независимости центральным правительством и правительствами штатов было создано большое количество государственных предприятий.

Hindustan Shipyard, Hindustan Steels, Hindustan Machine Tools, Bharat Heavy Electricals, Indian Telephone Industries, Indian Airlines, Корпорация страхования жизни — вот лишь несколько примеров государственного сектора.

Задачи государственного сектора:

(1) Обеспечить основные объекты инфраструктуры для роста экономики.

(2) Содействовать быстрому экономическому развитию.

(3) Осуществлять экономическую деятельность, стратегически важную для роста страны, которая, если бы она была предоставлена частной инициативе, исказила бы национальную цель.

(4) Обеспечить сбалансированное региональное развитие и равномерное распределение экономической активности по стране.

(5) Во избежание концентрации экономической власти в руках нескольких человек.

(6) Создавать все более широкие возможности занятости.

(7) Чтобы заработать иностранную валюту для экспорта товаров, недоступных в стране e.г., нефтяное масло, сложные системы вооружения и т. д.

(8) Заботиться о благополучии и благополучии населения.

(9) Свести к минимуму эксплуатацию рабочих и потребителей.

Достоинства государственного сектора:

(1) Государственный сектор способствует росту тех отраслей, которые требуют огромных капиталовложений и которые не могут процветать в частном секторе.

(2) Государственный сектор помогает в реализации экономических планов и позволяет им достичь поставленной цели в течение установленного периода, проявляя инициативу в создании отраслей по собственному желанию.

(3) Из-за отсутствия мотивации проекта в государственном секторе потребители получают выгоду от более крупных, лучших и дешевых продуктов.

(4) Государственное предприятие предотвращает концентрацию богатства в руках немногих и прокладывает путь к справедливому распределению богатства между различными слоями общества.

(5) Государственное предприятие стимулирует промышленный рост слаборазвитых регионов страны.

(6) Прибыль, полученная в государственном секторе, может использоваться для общего блага общества.

(7) Государственный сектор предлагает равные возможности трудоустройства для всех; нет никакой дискриминации, как это может быть в частном секторе.

(8) Им легко доступны капитал, сырье, топливо, энергия и транспорт.

Недостатки государственного сектора :

(1) Государственный сектор редко может достичь эффективности частного предприятия; потери и неэффективность редко можно свести к минимуму.

(2) Из-за больших административных расходов государственные предприятия в основном работают в убыток, что создает дополнительную налоговую нагрузку на население.

(3) Правительство и политики слишком сильно вмешиваются во внутренние дела государственных предприятий. В результате увеличивается неэффективность.

(4) Задержка в принятии решений — очень распространенное явление на государственных предприятиях.

(5) Некомпетентные люди могут занимать высокие должности.

(6) Рабочие (в отличие от частных предприятий) уклоняются от работы.

6. Частный сектор:

Частный сектор обслуживает личные интересы и является негосударственным сектором.Прибыль (а не услуга) — главная цель. Частный сектор — это в основном отрасли производства потребительских товаров, где возможности получения прибыли высоки. Частный сектор не занимается рискованными предприятиями или предприятиями с низкой прибыльностью. Частными предприятиями управляют бизнесмены, капитал собирается с частных партнеров.

Достоинства частного сектора:

(i) Размер полученной прибыли высок.

(ii) Эффективность частного предприятия высокая,

(iii) Минимальные материальные и трудовые потери.

(iv) Решение принимается очень быстро.

(v) В его внутренние дела нет вмешательства политиков или правительства.

(vi) Компетентные лица занимают высокие должности.