Документы — Правительство России

Варианты поиска по сайтуЗакрыть

Следующая новость

Предыдущая новость

- Маленький размер шрифта

- Нормальный размер шрифта

- Большой размер шрифта

- Включить/выключить отображение изображений Вкл Выкл

Правительство России

- Демография

- Здоровье

- Образование

- Культура

- Общество

- Занятость и труд

- Технологическое развитие

- Экономика.

Регулирование

Регулирование - Финансы

- Социальные услуги

- Экология

- Жильё и города

- Транспорт и связь

- Энергетика

- Промышленность

- Сельское хозяйство

- Региональное развитие

- Дальний Восток

- Россия и мир

- Безопасность

- Право и юстиция

Регулирование

Регулирование- Избранные документы со справками к ним

- Поиск по всем документам

Номер

Заголовок или текст документа

Дата подписания

22 апреля, суббота

Постановление Правительства Российской Федерации от 22.

04.2023 г. № 644

04.2023 г. № 644О внесении изменения в перечень сезонных отраслей и видов деятельности, применяемый при предоставлении отсрочки или рассрочки по уплате налога

Постановление Правительства Российской Федерации от 22.04.2023 г. № 640

О внесении изменений в Положение об исчислении стажа службы (выслуги лет) для выплаты ежемесячной надбавки к окладу месячного денежного содержания за стаж службы (выслугу лет) сотрудникам учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, федеральной противопожарной службы Государственной противопожарной службы

Постановление Правительства Российской Федерации от 22.

04.2023 г. № 642

04.2023 г. № 642Об утверждении Правил размещения на счетах эскроу и использования денежных средств резервного фонда, создаваемого в соответствии с подпунктом 3 пункта 1 статьи 56-3 Федерального закона «Об охране окружающей среды»

Постановление Правительства Российской Федерации от 22.04.2023 г. № 635

О внесении изменений в постановление Правительства Российской Федерации от 10 мая 2017 г. № 549

Постановление Правительства Российской Федерации от 22.04.2023 г. № 637

О внесении изменений в Правила предоставления грантов в форме субсидий из федерального бюджета в целях государственной поддержки творческой деятельности организаций отдельных видов искусств

Постановление Правительства Российской Федерации от 22.

04.2023 г. № 639

04.2023 г. № 639О порядке осуществления мониторинга и контроля реализации самоокупаемых инфраструктурных проектов, предусмотренных пунктами 19, 21 и 22 перечня самоокупаемых инфраструктурных проектов, реализуемых юридическими лицами, в финансовые активы которых размещаются средства Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе, утвержденного распоряжением Правительства Российской Федерации от 5 ноября 2013 г. № 2044-р, и целевого использования средств Фонда национального благосостояния при финансировании указанных проектов

Постановление Правительства Российской Федерации от 22.04.2023 г. № 636

О внесении изменений в приложения № 28 и 29 к государственной программе Российской Федерации «Развитие энергетики» и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации

Постановление Правительства Российской Федерации от 22.

О внесении изменения в пункт 4 Правил расчета размера единовременной социальной выплаты для приобретения или строительства жилых помещений и ее перечисления прокурорам и лицам, указанным в пункте 17 статьи 44-1 Федерального закона «О прокуратуре Российской Федерации»

Постановление Правительства Российской Федерации от 22.04.2023 г. № 638

О внесении изменения в пункт 1 постановления Правительства Российской Федерации от 29 апреля 2016 г. № 372

21 апреля, пятница

Постановление Правительства Российской Федерации от 21.

04.2023 г. № 632

04.2023 г. № 632О присоединении Российской Федерации к Рамочному соглашению об упрощении процедур трансграничной безбумажной торговли в Азиатско-Тихоокеанском регионе

Постановление Правительства Российской Федерации от 21.04.2023 г. № 630

О внесении изменений в Положение о Министерстве Российской Федерации по развитию Дальнего Востока и Арктики и признании утратившим силу абзаца тридцать первого пункта 6 изменений, которые вносятся в Положение о Министерстве Российской Федерации по развитию Дальнего Востока, утвержденных постановлением Правительства Российской Федерации от 8 августа 2018 г. № 929

Постановление Правительства Российской Федерации от 21.

04.2023 г. № 634

04.2023 г. № 634О внесении изменения в подпункт 4.2.72-7 Положения о Министерстве науки и высшего образования Российской Федерации

Постановление Правительства Российской Федерации от 21.04.2023 г. № 631

О внесении изменения в Положение о Министерстве здравоохранения Российской Федерации

Постановление Правительства Российской Федерации от 21.04.2023 г. № 633

О внесении изменений в постановление Правительства Российской Федерации от 28 июля 2018 г. № 885

№ 885

20 апреля, четверг

Постановление Правительства Российской Федерации от 20.04.2023 г. № 626

Об утверждении Правил взаимодействия государственной информационной системы жилищно-коммунального хозяйства с гражданами при предоставлении государственных и муниципальных услуг и исполнении государственных и муниципальных функций, а также при предоставлении иных услуг посредством федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)»

Постановление Правительства Российской Федерации от 20.04.2023 г. № 624

Об утверждении Правил предоставления временной государственной аккредитации образовательной деятельности организациям, осуществляющим образовательную деятельность, расположенным на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области

Постановление Правительства Российской Федерации от 20.

04.2023 г. № 627

04.2023 г. № 627О внесении изменения в перечень видов предприятий, учреждений и организаций, входящих в уголовно-исполнительную систему

Постановление Правительства Российской Федерации от 20.04.2023 г. № 629

Об установлении норматива финансовых затрат в месяц на одного гражданина, получающего государственную социальную помощь в виде социальной услуги по обеспечению в соответствии со стандартами медицинской помощи по рецептам врача (фельдшера) лекарственными препаратами для медицинского применения, медицинскими изделиями, а также специализированными продуктами лечебного питания для детей-инвалидов, в 2023 году

Постановление Правительства Российской Федерации от 20.

04.2023 г. № 625

04.2023 г. № 625О внесении изменений в Правила предоставления государственной поддержки лизинговым организациям в целях возмещения недополученных доходов при уплате лизингополучателем лизинговых платежей по договорам финансовой аренды (лизинга) высокотехнологичного оборудования и техники и признании утратившим силу подпункта «е» пункта 11 изменений, которые вносятся в акты Правительства Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 4 июля 2022 г. № 1204

Постановление Правительства Российской Федерации от 20.04.2023 г. № 628

О внесении изменений в государственную программу Российской Федерации «Экономическое развитие и инновационная экономика»

1Показать еще

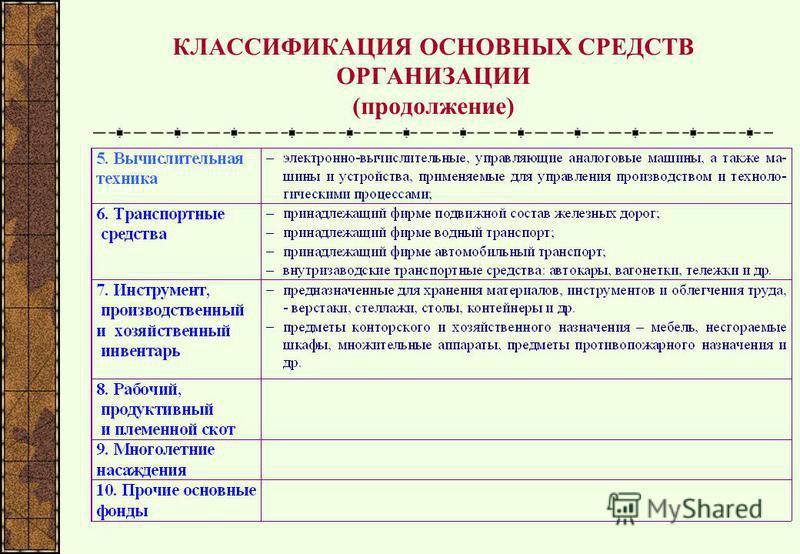

К какой группе по ОКОФ отнести настольную лампу?

автор ответа,

Вопрос

Бюджетная организация. К какой группе по ОКОФ можно отнести настольную лампу?

К какой группе по ОКОФ можно отнести настольную лампу?

Ответ

Рекомендуем выбрать код по ОКОФ из группировки 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей»:

|

330.32.99.53.110 |

Оборудование для обучения трудовым процессам; |

| либо | |

|

330.32.99.53.130 |

Приборы, аппаратура и устройства учебные демонстрационные; |

| либо | |

|

330.32.99.53.190 |

Модели, макеты и аналогичные изделия демонстрационные прочие. |

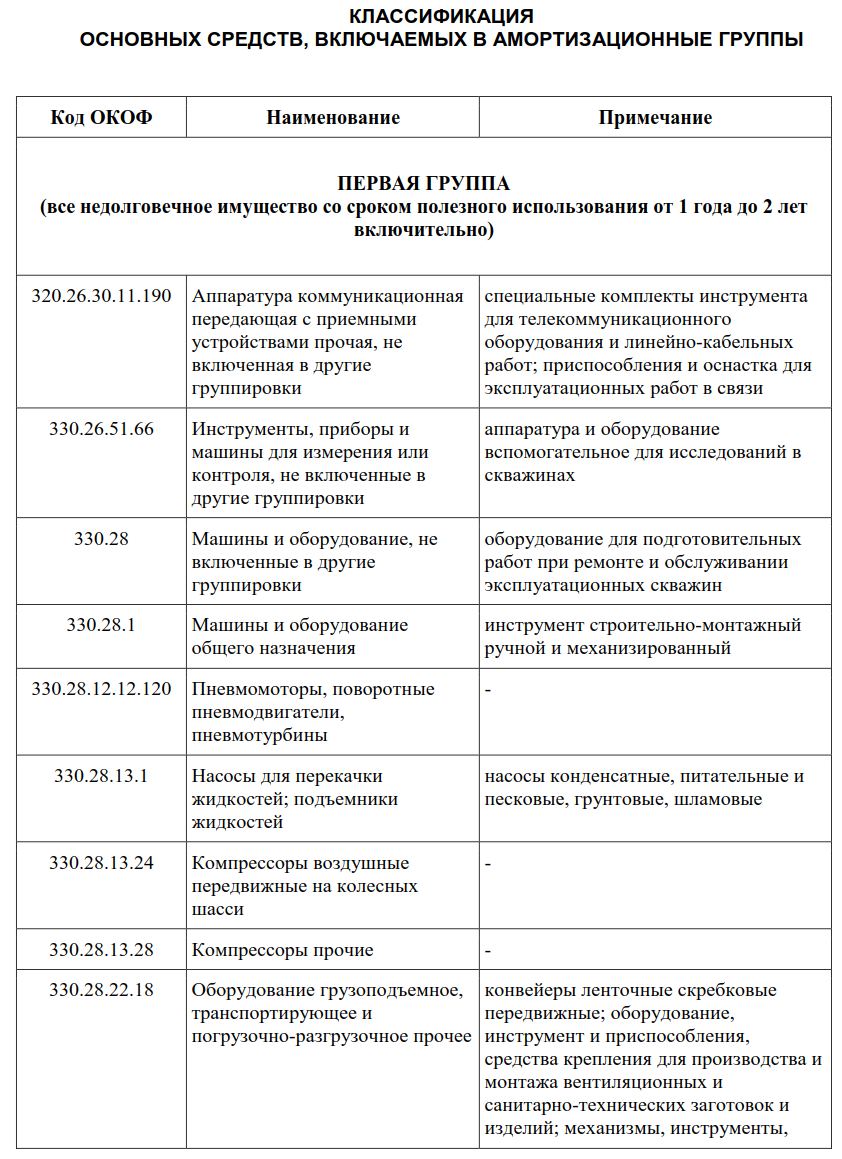

В Постановлении N 1 «О классификации основных средств, включаемых в амортизационные группы» отсутствуют коды — 330.32.99.53.110., 330.32.99.53.130. ; указаны только код группы и код 330.32.99.53.190 (330.32.99.190 – в Классификации установлен срок полезного использования свыше 3 лет до 5 лет включительно).

; указаны только код группы и код 330.32.99.53.190 (330.32.99.190 – в Классификации установлен срок полезного использования свыше 3 лет до 5 лет включительно).

Вместе с тем, необходимо отметить, что код более высокого уровня — код 330.32.99.53 — значится в нескольких амортизационных группах: третьей (3 — 5 лет), пятой (7 — 10 лет), седьмой (15 — 20 лет), поэтому собственник объекта самостоятельно определяет к какой именно группе отнести объект.

Кроме того, можно рекомендовать рассмотреть код по ОКОФ — код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки»; в Классификации отсутствует, поэтому срок полезного использования определяется налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

Обоснование

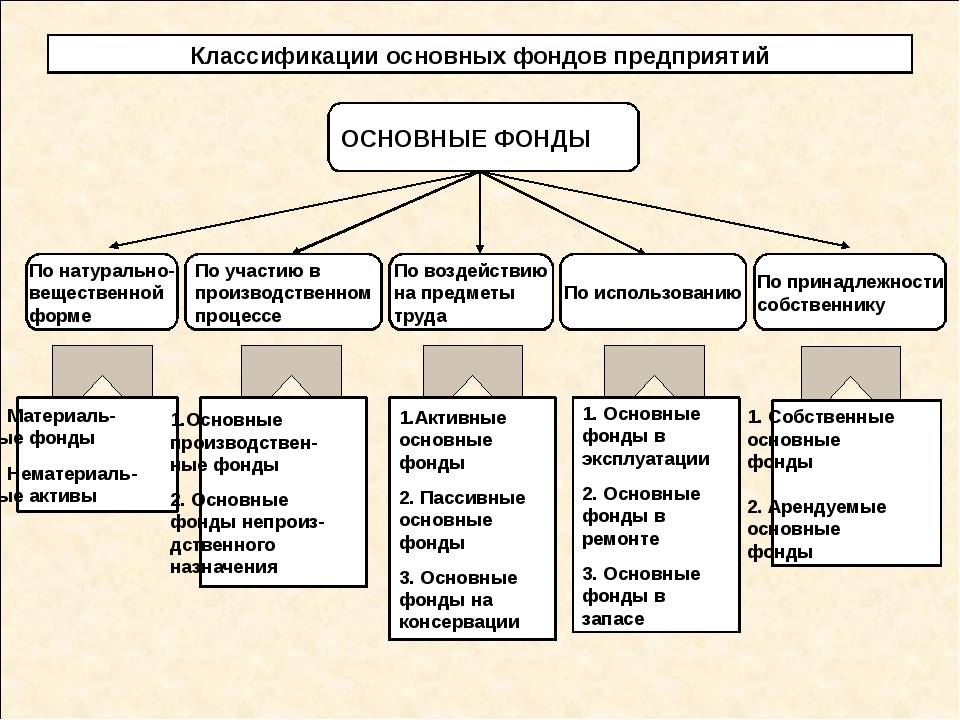

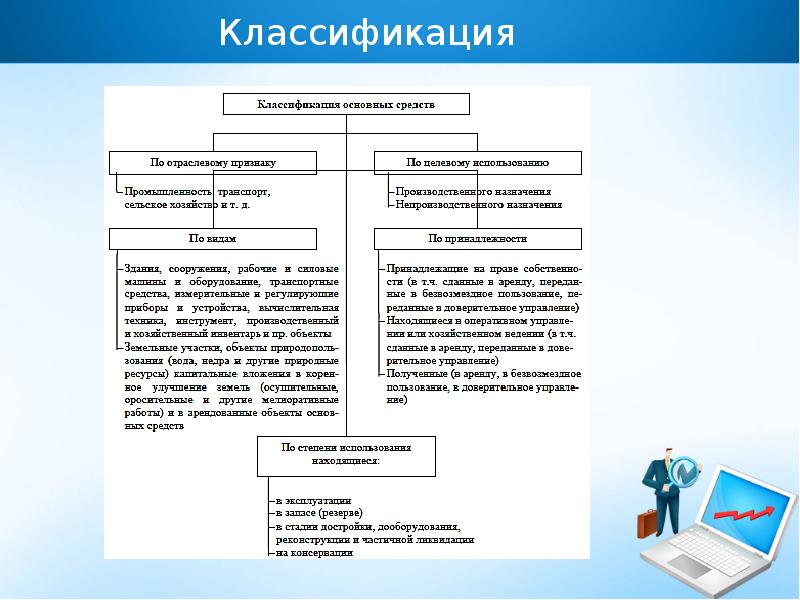

С 1 января 2017 года действует новый классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОКОФ ОК 013-2014 (СНС 2008)). Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2017 г., осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2014 (СНС 2008).

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2017 г., осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2014 (СНС 2008).

Поиск кода ОКОФ может осуществляться по наименованию основного средства или по его назначению. Если найти решение этим способом не удается, то также можно использовать прежний ОКОФ ОК 013-94 и произвести поиск по нему. Затем найти код из нового ОКОФ ОК 013-2014 (СНС 2008), воспользовавшись Переходным ключом, утв. приказом Росстандарта от 21.04.2016 № 458 (далее – Переходный ключ).

Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

В рассматриваемом случае, если воспользоваться Переходным ключом, для таких основных средств как Электроприборы предлагается выбрать код из группировки 330.28.23 — 330.28.29. Однако ни один из указанных кодов не соответствует ОС Электроприборы.

Согласно разъяснениям, приведенным в Письме Минфина России от 27.12.2016 N 02-07-08/78243, в случае наличия противоречий при определении кода ОКОФ комиссия по поступлению и выбытию активов учреждения может принимать самостоятельное решение по отнесению спорных объектов к соответствующей группе кодов ОКОФ и определению их сроков полезного использования.

Рекомендации по определению срока полезного использования объекта ОС (если он отсутствует в Классификации).

Если учреждение — налогоплательщик затрудняется определить срок полезного использования (СПИ) приобретенного (созданного) объекта основных средств, поскольку он отсутствует в Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1, то пунктом 6 ст. 258 НК РФ, предусмотрено, что для тех видов ОС, которые не указаны в амортизационных группах, СПИ определяется налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей. В качестве СПИ может использоваться установленный техническим паспортом срок эксплуатации, такой вывод следует из Определения ВС РФ от 03.11.2016 N 305-КГ16-14236 по делу N А40-127925/15.

В качестве СПИ может использоваться установленный техническим паспортом срок эксплуатации, такой вывод следует из Определения ВС РФ от 03.11.2016 N 305-КГ16-14236 по делу N А40-127925/15.

Дополнительные материалы по вопросу:

|

Извлечение из:

|

«ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст) (ред. от 13.10.2017) {КонсультантПлюс} |

|

330.32.99.53 |

Приборы, аппаратура и модели, предназначенные для демонстрационных целей |

|

Эта группировка включает: |

|

|

— широкий диапазон приборов, аппаратов и моделей, предназначенных для демонстрационных целей (например, в школах, лекционных аудиториях, выставках) и не пригодных для другого использования |

|

|

330. |

Оборудование для обучения трудовым процессам |

|

|

… |

|

330.32.99.53.130 |

Приборы, аппаратура и устройства учебные демонстрационные |

|

330.32.99.53.190 |

Модели, макеты и аналогичные изделия демонстрационные прочие |

32.99.53.110

32.99.53.110_________________________________________________________________________

Извлечение из:

Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы» {КонсультантПлюс}

|

Третья группа (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) |

||

|

… Инвентарь производственный и хозяйственный … |

||

|

330. |

Приборы, аппаратура и модели, предназначенные для демонстрационных целей |

инвентарь для театрально-зрелищных учреждений и учреждений культуры |

|

330.32.99.53.190 |

Модели, макеты и аналогичные изделия демонстрационные прочие

|

— |

|

Пятая группа (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) … |

||

|

Машины и оборудование … |

||

|

330.32.99.53 |

Приборы, аппаратура и модели, предназначенные для демонстрационных целей

|

инструменты музыкальные |

32.99.53

32.99.53|

На вопрос отвечала: О. консультант ИПЦ «Консультант+Аскон» |

Я. Решетова,

Я. Решетова, Учет основных средств

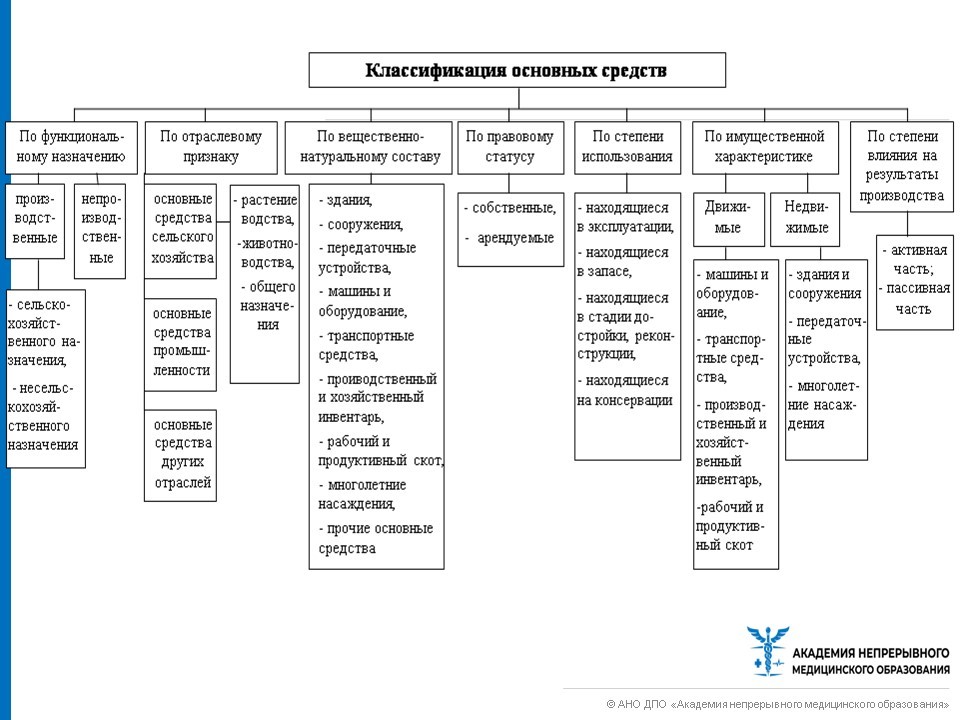

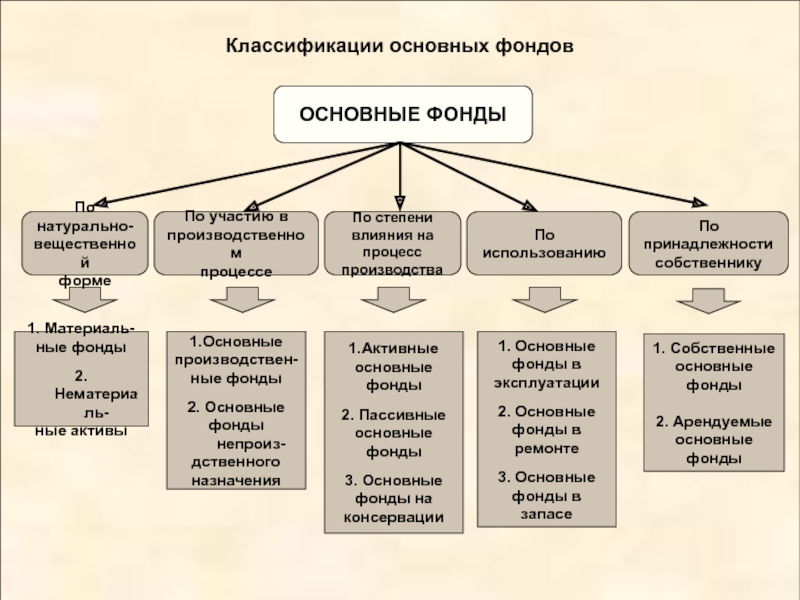

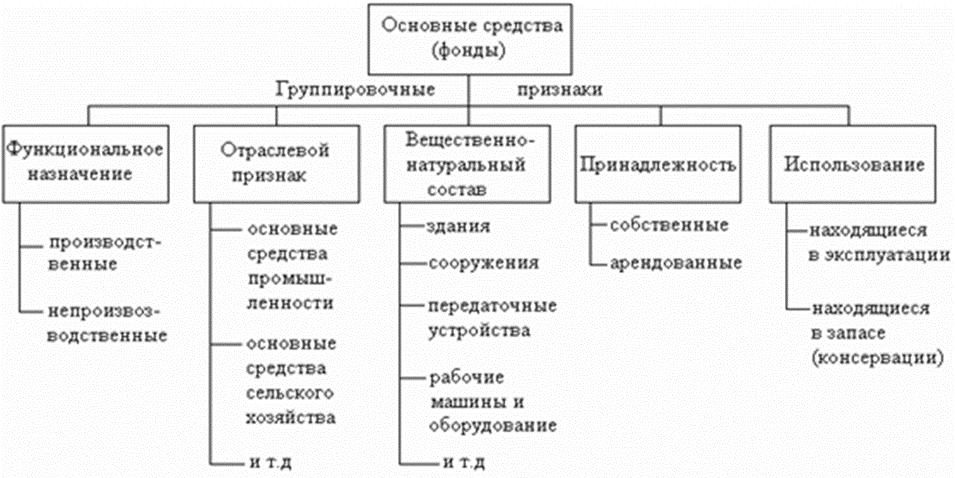

Основные средства — это материальные объекты, находящиеся в собственности или на хранении системы, которые имеют значительную стоимость со сроком полезного использования более одного года и которые будут использоваться в деятельности школы. система. Основные классы общих основных средств:

1. Личное имущество Оборудование

2. Недвижимое имущество Земля Улучшение земель Здания Улучшение зданий

3. Незавершенное строительство

О каждом из них будет подробно рассказано.

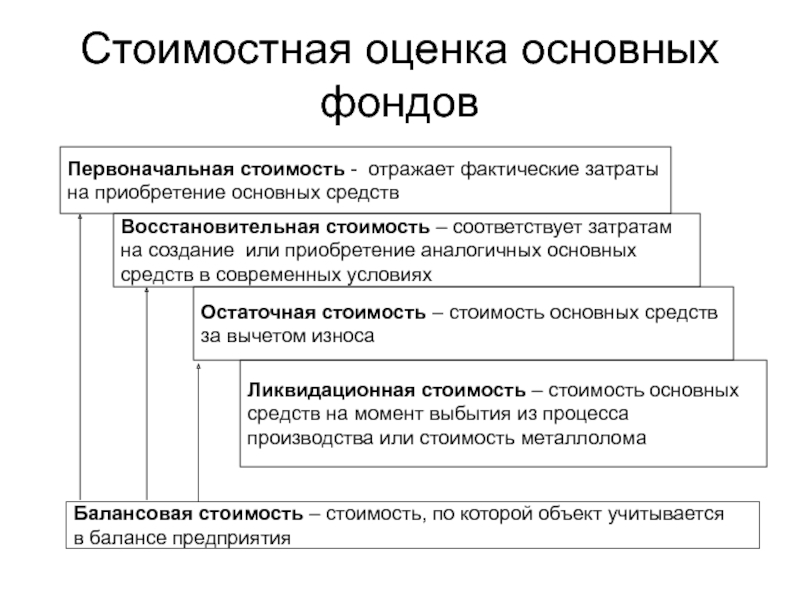

Основные средства, приобретаемые школьной системой путем покупки (включая незавершенное строительство), будут учитываться в бухгалтерском учете по себестоимости. Стоимость включает не только цену, уплаченную за сам актив, но и любые другие деньги, потраченные на то, чтобы сделать актив готовым к использованию. Например, если школьная система должна оплачивать транспортные расходы при покупке мебели, транспортные расходы должны быть включены в стоимость актива.

Активы, полученные школьной системой в качестве пожертвований, будут учитываться по расчетной справедливой рыночной стоимости. Финансовый директор или хранитель школьных средств должен получить документацию, подтверждающую установленную стоимость. Например, оценка цены, по которой может быть продан переданный в дар актив, будет поддерживать стоимость, присвоенную элементам оборудования. Точно так же независимая профессиональная оценка обычно подходит для «недвижимого имущества». В ситуациях, когда точную справедливую рыночную стоимость определить сложно, оценка должна быть скорее консервативной, чем завышенной.

Если школьная система не вела записи о стоимости или оценочной справедливой рыночной стоимости своих активов на момент приобретения, может возникнуть необходимость оценить первоначальную стоимость или стоимость приобретения на основе любых доступных документальных свидетельств, включая уровня цен на момент приобретения. В таких случаях следует использовать наилучшие доступные оценки исторической стоимости. Однако степень, в которой была оценена стоимость основных средств, должна быть раскрыта в «примечаниях» к финансовой отчетности.

Однако степень, в которой была оценена стоимость основных средств, должна быть раскрыта в «примечаниях» к финансовой отчетности.

Классификационные коды для основных средств

Следующие классификационные коды будут использоваться для определения классификаций основных средств. Эти классификационные коды должны быть включены (предпочтительно с префиксом) в ваши контрольные номера запасов основных средств.

Код классификации основных средств Земля 10

Здания 30 Здания

Оборудование 50

Незавершенное строительство 60

9 0002 Другие основные средства элемент будет правильно идентифицирован контрольным номером инвентаризации основных средств. Этот «номер» будет записан на каждой инвентарной ведомости, а также на самом предмете. После того, как контрольный номер запасов был присвоен отдельному элементу, этот номер никогда не должен меняться.

Этот «номер» будет записан на каждой инвентарной ведомости, а также на самом предмете. После того, как контрольный номер запасов был присвоен отдельному элементу, этот номер никогда не должен меняться.Как классифицируется офисное оборудование в балансе? | Малый бизнес

Кимберли Леонард Обновлено 17 декабря 2018 г.

В классифицированном балансе активы, обязательства и собственный капитал разбиваются на классы и подкатегории. В зависимости от того, превышает ли офисное оборудование порог капитализации, оборудование может не отражаться в балансе. Вместо этого он считается регулярным расходом. Идея состоит в том, чтобы ограничить объем учета долгосрочных активов, которые должны амортизироваться или оцениваться с течением времени. Канцелярские товары в балансе являются более крупными активами.

Офисное оборудование в отчете о прибылях и убытках

Если офисное оборудование не соответствует порогу капитализации, это считается расходом и отражается в отчете о прибылях и убытках. Обычные расходы используются для определения чистой прибыли или чистого убытка. Расходы в отчете о прибылях и убытках подразделяются на различные категории, включая административные расходы, расходы на распространение, исследования и разработки, а также другие расходы. Большая часть офисного оборудования, такого как компьютеры, копировальные аппараты или мебель, относится к административным или другим расходам.

Обычные расходы используются для определения чистой прибыли или чистого убытка. Расходы в отчете о прибылях и убытках подразделяются на различные категории, включая административные расходы, расходы на распространение, исследования и разработки, а также другие расходы. Большая часть офисного оборудования, такого как компьютеры, копировальные аппараты или мебель, относится к административным или другим расходам.

Порог капитализации не является обязательным, а устанавливается внутренними параметрами, основанными на обычной практике компании. На самом деле, компания, регулярно покупающая оргтехнику и продающая ее в течение года, должна считать ее товарно-материальными запасами, а не административными или иными расходами. Компании должны сесть со своим бухгалтером, чтобы определить, какие методы лучше всего подходят для налоговой отчетности и согласованности бухгалтерского учета.

Офисное оборудование на классифицированном балансе

Оргтехника классифицируется в балансе как активы. Эти покупки считаются долгосрочными инвестициями и будут обесцениваться в течение многих лет. Классификации могут быть основными средствами, нематериальными активами, другими активами. Из этих трех вариантов основные средства являются единственной классификацией, которая подходит для классификации офисного оборудования. В том числе имущество и оборудование. Важно отметить, что большая часть офисного оборудования и расходных материалов не соответствует требованиям, поскольку расходы недостаточно велики, чтобы соответствовать порогу капитализации.

Эти покупки считаются долгосрочными инвестициями и будут обесцениваться в течение многих лет. Классификации могут быть основными средствами, нематериальными активами, другими активами. Из этих трех вариантов основные средства являются единственной классификацией, которая подходит для классификации офисного оборудования. В том числе имущество и оборудование. Важно отметить, что большая часть офисного оборудования и расходных материалов не соответствует требованиям, поскольку расходы недостаточно велики, чтобы соответствовать порогу капитализации.

Кроме того, большинство запасов в балансовом отчете не учитываются в подкатегории или классификации. Это связано с тем, что большинство расходных материалов потребляется в течение 12 месяцев с момента покупки в ходе операций. Таким образом, помимо достижения порога капитализации, оборудование должно соответствовать порогу времени, чтобы считаться активом и перейти из отчета о прибылях и убытках в классифицированный баланс.

Пример классифицированного баланса

Классифицированный баланс разбит на части активов для более четкого понимания. Предположим, что компания по разработке программного обеспечения покупает стандартное компьютерное оборудование, владеет интеллектуальной собственностью и покупает здание для ведения бизнеса. Компьютерное оборудование может считаться или не считаться основным средством в зависимости от того, как долго его планируется использовать, и порога капитализации.

Предположим, что компания по разработке программного обеспечения покупает стандартное компьютерное оборудование, владеет интеллектуальной собственностью и покупает здание для ведения бизнеса. Компьютерное оборудование может считаться или не считаться основным средством в зависимости от того, как долго его планируется использовать, и порога капитализации.

Компания может установить порог капитализации на уровне 30 000 долларов. Если покупка компьютерного оборудования составляет 50 000 долларов, это соответствует порогу капитализации. Второй стандарт заключается в том, будет ли оборудование использоваться в течение первых 12 месяцев после покупки. Если считается, что срок службы оборудования составляет три года, компания может принять решение включить его в список основных средств и амортизировать его.

Интеллектуальная собственность является нематериальным активом. Эти активы имеют денежную стоимость, но это не то, что человек может подержать в руках и быстро продать. Большая часть интеллектуальной собственности имеет ценность, когда используется в процессе разработки, и не считается ликвидной для целей краткосрочного финансирования бизнеса.