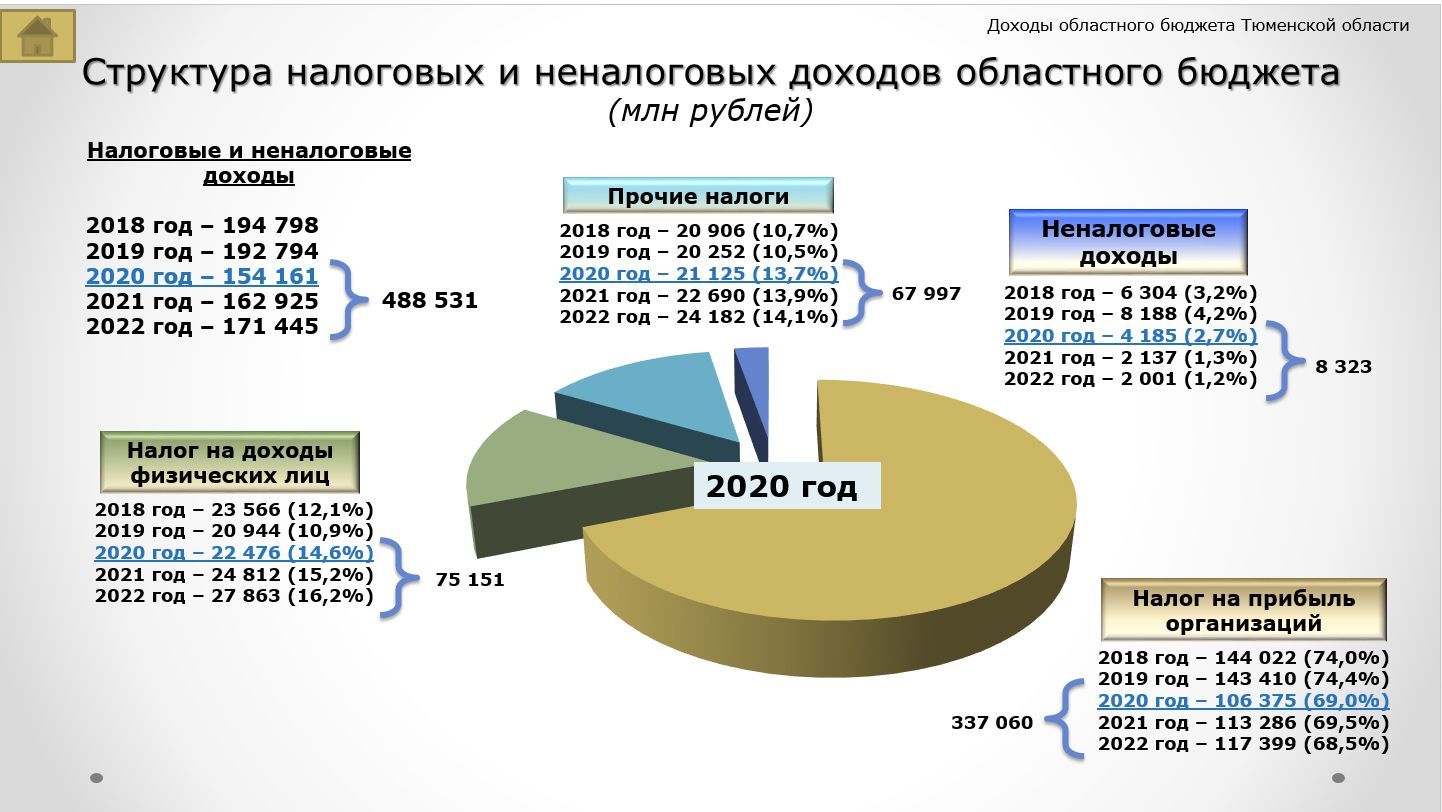

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.

- Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т. н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

НДФЛ в Китае — налоговые ставки и формула расчёта

Вопрос: Какие налоговые ставки и как оплачивается НДФЛ в Китае?

Ответ: Компания, зарегистрированная в Китае, или представительство иностранной компании в Китае обязаны удерживать из зарплаты своих сотрудников и уплачивать в бюджет подоходный налог с доходов физических лиц, выплачиваемых им в виде заработной платы и премий по работе.

Ставка НДФЛ в Китае в 2023 году

Доходы от зарплаты, в сумме превышающей нижеуказанные налоговые вычеты, облагаются налогом по прогрессивной ставке от 3 до 45%.

Ежемесячный основной налоговый вычет (сумма дохода, которую можно вычесть из суммы для налогообложения ежемесячно) составляет сейчас 5000 юаней КНР.

Таким образом, сумма НДФЛ рассчитывается (с помощью нижеприведенной таблицы следующим образом):

От суммы заработной платы до вычета НДФЛ (примечание: не путать с суммой заработной платы, получаемой сотрудником на руки) отнимаем ежемесячный налоговый вычет 5000 юаней КНР, далее отнимаем сумму взносов в обязательное социальное страхование, но только в части физлица, далее (если сотрудник — гражданин КНР) отнимаем сумму взноса в жилищный фонд (тоже только в части физлица), а также можно вычесть некоторые расходы: на образование, аренду жилья, уход за пожилыми родителями (для каждого такого вычета есть лимит суммы, например не более 1 000 юаней КНР в месяц). Подробнее по налоговым вычетам — смотрите далее в статье.

Итак, оставшаяся после всех вычетов сумма является основой расчета НДФЛ. Далее смотрим эту таблицу (сама инструкция для расчета по этой таблице приведена под ней, смотрите ниже):

Таблица ставок подоходного налога с заработной платы физических лиц (НДФЛ) в Китае

| сумма дохода в месяц (оставшегося после вычетов необлагаемой налогом суммы) до уплаты НДФЛ, юани КНР | ставка НДФЛ в Китае (%) | вычитаемая сумма (для упрощения расчета суммы подох.  налога), налога),юани КНР |

|---|---|---|

| не более 36 000 ю. | 3% | 0 |

| не менее 36 00 ю. и не более 144 000 ю. | 10% | 2 520 |

| не менее 144 000 ю. и не более 300 000 ю. | 20% | 16 920 |

| не менее 300 000 ю. и не более 420 000 ю. | 25% | 31 920 |

| не менее 420 000 ю. и не более 660 000 ю. | 30% | 52 920 |

| не менее 660 000 ю. и не более 960 000 ю. | 35% | 85 920 |

| не менее 960 000 ю. | 45% | 181 920 |

Как рассчитать НДФЛ в Китае по вышеуказанной таблице:

Шаг 1: От суммы заработной платы до вычета НДФЛ отнимаем базовый вычет 5000 юаней КНР, отнимаем соцстрахование в части физлица и жилищный фонд в части физлица (если есть другие вычеты — также отнимаем). Получаем цифру — основу расчета НДФЛ. Вот от нее и будем считать НДФЛ.

Шаг 2: Ищем эту цифру в первом столбце таблицы (то есть ищем к какому интервалу суммы она относится).

Шаг 3: Умножаем на процентную ставку НДФЛ, которая находится во втором столбце.

Шаг 4: Просто отнимаем сумму для быстрого вычитания в третьем столбце (на самом деле формула сложнее, но не заморачивайтесь, просто отнимайте)).

Шаг 5: Вуаля! Получаем сумму НДФЛ от данной суммы заработной платы.

Но теперь нужно признаться еще в одном нюансе, что в жизни все немного сложнее. А именно: несколько лет назад в Китае был принят кумулятивный способ расчета НДФЛ по году. По такому способу получается, что в начале года сумма налога меньше, но к концу она увеличивается. Как это происходит? Доход складывается по году и каждый месяц отнимаются ежемесячные вычеты и ранее оплаченный НДФЛ. То есть: за январь — все как описано выше, но за февраль расчет выглядит так — сначала слагается вместе доход за январь и февраль (то есть за весь прошедший год), отнимаются все ежемесячные вычеты и ранее оплаченный уже по доходу за январь(за предыдущие месяцы) НДФЛ, и остаток НДФЛ уже оплачивается.![]() И так далее за все 12 месяцев. Вот такой нюанс. Поэтому у сотрудников (если зарплата фиксированная и НДФЛ вычитается реально из зарплаты) в начале года зарплата выше, а за декабрь — самая маленькая.

И так далее за все 12 месяцев. Вот такой нюанс. Поэтому у сотрудников (если зарплата фиксированная и НДФЛ вычитается реально из зарплаты) в начале года зарплата выше, а за декабрь — самая маленькая.

Пример расчета подоходного налога с физлиц (НДФЛ) в Китае (без учета вычета на соцстрахование):

Для упрощения здесь приводим только один базовый вычет 5000 юаней КНР, без части социального страхования, жилищного взноса и других социальных вычетов.

| налоговая база (заработная плата до уплаты НДФЛ), юани КНР | базовый налоговый вычет, юани КНР | ставка налога (%) | вычитаемая сумма (сокращ. формула расчета суммы подох. налога) | сумма НДФЛ, юани КНР |

|---|---|---|---|---|

| 2100 | 5000 | 3% | 0 | 0 |

| 5000 | 5000 | 3% | 0 | 0 |

| 6000 | 5000 | 3% | 0 | 30 |

| 9000 | 5000 | 3% | 0 | 120 |

| 12000 | 5000 | 3% | 0 | 210 |

| 20000 | 5000 | 3% | 0 | 450 |

| 25000 | 5000 | 3% | 0 | 600 |

| 35000 | 5000 | 3% | 0 | 900 |

| 45000 | 5000 | 10% | 2520 | 1480 |

Примечание: С 2018 года в Гуанчжоу минимальный размер ежемесячной заработной платы установлен в размере 2100 юаней КНР.

Таким образом, заработная плата и жалование сотрудников предприятий с иностранными инвестициями облагается подоходным налогом с физических лиц в сумме, превышающей ежемесячный необлагаемый минимум и после всех вычетов.

Помимо подоходного налога компания обязана оплачивать обязательные страховые платежи за китайских сотрудников – в целом, ориентировочно 1650 юаней КНР на одного сотрудника в месяц (но суммы отличаются в разных регионах Китая) и взносы в жилищный фонд, но последние являются обязательными только для китайских граждан. Для иностранных граждан взносы в жилищный фонд не требуются.

Примечание: фактическая оплата НДФЛ также является обязательным требованием при продлении визовых рабочих документов (разрешение на проживание) иностранных сотрудников в Китае. Помимо факты уплаты НДФЛ, миграционные органы Китая также смотрят на результаты деятельности самого предприятия-работодателя, так чтобы его деятельность не была убыточной и чтобы были уплачены налоги, наняты китайские сотрудники (за которые оплачиваются необходимые платежи, в частности НДФЛ и социальное страхование).

Подробнее по налоговым вычетам при расчете НДФЛ в Китае

Законодательством Китая предусмотрены минимальная сумма ежемесячного дохода, которая не подлежат обложению подоходным налогом с физических лиц: необлагаемый налогом минимум, согласно изменениям внесенным в Закон КНР об НДФЛ в 2018 г., установлен в размере 5000 юаней КНР ежемесячно. Данный минимум (основной налоговый вычет) является теперь одинаковым и для иностранных и для китайских граждан (для сравнения, ранее этот вычет составлял для китайских граждан — 3500 юаней КНР, для иностранных граждан — 4800 юаней в месяц ежемесячно).

Также, в соответствии с новыми правилами, налоговые резиденты Китая, начиная с 2019 года, имеют право предъявить к дополнительным вычетам из налогооблагаемого дохода следующие социальные вычеты: официальные расходы на образование детей в Китае, дополнительное образование взрослых, аренду жилья, медицинские расходы на лечение тяжелых заболеваний, расходы по выплате процентов по ипотеке, официальные расходы на уход за пожилыми (для каждой категории социального вычета установлен максимум суммы).

Налоговое резидентство физлиц в Китае:

Согласно новому Закону об НДФЛ КНР налоговыми резидентами Китая является граждане Китая (которые платят НДФЛ в Китае вне зависимости от места получения дохода и времени проживания в Китае), а также иностранные граждане, которые проживают на территории Китая в общей совокупности не менее 183 дней в календарном году (в период с 1 января по 31 декабря). Налоговые резиденты, проживающие постоянно в течение 6 лет на территории Китая, оплачивают НДФЛ со всех доходов, полученных в Китае и по всему миру (часть налога, оплаченная за рубежом, может быть вычтена из НДФЛ, оплачиваемого в Китае, если между странами существуют соглашения об избежании двойного налогообложения).

Вне зависимости от срока нахождения иностранного лица в Китае (даже если лицо не является налоговым резидентом Китая, то есть проживает менее 183 дней в году здесь), данное лицо обязано уплатить НДФЛ, если источник дохода находится в Китае.

Основное различие между оплатой НДФЛ лицом, которое является налоговым резидентом, и которое таковым не является, состоит в том, что налоговые резиденты имеют право на дополнительные вычеты (не только 5 000 юаней КНР), такие как расходы на образование детей, аренду жилья и т. п. Нерезиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

п. Нерезиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

Подоходный налог в США и Китае

You are here

- Home / Newsletter

Америка гораздо больше, чем Китай, зависит от индивидуальных налогоплательщиков.

20 мая 2021 г.

Подпишитесь на нашу еженедельную рассылку, чтобы получать ее прямо на почту!

На этой неделе для американцев наступил крайний срок уплаты подоходного налога. В 2019 году 154 миллиона физических лиц и супружеских пар подали налоговые декларации, из них 89 % — в электронном виде. Более двух третей подавших декларации получили налоговые возмещения. Индивидуальный подоходный налог является наиболее важным источником доходов правительства США, на его долю приходится 50% доходов в 2019 году.. Поступления от подоходного налога с физических лиц не так важны для правительства Китая. Относительно немногие (5-8%) китайцы фактически платят подоходный налог. Большинство зарабатывают слишком мало или уклоняются от них, забирая часть своего дохода наличными. У наемных специалистов меньше вариантов. Многие из тех, кто платит налоги, делают это через WeChat или другие приложения. Китайское правительство полагается на другие налоги. В 2018 году налоги на доходы физических лиц составили всего 8% всех налоговых поступлений. Налог на добавленную стоимость в Китае обеспечил 46% налоговых поступлений, а налог на прибыль предприятий составил 21%. В 2019 годув США корпоративный подоходный налог приносил 7% доходов федерального правительства.

У наемных специалистов меньше вариантов. Многие из тех, кто платит налоги, делают это через WeChat или другие приложения. Китайское правительство полагается на другие налоги. В 2018 году налоги на доходы физических лиц составили всего 8% всех налоговых поступлений. Налог на добавленную стоимость в Китае обеспечил 46% налоговых поступлений, а налог на прибыль предприятий составил 21%. В 2019 годув США корпоративный подоходный налог приносил 7% доходов федерального правительства.

В 2018 году Китай повысил налоговые пороги, увеличил доступные отчисления, а также попытался бороться с уклонением от уплаты налогов. Фань Бинбин, крупнейшая теле- и кинозвезда Китая, была «разоблачена» телеведущим как уклоняющаяся от уплаты налогов. Как и другие, Фань извлекала выгоду из так называемых контрактов инь-ян, по которым она платила налоги, а по которым не платила. Она исчезла из поля зрения общественности и, по слухам, была арестована. Сообщается, что она заплатила более 100 миллионов долларов США в виде налогов и штрафов. Фан принес публичные извинения, написав: «Без доброй политики партии и государства, без любви народа не было бы Фань Бинбин». Она играет одну из главных ролей в грядущем шпионском триллере 9.0016 355 .

Фан принес публичные извинения, написав: «Без доброй политики партии и государства, без любви народа не было бы Фань Бинбин». Она играет одну из главных ролей в грядущем шпионском триллере 9.0016 355 .

Налоговые пороги и налоговые ставки в США и Китае представлены ниже. Чтобы претендовать на возмещение налогов и получить кредит на заработанный доход, в Америке больше работников с низким доходом подают налоговые декларации, чем в Китае. В 2015 году 44% из тех, кто подал заявку, имели скорректированный валовой доход ниже 30 000 долларов США. Оба облагают налогом высокооплачиваемых по более высоким ставкам, но облагают налогом доход от инвестиций и прирост капитала по относительно низким ставкам (15-20% для большинства в США, 20% в Китае). В США налоги на заработную плату ложатся тяжелее на работников с более низкими доходами (и приносят 36% федеральных доходов). В Китае опасения по поводу неадекватных пенсий и медицинского страхования заставляют бедных китайцев пытаться позаботиться о себе за счет сбережений. Нижняя пятая часть китайских домохозяйств откладывает 20% своего располагаемого дохода.

Нижняя пятая часть китайских домохозяйств откладывает 20% своего располагаемого дохода.

Китай публично выступил за искоренение крайней бедности, но, как и в США, неравенство в доходах и богатстве огромно. В США администрация Байдена настаивает на отмене некоторых налоговых льгот, которые коснулись самых высокооплачиваемых и корпораций в результате налоговой реформы 2017 года. Поскольку большинство людей в Китае их не платят и поскольку они приносят относительно небольшую долю государственных доходов, подоходный налог не является тем символом, который используется в США

Экономика

Информационный бюллетень

Избранные статьи

Видео: Суйшэн Чжао о внешней политике Китая «Дракон ревет назад»

19 мая 2023 г.

Чжао предлагает краткий обзор внешней политики Китая с 1949 года, а затем дает провокационную оценку ее сегодня.

Читать дальше

Торговый представитель США Кэтрин Тай: Открытость, инклюзивность и справедливость необходимы дома и как принципы в отношениях с Китаем

15 мая 2023 г.

Устойчивость, инклюзивность и коммуникация в центре ее комментариев

Подробнее

События

Рев дракона возвращается – Мао, Дэн и Си Цзиньпин и развитие отношений Китая с миром – Чжао Суйшэн 赵穗生, Денверский университет

Четверг, 4 мая 2023 г. – 16:00

Присоединяйтесь к нам за книгой поговорите с Суйшен Чжао о том, как Мао Цзэдун, Дэн Сяопин и Си Цзиньпин разработали и реализовали радикально разные подходы к отношениям Китая с другими странами.

Детали события

Китай, Народная Республика — Физическое лицо

Резиденты, как правило, облагаются подоходным налогом с физических лиц (ИПН) в Китае со своих доходов по всему миру. Нерезиденты, как правило, облагаются налогом в Китае только с дохода, полученного из источника в Китае ( см. раздел «Место жительства» для получения дополнительной информации ).

В Китае доход физического лица облагается налогом по категориям. В китайском законе об ИИТ личные доходы подразделяются на 9 категорий.

9 категорий дохода:

- Доход от занятости (т. е. заработная плата).

- Вознаграждение за трудовые услуги.

- Авторское вознаграждение.

- Роялти.

- Доход от бизнеса.

- Проценты, дивиденды и распределение прибыли.

- Доход от аренды.

- Доход от передачи имущества.

- Случайный доход.

Каждая категория дохода имеет свою собственную налоговую ставку (ставки), допустимые вычеты и т. д.

Для резидентов доход от трудовой деятельности, вознаграждение за трудовые услуги, авторское вознаграждение и роялти объединяются как «совокупный доход» для целей расчета совокупного налога на ежегодной основе. Доход от других категорий облагается налогом отдельно по категориям ежемесячно или на основе транзакций.

Для нерезидентов доход от каждой из 9 категорий облагается налогом отдельно на ежемесячной или транзакционной основе.

Ставки подоходного налога с населения

Ставки совокупного подоходного налога

Для резидентов расчет ИПН по годовому совокупному доходу основан на прогрессивных налоговых ставках ( см. Таблицу I ниже ) по следующей формуле:

(Годовой налогооблагаемый доход x Ставка налога) — Быстрый вычет

Таблица I

| Годовой налогооблагаемый доход (CNY*) (1) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 36 000 | 3 | 0 |

| От 36 000 до 144 000 | 10 | 2 520 |

| От 144 000 до 300 000 | 20 | 16 920 |

| От 300 000 до 420 000 | 25 | 31 920 |

| От 420 000 до 660 000 | 30 | 52 920 |

| От 660 000 до 960 000 | 35 | 85 920 |

| Более 960 000 | 45 | 181 920 |

* юань

Примечания

- Годовой налогооблагаемый доход после вычета стандартного основного вычета, специальных вычетов, специальных дополнительных вычетов и других разрешенных вычетов ( см.