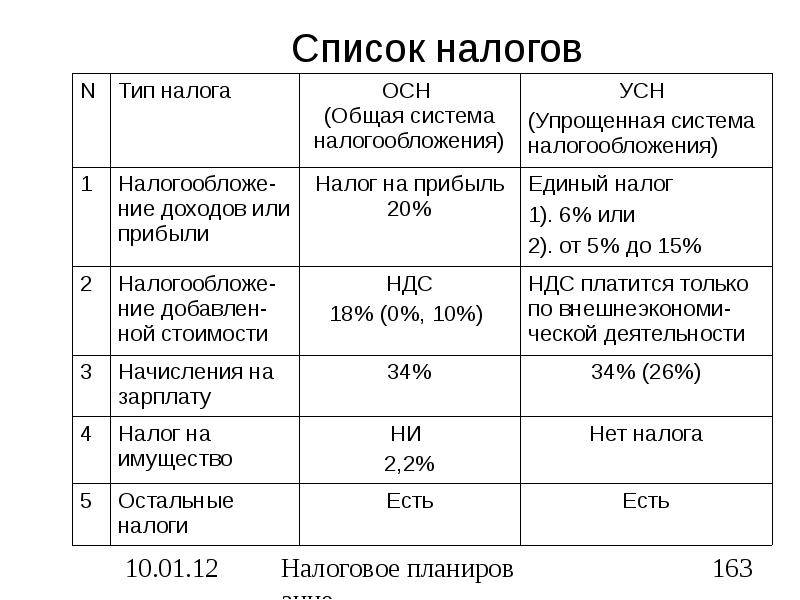

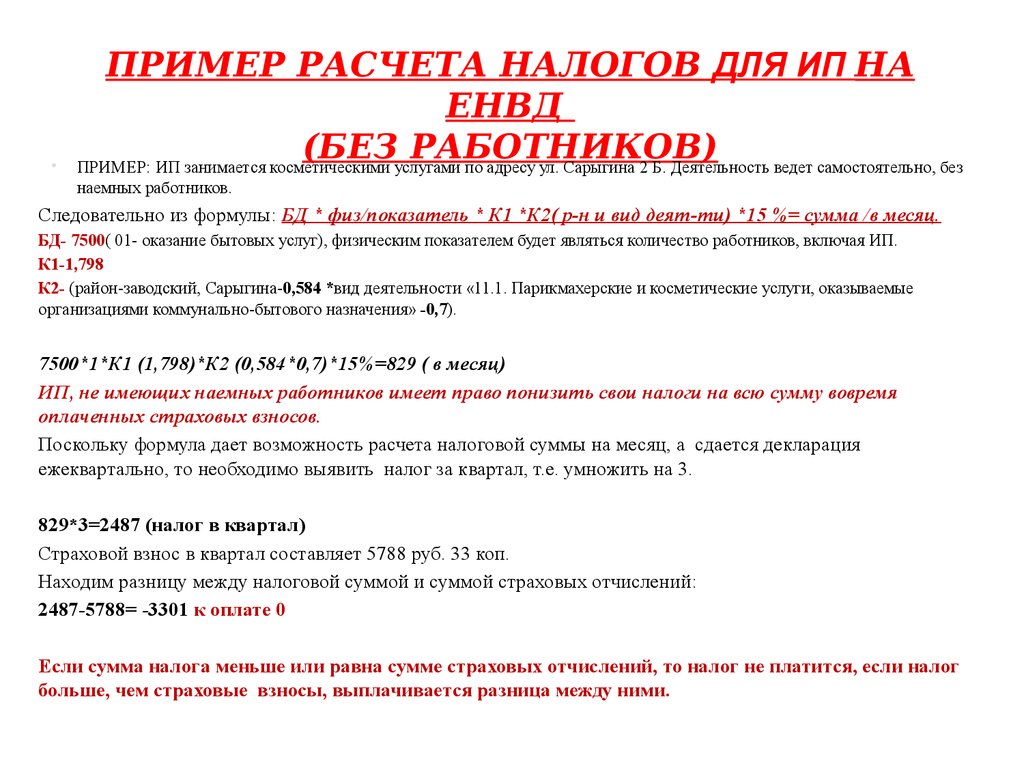

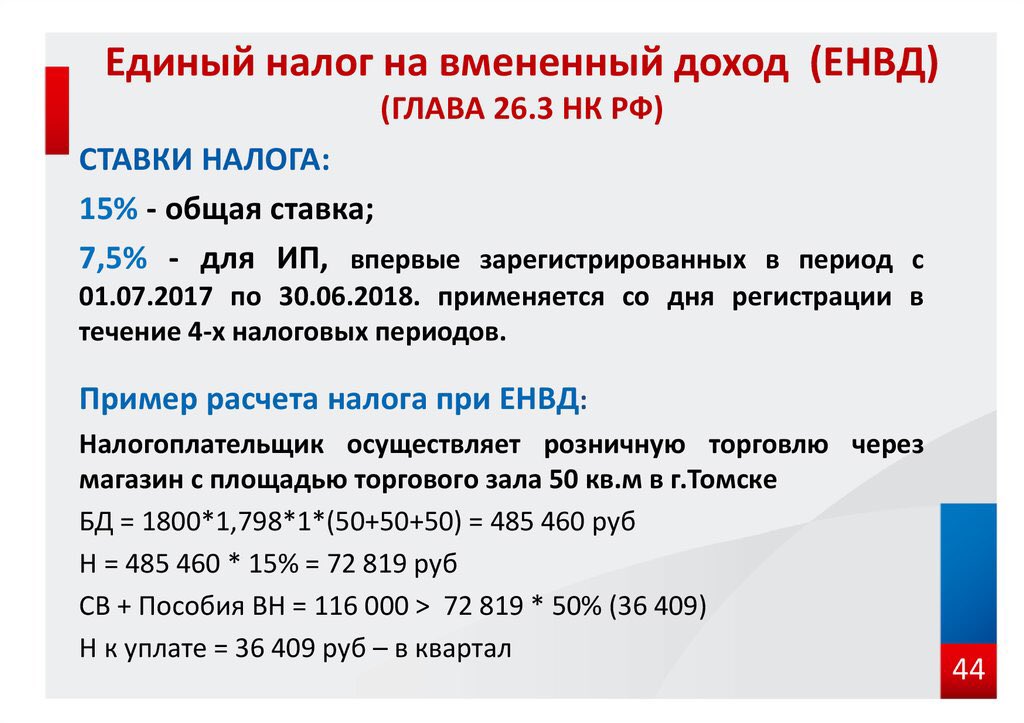

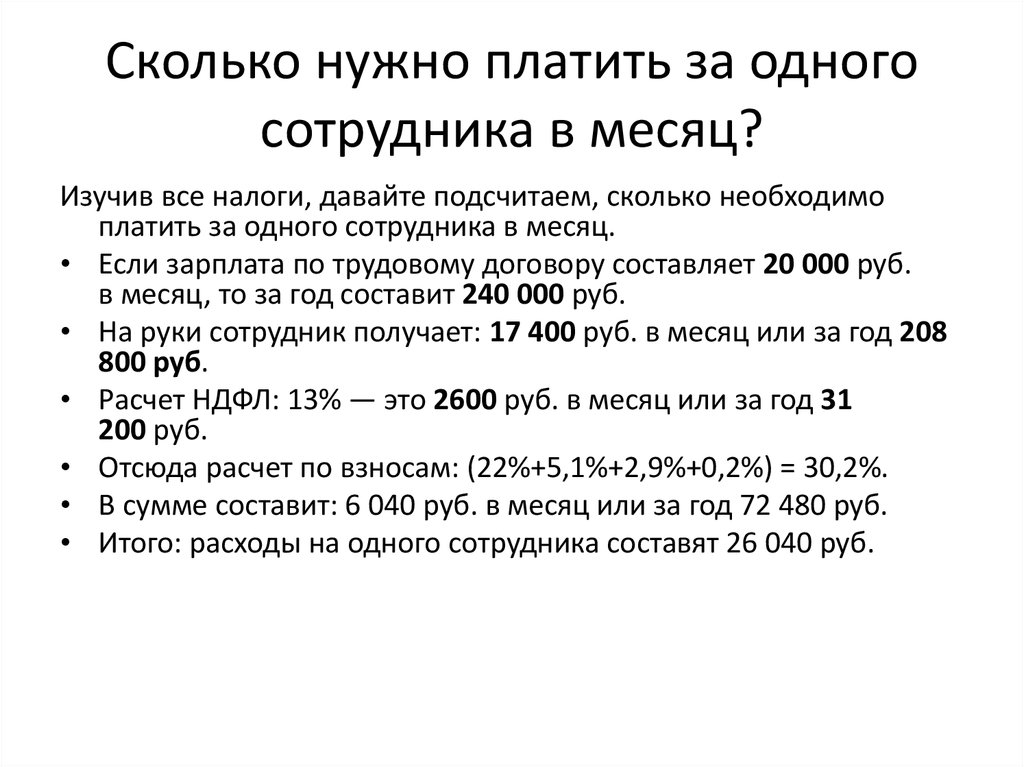

Какие налоги и соцплатежи платит ИП на упрощенке в 2023 г. за себя?

#Новости #Налоги

Опубликовано: 15.06.2023 52989 ИП на упрощенке обязан уплачивать ежемесячно в свою пользу социальные платежи. Не исключение и 2023 г. В каком размере нужно платить ОПВ, СО, ВОСМС за себя и нужно ли продолжать это делать, если за месяц фактически не было дохода по ИП?Обратимся к нормативной базе: законам «О пенсионном обеспечении…», «Об обязательном социальном страховании», «Об обязательном социальном медицинском страховании».

Согласно п.4 ст.25 закона «О пенсионном обеспечении…» ИП уплачивают ОПВ в свою пользу в размере 10% от полученного дохода, но не менее 10% от 1 МЗП, и не более 10% от 50 МЗП.

При этом под полученным доходом понимается не вся сумма, полученная ИП от предпринимательской деятельности за месяц, а та, что он решил принять в качестве базы для расчета ОПВ (выбирает самостоятельно, в диапазоне от 1 до 50 МЗП, но не более фактически полученного дохода).

Так, если за месяц ИП получил фактический доход в размере 4 000 000 тг., он может выбрать в качестве базы для расчета ОПВ за себя любую сумму от 70 000 тг. (1 МЗП в 2023 г.) до 3 500 000 тг.(50*70 000 = 3 500 000 тг.).

Если получено за месяц 3 000 000 тг., в качестве базы можно выбрать сумму от 70 000 тг. до 3 000 000 тг. (50 МЗП или 3 500 000 тг. уже нельзя будет взять в качестве базы, потому что потолок ограничен еще и фактически полученным доходом – 3 000 000 тг.).

В случае отсутствия дохода ИП вправе (но не обязан!) уплачивать ОПВ в ЕНПФ в свою пользу из расчета 10% от 1 МЗП. Если не оплачивать ОПВ в свою пользу при отсутствии дохода, это не будет нарушением.

Касательно СО: согласно п. 2, 5 ст. 15 закона «Об обязательном социальном страховании» объектом исчисления СО для ИП за себя является сумма получаемого дохода, определяемая ими самостоятельно для целей исчисления СО в свою пользу, но (как и в случае в ОПВ) не более дохода, определяемого для целей налогообложения в соответствии с НК РК.

Однако диапазон сумм, которые можно принять для себя в качестве базы для расчета СО за себя ниже, чем по ОПВ: от 1 до 7 МЗП. Ставка применяется в размере 3,5%. При отсутствии дохода СО не уплачиваются.

Касательно медстрахования: согласно п. 5 ст. 28 закона «Об обязательном социальном медицинском страховании» ВОСМС ИП устанавливаются в размере 5% от объекта исчисления взносов.

При этом объект исчисления взносов ИП установлен четко: 1,4 МЗП. Исключение – ИП, приостановившие представление налоговой отчетности в соответствии с НК РК. Т.е. если ИП действующее, то ВОСМС платить придется вне зависимости от того, был ли за месяц доход или нет.

Таким образом, если у ИП на упрощенке есть доход, он уплачивает за себя ОПВ, СО и ВОСМС.

При отсутствии дохода ИП на упрощенке уплачивает за себя ВОСМС, ОПВ –по желанию в размере 10% от 1 МЗП, СО не уплачиваются. Если ИП официально приостановлено в соответствии со ст. 213 НК РК –то не уплачивается даже ВОСМС.

213 НК РК –то не уплачивается даже ВОСМС.

ИПН и СН за себя ИП на упрощенке платит не ежемесячно, а раз в полугодие, после предоставления ф.910.00. Ставка ИПН 1,5% и СН -1,5% (итого с дохода ИП на упрощенке налоги составят 3% от дохода).

Напомним, что с 01.01.2023 г. завершился период освобождения от уплаты ИПН и СН для малого бизнеса на спецрежимах, а значит, за 1 и 2 полугодие 2023 г. и далее нужно будет после сдачи ф.910.00 уплатить исчисленные 3%.

Нужна помощь в расчетах соцплатежей или помощь в составлении ф.910.00? Обращайтесь в «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

Изменились условия труда для уехавших из России граждан: какой сейчас налог для релокантов, работающих на российские компании, почему они должны платить высокий налог, что изменится после нового закона — 18 июня 2023

Работать под пальмой хорошо, но придется платить повышенные налоги

org/Person»>Фото: Дарья Селенская / Городские порталы

org/Person»>Фото: Дарья Селенская / Городские порталыПоделиться

Последние недели идут разговоры о том, что грядут изменения в налогообложении тех, кто уехал из РФ, но продолжает работать на российские компании удаленно. Предложенные поправки вызвали большой резонанс, и правительство отозвало из Госдумы законопроект, но через месяц внесло новую версию.

Об изменениях в законодательстве, размере подоходного налога поуехавших и том, кто будет всё это контролировать, мы поговорили с экспертами.

Конец сентября 2022-го запомнился тем, что немало россиян сменили место жительства на Грузию, Армению, Казахстан, Турцию и другие страны. Многие из них — так называемые удаленщики, которые работают на российские компании. Они могут трудиться из любой точки мира, где есть стабильный интернет. Нужна лишь банковская карта, чтобы получать зарплату. Однако есть нюанс — после того, как человек уехал из России и не проживает в стране непрерывно 183 дня и больше, он теряет статус налогового резидента.

Налоговый резидент — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев, идущих подряд.

И тут для него и работодателя наступают изменения. Ставка налога, который платила за сотрудника компания, становится другой.

— Когда вы уезжаете и отсутствуете в стране больше 183 дней в году, вы теряете налоговое резидентство. На что это влияет? Вы должны платить 30% вместо 13%, если трудоустроены в РФ официально, сдаете квартиру, получаете другой доход, не попадающий под предпринимательскую деятельность. Однако вы больше не платите налоги от иностранных источников, если получаете доход не в РФ. То есть, если вы уехали в Черногорию и получаете зарплату от американского работодателя, налог вы будете платить только в Черногории, — объяснила бухгалтер Альфия Булыгина.

Налоговые изменения касаются людей, которые продолжают работать по трудовому договору, живя за границей. Для них всё однозначно — после 183 дней не в России они обязаны платить подоходный налог 30%. Однако не все релоканты официально трудоустроены в штат компании. Среди них немало самозанятых и ИП. До релокации они платили 4 и 6% с дохода, и после переезда для них практически ничего не изменится.

Однако не все релоканты официально трудоустроены в штат компании. Среди них немало самозанятых и ИП. До релокации они платили 4 и 6% с дохода, и после переезда для них практически ничего не изменится.

— Самозанятые налогоплательщики, покинувшие территорию РФ и желающие продолжить использовать этот статус, могут оказывать свои услуги дистанционно, — уточнил юрист Александр Бударагин.

— Если самозанятый уехал и продолжает оказывать услуги организации, которая осталась в России, для него ничего не поменяется. Он платит подоходный налог по тем же ставкам, как и раньше. Я думаю, самозанятых трогать вообще не будут до 2030 года. Потому что это пока пилотный проект, и изменений здесь не будет. Но есть четкое условие, что сам заказчик остался в России, — добавила налоговый консультант Екатерина Тишакова.

Бухгалтер Альфия Булыгина рассказала, как посчитать 183 дня, после которых поуехавший становится нерезидентом.

— Налоговый статус по НДФЛ для работающих по трудовому договору определяется на каждую дату получения дохода. Физлица, которые платят НДФЛ самостоятельно, определяют свой статус на 31 декабря года, в котором получили доход. Для определения резидентства посчитайте дни нахождения в России в календарных днях в 12-месячном расчетном периоде.

Физлица, которые платят НДФЛ самостоятельно, определяют свой статус на 31 декабря года, в котором получили доход. Для определения резидентства посчитайте дни нахождения в России в календарных днях в 12-месячном расчетном периоде.

В период нахождения в России включите:

- дни, которые полностью провели в стране;

- день въезда в Россию и день выезда из России;

- дни краткосрочного лечения или обучения за границей (менее шести месяцев), которое нужно подтвердить документально.

В период нахождения в России не включайте дни командировок и отпусков, проведенные за границей. Такие периоды не относятся к исключениям, при которых дни засчитывают в период нахождения в России.

А кто узнает, где находится человек, если он работает на удаленке. По большому счету, если работодателя устраивает дистанционный формат, то человек может трудиться хоть из-под пальмы в Африке, хоть из тундры, лишь бы интернет был. И здесь тоже есть свои нюансы — и ответственность.

— Пограничные службы контролируют срок пребывания в стране. Они делают определенные отметки, но на сегодняшний день это не оцифровано. Данные в налоговую по каждому физическому лицу, сколько он находился вне страны, могут поступать от пограничников, компании, которая платит за вас налоги, еще могут недобрые люди настучать на вас, что вы долго не находитесь в России. Пока же нельзя по щелчку узнавать, сколько вы находитесь за границей. И часто этим люди пользуются, на свой страх и риск применяя ставку 13%. Но уже ведутся работы в этом направлении, потому что поуехавших действительно очень много. Но опять-таки, раньше 2024 года это не случится, — поделилась мнением Екатерина Тишакова.

Одним из примеров такой работы по автоматизации налогового учета релокантов эксперты считают новый закон. Член Палаты налоговых консультантов и партнер компании Scriptolex Джаган Кудина объясняет — если новая редакция законопроекта будет принята, то будет неважно, где вы находитесь, работая на российскую компанию. Подоходный налог будет составлять все те же 13%. Это хорошая новость для тех, кто переживал из-за утраты налогового резидентства.

Подоходный налог будет составлять все те же 13%. Это хорошая новость для тех, кто переживал из-за утраты налогового резидентства.

— С 1 января 2024 года по ставке 13 или 15% НДФЛ будут платить работники с трудовыми договорами, если работодатель — российская организация или подразделение иностранной компании, даже в случае нахождения работника вне России более 183 дней в году. С 1 января 2025 года по ставке 13 или 15% НДФЛ будут платить уже исполнители с гражданско-правовыми договорами, которые используют в работе российские домены, программы или технические средства, размещенные на территории России, если выплаты приходят от российских организаций или ИП, или от подразделений иностранных компаний в России, — сказал эксперт.

Также на проходящем в Петербурге ПМЭФ-2023 стало известно о том, что Минфин отказался от идеи повысить НДФЛ до 30% для работающих из-за границы россиян. Ведомство опасается, что это уменьшит налоговые поступления в российский бюджет из-за того, что люди будут искать варианты трудоустройства за рубежом.

«Если вводить ставку 30% НДФЛ, предприятия, на которых работают такие физлица, могут создать филиалы за рубежом и трудоустроить физлиц там. И тогда мы потеряем не только НДФЛ, но и страховые взносы. Поэтому, чтобы избежать такого перетока трудовой силы, мы предложили единую ставку — как для резидентов, так и для нерезидентов», — цитирует Forbes замминистра финансов Алексея Сазанова.

Среди поуехавших высказываются разные мнения относительно увеличения подоходного налога. Люди хотят сохранить работу на удаленке, однако не хотят много платить государству, находясь за границей. Мы спросили у экспертов, можно ли сейчас оптимизировать налог в рамках закона и как это сделать? Они рассказали о нескольких вариантах. Какая схема с налогами самая простая и легальная, объяснила бухгалтер Альфия Булыгина.

— Первый вариант — закрыть ИП, избавиться от источников заработка в России и открыть ИП или ООО в стране с самой выгодной налоговой нагрузкой. Другой вариант — если все ваши деньги в России, оставьте открытой только самозанятость и платите 4–6%. Если у вас работодатель в России, он будет платить 30% с вашей зарплаты до 31 декабря в год определения статуса резидентства. Способ уменьшить — показать справку о том, что вы учитесь или лечитесь в другой стране, тогда этот период не учитывается в расчете налогового резидентства. То есть можно полгода проучиться в другой стране и остаться налоговым резидентом РФ, — прокомментировала она.

Если у вас работодатель в России, он будет платить 30% с вашей зарплаты до 31 декабря в год определения статуса резидентства. Способ уменьшить — показать справку о том, что вы учитесь или лечитесь в другой стране, тогда этот период не учитывается в расчете налогового резидентства. То есть можно полгода проучиться в другой стране и остаться налоговым резидентом РФ, — прокомментировала она.

Налоговый консультант Екатерина Тишакова считает, что для релокантов сейчас выгоднее работать как ИП на российские организации. При этом эксперт предупреждает: если вы работаете в компании по трудовому договору и решите уволиться, чтобы затем продолжить сотрудничество как самозанятый, ничего не получится. По действующему законодательству, есть запрет на такое трудоустройство в течение двух лет.

Почитайте также об известных блогерах, которые небрежно относились к уплате налогов. Под суд попала «королева марафонов» Елена Блиновская, потом было заведено дело на популярного блогера Лерчек и ее мужа, неприятности были и у скандальной Инстасамки. На уклонение от уплаты налогов проверят и Карину Нигай.

На уклонение от уплаты налогов проверят и Карину Нигай.

Предельная и эффективная налоговая ставка: в чем разница?

mapodile/Getty Images

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Предельные и эффективные налоговые ставки помогают налогоплательщикам понять, сколько они должны IRS, исходя из их годового дохода и налоговой категории.

- Эффективная налоговая ставка : это средняя налоговая ставка налогоплательщика, или какая доля их общего годового дохода должна быть уплачена в виде налогов.

- Предельная налоговая ставка : Это сумма налога, которая применяется к каждому дополнительному уровню дохода. В нашей прогрессивной налоговой системе вы платите больше налогов по мере роста вашего дохода, и часть вашего дохода перемещается в более высокую налоговую категорию.

Средняя налоговая ставка налогоплательщика (или эффективная налоговая ставка) представляет собой процент от годового дохода, который они платят в виде налогов. Напротив, предельная налоговая ставка налогоплательщика — это налоговая ставка, взимаемая с его «последнего доллара дохода».

Например, чтобы рассчитать предельную налоговую ставку, единый налогоплательщик с налогооблагаемым доходом в размере 24 750 долларов США будет платить 10 процентов налога на доход до 10 275 долларов США и 12 процентов на оставшиеся 14 475 долларов США, поскольку часть дохода попадает в 12 процентная скобка. Предельная налоговая ставка составит 12 процентов, поскольку последний доллар дохода попадает в 12-процентную налоговую категорию.

Что такое эффективная налоговая ставка?

Ваша эффективная налоговая ставка говорит вам, какой процент от вашего годового дохода вы будете должны IRS. Чтобы рассчитать эффективную налоговую ставку, вам потребуется следующая информация:

- Ваш годовой доход.

- Сумма ваших обязательств по федеральному подоходному налогу.

Когда у вас есть эта информация, вы можете легко определить эффективную налоговую ставку. Просто разделите свои общие налоговые обязательства на свой валовой годовой доход (или на то, что вы зарабатываете до уплаты налогов), и вы получите эффективную налоговую ставку. Опять же, это процент вашего годового дохода, который вы будете платить в виде налогов.

Пример эффективной налоговой ставки

Эффективная налоговая ставка будет разной для каждого человека в зависимости от того, что он зарабатывает и какие отчисления делает. Но вот пример:

Но вот пример:

Если физическое лицо заработало 100 000 долларов и заплатило IRS 25 000 долларов в виде налогов, эффективная налоговая ставка составила бы 25 процентов. Вы можете определить эффективную налоговую ставку, взяв сумму, уплаченную в виде налогов (25 000 долларов США), и разделив ее на годовой доход до налогообложения (100 000 долларов США). Ответ: 0,25, или 25 процентов. Таким образом, эффективная налоговая ставка составляет 25 процентов, что по сути означает, что они платят 25 процентов своего дохода в виде налогов.

Что такое предельная налоговая ставка?

В Соединенных Штатах используется метод прогрессивного налогообложения, который возлагает более высокое налоговое бремя на тех, кто больше зарабатывает. Это означает, что те, кто зарабатывает меньше, облагаются налогом меньше, чем те, кто зарабатывает больше. В соответствии с этим методом налогооблагаемый доход налогоплательщика разделяется на налоговые группы (т. е. каждый из диапазонов доходов в семи группах облагается налогом по разным ставкам). Таким образом, независимо от того, в какой диапазон доходов они попадают, определяется ставка налога, которая будет применяться к их налогооблагаемому доходу.

Таким образом, независимо от того, в какой диапазон доходов они попадают, определяется ставка налога, которая будет применяться к их налогооблагаемому доходу.

Скобки — или предельные налоговые ставки — составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%. Вы можете определить, к какой группе вы относитесь, исходя из вашего статуса подачи документов (холост, женатый, подающий совместную регистрацию, глава семьи и т. д.) и вашего годового дохода. В следующей таблице указаны текущие ставки на 2022 год.

| Ставка | Одноместный | Глава семьи | Замужем, подающим совместную заявку, или вдовой | Замужние подают отдельно |

|---|---|---|---|---|

| 10% | от 0 до 10 275 долларов | от 0 до 14 650 долларов | от 0 до 20 550 долларов | от 0 до 10 275 долларов |

| 12% | От 10 276 до 41 775 долларов США | От 14 651 до 55 900 долларов США | от 20 551 до 83 550 долларов США | От 10 276 до 41 775 долларов США |

| 22% | От 41 776 до 89 075 долларов США | от 55 901 до 89 050 долларов США | от 83 551 до 178 150 долларов | От 41 776 до 89 075 долларов США |

| 24% | от 89 076 до 170 050 долларов США | от 89 051 до 170 050 долларов | От 178 151 до 340 100 долларов США | от 89 076 до 170 050 долларов США |

| 32% | От 170 051 до 215 950 долларов США | От 170 051 до 215 950 долларов США | от 340 101 до 431 900 долларов США | От 170 051 до 215 950 долларов США |

| 35% | от 215 951 до 539 900 долларов США | от 215 951 до 539 900 долларов США | от 431 901 до 647 850 долларов | от 215 951 до 323 925 долларов |

| 37% | 539 901 долл. США или более США или более | 539 901 долл. США или более | 647 851 долл. США или более | 323 926 долларов США или более |

Источник: IRS

Как видно из приведенной выше таблицы, вы не платите фиксированный процент от всего вашего дохода, когда речь идет о вашей предельной налоговой ставке. Вместо этого, после того как вы определите свой общий налогооблагаемый доход, часть вашего дохода попадет в разные налоговые категории, где вы будете платить указанную налоговую ставку на сумму дохода в долларах, которая попадает в диапазон доходов этой группы.

По сути, это означает, что первый заработанный доллар будет облагаться налогом по ставке самой низкой налоговой категории, а последний заработанный доллар будет облагаться налогом по ставке самой высокой категории. Все доллары дохода между ними облагаются налогом по ставке для диапазона, в который он попадает.

Итак, вы идете по шкале за шкалой, выплачивая процент от суммы дохода, попадающего в эту налоговую категорию, пока не достигнете группы, к которой относится ваш общий налогооблагаемый доход.

Пример предельной налоговой ставки

Предельную налоговую ставку лучше всего определить, взглянув на диаграмму предельной налоговой ставки. Допустим, супружеская пара, подающая совместную декларацию, имеет налогооблагаемый доход в размере 120 000 долларов в год. Вы должны идти скобка за скобкой, чтобы найти предельную налоговую ставку. Вот пример.

| Налоговая ставка | Налогооблагаемый доход | Задолженность по налогам |

|---|---|---|

| 10% | $0 – $20 550 | 2055 долларов США (20 550 долларов США, подлежащих налогообложению x 0,10) |

| 12% | 20 551 – 83 550 долл. США | 7 560 долларов США (63 000 долларов США, подлежащих налогообложению x 0,12) |

| 22% | 83 551 – 120 000 долларов | 8 041 долл. США (36 550 налогооблагаемых долларов США x 0,22) |

В этом примере предельная ставка налога для пары составит 22 процента, поскольку последний доллар облагаемого налогом дохода попадает в 22-процентную налоговую категорию. Общая сумма налога, подлежащего уплате, составит 17 656 долларов.

Общая сумма налога, подлежащего уплате, составит 17 656 долларов.

Подробнее:

- Налоговый сезон: все, что нужно знать перед подачей заявления, и как быстро получить возмещение

- Налоговые сроки

- Что такое чистая прибыль? Определение и как его рассчитать

2021 Налоговые скобки | Банкрейт

Фотография Норы Кэрол / Getty Images

1 мин чтения Опубликовано 17 января 2023 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всего финансового пути.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Существует семь налоговых категорий для большинства обычных доходов за 2021 налоговый год: 10 процентов, 12 процентов, 22 процента, 24 процента, 32 процента, 35 процентов и 37 процентов.

Ваша налоговая категория зависит от вашего налогооблагаемого дохода и вашего статуса подачи документов: холост, женатый, подающий совместную декларацию или вдова (вдовец), состоящий в отдельном браке и глава семьи. Как правило, по мере того, как вы поднимаетесь по шкале заработной платы, вы также поднимаетесь по шкале налогов.