когда можно закрыть без потери вычета, можно ли выводить деньги

Как закрыть ИИС?

Закрыть счет можно в любой момент. Но есть нюансы.

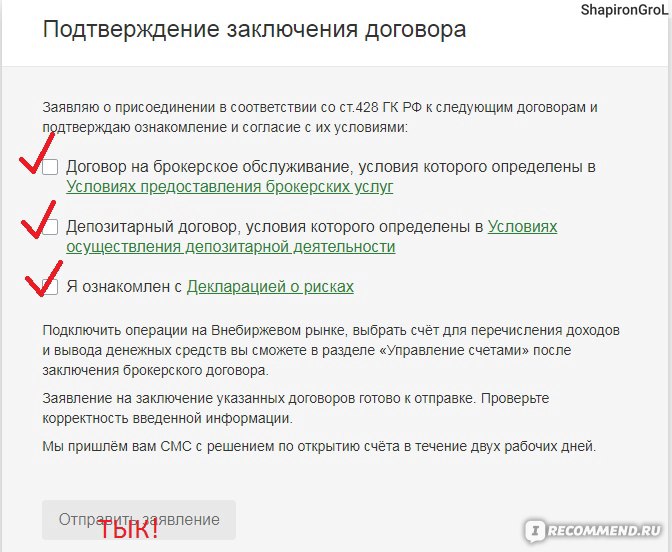

Если на ИИС у вас нет денег и активов, закрыть счет можно двумя способами:

Если на ИИС у вас есть деньги (рубли, доллары США или евро), но нет активов, напишите в чате приложения Тинькофф Инвестиций. Деньги сразу переведут на рублевый или валютный счет карты Tinkoff Black и после этого начнут процедуру закрытия счета.

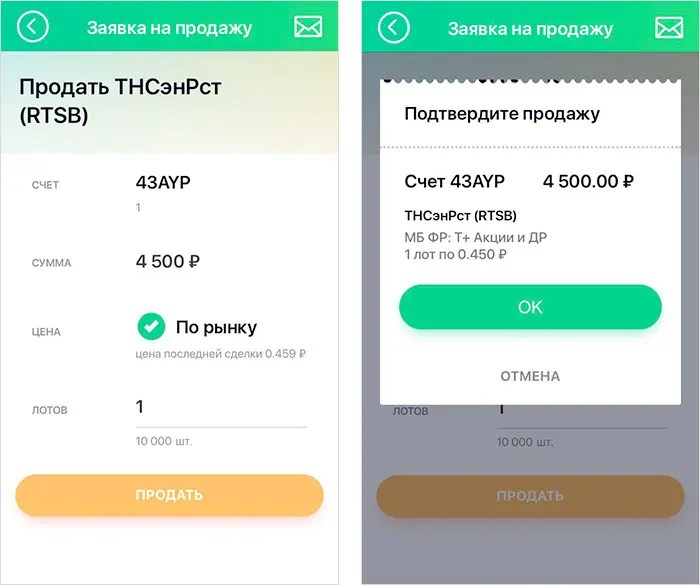

Если на ИИС у вас есть активы или деньги в другой валюте (не рубли, доллары США или евро), вы можете их продать и написать в чате, чтобы деньги перевели на рублевый или валютный счет карты Tinkoff Black. Если вы не хотите продавать активы или валюту, нужно будет заполнить бумажные поручения по каждому наименованию и отправить их брокеру. В поручениях также укажите номер брокерского счета в Тинькофф, на который нужно будет перевести ценные бумаги. Если у вас нет брокерского счета, его нужно будет открыть. Как открыть брокерский счет

В поручениях также укажите номер брокерского счета в Тинькофф, на который нужно будет перевести ценные бумаги. Если у вас нет брокерского счета, его нужно будет открыть. Как открыть брокерский счет

Шаблон поручения можно попросить в чате приложения Тинькофф Инвестиций. Заполненные поручения можно отправить брокеру любым из двух способов:

при личном визите — в офис Тинькофф по адресу Москва, 2-я Хуторская улица, 38А, БЦ «Мирленд». Если планируете приехать в офис, обратитесь в службу поддержки Тинькофф Инвестиций, чтобы согласовать детали встречи.

по Почте России — в этом случае документы нужно заверить у нотариуса и отправить их по адресу: 127287, г. Москва, ул. 2-я Хуторская, 38А, стр. 26, БЦ «Мирленд». В графе «Кому» укажите: Тинькофф Банк, отдел налогообложения брокерских операций.

Обычно процесс перевода занимает до нескольких рабочих дней, но иногда может занять и до 30 дней — в это время продать активы не получится даже в случае резкого изменения стоимости.

Если на ИИС вместе с активами у вас есть рубли, доллары США или евро, их автоматически переведут на рублевый или валютный счет карты Tinkoff Black после перевода бумаг.

Помните, что если закрыть ИИС раньше, чем через 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть.

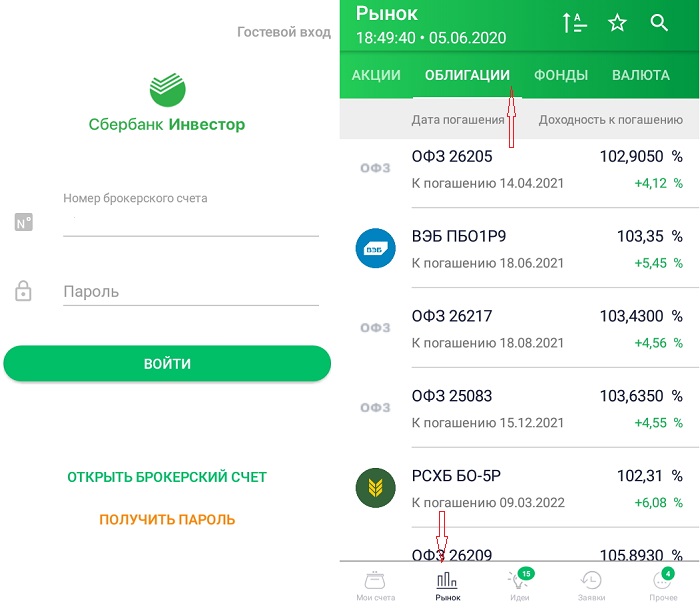

Также все операции со своими брокерскими счетами и ИИС в Тинькофф Инвестициях вы можете проводить в личном кабинете на tinkoff.ru. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

Можно ли частично вывести деньги с ИИС?

С индивидуального инвестиционного счета нельзя вывести часть средств — только сразу все деньги и ценные бумаги.

Если это произойдет до того, как пройдет 3 полных года с момента открытия ИИС, вы потеряете право на оба вида налоговых вычетов, а полученные вычеты придется вернуть.

Если вы хотите узнать все особенности ИИС и его налоговых вычетов, можно пройти бесплатный курс «Зачем открывать ИИС». На нем вы узнаете, как выбрать наиболее выгодный тип вычета и получить его, какие потребуются документы, а также какие ограничения есть при использовании ИИС.

Можно ли закрыть ИИС досрочно?

Вы можете закрыть индивидуальный инвестиционный счет в любой момент. Но есть важный нюанс: если сделать это до того, как пройдет 3 полных года с момента его открытия, вы потеряете право на налоговый вычет.

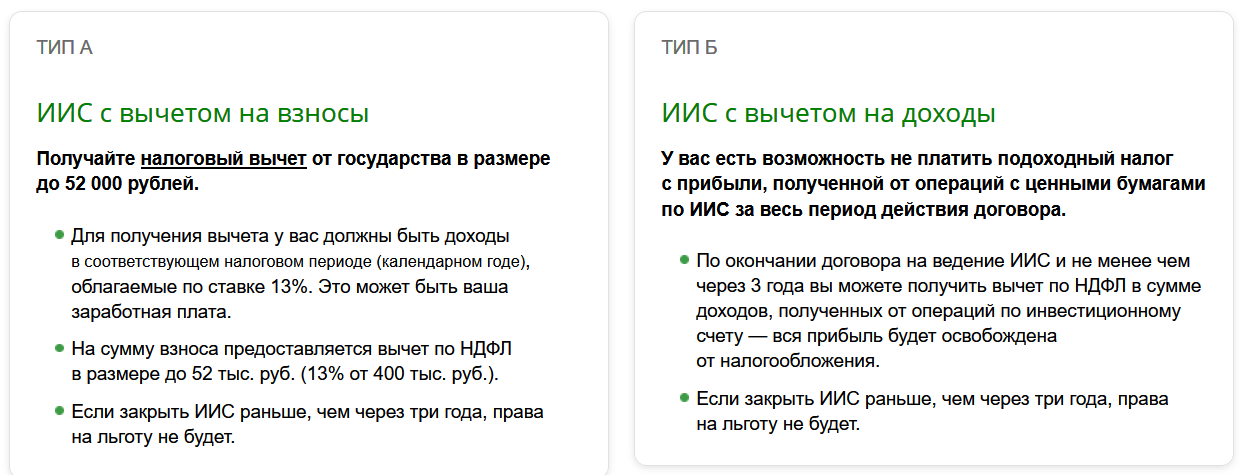

Если вы уже оформили вычет типа А и вернули 13% от денег, внесенных на ИИС, то налоговая начислит вам налог, равный этой сумме, а еще добавит пени за то время, пока вы пользовались этими деньгами — 1/300 ключевой ставки ЦБ за каждый календарный день просрочки.

Вычет типа Б также можно получить только через три года после открытия ИИС. Поэтому если закроете счет раньше, с дохода от инвестиций придется заплатить 13% налога.

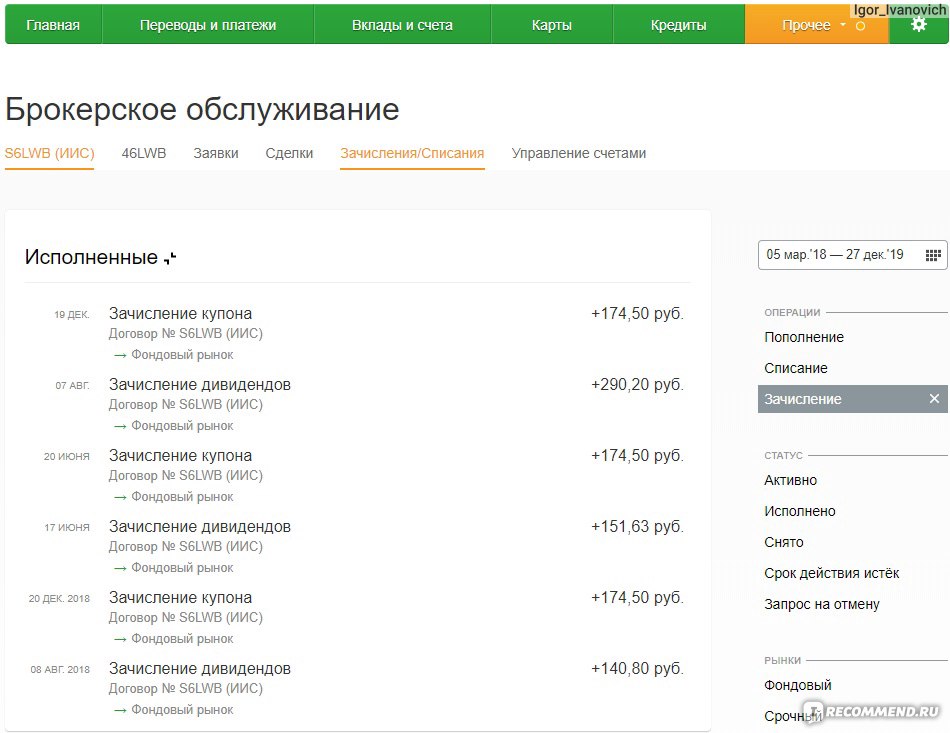

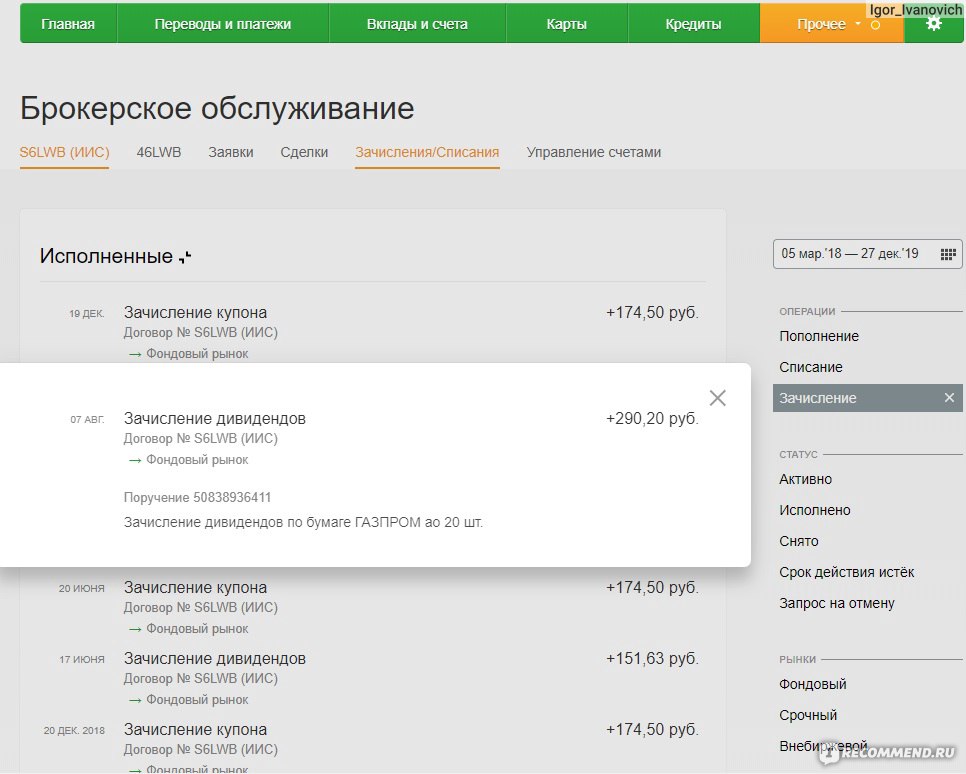

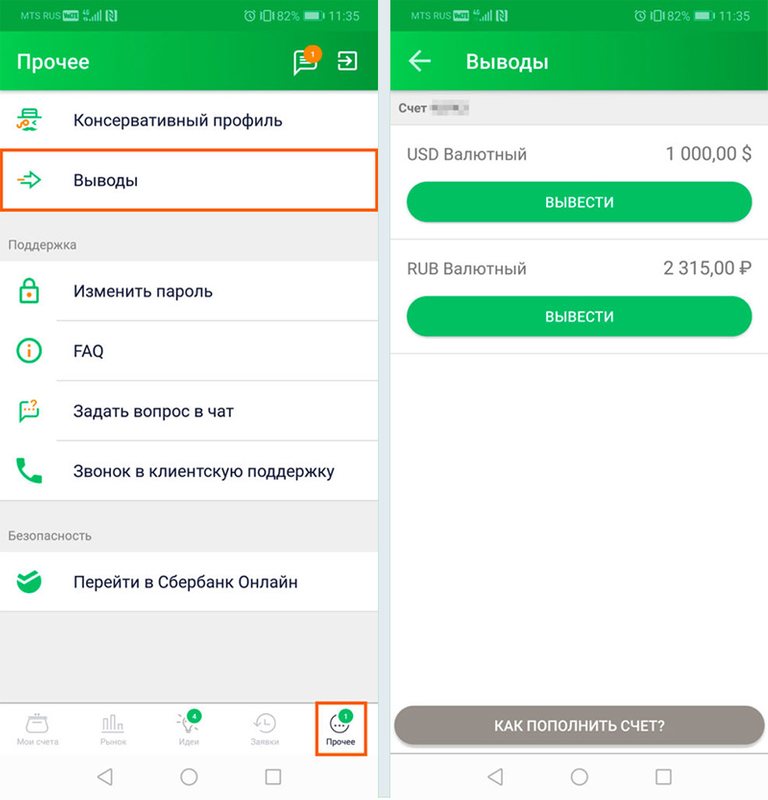

Можно ли выводить дивиденды и купоны с ИИС в Тинькофф?

Дивиденды по российским акциям с ИИС можно получать на рублевый счет карты Tinkoff Black. Для этого в приложении Тинькофф Инвестиции в разделе «Главная» выберите ИИС → значок ⚙️ в правом верхнем углу → «Дивиденды на карту» → включите опцию «Получать на Tinkoff Black».

Если вы не нашли строку «Дивиденды на карту»

Проверьте, обновлено ли у вас приложение Тинькофф Инвестиций. Обновить приложение можно через App Store или Google Play:

Приложение Тинькофф Инвестиций продолжает работу. Но пока его нельзя скачать из App Storeпроверить наличие обновления для iPhone;

проверить наличие обновления для Android.

Если приложение обновлено, убедитесь, что в разделе «Главная» вы выбрали именно ИИС, а не обычный брокерский счет.

Дивиденды по иностранным акциям, а также любые купоны зачисляются на ИИС. Для этих видов дохода мы также планируем реализовать зачисление на счет дебетовой карты. Чтобы не пропустить это обновление, подпишитесь на Телеграм-канал Тинькофф Инвестиций.

Выводить дивиденды и купоны, уже начисленные на ИИС, можно только при закрытии ИИС.

Когда можно закрыть ИИС без потери права на налоговый вычет?

Спустя 3 полных года с момента открытия вашего индивидуального инвестиционного счета. Что будет, если закрыть ИИС досрочно

Специально высчитывать эту дату не придется: в приложении Тинькофф Инвестиций срок действия вашего счета отображается в верхней части экрана, прямо под суммой средств на ИИС.

Нужно ли обязательно закрывать ИИС через 3 года?

Нет, делать это не обязательно. Вы можете и дальше пользоваться вашим индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты — либо торговать на бирже с возможностью не платить налог при закрытии счета.

На четвертый год ИИС становится еще выгоднее: вы можете и дальше получать дополнительный доход в виде налоговых вычетов, но уже без «заморозки» денег на счете — то есть закрыть ИИС и вывести с него средства можно будет в любой момент.

Есть ли комиссия за вывод денег с ИИС?

Нет, за вывод денег с индивидуального инвестиционного счета комиссии нет.

Однако если вы пользовались вычетом типа А, то при закрытии счета и выводе денег будет удержан налог — 13% от зафиксированного дохода с инвестиций. Доход считается зафиксированным только после того, как вы продаете купленную ценную бумагу.

Если вы выбрали вычет типа Б и продержали счет открытым более 3 лет, то налог в размере 13% с дохода от сделок платить не придется: при закрытии счета вам на карту придет вся сумма.

Как быстро деньги поступят на карту после закрытия ИИС?

При закрытии ИИС мы автоматически откроем для вас отдельный брокерский счет в Тинькофф, чтобы перевести туда ваши активы с ИИС. Этот перевод может занять до 30 дней с момента закрытия индивидуального инвестиционного счета.

Когда деньги окажутся на брокерском счете, вы сможете сразу же вывести их на дебетовую карту Тинькофф: деньги поступят на счет карты моментально, в редких случаях — в течение одного дня.

Получилось найти ответ?

Как вывести деньги | Газпромбанк Инвестиции

Еще статьи из темы: Вывод средств

- Как долго выводятся деньги

- Какие есть ограничения на вывод

- Какую валюту можно вывести со счета

- Как быстро можно вывести деньги после продажи ценной бумаги

- Сколько раз в день можно выводить деньги со счета

- Мне на счет пришла сумма меньше, чем я выводил. Почему?

- Можно ли вывести деньги на третье лицо

- Можно ли вывести деньги на свой счет ИП

- Как вывести деньги под обеспечение ликвидных активов на счете

Почему?

Почему?Рекомендуем прочитать

- Что такое маржинальная торговля

- Как подключить услугу маржинальной торговли

Статья была полезна для вас?

Еще по теме: Вывод средств

- Как долго выводятся деньги

- Какие есть ограничения на вывод

- Какую валюту можно вывести со счета

- Как быстро можно вывести деньги после продажи ценной бумаги

- Сколько раз в день можно выводить деньги со счета

- Мне на счет пришла сумма меньше, чем я выводил. Почему?

- Можно ли вывести деньги на третье лицо

- Можно ли вывести деньги на свой счет ИП

- Как вывести деньги под обеспечение ликвидных активов на счете

Почему?

Почему?State Bank Of India, Iis Campus, Bangalore Urban, код IFSC

Выберите штат Андаманские и Никобарские островаАндра-ПрадешАруначал-ПрадешАссамБихарЧандигархЧхаттисгархДадра и Нагар-ХавелиДаман и ДиуДелиГоаГуджаратХарьянаХимачал-ПрадешДжамму и КашмирДжаркхандКарнатакаКералаЛакшадвипМадхья-ПрадешМахараштраМанипурМегхалаяМизорамНагалендОди шаПудучерриПенджабРаджастханСиккимТамилнадТеланганаТрипураУттар-ПрадешУттаракхандЗападная Бенгалия

Выберите филиалAde, БангалорAditya NagarAecs LayoutAero Engine FactoryAfs Jalahalli EastAfs Jalahalli WestAfs Yelahanka, BangloreAir Cargo Complex, BangaloreAir Craft FactoryAirport RoadAirport Road YelahankaAkshayanagarAmc Engineering CollegeAmruthahalliAnandnagarAnekalArekereAsc Center (Юг)Отдел атомной энергии, БангалорA ttibeleОстин ТаунОстин Таун, БангалорAvalahalliB R MarketB S K StageBabusapalyaBagalurBanagalore White FieldBanashankariBanashankari 3-й этапBanashankari 6-й этап , BangaloreBanashankari BangaloreBanashankari Ii Stage, BangaloreBanaswadiBanaswadi,BangaloreBangalore CityBangalore CityBangalore Hsr LayoutBangalore J. P.NagarBangalore Zone OfficeBangalore Zone ThreeBangalore Zone TwoBangalore, GokulBangaluru, YelahankaBanglore, Indira NagarBanglore, Nr Square Bannerghatta, BangaloreBasavakalyanBasavanagudiBasavangudiBasaveshwar NagarBasaveshwara NagarBasaveswaranagarBasaweshwaranagar Bashyam Circle BangaloreBasvangudiBasweshar NagarBattarhalliBegurBegur CrossBellandurBengaluru Hudson Circle BranchBenson TownBharath NagarBharti Nagar, BangaloreBidadiBile kahallyBlock RajajinagarBommanahalli, БангалорBommasandraBtm LayoutBtm Layout BengaluruByatarayanapuraByrasandraByraveshwar NagarC V Raman NagarCauvery BhavanCbab ComplexCentral Business District BangaloreCentral Pension Processing CenterЦентрализованная расчетная ячейкаCgo ComplexChamarajpetChandapuraChandra LayoutChandra Layout, BangaloreChandralayout BangaloreChannapatnaChannasandraChickpetChikka Tirupathi RoadChikkabanava raCholanagarChurch Street, BangaloreCityCity MarketCleveland TownCoffee Board LayoutCommercial Branch RajajinagarCommercial Branch, BangaloreConcorCook TownCottonpetCox TownCox Town BangaloreCpri BangaloreCunningham RdCv Raman NagarD N RoadDamtalDasanapuraDevanahalliDevanahalli Aircargo ComplexDoddabanaswadiDoddakallasandraDollar Colony Доллары Отделение колонииДоммасандра Доорвани НагарДоктор Амбедкар ВидхиДоктор Шиварам Карант НагарВосемь миль ХесарагхаттаЭлектронный город БангалорЭлектронный город, БангалорФокусная точка Филиал связи, БангалорФортФорт ФилиалГ Сева ФилиалГангенахаллиГаятри НагарГиринагарГоттигерГринглен МакетХал БангалорХанумагириХанумантагарHbr LayoutHe alth CityHebbalHelicopter FactoryHesargatta Road, BangaloreHmt Indl EstateHmt Lay OutHongasandraHonnaliHoodyHope Farm CircleHoramavuHosur RoadHrbr LayoutHrbr Layout BangaloreHsr LayoutHsr Layout BengaluruHsr Layout Rd SectorHsr Layout СекторHulimavuI.

P.NagarBangalore Zone OfficeBangalore Zone ThreeBangalore Zone TwoBangalore, GokulBangaluru, YelahankaBanglore, Indira NagarBanglore, Nr Square Bannerghatta, BangaloreBasavakalyanBasavanagudiBasavangudiBasaveshwar NagarBasaveshwara NagarBasaveswaranagarBasaweshwaranagar Bashyam Circle BangaloreBasvangudiBasweshar NagarBattarhalliBegurBegur CrossBellandurBengaluru Hudson Circle BranchBenson TownBharath NagarBharti Nagar, BangaloreBidadiBile kahallyBlock RajajinagarBommanahalli, БангалорBommasandraBtm LayoutBtm Layout BengaluruByatarayanapuraByrasandraByraveshwar NagarC V Raman NagarCauvery BhavanCbab ComplexCentral Business District BangaloreCentral Pension Processing CenterЦентрализованная расчетная ячейкаCgo ComplexChamarajpetChandapuraChandra LayoutChandra Layout, BangaloreChandralayout BangaloreChannapatnaChannasandraChickpetChikka Tirupathi RoadChikkabanava raCholanagarChurch Street, BangaloreCityCity MarketCleveland TownCoffee Board LayoutCommercial Branch RajajinagarCommercial Branch, BangaloreConcorCook TownCottonpetCox TownCox Town BangaloreCpri BangaloreCunningham RdCv Raman NagarD N RoadDamtalDasanapuraDevanahalliDevanahalli Aircargo ComplexDoddabanaswadiDoddakallasandraDollar Colony Доллары Отделение колонииДоммасандра Доорвани НагарДоктор Амбедкар ВидхиДоктор Шиварам Карант НагарВосемь миль ХесарагхаттаЭлектронный город БангалорЭлектронный город, БангалорФокусная точка Филиал связи, БангалорФортФорт ФилиалГ Сева ФилиалГангенахаллиГаятри НагарГиринагарГоттигерГринглен МакетХал БангалорХанумагириХанумантагарHbr LayoutHe alth CityHebbalHelicopter FactoryHesargatta Road, BangaloreHmt Indl EstateHmt Lay OutHongasandraHonnaliHoodyHope Farm CircleHoramavuHosur RoadHrbr LayoutHrbr Layout BangaloreHsr LayoutHsr Layout BengaluruHsr Layout Rd SectorHsr Layout СекторHulimavuI. T.I FactoryИдеальные домаIFBIFB, БангалорIim CampusIis CampusInd Finance BrIndira NagarIndiranagar Hal Ii StageInt Airport RoadIsecIsro VimanpuraIti Aie MahadevapurItpl CampusJ C RdJ C RoadJ P NagarJ P Nagar Eight PhaseJ P Nagar Seventh PhaseJalahalliJayamahal Extension, BangaloreJayanagarJaya Блок НагарДжаянагар Iv БлокДжаянагар(Ii) БлокJc Нагар БангалорДживан Бхима НагарДживанбхима Нагар — BangaloreJiganiJigani Industrial Area Bangalore RuralJp NagarJp Nagar BengaluruK R PuramKacharakanahalliKadugodi, BangaloreKaggalipuraKalyan NagarKamakshipalyaKanakapuraKanakapura RoadKandaya BhavanKannurKasturi NagarKathriguppeKaval ByrasandraKengeriKengeri Satellite TownKiocl CampusKodichikkanahal liKonanakunteKoramangalaKoramangala BlockKothanurKrishnaraja PuramKudluKumara ParkKumaran Childrens HomeKumarswami LayoutKumbalgoduKundalahalliKyathanagere LayoutL C RdLakhoLangford Town BranchLingarajapuramM G RdM G RoadM S BldgsM S PalyaMadhavanagarMadhavaraMadhura ColonyMagadi Road, BangaloreMa halakshmi LayoutMalagala Road, BangaloreMallathalliMallathallyMalleshwaramMalleswaramManyata Embassy Business Park, BangaloreMarathalliMarket Yard YeshwanthpurMarthahalliMaruthi Seva Nagar, BangaloreMathikereMathikere RoadMeg & Centre, B’LoreMes College MalleswaramMetro Branch BangaloreMico LayoutMid Corp Loan Admin Unit, BangaloreMid Corporate Branch, Gandhi Nagar, BangaloreMission Road Branch, BangloreMission Road, BangaloreMysore Road Branch BhelN A LN R ColonyНагадеванахаллиНагарабхавиНагарабхави 2-й этапНагарабхави StageNagawarpalyaNandini LayoutNavanagar, BagalkotNew Bel RoadNew TharagupetNgefNimhansNri Branch KoramangalaNri Branch, BangaloreNri, Airport Road, HebbalOffice Administration Dept H OOffice Administration, Lho, BangaloreOffice Administration, Zonal Office, BangaloreOverseas Branch, BangaloreP Sb IndiranagarP U B Branch BangalorePadmanabha NagarPadmanabhanagar, BanglorePanathurPbb Ганди НгрPbb ИндиранагарPbb ДжаянагарPbb КорамангалаPbb МаллесварамPbb МайсурPbb Palace Orchards, БангалорPeenyaPeenya Indl Area BrPeenya Indus Estate BangalorePersonal Banking BranchPillana Gardens BangalorePrashanth NagarPriority Banking Centre, BengalorePuttenahalliR K LayoutR PC LayoutR T NagarRace Course RoadRacpcRajaji Nagar V Block, BangaloreRajajinagarRajajinagar BangaloreRajajinagar Ii Block, Bang aloreRajajinagar Ind EstRajanukunteRajarajeshwari NagarRajarajeswari NagarRajmahal Vilas ExtnRamagondanahalliRamamurty NagarRamanagaramRamanjaneyanagarRasmecc BangaloreRbi Layout, BangaloreRbo,R 1 БангалорРегион IРегион IiРегион IiiРегион IvRemote Rm Center Wealth, BangaloreResidency RoadbangaloreРозничные активы Центральный процессинговый центр (Racpc)Richards TownRichmond RoadbranchRmv Ii StageRpc LayoutS M C Branch JayanagarSadashiva NagarSahakaranagarSahakari NagarSamb, BangaloreSampangiramnagarSamro-South , BangaloreSanjay NagarSanjay Nagar BangaloreSarakkiSarjapur Road BangaloreSarjapuraSarjapura RoadSbiintouch Lite Branch, WhitefieldSbiintouch Lite Jayanagar, BangaloreSbiintouch Lite, Brookfield, БангалорSbiintouch Lite, Electronics City, БангалорSbiintouch Lite, Виджаянагар, БангалорSbiintouch Pritech ParkSbiintouch, Нагавара, БангалорSbitouch Mantri Mall BengalurSbitouch WtcbengaluruSbm ColonySeegehalliService BranchService BranchService BranchBloreSeshadripuramShankarapuramShf JayanagarShivajinagarSiwanchety Garden, Bangal oreSme City Credit Centre, БангалорSpb Sarjapur Road BranchSpbb BangaloreSpecialized Sme Peenya Ii StageСринагар, БангалорSsi Jp NagarSsi Peenya IE, БангалорSsi Peenya Ind EstateSsi SingasandraЦентр разрешения проблемных активовSubedarchatram RoadSubramanya ArcadeSubramanyanagarSudhamanagarSultan Palya, BangaloreSunkadakatteT F C P CTATA Silk FarmThanisandraThavarekereThygarajanagarTrade Finance БангалорКазначействоUllalUlsoor, BangaloreUttarahalli Васант Нагар — БангалорВасантапураВаяликавалВидхана СудхаВидьяраньяпураВидьяраньяпура БангалорВидьярньяпура Расширение Виджай НагарВиджая НагарВиджаянагарВиджаянагар Филиал БанагалорВиджаянагар Iiiid StageВиджаяпура ФилиалВиджинапура, БангалорВикрамнагарВинаяка МакетВишвешварапурам, БангалорВишве сварапурамWest Of Chord RoadWest Of Chord Road, БангалорУайтфилдУайтфилд БангалорWilson GardenWilson Gardens BranchYelahankaYelahanka Four PhaseYelahanka New TownYelahanka New Town BranchYeswantpurZonal Inspection Office, Bhubaneswar

T.I FactoryИдеальные домаIFBIFB, БангалорIim CampusIis CampusInd Finance BrIndira NagarIndiranagar Hal Ii StageInt Airport RoadIsecIsro VimanpuraIti Aie MahadevapurItpl CampusJ C RdJ C RoadJ P NagarJ P Nagar Eight PhaseJ P Nagar Seventh PhaseJalahalliJayamahal Extension, BangaloreJayanagarJaya Блок НагарДжаянагар Iv БлокДжаянагар(Ii) БлокJc Нагар БангалорДживан Бхима НагарДживанбхима Нагар — BangaloreJiganiJigani Industrial Area Bangalore RuralJp NagarJp Nagar BengaluruK R PuramKacharakanahalliKadugodi, BangaloreKaggalipuraKalyan NagarKamakshipalyaKanakapuraKanakapura RoadKandaya BhavanKannurKasturi NagarKathriguppeKaval ByrasandraKengeriKengeri Satellite TownKiocl CampusKodichikkanahal liKonanakunteKoramangalaKoramangala BlockKothanurKrishnaraja PuramKudluKumara ParkKumaran Childrens HomeKumarswami LayoutKumbalgoduKundalahalliKyathanagere LayoutL C RdLakhoLangford Town BranchLingarajapuramM G RdM G RoadM S BldgsM S PalyaMadhavanagarMadhavaraMadhura ColonyMagadi Road, BangaloreMa halakshmi LayoutMalagala Road, BangaloreMallathalliMallathallyMalleshwaramMalleswaramManyata Embassy Business Park, BangaloreMarathalliMarket Yard YeshwanthpurMarthahalliMaruthi Seva Nagar, BangaloreMathikereMathikere RoadMeg & Centre, B’LoreMes College MalleswaramMetro Branch BangaloreMico LayoutMid Corp Loan Admin Unit, BangaloreMid Corporate Branch, Gandhi Nagar, BangaloreMission Road Branch, BangloreMission Road, BangaloreMysore Road Branch BhelN A LN R ColonyНагадеванахаллиНагарабхавиНагарабхави 2-й этапНагарабхави StageNagawarpalyaNandini LayoutNavanagar, BagalkotNew Bel RoadNew TharagupetNgefNimhansNri Branch KoramangalaNri Branch, BangaloreNri, Airport Road, HebbalOffice Administration Dept H OOffice Administration, Lho, BangaloreOffice Administration, Zonal Office, BangaloreOverseas Branch, BangaloreP Sb IndiranagarP U B Branch BangalorePadmanabha NagarPadmanabhanagar, BanglorePanathurPbb Ганди НгрPbb ИндиранагарPbb ДжаянагарPbb КорамангалаPbb МаллесварамPbb МайсурPbb Palace Orchards, БангалорPeenyaPeenya Indl Area BrPeenya Indus Estate BangalorePersonal Banking BranchPillana Gardens BangalorePrashanth NagarPriority Banking Centre, BengalorePuttenahalliR K LayoutR PC LayoutR T NagarRace Course RoadRacpcRajaji Nagar V Block, BangaloreRajajinagarRajajinagar BangaloreRajajinagar Ii Block, Bang aloreRajajinagar Ind EstRajanukunteRajarajeshwari NagarRajarajeswari NagarRajmahal Vilas ExtnRamagondanahalliRamamurty NagarRamanagaramRamanjaneyanagarRasmecc BangaloreRbi Layout, BangaloreRbo,R 1 БангалорРегион IРегион IiРегион IiiРегион IvRemote Rm Center Wealth, BangaloreResidency RoadbangaloreРозничные активы Центральный процессинговый центр (Racpc)Richards TownRichmond RoadbranchRmv Ii StageRpc LayoutS M C Branch JayanagarSadashiva NagarSahakaranagarSahakari NagarSamb, BangaloreSampangiramnagarSamro-South , BangaloreSanjay NagarSanjay Nagar BangaloreSarakkiSarjapur Road BangaloreSarjapuraSarjapura RoadSbiintouch Lite Branch, WhitefieldSbiintouch Lite Jayanagar, BangaloreSbiintouch Lite, Brookfield, БангалорSbiintouch Lite, Electronics City, БангалорSbiintouch Lite, Виджаянагар, БангалорSbiintouch Pritech ParkSbiintouch, Нагавара, БангалорSbitouch Mantri Mall BengalurSbitouch WtcbengaluruSbm ColonySeegehalliService BranchService BranchService BranchBloreSeshadripuramShankarapuramShf JayanagarShivajinagarSiwanchety Garden, Bangal oreSme City Credit Centre, БангалорSpb Sarjapur Road BranchSpbb BangaloreSpecialized Sme Peenya Ii StageСринагар, БангалорSsi Jp NagarSsi Peenya IE, БангалорSsi Peenya Ind EstateSsi SingasandraЦентр разрешения проблемных активовSubedarchatram RoadSubramanya ArcadeSubramanyanagarSudhamanagarSultan Palya, BangaloreSunkadakatteT F C P CTATA Silk FarmThanisandraThavarekereThygarajanagarTrade Finance БангалорКазначействоUllalUlsoor, BangaloreUttarahalli Васант Нагар — БангалорВасантапураВаяликавалВидхана СудхаВидьяраньяпураВидьяраньяпура БангалорВидьярньяпура Расширение Виджай НагарВиджая НагарВиджаянагарВиджаянагар Филиал БанагалорВиджаянагар Iiiid StageВиджаяпура ФилиалВиджинапура, БангалорВикрамнагарВинаяка МакетВишвешварапурам, БангалорВишве сварапурамWest Of Chord RoadWest Of Chord Road, БангалорУайтфилдУайтфилд БангалорWilson GardenWilson Gardens BranchYelahankaYelahanka Four PhaseYelahanka New TownYelahanka New Town BranchYeswantpurZonal Inspection Office, Bhubaneswar

По вопросу обеспечения экономической безопасности банка

Реферат

В статье рассмотрены основные условия обеспечения экономической безопасности банка, значение информационных потоков в его системе внутреннего контроля и основные задачи интегрированной информационной системы. Создание такой системы в банке позволит гармонизировать процесс управления в рамках концепции экономической безопасности. Выявлено, что на сегодняшний день проблема экономической безопасности банков находится в стадии изучения и является предметом повышенного внимания многих современных ученых. В статье исследуется модель «трех линий защиты», регулирующая элементы внутреннего контроля; выявлены классификация и основные банковские риски. Совокупность банковских рисков приводит к угрозам нормальному функционированию банка и ослабляет систему его экономической безопасности. На основе исследования разработана модель «четырех линий защиты» банка, включающая как внутренний контроль внутри банка, так и внешний контроль со стороны Банка России, независимых аудиторов и ФНС. На его основе разработаны инструменты управления рисками, которые представлены в модели организации системы внутреннего и внешнего контроля в банке. На основе исследования предложены рекомендации, направленные на совершенствование системы внутреннего контроля банка.

Создание такой системы в банке позволит гармонизировать процесс управления в рамках концепции экономической безопасности. Выявлено, что на сегодняшний день проблема экономической безопасности банков находится в стадии изучения и является предметом повышенного внимания многих современных ученых. В статье исследуется модель «трех линий защиты», регулирующая элементы внутреннего контроля; выявлены классификация и основные банковские риски. Совокупность банковских рисков приводит к угрозам нормальному функционированию банка и ослабляет систему его экономической безопасности. На основе исследования разработана модель «четырех линий защиты» банка, включающая как внутренний контроль внутри банка, так и внешний контроль со стороны Банка России, независимых аудиторов и ФНС. На его основе разработаны инструменты управления рисками, которые представлены в модели организации системы внутреннего и внешнего контроля в банке. На основе исследования предложены рекомендации, направленные на совершенствование системы внутреннего контроля банка.

Ключевые слова: Система внутреннего контроляэкономическая безопасность банкавнутренний аудиторчетыре линии защиты

Введение

Сегодня понятие «экономическая безопасность» можно рассматривать с точки зрения государства, отдельно взятого предприятия или физического лица. В первом случае экономическая безопасность государства представляет собой комплексную систему, обеспечивающую надлежащее функционирование народного образования, а также защищающую уровень политической, правовой, финансово-экономической сфер жизни государства. Эта система направлена на развитие общества, а также его финансовую и социально-политическую стабильность. Высокий уровень экономической безопасности государства гарантирует населению стабильное и надежное функционирование важнейших государственных институтов, а также достойный уровень жизни.

Во втором случае на предприятиях система экономической безопасности представляет собой внутренний механизм деятельности, обеспечивающий устойчивое развитие организации и позволяющий защитить ее активы и функционирующие системы. Эффективная система экономической безопасности означает меры по защите долгосрочного развития, позволяющие не противостоять угрозам и вызовам, а предотвращать их, устраняя предпосылки для их возникновения. Он направлен на обеспечение стабильного и стабильного функционирования и развития организации, реализацию основных коммерческих интересов и целей уставной деятельности.

Эффективная система экономической безопасности означает меры по защите долгосрочного развития, позволяющие не противостоять угрозам и вызовам, а предотвращать их, устраняя предпосылки для их возникновения. Он направлен на обеспечение стабильного и стабильного функционирования и развития организации, реализацию основных коммерческих интересов и целей уставной деятельности.

Если говорить об экономической безопасности личности, то ее можно определить как совокупность условий, при которых обеспечиваются социальные гарантии и защита человека от возникающих рисков и угроз его личным интересам, потребностям и свободам. Для достижения целей и задач данной статьи далее рассмотрим экономическую безопасность с точки зрения предприятия.

Постановка проблемы

В современной экономической литературе имеется множество работ, посвященных изучению актуальных вопросов совершенствования системы экономической безопасности банков, построения системы внутреннего контроля – это прежде всего работы Акройда и Марсдена (2006), Адриана, Ковитца, и Лян (2015 г. ), Эллул (2015 г.), Федотова, Чугумбаев, Чугумбаева, Сухинин и Кузьмина (2019 г.), Федотова, Ломакин, Ткаченко и Гонтарь (2019 г.), Хан (2018 г.), Остапюк, Кармаза, Курило и Тимченко (2017 г.), Райан (2018 г.), Салтанова (2017 г.), Суглобов и Светлова (2015 г.), Зяброва и Васильевой (2016). Тем не менее, на сегодняшний день остается еще много нерешенных вопросов, связанных с проблемами выявления и нейтрализации рисков и угроз, создания эффективной системы внутреннего контроля, обеспечивающей стабильную и надежную защиту информации, активов и персональных данных клиентов.

), Эллул (2015 г.), Федотова, Чугумбаев, Чугумбаева, Сухинин и Кузьмина (2019 г.), Федотова, Ломакин, Ткаченко и Гонтарь (2019 г.), Хан (2018 г.), Остапюк, Кармаза, Курило и Тимченко (2017 г.), Райан (2018 г.), Салтанова (2017 г.), Суглобов и Светлова (2015 г.), Зяброва и Васильевой (2016). Тем не менее, на сегодняшний день остается еще много нерешенных вопросов, связанных с проблемами выявления и нейтрализации рисков и угроз, создания эффективной системы внутреннего контроля, обеспечивающей стабильную и надежную защиту информации, активов и персональных данных клиентов.

В условиях обострения макроэкономической ситуации, введения санкций и ограничений на расчетные операции на первый план выходит экономическая безопасность в банковской сфере, что позволяет ее развитие и предотвращение рисков и угроз как внешнего, так и внутренний характер. В условиях развития цифровой экономики и перевода расчетных операций в безналичную или виртуальную форму необходимость обеспечения безопасности информационных систем, финансовых ресурсов и имущества банков путем создания системы финансовой безопасности становится еще более актуальной.

На основании изучения мнений различных авторов можно уточнить понятие экономической безопасности банка, под которым понимается комплексная система, обеспечивающая экономическую безопасность банка от негативного воздействия дестабилизирующих факторов, внешних и внутренних угроз, и обеспечивает условия для стабильного, эффективного функционирования и максимизации прибыли.

Исследовательские вопросы

Экономический успех коммерческого банка напрямую зависит от качества системы его экономической безопасности во всех сферах деятельности, которая, в свою очередь, зависит от большого количества внешних и внутренних факторов, среди которых стоит выделить персонал как внутренняя угроза. Несмотря на активный процесс цифровизации, именно деятельность банковских служащих является одной из ключевых угроз экономической безопасности.

Экономическая безопасность также охватывает защиту интеллектуальной собственности организации. Обеспечивает сохранность нематериальных активов, разработку и сопровождение информационной системы, противодействие рискам и угрозам хищения имущества, денежных средств, разработок и технологий, а также финансовых схем взаимодействия с клиентами

Цель исследования

Современное состояние банковского сектора и существующие проблемы в обеспечении экономической безопасности определили основную цель исследования, заключающуюся в изучении современного состояния развития системы экономической безопасности коммерческого банка, выявлении ключевых рисков и угроз, и разработать рекомендации по совершенствованию системы внутреннего контроля на основе модели четырех линий защиты.

Методы исследования

Система внутреннего контроля (СВК) Банка строится с учетом требований Банка России. Его первоочередными задачами являются обеспечение эффективного осуществления деятельности банка, рациональное управление его активами и пассивами, снижение банковских рисков до приемлемого уровня, позволяющего проводить денежные операции.

Одной из функций БИКС является информационная поддержка внешних и внутренних пользователей. Именно информация, формируемая внутри банка и поступающая из внешних источников, является той основой, с помощью которой можно обеспечить и контролировать уровень экономической безопасности банка. В связи с этим создание единой интегрированной информационной системы (ИИС) позволит добиться гармонизации процесса управления коммерческим банком в рамках концепции экономической безопасности.

Находки

По мнению Суглобова и Светловой (2015) современная и эффективная ИИС направлена на обеспечение экономической безопасности коммерческого банка, подкрепленного информационными ресурсами финансового, управленческого, стратегического и налогового учета.

Соглашаясь с мнением авторов Суглобова и Светловой (2015), считаем не совсем оправданным выделение стратегического учета в отдельную категорию, поскольку понятие «управленческий учет» шире понятия «стратегический учет».

Авторы статьи сформировали основные задачи ИИС, представленные на рисунке 01 .

Рисунок 1: Основные задачи ИИС экономической безопасности банка Посмотреть полный размер > В настоящее время в большинстве кредитных организаций мира внедрена модель «трех линий защиты», представляющая собой универсальный и достаточно понятный механизм, обеспечивающий функционирование ИИС и эффективное управление рисками. Особенностью этой модели является необходимость постоянного контроля и корректировки для ее правильного функционирования, а также ее несамостоятельность. Кроме того, дискуссионными вопросами функционирования модели «трех линий защиты» являются недостаточное знание рисков и контрольных процедур на первой линии, недостаточный уровень профессионализма на второй линии и неадекватная и необъективная оценка рисков внутренним аудитором.

В целях обеспечения своей экономической безопасности ПАО «Сбербанк» внедрил ИИС на основе модели «трех линий защиты» (Сбербанк, 2011).

По данным Зябровой и Васильевой (2016) система экономической безопасности ПАО «Сбербанк» построена на трехуровневой системе внутреннего контроля. На наш взгляд, нельзя недооценивать значение и роль внешнего контроля, осуществляемого Банком России, независимыми аудиторами и налоговой инспекцией как важнейшего элемента обеспечения эффективной системы экономической безопасности банка.

Рисунок 02 представлены все уровни контроля за деятельностью банка, направленные на его поддержание и дальнейшее развитие.

Рисунок 2: Четырехуровневая система управления коммерческим банком Посмотреть полный размер >Работники банка, исполняющие свои обязанности и осуществляющие банковские операции, осуществляют оперативный контроль первого уровня.

Контроль второго уровня осуществляется для выявления и устранения выявленных недостатков в банке (Зяброва, Васильева, 2016) по двум направлениям: контроль за первой линией защиты и контроль, осуществляемый структурными подразделениями банка, в рамках рамках своих функциональных обязанностей.

На данном уровне на всех этапах наряду с другими контрольными мероприятиями возможно применение проверки, проводимой в соответствии с нормативными документами банка по решению руководства или уполномоченного руководителя подразделения (Зяброва, Васильева, 2016).

Наиболее важными в системе управления являются первый и второй уровни. Никакие тщательно разработанные планы действий и программы не могут учесть все возможные ошибки и обстоятельства. Контроль на первом и втором уровнях необходим для того, чтобы корректировать или решать проблемы, устранять или уменьшать неопределенность. Управление первого уровня дает возможность предвидеть кризисные ситуации, своевременно реагировать на негативные тенденции и процессы, предотвращая их. Ошибки и мелкие нерешенные вопросы есть всегда и их количество очень велико, что превышает критическую массу. Конечно, это происходит, если они не решаются или решаются гораздо медленнее, чем возникают.

Контроль второго уровня позволяет выявлять и устранять ошибки еще до того, как их последствия приведут к кризисной ситуации. На этом уровне осуществляется самая большая и важная часть контрольных мероприятий, обеспечивающих, чтобы ошибка первого уровня не переросла в ошибку, имеющую существенные последствия для банка.

На этом уровне осуществляется самая большая и важная часть контрольных мероприятий, обеспечивающих, чтобы ошибка первого уровня не переросла в ошибку, имеющую существенные последствия для банка.

Контроль третьего уровня осуществляется внутренним аудитором или ревизором, его задачей является проверка эффективности организации системы экономической безопасности, внутреннего контроля и контроля за выполнением работниками и руководителями банка своих обязанностей. В связи с этим роль внутреннего аудитора заключается в проверке надежности функционирования банковских структур и сотрудников. Таким образом, осуществляется переход от непосредственных контрольных мероприятий к контролю деятельности и проверок, проводимых на первом и втором уровнях. Аудиторы, анализируя контроль первого и второго уровня, разрабатывают методические указания для сотрудников, направленные на предотвращение, устранение и предотвращение в будущем выявленных ошибок и угроз.

Контроль четвертого уровня – внешний уровень контроля, осуществляемый Банком России, Федеральной налоговой службой и Федеральной таможенной службой. Этот уровень контроля обладает наивысшей степенью самостоятельности и является важным элементом не только системы экономической безопасности банка, но и всего звена управления в целом.

Этот уровень контроля обладает наивысшей степенью самостоятельности и является важным элементом не только системы экономической безопасности банка, но и всего звена управления в целом.

Размер и масштаб кредитной организации определяют структуру системы экономической безопасности и численность персонала, выполняющего контрольные функции. В соответствии с рекомендациями Базельского комитета по банковскому надзору (БКБН) необходимо соблюдать принцип рациональности при построении системы внутреннего контроля. Поэтому особенно важно сформулировать такую систему управления, при которой достигается оптимальное соотношение затрат на ее содержание к положительному результату деятельности банка, обеспечиваемому эффективной системой экономической безопасности.

Однако на практике бывают ситуации, когда средние банки не могут позволить себе содержать большой штат сотрудников внутреннего контроля. Указания и рекомендации Банка России вынуждают кредитные организации вновь и вновь увеличивать штат контролирующих подразделений. Сохранение минимальной численности сотрудников контролирующих подразделений, в свою очередь, приводит к увеличению нагрузки по проверкам банковских бизнес-процессов в расчете на одного работника, что нередко вызывает трудности, в том числе из-за ограниченности времени проведения таких проверок. При этом процесс должен быть построен таким образом, чтобы после проверки необходимо было убедиться в соблюдении рекомендаций контролирующих служб и устранении выявленных нарушений (Салтанова, 2017).

Сохранение минимальной численности сотрудников контролирующих подразделений, в свою очередь, приводит к увеличению нагрузки по проверкам банковских бизнес-процессов в расчете на одного работника, что нередко вызывает трудности, в том числе из-за ограниченности времени проведения таких проверок. При этом процесс должен быть построен таким образом, чтобы после проверки необходимо было убедиться в соблюдении рекомендаций контролирующих служб и устранении выявленных нарушений (Салтанова, 2017).

В системе экономической безопасности кредитной организации значительное место должно отводиться управлению рисками, включая их идентификацию, классификацию, а также их оценку и анализ. В ПАО «Сбербанк» разработана собственная система управления рисками, которая является частью общей системы управления банка и направлена на обеспечение устойчивого развития в рамках Стратегии развития, утвержденной Наблюдательным советом Сбербанка.

Система управления рисками в банке формируется в соответствии с требованиями Банка России, иными нормативными правовыми актами, а также рекомендациями БКБН. Тем не менее, несмотря на это, одной из основных проблем развития банковского сектора является нарушение экономической безопасности, связанное с отсутствием понимания и формирования стратегии управления рисками.

Тем не менее, несмотря на это, одной из основных проблем развития банковского сектора является нарушение экономической безопасности, связанное с отсутствием понимания и формирования стратегии управления рисками.

Согласно отчету ПАО Сбербанк за 2018 год ключевыми рисками являются: кредитный, рыночный, операционный, риск ликвидности и другие риски, представленные в таблице 01 .

Таблица 1 — Посмотреть полный размер >Таким образом, нормальное функционирование системы внутреннего контроля напрямую влияет на банковские риски. Каждый год необходимо разрабатывать и модернизировать свою политику для минимизации и устранения рисков. Даже несмотря на большое количество рисков, каждому необходимо выбрать свой подход и метод управления.

На основе исследования и четырехуровневой системы управления коммерческим банком, представленной на рисунке

02

была разработана авторская модель «Четырех линий защиты» банка (рис.

03

). Совокупность банковских рисков приводит к угрозам нормальному функционированию банка и ослабляет систему его экономической безопасности. Именно поэтому важно своевременно отслеживать появление угроз на первой линии обороны.

Именно поэтому важно своевременно отслеживать появление угроз на первой линии обороны.

Вторая линия защиты будет предотвращать угрозы, возникающие на первом уровне, и предотвращать развитие негативных последствий, а также регулировать процесс принятия рисков, их ограничение и контроль над ними. Кроме того, на этом уровне для формирования эффективной системы контроля и минимизации возможных конфликтов интересов организационно-управленческая структура банка формируется с учетом закрепления функций и ответственности между подразделениями и сотрудниками в соответствии с принципом «Четырех линии обороны», представленные на рисунке

04

. Модель основана на Годовом отчете Банка России за 2018 год (Центральный банк Российской Федерации, 2019 г.).) и в соответствии с утвержденной Стратегией управления рисками и капиталом Группы Сбербанк. Каждое подразделение имеет полномочия и ответственность по обеспечению экономической безопасности. Каждому отделу подчиняются определенные элементы, входящие в систему организационного управления банка.

Каждое подразделение имеет полномочия и ответственность по обеспечению экономической безопасности. Каждому отделу подчиняются определенные элементы, входящие в систему организационного управления банка.

Заключение

На основании изложенных выше выводов можно дать следующие рекомендации по совершенствованию системы внутреннего контроля:

Таким образом, в условиях постоянно меняющейся экономической ситуации в стране и в мире в целях обеспечения экономической безопасности как банка, так и финансовой системы страны в целом введение «четырех линий защиты Система позволит коммерческим банкам создать эффективную систему контроля, направленную не только на выявление существующих ошибок, но и на предупреждение возникающих рисков и угроз как в долгосрочной, так и в краткосрочной перспективе.

Каталожные номера

- Акройд, П., и Марсден, С. (2006). Повышение культуры безопасности – простые и эффективные подходы к совершенствованию. Документ, представленный на серии симпозиумов Института инженеров-химиков, 151, 479-501.

- Адриан, Т., Ковиц, Д., и Лян, Н. (2015). Мониторинг финансовой стабильности. Ежегодный обзор финансовой экономики, 7, 357-395. DOI: 10.1146/annurev-financial-111914-042008.

- Эллул, А. (2015). Роль управления рисками в корпоративном управлении. Ежегодный обзор финансовой экономики, 7: 1, 279.-299. https://doi.org/10.1146/annurev-financial-111414-125820

- Федотова Г.В., Чугумбаев Р.Р., Чугумбаева Н.Н., Сухинин А.В. и Кузьмина Е.В. (2019). Повышение экономической безопасности интернет-систем кредитных организаций. В Е. Попкова (ред.), Будущее глобальной финансовой системы: падение или гармония. ISC 2018. Конспект лекций по сетям и системам, 57 (стр. 922-931). Спрингер, Чам. https://doi.org/10.1007/978-3-030-00102-5_98

- Федотова Г.В., Ломакин Н.И., Ткаченко Д.Д., Гонтарь А.А. (2019). Особенности цифровой трансформации системы экономической безопасности банка. В Е. Попкова (ред.), Будущее глобальной финансовой системы: падение или гармония. ISC 2018. Конспект лекций по сетям и системам, 57 (стр. 1104–1112). Спрингер, Чам. https://doi.org/10.1007/978-3-030-00102-5_116

- Хан, Р. (2018). Финансовая интернационализация и вопросы финансовой безопасности. Журнал библиотеки открытого доступа, 5, e4874. https://doi.org/ 10.4236/oalib.1104874

- Остапюк Н., Кармаза О., Курило М. и Тимченко Г. (2017). Экономическая безопасность в управлении инвестиционными проектами: Конвергенция механизмов учета. Управление инвестициями и финансовые инновации, 14(3), 353-360. https://doi.org/10.21511/imfi.14(3-2).2017.06

- Райан, С. (2018). Недавнее исследование финансовой отчетности банков и финансовой стабильности. Ежегодный обзор финансовой экономики, 10, 101-123. https://doi.org/10.1146/annurev-financial-110217-022700

- Салтанова Л. (2017). Организация процесса оценки внутреннего контроля (на примере ПАО «Сбербанк России»). Экономика и общество, 12(43). 969-975. [на рус.].

- Сбербанк (2011). Положение о системе внутреннего контроля в Сбербанке России от 17 октября. 2289. 5-10. Получено с www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/supervision_regulations.pdf Дата обращения: 09.02.19. [на рус.].

- Сбербанк (2019). Стратегия управления рисками и капиталом Группы Сбербанк от 16.11.2019.23. Получено с www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/risk-and-capital-strategy_rus.pdf Дата обращения: 09.02.19. [на рус.].

- Суглобов А.Е., Светлова В.В. (2015). Внутренний контроль в системе обеспечения экономической безопасности кредитных организаций: монография. Москва: Изд-во «Городец». Получено с https://unitech-mo.ru/upload/iblock/c70/c7008f03d0a13374112afd2b163c423e.pdf Дата обращения: 02.09..19. [на рус.].

- Центральный банк Российской Федерации (2019). Годовой отчет Банка России за 2018 год. Источник: www.cbr.ru/Collection/Collection/File/19699/ar_2018.pdf Дата обращения: 09.02.19. [на рус.].

- Зяброва Н.

ISC 2018. Конспект лекций по сетям и системам, 57 (стр. 1104–1112). Спрингер, Чам. https://doi.org/10.1007/978-3-030-00102-5_116

ISC 2018. Конспект лекций по сетям и системам, 57 (стр. 1104–1112). Спрингер, Чам. https://doi.org/10.1007/978-3-030-00102-5_116 Положение о системе внутреннего контроля в Сбербанке России от 17 октября. 2289. 5-10. Получено с www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/supervision_regulations.pdf Дата обращения: 09.02.19. [на рус.].

Положение о системе внутреннего контроля в Сбербанке России от 17 октября. 2289. 5-10. Получено с www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/supervision_regulations.pdf Дата обращения: 09.02.19. [на рус.].