ЭТО ВАЖНО ЗНАТЬ КАЖДОМУ! Будущее ваших детей в ваших руках!

События

С 2007 года реализуется федеральный закон о материнском капитале. За это время в нашей республике выдано более 41 тысячи государственных сертификатов на материнский (семейный) капитал.

Благодаря тому, что обладатель сертификата может направить средства материнского капитала по нескольким направлениям, с 2007 года произведено более 33 940 тыс. выплат на улучшение жилищных условий, 1 657 тыс. на оплату содержания детей в детсаду, на получение детьми достойного образования в лучших вузах и ссузах страны, одной семье – на реабилитацию ребенка-инвалида.

Получая на руки сертификат на материнский капитал, его владельцы должны понимать всю меру своей ответственности за расходованием средств капитала. Государственный сертификат на материнский (семейный) капитал – это не просто бумага, это документ, являющийся особым видом ценных бумаг с правом распоряжения федеральными средствами.

Несмотря на то, что программа материнского (семейного) капитала действует уже 12-й год, некоторые из его владельцев, получив на руки сертификат, в силу непонимания, правовой и финансовой безграмотности пытаются быстрее израсходовать, бездумно растранжирить средства материнского (семейного) капитала. Прибегая к незаконным действиям, махинациям. Особо не задумываясь над тем, что средства принадлежат всей семье, и прежде всего детям.

В настоящее время в республике в отношении 27 владельцев сертификатов вынесены обвинительные приговоры в связи с незаконным использованием средств МСК, и производится взыскание незаконно полученных сумм в федеральный бюджет в счет возмещения ущерба. При этом в дальнейшем они лишаются права распоряжения материнским капиталом.

ОПФР по Республике Тыва предупреждает владельцев сертификатов не соглашаться на сделки, связанные с незаконным использованием средств материнского (семейного) капитала. Не верить недобросовестным финансовым организациям, фирмам, предлагающим пойти на противоправные действия со средствами материнского капитала.

Не верить недобросовестным финансовым организациям, фирмам, предлагающим пойти на противоправные действия со средствами материнского капитала.

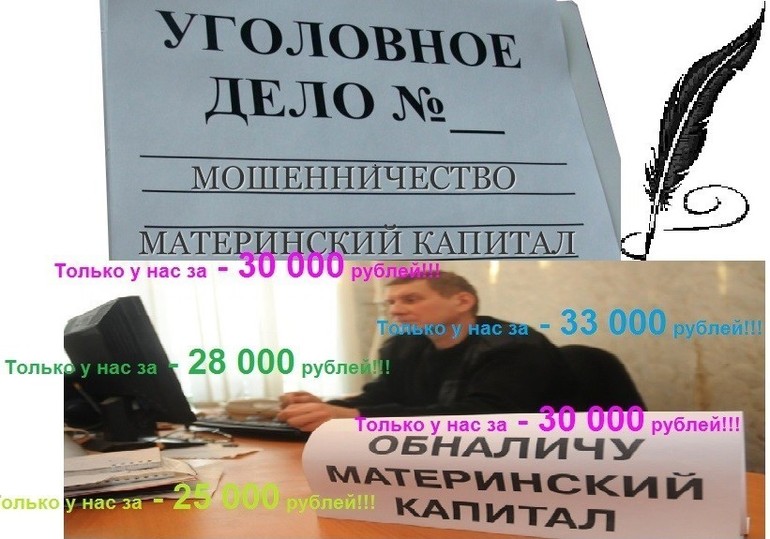

Нужно знать, что обналичить материнский капитал нельзя, это уголовно наказуемое деяние, за которое ответственность несет владелец сертификата и лицо, предлагающее провести сделку. Максимальное наказание по статье 159.2 УК РФ за незаконное обналичивание материнского капитала – до 10 лет тюремного заключения.

Любой вариант обналичивания материнского капитала вне закона. Заключая фиктивные договоры купли-продажи жилья, владельцы сертификатов ущемляют имущественные права и интересы своих несовершеннолетних детей на жилье. Согласно Семейному Кодексу РФ защита прав и интересов детей возлагается на их родителей. Бездумно растратив средства материнского капитала, владелец сертификата лишает своих детей жилья и будущего, возможности получить достойное образование за счет этих средств.

Именно родители несут всю полноту ответственности за распоряжение средствами материнского (семейного) капитала. Именно от решения родителей зависит правильное целевое использование средств материнского капитала. Потратив впустую деньги сегодня, родители лишают своих детей материальной поддержки в будущем. Заботясь о достойном будущем своих детей, родители заботятся о собственной достойной старости.

Именно от решения родителей зависит правильное целевое использование средств материнского капитала. Потратив впустую деньги сегодня, родители лишают своих детей материальной поддержки в будущем. Заботясь о достойном будущем своих детей, родители заботятся о собственной достойной старости.

Если владелец сертификата на материнский капитал испытывает трудности в выборе направления средств материнского капитала, вам нужно прежде всего обратиться за помощью и советом к специалистам УПФР по месту жительства. Кроме того, можно также проконсультироваться со специалистами ОПФР по Республике Тыва по телефонам 9-61-41, 9-60-66. Или прийти с паспортом на консультацию в ОПФР по Республике Тыва по адресу: г. Кызыл, ул. Кочетова, 18, кабинет 109.

Распоряжение средствами материнского капитала – очень ответственный шаг, требующий от его владельца взвешенного, ответственного подхода, от которого зависит будущее его детей.

Поделиться новостью

Куда можно использовать материнский капитал и когда им можно воспользоваться

Впервые эта статья вышла в апреле 2020 г. Мы дополнили ее данными, актуальными на февраль 2022 г. Что изменилось:

- уточнили размеры выплат и порядок получения маткапитала;

- рассказали, как использовать материнский капитал в 2022 году.

В последний раз изменения в программу материнского капитала вносили в начале 2022 года.

Вместе с экспертом разбираемся с суммой и сроками выплат, а также с тем, куда можно потратить материнский капитал.

Автору помогала Дарья Медяник — юрист, советник президента по правовым вопросам нотариальной палаты Красноярского края и молодая мама двойни.

С 1 февраля увеличилась сумма выплат: за первого ребенка выплатят 524 527,90 ₽, за второго — 693 144,10 ₽, если семья не получала маткапитал за первого ребенка, и 168 616,2 ₽, если уже оформляла.

Закон от 30.12.2021 № 256-ФЗ

Кто может получить маткапитал:

- мать ребенка;

- отцы, которые стали единственными усыновителями с 1 января 2020 года;

- отцы в случае если мать ребенка утратила права на господдержку.

Сертификаты оформляют автоматически. Для этого данные о детях и родителях запрашивают в реестре загсов и отправляют сертификат в личный кабинет госуслуг. Если сертификат не пришел, родители могут подать заявление: на госуслугах, через сайт ПФР или лично.

Для распоряжения маткапиталом нужно подать заявление:

- в банке, если средства будут направлены на погашение ипотеки;

- лично через МФЦ или ПФР;

- через госуслуги или личный кабинет ПФР.

Разрешение на использование материнского капитала можно получить в течение 10 рабочих дней с даты поступления всех нужных документов.

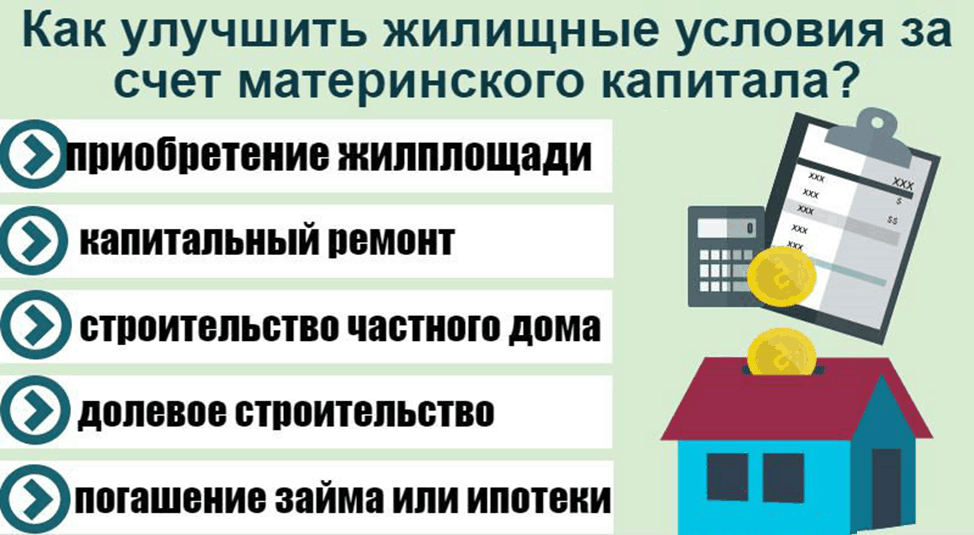

Маткапитал можно потратить на:

- улучшение условий жилья;

- образование детей;

- накопительную пенсию мамы;

- адаптацию детей-инвалидов;

- ежемесячную выплату для семей в трудном материальном положении.

Не обязательно тратить маткапитал только на одну цель. Например, одну часть можете потратить на учебу, другую — на улучшение условий жилья.

Через сколько можно воспользоваться материнским капиталом — обычно после того, как ребенку исполнится 3 года. Есть ситуации, когда его можно применить сразу: на первоначальный взнос по ипотеке, погашение долга или процентов по жилищным кредитам, дошкольное образование детей, помощь ребенку-инвалиду или ежемесячное пособие.

По данным пенсионного фонда, одна из самых популярных целей использования маткапитала. Вот на что его можно потратить:

- строительство, покупку жилья;

- компенсацию затрат на уже достроенный дом;

- оплату первоначального взноса по ипотеке;

- погашение основного долга или процентов по жилищному долгу;

- платеж в счет вступительного взноса для участника жилищно-строительного кооператива;

- строительство жилого дома на садовом участке или компенсация затрат на него.

Использовать маткапитал, например, для проводки водопровода, ремонта, покупки гаража или земельного участка под будущий дом не получится.

Для оплаты первоначального взноса по ипотеке или погашения действующего ипотечного кредита потратить материнский капитал можно сразу, а если вы планируете покупать жилье за свои деньги без кредитов, то использовать маткапитал можно будет после 3 лет.

В правилах использования нет ограничений по количеству кредитов и займов. Это значит, что сертификат можно вложить на погашение одновременно двух или более жилищных долгов.

Одно из главных условий — жилье, которое вы покупаете, должно быть в России. Оно должно быть оформлено в общую собственность — у каждого члена семьи, включая детей, должна быть своя доля. В будущем при продаже старого и покупке нового жилья за сделкой будут следить органы опеки — важно, чтобы в новой квартире выделенные детям доли были не меньше, чем в прежней.

Документы. На каждую цель существует свой список документов. Заявления можно скачать на сайте ПФР.В пакет документов входят: паспорт человека, который получил сертификат, бланк заявления о цели распоряжения, бланки с реквизитами банковских счетов и номерами договоров при перечислении денег.

Сроки. Все расчеты по маткапиталу происходят только по безналу.

Все расчеты по маткапиталу происходят только по безналу.

В случае положительного решения ПФР перечисляет деньги в течение 40 рабочих дней (месяц и 10 рабочих дней) с даты подачи заявления на распоряжение сертификатом.

Если вы планируете использовать маткапитал в качестве первоначального взноса, то заявление в пенсионный фонд нужно подать уже после того, как оформите кредит в банке.

- Выбрать банк, который принимает маткапитал в качестве первоначального взноса.

- Заполнить заявку на кредит, подготовить документы, заказать в ПФР справку об остатке средств.

- Выбрать квартиру и предоставить документы об объекте в банк.

- Зарегистрировать права в Росреестре.

- Оформить кредит. Важно понимать, что до перевода маткапитала размер платежа будет выше, но после перечисления денег банк сделает перерасчет и платеж уменьшится.

- Банк переводит продавцу сумму, которая была указана в договоре, затем вы обращаетесь с заявлением в пенсионный фонд.

- Через месяц и 10 дней ПФР перечислит средства банку.

Маткапиталом можно оплатить образовательные услуги или общежитие на время учебы ребенка.

Сертификат выдают семье, а не одному конкретному ребенку. То есть, направить его можно на учебу старшего, например, в частной школе или в вузе, или на оплату частного детского сада у младшего.

Обязательные условия:

- учреждение, с которым вы заключаете договор, должно располагаться в России;

- на момент начала учебы в вузе ребенок должен быть не старше 25 лет;

- у образовательного учреждения должна быть государственная аккредитация.

Как получить деньги. Помимо базового пакета документов (заявления о распоряжении средствами маткапитала, паспорта), нужна заверенная образовательным учреждением копия договора об услугах.

Помимо базового пакета документов (заявления о распоряжении средствами маткапитала, паспорта), нужна заверенная образовательным учреждением копия договора об услугах.

ПФР рассмотрит заявление об использовании средств материнского капитала и перечислит деньги в течение 2 месяцев. В дальнейшем деньги перечисляются образовательному учреждению регулярно. Порядок перечислений указывает мама в заявлении: платеж разовый на весь период или ежемесячный.

Если вы хотите оплатить с помощью маткапитала общежитие, нужен договор найма, где будут указаны суммы и сроки внесения оплаты, и справка, которая подтверждает, что ребенок действительно там проживает.

Распоряжаться средствами маткапитала на образование можно, только дождавшись трехлетия ребенка, исключение — оплата детского сада. Сертификат можно частично или целиком пустить на учебу сразу нескольких детей.

Материнский капитал можно направить на пенсионные накопления мамы. Средства будут переданы в государственный или негосударственный пенсионный фонд по желанию матери. Вложенные деньги помогут увеличить будущие пенсионные выплаты, благодаря инвестиционной деятельности фонда или управляющей компании.

Средства будут переданы в государственный или негосударственный пенсионный фонд по желанию матери. Вложенные деньги помогут увеличить будущие пенсионные выплаты, благодаря инвестиционной деятельности фонда или управляющей компании.

Как получить деньги. Вложенные деньги вы сможете получить только после выхода на пенсию. Но заявление в ПФР о том, что делать с маткапиталом, нужно подать, когда ребенку исполнится 3 года.

Законом предусматривается три варианта получения денег:

Накопительная пенсия — выплачивается ежемесячно и пожизненно (назначается с учетом ожидаемого периода выплат — в 2022 году он составляет 22 года)

Срочная пенсионная выплата — ее продолжительность можно выбрать самостоятельно на срок от 10 лет и более.

Единовременная выплата — все пенсионные накопления можно получить одной суммой, но для этого накопительная пенсия должна составлять не более 5% по отношению к сумме размера страховой пенсии по старости. Схема расчетов сложная, поэтому вопросы о конкретных суммах лучше уточнить в ПФР.

Схема расчетов сложная, поэтому вопросы о конкретных суммах лучше уточнить в ПФР.

Чтобы рассчитать сумму прибавки к пенсии благодаря использованию маткапитала, обратитесь в пенсионный фонд.

Как вернуть деньги маткапитала, которые были направлены на накопительную пенсию. Если вы передумали откладывать маткапитал на пенсию, его можно вернуть и выбрать другое направление. Для этого необходимо написать заявление в ПФР об отказе от направления маткапитала на формирование пенсии. Но сделать это нужно до того, как вам назначат пенсию.

С 2016 года маткапитал разрешается тратить на товары детям-инвалидам. Речь идет о компенсации затрат. Это значит, что сначала вы покупаете необходимое за свои деньги, а после обращаетесь за компенсацией в ПФР, предоставив чеки и документы о покупке. Специалисты соцзащиты должны убедиться в наличии у вас дома этого товара и составить акт. Деньги поступят на ваш расчетный счет в течение 40 рабочих дней после того, как вы отправили заявление в пенсионный фонд.

Обратиться за компенсацией семья может сразу же — ждать трехлетия ребенка в этом случае не нужно.

На какие товары можно использовать маткапитал. Компенсировать затраты за счет материнского капитала можно не на любые товары, даже если по мнению родителей они необходимы. Они должны быть назначены врачами, которые разрабатывают программу реабилитации ребенка, и включены в программу реабилитации ребенка.

На сайте ПФР опубликован список товаров, на которые положена компенсация. Он включает специализированные кровати, велосипеды, наушники, игры, коляски, компьютеры.

Семьи с низким доходом могут ежемесячно получать часть суммы из маткапитала. Для этого нужно посчитать, какой доход приходится на каждого человека в семье, и сравнить эту сумму с двукратным прожиточным минимумом в вашем регионе — в каждом регионе он разный.

Общий доход семьи за год делится на 12 месяцев, а затем еще раз делится на всех членов семьи, включая маленьких детей. Если полученная сумма меньше двукратной величины прожиточного минимума (в вашем регионе), вы можете подавать заявление. Бабушки, дедушки в подсчете доходов семьи не учитываются.

Если полученная сумма меньше двукратной величины прожиточного минимума (в вашем регионе), вы можете подавать заявление. Бабушки, дедушки в подсчете доходов семьи не учитываются.

Выплату можно получать до достижения ребенком возраста трех лет.

Сумма выплаты. Размер выплаты в каждом регионе страны разный. Самая большая выплата — 27 985 ₽ в Чукотском автономном округе, самая маленькая — 10 310 ₽ в Белгородской области.

Законных способов обналичить материнский капитал нет.

В интернете появляются предложения от компаний, которые предлагают «обналичить» маткапитал через покупку жилья. Это всегда фиктивные сделки, с помощью которых семьи пытаются забрать часть средств. В этом случае участники схем становятся фигурантами дел о мошенничестве и лишаются права на маткапитал.

Покупка жилья у ближайших родственников. Закон о материнском капитале не запрещает покупать квартиру с использованием средств сертификата у родственников.

Закон о материнском капитале не запрещает покупать квартиру с использованием средств сертификата у родственников.

Если мама покупает у бабушки квартиру с использованием маткапитала, то она должна выделить доли всем членам семьи. Такую сделку обязательно проверят, и если окажется, что в квартире продолжают жить бабушка с дедушкой, то сделка будет признана мошеннической, а деньги маткапитала придется вернуть государству.

Незаконными считаются фиктивные сделки, покупка недвижимости у супруга или супруги, покупка у близкого родственника, если в ней участвует несовершеннолетний ребенок. В Гражданском кодексе существует формальный запрет на совершение возмездных сделок между детьми и их близкими родственниками. Это означает, что бабушка или дедушка могут лишь подарить несовершеннолетнему недвижимость, но при сделке дарения невозможно использовать материнский капитал.

Закон от 30.12.2021 № 256-ФЗ

Куда вложить деньги, если у вас появится ребенок

Будущие родители, несомненно, много думают, готовясь к приему еще одного члена в семье. Финансы, безусловно, одна из таких вещей.

Финансы, безусловно, одна из таких вещей.

Хотя очевидно, что новый ребенок означает приток трат на все, от подгузников и детских гаджетов до оборудования детской, есть три больших статьи расходов, которые вы не хотите ждать до последней минуты, чтобы начать составлять бюджет.

Моника Сайпс, CFP из Техаса, старший консультант по вопросам благосостояния в Exencial Wealth Advisors и мать 3,5-летнего ребенка, предлагает ожидать, что родители будут вкладывать свои деньги в расходы на рождение ребенка, расходы на уход за детьми и будущее образование, когда они могут.

1. Стоимость рождения

«Обычно это сильно бьет по новым родителям», — говорит Сайпс. «Они выходят из больницы со своим новым маленьким комочком радости и ожидают, что заплатят X, хотя на самом деле это X в квадрате».

Роды в больнице, даже со страховкой, обходятся дорого. Согласно рецензируемому исследованию по вопросам здравоохранения, опубликованному в январе 2020 года, в США средняя стоимость родов и родов со страховкой составляет более 4500 долларов. финансово подготовлены к этому», — добавляет Сайпс. Она рекомендует ежемесячно откладывать от 500 до 600 долларов на оплату больничных счетов во время беременности. Эта сумма может варьироваться в зависимости от франшизы в вашем страховом плане.

финансово подготовлены к этому», — добавляет Сайпс. Она рекомендует ежемесячно откладывать от 500 до 600 долларов на оплату больничных счетов во время беременности. Эта сумма может варьироваться в зависимости от франшизы в вашем страховом плане.

Некоммерческая организация FAIR Health предлагает бесплатный инструмент расходов на здравоохранение, с помощью которого вы можете оценить расходы на роды в вашем штате со страховкой или без нее.

2. Расходы на уход за детьми

«Это большая сумма и, вероятно, самая крупная новая статья расходов, которую понесут родители», — говорит Сайпс. Она добавляет, что расходы на уход за детьми могут действительно возрасти, если оба родителя работают и поэтому нуждаются в дополнительной помощи.

Расходы на уход за детьми могут варьироваться в зависимости от уровня ухода и необходимого времени. Лучший совет Сайпса заключается в том, что будущие родители готовятся к тому, что они планируют делать после родов. Изучите варианты и стоимость в вашем районе таких вещей, как детский сад, няня или няня. Предварительный осмотр поможет вам создать очень реалистичный бюджет до того, как придет время, когда вы можете почувствовать необходимость принять опрометчивое решение, которое в конечном итоге обойдется вам дороже.

Предварительный осмотр поможет вам создать очень реалистичный бюджет до того, как придет время, когда вы можете почувствовать необходимость принять опрометчивое решение, которое в конечном итоге обойдется вам дороже.

«Возможно, было бы неплохо отложить эти расходы во время беременности или на раннем этапе, чтобы убедиться, что дополнительные расходы вас устраивают и что они работают в пределах вашего денежного потока», — говорит Сайпс.

Высокодоходный сберегательный счет может увеличить ваши деньги быстрее, чем традиционный сберегательный счет, потому что вы заработаете более высокий APY. Кроме того, вы по-прежнему получаете тот же тип доступа к своим средствам, когда они вам нужны для оплаты больничных счетов после родов или оплаты услуг няни.

В отличие от других счетов с процентной ставкой выше среднего, таких как счета денежного рынка, высокодоходные сбережения также обычно имеют более низкие требования к минимальному депозиту и балансу, поэтому вам не нужна огромная сумма для начала работы.

Обратите внимание на онлайн-сберегательный счет Ally, который является высокодоходным сберегательным счетом с высоким рейтингом, который позволяет легко организовывать различные сберегательные цели при планировании ребенка. Владельцы счетов могут создавать до 10 разных «сегментов» в пределах одного и того же сберегательного счета. Например, вы можете создать специальный фонд для «Счетов за доставку в больницу», а другой — для «Уход за детьми».

Ally также пользуется популярностью у потребителей благодаря простому в использовании мобильному приложению и круглосуточной службе поддержки клиентов, которая доступна по телефону, через онлайн-чат или в мобильном приложении Ally. Прочитайте обзор Select для получения дополнительной информации о сберегательном счете Ally Online.

3. Будущее образование

«Тяжело думать о том, что твой малыш пойдет в колледж, но он подкрадется к тебе!» — говорит Сайпс.

Когда дело доходит до сбережений на такие большие расходы, как обучение в колледже, чем раньше, тем лучше. Сайпс рекомендует создать сберегательный счет 529 и вносить на него ежемесячные взносы — почти так же, как если бы это был счет.

Сайпс рекомендует создать сберегательный счет 529 и вносить на него ежемесячные взносы — почти так же, как если бы это был счет.

Внося свой вклад в форму 529, вы можете выбрать, куда инвестировать, например, в акции, облигации или фонды с установленным сроком погашения. Ваши инвестиции в 529Спонсируемый государством план роста не облагается налогом, а снятие средств на квалифицированные образовательные расходы, такие как плата за обучение и книги, также не облагаются налогом.

«Мне нравится план my529 (Юта)», — говорит Сайпс. «Интерфейс потрясающий, и вы также можете направлять членов семьи на то, чтобы они тоже вносили свой вклад. Здесь может помочь открытый разговор с вашей семьей. Подчеркните, что вам нужна поддержка образования, а не много-много игрушек и вещей, которые может дать ваш ребенок. а не «необходимость».

В то время как некоторые штаты предлагают своим жителям более выгодные условия, вы можете найтииз любого штата, где бы вы ни проживали. Выберите, просмотрев и проанализировав более дюжины планов 529 с учетом таких особенностей, как сборы, расходы и варианты инвестиций, чтобы помочь родителям найти для них лучшие планы сбережений 529 для колледжа.

My529 (Юта) попал в наш рейтинг вместе с другими:

- Bright Start College Savings Program (Иллинойс)

- CollegeAdvantage (Огайо)

- Michigan Education Savings Program

- ScholarShare 529 (California)

Подробнее о нашей методологии выбора 529 лучших сберегательных счетов для колледжей читайте ниже.

Читать далее

Наша методология

Чтобы определить, какие из 529 планов предлагают наилучшие базовые инвестиции, низкие комиссии и разнообразные варианты инвестирования, компания Select проанализировала десятки предложений и сузила список до 10 финалистов. Мы рассмотрели планы с предложениями от авторитетных компаний и инвестиционных менеджеров, а также различные варианты, которые помогут инвестору достичь своих целей. Мы не оценивали 529планы, основанные на преимуществах (таких как более низкие сборы) для жителей штата или предоплаченные планы обучения в колледже.

При сравнении лучших планов 529 мы сосредоточились на следующих особенностях:

- Плата за управление: Планы в нашем списке предлагают одни из самых низких комиссий за управление, что важно, поскольку эти сборы могут повлиять на ваш годовой баланс. Даже небольшая доля процента от комиссионных может означать для инвестора сбережения в тысячи долларов.

- Возврат инвестиций: Прошлые результаты не гарантируют будущих результатов любых инвестиций. Тем не менее, наблюдение за историческими моделями доходности может указывать на то, что менеджер плана хорошо выполняет свою работу. Мы рассмотрели доходность за пятилетний период.

- Расходы фонда: Помимо платы за управление, мы выбрали планы, предлагающие самую низкую плату за обслуживание базовых фондов. Мы рассмотрели 529 планов, предлагающих более пассивные типы ценных бумаг, таких как индексные фонды, при этом коэффициент расходов был основным решающим фактором. Эти расходы также влияют на сумму, которую инвесторы смогут сэкономить.

- Варианты инвестиций: Наличие большего выбора означает, что родители и опекуны могут решить, насколько они хотят участвовать в выборе своего портфеля. Мы рассмотрели 529 планов, предлагающих больше возможностей для невмешательства, таких как портфели на основе возраста, а также отдельные фонды.

Даже небольшая доля процента от комиссионных может означать для инвестора сбережения в тысячи долларов.

Даже небольшая доля процента от комиссионных может означать для инвестора сбережения в тысячи долларов.

План 529 каждого штата может иметь разные минимальные суммы взносов. У некоторых может не быть минимальных сумм взносов, но они предусмотрены для автоматических взносов, таких как отчисления из заработной платы. Каждое государство также устанавливает свой собственный лимит совокупного взноса.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Страдайте маленьких детей: скандал с материнством в России

Коррупционная политика администрации президента Владимира Путина, материнский капитал приносил пользу не только молодым мамам России выключенный. Кружок риелторов — и, возможно, местных чиновников — обогащается за счет покупки ветхого жилья, непригодного для проживания людей, с неисчислимым ущербом, нанесенным политике, призванной помочь уменьшить сокращение населения России.

Программа дает сбой на нескольких уровнях. Деньги контролируются чиновниками, в отличие от автоматической единовременной выплаты для физических лиц; субсидия на семью составляет около 616 617 рублей (9 800 долларов США), а всего выделено около 6,9 миллиарда долларов. Семья, родившая первого ребенка в 2022 году, получит от государства около 503 000 рублей (около 6 970 долларов США). В политике говорится, что это может быть потрачено только в интересах ребенка в соответствии с критериями, установленными законом; например, на образование, интеграцию детей-инвалидов в общество и улучшение условий жизни детей. Кроме того, обсуждалось предложение денег женщинам за отказ от абортов.

В соответствии с политикой администрации президента Владимира Путина, государственные СМИ часто называют материнский капитал социальным успехом. Но кажется, что средства могут быть украдены относительно легко; в основном через жилье; и чем ветхее имущество, тем лучше.

Корреспондент «Новой газеты» Денис Коротков недавно побывал в маленьком поселке Галки, примерно в 250 км к северо-западу от Москвы. Там он нашел сильно сгнившие, ветхие деревянные постройки, приобретенные для отмывания материнского капитала. Но то, что сначала казалось единичным случаем, позже он обнаружил, что это было обычной практикой в некоторых районах страны.

Там он нашел сильно сгнившие, ветхие деревянные постройки, приобретенные для отмывания материнского капитала. Но то, что сначала казалось единичным случаем, позже он обнаружил, что это было обычной практикой в некоторых районах страны.

В районах Торжок и Клоково, расположенных рядом с Галками, ведется аналогичная практика. «На первый взгляд кажется, что весь поселок выкуплен семьями с материнским капиталом. Это неправда.» Вместо этого они были в основном пусты, и лишь изредка появлялись пожилые жители; риелторы, устроившие покупки, изо всех сил пытались вспомнить подробности о покупателях. Только в Торжке Новая сообщила, что с 2014 по 2020 год 1759 семей использовали материнский капитал для погашения долгов и процентов по ипотеке.

В ответ на вопросы Короткова агент по недвижимости по имени Артем Останин сказал, что он «много вещей продал» и что это были «квартиры . . . в хорошем состоянии», а другой, Андрей Горшков в Клоково, лишь заявил, что «возможно» получил средства из материнского капитала. Почти все новые домовладельцы — малообеспеченные люди или занесены в черный список банками.

Почти все новые домовладельцы — малообеспеченные люди или занесены в черный список банками.

Схема материнского капитала была введена в 2007 году и в прошлом году была продлена до 2026 года. С момента запуска программы пособие получили более 8 миллионов семей.

Российские демографические тенденции столкнулись с чрезвычайными проблемами за последнее столетие, когда им пришлось преодолеть множественные потери жизней в результате двух мировых войн, гражданской войны, массовых убийств Сталина и «лихих 1990-х», усугубляемых другими факторами, такими как как злоупотребление алкоголем и высокий уровень ВИЧ.

Эксперты задаются вопросом, какой эффект могут иметь программы для беременных. «Субсидии никак не могут повлиять на рождаемость. Во-первых, низкая рождаемость регистрируется не только среди бедных, но и среди тех, кто в состоянии воспитать еще одного ребенка», — сказал российский демограф Анатолий Вишневский в интервью 2020 года порталу 9.0105 Новая газета . Он добавил: «Надежды на решение проблемы рождаемости в России нет».