Как не платить кредит законно. А кто заплатит?

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени. Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

- Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями.

Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно. - Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Способы не платить кредит законно

«Кредитные каникулы»

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Банкротство

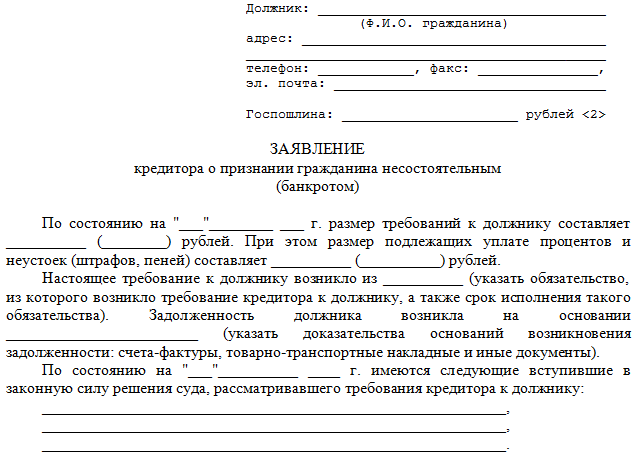

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страховой случай

Законно не платить кредит при изменении финансового положения могут граждане, которые оформили соответствующую страховку. К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

Стоит учитывать, что увольнение по собственному желанию не входит в страховые случаи, поэтому в выплатах по такому основанию откажут.

Что касается отказа от перевода на другую должность, то это может быть страховым случаем, но только если это прямо прописано в договоре. Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Списание и выкуп долга

Банки действительно списывают безнадёжные долги, но тут не всё так просто. Обычно это касается небольших сумм, расходы на взыскание которых превышают возможную компенсацию. К тому же банк никогда не пойдёт на списание кредита, если он обеспечен залогом – в этом случае выгоднее обратить взыскание на объект. Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Другой вариант – передача долгов коллекторским агентствам и другим компаниям по договору уступки права требования. Обычно долг продаётся намного дешевле (25-30% от задолженности), поэтому заёмщику выгодно выкупить его у банка самостоятельно. В теории это возможно, но на практике почти нереально. Во-первых, банк не продаст долг клиенту. Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Реструктуризация и рефинансирование задолженности

Строго говоря, ни реструктуризация, ни рефинансирование не относятся к способам не платить кредит; но если банк не идёт на уступки, а вариантов больше нет, они могут стать выходом из ситуации. Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Рефинансирование – это оформление нового кредита с более выгодными условиями для погашения имеющейся задолженности. Это целевой продукт, то есть деньги можно потратить только на закрытие другого кредита. Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Вывод

В целом, идеального способа законно не платить кредит, который бы подошёл для каждого, нет. Поэтому при угрозе возникновения просрочки платежей стоит проанализировать все обстоятельства: сумму задолженности, наличие страховки, наличие в договоре условий о «кредитных каникулах» и т. д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

Как списать долги: законные способы и советы юристов

- 1.Как списать

- 2.Что можно списать

- 3.Банкротство

- 4.Последствия

- 5.Можно ли все сделать самостоятельно

Россияне продолжают наращивать долги. По данным коллекторского агентства «Долговой консультант», на начало сентября 2022 года общий объем просроченных розничных кредитов граждан без учета ипотеки превысил ₽986 млрд. Однако долги перед банками — это не все объемы задолженности. Есть еще алименты, налоги, долги за коммунальные услуги, штрафы.

В период пандемии правительство ввело упрощенную процедуру банкротства для физических лиц — специально для тех, кто оказался в затруднительном положении и не может расплатиться с кредиторами. По данным Федресурса — Единого федерального реестра сведений о банкротстве, с января по сентябрь 2022 года многофункциональные центры (МФЦ) опубликовали более 4,7 тыс. сообщений о начале процедур внесудебного банкротства граждан — на 42,3% больше, чем за тот же период прошлого года. Как отмечал замглавы Минэкономразвития Илья Торосов, всего с запуска процедуры внесудебного банкротства — 1 сентября 2020 года — по начало сентября 2022 года россиянам списали ₽2,4 млрд долгов.

По данным Федресурса — Единого федерального реестра сведений о банкротстве, с января по сентябрь 2022 года многофункциональные центры (МФЦ) опубликовали более 4,7 тыс. сообщений о начале процедур внесудебного банкротства граждан — на 42,3% больше, чем за тот же период прошлого года. Как отмечал замглавы Минэкономразвития Илья Торосов, всего с запуска процедуры внесудебного банкротства — 1 сентября 2020 года — по начало сентября 2022 года россиянам списали ₽2,4 млрд долгов.

Число судебных банкротств также продолжает увеличиваться, но темпы роста замедлились почти в два раза. За первые девять месяцев текущего года через процедуру судебного банкротства прошли 194,2 тыс. человек, что на 41,2% больше, чем за аналогичный период прошлого года. Однако за девять месяцев 2021 года прирост составлял 78% к тому же периоду 2020 года, согласно статистике Федресурса. По данным на 1 октября, всего в России около 728,4 тыс. граждан-должников.

Вариантов списать долги два:

внесудебное банкротство.

Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;судебное банкротство. Это куда более сложная процедура, к которой прибегают в случае, когда долг очень большой, есть много недвижимости и других активов, и в некоторых других ситуациях. Также банкротство через суд — это единственная опция для юридических лиц.

Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;

Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;Кроме того, есть еще один способ справиться с долгами:

реструктуризация долга Эта процедура не позволяет списать долги, но она одна из опций отсрочить платежи. При подаче на судебное банкротство суд может постановить не списывать все долги, а реструктурировать их.

Вопросы банкротства регулирует Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». В разделе 5 отдельно описаны нормы по внесудебному банкротству.

Банкротство физических лиц: как обнулить долги и что будет потом

Личные финансы,

Банкротство,

Россия

Какие долги можно списать

Не все долги можно списать. Во-первых, важно выполнение условия — должник не может вносить платежи более трех месяцев. Во-вторых, есть обязательства, которые все равно останутся за должником. По словам партнера юридической компании «Сотби» Антона Красникова, внесудебное и судебное банкротства позволяют списать задолженности, которые образовались из-за того, что должник не исполнил принятые им обязательства.

Во-первых, важно выполнение условия — должник не может вносить платежи более трех месяцев. Во-вторых, есть обязательства, которые все равно останутся за должником. По словам партнера юридической компании «Сотби» Антона Красникова, внесудебное и судебное банкротства позволяют списать задолженности, которые образовались из-за того, что должник не исполнил принятые им обязательства.

Можно списать:

просрочки по кредитам;

микрофинансовые займы;

долги за коммунальные услуги;

долги перед юридическими лицами;

штрафы за неуплату налогов;

любые другие штрафы (например, за неоплаченную парковку).

Нельзя списать:

долги по алиментам и обязанность их выплачивать;

выплаты по субсидиарной ответственности, когда руководство отвечает по долгам компании своими деньгами или имуществом;

требования кредиторов по текущим платежам, которые возникли после начала процедуры банкротства;

долги по выплате зарплаты или выходного пособия;

любые другие выплаты перед третьими лицами, (например, за нанесенный ущерб или моральный вред).

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

Банки и финансы,

Кредит,

Личные финансы

«Если кредиторы или финансовый управляющий в ходе процедуры банкротства установят, что должник действует недобросовестно, например скрывает имущество или осуществил отчуждение имущества по недействительным сделкам незадолго до банкротства, то оставшиеся непогашенными долги также могут быть не списаны в связи с недобросовестностью должника», — предупредил юрист фирмы BGP Litigation Евгений Орлов.

Антон Красников добавил, что гражданина не освободят от долгов в случае, если при возникновении или исполнении обязательств он совершил мошенничество, злостно уклонялся от погашения долгов по кредитам, а также предоставил кредитору заведомо ложные сведения.

Для юрлиц банкротство — это тоже способ списать кредиторскую задолженность. «В то же время банкротство содержит в себе риск привлечения контролирующих должника лиц к субсидиарной ответственности, оспаривания сделок должника, включая выплату премий руководству или даже выплату дивидендов, риск возбуждения уголовного дела по составам преднамеренного либо фиктивного банкротства», — отметил юрист АБ «S&K Вертикаль» Даниил Анисимов.

Многофункциональный центр (МФЦ) в Новосибирске

(Фото: Кирилл Кухмарь / ТАСС )

Списание долгов через банкротство

Объявить себя банкротом может показаться заманчивым выходом, который поможет избавиться от всех долгов. Однако у этой процедуры есть ряд нюансов. Существует две возможности признать себя банкротом.

Упрощенная схема

Она подходит физическим лицам с суммой по всем долгам от ₽50 тыс. до ₽500 тыс. без учета процентов, штрафов и пени.

Второе важное условие — у человека не должно быть активов, которыми можно было бы погасить долги, например акций, недвижимости и других.

И еще один нюанс — в отношении должника не должно быть открытых дел о взыскании долгов. Исполнительное производство должно быть закончено из-за того, что у должника нет имущества, на которое можно обратить взыскание, а исполнительный документ должны вернуть взыскателю.

Если такой вариант подходит, достаточно обратиться в МФЦ и подать заявление о признании себя банкротом. В этом документе необходимо указать всех кредиторов и объем задолженностей. Поскольку по этому заявлению будет инициирована проверка, то утаивать или преувеличивать сумму долга не стоит — спишется все равно реальная задолженность. Если в заявлении все верно и проверка пройдена успешно, то в течение трех дней информация из МФЦ попадает в Реестр сведений о банкротствах, именно с этого момента перестанут начисляться штрафы и пени. Сама процедура далее займет примерно полгода.

В этом документе необходимо указать всех кредиторов и объем задолженностей. Поскольку по этому заявлению будет инициирована проверка, то утаивать или преувеличивать сумму долга не стоит — спишется все равно реальная задолженность. Если в заявлении все верно и проверка пройдена успешно, то в течение трех дней информация из МФЦ попадает в Реестр сведений о банкротствах, именно с этого момента перестанут начисляться штрафы и пени. Сама процедура далее займет примерно полгода.

Важно знать, что если в течение этих шести месяцев кредиторы найдут у должника источники дохода или активы, подходящие для погашения задолженности, то процедура будет прекращена.

Также кредиторы могут открыть судебные дела в отношении должника во время внесудебной процедуры банкротства — тогда последняя прекратится. Причин может быть несколько:

должник занизил сумму долга;

у должника нашли имущество;

должник не уведомил МФЦ, что у него улучшились имущественные условия;

суд признал сделку должника недействительной по иску кредитора, например, если она причинила кредитору вред либо была неравноценной — допустим, должник продал автомобиль по сильно заниженной цене;

появились кредиторы, которые не фигурировали в заявлении о банкротстве.

Что может считаться активом, подходящим для списания в счет долга:

зарплата. С февраля 2022 года вступил в силу закон о защите минимального дохода должников. Часть зарплаты в размере прожиточного минимума не будет списываться по исполнительным документам, если подать заявление в отделение Федеральной службы судебных приставов (ФССП). Однако остальная часть пойдет на погашение долгов;

недвижимость за исключением единственного жилья. Правда, важное уточнение — оно не может быть роскошным и не может быть взято в ипотеку. Ориентироваться нужно на нормы в конкретном регионе;

любые другие активы, такие как акции, доли в компаниях, автомобиль.

Вещи, которые останутся неприкосновенными:

единственное жилье;

государственные награды;

животные в российском праве — объекты собственности, но при этом не могут быть изъяты в счет долга;

личные вещи;

предметы и инструменты, необходимые для осуществления профессиональной деятельности;

все требуемое для передвижения и жизни инвалидам;

предметы быта.

(Фото: Shutterstock)

Банкротство через суд

Необходимая процедура, если долг копится уже более трех месяцев и составляет более ₽500 тыс. для физических лиц и более ₽300 тыс. для юридических лиц. Отличается длительным делопроизводством (от нескольких месяцев до трех лет) и высокой стоимостью, в которую входит оплата пошлины, вознаграждение за процедуру арбитражному управляющему и услуги юриста, если такие потребуются.

Подать в арбитражный суд на процедуру банкротства может как сам должник, так и его кредитор. Достаточно направить заявление и оплатить пошлину. Суд инициирует проверку должника и его возможностей по уплате задолженностей. Здесь может быть применено две опции: та самая реструктуризация долга и реализация имущества.

Реструктуризация подразумевает, что у должника есть возможность в перспективе выплатить долг, ему нужен пересмотр условий, объединение кредитов, возможно, рефинансирование. В таком случае статус банкрота присвоен не будет.

Реализация имущества же применяется, когда постоянного дохода, способного гасить задолженность, нет. Суд оценивает, какое имущество и какие активы могут быть проданы, и включает их в конкурсную массу — они уходят на аукционы.

Взять кредит и не погрязнуть в долгах: 10 правил разумного заемщика

Личные финансы,

Кредит,

Банкротство

Что ждет должника после признания банкротом

Он попадает в единый реестр банкротов. На определенное время его финансовые возможности будут ограничены.

Во время проведения банкротства

На все время рассмотрения дела, вплоть до признания должника банкротом, ему придется столкнуться с определенными сложностями. Во-первых, нельзя будет распоряжаться имуществом, которое включено в конкурсную массу, в том числе деньгами на счетах.

Партнер юридической компании «Сотби» Антон Красников отметил, что на время судебной процедуры есть вероятность, что на должника наложат судебный запрет на выезд из страны. Кроме того, при такой процедуре нельзя открывать счета и вклады в банках. Заключать любые сделки можно будет только под контролем управляющего.

Кроме того, при такой процедуре нельзя открывать счета и вклады в банках. Заключать любые сделки можно будет только под контролем управляющего.

Сложность в получении кредитов

Считается, что после признания банкротом человек не сможет взять кредит никогда. На самом деле в законе такой нормы нет, но он обязывает банкрота сообщать потенциальному кредитору о своем статусе. Как правило, кредит все равно не дают.

Кредитный рейтинг: что это, как его узнать и почему он так важен

Кредит,

дефолт,

Личные финансы,

Банки и финансы

Определенное время нельзя подавать на банкротство еще раз

Избавиться от долгов, а потом накопить еще и снова их списать не получится. По закону в течение пяти лет после банкротства нельзя подавать заявление на новое.

Ограничения по занимаемым должностям

Как правило, это должности, так или иначе связанные с финансовой, страховой деятельностью или управлением компаниями. Также подобные ограничения накладываются на индивидуальных предпринимателей, включая повторную регистрацию в этом статусе. Сроки здесь варьируются от пяти до десяти лет.

Также подобные ограничения накладываются на индивидуальных предпринимателей, включая повторную регистрацию в этом статусе. Сроки здесь варьируются от пяти до десяти лет.

(Фото: Shutterstock)

Можно ли списать долги самостоятельно

Те, у кого большое количество долгов, вряд ли могут себе позволить услуги юристов. И с упрощенной процедурой через МФЦ можно обойтись без дополнительной помощи. На сайтах ФНС и «Госуслуги» есть пошаговые инструкции, как пройти всю процедуру.

Теоретически и судебное банкротство можно пройти самостоятельно. Однако эксперты рекомендуют все же обращаться к профессионалам.

«Если у вас один или несколько кредиторов на небольшую сумму, а список имущества уместится на одной стороне ладони, то, возможно, не стоит пользоваться услугами специалиста — изучив информацию самому, можно подать на внесудебное банкротство. Однако в том случае, если у вас значительный перечень кредиторов, много имущества, а в периоды, предшествующие банкротству, вы подарили одну из ваших квартир любимому родственнику, то без помощи посредников банкротство может обернуться неконтролируемым происшествием. Есть риск не только не списать с себя долги, но и приобрести новые», — считает юрист BGP Litigation Евгений Орлов.

Есть риск не только не списать с себя долги, но и приобрести новые», — считает юрист BGP Litigation Евгений Орлов.

Партнер юридической компании «Сотби» Антон Красников отметил, что, исходя из опыта, можно выделить следующий план действий при накоплении большого количества долгов:

1. Необходимо прекратить создавать новые долги;

2. Определить сумму своего долга;

3. Провести инвентаризацию активов;

4. Оценить возможность погашения имеющейся задолженности;

5. Обратиться за квалифицированной помощью;

6. В случае невозможности погашения накопившихся долгов необходимо в течение 30 рабочих дней обратиться в арбитражный суд с заявлением о признании гражданина несостоятельным (банкротом).

Читайте также:

- В России заработал механизм списания личных долгов без суда. Каким условиям надо соответствовать, чтобы стать банкротом бесплатно

- Банкротство физических лиц: как обнулить долги и что будет потом

Как избавиться от долгов, не платя: возможно ли это?

Home > Банкротство > Как вы можете выбраться из долга по кредитной карте, не заплатив?

Оплата счетов по кредитной карте может быть похожа на тушение пожара. Вы гасите одно пламя, и появляется другое. В конце концов, вы просто хотите уйти от пламени.

Вы гасите одно пламя, и появляется другое. В конце концов, вы просто хотите уйти от пламени.

Многие люди думают, что лучший способ — объявить себя банкротом, главным образом потому, что они могут сбежать, не оплачивая свои счета.

Но можно ли избавиться от долга по кредитной карте без оплаты?

Технически, да. Ты можешь.

На самом деле нет. Вы не можете.

Давайте разберемся с «техническим» ответом, который, надо сказать, мы не рекомендуем.

Технически, вы могли бы перестать оплачивать счета по кредитной карте и надеяться, что срок исковой давности в вашем штате истечет до того, как компания, выпускающая карту, или, что более вероятно, агентство по взысканию долгов, догонит вас.

Проблема в том, что срок давности в большинстве штатов составляет от четырех до шести лет. Ваши кредиторы могут подать на вас в суд за неуплату в это время, и вы, вероятно, проиграете.

Это будет означать судебное решение против вас в отношении суммы долга, судебных издержек, возможно, судебных издержек и, возможно, процентов или пени за просрочку платежа и… ну, вы поняли картину. Попробуйте это на свой страх и риск. Это может оказаться ошибкой, которую вам следует избегать при выплате долга, и опять же, мы не рекомендуем вам пытаться.

Попробуйте это на свой страх и риск. Это может оказаться ошибкой, которую вам следует избегать при выплате долга, и опять же, мы не рекомендуем вам пытаться.

Теперь вернемся к реальности. Нет, вы действительно не можете избавиться от долга по кредитной карте, не заплатив.

Подача заявления о банкротстве из-за задолженности по кредитной карте действительно позволит вам избежать долгов по кредитной карте. Но если вы спросите: «Как я могу избавиться от долга по кредитной карте, никому ничего не платя?» ответ по-прежнему: вы не можете!

Могли бы, если бы упали замертво. Но даже в этом случае компании-эмитенты кредитных карт имеют право, по крайней мере, на частичное погашение вашего имущества.

Банкротство также разрушает ваш кредитный рейтинг и остается в вашем кредитном отчете на 7-10 лет для будущих кредиторов. Это означает, что в конечном итоге вы будете платить больше — иногда намного больше, — если захотите занять денег на покупку машины или дома.

Дело в том, что при уходе от долгов действует основной экономический закон: бесплатного обеда не бывает. Вы не можете получить что-то даром.

Вы не можете получить что-то даром.

Но если вы разочарованы, узнав, что бесплатного банкротства не бывает, наберитесь мужества. Затраты можно рассматривать как первоначальный взнос за новый старт, который изменит вашу жизнь.

По данным Административного управления судов США, за 12 месяцев, закончившихся 31 марта 2019 г., было подано 772 646 заявлений о банкротстве. Банкротство было хорошим вариантом для миллионов людей, некоторые из которых никогда не ожидали разориться.

Знаете ли вы, что Уолт Дисней объявил о банкротстве? Как и Элтон Джон, Уилли Нельсон и Авраам Линкольн.

Технически Линкольн не подавал документы, потому что в 1830-х годах не существовало современного банкротства. Но после того, как универсальный магазин, которым он управлял в Салеме, штат Иллинойс, влез в долги, Линкольн был обязан расплатиться с кредиторами в течение 17 лет.

У вас будет много друзей, если вы решите подать документы. Но нужно знать о финансовых последствиях и о том, как их минимизировать.

Существуют ли варианты, кроме банкротства?

Да, но они точно платные.

Одним из способов является урегулирование долгов. Вы нанимаете юриста или компанию по урегулированию долгов для переговоров с кредиторами, пытаясь заплатить меньше, чем вы должны, предположительно значительно меньше. Вы делаете один единовременный платеж и покончили с этим.

Звучит хорошо, но есть серьезные недостатки.

Для новичков: некоторые компании даже не рассматривают возможность погашения долга, и нет закона, обязывающего какую-либо компанию погасить ваш долг.

Если они пойдут на переговоры, ты все равно заплатишь часть своего долга. Рекламщики говорят, что вам, возможно, придется платить только копейки за доллар, но лучше рассчитывать на четверть доллара. Как три из них, как в выплате 75% того, что вы должны.

Кроме того, компания по урегулированию долгов взимает с вас от 15% до 25% от сэкономленной суммы. И правительство будет облагать это налогом как доход в вашей следующей налоговой декларации.

Процесс может занять до трех лет. Ваш кредитный рейтинг уничтожен.

Но, по крайней мере, ты жив.

Другим вариантом является план управления долгом. Некоммерческая компания объединяет ваши счета и договаривается с кредиторами о более низких процентных ставках. Вы делаете один ежемесячный платеж, который меньше, чем совокупные платежи, которые вы делали.

Это лучший вариант, чем погашение задолженности, но компания по управлению задолженностью также берет комиссию, процесс занимает от трех до пяти лет, и вы полностью оплачиваете счет по кредитной карте.

Это возвращает нас к банкротству.

Что лучше, глава 7 или глава 13?

Если вы хотите меньше платить кредиторам и юристам, банкротство по главе 7, вероятно, является лучшим вариантом. При этом суд назначает доверительного управляющего для продажи ваших несущественных активов и распределения чистой выручки между кредиторами.

В соответствии с главой 13 о банкротстве вы предлагаете суду план погашения ваших долгов в течение трех-пяти лет. С любым планом вы, вероятно, вернете что-то компаниям, выпускающим кредитные карты. Просто сумма будет меньше первоначальной.

С любым планом вы, вероятно, вернете что-то компаниям, выпускающим кредитные карты. Просто сумма будет меньше первоначальной.

Плата за подачу заявки обычно составляет 335 долларов США за главу 7 и 310 долларов США за главу 13. Преимущества главы 7 заключаются в том, что вы снимете с крючка намного раньше, а общие расходы, вероятно, будут намного ниже.

Вам не обязательно иметь адвоката ни для того, ни для другого дела, но законы о банкротстве и процедуры могут быть сложными, поэтому рекомендуется.

Средний гонорар адвоката по главе 7 составляет 1250 долларов США, хотя он зависит от рынка. Средняя плата за главу 13 составляет 3000 долларов, но она также варьируется.

Каковы недостатки банкротства?

Это удар по вашей кредитной истории.

Если вы думаете о банкротстве, скорее всего, ваш счет уже резко упал. Но если он все еще находится в «хорошем» диапазоне 700, он может упасть на 100–200 пунктов.

Какое это имеет значение?

Ваш кредитный рейтинг является основным фактором, определяющим процентную ставку, которую вы получаете, когда подаете заявку на получение кредита. Чем лучше оценка, тем ниже ставка, тем меньше вы платите.

Чем лучше оценка, тем ниже ставка, тем меньше вы платите.

Например, вы хотите получить фиксированный кредит на 30 лет по ипотеке в размере 200 000 долларов. Кредитный рейтинг 700 соответствует процентной ставке 4,39.2%. Оценка 620 даст 5,759%.

Первый означает, что ваш ежемесячный платеж составит 1001 доллар. Второй перевод будет стоить 1168 долларов.

Через 30 лет более низкий кредитный рейтинг будет означать, что вы будете платить почти на 70 000 долларов больше в виде процентов.

Суть в том, что банкротство – это не карта избавления от долгов. Нет такой карты.

Но если все эти счета по кредитным картам заставляют вас чувствовать себя запертыми в горящем доме, банкротство — самый быстрый и дешевый выход.

Помните, что это может надолго лишить вас настоящего дома.

Можете ли вы выбраться из долгов, не заплатив?

Ева-Каталин/Getty Images

6 минут чтения Опубликовано 07 сентября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Выбраться из долгов может быть непросто, особенно если непогашенная задолженность велика. Тем не менее, есть способы избавиться от этих надоедливых балансов без погашения долга.

Программы прощения кредита учителя и Прощение кредита государственной службы могут быть вариантом, если у вас есть студенческие кредиты. Задолженность по кредитной карте может быть решена с помощью программ урегулирования задолженности или подачи заявления о банкротстве.

Некоторые из этих вариантов могут помочь вам получить столь необходимую временную финансовую помощь. Тем не менее, есть недостатки, которые следует учитывать, в том числе риск судебного преследования или продажи активов. Поэтому очень важно понять, как они работают, и взвесить преимущества и недостатки каждого из них. Вы можете обнаружить, что погашение того, что вы должны, является лучшим выбором для сохранения вашего финансового здоровья.

Как расплатиться с долгами, не платя

Долги могут показаться однородными, но каждый тип отличается. Ваши варианты будут зависеть от того, какой тип вы накопили. Прежде чем перестать платить, убедитесь, что вы знаете об ограничениях и долгосрочных последствиях этого.

Как погасить задолженность по студенческому кредиту, не заплатив

Есть несколько способов погасить задолженность по студенческому кредиту. Ваш кредит, статус работы, а иногда даже школа, которую вы посещали, будут играть роль в определении вашего права на участие в этих программах:

- Планы погашения на основе дохода : Эти типы планов погашения уменьшают ваши ежемесячные платежи до 10-20 процентов от вашего дохода в течение следующих 20 или 25 лет (в зависимости от плана). После этого остаток кредита прощается. «Движение по этому пути может помочь вам в конечном итоге избавиться от долга, но на это уйдет много времени», — говорит адвокат по долгам Лесли Тейн, основатель Tayne Law Group. «Кроме того, вам, возможно, придется заплатить налоги с прощенной суммы. Однако налоговые последствия в настоящее время приостановлены до 2025 года из-за пандемии».

- Прощение кредита государственной службы : Эта программа доступна для тех, кто работает в государственном секторе, например, для государственных служащих и тех, кто работает в некоммерческой организации. После того, как вы сделаете 120 квалификационных платежей, работая полный рабочий день на соответствующего работодателя, остальные ваши прямые кредиты будут прощены. «Хотя прощение государственного студенческого кредита занимает меньше времени, чем выполнение плана погашения, основанного на доходах, ваши возможности трудоустройства будут ограничены», — говорит Тейн. «Хорошие новости? Любой прощенный остаток не будет считаться налогооблагаемым доходом».

- Прощение ссуды учителя : Открыто для учителей, которые пять лет подряд работают в начальной или средней школе с низким доходом, а также для тех, кто работает в агентстве образовательных услуг, вы можете претендовать на прощение до 17 500 долларов ваших прямых ссуд или ссуд Стаффорда. .

- Аннулирование ссуды Perkins : Учителя, пожарные, сотрудники правоохранительных органов и другие лица имеют право на аннулирование или освобождение от ссуды Perkins. Аннулирование может произойти в течение пяти лет, а увольнение может произойти в случае банкротства, смерти или инвалидности.

- Выписка из школы : Если ваша школа закрылась, когда вы посещали ее (или вскоре после того, как вы выбыли), вы можете иметь право на погашение федеральных студенческих ссуд.

- Варианты погашения : Вы можете погасить свои кредиты в случае смерти, постоянной нетрудоспособности или — очень редко — банкротства.

«Кроме того, вам, возможно, придется заплатить налоги с прощенной суммы. Однако налоговые последствия в настоящее время приостановлены до 2025 года из-за пандемии».

«Кроме того, вам, возможно, придется заплатить налоги с прощенной суммы. Однако налоговые последствия в настоящее время приостановлены до 2025 года из-за пандемии». .

.Прощение просроченной ссуды невозможно, но просроченная ссуда может подлежать погашению в зависимости от ссуды и программы.

ЛампочкаИнформация о банковских курсах

Как избавиться от долга по кредитной карте, не платя

Если у вас больше долга по кредитной карте, чем вы можете обработать, у вас есть несколько вариантов:

- Прекратите оплачивать счет по кредитной карте : Если вы выберете этот подход, долг будет передан коллекторскому агентству, и ваш кредитный рейтинг резко снизится.

- Урегулирование долга : Другой способ — это урегулирование долга, которое включает погашение вашего долга перед текущим кредитором (или коллекторским агентством, если дело дошло до этого) за меньшую сумму, чем вы должны. «Урегулирование задолженности — это соглашение, которое вы заключаете со своим кредитором, согласно которому кредитор соглашается принять меньшую сумму, чем причитающаяся сумма, для погашения долга. Суммы обычно составляют от 50 до 80 процентов баланса», — сказала Кэти Босслер из GreenPath Financial Wellness. «Вы можете договориться об урегулировании самостоятельно или нанять юриста, который будет вести переговоры от вашего имени».

«Вы можете договориться об урегулировании самостоятельно или нанять юриста, который будет вести переговоры от вашего имени».

«Вы можете договориться об урегулировании самостоятельно или нанять юриста, который будет вести переговоры от вашего имени».Ключи на вынос

Задержка платежей по кредитной карте или урегулирование задолженности самостоятельно или через компанию по урегулированию долгов будет иметь серьезные последствия для вашего кредитного здоровья. Ваши кредиторы также могут подать на вас в суд, если вы не заплатите коллекторскому агентству или ваши кредиторы не согласны с условиями предложения об урегулировании.

Как избавиться от долгов посредством банкротстваБанкротство следует рассматривать только в том случае, если у вас нет других вариантов. Подача заявления о банкротстве может звучать так, как будто вы начинаете все сначала, но в зависимости от типа банкротства, к которому вы стремитесь, вы все еще можете быть на крючке для погашения части вашего непогашенного долга:

- Глава 7 : В заявлении о банкротстве по главе 7 некоторые из ваших активов продаются для погашения долга, что означает, что вы можете потерять свой дом и личное имущество. Через несколько месяцев после подачи заявки ваш оставшийся долг будет погашен, хотя глава 7 обычно не распространяется на такие вещи, как задолженность по студенческому кредиту или алименты.

- Глава 13 : При подаче заявления по главе 13 вы получаете план погашения по решению суда. Любой оставшийся долг по прошествии определенного времени, например, пяти лет, может быть погашен. Этот процесс означает, что вы потратите еще больше времени на погашение долга, а в вашем кредитном отчете будет запись о банкротстве.

Через несколько месяцев после подачи заявки ваш оставшийся долг будет погашен, хотя глава 7 обычно не распространяется на такие вещи, как задолженность по студенческому кредиту или алименты.

Через несколько месяцев после подачи заявки ваш оставшийся долг будет погашен, хотя глава 7 обычно не распространяется на такие вещи, как задолженность по студенческому кредиту или алименты. В зависимости от типа банкротства, которое вы подаете, заявление о банкротстве может оставаться в вашем кредитном отчете до 10 лет, поэтому важно тщательно взвесить ваши варианты и ваш непогашенный долг. Сборщики долгов не могут пытаться взыскать задолженность, погашенную в результате банкротства, и они не могут продолжать деятельность по взысканию долга, пока находится на рассмотрении дело о банкротстве, но сама подача документов будет иметь долгосрочные последствия для вашего финансового здоровья.

Ключи на вынос

После подачи заявления о банкротстве вы все еще можете быть должны часть вашего долгового остатка. Кроме того, его негативное влияние на ваше кредитное здоровье может нанести вам финансовый ущерб на долгие годы.

Почему невыплата долга не является хорошим решением

- Плохая кредитная история

- Трудности с займом денег в будущем

- Преследование со стороны кредиторов и коллекторских агентств

- Судебные процессы

- Увеличение стоимости займа денег в будущем

Ваш кредитный отчет является важной частью вашего финансового благополучия. Дефолты, взыскания долгов и банкротства подрывают ваш кредитный рейтинг, что во многом может повлиять на ваше будущее.

«Возможно, вы больше не сможете получать выгодные процентные ставки или льготные страховые взносы», — сказал Босслер. «Это может повлиять на занятость, жилье и многое другое».

«Это может повлиять на занятость, жилье и многое другое».

Уклонение от оплаты также означает, что кредиторы могут подать на вас в суд за неоплаченные счета. В некоторых штатах вам могут наложить арест на вашу зарплату или наложить арест на ваши активы. Вы по-прежнему платите непогашенный долг, даже если вы не делаете платежи напрямую.

Альтернативы банкротству

Если у вас есть шанс избежать банкротства, вы должны им воспользоваться. Вот несколько альтернатив для рассмотрения:

- Обратитесь за помощью : Свяжитесь со своими кредиторами и кредиторами и попросите о снижении вашего ежемесячного платежа, процентной ставки или того и другого. Вы можете претендовать на временное облегчение с воздержанием или отсрочкой для студенческих кредитов. Посмотрите, что ваш кредитор или эмитент кредитной карты предлагает для помощи в трудных условиях для других видов долга. Посмотрите, помогут ли вам друзья и семья, если у вас есть средства.

- Получите профессиональную помощь : Обратитесь в некоммерческое консультационное агентство по кредитам, которое может разработать план управления долгом.

- Увеличьте свой доход : Все, что вам нужно сделать, чтобы начать выплачивать свой долг, сделайте это сейчас. Попросите повышения на работе или перейдите на более высокооплачиваемую работу, если можете. Получите подработку. Начните продавать ценные вещи, например, мебель или дорогие украшения, чтобы покрыть непогашенный долг.

- Взять ссуду консолидации долга : Если у вас много разных видов долга, посмотрите на варианты консолидации. Взятие кредита на консолидацию долга — это способ упростить ваши финансы, поместив все свои долги в одно место, и потенциально выплачивая меньшие проценты в долгосрочной перспективе.

Может возникнуть соблазн воспользоваться вариантами облегчения бремени задолженности, которые избавят вас от проблем с кредиторами без необходимости возвращать то, что вы должны.