Среднегодовая стоимость

Актуально на: 14 февраля 2018 г.

Обычно среднегодовая стоимость основных средств рассчитывается при исчислении налога на имущество организаций. При этом данных бухгалтерского баланса для расчета будет явно не достаточно. Среднегодовая стоимость основных средств, определенная по данным бухгалтерского баланса, обычно используется в аналитических целях. К примеру, для расчета показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности. А как рассчитать среднегодовую стоимость основных средств по данным бухгалтерского баланса?

Расчет среднегодовой стоимости основных средств по данным баланса

Основные средства в бухгалтерском балансе отражаются в активе, в разделе I «Внеоборотные активы», по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н). Напомним, что по этой строке основные средства отражаются в нетто-оценке, т. е. за минусом регулирующей величины в виде амортизации (п. 35 ПБУ 4/99). Таким образом, показатель строки 1150 на отчетную дату формируется по данным бухгалтерского учета так (Приказ Минфина от 31.10.2000 № 94н):

Дебетовое сальдо счета 01 «Основные средства» минус Кредитовое сальдо счета 02 «Амортизация основных средств» (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности»)

Несмотря на то, что строка 1150 именуется «Основные средства», объекты основных средств, строго говоря, отражаются и по строке 1160 «Доходные вложения в материальные ценности». Ведь доходные вложения – это тоже объекты основных средств. Их отличие от «обычных» основных средств в том, что доходные вложения предназначены исключительно для предоставления за плату во временное владение или пользование. А потому и учитываются они обособленно на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Соответственно, балансовый показатель строки 1160 формируется так:

Дебетовое сальдо счета 03 минус Кредитовое сальдо счета 02 (кроме амортизации основных средств, учитываемых на счете 01)

Поэтому ответ на вопрос, как найти среднегодовую стоимость основных средств по данным баланса будет зависеть от того, включать или нет доходные вложения в расчет.

Если интересуют исключительно основные средства, учитываемые на счете 01, среднегодовая стоимость основных средств (ОССГ) по данным баланса рассчитывается так

ОССГ = (Строка1150Н + Строка1150К) / 2

где Строка1150Н – показатель строки 1150 на 31.12 предыдущего года;

Строка1150К — показатель строки 1150 на 31.12 отчетного года.

А как посчитать среднегодовую стоимость основных средств, учитываемых как на счете 01, так и на счете 03? Формула по данным баланса в этом случае будет такая:

ОССГ = (Строка1150Н + Строка1160Н + Строка1150

где Строка1160Н – показатель строки 1160 на 31.12 предыдущего года;

Строка1160К — показатель строки 1160 на 31.12 отчетного года.

Также читайте:

glavkniga.ru

Формула среднегодовой стоимости основных фондов

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – [D(12 — L)] / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

Примеры решения задач

ru.solverbook.com

Среднегодовая полная учетная стоимость основных фондов

Среднегодовая полная учетная стоимость основных фондов (ОФ) — понятие, используемое в некоторых формах статотчетности. Рассмотрим, что собой представляет данный показатель, кому и зачем он нужен, а также формулу и основные правила его расчета .

Полная учетная стоимость ОФ — что это и где нужен ее расчет

Как рассчитать среднегодовую полную учетную стоимость ОФ: формула

Итоги

Полная учетная стоимость ОФ — что это и где нужен ее расчет

Полная учетная стоимость применительно к ОФ упоминается в 2 приказах Росстата:

- от 19.07.2018 № 449, утвердившем формы статнаблюдения № 11 и № 11 (краткая), предназначенные для отражения сведений о наличии и движении ОФ юрлица за 2018 год, и краткие указания, относящиеся к процедуре их заполнения;

- от 30.11.2017 № 799, содержащем указания, применявшиеся при заполнении форм № 11 и № 11 (краткая) за 2017 год.

Пояснение понятия полной учетной стоимости ОФ содержат оба эти документа, подразумевая под ней первоначальную стоимость объектов, учитывающую возможные ее изменения, происходящие в результате переоценок, достроек, дооборудований, реконструкций и частичных ликвидаций.

С использованием этого показателя в обеих формах статотчетности:

- показывается изменение объема ОФ юрлица с разбивкой на группы ОФ и на процессы, участвующие в этом изменении;

- рассчитывается среднегодовая полная учетная стоимость ОФ, отражаемая в справочных данных и используемая для характеристики объема ОФ, имеющихся у обособленных подразделений.

О форме и порядке заполнения формы № 11 читайте в статье «Порядок и образец заполнения формы статистики № 11».

Как рассчитать среднегодовую полную учетную стоимость ОФ: формула

Формулу, применяемую для вычисления средней за год полной учетной стоимости, содержит только 2-й документ (приказ Росстата от 30.11.2017 № 799). В ней участвуют полные стоимости ОФ, определяемые на начало каждого из месяцев года и на его конец, т. е. 13 их значений.

Искомый результат получается в результате деления на 12 суммы, состоящей из половин полных стоимостей ОФ на начало и конец года и целых значений стоимостей на 1-е число каждого из прочих месяцев года. То есть в условных обозначениях формула будет выглядеть так:

СГ полн. стоим. = (½ ПС на 01.01 + ПС на 01.02 + ПС на 01.03 + … + ПС на 01.11 + ПС на 01.12 + ½ ПС на 31.12) / 12,

где:

СГ полн. стоим. — среднегодовая полная учетная стоимость ОФ;

ПС на 01.01 — полная стоимость ОФ на 1 января года расчета;

ПС на 01.02, ПС на 01.03, …, ПС на 01.11, ПС на 01.12 — полная стоимость ОФ на 1-е числа февраля, марта, …, ноября, декабря;

ПС на 31.12 — полная стоимость ОФ на последний день года расчета.

По точно такой же формуле путем деления на 12 будет осуществляться расчет и для неполного года существования юрлица. Однако значения полной стоимости на начало тех месяцев, в которых юрлица еще или уже не было, будут нулевыми. Исключение составят ситуации, когда создание приурочено к 1-му числу месяца или прекращение существования — к последнему числу. Для таких случаев в расчете на первое (или последнее) число создания (исчезновения) будут браться половинные стоимости ОФ.

Похожий алгоритм имеет формула, применяемая для определения средней за год стоимости основных средств, от которой считается налог на имущество юрлиц. Подробнее о нем читайте в материале «Формула расчета среднегодовой стоимости основных средств».

Итоги

Полная учетная стоимость ОФ — показатель, использующийся при заполнении форм № 11 и № 11 (краткая) статотчетности и равнозначный первоначальной стоимости ОФ с учетом возможных ее изменений. С использованием значений полной учетной стоимости, имеющих место на 1-е число каждого из месяцев года, выполняется расчет средней за год полной учетной стоимости. Формула, применяемая для расчета, предполагает суммирование значений полной учетной стоимости на 1-е числа каждого из месяцев года и на последний день года (при этом данные на начало и на конец года берутся в половинном размере) и деление этой суммы на 12.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Среднегодовая стоимость имущества

Актуально на: 28 февраля 2018 г.

С точки зрения бухгалтерского учета и составления бухгалтерской отчетности имуществом организации считаются ее активы, которые отражаются в разделе I «Внеоборотные активы» и разделе II «Оборотные активы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н). А как рассчитать среднегодовую стоимость имущества?

Расчет средней стоимости имущества за отчетный период

Простейшая формула расчета средней стоимости имущества (ИСР) за отчетный период выглядит так:

ИСР = (ИН + ИК) / 2

где ИН – стоимость имущества на начало отчетного периода;

ИК – стоимость имущества на конец отчетного периода.

Соответственно, при расчете среднегодовой стоимости имущества учитывается стоимость на начало и конец года.

Порядок расчета среднегодовой стоимости имущества, равно как и стоимости имущества за любой иной отчетный период (неделя, месяц, квартал и т.д.), зависит от целей расчета.

К примеру, средняя стоимость имущества может рассчитываться при анализе оборачиваемости. Так, для определения коэффициента оборачиваемости активов по итогам года среднегодовая стоимость активов может быть рассчитана по данным бухгалтерского баланса.

Среднегодовая стоимость имущества по балансу

Среднегодовая стоимость имущества по балансу (ИСРБ) будет определяться следующим образом (Приказ Минфина от 02.07.2010 № 66н):

ИСРБ = (Строка 1600Н + Строка 1600К) / 2

Где Строка 1600Н – сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года;

Строка 1600К – сальдо строки 1600 бухгалтерского баланса на 31.12 отчетного года.

При этом средняя стоимость может рассчитываться как в отношении всего имущества организации, так и отдельных ее видов. К примеру, для определения оборачиваемости дебиторской задолженности средняя стоимость считается по дебиторке, а, скажем, для определения фондоемкости или фондовооруженности берется средняя стоимость основных средств.

Среднегодовая стоимость имущества для расчета налога на имущество

В отдельных случаях порядок расчета среднегодовой стоимости нормативно регламентируется. Именно так обстоит дело с определением среднегодовой стоимости основных средств при расчете налога на имущества. Формулу расчета мы приводили в отдельной консультации.

Также читайте:

glavkniga.ru

Как рассчитать среднегодовую стоимость основных средств — Finance-EXP.ru

Ключевой особенностью основных средств (ОС) принято считать продолжительный характер эксплуатации, который составляет больше одного в течении производственного цикла. За это время подразумевается неспешное возмещение стоимости данных активов с помощью амортизационных отчислений. Помимо этого, процесс расчета амортизационных сумм требует определения их среднегодовой стоимости. В этой статье мы рассмотрим, что такое среднегодовая стоимость основных средств и как ее рассчитать.

Основная цель учета ОС

Среднегодовая стоимость основных средств — это показатель, который полностью отображает общую стоимость ОС компании. В экономической деятельности любого предприятия учет основных средств преследует такие основные цели, как:

- аккумулирование реального размера понесенных затрат, которые имеют прямое отношение к учетному процессу;

- верное документальное оформление и отображение в указанный период операций по их передвижению;

- расчет верных результатов, которые получены в результате реализации ОС и остального выбытия;

- подсчет реальных убытков, которые имели месту в связи с содержанием ОС;

- полный контроль за активами, которые принимают участие в учетном процессе;

- исследование использования ОС;

- получение необходимых сведений об основных средствах, которые нужны для отчетности.

Важно заметить, что данный вид расчета следует производить исходя из размера налога на имущество, оплату за которое совершает любая компания согласно действующему налоговому законодательству. Стоит также брать во внимание и расчет показателей эксплуатационного использования ОС, таких как фондоотдача и фондоемкость. Сама процедура учетного процесса основных средств четко регламентируется действующими правовыми актами.

Наиболее существенными документами в этом плане принято считать:

- ПБУ 6/01 “Учет ОС” №26н;

- методическое пособие ОС №91н.

На указанные нормативные документы следует обращать внимание и при осуществлении расчета. Это объясняется тем, что кроме целей учета основных средств и условий, которые необходимо соблюдать единовременно для признания активов в процессе учета еще и регламентируется определенный порядок формирования их стоимости.

Кроме этого, цена, которая сформирована по всем действующим правилам, прописанными в документах, будет в дальнейшем использоваться в процессе подсчета среднегодовой стоимости активов. Сам подсчет среднегодовой стоимости при исчислении налога на имеющееся имущество, прежде всего, опирается на такую правую базу, как:

- статья 376 Налогового Кодекса РФ;

- Письма Министерства Финансов №03-05-05.

Разновидности стоимости ОС

Согласно указанным выше правовым актам, ОС может иметь несколько типов стоимости, а именно:

- первичную;

- восстановительную;

- остаточную.

Обратите внимание: если говорить о первичном типе стоимости, то он формируется в результате постановки основных средств на бухгалтерский учет.

Весь процесс ее создания подробно описан в ПБУ 6/01 и во многом зависит от варианта получения компанией активов:

- в процессе приобретения либо формирования своими силами,- данная сумма реально понесенных компанией убытков, которые имеют прямое отношение к покупкам либо формированию. Стоит отметить, что в данном случае оплата НДС и другие налоги во внимание не берутся;

- в процессе получения вклада в уставной капитал компании,- под этим подразумевается оценка активов в денежной единице, которая согласована между учредителями фирмы;

- при получении дара,- под этим подразумевается рыночная себестоимость активов, которая актуальна на дату постановки на учет;

- в процессе получения по бартерным соглашениям,- себестоимость передаваемых ценностей.

Если говорить об изменении первичной стоимости, то это возможно только в таких случаях, как:

- процесс кардинального изменения основных средств. Это возможно при дооборудовании, реконструкции, модернизации и так далее;

- процесс переоценки ОС.

Что касается восстановительной стоимости, то она может осуществляться в таких случаях, как:

- восстановление имущества, что несет за собой изменение первичной стоимости;

- осуществление дооценки либо уценки непосредственно самого имущества.

Что касается остаточной стоимости, то под ней подразумевается первичная стоимость, но при этом минус амортизация.

Расчет среднегодовой стоимости основных средств

Если рассуждать о том, как найти среднегодовую стоимость основных средств, то можно воспользоваться несколькими способами. При этом выбор способа расчета ОС напрямую зависит от цели расчета и необходимой точности, которая должна получиться в конечном итоге. Так, нижепредставленная формула расчета не подразумевает ввод-вывод ОС. Это практикуется в том случае, когда в особой точности нет необходимости.

Базовые формулы расчетов стоимости ОС

Осуществить расчет показателя среднегодовой отчетности основных средств можно таким образом:

Средняя_цена = (Цена (н.г.) + Цена (к.г.))/2, где Цена (н.г.) и Цена (к.г.) – цена основных средств, по состоянию на 1 января и 31 декабря того года, за который осуществляется расчет.

Стоит отметить, что цену на 31 декабря можно рассчитать по следующей формуле:

Цена (к.г.) = Цена (н.г.)+Цена (введ)-Цена (выб), где Цена (выб) и (введ),- цена ОС, непосредственно введенных и списанных на протяжении всего года.

Обратите внимание: важным моментом является тот факт, что при всех расчетах должна быть использована балансовая стоимость остаточных средств.

Существует несколько методик расчета стоимости ОС

Существует несколько методик расчета стоимости ОС

Расчет среднегодовой полной учетной стоимости ОС

При необходимости получения более точных расчетов, необходимо также брать во внимание и тот месяц, при котором было списание либо ввод основных средств. Чтобы узнать, как посчитать среднегодовую полную учетную стоимость основных средств, обратимся к использованию одной из нескольких формул, которые мы рассмотрим далее. Самая популярная формула, которая применяется при осуществлении расчета показателя ОС (фондоотдачи, фондоемкости и так далее) выглядит так:

Ст-сть средняя= Ст-сть (н.г.)+Р1/12хСт-сть (введ)-Р2/12хСт-сть (выб), где Р1 и Р2,- общее число месяцев, которые прошли с момента ввода и списания основных средств.

Также, здесь имеет место быть формула средней хронологической:

Ст-сть средняя=[(Ст-сть(1н.м)+Ст-сть(1к.м))/2+(Ст-сть(2н.м)+Ст-сть(2к.м))/2…+(Ст-сть(Nн.м) +Ст-сть(Nк.м))/2] /12, где:

- ст-сть(1н.м), Ст-сть(2н.м),…Ст-сть(Nн.м) – цена ОС на начало 1-го, 2-го, N-го месяца;

- ст-сть(1к.м), Ст-сть(2к.м),…Ст-сть(Nк.м) – цена ОС на конец 1-го, 2-го, N-го месяца.

Расчет налога на имущество

Для осуществления расчета при исчислении налога на имущество компании применяется следующая формула:

Средняя ст-сть= (Ст-сть(n1) + Ст-сть(n2) +…+ Ст-сть(nn) + Ст-сть(к)) /13, где

- ст-сть(n1), Ст-сть(n2)…Ст-сть(nn) – остаточная цена ОС на первое число 1-ого,2-ого… месяца действия налогового периода;

- ст-сть(к) – остаточная цена ОС на последние числа действия налогового периода;

- 13,- это число, полученное путем прибавления к 12 месяцам налогового периода единицы.

Обратите внимание: при составлении расчетов авансовых выплат за 3,6 либо 9 месяцев, знаменатель получается вследствие суммирования единицы к данным месяцам. Важно заметить, что при осуществлении подобных расчетов основных средств не берется во внимание активы и налоговая база, непосредственно к которой было использована кадастровая стоимость.

Для учета срок пользования основными средствами должен быть не менее 12 месяцев

Для учета срок пользования основными средствами должен быть не менее 12 месяцев

Расчет среднегодовой стоимости ОС по балансу

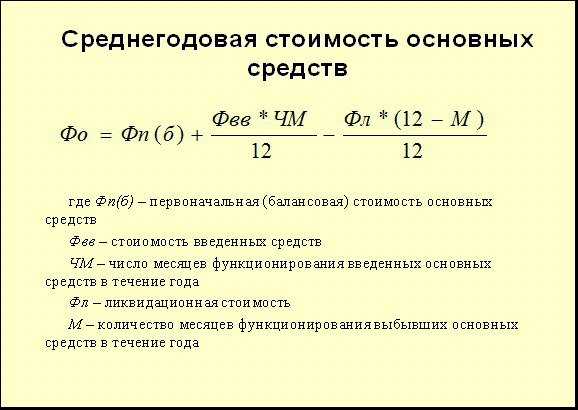

Следующая формула поможет узнать, как рассчитать среднегодовую стоимость основных средств по балансу. Она имеет вид:

Фо=Фп(балансовая)+ (Фвв*КР)/12 – (Фл*(12 — Р))/12, где

- Фп (балансовая),- балансовая ст-сть ОС;

- Фвв,- введенные средства;

- КР,- общее количество месяцев;

- Фл,- Ликвидационная цена;

- Р, — общее количество месяцев, при которых функционировали ОС на протяжении текущего года.

Наиболее неточным является тот способ расчета стоимости ОС, в котором не берется во внимание месяц, где было место вводу либо списанию основных средств. Для достижения максимально достоверных результатов исчисления, необходимо применять одну из формул, которые берут во внимание этот месяц. Как показывает практика, наилучшим вариантом считается формула средней хронологической.

Поделитесь в соц.сетях:

Google+

Telegram

Vkontakte

finance-exp.ru

Среднегодовая стоимость ОПФ

Актуально на: 14 февраля 2018 г.

Что относится к основным средствам (ОС) организации в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации. А что понимается под основными производственными фондами (ОПФ) и как рассчитывается среднегодовая стоимость ОПФ?

Как определить среднегодовую стоимость основных производственных фондов

В действующем законодательстве нет понятия ОПФ. Обычно ОПФ рассматриваются в противовес непроизводственным основным фондам. Под первыми понимается часть объектов основных средств, которые непосредственно задействованы в процессах производства продукции, выполнения работ или оказания услуг или создают условия для этих процессов (например, здания, и сооружения, машины и оборудование, вычислительная техника, транспорт и т.д.). А непроизводственные основные фонды – это объекты культурно-бытового назначения (к примеру, столовая или кинотеатр). Однако с точки зрения коммерческой организации, непроизводственные фонды к ОС не относятся в принципе. Поэтому часто термины «ОПФ» и «ОС» рассматриваются как равнозначные.

Тем не менее, в целях планирования и анализа показателей организация может производить группировку объектов ОС, относя их к ОПФ или иным видам на основе любых других критериев. К примеру, считать ОПФ только активную часть ОС, которая задействована в производстве (к примеру, станки), а здание заводоуправления к ОПФ может уже не относить.

Соответственно, и по данным бухгалтерского учета стоимость ОПФ может как соответствовать сальдо счета 01 «Основные средства», так и быть только частью этого показателя. В последнем случае, для выделения доли ОПФ в стоимости основных средств используется информация аналитического учета.

Среднегодовая стоимость ОПФ (ОПФСГ) может рассчитываться различными способами. Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года:

ОПФСГ = (ОПФН + ОПФК) / 2

При этом может использоваться как первоначальная стоимость ОПФ, так и остаточная стоимость.

Учитывая, что стоимость ОПФ может существенно изменяться в течение года, для сглаживания возможных скачков и более точного усреднения может использоваться формула, аналогичная той, что используется для определения среднегодовой стоимости при расчете налога на имущество (п. 4 ст. 376 НК РФ):

ОПФСГ = (ОПФ01.01 + ОПФ01.02 + … + ОПФ01.12 + ОПФ31.12) / 13

где ОПФ01.01, ОПФ01.02, …, ОПФ31.12 — стоимость ОПФ на 01.01, 01.02 … 31.12 отчетного года соответственно.

Значение среднегодовой стоимости ОПФ применяется при анализе показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности.

А какая для среднегодовой стоимости основных фондов формула по балансу? Об этом мы рассказывали в отдельной консультации.

Также читайте:

glavkniga.ru

Среднегодовая стоимость основных средств: формула расчета

Ключевой особенностью основных средств (ОС) принято считать продолжительный характер эксплуатации, который составляет больше одного в течении производственного цикла. За это время подразумевается неспешное возмещение стоимости данных активов с помощью амортизационных отчислений. Помимо этого, процесс расчета амортизационных сумм требует определения их среднегодовой стоимости. В этой статье мы рассмотрим, что такое среднегодовая стоимость основных средств и как ее рассчитать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Основная цель учета ОС

Среднегодовая стоимость основных средств — это показатель, который полностью отображает общую стоимость ОС компании. В экономической деятельности любого предприятия учет основных средств преследует такие основные цели, как:

- аккумулирование реального размера понесенных затрат, которые имеют прямое отношение к учетному процессу;

- верное документальное оформление и отображение в указанный период операций по их передвижению;

- расчет верных результатов, которые получены в результате реализации ОС и остального выбытия;

- подсчет реальных убытков, которые имели месту в связи с содержанием ОС;

- полный контроль за активами, которые принимают участие в учетном процессе;

- исследование использования ОС;

- получение необходимых сведений об основных средствах, которые нужны для отчетности.

Важно заметить, что данный вид расчета следует производить исходя из размера налога на имущество, оплату за которое совершает любая компания согласно действующему налоговому законодательству. Стоит также брать во внимание и расчет показателей эксплуатационного использования ОС, таких как фондоотдача и фондоемкость. Сама процедура учетного процесса основных средств четко регламентируется действующими правовыми актами.

Наиболее существенными документами в этом плане принято считать:

- ПБУ 6/01 “Учет ОС” №26н;

- методическое пособие ОС №91н.

На указанные нормативные документы следует обращать внимание и при осуществлении расчета. Это объясняется тем, что кроме целей учета основных средств и условий, которые необходимо соблюдать единовременно для признания активов в процессе учета еще и регламентируется определенный порядок формирования их стоимости.

Кроме этого, цена, которая сформирована по всем действующим правилам, прописанными в документах, будет в дальнейшем использоваться в процессе подсчета среднегодовой стоимости активов. Сам подсчет среднегодовой стоимости при исчислении налога на имеющееся имущество, прежде всего, опирается на такую правую базу, как:

- статья 376 Налогового Кодекса РФ;

- Письма Министерства Финансов №03-05-05.

Разновидности стоимости ОС

Согласно указанным выше правовым актам, ОС может иметь несколько типов стоимости, а именно:

- первичную;

- восстановительную;

- остаточную.

Обратите внимание: если говорить о первичном типе стоимости, то он формируется в результате постановки основных средств на бухгалтерский учет.

Весь процесс ее создания подробно описан в ПБУ 6/01 и во многом зависит от варианта получения компанией активов:

- в процессе приобретения либо формирования своими силами,- данная сумма реально понесенных компанией убытков, которые имеют прямое отношение к покупкам либо формированию. Стоит отметить, что в данном случае оплата НДС и другие налоги во внимание не берутся;

- в процессе получения вклада в уставной капитал компании,- под этим подразумевается оценка активов в денежной единице, которая согласована между учредителями фирмы;

- при получении дара,- под этим подразумевается рыночная себестоимость активов, которая актуальна на дату постановки на учет;

- в процессе получения по бартерным соглашениям,- себестоимость передаваемых ценностей.

Если говорить об изменении первичной стоимости, то это возможно только в таких случаях, как:

- процесс кардинального изменения основных средств. Это возможно при дооборудовании, реконструкции, модернизации и так далее;

- процесс переоценки ОС.

Что касается восстановительной стоимости, то она может осуществляться в таких случаях, как:

- восстановление имущества, что несет за собой изменение первичной стоимости;

- осуществление дооценки либо уценки непосредственно самого имущества.

Что касается остаточной стоимости, то под ней подразумевается первичная стоимость, но при этом минус амортизация.

Расчет среднегодовой стоимости основных средств

Если рассуждать о том, как найти среднегодовую стоимость основных средств, то можно воспользоваться несколькими способами. При этом выбор способа расчета ОС напрямую зависит от цели расчета и необходимой точности, которая должна получиться в конечном итоге. Так, нижепредставленная формула расчета не подразумевает ввод-вывод ОС. Это практикуется в том случае, когда в особой точности нет необходимости.

Базовые формулы расчетов стоимости ОС

Осуществить расчет показателя среднегодовой отчетности основных средств можно таким образом:

Средняя_цена = (Цена (н.г.) + Цена (к.г.))/2, где Цена (н.г.) и Цена (к.г.) – цена основных средств, по состоянию на 1 января и 31 декабря того года, за который осуществляется расчет.

Стоит отметить, что цену на 31 декабря можно рассчитать по следующей формуле:

Цена (к.г.) = Цена (н.г.)+Цена (введ)-Цена (выб), где Цена (выб) и (введ),- цена ОС, непосредственно введенных и списанных на протяжении всего года.

Обратите внимание: важным моментом является тот факт, что при всех расчетах должна быть использована балансовая стоимость остаточных средств.

Существует несколько методик расчета стоимости ОС

Расчет среднегодовой полной учетной стоимости ОС

При необходимости получения более точных расчетов, необходимо также брать во внимание и тот месяц, при котором было списание либо ввод основных средств. Чтобы узнать, как посчитать среднегодовую полную учетную стоимость основных средств, обратимся к использованию одной из нескольких формул, которые мы рассмотрим далее. Самая популярная формула, которая применяется при осуществлении расчета показателя ОС (фондоотдачи, фондоемкости и так далее) выглядит так:

Ст-сть средняя= Ст-сть (н.г.)+Р1/12хСт-сть (введ)-Р2/12хСт-сть (выб), где Р1 и Р2,- общее число месяцев, которые прошли с момента ввода и списания основных средств.

Также, здесь имеет место быть формула средней хронологической:

Ст-сть средняя=[(Ст-сть(1н.м)+Ст-сть(1к.м))/2+(Ст-сть(2н.м)+Ст-сть(2к.м))/2…+(Ст-сть(Nн.м) +Ст-сть(Nк.м))/2] /12, где:

- ст-сть(1н.м), Ст-сть(2н.м),…Ст-сть(Nн.м) – цена ОС на начало 1-го, 2-го, N-го месяца;

- ст-сть(1к.м), Ст-сть(2к.м),…Ст-сть(Nк.м) – цена ОС на конец 1-го, 2-го, N-го месяца.

Расчет налога на имущество

Для осуществления расчета при исчислении налога на имущество компании применяется следующая формула:

Средняя ст-сть= (Ст-сть(n1) + Ст-сть(n2) +…+ Ст-сть(nn) + Ст-сть(к)) /13, где

- ст-сть(n1), Ст-сть(n2)…Ст-сть(nn) – остаточная цена ОС на первое число 1-ого,2-ого… месяца действия налогового периода;

- ст-сть(к) – остаточная цена ОС на последние числа действия налогового периода;

- 13,- это число, полученное путем прибавления к 12 месяцам налогового периода единицы.

Обратите внимание: при составлении расчетов авансовых выплат за 3,6 либо 9 месяцев, знаменатель получается вследствие суммирования единицы к данным месяцам. Важно заметить, что при осуществлении подобных расчетов основных средств не берется во внимание активы и налоговая база, непосредственно к которой было использована кадастровая стоимость.

Для учета срок пользования основными средствами должен быть не менее 12 месяцев

Расчет среднегодовой стоимости ОС по балансу

Следующая формула поможет узнать, как рассчитать среднегодовую стоимость основных средств по балансу. Она имеет вид:

Фо=Фп(балансовая)+ (Фвв*КР)/12 – (Фл*(12 — Р))/12, где

- Фп (балансовая),- балансовая ст-сть ОС;

- Фвв,- введенные средства;

- КР,- общее количество месяцев;

- Фл,- Ликвидационная цена;

- Р, — общее количество месяцев, при которых функционировали ОС на протяжении текущего года.

Наиболее неточным является тот способ расчета стоимости ОС, в котором не берется во внимание месяц, где было место вводу либо списанию основных средств. Для достижения максимально достоверных результатов исчисления, необходимо применять одну из формул, которые берут во внимание этот месяц. Как показывает практика, наилучшим вариантом считается формула средней хронологической.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

vashbiznesplan.ru