Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Если вам необходим детальный расчет с указанием точных дат, плавающей ставкой и возможностью вносить досрочные платежи, воспользуйтесь расширенным кредитным калькулятором.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На каждом очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Вот так ключевая ставка она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2023 год

- Тип кредита.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше. - Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Аннуитетный

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

Дифференцированный

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

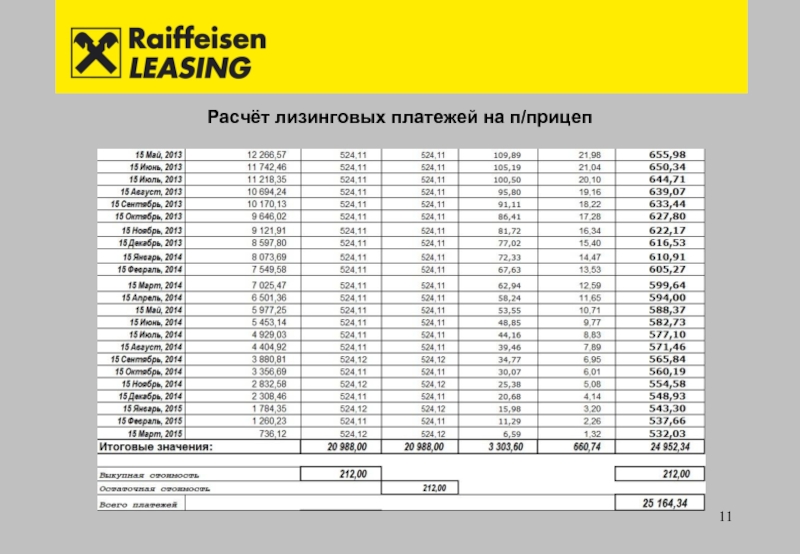

Полуприцеп грузовой с тентом KRONE PROFI SD

- Прицепы и полуприцепы

- Полуприцеп

- Полуприцеп: Грузовой с тентом

- Полуприцеп грузовой с тентом KRONE PROFI SD

28 303 р.

В лизинг в месяц

аванс до 39%, срок до 60 месяцев

Стоимость техники 9700 $

Платёж в месяц

Я понимаю и согласен с правилами обработки персональных данных

Отправить заявку

Нажимая кнопку «Отправить заявку» вы даёте согласие на обработку, хранение и передачу ваших персональных данных ООО «Автоклассифайд», ИООО «Микро Лизинг». Предварительный расчёт стоимости в месяц не является публичной офертой

Ваша заявка принята

Предварительный расчет не является публичной офертой. С вами свяжется лизинговая компания для точного расчета.

Полуприцеп грузовой с тентом KRONE PROFI SD

п/прицеп в хорошем рабочем состоянии, ровный пол, хороший тент, новые колодки, перебранные суппорта. Цена без НДС. Торг. Есть несколько вариантов. Если телефон не доступен набирайте на Viber или WhatsApp

Дополнительные опции:

- ABS

- EBS

Покупка в лизинг

- аванс до 39%

- срок до 60 месяцев

Стоимость техники 9700 $

Платёж в месяц

Я понимаю и согласен с правилами обработки персональных данных

Отправить заявку

Нажимая кнопку «Отправить заявку» вы даёте согласие на обработку, хранение и передачу ваших персональных данных ООО «Автоклассифайд», ИООО «Микро Лизинг». Предварительный расчёт стоимости в месяц не является публичной офертой

Предварительный расчёт стоимости в месяц не является публичной офертой

Ваша заявка принята

Скоро с вами свяжется сотрудник лизинговой компании и ответит на все интересующие вас вопросы.

Укажите причину вашей жалобы

Товар проданСлишком низкая ценаНеправильный номер телефонаПродажа запчастейПредложение услугДублирование объявленийНеверно указана странаНеверная категория, маркаДругая причина

Комментарий, если необходимо

Скоро модератор проверит это объявление и примет решение, как с ним поступить. Спасибо, что участвуете в улучшении нашего сайта!

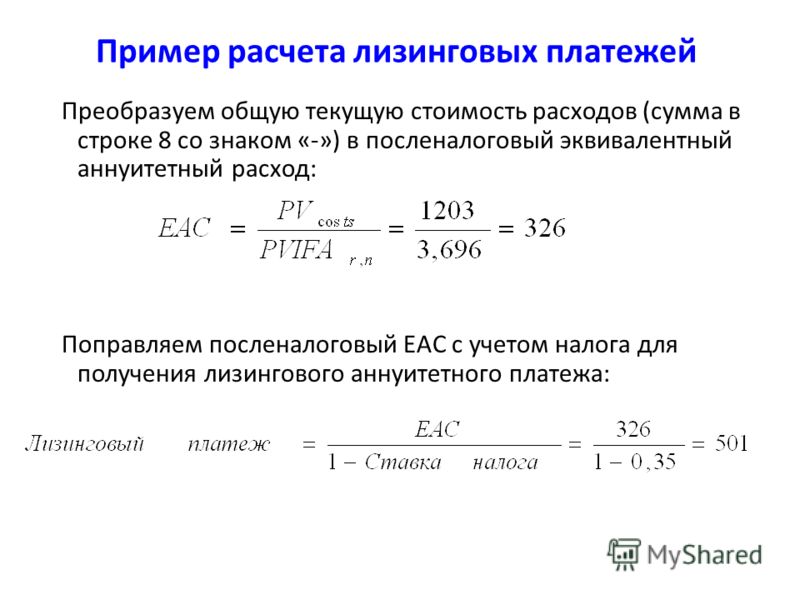

Руководство по арендным платежам, расчетам арендных платежей и остаточной стоимости ALG

Последнее изменение: 28 мая 2019 г., Джефф Острофф

В этой главе:

- Максимальная стоимость важна

- Как рассчитывается ежемесячный арендный платеж

- Реальный пример #1

- Реальный пример #2

- Переговоры об аренде

1.

Максимальная стоимость важна

Максимальная стоимость важнаНе позволяйте дилеру говорить вам, чтобы вы не беспокоились о максимальной стоимости, потому что она не влияет на вас. Оно делает! Это имеет значение в ваших платежах. Они продолжают указывать ежемесячные платежи, чтобы отвлечь внимание. Обратите внимание на стоимость всей сделки.

2. Как рассчитывается ежемесячный арендный платеж

Есть 3 компонента:

- Ежемесячная амортизационная плата = (Чистая капитальная стоимость — Остаток) ÷ Срок аренды

- Ежемесячная плата за финансирование = (Чистая капитальная стоимость + Остаток) x Денежный фактор

- Налог с продаж (амортизационный сбор + финансовый сбор) x ставка налога

В таких штатах, как Иллинойс, Техас и некоторых других, они облагают вас налогом в соответствии с авансовой суммой предельной суммы. Это очень несправедливо, потому что вы используете только около 50% капитала, а затем возвращаете автомобиль.

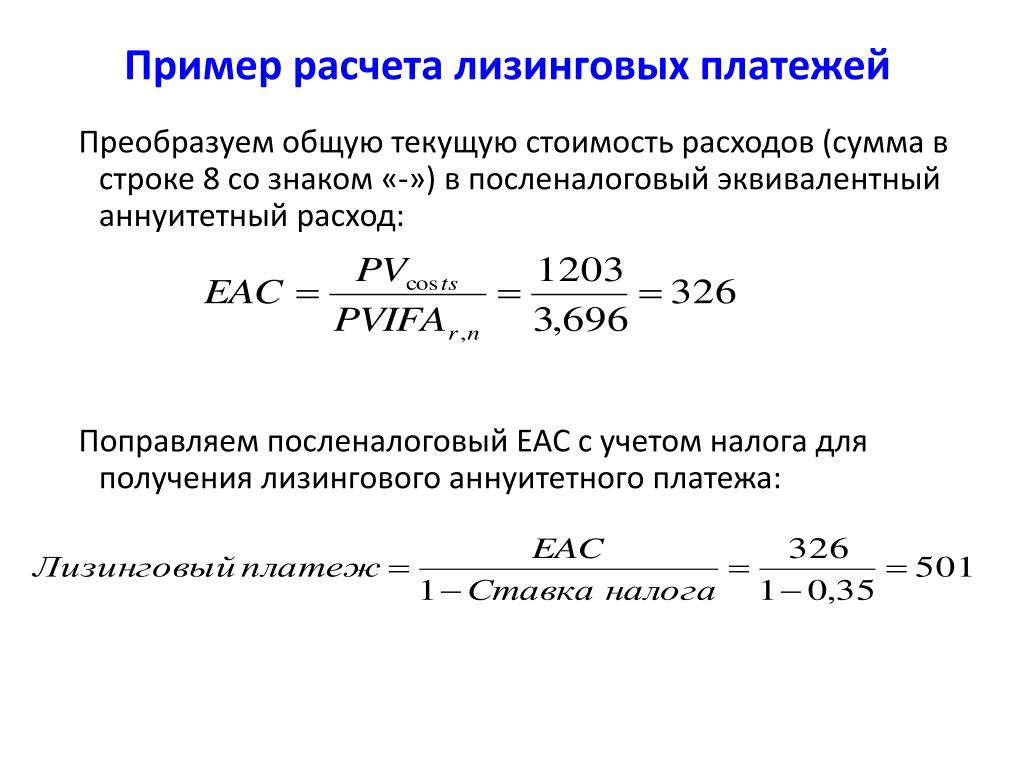

Пример

Предположим, вы арендуете автомобиль на 36 месяцев, скорректированная предельная стоимость составляет 35 000 долларов. Они дают вам остаток в размере 54% через 36 месяцев (18 900 долларов США). Вы также можете убедиться в этом, если у вас есть программное обеспечение ALG Lease Residual Value. Они сообщают, что денежный фактор составляет 0,00333 (эквивалентно 8% годовых).

- Ежемесячная амортизационная плата = ($35,000 — $18,900) ÷ 36 = $447,22

- Ежемесячные финансовые расходы = (35 000 долл. США + 18 900 долл. США) x 0,00333 = 179,49 долл. США

- Налог с продаж = (447,22 долл. США + 179 долл. США0,49) x 0,06 (налог Флориды равен 6%) = 37,60 долларов США

Общий ежемесячный платеж = 447,22 долл. США + 179,49 долл. США + 37,60 долл. США = 664,31 долл. США

В течение 36 месяцев это будет стоить вам 23 915 долл. США. Если вы купите автомобиль в конечном итоге по его остаточной стоимости в размере 18 900 долларов США, ваша общая стоимость составит 42 815 долларов США + авансовые платежи (банковский сбор, плата за услуги дилера, безопасность и т. д.). Покупка обычно дешевле в долгосрочной перспективе. Если бы вы купили автомобиль с 8% годовых в течение тех же 3 лет, ваши ежемесячные платежи составили бы 1 162,57 доллара, но ваша общая стоимость составляет всего 41 852,84 доллара.

д.). Покупка обычно дешевле в долгосрочной перспективе. Если бы вы купили автомобиль с 8% годовых в течение тех же 3 лет, ваши ежемесячные платежи составили бы 1 162,57 доллара, но ваша общая стоимость составляет всего 41 852,84 доллара.

Электронная таблица калькулятора лизинга Скачать

Я создал электронную таблицу Excel для расчета ваших арендных платежей (щелкните здесь, чтобы загрузить ее). Я основывал его на форме арендной платы модели М Федеральной торговой комиссии с некоторыми улучшениями. Я настоятельно рекомендую вам загрузить его и попрактиковаться с ним на старом договоре аренды или некоторых примерах на этой странице. Усовершенствования, которые я сделал, включают в себя денежный фактор и строки для других затрат на закрытие, таких как привлечение дилера. Он покажет вам, сколько будет стоить вся аренда. Это то, что дилеры никогда не говорят вам. Инструкции находятся на вкладке «Инструкции». Программное обеспечение Expert Lease Pro еще лучше, чем эта электронная таблица, в которое встроены остаточные значения ALG. Вам понадобится это программное обеспечение для точного расчета договоров аренды Ford, которые немного отличаются из-за их «скрытых» денежных факторов, что делает мою электронную таблицу для них неподходящей.

Вам понадобится это программное обеспечение для точного расчета договоров аренды Ford, которые немного отличаются из-за их «скрытых» денежных факторов, что делает мою электронную таблицу для них неподходящей.

Вы заметите, что в электронной таблице я не сделал ячейки для ввода MSRP. Вы никогда не захотите, чтобы MSRP была указана в договоре аренды, потому что вам нужна согласованная предельная стоимость, которая меньше, чем MSRP. Единственное, для чего используется MSRP, — это расчет остаточной стоимости, но электронная таблица просто позволяет вам ввести расчетную остаточную стоимость.

3. Реальный пример #1

Вот пример от посетителя, который написал мне по электронной почте, чтобы рассказать, как его обманули. Прежде чем войти, покупатель изучил все цены и подсчитал цифры в таблице ниже. Дилер также подсчитал цифры и показал им меньший ежемесячный платеж. Хорошая сделка, верно? Неправильный! Изучите затраты в таблице:

| Товар | Что рассчитал покупатель | Что рассчитал дилер |

| Рекомендуемая производителем розничная цена | 22 600 долл. США США | 22 600 долл. США 9 0065 |

| Лучшее предложение | 20 800 долларов | 23 000 долларов (на 400 долларов больше рекомендованной производителем розничной цены!) |

| Регистрационный сбор | 500 долларов | 500 долларов |

| Валовая капитализированная стоимость | 21 300 долларов | 23 500 долларов |

| Остаток (% * MSRP) | 12 430 долларов (55%) | 14 012 долларов (62%) |

| Первоначальный взнос | 3 500 долларов | 4 297 долларов | Скорректированная предельная стоимость | 17 800 долл. США | 19 203 долл. США |

| Амортизация во время аренды | 5 370 долл. США | $5,191 |

| Денежный фактор | 0,00316 (7,58%) | 0,002844 (6,82%) |

| Ежемесячный платеж (вкл. 7% налога) | 262 долл. США | 257 долл. США США |

| Общая стоимость аренды (аванс + платежи) | $12 932 | $13 549 |

| Общая стоимость аренды (если автомобиль куплен в конце) | $2 5,272 | $27,598 |

Это мошенничество с учебниками. Обратите внимание на предметы, выделенные красным? Продавец завысил их. Ежемесячные платежи были меньше, поэтому продавец сосредоточил внимание покупателя на платежах, а не на общей картине. Покупатель понятия не имел, что дилер взял с него 400 долларов сверх рекомендованной розничной цены! Кроме того, дилер потребовал 79 долларов.7 дополнительных наличных, что еще больше снижает максимальную стоимость. Убыток покупателя составляет 617 долларов по общей стоимости аренды, указанной в таблице. Насколько ниже платежи? Они увеличили денежные средства до 4297 долларов, искусственно завысили остаточную стоимость, чтобы амортизация была меньше, и использовали немного меньший денежный коэффициент.

Реальный пример #2

Вот объявление об аренде на 30 месяцев. По крайней мере, они раскрывают то, что вам нужно в начале (более 6 490 долларов США для закрытия). Этот высокий авансовый платеж используется для снижения максимальной стоимости, что заставляет вас думать, что ваши платежи низки. Они отвлекают ваше внимание на «низкие» ежемесячные платежи. Зачем вам тратить столько денег на машину, которой у вас нет?

По крайней мере, они раскрывают то, что вам нужно в начале (более 6 490 долларов США для закрытия). Этот высокий авансовый платеж используется для снижения максимальной стоимости, что заставляет вас думать, что ваши платежи низки. Они отвлекают ваше внимание на «низкие» ежемесячные платежи. Зачем вам тратить столько денег на машину, которой у вас нет?

Для этого примера я заполнил электронную таблицу по аренде согласно Положению М. Нажмите здесь, чтобы загрузить его и просмотреть, пока вы читаете комментарии ниже.

Мелким шрифтом в объявлении упоминается, что «цена продажи» автомобиля составляет полную рекомендованную производителем розничную цену (61 640 долларов США). Я исследовал и обнаружил, что счет дилера составляет всего 54 495 долларов! Они также получают 2% удержания от завода в размере 1232 долларов. Это означает, что дилер заплатил только 54 494 доллара — 1 232 доллара = 53 263 доллара, а прибыль составит 8 377 долларов! Вы еще не видите красного?

Кроме того, мелким шрифтом написано, что «оплата не включает налоги», так что добавьте налог Флориды 6% к 740 долларам. Теперь ваш реальный ежемесячный платеж составляет $784. Мелким шрифтом написано, что вы ограничены 25 000 миль в течение 30 месяцев аренды, поэтому они скрывают смехотворный лимит в 10 000 миль в год. Кроме того, при сдаче автомобиля вы должны заплатить комиссию за расторжение договора в размере 250 долларов США. Как вы думаете, каковы ваши шансы вернуть залог в размере 750 долларов? Они могли найти лишнего износа на 850 долларов. А вот мой любимый, «при условии одобрения кредита». Это означает, что вряд ли вам понравится эта отличная сделка.

Теперь ваш реальный ежемесячный платеж составляет $784. Мелким шрифтом написано, что вы ограничены 25 000 миль в течение 30 месяцев аренды, поэтому они скрывают смехотворный лимит в 10 000 миль в год. Кроме того, при сдаче автомобиля вы должны заплатить комиссию за расторжение договора в размере 250 долларов США. Как вы думаете, каковы ваши шансы вернуть залог в размере 750 долларов? Они могли найти лишнего износа на 850 долларов. А вот мой любимый, «при условии одобрения кредита». Это означает, что вряд ли вам понравится эта отличная сделка.

Давайте проверим их математику, взглянув на таблицу, которую я заполнил. Это было довольно просто, но они не предоставили нам денежный фактор, так что давайте разбираться.

Ежемесячная амортизационная плата = (Нетто предельная стоимость — Остаток) ÷ Срок аренды

(56 640 — 41 299 долл. США) ÷ 30 = 511,37 долл. США = 228,63

долл. СШАДалее,

Ежемесячные финансовые расходы = (Чистая капитальная стоимость + Остаток) x Денежный фактор.

$228,63 = ($56 640 + $41 299) x Денежный фактор

Теперь вспомним алгебру Денежный фактор = $228,63 ÷ $97 939

Итак, денежный фактор равен 0,002335

Теперь вы можете видеть все насмешки с их номерами, включая ежемесячный платеж и сумма всех ежемесячных платежей в коричневой секции.

Посмотрите на общую стоимость аренды в оранжевом разделе. Обратите внимание, что это почти 29 000 долларов? Вот во сколько это обходится вам с ежемесячными платежами, наличными, налогами, сборами и т. д. В объявлении говорится, что ежемесячные платежи в сумме составляют 22 200 долларов, но ваш мозг обманывает вас, заставляя думать, что именно столько будут ваши общие затраты. Но мы еще не закончили, ребята. Вы знаете, что будут взиматься пошлины за право собственности и регистрационные сборы. Если вы знаете эти цифры для своего штата, просто введите их.

5. Переговоры об аренде

Сумма в размере 61 640 долларов, указанная в объявлении, представляет собой предельную стоимость брутто. Здесь вы должны договориться о почти счете, который составляет 54 495 долларов. Если бы вы сделали это, ваши ежемесячные платежи были бы примерно на 260 долларов меньше! Дилер по-прежнему получает удержание в размере 1232 долларов, что неплохо для нескольких часов работы. Они будут рыдать у вас на плече, что заплатили за машину более 55 000 долларов. Это неправда. Они заняли деньги на машину под низкий процент и платят в среднем около 150 долларов в месяц за каждую машину на стоянке. Предлагая им сделку по счету-фактуре, они все равно получат 300% своих денег.

Здесь вы должны договориться о почти счете, который составляет 54 495 долларов. Если бы вы сделали это, ваши ежемесячные платежи были бы примерно на 260 долларов меньше! Дилер по-прежнему получает удержание в размере 1232 долларов, что неплохо для нескольких часов работы. Они будут рыдать у вас на плече, что заплатили за машину более 55 000 долларов. Это неправда. Они заняли деньги на машину под низкий процент и платят в среднем около 150 долларов в месяц за каждую машину на стоянке. Предлагая им сделку по счету-фактуре, они все равно получат 300% своих денег.

Продолжить чтение Законы об аренде и мошенничество, которых следует избегать >

Рассчитайте свой собственный арендный платеж!

Рассчитайте свой арендный платеж!

Расчет арендной платы за автомобиль на самом деле довольно прост, если только вы не решите его усложнить. Если вы уже рассчитали временную стоимость аннуитетов и единовременных выплат по их текущей стоимости, вам будет легко следовать статье. Если вы этого не сделали, обязательно прочитайте немного, прежде чем идти дальше.

Если вы этого не сделали, обязательно прочитайте немного, прежде чем идти дальше.

Возможно, вы захотите понять, что существуют определенные договоры аренды, которые требуют внесения авансовых платежей при подписании контракта. Расчет авансового платежа может показаться сложным, но он поможет вам, если вы немного изучили регулярный платеж. Арендные платежи будут осуществляться в течение двенадцати месяцев.

Сумма аренды

Под ней понимается стоимость арендованного актива на момент подписания договора аренды. Включая остаточную стоимость, он компенсирует текущую стоимость платежей, которые должны быть произведены в будущем по аренде.

Остаточная стоимость

Относится к общей стоимости активов к концу срока аренды. В большинстве случаев аренды автомобилей у человека будет возможность инвестировать в актив по истечении срока аренды. Например, предположим, что когда срок аренды истекает через три года, остаточная стоимость аренды автомобиля составляет 15 000 долларов США. В это время у вас будет возможность инвестировать в автомобиль за 15 000 долларов. Однако, если вы не решите инвестировать на этом этапе, автомобиль будет передан арендодателю.

В это время у вас будет возможность инвестировать в автомобиль за 15 000 долларов. Однако, если вы не решите инвестировать на этом этапе, автомобиль будет передан арендодателю.

Предоплата

Иногда при подписании контракта может потребоваться внести предоплату. Например, арендная плата составляет два авансовых платежа с ежемесячным платежом в размере 300 долларов США. Подписав договор аренды, вы должны будете заплатить два платежа (600 долларов США), а затем ваш первый регулярный платеж в размере 300 долларов США будет выплачен через месяц.

Расчет ежемесячного арендного платежа

Если предположить, что у вас нет авансовых платежей, расчет регулярного платежа не так сложен. Аренда рассматривается через ежемесячный платеж и остаточную стоимость. Например, предположим, что стоимость аренды составляет 3500 долларов, а остаточная стоимость — 1000 долларов. Ваш ежемесячный платеж будет составлять 123 доллара США.

Если вы хотите рассчитать ее самостоятельно, вам необходимо помнить о следующих шагах:

Шаг 1

Начните с расчета ежемесячной амортизации.