Инвентаризация основных средств — как часто проводится инвентаризация ос порядок проведения и в чем заключается

Основные средства проходят через процедуры инвентаризаций в регламентированном порядке. Точное число основных средств у каждого предприятия разное. В компании, занимающейся производством, их на балансе значительно больше.

Проверка основных средств делается для того, чтобы проверить:

- Сколько предметов ОС есть по факту.

- В каком состоянии находятся объекты, возможна ли их эксплуатация.

Организация обязана проверять не только предметы принадлежащие непосредственно ей, но и взятые на сохранение. Проводить инвентаризацию основных средств следует в месте, где находятся средства, под надзором человека, несущего за них ответственность. Это может быть руководитель или любой другой человек на которого возлагается материальная ответственность.

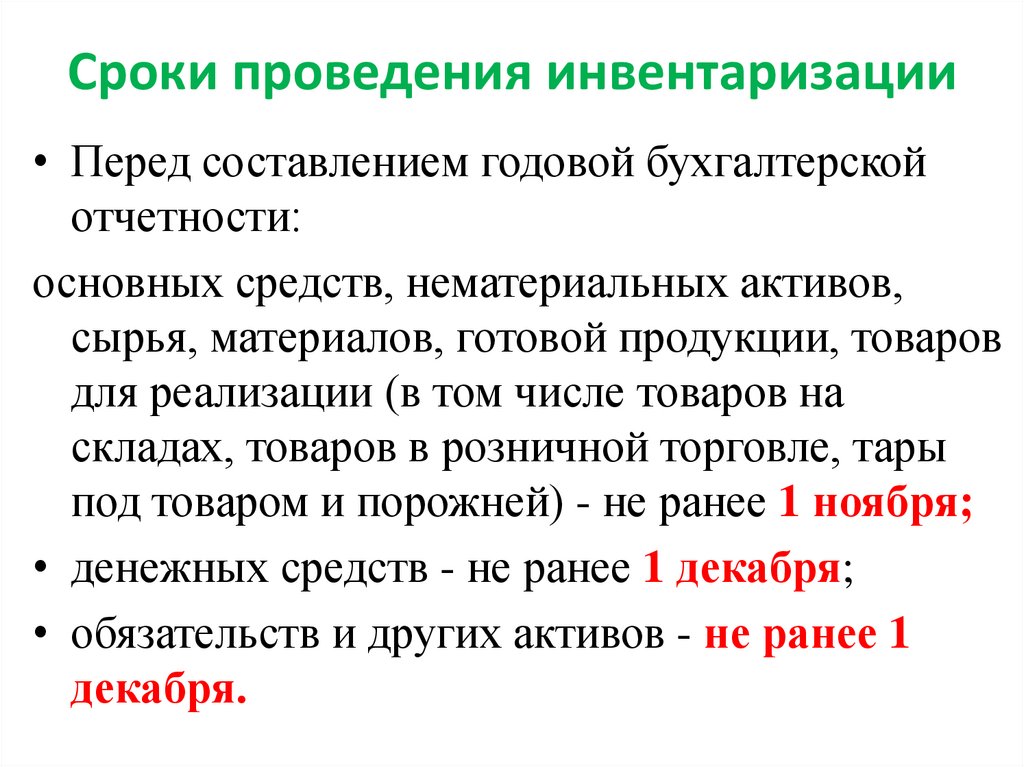

Существуют ли какие-либо временные границы инвентаризации

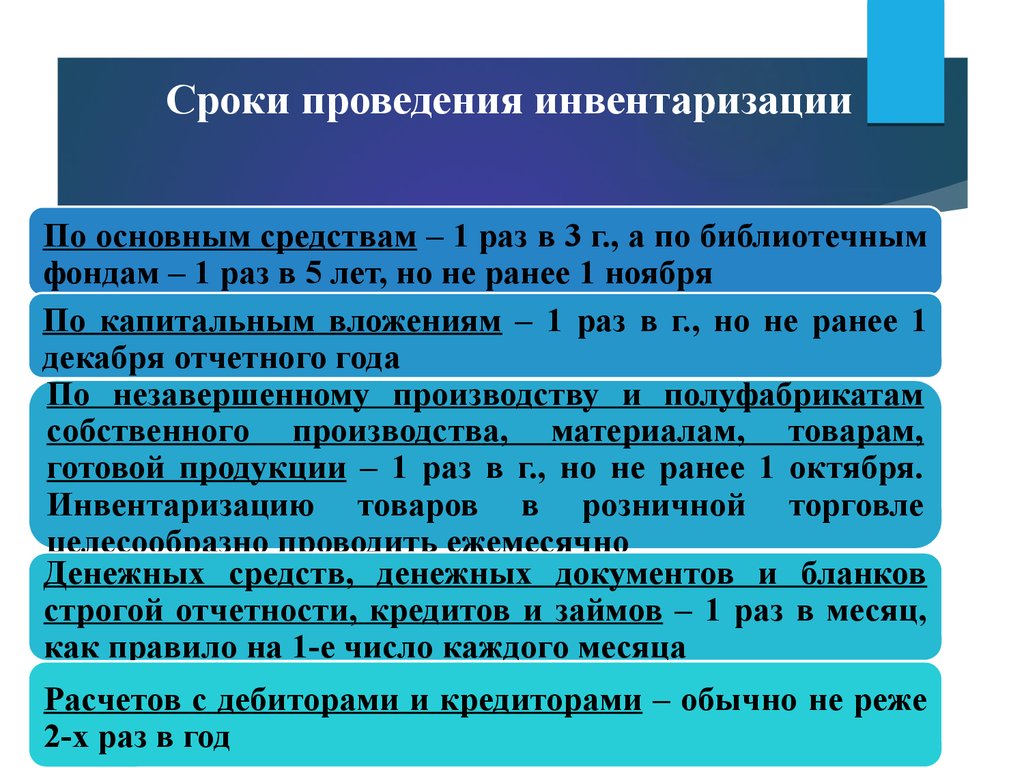

О С должны быть проверены как минимум один раз в течение трёх лет, библиотечные фонды инвентаризацию основных средств могут проходить чуть реже, один раз за пять лет.

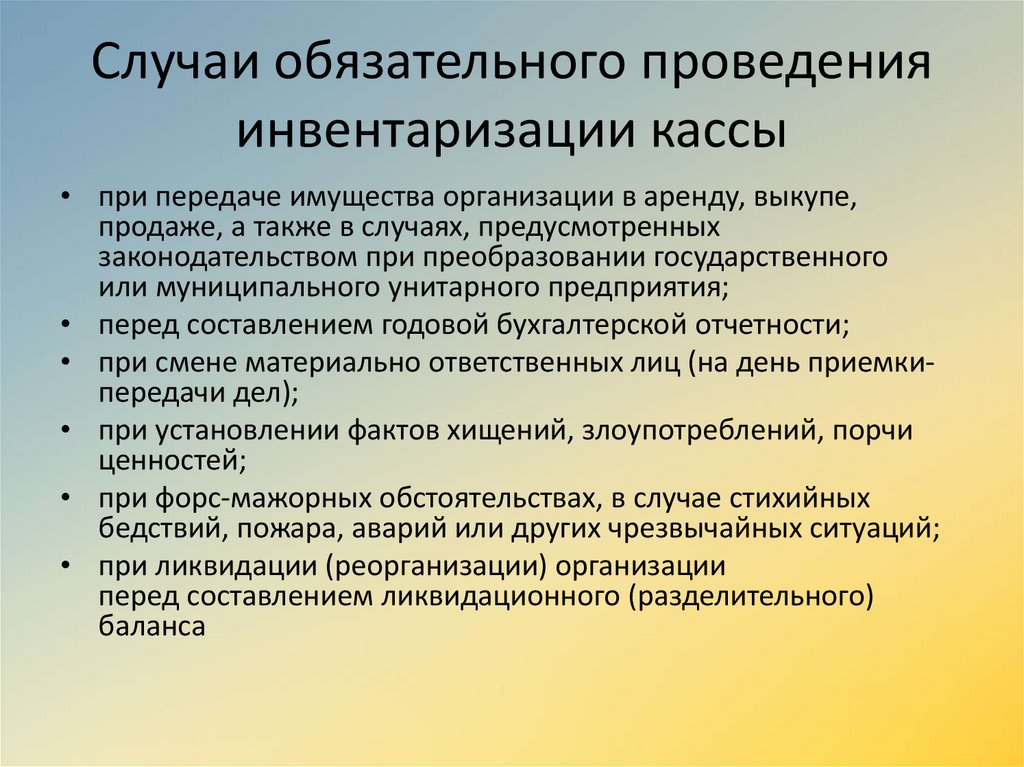

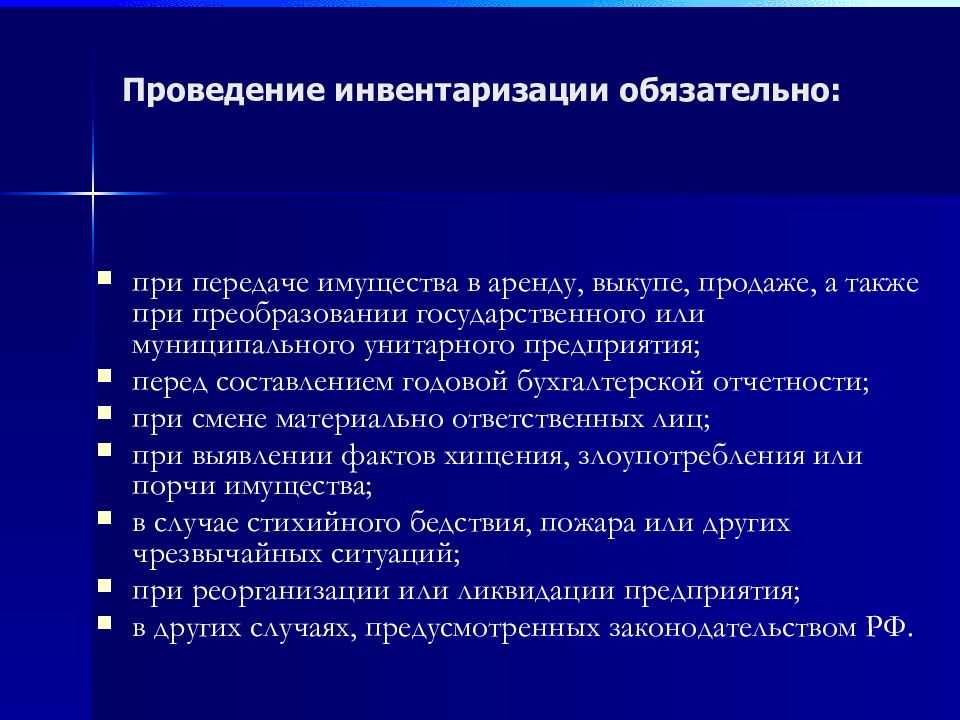

Более конкретное время проведения инвентаризации предприятие определяет для себя само. Обычно это происходит пред сдачей годовой отчётности. Есть правда установленные законом случаи, когда организация проводит инвентаризацию не по своему желанию, а потому что обязана. Такие случаи приведены ниже:

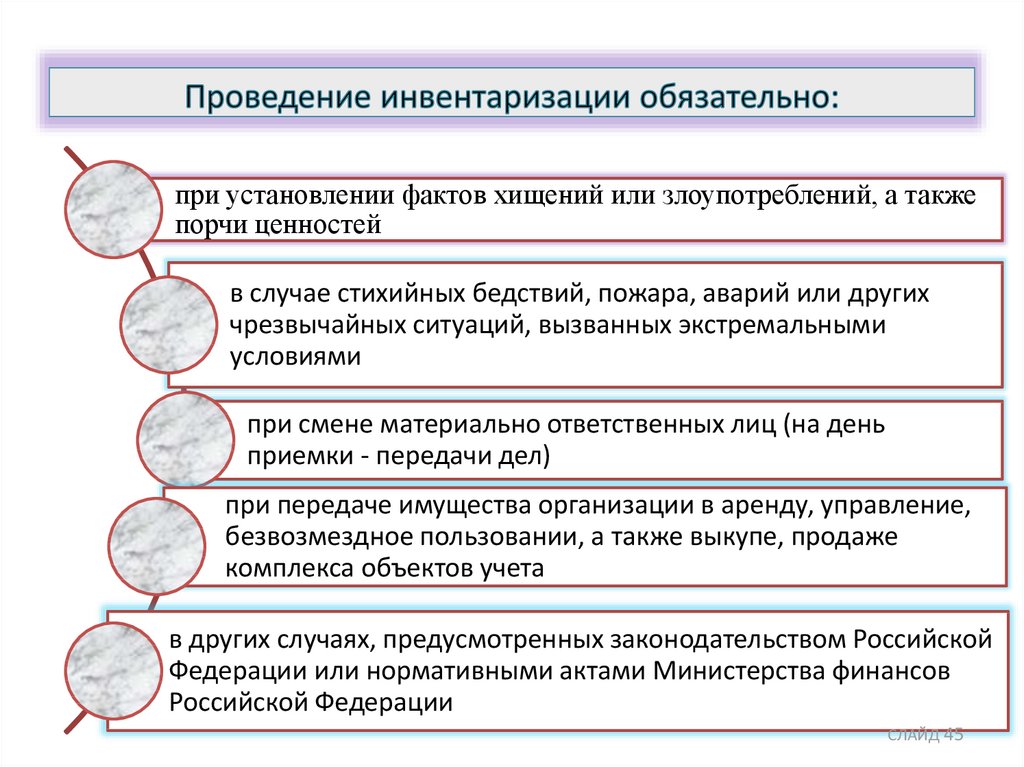

- Инвентарь будет передан в аренду

- Проводится полная реорганизация

- Объект будет продан

- Производится смена руководства организации или несущих материальную ответственность лиц

- Было выявлено нарушение условии хранения, кража, порча

- Перед написанием годового бухгалтерского отчета

- Расформирование компании

- ЧС

Какие правила следует соблюдать, когда происходит проверка основных средств

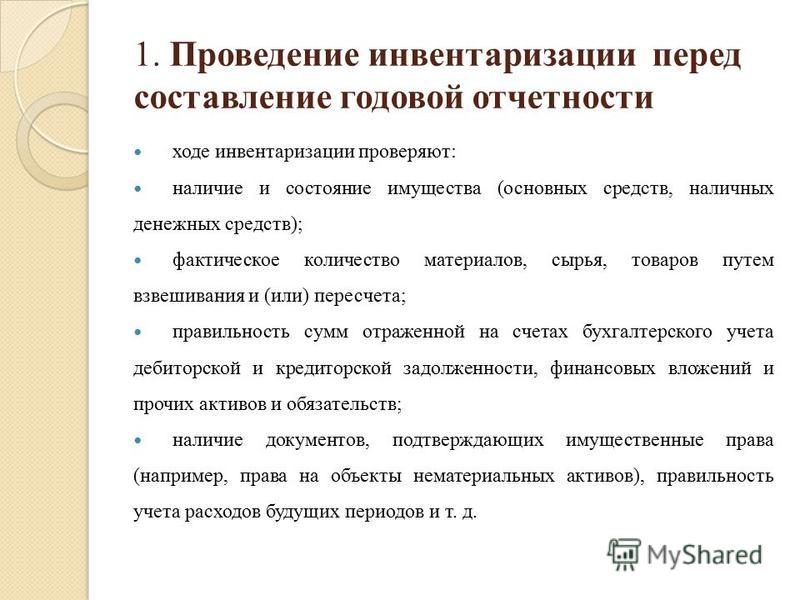

Главной целью инвентаризации имущества является определение реального наличия и состояния, в котором находится инвентарь, для того чтобы в дальнейшем занести корректные данные в бухгалтерский отчёт. Это чётко прописано в правилах проведения.

Если объект не был учтён, были приведены ошибочные данные или их просто нет, необходимо исправить и внести в опись инвентаризации достоверные данные включая технические показатели. Например, по зданиям требуется указать использовавшиеся при строительстве материалы, его габариты и назначение.

В случае обнаружения устройства, которое не было учтено при инвентаризации производят его рыночная оценка. Проверяется износ ранее неучтённых предметов. Существует специальный акт для постановки подобных объектов на учёт.

Если производится глобальное переоборудование, приводящее к изменению способа эксплуатации оборудования, в документах инвентаризации появляется соответствующая запись.

Бывает, что имущество было подвергнуто серьёзным изменениям, например, к постройке могли достроить этаж. В таком случае проверяется, есть ли в описании инвентаризации информация о данном изменении, если её нет, необходимо дополнить сведенья и перепроверить стоимость, сверяясь с первичной документацией.

Также существует порядок, по которому транспорт и техническое оборудование вносятся с указанием всех имеющихся технических характеристик. Иногда можно занести в документы несколько инструментов объединив их в одну группу. Так можно поступить с однотипными предметами, стоимость и технические характеристики которых идентичны. При такой форме их указания, в опись инвентаризации они будут внесены одной строкой с указанием фактического количества имеющихся экземпляров.

Если в момент мониторинга предмет должен отсутствовать на своём обычном месте по причине надобности в его эксплантации, то внесение его в опись инвентаризации должно произойти до момента его отбытия с места хранения. Предметы, прибывающие в ремонте, проверяют с учётом их изменений. По этой причине можно провести инвентаризацию прямо в ремонте и сразу внести в список все имеющиеся изменения.

Может быть составлен отдельный инвентарный список если:

- Инвентарь совершенно не пригоден к использованию (произошла серьёзная поломка, срок эксплантации подошёл к концу).

- Инвентарь арендован или был отдан в целях сохранения его целостности.

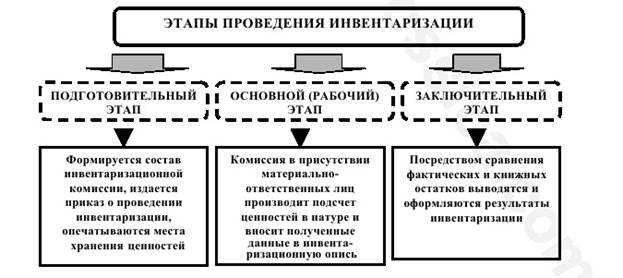

Порядок проведения инвентаризации

В каком распорядке будет осуществление инвентаризаций, решает руководитель предприятия, сверяясь с действующим законодательством.

Можно выделить три периода инвентаризации:

На предприятии организуется специальная комиссия по проведению инвентаризационных мероприятий, которая состоит из людей, принятых в неё на основании приказа, утверждаемого руководителем.

В нее входят работники бухгалтерии, специалисты по основным средствам, а также начальник организации. Проверка может проводиться только при наличии всех ее членов, если явка на процедуру составляет менее ста процентов проведение инвентаризации невозможно.

Организация обязана вносить в журнал все проводимые в ней проверки имущества.

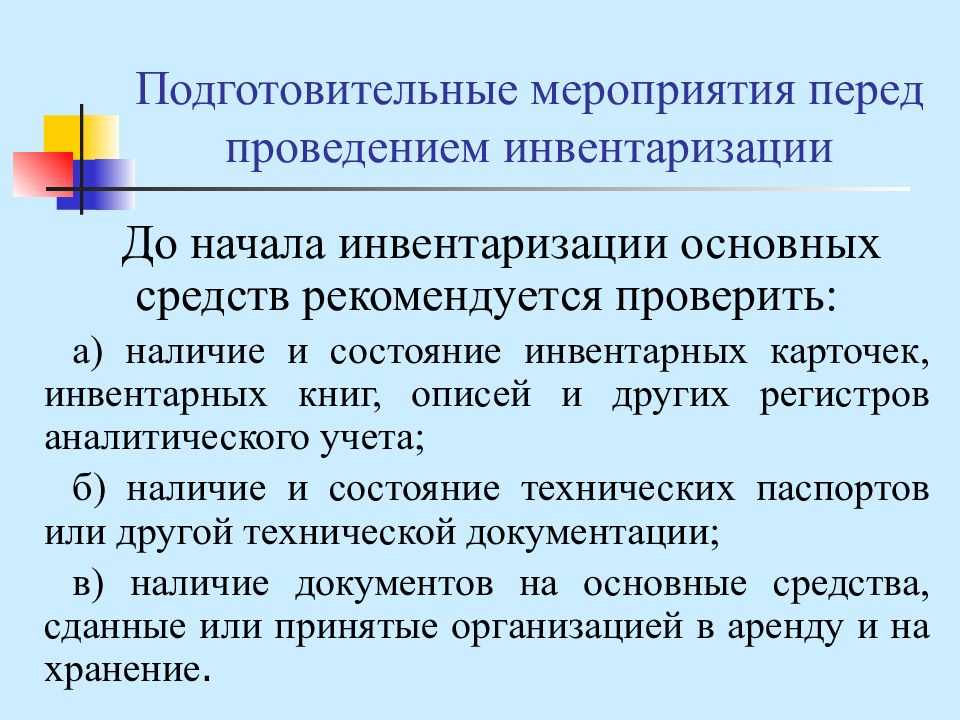

Перед тем как начать инвентаризацию всех представителей комиссии должны ознакомить с актуальной документацией учреждения по ОС. В документы вносится информация о том, что комиссия ознакомилась с предоставленными бумагами до начала инвентаризации.

Проводятся проверки не только документов, предоставленных бухгалтерией:

- Также требуют подтверждения документации, свидетельствующей о праве собственности организации на помещения.

- Технические паспорта

- Аналитические документы

- Бумаги, подтверждающее право собственности, на природные ресурсы.

На втором этапе члены комиссии инвентаризации вносят в документы названия предметов и способ их применения. Присваивается и вносится номер для ведения аналитического учета, способ использования, а также ключевые качества инвентаря.

Техническое оборудование обязано иметь заводской номер, указанный в техническом паспорте, а также дату изготовления и функции, выполняемые устройством.

Предметы похожего назначения, поступившие в компанию в один период, заносятся в групповую инвентарную карточку, отмечаются по названиям и количеству.

О.С, которые во время инвентаризации находятся вне организации, например, корабль или поезд находятся в рейсе, проверяются заранее, до рейсов.

Этап третий – выявление несостыковок среди полученных данных, внесённых в документацию, и тем, что имеется на самом деле.

Нюансы письменного оформления переписи предметов основных средств

Ведомость заполняется с применением специальной формы, в тех случаях, когда предмет во время проведения инвентаризаций прибывал в ремонтной мастерской. В таком случае в список также вносятся сведенья о проделанном ремонте, его стоимости и модернизациях, полученных объектом (если таковые были введены)

Для предметов, не являющихся собственностью фирмы, а находящихся на её территории по причине передачи объекта в аренду или оставлении его на хранение, составляется отдельная документация с прикреплением к ней сведений о добровольной передаче и принятии имущества.

Отдельно надлежит описывать то имущество, что стало не пригодным для введения его в эксплантацию по причине поломки или же износа механизма. Лица, входящие в комиссию, в такой описи обязаны указать сроки ввода и вывода, а также причину, по которой устройство перестало находиться в эксплантации.

Бывает, что имущество меняет цель своего назначения в ходе ремонта, в этом случае в опись также вводятся сведенья о новом предназначении объекта. Также вносятся изменения в бухгалтерский отчет, если изменилась стоимость имущества.

В характеристике объекта также может возникнуть ошибка, это не критично. Комиссия обязательно найдёт эту ошибку и устранит её с помощью ИНВ-1.

Неучтенное О.С, найденное при проведении переписи имущества, чиновники требуют равнять к внереализационной прибыли, и в последствии высчитывать износ в согласовании рыночной и фактической амортизации. Информация о цене обязана быть доказана документально или помощью экспертизы.

Почему сличительная ведомость необходима

По окончании инвентаризаций целостности имущества, члены комиссии сравнивают показатели, предоставленные бухгалтерским отделом, и имущественные ведомости.

Если данные разнятся заводиться ещё одна ведомость, в которую вносятся все не состыковки из ранее приведённых документов.

Всё незарегистрированное имущество ставится комиссией на бухгалтерский учет, а по неправильно отраженному имуществу вносятся нужные корректирующие записи.

Ранее неучтённые объекты в ходе проведения инвентаризации оцениваются экспертами, и в документы вносится их приблизительная рыночная стоимость. Его качественное состояние, а следовательно, и стоимость определяется с учётом того насколько он подержан. Оформление этих данных инвентаризаций происходит с помощью внутренних актов предприятия.

Если, проводя инвентаризацию, стало понятно, что был сломан, либо сильно изменён предмет, неучтённый ранее бухгалтерским отделом, в отчёт заносятся сведенья о повышении или наоборот уменьшении балансовой стоимости.

Основное имущество, которое в ходе прохождения изменений получило новые технические характеристики, описывается в сличительных бумагах с учётом нововведений.

Индивидуальная сличительная документация ведётся для предметов, если те были сломаны, а также тех вещей, что не принадлежат фирме на прямую.

Основное имущество, в описи и бухгалтерском отчёте, на которое не найдено расхождений в документации, не вносятся в сличительную опись.

Какие ошибки при проведении инвентаризации допускаются чаще всего

- Не составляется приказ, в котором прописывают лица, входящие в комиссию инвентаризаций.

- Порядок процесса проверки инвентаря не регламентируется.

- Отчёт заполнял привлечённый со стороны сотрудник, по вине которого отчёт оформлен неверно.

- Часто ошибки бывают крайне банальными, например, при заполнении приказа о проведении инвентаризации забывают внести инициалы проверяющих или путают реквизиты.

- В процессе инспектирования отсутствует кто-либо из членов комиссии.

- Опись неправильно составлена или заполнена.

- Использование неверных бланков для заполнения документов.

- Не составление расписок, в которых должна содержатся необходимая информация о сдаче документов в бухгалтерский отдел, а также поступление и списание основного инвентаря предприятия;

- Не были проведены подсчёты по определению количества единиц на балансе.

- На место, где происходит проведение переучёта имущества, попал посторонний человек. Это грубое нарушение правил доступа.

- В процессе найма на работу человека, который в последующем был назначен материально-ответственным лицом, не была проведена инвентаризация основных средств.

Наказание за непроведение инвентаризации законодательство не требует. При этом, Инспекция федеральной налоговой службы имеет возможность оштрафовать компанию за искажение данных бухгалтерского и налогового учета, а еще за непредставление отчетности. Еще есть риск выездной налоговой проверки.

Инвентаризационный мониторинг организации — процедура, дающая фирме возможность держать под контролем предметы собственности. Штрафы за промахи в учётных бумагах являются хорошим мотиватором для регулярности инвентаризаций имущества. Когда налоговые инспектора лично найдут неучтенные активы, то это будет считаться искажением истины в бухгалтерских отчётах.

Технологии и Инновации

Клиенты

Сети в покрытии

3 клика или 1 звонок

Чтобы стать клиентом нашей компании

Оставьте ваши данные и мы перезвоним вам через 15 минут

Инвентаризация имущества и ОС (основных средств) — Ревизор НИ

Об услуге

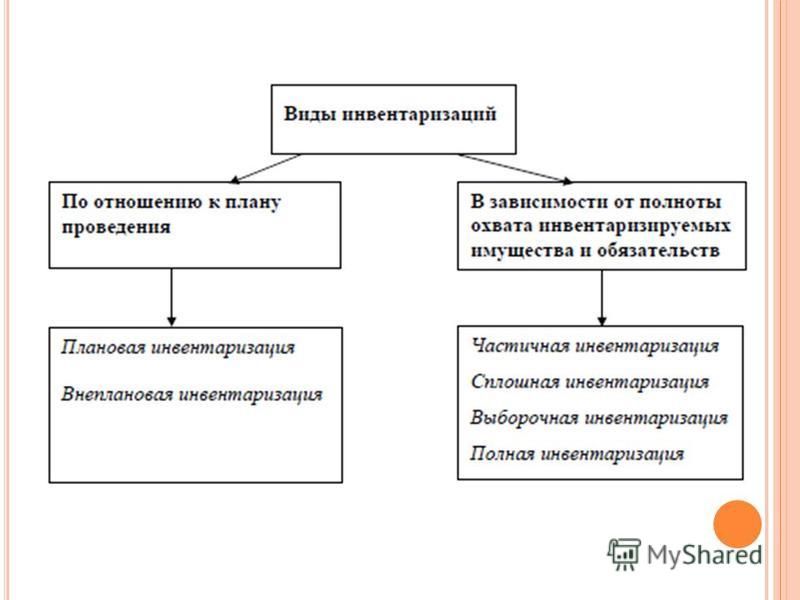

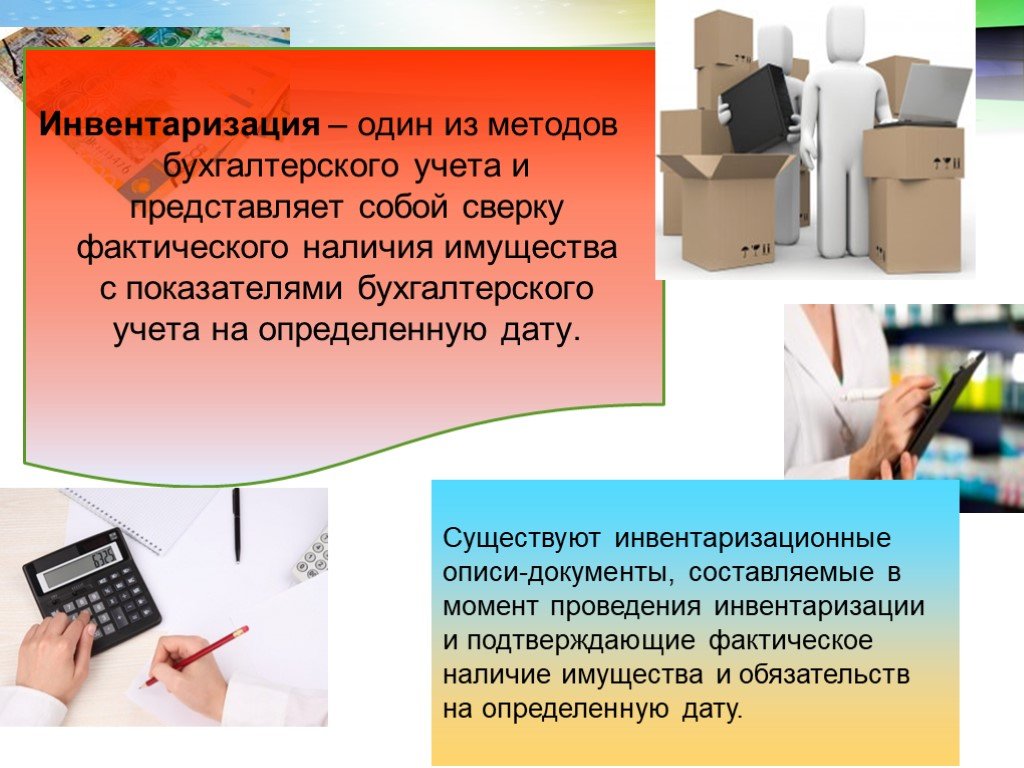

Проведение инвентаризации основных средств (фондов) и имущества — это проверка наличия имущества и обязательств, оценка и подтверждение их состояния. Процедура это не добровольная – нормативные акты бухгалтерского учета и закон о бухгалтерском учете предусматривают обязательное подтверждение результатами описи представленной бухгалтерской отчетности. Проводится инвентаризация основных фондов раз в 1-3 года, и она может быть полной, частичной или выборочной.

Процедура это не добровольная – нормативные акты бухгалтерского учета и закон о бухгалтерском учете предусматривают обязательное подтверждение результатами описи представленной бухгалтерской отчетности. Проводится инвентаризация основных фондов раз в 1-3 года, и она может быть полной, частичной или выборочной.

В рамках данной услуги проведем инвентаризацию:

Компьютеры

Оборудования

При банкротстве

НАЗНАЧЕНИЕ

Проведение инвентаризации ОС (основных средств) фондов и имущества позволяет полностью контролировать материальную базу предприятия, не опасаясь злоупотреблений материально ответственных лиц.

Кроме того, весьма распространенной является ситуация, когда на складе предприятия или магазина лежит продукция, срок годности которой либо уже вышел, либо подходит к концу – этот товар стоит на учете, но реализации он уже не подлежит, так как является мертвым грузом.

Инвентаризация имущества позволяет выявить его, а также снизить до минимума риск злоупотребления материально ответственных лиц, несанкционированного исчезновения имущества и др.

ИТОГ

Цель любого учета основных фондов заключается в установлении фактически имеющихся фондов, и сопоставление полученных данных с результатами, представленными в учете. Это проверка правильности учета и оценки имеющегося у предприятия основного имущества и обязательств.

По результатам можно судить о том, как работает организация, не происходит ли несанкционированных действий, связанных с хранением, оценкой и учетом имущества, и предпринимать в связи с этим соответствующие меры.

как формируется стоимость

За посчитанную единицу ОС

Этапы работы над проектом

Запрос номенклатурного справочника Заказчика (если есть в наличии) и инвентаризационных описейСогласование технологии проведения инвентаризации

Прибытие на объект инвентаризационной команды

Маркировка основных средств стикерами с штрих-кодом (при необходимости)

Фактический пересчет ОС

Разбор расхождений между фактом и данным бух. учета

учета

Предоставление итогового отчета

Инвентаризация основных средств: в чем ключевая разница

Содержание

- Что такое основные средства?

- Что такое инвентарь?

- Какое значение имеет инвентаризация основных средств?

- В чем разница между основными средствами и товарно-материальными запасами?

- Как провести инвентаризацию основных средств?

Инвентаризация основных средств состоит из переписи основных средств, присутствующих в бизнесе, и зарегистрированных основных средств. Его цель состоит в том, чтобы отслеживать важные несоответствия и проследить историю основных средств . Это юридическое обязательство, которое должно выполняться один раз в год в «дату закрытия финансового года».

Основные средства и запасы очень легко спутать. Итак, в чем ключевое отличие между основными средствами и запасами ? Узнайте , что такое запасы основных средств , его важность и различие между этими двумя понятиями в этой статье.

Что такое основные средства?В бухгалтерском учете термин «основные средства» относится к активам, предназначенным для обслуживания деятельности

- Финансовые основные средства: они соответствуют денежным активам компании. Это касается долевых ценных бумаг, кредитов, предоставленных непосредственно компанией, депозитов и гарантий …

- Основные средства: это то, чем компания владеет и будет продолжать пользоваться после окончания текущего финансового года (земля, здания, автопарк, машины и т. д.)

- Нематериальные основные средства: это дематериализованные активы (но не денежные). Например, есть патенты, лицензии, программное обеспечение, бизнес-активы и т. д.

д.)

д.)Расходы , относящиеся к основным средствам (кроме финансовых основных средств), амортизируются в соответствии с их ожидаемым сроком полезного использования (который должен быть больше один год ). Они не могут быть полностью вычтены из дохода компании при их приобретении.

Что такое запасы? Инвентаризация — это действие, посредством которого мы идентифицируем все движимое и недвижимое имущество физического лица, предприятия или компании. Инвентаризация очень важна, когда экономическая деятельность включает запас . На протяжении всего операционного цикла ведется учет приток и отток запасов обновлены.

Однако ежегодная инвентаризация часто выявляет разницу между ежедневным бухгалтерским учетом и ручным подсчетом товаров . Когда запасы показывают отрицательную разницу с результатами, отображаемыми в

Какие бывают виды запасов?

- Описи наследия объединяют натуралистические инвентари, накопленные научными обществами и музеями естественной истории, и вносят вклад в национальные инвентари. Этот процесс существует в сфере культурного наследия, а также в библиотеках, архивах и центрах документации.

- Опись кассы состоит из отслеживания всех операций, занесенных в кассовую книгу, при этом инвентаризация основных средств проводится в конце отчетного года и касается всех финансовых и материальных основных средств.

- Наконец, инвентаризация запасов включает сырье, товары, готовую продукцию и продукты в процессе производства. Это все продукты, которые мы не можем продавать, и это нужно делать хотя бы раз в год.

Это все продукты, которые мы не можем продавать, и это нужно делать хотя бы раз в год.

Это все продукты, которые мы не можем продавать, и это нужно делать хотя бы раз в год.Целью инвентаризации основных средств является исчерпывающее и подробное описание реального положения, а также финансового состояния основных средств компании с их переводными ценными бумагами в течение отчетного периода. . Если 9Панель инструментов 0017 — это инструмент, который помогает вам указать производительность компании, инвентаризация — это инструмент для мониторинга и контроля активов последней.

Это относится ко всем товарам, которые учитываются как материальные основные средства (оборудование, установки и приспособления, здания и земля) и как нематериальные основные средства или финансовые основные средства (долевые ценные бумаги, основные средства и т. д.) .

д.) .

Основные средства — это материальные, нефизические, или финансовые блага определенной стоимости, которыми компания владеет и намеревается пользоваться в течение более одного года, тогда как товарно-материальные запасы — это товары, которые вы используете чтобы создать его.

Основные средства соответствуют активам, предназначенным для устойчивого использования для деятельности компании. Основные средства группируются в по 3 основным категориям : безматериальные основные средства, материальные основные средства и финансовые основные средства. Эти затраты не сразу вычитаются из результатов деятельности компании, а уменьшаются в соответствии со сроком их полезного использования. Это статья, представляющая Основные средства и Амортизация , в других статьях более подробно рассматривается каждый из этих пунктов.

С помощью инвентаризации вы определяете текущий состав ваших активов и долгов. Все активы (и все долги) бизнеса должны быть перечислены. Целью этой процедуры является определение фактических запасов . Продавцы и подрядчики должны были регулярно определять, что находится на их складах, используя свои системы управления товарами .

Как провести инвентаризацию основных средств?Первым шагом в инвентаризации является физическая идентификация предметов, присутствующих в бизнесе «для тех, кто ему принадлежит» и сверка их с реестром основных средств, переданным вашей бухгалтерской фирмой.

Эти элементы классифицируются по трем блокам:

- Материальные ценности (здания, машины, мебель и т.д.)

- Нематериальные активы (гудвилл, вступительный взнос и т. д.)

- Финансовые активы (Гарантия, долевые ценные бумаги и т. д.)

д.)

д.)Например, за последний год вы обновили свой парк «4 компьютера». Старый компьютерный парк был приобретен в 2019 году. На данный момент измененный материал устарел и не подлежит перепродаже. Он будет выпущен на сумму 0 долларов и списан, потому что уничтожен.

С точки зрения бухгалтерского учета, фирма продолжит выход из приобретений, сделанных в 2019 году.и запись о приобретениях 2021 года после инвентаризации, которую вы ему сообщили. Без передачи новой инвентаризации 2020 года фирма будет считать 4 новых компьютера в активах компании, не снимая 4 старых. Таким образом, в вашем балансовом отчете будет отображаться парк из 8 компьютеров вместо 4.

Чтобы обеспечить предоставление читателям верной информации и соблюдать принцип достоверного изображения балансового отчета, вы должны убедиться, что действует ежегодная инвентаризация основных средств.

В заключение, когда установлена необходимость точной инвентаризации основных средств, независимо от того, зафиксировано ли использование специализированной фирмы или нет, пора приступать к проведению самой инвентаризации . При проведении инвентаризации ее основных средств необходимо соблюдать определенную организацию и соблюдать методологическую строгость. Независимо от того, проводится ли инвентаризация внутри компании или поручается внешней фирме, соблюдение нескольких основных правил является одним из ключей к успеху проекта инвентаризации основных средств.

При проведении инвентаризации ее основных средств необходимо соблюдать определенную организацию и соблюдать методологическую строгость. Независимо от того, проводится ли инвентаризация внутри компании или поручается внешней фирме, соблюдение нескольких основных правил является одним из ключей к успеху проекта инвентаризации основных средств.

Прозрачность является важной ценностью для Appvizer. Как СМИ, мы стремимся предоставлять читателям полезный качественный контент, позволяя Appvizer получать доход от этого контента. Таким образом, мы приглашаем вас открыть для себя нашу систему компенсации. Узнайте больше

Работайте умнее: информационный бюллетень Appvizer

Новые тенденции и советы по повышению эффективности работы в вашем почтовом ящике.

Лучшие инструменты для вас

Узнайте реальное состояние ваших основных средств с помощью физической проверки

Перейти к основному содержанию

АКГВГ и партнерыАКГВГ и партнеры

Ведущая фирма Индии в области налогообложения, аудита, аудита и консультирования

Опубликовано 22 ноября 2021 г.

+ Подписаться

Даже когда управление основными средствами осуществляется с помощью специального программного обеспечения, иногда их так много и они настолько устарели, что компании требуется Физическая проверка активов .

Какой владелец бизнеса никогда не просил своего менеджера подтвердить наличие актива, например, телефона, во время его замены, чтобы узнать, что он был передан сотруднику или члену семьи??

Иногда основные средства списываются, уничтожаются, заменяются и ошибочно остаются в бухгалтерском учете на несколько лет. Именно для исправления этих аномалий физическая проверка основных средств настроена.

Как быть с расхождениями между физической реальностью и инвентаризацией основных средств?

Надлежащее управление основными фондами компании включает согласование бухгалтерского учета с данными инвентаризации.

Слишком большое количество полностью амортизированных и несуществующих основных средств искусственно завышают активы баланса. Они не дают истинной картины счетов и, прежде всего, показывают отсутствие или недостаток инвестиций и старение основных фондов.

Они не дают истинной картины счетов и, прежде всего, показывают отсутствие или недостаток инвестиций и старение основных фондов.

Когда основное средство больше не существует в компании, оно должно быть списано. Проверяется именно это существование, а не их амортизация. Полностью амортизированные основные средства остаются на счетах до тех пор, пока они не будут проданы или списаны.

Для обеспечения наличия всех учтенных основных средств на конец отчетного периода аудитор выполняет следующие процедуры:

- Мониторинг инвентаризации основных средств;

- Проверка физического наличия основных средств;

- Наблюдая за инвентаризацией основных средств, аудитор убеждается в физическом наличии основных средств на конец отчетного периода. При проведении инвентаризации аудитор должен убедиться в правильности и полноте внесения данных в бухгалтерскую отчетность.

При проведении инвентаризации аудитор может случайным образом выбрать определенное количество основных средств и затем проверить их отражение в бухгалтерском учете организации.

Также необходимо провести обратную процедуру: выбрать определенное количество основных средств по данным бухгалтерского учета и убедиться в их физическом наличии.

Процедуры, указанные в предыдущем пункте, предпочтительно проводить при проведении инвентаризации, но они могут быть выполнены и при проверке, проводимой после окончания отчетного периода.

Если выбранные аудитором для проверки основные средства, которые учитываются в бухгалтерском учете на конец отчетного периода, на момент проведения проверки выбыли из организации, аудитору следует изучить документы, подтверждающие их выбытие (продажу и договор купли-продажи, акт приема-передачи, акт о списании основных средств и др.) и тем самым получить косвенное подтверждение того, что основные средства существовали на конец отчетного периода.

Если аудитор в ходе проверки выявил несоответствия между данными бухгалтерского учета и физическим наличием основных средств, он должен увеличить размер выборки, оценить величину ошибки и выяснить, в какой степени эта ошибка может повлиять на достоверность финансовой отчетности и аудиторского заключения.

Этот контент предназначен только для информации и не должен рассматриваться как совет или юридическое заключение или иным образом. АКГВГ и партнеры не намерена рекламировать свои услуги через это.

Автор:

CA Аман Аггарвал

AKGVG & Associates

Преодоление неопределенности в мировом бизнесе на фоне российско-украинского конфликта

17 марта 2023 г.

Бухгалтерское программное обеспечение будущего: тенденции развития

17 марта 2023 г.

2023- Глобальное будущее кибербезопасности

17 марта 2023 г.

10 методов оптимизации рабочего процесса для малого и среднего бизнеса

17 марта 2023 г.

10 Передовые методы учета для компаний

16 марта 2023 г.

8 Меры защиты от кибермошенничества

11 марта 2023 г.

Финансовая отчетность: укрепление доверия заинтересованных сторон

11 марта 2023 г.