Что такое рефинансирование ипотеки?

Рефинансирование ипотеки – это переоформление действующего жилищного кредита на другую программу с более низкой процентной ставкой. Процедура перевода ипотеки мало чем отличается от стандартной сделки с банком. Как рефинансировать ипотеку выгодно, чтобы погасить старый долг, расскажем в этой статье.

На сколько должна снизиться процентная ставка

В 2023 году целесообразно рефинансировать кредит, который был оформлен на квартиру в новостройке не менее 2–3 лет назад. Так как тогда ключевая ставка была выше, и поэтому средний годовой процент по ипотечным кредитам составлял 9%–10%.

После введения мер государственной поддержки в сфере жилищного кредитования процент по новым программам существенно снизился. Благодаря программам льготной ипотеки для различных категорий граждан годовая ставка сейчас –от 3% до 7,5% в среднем.

Таким образом, после перевода старого кредита на новые условия заемщик сможет максимально снизить годовую ставку на 7%.

Отличие рефинансирования от реструктуризации

При процедуре рефинансирования банк оформляет клиенту новый кредит и самостоятельно гасит предыдущий. Заемщик вправе переоформить ипотеку как в своем банке, так и в любом другом, в котором ему предложат более выгодные условия.

Реструктуризация – это пересмотр банком условий погашения ипотеки. Обычно это происходит тогда, когда клиент не справляется с ежемесячными платежами из-за потери дохода или болезни. При реструктуризации нельзя перевести кредит в другой банк, а сам факт данной процедуры негативно отражается на кредитной истории заемщика.

Текущий кредитор предлагает клиенту несколько вариантов решения проблемы: оформить ипотечные каникулы или перестроить график погашения ипотеки для снижения суммы платежей.

В каком случае рефинансировать ипотечный кредит невыгодно

Нет смысла переводить кредит на новую программу, если вы уже погасили как минимум половину от суммы долга.

Если вы рефинансируете давнюю ипотеку, то график платежей будет сформирован заново по тому же принципу аннуитета. Иначе говоря, с первыми платежами вы будете погашать не тело кредита, а внушительную часть процентов, что принесет убытки.

Вторая причина, почему не стоит рефинансировать кредит – если банк незначительно изменит ваш текущий годовой процент. Вы существенно сэкономите только в том случае, если ставка будет снижена на 2%–3%.

Сколько раз можно рефинансировать ипотеку

Закон никак не регулирует количество рефинансирования ипотеки. Тем не менее банки рекомендуют делать это не чаще, чем раз в полгода. В противном случае очередного кредитора может насторожить частая смена условий погашения долга.

Как рефинансировать ипотеку

Перед тем как приступить к процессу перехода на другую программу кредита, мы рекомендуем сравнить условия в разных банках и рассчитать выгоду. Если вы намерены рефинансировать действующий долг, то не забудьте проверить свою кредитную историю. При наличии просрочек (даже в прошлом) банк может отказать в рефинансировании ипотеки.

Если вы намерены рефинансировать действующий долг, то не забудьте проверить свою кредитную историю. При наличии просрочек (даже в прошлом) банк может отказать в рефинансировании ипотеки.

Документы

- Паспорт заемщика;

- подтверждение регистрации: отметка в паспорте или иной документ;

- справка о подтверждении финансовой состоятельности клиента;

- копия трудовой книжки;

- данные о рефинансируемой ипотеке: дата и номер кредитного договора, дата его окончания, сумма долга и ежемесячного платежа, размер процентной ставки, реквизиты для погашения старой ипотеки;

- выписка из ЕГРН, которая подтверждает владение залоговой недвижимостью.

Пошаговая инструкция

Выберите банк, в котором вы решили рефинансировать кредит, и подайте заявку. Удобнее сделать это онлайн на сайте банка. К заявке необходимо будет приложить анкету и копии документов, которые перечислены выше.

Банк рассмотрит ваше заявление в течение 1–3 дней и даст ответ. В случае положительного решения ваши действия будут выглядеть так:

В случае положительного решения ваши действия будут выглядеть так:

- После одобрения рефинансирования у вас есть три месяца на то, чтобы перевести ипотеку в новый банк. Кроме предоставления дополнительных документов, которые может запросить кредитор, вам нужно будет заново провести независимую оценку квартиры.

- После проведения оценки вам предстоит встретиться с менеджером банка для оформления нового ипотечного договора.

- После подписания кредитного договора новый банк самостоятельно погасит ваш долг перед прежним кредитором.

- В течение шести месяцев после оформления сделки вы должны заново зарегистрировать обременение на квартиру.

- Для перерегистрации залогового жилья обратитесь в Росреестр. Для этого вам понадобится закладная из старого банка, в котором вы закрыли ипотеку. В ней будет указано, что вы не имеете задолженности перед прежним кредитором. Передать заявление и закладную в Росреестр вы можете лично, онлайн на сайте госоргана или через МФЦ.

- Вместе со снятием предыдущего обременения подайте в Росреестр заявление на новое, предъявив договор рефинансирования. Через несколько дней Росреестр выдаст подтверждение, что жилье находится в залоге у нового банка.

- Сообщите банку о перерегистрации залога. Для этого подойдут выписка из ЕГРН или отметка Росреестра на договоре с банком.

В каких случаях банк может отказать в рефинансировании?

Скорее всего, банк откажется рефинансировать заем, если у вас были или есть текущие просрочки: по ипотеке, потребительским кредитам, кредитной карте, алиментам или налогам.

Также кредитор учитывает финансовое положение клиента и может дать отказ в рефинансировании, если, помимо ипотеки, у вас есть другие кредиты или члены семьи на иждивении.

Третья причина: у текущего банка отозвана лицензия на ведение деятельности. Правда, на практике такое встречается нечасто.

Какие сейчас ставки по рефинансированию ипотеки

Заключение

Перерасчет ипотеки чаще всего проводят в трех случаях: в целях уменьшения общей переплаты по кредиту, для сокращения срока погашения и для снижения суммы ежемесячного платежа.

Уменьшение размера платежа – наиболее популярная причина рефинансирования, так как это позволит заемщику каждый месяц экономить определенную сумму денег и таким образом увеличить бюджет семьи.

Если банк не одобрил рефинансирование, мы знаем, как вам помочь! Получить консультацию ипотечного брокера можно здесь.

Рефинансирование кредитов: стоит ли сейчас обращаться, какие условия у банков?

Содержание

- Рефинансирование кредитов: как получить выгодную сделку?

- Что такое рефинансирование кредита?

- Когда имеет смысл обращаться за рефинансированием кредита?

- Какие банки предлагают рефинансирование кредитов?

- Условия рефинансирования кредитов: что предлагают банки?

- Как рассчитать выгодность рефинансирования кредита?

- Как оформить заявку на рефинансирование кредита и какие документы необходимы?

- Какие риски существуют при рефинансировании кредита?

Кредиты на покупку недвижимости или автомобиля становятся все более доступными для населения.

Рефинансирование кредитов – это перевыпуск кредита на более выгодных условиях. Каждый человек рассматривает эту возможность по-разному: кто-то думает, что это сэкономит ему деньги, а кто-то считает, что это нецелесообразно.

Со стороны банков также есть причины, почему они не хотят заниматься рефинансированием кредитов. Сложная экономическая ситуация в стране и высокие ставки не позволяют банкам предлагать выгодные условия.

Если вы задумались о перекредитовании, то вам стоит хорошо подготовиться к данной процедуре, чтобы получить лучшие предложения от банков. Необходимо знать, сколько еще осталось выплачивать по старому кредиту, в каком банке вы его взяли и когда ближайший платеж.

Есть и другие важные моменты, о которых необходимо подумать в поводу рефинансирования. К примеру, стоит ли переходить на потребительские кредиты, если ранее были взяты ипотечные? Не следует забывать о том, что не всегда стоит доверять банкам и их условиям.

К примеру, стоит ли переходить на потребительские кредиты, если ранее были взяты ипотечные? Не следует забывать о том, что не всегда стоит доверять банкам и их условиям.

Так что же смысл рассматривать рефинансирование сейчас? Есть ли у банков выгодные предложения для клиентов? Какие условия нужно соблюсти для того, чтобы получить лучшие ставки и условия? Мы постараемся разобраться в этих вопросах и дать вам полезную информацию для принятия решения.

Рефинансирование кредитов: как получить выгодную сделку?

Рефинансирование кредитов – это процесс перекредитования существующего кредита со снижением ставок и/или изменением сроков кредитования. Смысл рефинансирования заключается в том, чтобы снизить ежемесячные платежи по кредиту, сэкономить на процентах и выполнить свои финансовые обязательства без задержек и проблем.

Причины, по которым можно обратиться к рефинансированию потребительских кредитов, могут быть разные: стало невыгодно платить по высокой процентной ставке, случилось что-то, что ухудшило вашу кредитную историю, вы хотите сократить срок кредитования, снизить ежемесячные платежи и т. д. Но не всегда рефинансирование оправдано и имеет смысл. Если разница в ставках не большая, то перекредитование может быть нецелесообразным.

д. Но не всегда рефинансирование оправдано и имеет смысл. Если разница в ставках не большая, то перекредитование может быть нецелесообразным.

Когда же лучше всего обратиться за рефинансированием кредита? В первую очередь, нужно оценить текущие условия по кредиту – сколько процентов вы платите, какие сроки кредитования и сколько вы уже выплатили банку. Затем нужно изучить предложения других банков и сравнить их с вашим текущим кредитом. Если вы можете получить более выгодные условия по ставкам или срокам – идите к другим банкам.

Однако, следует учитывать, что рефинансирование кредитов обычно связано с определенными комиссиями и расходами, такими как оценка недвижимости, страхование и т.д. Поэтому, когда вы думаете о переходе к другому банку для рефинансирования, обязательно учитывайте все возможные дополнительные затраты, чтобы понять, действительно ли вы сможете сэкономить.

В настоящее время банки предлагают различные условия рефинансирования и стараются привлечь клиентов выгодными предложениями. Стоит обратить внимание на лучшие предложения от банков и сравнить их условия, чтобы определить, какой банк лучше всего подойдет для вас.

Стоит обратить внимание на лучшие предложения от банков и сравнить их условия, чтобы определить, какой банк лучше всего подойдет для вас.

Таким образом, рефинансирование кредитов – это возможность уменьшить ежемесячные платежи и сэкономить на процентах. Однако, перед рефинансированием нужно внимательно оценить текущие условия кредита и изучить предложения других банков. И не забывайте о дополнительных затратах, которые связаны с рефинансированием!

Что такое рефинансирование кредита?

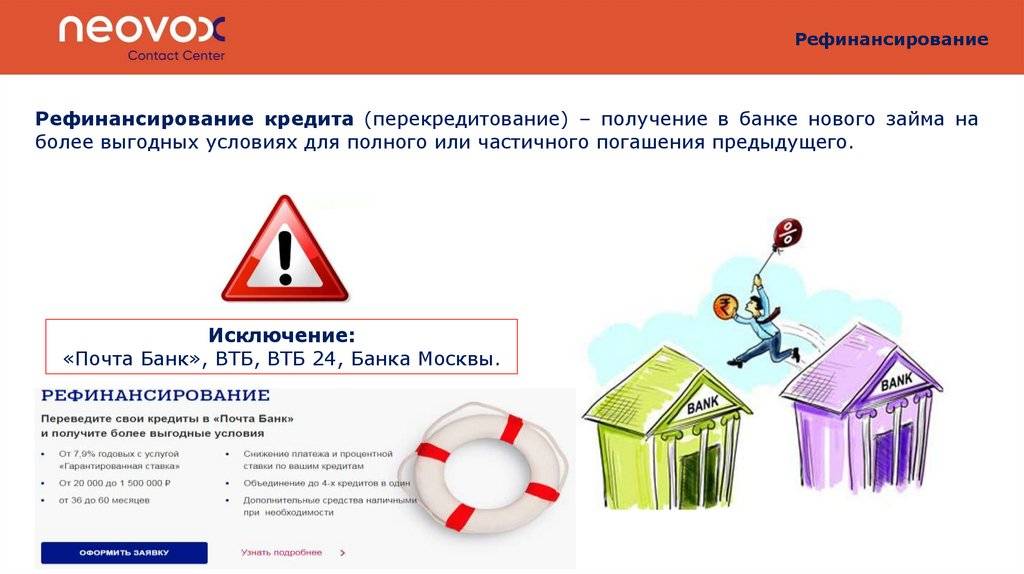

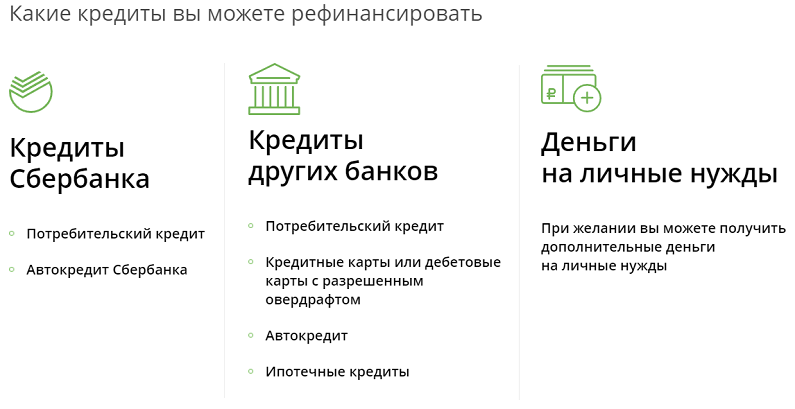

Рефинансировать кредит – значит перевести его из одного банка в другой на более выгодных условиях. Причины для рефинансирования могут быть разные – изменилась финансовая ситуация у заемщика, необходимо сэкономить, кредитный продукт стал нецелесообразным и т.д. Все это происходит по разным поводам, но суть одна – перекредитованию подлежат потребительские кредиты, кредитные карты и другие краткосрочные займы, которые были взяты ранее.

В чем смысл рефинансирования? Он заключается в том, чтобы получить лучшие условия по займу – меньший процент, более длительный срок, удобные платежи и другие преимущества. Естественно, для этого нужно найти более выгодное предложение по перекредитованию со стороны другого банка.

Естественно, для этого нужно найти более выгодное предложение по перекредитованию со стороны другого банка.

Что касается рефинансирования кредитов в настоящее время, то многие банки думают над предложениями по этому поводу. В целом, рефинансирование сейчас не выгодно – процентные ставки выше, чем раньше, и большинство предложений по перекредитованию невыгодны. Тем не менее, есть исключения, и можно найти банки, которые предлагают действительно выгодные условия по рефинансированию кредита.

- Изучите предложения банков со стороны рефинансирования

- Оцените, на сколько вы можете сэкономить

- Рассчитайте, сколько это будет стоить вам

Не забывайте, что перекредитование должно быть обдуманным решением, а не наспех взятой мерой. Поэтому, если вы действительно хотите сэкономить, обратитесь к специалистам и посоветуйтесь со своим банком – может быть, они предложат выгодные условия по перекредитованию.

Когда имеет смысл обращаться за рефинансированием кредита?

Рефинансирование кредитов — это процесс перевода текущего кредита в другой банк с более выгодными условиями. Как правило, люди думают о рефинансировании в случае, когда им стало трудно оплачивать кредитный долг. Однако не всегда необходимость в рефинансировании вызвана финансовыми проблемами.

Как правило, люди думают о рефинансировании в случае, когда им стало трудно оплачивать кредитный долг. Однако не всегда необходимость в рефинансировании вызвана финансовыми проблемами.

Причин для рефинансирования может быть несколько: снижение процентной ставки, изменение условий кредита у текущего банка, желание сэкономить на процентах по кредиту или получить лучшие условия кредитования. В этом случае рефинансирование может быть выгодным решением.

Сколько происходит предложений о рефинансировании кредитов, столько же и мнений о его целесообразности. Если нет и существенных причин для перекредитования, то это может быть нецелесообразным. Также не стоит рефинансировать кредиты со слишком коротким сроком.

Сейчас на рынке есть много банков, которые предлагают условия по рефинансированию кредитов. Перед тем, как обратиться в банк для перекредитования, нужно внимательно изучить условия предлагаемых банков. Не стоит забывать о дополнительных расходах, которые могут возникнуть при смене банка.

Когда думают о рефинансировании, важно оценить не только размер процентной ставки, но и срок кредита, возможность досрочного погашения, наличие комиссий, а также другие условия. В некоторых случаях рефинансирование может помочь сэкономить на переплате по процентам, а в некоторых — получить более выгодные условия кредитования.

- Есть несколько основных случаев, когда имеет смысл обращаться за рефинансированием кредита.

- Нужно внимательно изучить условия предлагаемых банков.

- Важно оценить не только размер процентной ставки, но и другие условия, которые могут повлиять на общую сумму выплат по кредиту.

| Преимущества рефинансирования: | Недостатки рефинансирования: |

|---|---|

| Снижение процентной ставки. | Дополнительные расходы на смену банка. |

| Изменение условий кредита на более выгодные. | Нецелесообразность перекредитования при краткосрочных кредитах. |

Возможность сократить переплату по процентам. | Риски связанные с переходом к другому банку. |

Какие банки предлагают рефинансирование кредитов?

Сегодня рефинансирование кредитов является важной темой для многих людей. Многие думают о перекредитовании для того, чтобы сэкономить на процентных ставках в долгосрочной перспективе. Так как многие банки предлагают рефинансирование, то было бы лучше заинтересоваться этой темой для того, чтобы наиболее выгодно рефинансировать кредиты.

Сейчас многие банки предлагают рефинансирование кредитов, но условия могут сильно отличаться. Поэтому, если у вас есть потребительские кредиты, то стоит обратить внимание на то, что вы можете рефинансировать их с более выгодными условиями. Есть несколько причин, для чего люди обращаются в банки для рефинансирования.

- Снижение ежемесячного платежа

- Снижение процентной ставки в целом

- Исправление ошибок в предыдущих кредитных договорах

- Упрощение процесса управления вашими финансами

Сколько стоит рефинансирование кредита и какие предложения существуют на рынке? Все зависит от конкретных условий, которые банк может предложить вам.

Но в целом, в большинстве случаев рефинансирование стало более доступным для многих людей.

Но в целом, в большинстве случаев рефинансирование стало более доступным для многих людей.Некоторые банки предлагают перекредитование кредитов с других банков или финансовых учреждений. Но нужно помнить, что в некоторых случаях это может стать невыгодным и нецелесообразным решением. Также, не стоит забывать, что при рефинансировании вам может потребоваться заплатить определенную сумму денег.

Все банки, которые предлагают рефинансирование кредитов, имеют свои собственные условия и смыслы. Поэтому, если вы обращаетесь в банк для рефинансирования, важно хорошо понимать, какой банк действительно является лучшим для вашей ситуации.

Условия рефинансирования кредитов: что предлагают банки?

Многие люди думают о рефинансировании своих кредитов, чтобы снизить свои платежи и сэкономить на процентах. Но стоит ли это делать сейчас и какие условия предлагают банки?

Смысл рефинансирования кредита заключается в перекредитовании его на более выгодных условиях, как правило — на меньшую ставку процента. Если у вас есть действующий кредит, то вы можете воспользоваться предложениями банков по рефинансированию с целью снижения регулярных ежемесячных платежей.

Если у вас есть действующий кредит, то вы можете воспользоваться предложениями банков по рефинансированию с целью снижения регулярных ежемесячных платежей.

Когда рефинансирование выгодно? Во-первых, если прошло достаточно времени с момента оформления первоначального кредита и ваша кредитная история улучшилась. Во-вторых, если текущие ставки на рынке ниже ставки по вашему кредиту. В таком случае, перекредитование может позволить вам сэкономить на процентах и перевести кредит на более выгодные условия.

- Какие условия предлагают банки для рефинансирования кредитов?

- Сколько сейчас можно сэкономить на перекредитовании?

- Какие есть другие предложения банков для потребительских кредитов?

Что касается предложений банков по рефинансированию кредитов сейчас, то ситуация изменилась. Стало невыгодно для тех, у кого ставка уже низкая. Большинство банков повысило ставки по новым кредитам, а старые условия перестали действовать.

Если вы все же думаете о рефинансировании, то можете обратиться в банки и узнать, какие условия они предлагают. Но помните, что такой шаг должен быть обдуман и осознан. Возможно, есть другие предложения банков, которые будут лучше для вас, чем рефинансирование. Поэтому прежде чем принимать решение, обязательно сравните все доступные варианты и выберите наилучший для себя.

Но помните, что такой шаг должен быть обдуман и осознан. Возможно, есть другие предложения банков, которые будут лучше для вас, чем рефинансирование. Поэтому прежде чем принимать решение, обязательно сравните все доступные варианты и выберите наилучший для себя.

Как рассчитать выгодность рефинансирования кредита?

Рефинансирование кредитов стало поводом для многих потребителей обратиться к банкам. Но даже если у банков есть предложения по перекредитованию, не всегда это выгодно для заемщика. Смысл рефинансирования заключается в том, чтобы заменить один кредит на другой, более выгодный. Чтобы понять, стоит ли рефинансировать кредит, нужно рассчитать выгодность этому в сравнении с другими предложениями и посмотреть, сколько можно сэкономить на ставках.

Причины перекредитования могут быть разными. К удачным факторам можно отнести снижение процентных ставок на рынке. А вот если заемщику случилось что-то проблемное (потеря работы, болезнь), то перекредитование может быть нецелесообразным. Также не стоит забывать, что банки предлагают различные условия и ставки на рефинансирование кредитов, поэтому нужно провести тщательный анализ предложений.

Также не стоит забывать, что банки предлагают различные условия и ставки на рефинансирование кредитов, поэтому нужно провести тщательный анализ предложений.

Как рассчитать выгодность рефинансирования кредита?

- Определить остаток задолженности по кредиту и сейчас действующую процентную ставку;

- Найти лучшие предложения от банков и сравнить процентные ставки;

- Рассчитать, сколько денег можно сэкономить на ставках и сколько будет стоить переход на новый кредит, учитывая комиссии и платежи по новому кредиту;

- Сравнить полученный результат с тем, что получится, если остаться на текущем кредите;

- Принять решение о рефинансировании или отказаться от этой идеи.

Стоит отметить, что не все банки предлагают выгодные условия на рефинансирование кредитов. Иногда перекредитование может быть невыгодно, если сумма кредита не очень большая. Поэтому перед принятием решения о рефинансировании нужно обязательно провести анализ предложений и взвесить все за и против.

Как оформить заявку на рефинансирование кредита и какие документы необходимы?

Рефинансирование кредитов – это процесс, который позволяет снизить процентные ставки по кредитам и сэкономить на платежах. Сейчас многие думают о рефинансировании своих потребительских кредитов, учитывая лучшие ставки по сравнению со временем, когда они брали кредиты.

Если вы задумались о рефинансировании кредита, то вам необходимо понимать, что для этого есть причины. Возможно, вы стали сталкиваться с финансовыми трудностями, или же у вас есть нецелесообразный кредит с высокими процентными ставками.

В каждом банке есть свои условия по поводу рефинансирования кредитов, так что вам необходимо ознакомиться со списком документов, которые могут потребоваться. Обычно это паспорт, трудовая книжка и выписка из банка.

Сколько времени происходит перекредитование и какие процедуры нужно пройти? Все зависит от банка: у некоторых банков этот процесс занимает неделю, а у других может занять до месяца.

Если вы думаете о рефинансировании кредита, вы также можете обратиться в другие банки, чтобы узнать лучшие условия. Однако, перекредитование не всегда является выгодным решением, потому что необходимо платить дополнительные комиссии и проценты за перенос долга.

Тем не менее, если вы хотите сэкономить на платежах по кредиту, то рефинансирование – это то, что вам нужно. Проверьте условия по рефинансированию у разных банков и выберите наилучший вариант для себя.

Какие риски существуют при рефинансировании кредита?

Рефинансирование кредитов для многих стало популярным решением, особенно сейчас, когда банки предлагают лучшие условия на рынке. Но не стоит забывать о том, что при рефинансировании есть свои риски, которые могут быть невыгодными для заемщика.

Одна из причин, по которой нецелесообразным может оказаться рефинансирование, это перекредитование. Если у вас уже есть несколько кредитов, то добавление еще одного может привести к тому, что вы потеряете контроль над своими расходами и не сможете оплатить все свои обязательства вовремя.

Другая причина заключается в том, что банки могут изменять ставки на кредиты, в связи с чем рефинансирование может стать невыгодным. Например, если вы решили рефинансировать кредит в другой банк, то возможно, что ставка по новому кредиту будет выше, чем у старого.

Также происходит то, что банки могут скрыто взимать дополнительные комиссии за рефинансирование, что может значительно увеличивать сумму кредита. Этому могут быть причиной различные сборы за оценку имущества, расторжение кредитного договора и т.д.

Некоторые банки могут думать, что рефинансирование – это идеальный повод для того, чтобы клиенты перейдут к ним из других финансовых учреждений. Поэтому, если вы не собираетесь менять банк, то обязательно интересуйтесь, какие предложения есть у вашего нынешнего кредитора.

Как работает рефинансирование ипотеки?

Мы можем получать комиссионные за некоторые ссылки на продукты на этой странице. Акции зависят от наличия и условий продавца.

MoneyWatch: управление своими деньгами

Джейк Сафейн

/ Новости Си-Би-Эс

Рефинансирование ипотеки — это эффективный способ сэкономить деньги и улучшить свои личные финансы.

При рефинансировании вы заменяете свой текущий ипотечный кредит новым кредитом. Кредит refi используется для погашения вашей старой ипотеки, а затем вы продвигаетесь вперед с новой. Таким образом, если вы можете рефинансировать ипотеку с более низкой процентной ставкой, например, чем ваша текущая, вы можете выйти вперед.

Кредит refi используется для погашения вашей старой ипотеки, а затем вы продвигаетесь вперед с новой. Таким образом, если вы можете рефинансировать ипотеку с более низкой процентной ставкой, например, чем ваша текущая, вы можете выйти вперед.

Если вы считаете, что могли бы получить выгоду от рефинансирования своей ипотеки, начните с вычисления нескольких цифр, чтобы узнать, сколько вы могли бы сэкономить. Для начала используйте таблицу ниже.

Как работает рефинансирование ипотеки?Как именно работает рефинансирование ипотеки? Здесь мы рассмотрим основные шаги, которые домовладелец должен предпринять для рефинансирования ипотечного кредита, а также рассмотрим некоторые другие ключевые моменты, которые необходимо знать о рефинансировании.

Пять основных этапов рефинансирования включают:

- Просмотр условий рефинансирования

- Подача заявки на рефинансирование ипотечного кредита

- Проверка оценки кредита

- Прохождение полного процесса утверждения ипотеки

- Закрытие нового кредита

Просмотрите условия рефинансирования

Просмотрите условия рефинансирования Первый шаг в ипотечном рефинансировании — просмотр условий рефинансирования, глядя на то, что различные кредиторы предлагают по ставкам рефинансирования. Если вы можете найти кредиторов, предлагающих гораздо более низкие процентные ставки, чем ваш нынешний ипотечный поставщик, например, с сопоставимой продолжительностью, то вы можете быть заинтересованы в продвижении вперед. Тем не менее, конкретные условия кредита могут отличаться в зависимости от вашей ситуации, поэтому не думайте, что общие цифры, которые вы видите в Интернете, будут именно тем, что вы в конечном итоге заплатите.

2. Подать заявку на рефинансирование ипотечного кредита После изучения того, что предлагают различные кредиторы, вы можете принять решение о подаче заявления на рефинансирование ипотечного кредита, что может включать в себя обмен некоторыми подробностями о вашем финансовом положении и сведения о вашей собственности.

Имейте в виду, что вам не нужно оформлять кредит на рефинансирование только потому, что вы подаете заявку. Вы можете покупать предложения, чтобы увидеть, имеет ли это смысл для вашей ситуации.

Как правило, вы можете подать заявку на получение ссуды рефи у нескольких поставщиков в течение 45-дневного окна, и это не будет считаться более чем одним кредитным запросом, поэтому обычно это не слишком сильно повлияет на ваш кредитный рейтинг.

3. Просмотр оценки кредитаВ течение трех рабочих дней после подачи заявки на рефинансирование кредита вы получите оценку кредита. Эта оценка будет содержать важную информацию, которая, вероятно, поможет вам решить, с каким кредитором двигаться дальше.

Оценка кредита будет включать расчетную процентную ставку по рефинансированному кредиту, расходы на закрытие и новые ежемесячные платежи.

Теперь вы можете получить оценку кредита онлайн. Используйте калькулятор ниже, чтобы начать вычислять числа.

Хотя вы можете подумать, что ваш кредит утвержден после получения оценки кредита, для завершения рефинансирования все еще необходимы некоторые дополнительные шаги.

Если вы решите обратиться к рефинансирующему кредитору, вы пройдете полный процесс утверждения ипотечного кредита, который включает в себя такие детали, как получение оценки дома и проверка права собственности на ваш дом. Процесс утверждения может занять примерно 30-45 дней.

5. Закрытие новой ипотекиЕсли все пойдет хорошо, ссуда будет одобрена, и вы сможете закрыть новую ссуду, которая включает в себя погашение кредитором вашей старой ипотеки и начало новой.

Во время закрытия кредитор поделится так называемым заключительным раскрытием информации, в котором есть окончательные данные по кредиту, которые вы можете сравнить с оценкой кредита. После подписания закрывающих документов на рефинансирование у вас будет три рабочих дня, чтобы отменить его, если вы передумаете.

При рассмотрении вопроса о рефинансировании ипотечного кредита важно понимать различные типы кредитов, которые могут быть вам доступны. Два основных типа рефинансирования, которые следует учитывать, включают следующие:

- Традиционное рефинансирование: Традиционный рефинансированный кредит по сути работает как обычная ипотека. Ипотечный кредит рефинансирования заменяет вашу старую ипотеку, и вы затем погасить новый кредит.

- Рефинансирование с обналичкой : Рефинансирование с обналичкой отличается от традиционного рефинансирования тем, что в конечном итоге вы получаете дополнительные наличные в виде единовременной суммы, хотя это по-прежнему считается частью кредита. Например, если ваш дом вырос в цене, вы можете сделать рефинансирование наличными, что позволит вам погасить существующую ипотеку, получив, скажем, 50 000 долларов в виде собственного капитала, который вы получили от роста цен на недвижимость. Вы по-прежнему будете нести ответственность за выплату этих 50 000 долларов плюс основную часть ипотеки, но вы можете сделать это, например, продав свой дом в будущем. Между тем, вы можете использовать эти дополнительные деньги для таких вещей, как ремонт дома.

Вы по-прежнему будете нести ответственность за выплату этих 50 000 долларов плюс основную часть ипотеки, но вы можете сделать это, например, продав свой дом в будущем. Между тем, вы можете использовать эти дополнительные деньги для таких вещей, как ремонт дома.

Вы по-прежнему будете нести ответственность за выплату этих 50 000 долларов плюс основную часть ипотеки, но вы можете сделать это, например, продав свой дом в будущем. Между тем, вы можете использовать эти дополнительные деньги для таких вещей, как ремонт дома.По данным Freddie Mac, в среднем рефинансирование ипотечного кредита обходится примерно в 5000 долларов в виде расходов на закрытие. Это потому, что есть несколько сборов, связанных с получением ипотечного кредита рефинансирования.

Во-первых, кредитор, скорее всего, будет взимать плату за выдачу ипотечного кредита. Другие расходы на закрытие, такие как сборы за оценку и государственные сборы, также могут складываться. Некоторые кредиторы предлагают кредиты, которые не имеют первоначальных затрат на закрытие, но имейте в виду, что вы можете платить больше за счет более высоких процентных ставок.

Текущие средние ставки рефинансирования ипотеки для 30-летнего кредита с фиксированной процентной ставкой составляют приблизительно 6%. Однако ставки могут быть больше или меньше в зависимости от таких факторов, как ваше местоположение и кредитный рейтинг.

Однако ставки могут быть больше или меньше в зависимости от таких факторов, как ваше местоположение и кредитный рейтинг.

Многие домовладельцы могут воспользоваться рефинансированием. В общем, если вы можете сэкономить деньги, заменив свою старую ипотеку кредитом рефинансирования, то это может быть хорошим шагом.

Эти сбережения могут быть получены за счет более низких процентных ставок, отказа от частного ипотечного страхования (PMI), сокращения срока кредита, чтобы платить меньшие пожизненные проценты, или комбинации подобных факторов.

Некоторые люди также получают выгоду от получения единовременной суммы от рефинансирования наличными. Но если это ваша единственная мотивация, могут быть менее дорогие способы занять наличные, так что хорошо изучить свои возможности.

При определенных обстоятельствах рефинансирование ипотечного кредита может стать отличным способом сэкономить деньги и потенциально получить другие преимущества, такие как погашение ипотечного кредита раньше, чем в противном случае. Например, если вы купили свой дом в период высоких процентных ставок, а затем процентные ставки начинают падать, вы можете рефинансировать кредит, который снизит ваш ежемесячный платеж и уменьшит общую сумму процентных платежей.

Например, если вы купили свой дом в период высоких процентных ставок, а затем процентные ставки начинают падать, вы можете рефинансировать кредит, который снизит ваш ежемесячный платеж и уменьшит общую сумму процентных платежей.

Тем не менее, рефинансирование может повлечь за собой некоторые первоначальные расходы, и это важное финансовое решение, так что вы, вероятно, не хотите торопиться с ним. Потратьте некоторое время, чтобы рассмотреть ваши варианты, и подумайте о том, чтобы поговорить с квалифицированным специалистом, чтобы узнать, что лучше всего подходит для вашей ситуации.

Впервые опубликовано 5 декабря 2022 г. / 12:26

© 2022 CBS Interactive Inc. Все права защищены.

Спасибо, что читаете CBS NEWS.

Создайте бесплатную учетную запись или войдите в систему

, чтобы получить доступ к дополнительным функциям.

Пожалуйста, введите адрес электронной почты, чтобы продолжить

Пожалуйста, введите действительный адрес электронной почты, чтобы продолжить

Как работает рефинансирование и когда рефинансировать ваш дом

Мы демистифицируем, как работает рефинансирование

Вы хотите сократить ежемесячные платежи по ипотеке, получить более низкую процентную ставку, конвертировать свой капитал в наличные деньги или перейти на фиксированную процентная ставка по кредиту? Подумайте о рефинансировании ипотечного кредита.

Однако, прежде чем вы решите рефинансировать, важно понять, как работает этот процесс, и оценить все за и против в вашей конкретной ситуации. Например, многие домовладельцы удивлены количеством документации, необходимой для получения одобрения, и не знают, что существуют некоторые варианты рефинансирования, требующие очень небольшого количества документов.

Изучение основ рефинансирования жилья и того, как оно способствует достижению ваших целей, поможет вам решить, какой вариант ипотечного кредита наиболее подходит для вас.

Каковы веские причины для рефинансирования ипотечного кредита?

- Уменьшите размер платежа

- Используйте собственный капитал для более эффективного управления долгами

- Быстрее погашайте кредит

- Получите низкую ставку на весь срок кредита

Начните онлайн

9 0046 Что такое рефинансирование? Рефинансирование — это процесс замены существующей ипотеки новым кредитом. Как правило, люди рефинансируют свою ипотеку, чтобы уменьшить свои ежемесячные платежи, снизить процентную ставку или изменить свою кредитную программу с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой. Кроме того, некоторым людям нужен доступ к наличным деньгам, чтобы финансировать проекты ремонта дома или погасить различные долги, и они будут использовать собственный капитал в своем доме для получения рефинансирования наличными.

Как правило, люди рефинансируют свою ипотеку, чтобы уменьшить свои ежемесячные платежи, снизить процентную ставку или изменить свою кредитную программу с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой. Кроме того, некоторым людям нужен доступ к наличным деньгам, чтобы финансировать проекты ремонта дома или погасить различные долги, и они будут использовать собственный капитал в своем доме для получения рефинансирования наличными.

Независимо от вашей цели, фактический процесс рефинансирования работает так же, как когда вы подали заявку на свою первую ипотеку: вам нужно будет найти время, чтобы изучить варианты кредита, собрать правильные финансовые документы и подать ипотеку подать заявку на рефинансирование, прежде чем вы сможете быть одобрены.

Каков процесс рефинансирования ипотечных кредитов?

Как работает рефинансирование? Хотя обычно это менее сложный и трудоемкий процесс, чем первоначальный процесс покупки дома, рефинансирование ипотечного кредита по-прежнему выполняется по тому же набору шагов:

Заявление

В процессе подачи заявки на рефинансирование ваш первый шаг должен состоять в том, чтобы определить, какой тип рефинансирования лучше всего соответствует вашим потребностям. После того, как вы приняли решение, вам нужно будет предоставить своему кредитору документацию, относящуюся к вашему кредиту, включая платежные квитанции, W2 и банковские выписки. Ваш кредитор также будет использовать информацию, связанную с вашими активами, доходом и кредитным рейтингом, чтобы определить риск, связанный с предложением вам кредита. Если вы соответствуете требованиям кредита, приложение может пройти.

После того, как вы приняли решение, вам нужно будет предоставить своему кредитору документацию, относящуюся к вашему кредиту, включая платежные квитанции, W2 и банковские выписки. Ваш кредитор также будет использовать информацию, связанную с вашими активами, доходом и кредитным рейтингом, чтобы определить риск, связанный с предложением вам кредита. Если вы соответствуете требованиям кредита, приложение может пройти.

Опция блокировки процентной ставки по ипотечному кредиту

Процентные ставки по ипотечному кредиту чрезвычайно динамичны и могут меняться изо дня в день. После завершения подачи заявки и получения одобрения на получение кредита ваш кредитор может предоставить вам возможность заблокировать ваши ставки, чтобы они не менялись до закрытия кредита. Как правило, у вас будет возможность заблокировать свои тарифы на период 30, 45 или 60 дней с возможностью продления периода блокировки тарифов за дополнительную плату. В качестве альтернативы вы можете выбрать «плавающую» ставку, а не зафиксировать ее, принимая любые ставки по ипотечным кредитам, которые могут быть на момент закрытия.

Андеррайтинг

Когда ваша заявка подана, а ваши ставки фиксированы или плавающие, кредитор должен просмотреть и проверить вашу информацию. Этот процесс андеррайтинга также будет включать оценку дома, когда лицензированный оценщик посетит вашу собственность, чтобы оценить ее текущую стоимость. Стоимость вашего имущества поможет определить лимит вашего кредита. Мы рекомендуем иметь под рукой список всех улучшений, которые вы, возможно, внесли в собственность во время владения жильем.

Закрытие

Заключительный этап процесса — закрытие нового кредита. Кредитор создаст и поделится с вами заключительным документом (CD) с подробным описанием важной информации и расходов, связанных с кредитом. Это включает в себя комиссию по кредиту, налоги на недвижимость, сумму финансирования, годовую процентную ставку, финансовые сборы и график платежей. Когда вы закроете, вы встретитесь с кредитором, чтобы обсудить детали, подписать кредитные документы и урегулировать любые дополнительные расходы, которые не включены в расходы на закрытие. Хотя закрытие может показаться окончательным, у вас все равно будет короткий трехдневный льготный период после закрытия, в течение которого вы можете отказаться от рефинансирования, если вам это нужно.

Хотя закрытие может показаться окончательным, у вас все равно будет короткий трехдневный льготный период после закрытия, в течение которого вы можете отказаться от рефинансирования, если вам это нужно.

Причины для рефинансирования

Существует несколько причин для рефинансирования ипотечного кредита. Вот некоторые из потенциальных преимуществ:

- Снижение ежемесячного платежа*. Согласно одному исследованию, средний домовладелец может сэкономить 160 долларов или больше в месяц с помощью рефинансирования. С более низким ежемесячным платежом вы можете направить сбережения на другие долги и другие расходы или использовать эти сбережения на ежемесячный платеж по ипотеке и погасить кредит раньше.

- Удалить частное ипотечное страхование (PMI). Некоторым домовладельцам, у которых есть достаточная стоимость недвижимости или выплаченная основная сумма, не потребуется платить ипотечное страхование, что уменьшит ваш общий ежемесячный платеж.

- Сокращение срока кредита. Для домовладельцев, которые взяли ипотечный кредит на ранних этапах своей карьеры, 30-летняя ипотека, возможно, имела наибольший финансовый смысл. Но для тех, кто хочет погасить ипотеку раньше, сокращение срока кредита может быть привлекательным вариантом.

- Переход от ипотеки с регулируемой процентной ставкой к кредиту с фиксированной процентной ставкой. Если у вас есть ипотечный кредит с регулируемой процентной ставкой, ваш платеж может увеличиваться или уменьшаться в зависимости от изменения процентных ставок. Переход на кредит с фиксированной процентной ставкой с надежными и стабильными ежемесячными платежами может дать домовладельцам уверенность в том, что их платеж никогда не изменится.

- Консолидация вашей первой ипотеки и кредитной линии под залог собственного дома (HELOC). Объединив их в единый ежемесячный платеж, вы сможете упростить свои финансы и сосредоточиться на одном долге. HELO часто имеют регулируемые ставки, поэтому рефинансирование в кредит с фиксированной ставкой потенциально может сэкономить вам деньги в долгосрочной перспективе.

- Использование собственного капитала для снятия наличных. При росте стоимости дома у вас может быть достаточно собственного капитала, чтобы получить рефинансирование наличными. Эти деньги можно использовать для финансирования ремонта дома, погашения долгов или финансирования крупных покупок.

HELO часто имеют регулируемые ставки, поэтому рефинансирование в кредит с фиксированной ставкой потенциально может сэкономить вам деньги в долгосрочной перспективе.

HELO часто имеют регулируемые ставки, поэтому рефинансирование в кредит с фиксированной ставкой потенциально может сэкономить вам деньги в долгосрочной перспективе.Риски рефинансирования кредита

В зависимости от ваших целей и финансового положения, рефинансирование ипотечных кредитов не всегда может быть лучшим вариантом. Хотя рефинансирование предлагает много преимуществ, вам также придется взвесить риски.

Например, рефинансирование ипотеки обычно перезапускает процесс амортизации. Итак, если вы через пять лет выплачиваете 30-летний кредит и решили взять новый 30-летний ипотечный кредит, вы будете производить платежи по ипотеке в течение 35 лет. Это хороший план для некоторых домовладельцев, но если у вас уже 10 или 20 лет ипотечного кредита, то пожизненные проценты могут не стоить дополнительных затрат. В этих случаях многие домовладельцы рефинансируют кредит на более короткий срок, который не продлевает время выплаты ипотеки, например, на 20 или 15 лет (которые часто предлагают более низкие ставки, чем 30-летние кредиты).

Это хороший план для некоторых домовладельцев, но если у вас уже 10 или 20 лет ипотечного кредита, то пожизненные проценты могут не стоить дополнительных затрат. В этих случаях многие домовладельцы рефинансируют кредит на более короткий срок, который не продлевает время выплаты ипотеки, например, на 20 или 15 лет (которые часто предлагают более низкие ставки, чем 30-летние кредиты).

Как правило, рефинансирование является хорошим вариантом, если новая процентная ставка ниже, чем процентная ставка по текущему ипотечному кредиту, а общая сумма сбережений превышает стоимость рефинансирования. Например, если у вас осталось 390 000 долларов США по кредиту в размере 400 000 долларов США под 4,25%, замена существующей ипотеки под 3,75% может сэкономить 162 доллара США в месяц по сравнению с вашим предыдущим кредитом. выплаты могут быть.

*При рефинансировании существующей ссуды общая сумма финансовых расходов может быть выше в течение срока действия ссуды.

Готовы начать?

Подать заявку сейчас Заказать звонокЧасто задаваемые вопросы о рефинансировании

Перед тем, как принять решение о рефинансировании, важно подготовиться. Чтобы оценить свою готовность к рефинансированию, рассмотрите следующие вопросы.

Чтобы оценить свою готовность к рефинансированию, рассмотрите следующие вопросы.

Должен ли я рефинансировать, если я планирую жить в своем доме еще несколько лет?

Как и при первоначальной покупке дома, вам придется оплатить сборы, налоги и расходы на закрытие вашей рефинансируемой ипотеки. Важно определить, сколько времени потребуется для достижения вашей «точки безубыточности» при рефинансировании ипотеки. Точка безубыточности — это точка, в которой ежемесячные сбережения, созданные в результате рефинансирования ипотечного кредита, компенсируют затраты на рефинансирование.

По данным Бюро финансовой защиты потребителей, вам следует подумать, сколько времени потребуется, чтобы ежемесячные сбережения покрыли стоимость рефинансирования. Просмотрите затраты на закрытие, которые вы заплатили за первоначальный кредит на покупку дома. Расходы на рефинансирование могут составить примерно такую же сумму. Общее эмпирическое правило состоит в том, чтобы продолжать, только если новая процентная ставка сэкономит вам эту сумму в течение примерно двух лет (другими словами, если вы окупитесь примерно через два года).

Итак, убедитесь, что вы сделали математику и понимаете, как новый кредит повлияет на вас.

Как мой кредитный рейтинг влияет на рефинансирование?

Ваш кредитный рейтинг не только помогает определить одобрение вашего ипотечного рефинансирования, но также определяет процентную ставку, которую собирается предложить ваш кредитор. Проще говоря, чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка.

Например, заемщик со средним размером кредита 250 000 долларов США и кредитным рейтингом 640 может выплачивать проценты примерно на 2500 долларов США в год больше, чем заемщик с кредитным рейтингом 760. Если ваш кредитный рейтинг упал с тех пор, как вы впервые получили вашей ипотеки, вы можете рассчитывать на более высокие ставки, что может свести на нет любую потенциальную выгоду от рефинансирования.

Каков остаток моего кредита?

Прежде чем подписать новую ипотеку, вам необходимо оценить текущий остаток по кредиту. Если вы в настоящее время находитесь на 15-м году вашего 30-летнего кредита, вы можете рассмотреть варианты рефинансирования с более коротким сроком. Это имеет смысл для многих домовладельцев, поскольку позволяет им воспользоваться исторически низкими ставками, не отодвигая дату выплаты, что часто может обеспечить существенную экономию.*

Это имеет смысл для многих домовладельцев, поскольку позволяет им воспользоваться исторически низкими ставками, не отодвигая дату выплаты, что часто может обеспечить существенную экономию.*

Нужна ли мне гибкость или жесткий график платежей?

Обычно рефинансирование используется для сокращения срока кредита и его досрочного погашения. Если текущие процентные ставки по ипотеке ниже, чем ваша текущая процентная ставка, обычно ежемесячная сумма платежа аналогична, а срок погашения ипотеки сокращается на несколько лет.

Например, домовладельцы с 30-летней ипотекой могут рефинансироваться в 15-летнюю ссуду. Это может быть отличным выбором, но есть вещи, которые следует учитывать:

Во-первых, большинство банков и других кредиторов позволят вам погасить ипотечный кредит досрочно. Итак, если вы хотите погасить свой 30-летний кредит через 15 лет, сделав дополнительные платежи, вы можете это сделать. Это поможет вам быстрее нарастить капитал и сэкономить на выплате процентов. Если обстоятельства изменятся и наступят трудные времена, вы можете вернуться к исходной договорной оплате за 30 лет.

Если обстоятельства изменятся и наступят трудные времена, вы можете вернуться к исходной договорной оплате за 30 лет.

С другой стороны, 15-летний кредит, как правило, предлагает еще большую экономию процентов, а также может помочь вам быстро увеличить капитал, так что вы можете получить свой дом бесплатно и рано, а не поздно.

Доступно ли рефинансирование для кредитов FHA, VA, Jumbo или USDA?

Да, в зависимости от вашей текущей ситуации вам может подойти один из этих вариантов. Кроме того, если у вас в настоящее время есть обычный кредит, кредит FHA, VA, Jumbo или USDA, доступны варианты, включая несколько программ упрощенного рефинансирования. Упрощенные программы рефинансирования предлагают упрощенный процесс утверждения за счет сокращения или устранения многих проверок доходов, кредитоспособности или оценок, которые включены в стандартные программы рефинансирования. Программа оптимизации VA называется «Рефинансирование снижения процентной ставки» или «IRRRL». Важно отметить, что упрощенные кредиты на рефинансирование могут не предусматривать возможность обналичивания. Кроме того, как и другие варианты рефинансирования, оптимизированные кредиты рефинансирования могут увеличить общую стоимость в течение срока действия кредита.

Важно отметить, что упрощенные кредиты на рефинансирование могут не предусматривать возможность обналичивания. Кроме того, как и другие варианты рефинансирования, оптимизированные кредиты рефинансирования могут увеличить общую стоимость в течение срока действия кредита.

Сейчас подходящее время для рефинансирования?

В конечном счете, очень важно обработать цифры, чтобы понять, имеет ли смысл рефинансирование для вас. Даже если вы не могли рефинансировать в прошлом, кредитные программы и ставки постоянно меняются. Эти изменения, наряду с ростом стоимости жилья на нескольких рынках, могут позволить вам снизить ставку или ежемесячные платежи.

Но вам не обязательно делать это в одиночку! Кредитные специалисты Pennymac всегда готовы ответить на ваши вопросы и направить вас на путь к успешному рефинансированию.

Ресурсы и инструменты

Все статьи о рефинансировании

Рефинансирование FHA в обычный кредит

Мы описали, что вам необходимо учитывать, прежде чем принять решение о рефинансировании вашего FHA кредита в обычный кредит. Узнать больше.

Узнать больше.

Подходит ли вам 15-летняя ипотека с фиксированной процентной ставкой?

15-летняя ипотека — это только один из вариантов, который у вас есть как у покупателя жилья. Изучите преимущества и недостатки и решите, подходит ли он вам.

Должен ли я рефинансировать свой дом (и когда это лучше всего сделать)?

Возможно, вы слышали, что вам следует рефинансировать, чтобы снизить процентную ставку или сократить срок кредита, но являются ли это единственными причинами?

Загрузка…

Имя:

Фамилия:

Адрес электронной почты:

Номер телефона:

Состояние объекта: Состояние объекта — Select OneAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnectic штат Делавэр, округ Колумбия, Флорида, Джорджия, Гавайи, Айдахо, Иллинойс, Индиана, Айова, Канзас, Кентукки, Луизиана, Мэн, Мэриленд, Массачусетс, Мичиган, Миннесота, Миссисипи, Миссури, Монтана, Небраска, Невада, Нью-Гэмпшир, Нью-Джерси, Нью-Мексико, Северная Каролина, Северная Дакота, Огайо, Оклахома, Орегон, Пенсильвания, Род-Айленд, Южная Каролина. ДакотаТеннессиТехасЮтаВермонтВирджинияВашингтонЗападная ВирджинияВисконсинВайоминг

ДакотаТеннессиТехасЮтаВермонтВирджинияВашингтонЗападная ВирджинияВисконсинВайоминг

Покупка

Рефинансирование

Вы клиент Pennymac?Да

Нет

Как бы вы хотели, чтобы мы с вами связались?Пожалуйста, звоните мне в любое время в рабочее время

Я хотел бы запланировать обратный звонок

Вы хотите назначить конкретную дату/время, чтобы мы вам перезвонили?

Вы можете выбрать любое 30-минутное окно в течение нашего обычного рабочего времени.

Наш колл-центр работает с понедельника по пятницу до и в субботу до .

Вы еще не выбрали дату или время для звонка.

reCaptcha должен быть проверен

Согласие на связь: Нажимая кнопку «Связаться со мной», я соглашаюсь предоставить электронную подпись, разрешающую PennyMac Loan Services, LLC и ее агентам (Pennymac) связываться со мной для телемаркетинга и информационных целей в предоставленный номер телефона, даже если я ранее был зарегистрирован в корпоративном, государственном или национальном реестре «Не звонить».