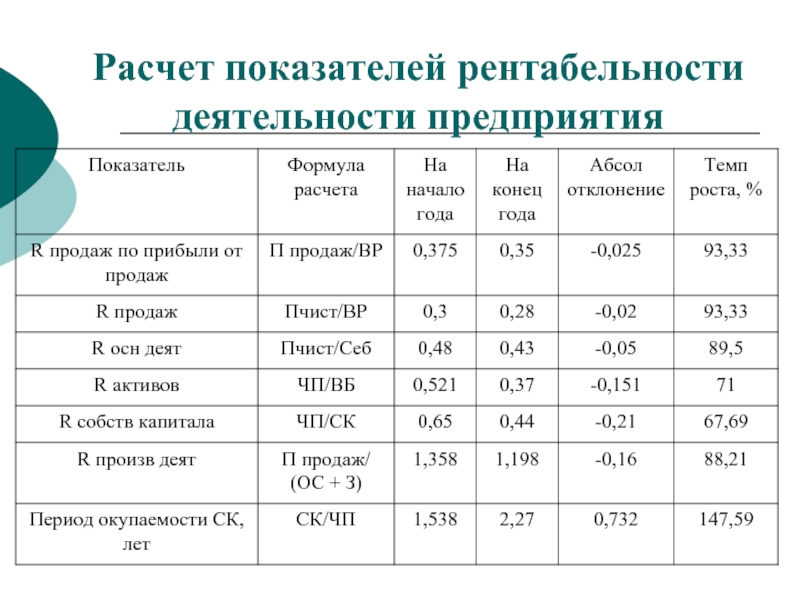

Как рассчитать стоимость предприятия?

Оценка компании, помимо прочих функций, является основой для слияний и поглощений. Пока не будет получена истинная стоимость компании , ни покупатель, ни целевая компания не могут приступить к сделке. Вы когда-нибудь задумывались, как инвесторы определяют стоимость компании? За прошедшие годы деловой мир разработал несколько финансовых показателей, которые помогают лицам, принимающим решения, заключать выгодные сделки. Формула ценности предприятия — одна из таких метрик.

Что такое ценность предприятия?

Стоимость предприятия (EV) – это общая предполагаемая рыночная стоимость компании . Это важный показатель оценки компании, особенно во время слияний и поглощений. EV выходит за рамки обычно используемых оценок рыночной капитализации , которые не учитывают долги и остаток денежных средств. Вот почему он всеобъемлющий, надежный и лежит в основе многих мультипликаторов оценки, таких как EBITDA. Поэтому аналитики, содействующие поглощению компании, должны опираться на надежную Калькулятор стоимости предприятия .

Поэтому аналитики, содействующие поглощению компании, должны опираться на надежную Калькулятор стоимости предприятия .

EV также известен как стоимость фирмы или общая стоимость предприятия (TEV). Лучше всего сравнивать компании с похожей структурой капитала. Поскольку на стоимость предприятия не влияют колебания рыночной цены, это надежный показатель оценки.

Использование стоимости предприятия

Стоимость предприятия находит свою реальную полезность, когда используется как часть оценочных коэффициентов. Самый популярный – EV/EBITDA, кратный 9.0004, где стоимость предприятия читается как отношение EBITDA (прибыль до вычета налогов на проценты, износа и амортизации). Это полезно в этой форме, потому что :

- В мультипликаторе EV/EBITDA EV определяет теоретическую рыночную стоимость компании, в то время как EBITDA оценивает ее рентабельность. Вместе в мультипликаторной оценке EV помогает инвесторам фондового рынка получить хорошее представление об общих перспективах получения прибыли от инвестиций в бизнес .

- Кроме того, формула стоимости предприятия учитывает все виды долгов в бизнесе. Он нейтрализует любые рыночные колебания, связанные с факторами долга

- То же самое и с держателями других форм контрольного пакета акций в бизнесе. Стоимость предприятия учитывает все изменения, которые могут произойти после приобретения , включая возможные изменения в структуре капитала приобретенного бизнеса .

Чем она отличается от стоимости акционерного капитала?

Стоимость акционерного капитала равна общей стоимости разводненных акций компании . Распространенной ошибкой является предположение, что стоимость собственного капитала равна рыночной капитализации (рыночной капитализации). Рыночная капитализация — это только общая стоимость обыкновенных акций. Он получается путем умножения общего количества разводненных акций на текущую цену за акцию. Например, , если компания выпустила 1 000 000 акций для обыкновенных акционеров на рынке, и каждая акция стоит 10 долларов, рыночная капитализация будет равна 1 000 000 * 10 долларов = 10 000 000 долларов. Но ценность собственного капитала не всегда останавливается на этом. Он также включает общую стоимость других классов акций, таких как привилегированные акции, конвертируемые векселя, облигации и варранты.

Например, , если компания выпустила 1 000 000 акций для обыкновенных акционеров на рынке, и каждая акция стоит 10 долларов, рыночная капитализация будет равна 1 000 000 * 10 долларов = 10 000 000 долларов. Но ценность собственного капитала не всегда останавливается на этом. Он также включает общую стоимость других классов акций, таких как привилегированные акции, конвертируемые векселя, облигации и варранты.

Стоимость собственного капитала является включением в формулу стоимости предприятия. Это просто означает, что стоимость предприятия начинается со стоимости акционерного капитала, а затем добавляется множество других компонентов бизнеса, таких как краткосрочные и долгосрочные долги и миноритарные доли в других компаниях . Стоимость предприятия также учитывает денежные резервы целевой компании. Поскольку покупатель берет на себя излишек денежных средств целевой компании, он вычитается из общей стоимости приобретения. Этот денежный ящик становится активом для инвестора.

Важность стоимости предприятия

Когда инвестор или крупная корпорация намеревается приобрести компании, это решение обычно принимается с учетом прибыльности . Приобретение новой компании должно усилить ее уже существующий портфель. Следовательно, положительное финансовое состояние целевой компании и ее потенциальная прибыль являются непреложными факторами. Калькулятор стоимости предприятия из баланса играет здесь важную роль. Обычной практикой является составление короткого списка нескольких сопоставимых компаний из одной отрасли и их оценка перед завершением работы над одной из них. Стоимость предприятия имеет здесь большое значение, поскольку

:- Стоимость предприятия является комплексной мерой фактической стоимости компании . Поскольку он включает в себя все важные аспекты бизнеса, он является надежным источником многих мультипликаторов оценки, таких как EBITDA , EBIT и FCFF .

- Это помогает сравнивать компании с различной рыночной капитализацией .

- Поскольку стоимость предприятия дает целостную картину и не фокусируется на одном отдельном компоненте процветающего бизнеса, помогает нейтрализовать рыночные риски .

- Формула стоимости предприятия включает общий долг компании . Это важное включение, потому что покупатель автоматически унаследует непогашенные долги компании. Таким образом, это должно быть частью оценки компании.

- Стоимость предприятия также включает денежные резервы целевой компании . Приобретатель также унаследует это. Но это актив, а не пассив. Таким образом, денежная составляющая вычитается из общей стоимости. Чем выше денежные резервы, тем лучше для инвестора.

Калькулятор стоимости предприятия

Стоимость предприятия — ценный показатель, но его расчет прост. Все компоненты формулы стоимости предприятия могут быть легко получены из балансового отчета. Хотя это простой процесс, лучше всего, чтобы профессионалы наблюдали за всем процессом оценки.

Хотя это простой процесс, лучше всего, чтобы профессионалы наблюдали за всем процессом оценки.

Ключевые компоненты расчета стоимости предприятия

В простейшей форме калькулятор стоимости предприятия включает только рынок кепка , долг и наличные . Однако они могут быть слишком общими. Процветающий бизнес, на который нацелено поглощение, обычно представляет собой сложную сеть множества функций. Таким образом, долг не просто доступен в одной форме. Сколько компания должна и кому может потребоваться некоторое время, чтобы вывести. То же самое касается компонентов собственного капитала. Чтобы дать четкое представление о различных компонентах стоимости предприятия, мы составили следующие пункты

:- Рыночная капитализация — Рыночная капитализация является основным показателем стоимости компании. Он охватывает только компонент собственного капитала . Сюда входят обыкновенные акции и конвертируемые ценные бумаги, которые не сразу отражаются в таблице капитализации, но в конечном итоге конвертируются в акции при финансовом событии. Рыночная капитализация рассчитывается путем умножения общего количества разводненных акций на цену за акцию.

- Общий долг — Прибыльное предприятие не может процветать только за счет своих доходов. Поиск долгов в банках и других финансовых учреждениях является частью бизнес-стратегии. Особенно в случае операций, когда компании сначала приходится приобретать активы в долг и постепенно списывать его по мере оттока прибыли. Таким образом, оценка общего долга бизнеса является важным аспектом его оценки.

- Привилегированные акции – Привилегированные акции являются уникальным аспектом структуры капитализации компании. В контексте формулы стоимости предприятия он рассматривается как часть долга компании. Акционеры, владеющие привилегированными акциями, всегда пользуются привилегиями по сравнению с держателями обыкновенных акций. Они также являются единственным классом акционеров, которые имеют право на фиксированную выплату дивидендов. Кроме того, в случае ликвидности держатели привилегированных акций находятся в приоритетном списке получателей выплат. Что касается приобретателя, держатели привилегированных акций являются обязательством и должны быть добавлены к общей стоимости приобретения компании.

- Доля меньшинства – Калькулятор стоимости предприятия учитывает все активы и обязательства, о которых должен знать инвестор, прежде чем принять бразды правления новой компанией. Чтобы сделать это наилучшим образом, EV также включает доли меньшинства . Это ситуация, когда целевая компания имеет менее 50% акций других предприятий, но по-прежнему несет ответственность за их финансы. Это типичный случай, когда целевая компания является материнской компанией и управляет дочерними предприятиями с миноритарными пакетами акций. Наличие миноритарных акционеров не освобождает их от ответственности за денежные потоки, доходы и расходы этих компаний. Это тоже финансовое обязательство для инвестора, и его чистая стоимость должна быть добавлена к стоимости приобретения.

- Денежные средства и их эквиваленты – В процессе своей деятельности каждая компания накапливает значительную сумму денежных средств. Это актив для инвестора. После поглощения инвесторы обычно используют эти деньги для погашения перенесенных долгов, а затем направляют излишки в существующие операции. В целом, этот раздел также включает все внеоборотных активов , которые являются частью бизнес-структуры компании, но ничего не стоят инвестору. Калькулятор стоимости предприятия вычитает чистую стоимость всех этих компонентов из общей стоимости приобретения.

Сюда входят обыкновенные акции и конвертируемые ценные бумаги, которые не сразу отражаются в таблице капитализации, но в конечном итоге конвертируются в акции при финансовом событии. Рыночная капитализация рассчитывается путем умножения общего количества разводненных акций на цену за акцию.

Сюда входят обыкновенные акции и конвертируемые ценные бумаги, которые не сразу отражаются в таблице капитализации, но в конечном итоге конвертируются в акции при финансовом событии. Рыночная капитализация рассчитывается путем умножения общего количества разводненных акций на цену за акцию. Акционеры, владеющие привилегированными акциями, всегда пользуются привилегиями по сравнению с держателями обыкновенных акций. Они также являются единственным классом акционеров, которые имеют право на фиксированную выплату дивидендов. Кроме того, в случае ликвидности держатели привилегированных акций находятся в приоритетном списке получателей выплат. Что касается приобретателя, держатели привилегированных акций являются обязательством и должны быть добавлены к общей стоимости приобретения компании.

Акционеры, владеющие привилегированными акциями, всегда пользуются привилегиями по сравнению с держателями обыкновенных акций. Они также являются единственным классом акционеров, которые имеют право на фиксированную выплату дивидендов. Кроме того, в случае ликвидности держатели привилегированных акций находятся в приоритетном списке получателей выплат. Что касается приобретателя, держатели привилегированных акций являются обязательством и должны быть добавлены к общей стоимости приобретения компании. Наличие миноритарных акционеров не освобождает их от ответственности за денежные потоки, доходы и расходы этих компаний. Это тоже финансовое обязательство для инвестора, и его чистая стоимость должна быть добавлена к стоимости приобретения.

Наличие миноритарных акционеров не освобождает их от ответственности за денежные потоки, доходы и расходы этих компаний. Это тоже финансовое обязательство для инвестора, и его чистая стоимость должна быть добавлена к стоимости приобретения.Формула стоимости предприятия

Формула стоимости предприятия может быть представлена тремя способами. Самый простой из них: :

Стоимость предприятия = рыночная капитализация + рыночная стоимость долга – денежные средства

Это не дает достаточного понимания каждого из этих компонентов. Чтобы сделать его более подробным и всеобъемлющим, вот подробная версия :

Чтобы сделать его более подробным и всеобъемлющим, вот подробная версия :

Стоимость предприятия = рыночная капитализация + привилегированные акции + краткосрочные долги + долгосрочные долги + акции меньшинства – денежные средства и их эквиваленты

Другой вариант этой формулы: :

Стоимость предприятия = Стоимость собственного капитала + Обязательства – Необоротные активы

«обязательства» 9 Компонент 0004 здесь представляет не только простых акционеров, но и всех других инвесторов. группы также. Это важное включение в формулу стоимости предприятия. Поскольку приобретающая компания должна взять на себя ответственность по всем формам непогашенных обязательств приобретаемой компании , аналитики должны обратить особое внимание на этот аспект. Это помогает инвестору получить фактическое представление о том, сколько в конечном итоге стоит целевая компания.

Как рассчитать стоимость предприятия?

Формула стоимости предприятия начинается с расчета рыночной капитализации. Затем следует добавление всех других компонентов и вывод денежного компонента. Вот сравнительный пример трех разных компаний .

| Компонент | ABC Inc. | XYZ Inc. | TNT Inc. |

|---|---|---|---|

| Всего разводненных акций | 50 000 | 100 000 | 500 000 |

| Цена за акцию | 2 доллара | 5 долларов | 10 долларов |

| Рыночная стоимость обыкновенных акций (A) | 100 000 долларов США | 500 000 долларов США | 5 000 000 долларов США |

| Рыночная стоимость привилегированных акций (B) | 50 000 долларов | 40 000 долларов | 40 000 долларов США |

| Рыночная стоимость общего долга (C) | 10 000 долл. США США | 10 000 долл. США | 10 000 долл. США |

| Рыночная стоимость доли меньшинства (D) | 20 000 долл. США | 25 000 долл. США | 30 000 долл. США |

| Итого денежные средства (E) | 50 000 долл. США | 50 000 долл. США | 50 000 долл. США |

| Стоимость предприятия (A + B + C + D — E) | 130 000 долл. США | 525 000 долларов | 5 030 000 долларов |

Согласно калькулятору стоимости предприятия, EV трех компаний выглядит следующим образом :

- Стоимость компании 1 (ABC Inc.) = 130 000 долларов США

- Стоимость компании 2 (XYZ Inc.) = 525 000 долларов США

- Стоимость компании 3 (TNT Inc.) = 5 030 000 долларов США

Из трех стоимость предприятия ABC Inc. самая низкая . Таким образом, с точки зрения инвестора, компания 1 является наиболее выгодным вариантом для поглощения.

самая низкая . Таким образом, с точки зрения инвестора, компания 1 является наиболее выгодным вариантом для поглощения.

Как Eqvista может помочь в расчете стоимости вашего предприятия?

Eqvista — ведущее программное обеспечение для управления капиталом. Наша команда экспертов способна справиться со всеми аспектами создания компании и выпуска акций, отслеживания и распределения. Оценка компании является неотъемлемой частью этого процесса. Eqvista является экспертом по различным мультипликаторам оценки, включая стоимость предприятия. Для получения дополнительной информации свяжитесь с нами сегодня.

Стоимость предприятия (EV): что это такое и как рассчитать

stnazkul/iStock через Getty Images

Что такое стоимость предприятия?

Стоимость предприятия (EV) — это способ измерения фактической стоимости бизнес-операций компании без учета структуры ее капитала или наличных денежных средств. Это более целостный способ оценки компании, чем просто рассмотрение ее рыночной капитализации. По сути, стоимость предприятия представляет собой рыночную капитализацию компании, скорректированную в сторону повышения на непогашенный долг и скорректированную в сторону понижения на баланс денежных средств и их эквивалентов.

Это более целостный способ оценки компании, чем просто рассмотрение ее рыночной капитализации. По сути, стоимость предприятия представляет собой рыночную капитализацию компании, скорректированную в сторону повышения на непогашенный долг и скорректированную в сторону понижения на баланс денежных средств и их эквивалентов.

Стоимость предприятия компании может увеличиваться или уменьшаться в зависимости от ее финансовой деятельности и ее результатов на фондовом рынке. Стоимость предприятия будет двигаться вверх и вниз в соответствии с изменениями рыночной капитализации компании, за исключением случаев, когда происходят изменения денежных средств и остатков долга.

Использование для оценки стоимости предприятия

Поскольку стоимость предприятия является более точным показателем фактической стоимости бизнеса компании, она обычно используется для оценки ее истинной стоимости поглощения. Например, если рыночная капитализация компании составляет 22 миллиарда долларов, но у нее есть 3 миллиарда долларов наличными, покупатель, который покупает все акции в обращении по текущей рыночной цене, по сути, платит только 19 долларов. миллиарда для бизнеса. Покупатель потратит 22 миллиарда долларов на покупку всех находящихся в обращении акций, но затем унаследует 3 миллиарда долларов по делу.

миллиарда для бизнеса. Покупатель потратит 22 миллиарда долларов на покупку всех находящихся в обращении акций, но затем унаследует 3 миллиарда долларов по делу.

Инвесторы и аналитики часто используют стоимость предприятия для сравнения компаний с различной структурой капитала. В сочетании с другими финансовыми показателями, такими как EBITDA, выручка и цена/прибыль, коэффициенты стоимости предприятий используются для измерения и сравнения финансовых показателей компаний.

Ключ на вынос: Стоимость предприятия более точно отражает стоимость компании, чем рыночная капитализация, поскольку она учитывает ее долговые обязательства и ликвидные активы.

Формула стоимости предприятия

Стоимость предприятия относительно легко рассчитать, если знать, где найти переменные. Формула расчета EV выглядит следующим образом:

Стоимость предприятия (EV) = Рыночная капитализация + Общий долг – Денежные средства и их эквиваленты

- Рыночная капитализация, также называемая «рыночной капитализацией», представляет собой просто количество акций в обращении, умноженное на самую последнюю цену акции.

- Общий долг представляет собой сумму всех краткосрочных и долгосрочных долгов компании и может быть найден в ее балансе в разделе «Обязательства».

- Денежные средства и их эквиваленты включают все ликвидные активы компании, перечисленные в разделе «Оборотные активы» в балансе.

Читатели Seeking Alpha могут найти информацию о балансе отдельных компаний, посетив страницу акций компании и выбрав «Финансовые отчеты», затем «Финансовые отчеты», прежде чем указать «Балансовый отчет» (см. ниже). Отчет о прибылях и убытках компании и отчет о движении денежных средств также доступны здесь.

Seeking Alpha Symbol Page

Ключевой вывод: Формула стоимости предприятия проста и состоит всего из трех компонентов: рыночной капитализации компании, общей суммы долговых обязательств и ликвидных активов.

Влияние долга на стоимость предприятия компании

Долг компании добавляется к рыночной капитализации, поскольку он увеличивает сумму, которую необходимо заплатить для приобретения компании. Чтобы компания была приобретена, инвестор или претендент должен покрыть долговые обязательства компании в дополнение к покупке ее акций в обращении.

Чтобы компания была приобретена, инвестор или претендент должен покрыть долговые обязательства компании в дополнение к покупке ее акций в обращении.

Аналогичным образом денежные средства вычитаются из стоимости предприятия, поскольку в случае поглощения компания уступает свои денежные средства покупателю, что эффективно снижает стоимость приобретения.

Совет: На стоимость компании чаще всего влияют изменения рыночной капитализации. Выпуск долговых обязательств и погашение долга могут вообще не влиять на стоимость предприятия, поскольку изменение долга и изменение денежных средств могут компенсировать друг друга. Стоимость предприятия возрастет, если в бизнес будут инвестированы денежные средства от нового выпуска долговых обязательств.

Пример расчета стоимости предприятия

Чтобы получить более четкое представление о том, как может измениться стоимость предприятия, рассмотрим следующий пример.

В начале года компания А имела рыночную капитализацию в размере 10 миллионов долларов, денежные средства и их эквиваленты в размере 400 000 долларов и общий долг в размере 500 000 долларов при стоимости предприятия в 10,1 миллиона долларов.

10 миллионов долларов + 500 000 долларов долга — 400 000 долларов наличными = 10,1 миллиона долларов

К середине года цена ее акций выросла на 5%, увеличив рыночную капитализацию до 10,5 миллионов долларов. Компания решила использовать 300 000 долларов своих наличных денег, чтобы выплатить 300 000 долларов своего долга. Стоимость его предприятия на тот момент составляет 10,6 млн долларов.

10,5 млн долл. США + 200 000 долл. США долга — 100 000 долл. США денежных средств = 10,6 млн долл. США

EBITDA и стоимость предприятия (EV) производительность по отношению к ее общей стоимости. Одним из наиболее часто используемых финансовых коэффициентов является «Стоимость предприятия/EBITDA», который сравнивает общую стоимость предприятия компании с ее операционной прибылью, полученной за счет прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA — широко распространенный способ измерения финансовых показателей и прибыльности компаний независимо от структуры капитала.