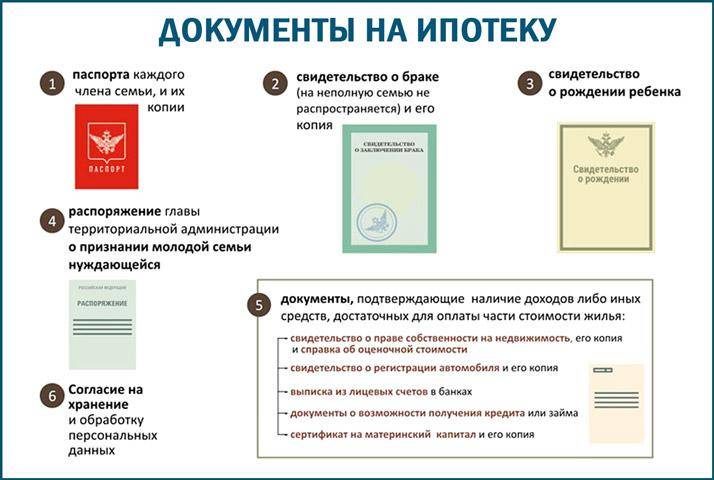

Необходимый пакет документов для покупки квартиры

Картинка взята на сайте stock.adobe.com в разделе бесплатно stock.adobe.com/ru/free.

После того как аванс был внесен и все ключевые моменты сделки были прописаны в договоре, можно приступить к сбору документов.

Во время передачи денег Продавец пообещал Покупателю предоставить документы, подтверждающие легитимность сделки. Если Покупателю предоставляются копии документов, необходимо для начала сверить их с оригиналом. В идеале копирование документов должно происходить в присутствии обеих сторон сделки, только так можно убедиться в отсутствии подлога и мошенничества.

Еще один вариант сверки подлинности документов: просмотреть оригиналы во время подписания договора купли-продажи. Но это крайняя мера. Так, если окажется, что в документации имеются неточности или недостоверные данные, Покупатель будет вынужден отказаться от сделки на самом финише.

Необязательно требовать от Продавца единовременно представить все необходимые документы. Ознакамливаться с документами можно постепенно, без спешки. Время для организационных моментов и проверки документации указано в тексте авансового соглашения.

Какие документы нужно проверить при покупке квартиры?

При покупке квартиры на вторичном рынке Продавец должен предоставить Покупателю стандартный (базовый) пакет документов. В некоторых случаях может понадобиться дополнительный комплект документов и справок.

Не все документы нужны для оформления сделки. Большая часть из них потребуется именно Покупателю для того, чтобы с юридической стороны оценить чистоту планируемой сделки.

Теперь давайте подробнее рассмотрим перечень необходимых документов.

Обязательный список документов для проверки при покупке квартиры на вторичном рынке:

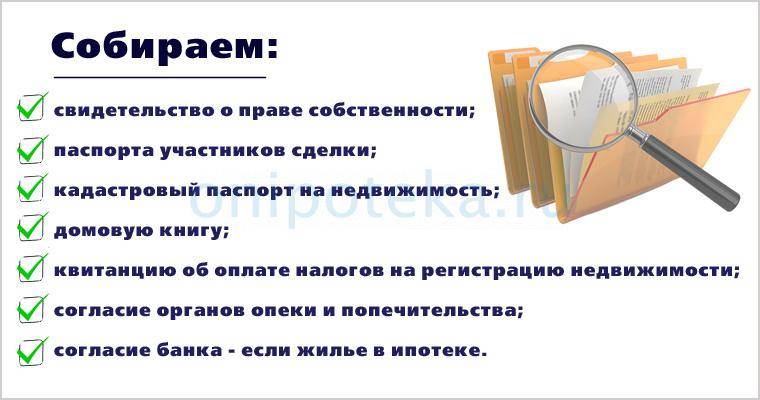

- Выписка из ЕГРП (ЕГРН) на квартиру.

Основной документ, который является гарантом законности сделки. Выписка подтверждает информацию о том, кто на самом деле является собственником квартиры. Кроме этого в ЕГРН можно увидеть наличие ограничений или обременений на конкретный объект недвижимости.

Основной документ, который является гарантом законности сделки. Выписка подтверждает информацию о том, кто на самом деле является собственником квартиры. Кроме этого в ЕГРН можно увидеть наличие ограничений или обременений на конкретный объект недвижимости. - Основание регистрации права собственности на квартиру (правоустанавливающие документы). В зависимости от того, какой документ подтверждает право собственности, выбирается способ проверки остальной документации.

- Выписка из домовой книги или справка о составе семьи. Данная справка не входит в обязательный пакет документов, она нужна в первую очередь для того, чтобы оценить круг зарегистрированных в квартире лиц. Если в справке будут указаны несовершеннолетние дети, необходимо уточнить у Продавца про их дальнейшую регистрацию по иному адресу.

- Документ, удостоверяющий личность Продавца.

Основной документ, который является гарантом законности сделки. Выписка подтверждает информацию о том, кто на самом деле является собственником квартиры. Кроме этого в ЕГРН можно увидеть наличие ограничений или обременений на конкретный объект недвижимости.

Основной документ, который является гарантом законности сделки. Выписка подтверждает информацию о том, кто на самом деле является собственником квартиры. Кроме этого в ЕГРН можно увидеть наличие ограничений или обременений на конкретный объект недвижимости.Это базовый пакет документов, который Покупатель обязательно должен увидеть и проанализировать перед подписанием договора купли-продажи. Именно эти документы позволяют оценить степень добросовестности Продавца.

Именно эти документы позволяют оценить степень добросовестности Продавца.

Самая выгодная ситуация для Покупателя — покупка квартиры у знакомого или родственника. В таком случае никаких подводных камней и скрытых фактов быть не должно.

Если Продавец является одиноким, дееспособным человеком, проблем во время оформления сделки также возникнуть не должно. При таком раскладе базового пакета документов будет достаточно.

Дополнительные документы для покупки квартиры

Другое дело, если в квартире зарегистрировано большое количество лиц, среди которых есть несовершеннолетние или недееспособные лица. Теперь добавим к этому сомнительную внешность и поведение продавца или проблемные документы на право собственности. Получаем полный комплект неприятностей. Для того чтобы обеспечить юридическую чистоту сделки, Покупателю стоит настаивать на предъявлении дополнительного пакета документов:

- Кадастровый паспорт. Этот документ может понадобиться в случае, если квартира не состоит на учете, а также для того, чтобы убедиться в законности перепланировки.

- Письменное согласие на продажу от имени супруга или супруги собственника квартир либо документ, подтверждающий права продавца распоряжаться квартирой без согласия супруга (брачный договор или соглашение о разделе общего имущества).

- Разрешение органов опеки и попечительства. Этот документ обязателен для предъявления в случаях, когда собственником квартиры является несовершеннолетний.

- Согласие залогодержателя (банка) на сделку. Актуально для случаев, если квартира находится в залоге у банка.

- Согласие получателя ренты. Этот документ понадобится в случае, если Продавец получил квартиру по договору ренты.

- Извещение о сделке участников долевой собственности или их отказ от преимущественной покупки. Речь идет о покупке доли квартиры или комнаты в коммунальной квартире.

- Расширенная выписка из домовой книги. Нужна для того, чтобы отследить прописку и выписку предыдущих жильцов.

- Выписка из ЕГРН о переходе прав на объект. Из документа можно узнать информацию о смене собственников. Также можно уточнить, на основании каких правоустанавливающих документов к нынешнему и предыдущим владельцам переходило право собственности на квартиру.

- Заключение о рыночной стоимости квартиры понадобится, если квартира покупается с использованием кредитных средств банка.

- Справки из наркологического и психоневрологического диспансеров о том, что владелец квартиры не состоит на учете в этих учреждениях.

- Справка об отсутствии задолженности по коммунальным платежам.

Этот документ может понадобиться в случае, если квартира не состоит на учете, а также для того, чтобы убедиться в законности перепланировки.

Этот документ может понадобиться в случае, если квартира не состоит на учете, а также для того, чтобы убедиться в законности перепланировки. Нужна для того, чтобы отследить прописку и выписку предыдущих жильцов.

Нужна для того, чтобы отследить прописку и выписку предыдущих жильцов. Большую часть из вышеперечисленных документов может потребовать регистратор сделки. Однако сегодня договор купли-продажи можно зарегистрировать в едином окне МФЦ. Главная функция сотрудников многофункциональных центров — прием документов от населения.

Это означает, что работник центра может не обратить внимание на отсутствие того или иного документа. Такая оплошность может стать причиной приостановки регистрации и отказа в ней. Еще одним последствием отсутствия некоторых документов может стать признание сделки недействительной.

Такая оплошность может стать причиной приостановки регистрации и отказа в ней. Еще одним последствием отсутствия некоторых документов может стать признание сделки недействительной.

Для того чтобы избежать подобных сюрпризов, Покупателю необходимо лично проверять документы на квартиру. Если Покупатель не может самостоятельно оценить чистоту сделки, ему стоит обратиться к юристу.

Невозможно сразу сказать, какие документы понадобится предоставить Продавцу. Все зависит от ситуации. Например, наличие в паспорте у Продавца информации о несовершеннолетних детях тоже не является поводом требовать согласие опеки. Если дети не являются собственниками квартиры, никакого согласия от органов опеки и попечительства получать не нужно.

Итак, документы на руках. Для юридически неподготовленного человека информация, которая в них представлена, не несет практически никакой смысловой нагрузки, поэтому имеет смысл воспользоваться опытом и знаниями юриста по сопровождению сделок с недвижимостью.

Совершение сделок лицом по доверенности несет определенные риски, поэтому следует внимательно подходить к составлению данного документа и выбору поверенного лица. Хорошим вариантом будет сопровождение сделки по продаже квартиры юристом.

Автор статьи:

Артур Пронин (Старший юрист)

Покупка квартиры с обременением по ипотеке

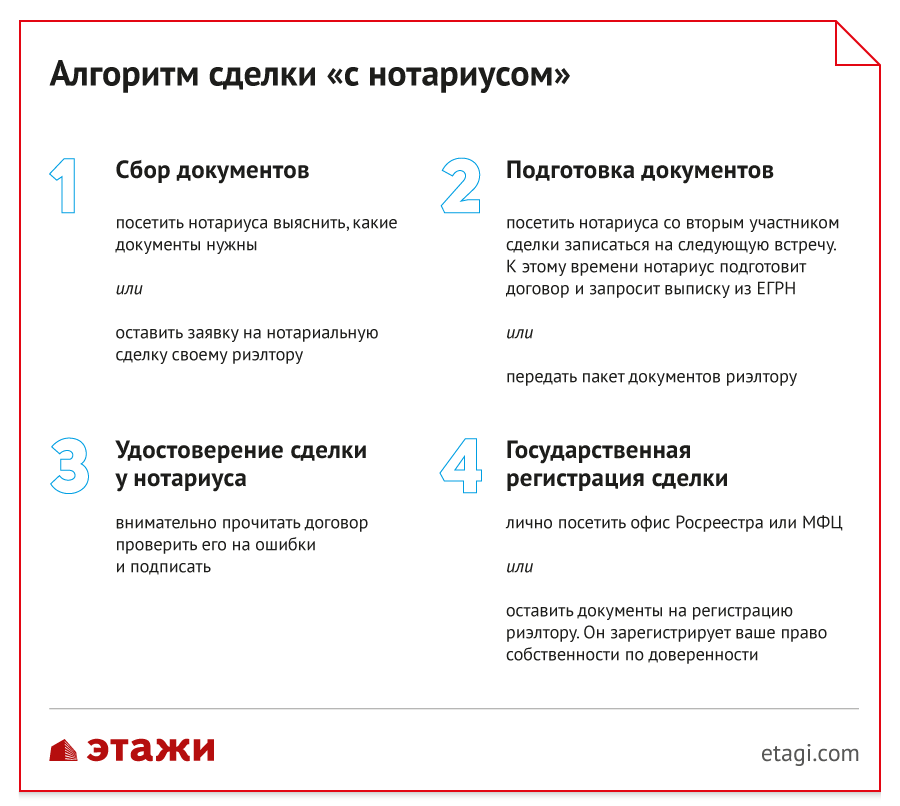

Читать дальшеНотариальная сделка купли продажи квартиры

Читать дальшеКакие документы для покупки квартиры на вторичном рынке нужно проверить – список, перечень

– продолжение:

…Идем дальше.

Аванс мы (Покупатель) внесли. Ключевые условия будущей сделки в Авансовом соглашении обговорили (см. об этом предыдущий шаг).

Еще на этапе внесения аванса мы договорились с Продавцом о том, что он начинает сбор пакета документов, необходимых для покупки квартиры, и предоставляет его нам на проверку (см. список ниже). Если нам отдают для проверки копии, то подлинники мы должны, по крайней мере, видеть (лучше, если копии снимут при нас).

список ниже). Если нам отдают для проверки копии, то подлинники мы должны, по крайней мере, видеть (лучше, если копии снимут при нас).

Необязательно требовать с Продавца сразу всех необходимых документов – можно получать и проверять их постепенно, по очереди. Время на это у нас есть, оно было предусмотрено в том же Авансовом соглашении.

Альтернативная сделка купли-продажи квартиры – порядок и последовательность действий.

На вторичном рынке существует минимальный (обязательный, базовый) перечень документов для покупки квартиры (для каждой сделки с квартирой), и дополнительные документы, состав которых зависит уже от конкретной ситуации с квартирой и ее правообладателем (Продавцом). Причем, речь идет именно о документах, которые нам как Покупателю предстоит проверить (т.е. получить из них определенную информацию).

Обязательный список документов для проверки при покупке квартиры на вторичном рынке:

- Выписка из ЕГРН на квартиру

— Этот документ подтверждает, кто является собственником данной квартиры на текущую дату, а также наличие или отсутствие обременений (например, залога или ареста квартиры). Подробнее – по ссылке. - Документ-основание получения права собственности

— Это основной правоустанавливающий документ, он указывает, на основании чего квартира стала собственностью Продавца, подробнее – по ссылке. - Выписка из Домовой книги (данные о «прописанных» в квартире жильцах), либо заменяющий ее Единый жилищный документ (ЕЖД)

— Для регистрации это не требуется, но нам это необходимо для получения сведений о тех, кто имеет - Паспорт собственника квартиры, либо доверенность от собственника (в случае, если его интересы представляет другое лицо).

Подробнее – по ссылкам.

Подробнее – по ссылкам.

Это тот базовый, минимально необходимый перечень документов для проверки, который нам нужно получить от Продавца при любом раскладе, то есть ПРИ КАЖДОЙ покупке квартиры на вторичном рынке. Именно эти документы дают нам основные сведения о правообладателях покупаемой квартиры, а некоторые из этих документов потребуются потом для регистрации сделки с квартирой в Росреестре.

Возможные обременения прав на квартиру. Что это значит для сделки купли-продажи, и как об этом узнать Покупателю – см. по ссылке в Глоссарии.

Если ситуация совсем простая, например, Продавец – одинокий взрослый, дееспособный человек, без семьи, да к тому же наш старый знакомый – приватизировал недавно свою квартиру и желает ее нам продать, то базового пакета документов может быть достаточно. Но это большая редкость.

Но это большая редкость.

Гораздо чаще бывает, когда Продавца мы видим первый раз в жизни, его подозрительная внешность не внушает нам доверия, а его блуждающий взгляд наводит на нехорошие мысли. Для рынка недвижимости это обычная ситуация, и к ней мы должны быть готовы.

У Продавца может быть семья, а значит, возможны права некоторых членов семьи на эту квартиру. Продавец может иметь большие долги, тянущие его к банкротству, а значит, продажу его квартиры могут оспорить кредиторы. Да и с самой квартирой могут быть разные ситуации: она могла быть приватизирована или куплена, получена в дар или в наследство, обременена залогом или правами третьих лиц, и т. д.

В таком случае собираются дополнительные документы. На саму квартиру, на Продавца и членов его семьи.

Причем, некоторые из этих дополнительных документов может потребовать регистратор в обязательном порядке, а некоторые – понадобятся только нам лично, для подтверждения сведений о квартире и ее хозяевах. Эти сведения помогут нам избежать различных «сюрпризов» в виде неожиданных претензий, ограничений или правопритязаний, которые иногда случаются уже после завершения сделки.

Эти сведения помогут нам избежать различных «сюрпризов» в виде неожиданных претензий, ограничений или правопритязаний, которые иногда случаются уже после завершения сделки.

Мошенничество с квартирами. Поучительные истории с примерами из практики.

Документы, которые может потребовать регистратор

По требованию регистратора могут понадобиться следующие документы при покупке квартиры (плюс к обязательному списку, указанному выше):

- Согласие супруга на продажу квартиры, или Брачный договор, или Соглашение о разделе общего имущества супругов, или Решение суда о разделе общего имущества супругов

— один из этих документов понадобится, если Продавец женат или был женат на момент приобретения квартиры в свою собственность; и даже если регистратор не требует этого документа в обязательном порядке, нам он все равно необходим; подробнее – по ссылкам. - Разрешение органов опеки и попечительства

— если в семье Продавца есть несовершеннолетние дети, недееспособные или ограниченно дееспособные члены семьи, подробнее – по ссылке. - Письменное согласие залогодержателя на сделку

— если квартира находится под залогом в банке (например, если владелец еще не выплатил за нее ипотеку). - Согласие получателя ренты

— это только в случае, если наш Продавец получил квартиру в обеспечение пожизненного содержания прежнего хозяина квартиры, подробнее – по ссылке. - Извещение о сделке других участников долевой собственности и их письменный отказ от права преимущественной покупки доли в квартире

— это если мы покупаем долю в квартире, подробнее – по ссылкам. - Квитанция об оплате госпошлины за регистрацию права

— регистратор допускает подачу документов и без этой квитанции, получая данные об оплате госпошлины по межведомственным каналам связи, но чтобы не было накладок, в наших интересах эту квитанцию приложить.

Так как на регистрацию документы часто передают через МФЦ «Мои документы», а сотрудники МФЦ не являются регистраторами, то они могут и не спросить некоторые из этих бумаг. Это может обернуться приостановкой или отказом в регистрации в самом Росреестре (подробнее об этом – по ссылке).

Кроме того, отсутствие некоторых документов из этого списка может привести к оспариванию сделки и признанию ее недействительной. Поэтому для нас (как Покупателя квартиры) важно получить от Продавца эти документы, даже если их не требуют при подаче на регистрацию, но при этом выполняются указанные выше условия, при которых закон требует наличия этих бумаг.

Что значит «добросовестный приобретатель» квартиры? Какую защиту дает это понятие? Смотри в Глоссарии по ссылке.

Какие еще документы нужны Покупателю для проверки квартиры?

Для полноты информации о недвижимости и ее владельцах, Покупателю дополнительно могут потребоваться следующие документы и сведения:

- Расширенная (архивная) выписка из Домовой Книги

— для получения сведений о тех, кто был прописан в квартире ранее, подробнее об этом – по ссылке. - Расширенная Выписка из ЕГРН (Выписка о переходе прав собственности)

— это поможет нам узнать историю смены владельцев выбранной квартиры, если она ранее перепродавалась, дарилась, наследовалась и т.п. (частая смена владельцев – высокий риск). - Сведения из общедоступных государственных баз данных о наличии долгов собственника квартиры и/или о его банкротстве как физлица

— это позволит нам отказаться от рисковой сделки, которую потом могут оспорить кредиторы Продавца. - Сведения о том, был ли использован материнский капитал ранее при покупке квартиры ее владельцем

— для проверки соблюдения требований закона о выделении долей всем членам семьи получателя субсидии. - Справки из НД и ПНД на Продавца/-цов квартиры

— это нас немного успокоит, снижая риск возможной недееспособности Продавца (особенно, если среди собственников есть пожилые и/или нездоровые люди). - Копия финансово-лицевого счета и Справка об отсутствии задолженностей за ЖКУ

— это данные из бухгалтерии жилищно-эксплуатационной организации о параметрах квартиры, количестве жильцов и коммунальных платежах; эти данные мы также можем получить и из Единого жилищного документа (ЕЖД). - Разрешение на перепланировку (если таковая производилась в квартире), или Поэтажный план квартиры (чтобы убедиться, что перепланировки не было).

Не нужно терять сознание от такого разнообразия сведений и документов. Весь перечисленный список нам вряд ли будет необходим. В каждом конкретном случае у нас будет свой набор данных для анализа.

Какие именно из этих дополнительных документов нам понадобятся, зависит от ситуации. Например, если Продавец не был женат на момент получения квартиры в свою собственность, значит Согласие супруги нам не потребуется. Если у Продавца нет детей, то Органы опеки тоже могут от нас отдохнуть. Если квартира находится в типовом панельном доме, то наличие или отсутствие перепланировки видно и без «поэтажки».

Если квартира находится в типовом панельном доме, то наличие или отсутствие перепланировки видно и без «поэтажки».

А вот Архивную Выписку из Домовой Книги и Справку об отсутствии задолженностей при покупке квартиры желательно взять в любом случае. Информация из этих документов лишней точно не будет.

Подробнее о том, как выбирать нужные документы и как их проверять/анализировать – на следующих шагах ИНСТРУКЦИИ.

На вторичном рынке жилья грамотная поддержка юриста особенно важна для Покупателя.

Анализ ситуации и экспертиза документов на квартиру и ее владельцев — ЗДЕСЬ.

Итак, подбодрив Продавца крепким словом и обещанием вечного блаженства, мы отправили его собирать документы. А перед нами встал всего один простой, но скользкий вопрос: «что делать дальше?»

Скоро перед нами окажется целая пачка важных, красивых, но непонятных бумаг. Какую информацию из них черпать? Какие выводы делать?

Какую информацию из них черпать? Какие выводы делать?

Идем дальше. И не торопимся. Дело-то серьезное.

18 основных документов, необходимых для покупки дома

Для покупки дома требуется ошеломляющее количество документов. От копий налоговых деклараций до подтверждения доходов — у вас может голова закружиться, отслеживая все это.

К счастью, ваш агент, ипотечный кредитор и титульная компания будут собирать и контролировать большую часть документов.

Агент из Миннесоты Бекки О’Брайен, которая работает с частными домами на 67% больше, чем другие агенты в Мейпл-Гроув, объясняет, что, хотя вам, возможно, придется подписывать документы, «Хорошая новость заключается в том, что покупателям не нужно очень много документов, особенно после того, как они подпишут договор купли-продажи, а их дом находится под контрактом, потому что их агент будет обрабатывать большую часть этого».

Но вам, возможно, все равно придется управлять документами кредитора, распечатывать платежную квитанцию или делать копии водительских прав. Хотя вам не нужно беспокоиться о подготовке многих форм из этой стопки размером с русский роман, вот 18 ключевых документов, о которых вам следует знать и которым следует уделить пристальное внимание.

Хотя вам не нужно беспокоиться о подготовке многих форм из этой стопки размером с русский роман, вот 18 ключевых документов, о которых вам следует знать и которым следует уделить пристальное внимание.

1. Подтверждение доходов и активов

Когда вы подаете заявку на предварительное одобрение ипотеки у кредитора, вам нужно будет предъявить ему подтверждение дохода. В зависимости от кредитора, они могут запросить следующие документы:

- Платежные квитанции или другие документы, подтверждающие занятость

- Банковские выписки

- Выписки по пенсионному счету

- Налоговые декларации

- Подарочные письма

- Форма 4506-T (эта форма дает вашему кредитору разрешение получить копию ваших налогов из IRS)

Все эти документы доказывают, что ваш доход соответствует заявленному вами, а также показывают источники вашего первоначального взноса.

2. Подтверждение занятости

Как вы планируете платить по ипотеке? И сколько можно платить каждый месяц? Кредитор хочет знать, что вы можете последовательно вносить свои платежи, и будет основывать сумму предварительного одобрения ипотеки на вашем ежемесячном доходе.

Кредиторы могут запросить квитанции об оплате, формы W-2 или 1099, а также кредитор может позвонить вашему работодателю, чтобы подтвердить занятость. Ожидайте, что они также повторно подтвердят занятость за несколько дней до закрытия ипотечного кредита.

3. Информация о долгах

Кредиторы также хотят знать, какой у вас уже есть долг. Это помогает им определить, можете ли вы произвести платежи по существующему долгу и выплатить ипотечный кредит.

Они могут потребовать расторжения брака с подтверждением супружеских или детских алиментов, которые вы должны, информацию о студенческих кредитах или кредитах на покупку автомобиля или документы о банкротстве.

4. Кредитный отчет

Кредитный отчет содержит информацию о ваших долгах, истории платежей и сборах. Кредитные бюро используют информацию из вашего кредитного отчета для выставления кредитного рейтинга — чем выше, тем лучше. Кредиторы тянут ваш кредитный отчет и баллы, чтобы оценить вашу способность погасить кредит.

Кредитные бюро используют информацию из вашего кредитного отчета для выставления кредитного рейтинга — чем выше, тем лучше. Кредиторы тянут ваш кредитный отчет и баллы, чтобы оценить вашу способность погасить кредит.

Вы не увидите этот документ самостоятельно, если не запросите копию.

Лучше сделать домашнее задание заранее, чтобы узнать, каковы будут ваши расходы на закрытие.

5. Письмо о предварительном одобрении

До сих пор вы только начинали работу с кредиторами, чтобы установить свой бюджет на покупку жилья. После того, как они подтвердят ваш доход и активы, долги и кредитный рейтинг, кредитор выдает письмо с предварительным одобрением, в котором указывается, сколько вы можете занять. Поскольку это письмо устанавливает ваш бюджет на покупку дома, большинство агентов ждут, пока вы не получите письмо с предварительным одобрением, прежде чем они начнут показывать вам дома.

Мэтт Лариси — лучший агент в Чикаго, который совершает на 41% больше продаж, чем средний агент в его районе. Он советует покупателям жилья получить предварительное одобрение, потому что часто покупатели меняют свой бюджет на покупку дома, как только они получают представление об общей стоимости кредита.

«Лучше сделать домашнее задание заранее, чтобы узнать, каковы будут ваши затраты на закрытие», — советует он. Например, он заставил покупателей снизить свой бюджет с 500 000 до 400 000 долларов, как только они увидели общую стоимость ипотеки.

Вы можете подумать: «Но я прошла предварительную квалификацию онлайн, а кредитор не запрашивал всю эту информацию!» Это связано с тем, что, хотя предварительное одобрение и предварительная квалификация иногда используются взаимозаменяемо, обычно это не одно и то же.

Когда вы проходите предварительную квалификацию, кредиторы запрашивают только приблизительный обзор вашей финансовой картины, включая ваш кредитный рейтинг, доход, долги и активы. Они принимают то, что вы вводите в онлайн-форму, за чистую монету и обычно не проверяют это — хотя вам придется предоставить доказательства, когда вы действительно подаете заявку на ипотеку или предварительное одобрение. Поскольку вы обычно можете ввести свою приблизительную информацию онлайн и получить письмо о предварительной квалификации всего за несколько минут, предварительная квалификация может дать вам приблизительное представление о том, сколько жилья вы можете себе позволить.

Они принимают то, что вы вводите в онлайн-форму, за чистую монету и обычно не проверяют это — хотя вам придется предоставить доказательства, когда вы действительно подаете заявку на ипотеку или предварительное одобрение. Поскольку вы обычно можете ввести свою приблизительную информацию онлайн и получить письмо о предварительной квалификации всего за несколько минут, предварительная квалификация может дать вам приблизительное представление о том, сколько жилья вы можете себе позволить.

Однако в письме с предварительным одобрением ваш кредитор обычно подтверждает как минимум или вашу кредитную или финансовую информацию. Они могут выполнить мягкое изъятие вашего кредита или завершить полное финансовое страхование и проверить ваши финансовые показатели (с такими доказательствами, как ваши формы W-2 и банковские выписки). Поскольку предварительное одобрение фактически проверяет некоторую информацию, письмо с предварительным одобрением имеет больший вес для продавцов и их агентов.

Делая шаг вперед по сравнению с традиционной предварительной квалификацией или предварительным одобрением, HomeLight Home Loans предлагает подписанное письмо о предварительном одобрении, которое включает в себя предварительную страховку для заемщиков. Вскоре после подачи заявки HomeLight Home Loans может точно сказать вам, на какую сумму дома вы имеете право, и, поскольку андеррайтинг уже выполнен, вы можете закрыть его быстрее.

Обратите внимание, что любое письмо с предварительным одобрением , а не считается обязательством предоставить кредит. Есть несколько сценариев, в которых ваша ипотека может провалиться, даже после получения полностью подписанного предварительного одобрения. Например, если вы возьмете на себя дополнительный долг в процессе кредитования или уволитесь с работы, кредитор может отказать в финансировании кредита.

Тем не менее, это ключевой документ на пути к покупке жилья.

6. Оценка кредита

Эта форма, которую ваш кредитор по закону обязан отправить вам в течение трех рабочих дней после получения вашего полного заявления на получение кредита, представляет собой краткую, но полную финансовую картину запрашиваемого кредита.

Считайте, что это шпаргалка, которая показывает вам все, на что вы соглашаетесь, если принимаете условия кредита, включая:

- Расчетная процентная ставка

- Ежемесячный платеж по ипотеке

- Предполагаемые расходы на налоги и страхование

- Предполагаемые затраты на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

Оценка кредита не является показателем статуса вашего кредита. На момент отправки кредитор, возможно, не принял никаких решений об одобрении или отклонении вашей заявки на кредит.

Трехстраничный документ представляет собой просто снимок предлагаемых вами условий кредита, что особенно полезно, если вы подаете заявки на ипотеку нескольким кредиторам или для нескольких типов кредитов, чтобы вы могли сравнить и сопоставить кредиты, прежде чем решить, какой из них подходит лучший.

Источник: (Towfiqu barbhuiya/Unsplash)7.

Письмо-предложение (ваше любовное письмо продавцам)

Письмо-предложение (ваше любовное письмо продавцам)Если вы находитесь на рынке продавца, ваш агент, возможно, призвал вас написать письмо-предложение. Это короткое «любовное письмо» продавцам объясняет, почему вы хотите купить недвижимость. На конкурентных рынках персонализация письма с предложением может склонить продавцов в вашу пользу.

В идеале, это письмо должно содержать немного личной информации о том, кто вы и почему вам нравится этот дом — это ваша лучшая попытка установить личную связь с продавцом.

«Держите его привлекательным и представительным, но не неприятным или напористым», — говорит Лариса. «Включите основные вещи, краткий обзор того, кто вы и почему это место идеально вам подходит».

Во время показов внимательно следите за любыми общими интересами, которые вы разделяете с продавцом, и упомяните их в письме с предложением. Будь то вы оба любители собак или вы обожаете их сад и обещаете ухаживать за ним, найдите способы наладить контакт.

Покупатели Лариси выиграли квартиру, потому что они учились в том же колледже, что и продавцы, или находились на том же жизненном этапе, что и продавцы, когда они покупали.

Письмо-предложение — это также ваша возможность объяснить любые детали вашего предложения — например, причину, по которой вы запрашиваете непредвиденные расходы, или почему они должны рассмотреть ваше предложение по цене ниже запрашиваемой.

8. Договор купли-продажи

Это документ, который при подписании покупателем и продавцом оформляет покупку и обязывает обе стороны соблюдать условия договора.

В договоре купли-продажи прописаны все финансовые подробности, в том числе:

- Идентификационные данные покупателя и продавца

- Описание недвижимости и состояние

- Покупная цена

- Все непредвиденные обстоятельства и условия

- Права и обязанности обеих сторон

- Все предметы, включенные в распродажу, включая бытовую технику

- Сумма задатка

- Заключительные расходы (распределенные по тому, кто за что платит)

- Дата закрытия

- Условия владения (другими словами, когда вы получите ключи от места)

- Подписи покупателя и продавца

Хотя на самом деле вы не будете участвовать в создании этого документа, он является сердцем продажи вашего дома. Соглашение о покупке жизненно важно для выполнения ваших обязанностей. По словам Лариси, правильное заполнение показывает продавцам, что вы и ваш агент находитесь на вершине сделки и не будете проблемой.

Соглашение о покупке жизненно важно для выполнения ваших обязанностей. По словам Лариси, правильное заполнение показывает продавцам, что вы и ваш агент находитесь на вершине сделки и не будете проблемой.

9. Раскрытие информации продавцом

Раскрытие информации продавцом требуется не во всех штатах.

Если их предоставляет продавец, внимательно прочитайте их. Документы раскрывают любые известные проблемы с домом, такие как протекающая крыша или вода в подвале. Они сообщают вам историю дома, приблизительный возраст любых приборов, включенных в продажу, и отправную точку для любого необходимого ремонта и обслуживания.

10. Чек на задаток

Если вы предложили задаток в рамках сделки, вам нужно будет получить кассовый чек (или заказать банковский перевод), чтобы перевести его на счет условного депонирования.

Источник: (Towfiqu barbhuiya/Unsplash)11. Отчет об осмотре дома

Отчет об осмотре дома представляет собой подробный список состояния вашего нового дома, включая, но не ограничиваясь:

- Фундамент: трещины, осыпание или щели

- Внешний вид: сайдинг, желоба, водосточные трубы и планировка

- Сантехника

- Приборы, если они включены в продажу

- Крыша: ориентировочный возраст и состояние

- Сантехническая система

- Системы вентиляции и кондиционирования

- Электрическая и газовая система

Непредвиденные обстоятельства, связанные с инспекцией дома, являются одним из наиболее частых непредвиденных обстоятельств, прописанных в договорах купли-продажи. Если домашний инспектор обнаружит проблемы, вы можете договориться с продавцом об их устранении, получить кредит при закрытии — или вы можете отказаться от покупки, если дом требует слишком много работы, а у вас есть непредвиденные обстоятельства проверки.

Если домашний инспектор обнаружит проблемы, вы можете договориться с продавцом об их устранении, получить кредит при закрытии — или вы можете отказаться от покупки, если дом требует слишком много работы, а у вас есть непредвиденные обстоятельства проверки.

12. Оценка дома

В то время как отчет об осмотре фокусируется на состоянии вашего будущего дома, оценка дома определяет стоимость имущества на текущем рынке недвижимости. Кредитор обычно организует оценку, потому что этот документ жизненно важен для одобрения ипотеки.

Дом, который вы покупаете, служит залогом по кредиту. Если вы не внесли платежи по ипотечному кредиту, кредитор может конфисковать дом, чтобы возместить свои убытки. Из-за этого кредитор использует оценку, чтобы убедиться, что имущество действительно стоит того, что вы согласились заплатить.

Но и для покупателя большое значение имеет оценка. «Если будет меньше, покупателю придется либо уйти, либо раскошелиться», — объясняет Лариси. Это связано с тем, что банк не будет финансировать ипотечный кредит выше оценочной стоимости дома, поэтому низкая оценка означает, что кому-то придется идти на компромисс.

Это связано с тем, что банк не будет финансировать ипотечный кредит выше оценочной стоимости дома, поэтому низкая оценка означает, что кому-то придется идти на компромисс.

Если оценщик обнаружит, что стоимость недвижимости значительно меньше, чем цена вашего предложения, у вас есть несколько вариантов. Вы можете договориться с продавцом о более низкой цене, оплатить разницу наличными или уйти из дома. Лариса видит, что «у многих новых или более молодых покупателей нет разницы в средствах», и им, как правило, приходится отказываться от покупки.

13. Обзор названия

Отчет о праве собственности на дом — это документ, в котором указана информация, связанная с законным правом собственности на недвижимость.

Джен Стэггс — сертифицированный и лицензированный специалист в штате Индиана с 20-летним опытом работы в бизнесе. По ее словам, «поиск правового титула предназначен для защиты покупателей и продавцов, чтобы убедиться, что в отношении имущества нет залогов, судебных решений или чего-либо еще, и что оно действительно принадлежит лицу, которое продает имущество».

Поиск по названию просматривает общедоступные записи, чтобы убедиться, что продавец имеет законное право продать недвижимость. Он также проверяет любые нерешенные юридические проблемы с недвижимостью, такие как неуплаченные налоги на недвижимость, залоговые права или судебные решения против продавца, в которых дом указан как актив.

Ипотечные кредиторы требуют пересмотра правового титула, и кредиторы часто также обеспечивают собственное страхование правового титула на дом для защиты своих интересов (как покупатель, вы, вероятно, заплатите за этот полис). Даже если вы платите за дом наличными, не пренебрегайте поиском по титулу и подумайте о приобретении собственной страховки титула. Если обнаружится, что право выкупа пятнадцать лет назад не было должным образом очищено от титула, вы можете оказаться в беде без страховки.

14. Закрытие

Окончательное раскрытие информации — это форма от вашего ипотечного кредитора с подробным описанием условий кредита. Он включает ту же информацию, что и Оценка кредита, но содержит конкретные цифры, а не оценки:

Он включает ту же информацию, что и Оценка кредита, но содержит конкретные цифры, а не оценки:

- Процентная ставка

- Ежемесячный платеж по ипотеке

- Налоговые и страховые расходы

- Затраты на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

В большинстве штатов заключительная информация должна быть у вас на руках по крайней мере за три рабочих дня до закрытия дома, чтобы у вас было время ознакомиться с условиями ипотеки.

Этот документ имеет жизненно важное значение при получении кассового чека для первоначального взноса и расходов на закрытие, так как в нем также будет указана точная сумма, которую вам нужно будет покрыть чеком.

15. Кассовый чек или банковский перевод

«Основной «документ», который покупатель должен предоставить для закрытия сделки, — это кассовый чек титульной компании, как только они узнают, какова будет окончательная сумма расходов на закрытие», — говорит О’Брайен.

Титульная компания требует кассовый чек, потому что он гарантирует денежные средства — в отличие от личного чека, который вы можете выписать на любую сумму, независимо от того, есть ли у вас наличные деньги в банке или нет. Без этой бумажки сделка не закроется.

Чек или банковский перевод обычно покрывают: расходы на закрытие, предварительно уплаченные проценты и налоги на имущество. Титульная компания предоставит вам официальную сумму за несколько дней до закрытия, и вы можете либо пойти в свой банк и получить кассовый чек, либо организовать банковский перевод на счет условного депонирования.

Чек может включать авансовый платеж, в зависимости от того, объединил ли ваш кредитор ваши расходы на закрытие и авансовый платеж в «денежные средства, подлежащие уплате при закрытии». Если нет, вам придется предоставить еще один чек для первоначального платежа или следовать инструкциям вашего агента для банковского перевода.

16. Декларация о страховании домовладельцев, стр.

Ипотечные кредиторы не предоставят вам ипотечный кредит без подтверждения страховки домовладельцев. Почему? Потому что до тех пор, пока ваша ипотека не будет полностью погашена, банк заинтересован в состоянии вашего дома.

Если вы перестанете платить по кредиту, право собственности на дом вернется к банку. Они хотят знать, что их залог защищен и застрахован по надлежащей оценке на случай, если с ним что-то случится до того, как кредит будет погашен. Кредитор не будет финансировать ипотеку, пока они не увидят доказательство страхования.

На странице декларации о страховании домовладельцев приводится сводная информация о страховом покрытии ваших домовладельцев и доказывается, что вы получили страховое покрытие.

Источник: (Скотт Блейк/Unsplash)17. Осмотр имущества

Обследование имущества определяет юридические границы земельного участка, который вы покупаете. Рекомендуется провести опрос, чтобы у вас было юридическое подтверждение того, что именно вы покупаете. Он также может выявлять любые посягательства — например, соседский забор, построенный в нескольких футах от границы участка.

Он также может выявлять любые посягательства — например, соседский забор, построенный в нескольких футах от границы участка.

«Если они находятся в старом сообществе с картой плат 1800-х годов, а линии метры и границы немного облачны, мы рекомендуем им пройти обследование собственности», — говорит Стэггс.

Этот документ особенно важен, если вы покупаете недвижимость, которая может содержать спорные активы, такие как дорога, водоем или пляж.

18. Удостоверение личности правительства

Звучит глупо, но не забудьте взять с собой водительские права на заключительный стол! После всех документов, которые вы должны были предоставить, когда пришло время закрыть продажу, вы должны подтвердить свою личность. Водительские права, паспорт или другое удостоверение личности с фотографией государственного образца требуются при закрытии, чтобы доказать, что вы имеете законное право подписывать закрывающие документы и брать на себя право собственности на дом.

По словам Стэггса, предъявление просроченных или неточных водительских прав является наиболее распространенной проблемой при закрытии сделки. В одном случае пара поженилась за две недели до закрытия дома. «Жена не пошла менять водительские права, — объясняет Стагс. «Но то, как она хотела удержать титул, не соответствовало тому, что она принесла нам — это было своего рода фиаско». Чтобы решить эту проблему, титульная компания должна была получить копию свидетельства о браке, чтобы добавить ее в дело.

В одном случае пара поженилась за две недели до закрытия дома. «Жена не пошла менять водительские права, — объясняет Стагс. «Но то, как она хотела удержать титул, не соответствовало тому, что она принесла нам — это было своего рода фиаско». Чтобы решить эту проблему, титульная компания должна была получить копию свидетельства о браке, чтобы добавить ее в дело.

Сегодня не тот день, чтобы забыть бумажник дома!

Получение ваших документов в порядке

Покупка дома ошеломляет, особенно если учесть бесконечные страницы документов, необходимых для завершения процесса. К счастью, вы сможете быть в курсе всех этих жизненно важных документов с помощью отличного агента и этого списка дел. Удачи!

Источник изображения заголовка: (Cytonn Photography / Unsplash)

документов, необходимых для покупки дома

Недвижимость

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Изображения Морсы / Getty Images

4 мин чтения Опубликовано 02 декабря 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банкаКак мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши эксперты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всего финансового пути.

Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всего финансового пути.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы прозрачны в отношении того, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования..png) Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Покупка дома — непростая задача, как и составление горы документов, необходимых для совершения сделки. Например, если вам нужна ипотека для покупки дома, ваш кредитор захочет просмотреть широкий спектр личных и финансовых документов, чтобы оценить вашу кредитоспособность — и это еще до того, как вы дойдете до предложения и закрытия. Знание заранее, какие документы необходимы для покупки дома, сделает процесс более быстрым и менее напряженным.

Какие документы нужны для покупки дома?

Вам понадобится множество документов на протяжении всего процесса покупки жилья, а также доступ к различным документам на разных этапах сделки. Короче говоря, будьте готовы подтвердить свой статус занятости и доход, а также предоставить подробную документацию о своих долгах, сбережениях и активах. Подготовка документов, необходимых для покупки дома, до того, как вы действительно начнете процесс, поможет вам сохранять спокойствие и организованность на протяжении всего процесса. Необходимые документы, вероятно, включают следующее (и, возможно, больше):

Короче говоря, будьте готовы подтвердить свой статус занятости и доход, а также предоставить подробную документацию о своих долгах, сбережениях и активах. Подготовка документов, необходимых для покупки дома, до того, как вы действительно начнете процесс, поможет вам сохранять спокойствие и организованность на протяжении всего процесса. Необходимые документы, вероятно, включают следующее (и, возможно, больше):

- Последние налоговые декларации

- Формы W-2

- Письмо от вашего работодателя с указанием вашего статуса занятости

- Если вы работаете не по найму, налоговые декларации и отчеты о прибылях и убытках

- Банковские выписки

- Выписки по пенсионным и брокерским счетам

- Выписка по студенческому кредиту или автокредиту

- Выписки по кредитным картам

- Заголовки активов, включая ваш текущий дом (дома) и транспортное средство (автомобили).

- История проживания (неофициальный список ваших адресов за последние несколько лет)

- Подтверждение любого дополнительного дохода помимо вашего годового заработка, например, алиментов, социального обеспечения, премий и т. д.

- Подарочное письмо, если применимо

- ID фотографии

д.

д.Документы, необходимые для начала процесса покупки

Отличный первый шаг к началу процесса покупки жилья — получить представление о том, как выглядит ваш кредитный отчет. Минимальный кредитный рейтинг 620 обычно требуется для получения ипотечного кредита, хотя некоторые кредиты имеют более низкие минимумы. Чем выше ваш кредитный рейтинг, тем лучше ставка по ипотеке, на которую вы, вероятно, имеете право. Если ваш кредит ниже оптимального, полезно знать это заранее — дайте себе немного времени, чтобы поднять этот показатель, прежде чем подавать заявку на кредит.

Точно так же, если вы не были пунктуальны в подаче налоговых деклараций на протяжении многих лет, сейчас самое время это исправить. «Вам нужно будет подать налоговую декларацию», — говорит Тренеша Симпкинс, брокер/владелец и риелтор iLove Realty в Оклахоме. «Если вы не заполняли налоги, это номер один — начните с этого». Чтобы обеспечить финансирование дома, вам необходимо предоставить налоговые декларации как минимум за пару лет или, возможно, больше. Убедитесь, что они у вас есть, прежде чем начать процесс.

Чтобы обеспечить финансирование дома, вам необходимо предоставить налоговые декларации как минимум за пару лет или, возможно, больше. Убедитесь, что они у вас есть, прежде чем начать процесс.

Документы, необходимые для предварительного одобрения

Предварительное одобрение ипотеки — это то место, где сюжет усложняется с точки зрения бумажной работы. Будьте готовы предоставить документы, подтверждающие следующее для каждого заемщика по кредиту:

Удостоверение личности

- Водительские права, карточка социального обеспечения или паспорт

- Список всех адресов проживания за последние несколько лет

Подтверждение занятости

- Платежные квитанции как минимум за последние 30 дней

- W-2 или налоговые декларации по самозанятости за последние два года

- Список работодателей за последние несколько лет

Свидетельство о доходах

- Банковские выписки по всем счетам (чековым, сберегательным и т. д.) за последние не менее 60–90 дней

- Бизнес-банкинг и связанные с ним записи, если вы работаете не по найму

- Документы, подтверждающие любой доход, кроме вашего заработка по найму

д.) за последние не менее 60–90 дней

д.) за последние не менее 60–90 днейАктивы

- Отчеты по инвестиционным, трастовым, пенсионным и другим финансовым счетам

- Свидетельство о праве собственности на любые транспортные средства или другое недвижимое имущество

- Если подарок третьего лица является частью вашего первоначального взноса, копия подарочного письма

Долги

- Выписки за период от 60 до 90 дней по любой кредитной карте, автокредиту, личному кредиту и/или студенческому кредиту

Кредитная история

- Копия вашего кредитного отчета

- Ваша история аренды, если применимо: подтверждение оплаты любой арендованной квартиры, дома или автомобиля

Предварительное одобрение ипотеки даст вам представление о том, сколько вы можете занять, а также поможет показать продавцам жилья, что вы серьезный и квалифицированный покупатель. Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Документы, необходимые в процессе предложения

После того, как вы нашли дом и готовы сделать предложение, вам, как вы уже догадались, потребуется больше документов. В частности, доказательство наличия задатка. Этот депозит, который покупатель вносит, чтобы доказать свое намерение купить дом, обычно выплачивается при подписании договора купли-продажи и хранится на условном депонировании до закрытия. Сумма обычно составляет 1 процент от покупной цены дома (например, 3500 долларов за дом стоимостью 350 000 долларов). Вам нужно будет подготовить эти деньги до подписания контракта, поэтому убедитесь, что они ликвидны и легкодоступны.

Документы, необходимые для закрытия

При закрытии требуется множество документов, как юридических, так и финансовых. Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

- Доказательство страхования домовладельца

- Завершение раскрытия информации

- Заявка на получение кредита

- Копия договора купли-продажи

- Свидетельство о праве собственности, в случае новостройки дома

Документы, необходимые после закрытия

Если вы не работаете с агентом по недвижимости или адвокатом, убедитесь, что эти документы также находятся на столе закрытия. Вы захотите убедиться, что они учтены после подписания закрывающих документов.

- Право собственности на дом (часто принадлежит титульной компании до выплаты ипотеки)

- Доверенность или ипотека

- Примечание

- Акт

- Полис титульного страхования

- Аффидевит о титуле

- Первоначальная декларация условного депонирования

- Передаточная налоговая декларация

Найдите надежного агента по недвижимости

Работа с опытным агентом по недвижимости может снять с вас большую нагрузку, когда речь идет о том, чтобы у вас были все документы, необходимые для покупки дома.