как индивидуальному предпринимателю получить ипотеку, как подтвердить доход, какие банки дают ИП ипотеку — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: editors@modulbank. ru

ru

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

Инструкция

Как малому бизнесу получить кредитные каникулы

9 вопросов юристуСоветы

Что добавить в летнее меню кофейни?

Опыт сети кофеен Simple CoffeeСоветы

Какие товары продавать новичку на маркетплейсе

Дайджест

Программа поддержки мам-предпринимателей, эксперимент по маркировке безалкогольных напитков и горячие обеды для школьников

Советы

Что такое номинальный счет и зачем он нужен предпринимателю

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в СнежинскеТопчик

ИнструкцияКак малому бизнесу получить кредитные каникулы

9 вопросов юристу

СоветыЧто добавить в летнее меню кофейни?

Опыт сети кофеен Simple Coffee

СоветыКакие товары продавать новичку на маркетплейсе

ДайджестПрограмма поддержки мам-предпринимателей, эксперимент по маркировке безалкогольных напитков и горячие обеды для школьников

СоветыЧто такое номинальный счет и зачем он нужен предпринимателю

ИсторияМы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

ИнструкцияКак малому бизнесу получить кредитные каникулы

9 вопросов юристу

Может ли ИП взять ипотеку на квартиру, и как подтвердить доход?

Для развития своего дела всегда требуется помещение. Однако аренда в долгосрочной перспективе не всегда выгодна. Стоимость может увеличиться в любой момент, при этом качество помещения останется прежним. Кроме того, арендодатель может отказаться продлевать с вами договор, и вы будете вынуждены искать новый объект. В большинстве случаев более привлекательным вариантом является оформление ипотеки. Однако не совсем ясен алгоритм оформления: даже для физических лиц ипотеку оформляют далеко не всегда. Можно ли ИП получить ипотеку, не будет ли оформление более сложным? Насколько велик процент отказов? Куда обращаться, чтобы заявление точно одобрили? Обо всем этом — в этой статье.

Однако аренда в долгосрочной перспективе не всегда выгодна. Стоимость может увеличиться в любой момент, при этом качество помещения останется прежним. Кроме того, арендодатель может отказаться продлевать с вами договор, и вы будете вынуждены искать новый объект. В большинстве случаев более привлекательным вариантом является оформление ипотеки. Однако не совсем ясен алгоритм оформления: даже для физических лиц ипотеку оформляют далеко не всегда. Можно ли ИП получить ипотеку, не будет ли оформление более сложным? Насколько велик процент отказов? Куда обращаться, чтобы заявление точно одобрили? Обо всем этом — в этой статье.

Помощь при оформлении ипотеки

Подробнее

200-60-91

Особенности и условия

Основные особенности такой ипотеки определяются схемой доходов любого индивидуального предпринимателя. Уплата налогов осуществляется по упрощенной схеме, а четко определенной заработной платы зачастую не существует вовсе. Поэтому вы не можете выписать самому себе справку о доходах, которая является одним из основных рассматриваемых банком документов.

Чем отличается ипотека для ИП:

- если для физического лица достаточно полугода непрерывного трудового стажа на последнем месте работы, то для ИП это значение возрастает до года;

- назначается более высокая процентная ставка;

- сокращают максимальный срок кредита;

- повышенный первоначальный взнос для подтверждения благонадежности, а также снижение общей суммы займа;

- требуется дополнительное оформление страхования.

Немаловажным вопросом является допустимая сумма ипотеки, а также возможность оформления господдержки для ИП.

Что влияет на сумму кредита:

- размер одобренной суммы зависит от ваших доходов: оцениваются не только поступления, но и обороты по счету;

- немаловажным фактором является тип деятельности;

- ежемесячный платеж по кредиту не должен превышать половины вашей ежемесячной выручки;

- чем больше срок, тем выше сумма;

- если у вас есть возможность предоставить залог, сумма также может быть увеличена.

Какие правила касаются оформления господдержки:

- при наличии соответствующих оснований ИП может пользоваться любым типом господдержки, включая дальневосточный гектар, материнский капитал и другие виды субсидирования;

- в этих случаях банк может поднять ставку или размер первоначального взноса для снижения собственных рисков.

Подтверждение доходов

Одним из важнейших критериев для одобрения ипотеки ИП является ваша возможность подтвердить доходы:

- основной документ, подтверждающий ваш доход — декларация, однако ее можно оформить далеко не во всех случаях. Например — декларация оформляется по минимальной ставке или вы работаете не так давно, чтобы можно было прозрачно подтвердить ваши стабильные доходы. В этом случае можно предоставить и другие подтверждающие документы;

- выписка об операциях на банковском счете. Обратите внимание, что в этом случае банк смотрит не на сумму поступлений, а на прозрачность ваших расчетов с поставщиками, своевременную уплату налогов, а также регулярность проводимых операций;

- в качестве подтверждения дохода могут учитываться и такие документы как договоры, акты выполненных работ, счета-фактуры. Разумеется, со всеми соответствующими подписями;

- документы об уплате всех налогов и сборов также прекрасно подойдут для подтверждения дохода;

- учитывается также имущество, которое было оплачено со счета ИП. Важно, что имущество не должно находиться под обременениями.

Разумеется, со всеми соответствующими подписями;

Разумеется, со всеми соответствующими подписями;В качестве дополнительных документов банк может потребовать лицензии, если они предусмотрены видом бизнеса, договор аренды помещения, а также отчет о прибылях и убытках.

Требования к заемщику

Требования при оформлении ипотеки для ИП немногим отличаются от общих:

- Гражданство РФ;

- Регистрация на территории РФ;

- Возраст на момент оформления и погашения кредита. Максимальный возраст при погашении — до 65 лет, реже — до 70;

- Срок ведения бизнеса: от года;

- Подтверждение дохода;

- Отсутствие долгов по другим кредитам;

- Понятная ниша бизнеса со стабильным и прогнозируемым уровнем дохода;

- Штат: если у вас есть хотя бы несколько сотрудников и помещение, вероятность одобрения уже выше, чем в случае, если вы работаете, что называется, «на себя».

Также на повышение шанса на одобрение влияет наличие расчетного счета в банке, где вы планируете оформить кредит.

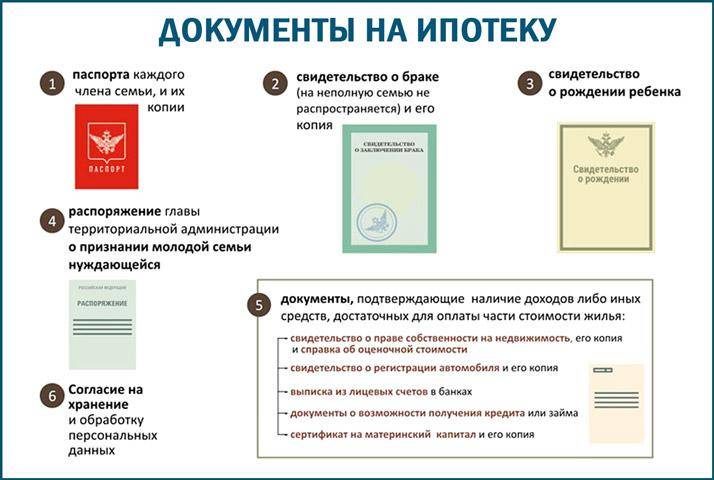

Необходимые документы

Каждый банк самостоятельно составляет необходимый список документов. Однако можно выделить общий перечень, который требует любой банк. Так, чаще всего требуются такие документы для получения ипотеки ИП:

- Заявление на оформление ипотеки, заполненное по форме банка;

- Паспорт РФ;

- Свидетельство, подтверждающее вашу регистрацию в качестве индивидуального предпринимателя, или выписка из ЕГРИП;

- Если ваша деятельность требует дополнительных лицензий и разрешений — их предоставление обязательно;

- Технико-экономическое обоснование бизнеса. В этом документе вы описываете свою нишу;

- Любые документы, подтверждающие ваш доход, включая патенты и книгу доходов и расходов.

В некоторых случаях банк может запросить дополнительные документы. Это происходит, если банку сложно принять решение, и ему требуются дополнительные гарантии. В качестве таких документов могут выступать:

Это происходит, если банку сложно принять решение, и ему требуются дополнительные гарантии. В качестве таких документов могут выступать:

- Свидетельство о праве собственности, в том числе — договор аренды;

- Загранпаспорта;

- Различные чеки, выписки, договоры, счета.

Как увеличить шансы получения

Что помогает улучшить шансы на одобрение ипотеки для ИП:

- Хорошая кредитная история;

- Возможность подтверждения дохода;

- Общая система налогообложения;

- Не сезонный характер бизнеса: это позволит подтвердить стабильность доходов.

Условия ипотеки для ИП отличаются от условий займа для физических лиц исключительно необходимостью дополнительного подтверждения надежности заемщика, а также стабильного уровня доходов. Выдают такой займ далеко не все банки, поэтому для увеличения своих шансов имеет смысл заранее узнать, какие банки в вашем регионе выдают ипотеку для индивидуальных предпринимателей, а также ознакомиться с условиями.

Пошаговое оформление ипотеки будет следующим:

- Внимательно изучите подробные условия ипотеки для индивидуальных предпринимателей: они отличаются от банка к банку. Где-то выше ставка, где-то меньше срок или выше размер первоначального взноса;

- Заранее определитесь с недвижимостью, на которую планируете оформить кредит. Перед тем, как подавать заявление на кредит, необходимо как минимум определиться с суммой, которая вам потребуется. Если вы не можете выбрать конкретное помещение, имейте в виду хотя бы несколько вариантов в едином ценовом диапазоне;

- Соберите все необходимые документы, сверившись с перечнем конкретного банка. При необходимости подготовьте заранее документы, которые смогут подтвердить вашу надежность в качестве заемщика;

- Обратитесь в банк и заполните заявление на ипотеку. Для повышения шансов вы можете обратиться сразу в несколько подходящих банков и получить ипотечный сертификат там, где вам больше нравятся условия;

- Из компании, которая получила аккредитацию от банка, необходимо пригласить специалиста для оценки недвижимости: на основании официального заключения будет при необходимости скорректирована сумма займа;

- Затем вам останется лишь подписать договор и оформить сделку.

Для того, чтобы получить быстрое одобрение ипотеки для ИП от банка, необходимо соответствовать его представлениям об идеальном заемщике. Заранее проверьте свою кредитную историю и убедитесь в том, что за вами не числится никаких просрочек, нередко дело портят «чужие» кредиты или копейки, о которых вы неосмотрительно забыли. Подготовьте документацию для подтверждения дохода: помните, важны не столько цифры на счету, сколько прозрачность и стабильность операций. Существенно повышает вероятность одобрение залог или присутствие поручителей.

Условия кредита отличаются от банка к банку, поэтому мы рекомендуем вам уточнять актуальные требования и условия еще до оформления необходимого пакета документов.

Как получить ипотечный кредит

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Не знаете, как получить кредит на дом? Вот пошаговое руководство.

Автор: Кейт Вуд Кейт ВудВедущий писатель | Покупка жилья, ипотека, домовладение

Кейт Вуд присоединилась к NerdWallet в 2019 году в качестве писателя в команде, посвященной домам и ипотеке. Имея образование в области социологии, Кейт серьезно относится к таким проблемам, как жилищное неравенство, и наслаждается любой возможностью демистифицировать процесс покупки жилья. До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Обновлено

Отредактировано Beth Buczynski Beth BuczynskiВедущий редактор | Ипотека, владение домом, работа с долгами

Бет Бучински (Beth Buczynski) — ведущий редактор отдела международного расширения NerdWallet. Бет работает с писателями и редакторами, чтобы внести финансовую ясность для читателей в 10 провинциях и трех территориях Канады. Ранее Бет провела четыре года, освещая ипотеку и домовладение для NerdWallet, сначала в качестве писателя, а затем в качестве редактора. Как писатель, работа Бет была представлена, среди прочего, в журналах Associated Press, The Washington Post и Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо.

Отзыв от Майкла Сун Ли Майкл Сун Ли Бизнес-эксперт Майкл Сун Ли, доктор философии, является всемирно признанным докладчиком и консультантом, чьими клиентами являются Coca-Cola, Chevron, Boeing, State Farm Insurance и General Motors. Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 1980 года, получил лицензию на налоговую практику в Службе внутренних доходов и в прошлом был сертифицированным специалистом по финансовому планированию, преподававшим налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотых Ворот.

Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 1980 года, получил лицензию на налоговую практику в Службе внутренних доходов и в прошлом был сертифицированным специалистом по финансовому планированию, преподававшим налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотых Ворот.

Подробнее

В NerdWallet наш контент проходит строгую редакционную проверку . Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Наши мнения являются нашими собственными. Вот список наших партнеров.

Получение ипотечного кредита — это не просто большой шаг, это целая лестница, и на ее достижение может уйти много времени. Бывают моменты, когда восхождение вызывает головокружение, но знание того, как получить ипотечный кредит до того, как вы начнете, может помочь вам оставаться организованным и чувствовать себя лучше.

Готов узнать, что для этого нужно? Вот как получить ипотечный кредит, шаг за шагом.

1. Пройдите финансовое обследование

Перед тем, как взять ипотечный кредит, убедитесь, что вы финансово подготовлены к приобретению жилья. У вас много долгов? Достаточно ли у вас накоплений для первоначального взноса? Как насчет затрат на закрытие?

Дом — это крупная покупка — может быть, самая крупная покупка, которую вы когда-либо совершали, — поэтому неудивительно, что кредиторы действительно копаются в финансах заемщиков, прежде чем выдавать кредиты на жилье. Если у вас есть существенный долг или у вас нет большой кредитной истории, вы можете улучшить свое финансовое положение, прежде чем подавать заявку на ипотеку.

Если у вас есть существенный долг или у вас нет большой кредитной истории, вы можете улучшить свое финансовое положение, прежде чем подавать заявку на ипотеку.

Кроме того, знайте, что кредиторы внимательно изучают ваш кредитный рейтинг при определении вашего права на ипотеку. Процентная ставка, которую вам предложат, сильно зависит от вашего кредитного рейтинга.

Проверьте свой кредитный рейтинг и, если он нуждается в доработке, увеличьте свой кредит, прежде чем подавать заявку на жилищный кредит. Это может включать погашение непогашенной задолженности, оспаривание ошибок в ваших кредитных отчетах и отказ от открытия новых счетов.

2. Определите подходящую ипотеку

Существует множество видов ипотечных кредитов. Тот, который лучше для вас, будет зависеть от вашего финансового положения и приоритетов домовладения. Вот некоторые из вариантов кредита, которые вы можете рассмотреть:

Обычные или поддерживаемые государством?

К обычным кредитам предъявляются более строгие квалификационные требования, поскольку они не застрахованы государством, поэтому они больше подходят заемщикам с хорошей кредитной историей.

Процесс подачи заявки может иметь меньше препятствий, чем процесс получения кредита, поддерживаемого государством.Кредиты FHA застрахованы Федеральной жилищной администрацией. Эти кредиты могут иметь более мягкий минимум кредитного рейтинга и позволяют использовать подарочные деньги как часть первоначального взноса.

Кредиты VA доступны только для действующих военнослужащих или ветеранов, и они поддерживаются Департаментом по делам ветеранов. Эти кредиты часто не требуют первоначального взноса.

Кредиты USDA — это программа Министерства сельского хозяйства США. Эти жилищные кредиты с нулевым первоначальным взносом предназначены для заемщиков с низким доходом, которые живут в сельской местности.

Крупные кредиты — это обычные кредиты на недвижимость, которые превышают соответствующие лимиты кредита. Они предлагают способ купить дома в более дорогих районах.

Процесс подачи заявки может иметь меньше препятствий, чем процесс получения кредита, поддерживаемого государством.

Процесс подачи заявки может иметь меньше препятствий, чем процесс получения кредита, поддерживаемого государством.Фиксированная или регулируемая ставка?

Ипотечные кредиты с фиксированной процентной ставкой популярны, потому что процентная ставка по ипотечному кредиту не меняется в течение срока действия кредита.

Ставка, на которую вы первоначально соглашаетесь, будет ставкой, которую вы сохраните до тех пор, пока не продадите дом или не рефинансируете.Ипотечные кредиты с регулируемой процентной ставкой имеют низкие начальные ставки, которые сначала фиксированы, но затем могут колебаться. Если вы не планируете оставаться в доме надолго, ипотека с плавающей ставкой может принести вам сбережения.

Ставка, на которую вы первоначально соглашаетесь, будет ставкой, которую вы сохраните до тех пор, пока не продадите дом или не рефинансируете.

Ставка, на которую вы первоначально соглашаетесь, будет ставкой, которую вы сохраните до тех пор, пока не продадите дом или не рефинансируете.Срок ипотеки?

30-летняя ипотека является наиболее распространенным термином. Ежемесячные платежи, как правило, меньше, но в целом вы будете платить больше процентов, чем при краткосрочном кредите.

Также доступны краткосрочные ипотечные кредиты, такие как 10- или 15-летние ипотечные кредиты. Вы платите меньше процентов, но ежемесячные платежи могут быть крутыми. Кредиторы могут предложить другие варианты, такие как 20-летняя ипотека, которые находятся где-то посередине.

Первоначальный взнос?

Некоторые обычные кредиты могут предусматривать первоначальный взнос всего 3%, но если ваш первоначальный взнос составляет менее 20%, вам также, вероятно, придется платить за частное ипотечное страхование или PMI.

Этот ежемесячный расход типичен для ипотечных кредитов с низким первоначальным взносом, чтобы защитить кредиторов в случае, если заемщик не сможет погасить свой кредит. Как только вы получите до 20% акций в доме, вы можете предпринять шаги, чтобы аннулировать свой PMI.Некоторые ипотечные кредиты, обеспеченные государством, не требуют первоначального взноса, в то время как другие позволяют вносить меньший первоначальный взнос. В зависимости от типа кредита и суммы первоначального взноса у вас будут разные требования к ипотечному страхованию.

Этот ежемесячный расход типичен для ипотечных кредитов с низким первоначальным взносом, чтобы защитить кредиторов в случае, если заемщик не сможет погасить свой кредит. Как только вы получите до 20% акций в доме, вы можете предпринять шаги, чтобы аннулировать свой PMI.

Этот ежемесячный расход типичен для ипотечных кредитов с низким первоначальным взносом, чтобы защитить кредиторов в случае, если заемщик не сможет погасить свой кредит. Как только вы получите до 20% акций в доме, вы можете предпринять шаги, чтобы аннулировать свой PMI.» ДОПОЛНИТЕЛЬНО: Используйте наш ипотечный калькулятор для расчета ежемесячного платежа по ипотеке

3. Поиск ипотечных кредиторов

Просмотрите несколько кредиторов жилищного кредита, чтобы найти тот, который подходит именно вам. Существует широкий спектр кредиторов, включая традиционные банки, онлайн-небанковские кредиторы и кредитные союзы. Подумайте о том, чтобы начать с собственного банка или кредитного союза. Некоторые предлагают более низкие процентные ставки для существующих клиентов.

Некоторые предлагают более низкие процентные ставки для существующих клиентов.

Если вы ищете определенный тип ипотечного кредита, вы можете сосредоточиться на специализированных кредиторах. Например, если вы знаете, что хотите получить кредит VA, кредитор, специализирующийся на работе с военными заемщиками, может лучше всего удовлетворить ваши потребности.

Независимо от того, какой кредит вы ищете, вы должны рассмотреть:

Как вы предпочитаете общаться с кредитором. Вам нужен личный опыт или вас устраивает телефонные звонки, электронные письма или даже текстовые сообщения?

Включают ли показанные вам частоты дискретизации баллы. Эти сборы представляют собой проценты, которые выплачиваются авансом, что снижает ставку.

Минимальная квалификация. Например, знание минимального кредитного рейтинга или первоначального взноса кредитора может помочь вам определить, готовы ли вы подать заявку на предварительное одобрение.

Предлагает ли кредитор какие-либо уникальные программы, отвечающие вашим потребностям (например, помощь с первоначальным взносом для тех, кто впервые покупает жилье).

Готовитесь купить или рефинансировать дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Просто ответьте на несколько вопросов, чтобы начать поиск персонального кредитора.

Какой у вас почтовый индекс?

Хотите купить или рефинансировать? Выберите вариантКупитьРефинансирование Тип вашей собственности? Выберите вариантДом на одну семьюТаунхаусКондоМногоквартирный дом Как вы планируете использовать это имущество? Выберите вариант Основное место жительстваВторичное место жительстваИнвестиционная недвижимость4. Получите предварительное одобрение жилищного кредита

Получение предварительного одобрения ипотечного кредита дает несколько больших преимуществ. Во-первых, он показывает продавцам, что вы можете сделать солидное предложение по определенной цене. Во-вторых, это поможет вам выяснить, сколько на самом деле будет стоить ваша ипотека, поскольку вы получите подробную информацию о ставке, годовых, сборах и других затратах на закрытие.

Во-вторых, это поможет вам выяснить, сколько на самом деле будет стоить ваша ипотека, поскольку вы получите подробную информацию о ставке, годовых, сборах и других затратах на закрытие.

Разумно получить предварительное одобрение как минимум от трех кредиторов. Эй, вы уже потрудились выкопать все эти документы предварительного одобрения — и сравнение ставок потенциально может сэкономить тысячи долларов в течение срока действия кредита. Кроме того, если вы получите все предварительные одобрения в течение короткого периода времени (30 дней безопасно), это будет считаться только одним серьезным запросом в вашем кредитном отчете.

5. Подайте заявку

Даже если вы получили предварительное одобрение, вам нужно будет предоставить самую последнюю финансовую информацию при официальном подаче заявки на жилищный кредит. Это может включать:

Формы W-2 за последние два года.

Платежные квитанции за последние 30 дней.

Федеральные налоговые декларации за последние два года.

Подтверждение других источников дохода.

Последние банковские выписки.

Подробная информация о долгосрочных долгах, таких как автомобиль или студенческий кредит.

Идентификационный номер и номер социального страхования.

Документация об источниках недавних депозитов на ваших банковских счетах.

Документация о любых подарках или других средствах, использованных для вашего первоначального взноса.

В зависимости от типа ипотеки, которую вы получаете, могут потребоваться другие виды документации.

🤓Nerdy Tip

Если вы работаете не по найму, вам, возможно, придется предоставить дополнительные доказательства вашей финансовой стабильности, в том числе наличие более высокого кредитного рейтинга или больших денежных резервов, а также, возможно, предоставить налоговые декларации.

В течение трех дней после получения вашего заявления ваш кредитор предоставит вам первоначальную оценку кредита, которая включает:

Сколько будет стоить кредит.

Соответствующие сборы и расходы на закрытие, включая информацию о том, какие расходы вы можете оплатить.

Процентная ставка и годовые процентные ставки, или годовая стоимость, которую заемщик платит за кредит, включая определенные сборы, такие как дисконтные баллы.

Теперь, когда вы знаете свою процентную ставку, вы можете решить, покупать ли дисконтные баллы. Это авансовый платеж, который снижает вашу ставку за счет предоплаты процентов. (Если вы решите купить баллы, они будут включены в ваши заключительные расходы.) Баллы могут быть хорошим вариантом, если вы планируете оставаться дома не менее семи лет.

6. Начните процесс андеррайтинга

Андеррайтинг может быть самой сложной частью получения ипотеки, даже если вы были предварительно одобрены. На этот раз нужно больше ждать, чтобы получить официальное одобрение на получение кредита. Вы также можете работать с андеррайтером, а не с кредитным специалистом, который помогал вам до этого момента.

На этот раз нужно больше ждать, чтобы получить официальное одобрение на получение кредита. Вы также можете работать с андеррайтером, а не с кредитным специалистом, который помогал вам до этого момента.

В процессе андеррайтинга кредитор определяет, имеете ли вы право на получение кредита. Оцениваемые факторы включают:

Кредитная и трудовая биография.

Текущие долговые обязательства.

Кредитор рассмотрит ваш обновленный кредитный отчет и закажет оценку дома. Оценка сообщает кредитору рыночную стоимость дома, поскольку они не одолжат вам больше, чем дом действительно стоит.

Тем временем вы запланируете осмотр дома, в ходе которого будут выявлены любые дефекты в доме. В зависимости от того, как все пойдет, вы можете договориться с продавцом о ремонте или более низкой цене перед закрытием.

Во время процесса андеррайтинга вам следует избегать внесения изменений в свои финансы, таких как смена работы или получение другой кредитной линии. То же самое касается крупных покупок, которые увеличивают ваш долг, таких как покупка автомобиля. Увеличение вашего долга может снизить ваш кредитный рейтинг, что может сделать кредит дороже или даже поставить под угрозу вашу квалификацию.

То же самое касается крупных покупок, которые увеличивают ваш долг, таких как покупка автомобиля. Увеличение вашего долга может снизить ваш кредитный рейтинг, что может сделать кредит дороже или даже поставить под угрозу вашу квалификацию.

Готовитесь купить или рефинансировать дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут

Просто ответьте на несколько вопросов, чтобы начать работу с персонализированным подбором кредитора

Какой у вас почтовый индекс?

Хотите купить или рефинансировать? Выберите вариантКупитьРефинансирование Какой у вас тип недвижимости? Выберите вариантДом на одну семьюТаунхаусКондоМногоквартирный дом Как вы планируете использовать это имущество? Выберите вариантОсновное жильеВторичное жильеИнвестиционная недвижимость7. Подготовьтесь к закрытию

Наконец, ваш кредит одобрен! Но вам нужно сделать еще несколько шагов, прежде чем процесс будет завершен.

Приобретение страховки домовладельцев. Ваш кредитор потребует от вас сделать это. Присмотритесь к лучшим политикам.

Купить полис страхования титула кредитора. И хотя это не обязательно, разумно также приобрести страховку титула владельца. Оба полиса предлагают защиту в случае возникновения проблем с правом собственности на недвижимость в будущем.

Проведите последний осмотр дома. Убедитесь, что с момента осмотра дома ничего не изменилось и не был выполнен согласованный ремонт.

Просмотрите обновленную оценку кредита и заключительную информацию. Вы получите это за три дня до запланированной даты закрытия. Сравните эти новые документы с теми, которые вы получили при первоначальном утверждении, чтобы увидеть, изменились ли какие-либо расходы неожиданно и каким образом.

Получите средства для закрытия наличными. В зависимости от того, что требует ваш кредитор, вам может понадобиться кассовый чек из вашего банка или банковский перевод для оплаты окончательных расходов на закрытие.

Как правило, вы будете платить от 2% до 5% от покупной цены дома в качестве закрытия. Вы можете рассчитать свои расходы с помощью калькулятора затрат на закрытие.

Как правило, вы будете платить от 2% до 5% от покупной цены дома в качестве закрытия. Вы можете рассчитать свои расходы с помощью калькулятора затрат на закрытие.

Как правило, вы будете платить от 2% до 5% от покупной цены дома в качестве закрытия. Вы можете рассчитать свои расходы с помощью калькулятора затрат на закрытие.8. Ближе к дому

Почти готово!

Если в этот момент у вас начнутся серьезные размышления, вы все равно можете уйти. Однако вы можете потерять свой депозит — также называемый задаток — если вы решите не закрыть.

Не бойтесь задавать вопросы своему кредитору. Оформление ипотеки требует большого количества документов. Потратьте время, чтобы понять все это. Знайте, что вы подписываете и за что платите.

Законы вашего штата определяют, кто будет присутствовать на закрытии. Эти люди могут включать:

Ваш агент по недвижимости.

Ваш адвокат.

Адвокат продавца.

Представитель титульной компании.

Продавец и агент продавца.

🤓Nerdy Tip

Электронное закрытие, когда хотя бы один документ подписывается электронной подписью, стало обычным явлением. Во многих случаях электронное закрытие также означает, что не все физически присутствуют на закрытии.

Во многих случаях электронное закрытие также означает, что не все физически присутствуют на закрытии.

Вот и все — вы добрались до вершины, и кредит ваш. Наконец-то пришло время переехать в ваш новый дом!

Часто задаваемые вопросыКак увеличить свои шансы на получение ипотеки?

Есть несколько основных шагов, которые вы можете предпринять, чтобы повысить свои шансы на одобрение ипотечного кредита. Один из них — уменьшить отношение долга к доходу, погасив структурированные долги, такие как автокредиты, и ограничив использование кредитной карты. Другой заключается в том, чтобы накопить больший первоначальный взнос. Внесение большего количества наличных авансом делает вас менее рискованным в глазах кредиторов. Работа над улучшением вашего кредитного рейтинга также может помочь как в получении ипотечного кредита, так и в получении более выгодной ставки.

Какой кредит лучше всего подходит для покупки жилья впервые?

Трудно ли получить кредит на дом?

Кредиты на жилье, безусловно, труднее получить из-за текущей рецессии, поскольку кредиторы подвергают покупателей гораздо более тщательному анализу. Хотя получение ипотечного кредита может быть долгим и порой утомительным процессом, это вполне возможно.

Хотя получение ипотечного кредита может быть долгим и порой утомительным процессом, это вполне возможно.

Какой кредитный рейтинг вам нужен, чтобы претендовать на ипотечный кредит?

Кредитный рейтинг 620 обычно соответствует кредитному рейтингу, необходимому для покупки дома. Некоторые государственные кредиты допускают более низкие оценки, хотя для того, чтобы получить оценку ниже 620, вам, вероятно, потребуются надежные финансовые показатели или созаемщик с более высокой оценкой.

Об авторе: Кейт Вуд пишет об ипотеке, покупке жилья и домовладении для NerdWallet. Ранее она освещала темы, связанные с домовладением, в журнале This Old House. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о денежных темах, которые наиболее важны для вас, а также другие способы помочь вы получаете больше от ваших денег.

Кредитный рейтинг, авансовый платеж и требования к доходам

Новые правительственные постановления и законы о защите прав потребителей вынуждают ипотечных кредиторов прилагать добросовестные усилия, чтобы убедиться, что покупатели жилья действительно имеют право на ипотечный кредит, который они ищут.

Это означает, что кредиторы должны внимательно изучить такие вещи, как кредитный рейтинг, отношение долга к доходу и первоначальный взнос.

У потребителей есть свой набор обязанностей. Они должны изучить тип кредита (фиксированный или переменный), сроки погашения (15, 20 или 30-летняя ипотека?) и учреждение, в котором они собираются получить кредит, прежде чем подписывать.

С таким количеством документов и проверок это не будет быстрым процессом. Итак, прежде чем отправиться на поиски симпатичного бунгало, найдите время, чтобы узнать, как получить ипотечный кредит, который вы можете себе позволить и с которым вам будет комфортно.

Какой кредитный рейтинг мне нужен для получения ипотечного кредита?

Ваш кредитный рейтинг является отправной точкой для кредиторов, и если он недостаточно высок, он также может служить конечной точкой. Большинство кредиторов хотят, чтобы кредитный рейтинг 680 или выше, чтобы начать говорить об ипотеке. Можно получить один с оценкой ниже этого, но было бы натяжкой думать, что вы получите обычный кредит в банке или онлайн-кредиторе.

Большинство кредиторов хотят, чтобы кредитный рейтинг 680 или выше, чтобы начать говорить об ипотеке. Можно получить один с оценкой ниже этого, но было бы натяжкой думать, что вы получите обычный кредит в банке или онлайн-кредиторе.

Кредитный рейтинг от 680 до 750 снизит процентную ставку, а все, что выше 750, даст вам самую низкую процентную ставку. Если вы наткнулись на свою кредитную историю и ваш счет ниже 680, вы не исключены из поиска ипотечного кредита, но это может стоить вам больше.

Ссуды Администрации ветеранов, которые зарезервированы для семей военнослужащих, требуют, чтобы ваш кредитный рейтинг был выше 620. Ипотечные ссуды Министерства сельского хозяйства США на жилье с низким и средним доходом в сельской местности также требуют кредитного рейтинга 620 или выше. Федеральное жилищное управление предлагает ссуды потребителям, набравшим всего 580 баллов9.0006

Какой доход мне нужен, чтобы соответствовать требованиям?

Самым удивительным аспектом получения ипотечного кредита является то значение, которое кредиторы придают соотношению долга к доходу. Корпорация Fair Isaac (FICO), лидер отрасли в области кредитных рейтингов, опросила кредиторов, которые сказали, что плохое соотношение долга к доходу является причиной № 1 отказа в ипотечных заявках.

Корпорация Fair Isaac (FICO), лидер отрасли в области кредитных рейтингов, опросила кредиторов, которые сказали, что плохое соотношение долга к доходу является причиной № 1 отказа в ипотечных заявках.

Неудивительно, что большинство людей не знают, что такое отношение долга к доходу. Это отношение наших ежемесячных платежей по долгам (кредитные карты, авто, студенческие и личные кредиты, кредитные счета в магазине и любые кредиты, которые вы подписали вместе) к вашему валовому доходу. Кредиторы используют его для измерения вашей способности обрабатывать ипотечные платежи.

Например, если вы зарабатываете 4000 долларов в месяц и платите 1500 долларов за кредитные карты, 300 долларов за автокредит и 200 долларов за студенческий заем, отношение вашего долга к доходу будет 50% (2000 ÷ 4000).

Хорошее отношение потребительского долга к доходу составляет 36%, но обычные ипотечные кредиторы (банки, кредитные союзы, онлайн-источники) хотели бы видеть это число ниже 30%. В июле 2017 года средний показатель по стране для обычных заявителей на жилищный кредит составил 25%. Обратите внимание, что коэффициент включает ваш прогнозируемый ежемесячный платеж по ипотеке.

В июле 2017 года средний показатель по стране для обычных заявителей на жилищный кредит составил 25%. Обратите внимание, что коэффициент включает ваш прогнозируемый ежемесячный платеж по ипотеке.

С FHA дела обстоят немного свободнее, где предел отношения долга к доходу составляет 28%, но это все же намного меньше, чем рекомендуемые цифры для претендентов на ипотеку. Федеральное правительство говорит, что самый высокий коэффициент, который вы можете иметь для квалифицированной обычной ипотеки, составляет 43%. Большинство кредиторов оценивают рекомендуемое соотношение долга к доходу на уровне 36% или меньше.

Итак, если у вас проблематичное отношение долга к доходу, было бы разумно найти способы увеличить свой ежемесячный доход и погасить долг. Получение второй работы, выполнение внештатной работы или поиск повышения на основной работе решит проблему дохода. Сокращение всех расходов, чтобы вы могли использовать больше денег для погашения кредитных карт, автокредитов, студенческих кредитов и других ежемесячных долгов, поможет решить проблемы с долгами.

Рефинансирование – еще один вариант. Важно, чтобы вы не добавляли никаких дополнительных долгов в процессе покупки дома.

Самый безопасный способ получить ипотечный кредит без хлопот — снизить отношение долга к доходу до уровня ниже 28%.

Какая сумма первоначального взноса мне нужна?

Первоначальный взнос может быть единственной вещью, которую все знают, как часть процесса покупки дома, но есть некоторые дискуссии о том, какой первоначальный взнос должен быть сделан; как его финансировать; и кто больше всего выигрывает от большого первоначального взноса: покупатель или кредитор?

Кажется очевидным, что чем больше первоначальный взнос, тем лучше для покупателя, и на то есть веская причина: это первый шаг к уменьшению суммы денег, которую вы должны занять, и, таким образом, уменьшается сумма, которую вы должны вернуть.

Цель большинства покупателей — внести 20% от покупной цены, что дает им много преимуществ, таких как:

- Наклон процесса утверждения в вашу пользу. Первоначальный взнос в размере 20% является признаком приверженности кредитору. Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

- Отсутствие необходимости платить частную ипотечную страховку (PMI), которая защищает кредитора в случае невыполнения обязательств. PMI обычно составляет около 1% от суммы кредита или около 125 долларов в месяц по ипотеке на 150 000 долларов. Требуется по кредитам, если у вас нет 20% первоначального взноса.

- Получение лучших процентных ставок и условий по ипотеке. Опять же, вернемся к уровню обязательств.

- Платить меньше процентов и баллов по кредиту, что означает меньший ежемесячный платеж. Вы берете меньше взаймы, поэтому платите меньше.

- Меньшие платежи означают более быструю выплату. Избавиться от 30-летней ипотеки за 25 лет реально, если ваши платежи достаточно низки, чтобы вы могли позволить себе ежемесячно вкладывать дополнительные деньги в основной долг.

Первоначальный взнос в размере 20% является признаком приверженности кредитору. Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

Первоначальный взнос в размере 20% является признаком приверженности кредитору. Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

Вы можете получить ссуду, поддерживаемую государством, в FHA, и ваш первоначальный взнос составит всего 3,5% от суммы займа. Ссуды VA и USDA Rural Development можно получить с нулевой процентной ставкой, но существуют сборы, которые означают, что вам нужно придумать немного денег, чтобы закрыть сделку.

Сколько жилья я могу себе позволить?

Существует относительно простая формула, позволяющая определить, сколько дома вы можете себе позволить. Он начинается с того, что вы указываете честные цифры, отражающие ваш доход, минимальные ежемесячные платежи по долгам, деньги, доступные для первоначального взноса, и кредитный рейтинг.

Возьмите свои цифры и найдите онлайн-калькулятор, предназначенный для подсчета стоимости дома, которую вы можете себе позволить. Вам нужно будет указать свой доход, ежемесячные платежи по долгам, предполагаемые налоги на недвижимость, страховку домовладельца и сборы ассоциации домовладельцев. Ответьте на 5-6 вопросов, и калькулятор выдаст число, которое должно быть достаточно близко к тому, сколько дома вы можете себе позволить.

Вооружившись этим номером, вы можете начать охоту за домом.

Где взять ипотечный кредит?

Поиск хорошего ипотечного кредитора очень похож на поиск хорошего партнера по браку, за одним заметным исключением: ипотечные клятвы не должны длиться более 30 лет.

В остальном процесс во многом такой же. У вас есть выбор среди претендентов, среди которых местные и национальные банки; местные и национальные кредитные союзы; ипотечных брокеров и онлайн-кредиторов. Каждый из них предлагает заманчивые обещания, и у каждого есть недостатки, которые вы должны принять, к лучшему или к худшему.

Самое главное правило при выборе кредитора – внимательно осмотреться. Подайте заявку как минимум в три места и сравните затраты и финансовые расходы. Удивительный 71% домовладельцев подают заявку на кредит только в одном месте. Исследование, проведенное J.D. Power в 2016 году, показало, что 27 процентов людей, впервые покупающих жилье, — более одного из четырех! – сожалеют о выборе кредитора, который они сделали для ипотеки.

Большая часть их неудовлетворенности связана с отсутствием связи и невыполненными обещаниями. Это может быть связано с тем, что покупатели не понимают всего, что входит в ипотечный кредит.

Список вопросов, на которые вам нужно ответить, выходит далеко за рамки: Какова моя процентная ставка и это 30-летняя или 15-летняя ипотека? Существует длинный список комиссий, и каждая из них имеет свою стоимость.

Некоторые сборы, которые могут взиматься при заключении сделки, включают:

- Предоставление кредита или подачу заявки

- Оценка

- Инспекция

- Сюрвей

- Регистрация

- Брокерская комиссия

- Кредитный отчет

- Страхование титула

Попросите кредитора дать вам цифру в долларах для каждой из комиссий или, по крайней мере, обоснованную оценку. Вы можете торговаться между кредиторами по комиссиям. Так вы узнаете, кто действительно хочет видеть вас в качестве клиента.

Узнайте о типах ипотечных кредиторов

Вы можете получить кредит у различных кредиторов, включая кредитные союзы, крупные банки, ипотечных брокеров или онлайн-кредиторов. Давайте рассмотрим каждый вариант.

Давайте рассмотрим каждый вариант.

Общественные банки и кредитные союзы

Общественный банк — лучший выбор. Вероятно, у вас есть там учетная запись или она была в прошлом. Должно быть больше личного контакта, потому что местный банкир зарабатывает деньги в вашем районе и нуждается в вас как в клиенте. Он может пойти на некоторые уступки в таких вопросах, как кредитный рейтинг и, возможно, даже размер первоначального взноса. К сожалению, местные банки часто работают с небольшим количеством сотрудников, поэтому может потребоваться время, чтобы записаться на прием или решить кризисную ситуацию, если она у вас есть.

Национальные банки

Национальные банки — большие парни не просто так. Они заработали репутацию мест с большим количеством хорошо обученного, высококвалифицированного персонала, который предлагает множество кредитных программ по доступным ставкам. Тем не менее, у них все еще есть время и рабочая сила, чтобы предложить круглосуточное обслуживание клиентов. И они никуда не денутся. Они слишком велики, чтобы потерпеть неудачу, и это может быть недостатком. Вы просто номер для крупных банков. Они редко знают вас по имени, и если ваша учетная запись невелика, они могут не торопиться с решением вашей проблемы.

И они никуда не денутся. Они слишком велики, чтобы потерпеть неудачу, и это может быть недостатком. Вы просто номер для крупных банков. Они редко знают вас по имени, и если ваша учетная запись невелика, они могут не торопиться с решением вашей проблемы.

Ипотечные брокеры

Ипотечные брокеры подобны свиданию, которое устроила вам сестра: звучит захватывающе, но вы не уверены, что это будет хорошо. Ипотечные брокеры находятся в контакте со многими кредиторами, а это значит, что они услышат о множестве сделок, одна из которых может быть именно тем, что вам нужно. Однако, поскольку они получают комиссию за заключение сделки, возникает вопрос, рассматривают ли они сделки, которые приносят пользу вам… или те, которые приносят пользу им!

Кредиторы онлайн

Наконец, есть молодые, привлекательные онлайн-кредиторы, которые быстро становятся все более популярными. Онлайн-кредиторы практически исключили личный контакт. Процесс подачи заявки и рассмотрения осуществляется онлайн, и это быстро. Очень быстро. Фактически, Quicken Loans, которая представила «Ракетную ипотеку», имеет самый высокий рейтинг удовлетворенности клиентов в отрасли. Вероятно, поэтому в 2016 году они поднялись на 2-е место по жилищному кредитованию после закрытия кредитов на 96 миллиардов долларов.

Очень быстро. Фактически, Quicken Loans, которая представила «Ракетную ипотеку», имеет самый высокий рейтинг удовлетворенности клиентов в отрасли. Вероятно, поэтому в 2016 году они поднялись на 2-е место по жилищному кредитованию после закрытия кредитов на 96 миллиардов долларов.

Как получить предварительное одобрение?

Вы можете знать, какой дом вам нужен, но если у вас нет опыта его покупки, вы можете не знать, можете ли вы его себе позволить. Вот тут-то и начинается процесс предварительного одобрения ипотеки.

Вы посещаете банк или ипотечного кредитора, предоставляете им информацию о своих доходах и расходах, они производят расчеты и сообщают вам, на какой размер ипотеки вы предварительно одобрены.

Ваше предварительное одобрение не является обязательным. Вам не нужно брать кредит у этого кредитора, и кредитор не должен давать вам кредит. Это просто означает, что вы имеете право заимствовать сумму, которую они получили, чтобы начать процесс.

Эта сумма имеет решающее значение для продавца, который знает, действительно ли вы квалифицированы, чтобы сделать предложение на их дом. Он также подскажет вам, в каком районе искать дом вашей мечты.

Он также подскажет вам, в каком районе искать дом вашей мечты.

Какая ипотека мне подходит?

Способов заплатить за дом почти столько же, сколько домов, за которые нужно платить, но золотым стандартом была и, по-видимому, всегда будет 30-летняя фиксированная ипотека.

Кредиторы изменили ставки, сроки и условия на 15-летние, 20-летние, фиксированные и плавающие ставки, но более 85% ипотечных кредитов в 2016 году были 30-летними с фиксированной ставкой.

30-летняя против 15-летней

Причина довольно очевидна: 30-летняя фиксированная ставка означает более низкие платежи, которые никогда не меняются.

Ставки по 15-летней ипотеке были сенсационными за последнее десятилетие, но разница в ежемесячных выплатах составила несколько сотен долларов. Таким образом, даже если вы расплачиваетесь за свой дом на 15 лет быстрее, покупатели предпочитают комфорт и рутину более низкой оплаты.

Вот сегодняшние процентные ставки по ипотечным кредитам:

Фиксированная и плавающая ставки

Ипотечные кредиты с плавающей ставкой также выиграли от низких ставок, но составляют всего 3% рынка из-за опасений, что ставки могут взлететь в любой момент.

Обычный кредит, кредит FHA или VA?

Единственная реальная дискуссия заключается в том, брать ли кредит на дом в обычном, FHA или VA, но опять же, есть беглый лидер.

Обычные кредиты — это любые ипотечные кредиты, не являющиеся частью государственной программы. На их долю приходится 64% рынка. Их предлагают банки, кредитные союзы, ипотечные брокеры и онлайн-кредиторы. Они популярны, потому что обычно предлагают лучшие процентные ставки и условия ипотеки.

кредитов FHA, предлагаемых Федеральной жилищной администрации, составляют 22%. Кредиты VA, предлагаемые Администрацией по делам ветеранов, составляют 10%.

Кредиты FHA популярны, потому что их легко квалифицировать, вы можете внести первоначальный взнос всего 3,5%, а ваш кредитный рейтинг может быть ниже 580.

Кредиты VA предназначены для действующих или вышедших на пенсию военнослужащих и их семей. Вам не нужен первоначальный взнос и нет минимального кредитного рейтинга.

Как подать заявку на ипотеку?

Заявка на ипотеку аналогична тому, что происходит в процессе предварительного отбора, и практически идентична тому, что необходимо в процессе предварительного одобрения.

Основы процесса подачи заявки на ипотеку такие же, как и у двух его братьев и сестер — имя, текущий адрес, доход и расходы семьи — кредиторы копают немного глубже, зная, что теперь вы готовы подписать контракт.

Вам потребуются документы для подтверждения таких вещей, как:

- Трудовая книжка. Иметь недавние квитанции о зарплате (за один месяц или более), формы W-2 и федеральные налоговые декларации за последние два года. Если вы владеете бизнесом, приготовьте форму 1099 или отчет о прибылях и убытках.

- Вам понадобятся банковские выписки и бумажные выписки для IRA, акций, облигаций, компакт-дисков или любых других ценных бумаг.

- Недвижимое имущество. Если у вас есть дом, второй дом или недвижимость, сдаваемая в аренду, имейте документы, подтверждающие адреса и текущую рыночную стоимость. Если у вас есть ипотечные кредиты на недвижимость, предоставьте документы, в которых указаны имя и адрес кредитора; номер кредита, сколько вы все еще должны и каков будет ваш ежемесячный платеж.

- Очевидно, что это важная область, особенно при проверке. Перечислите кредитные карты, ипотечные кредиты, авто, студенческие или личные кредиты с именами и адресами кредиторов, номерами счетов, остатком на счете и минимальным ежемесячным платежом. Если вы выплачиваете алименты или алименты, перечислите их.

Эта информация передается андеррайтерам кредитора, которые определяют риск, связанный с предложением вам ипотечного кредита. Андеррайтеры проверяют предоставленную вами информацию и определяют, действительно ли вы имеете право на ипотечный кредит того размера, который вы ищете.

Они поговорят с вашим работодателем, чтобы проверить ваш статус и заплатить. Они также извлекают кредитные отчеты, смотрят на кредитные рейтинги, деньги, доступные для первоначального взноса, и сколько у вас есть в резерве для этого крупного предприятия.

Поймите, что этот процесс занимает много времени. Андеррайтеры должны поговорить со многими людьми и просмотреть множество документов, прежде чем поручить своему учреждению предоставить вам кредит на сотни тысяч или, может быть, даже миллионы долларов на покупку дома.