Как инвестировать сбережения, чтобы не потерять: 5 советов

Личные финансы 1133417

Ольга СабитоваГенеральный директор, Пермь

Что россиянам делать со своими сбережениями во время кризиса, чтобы обезопасить деньги от инфляции, санкционных и геополитических рисков?

Рубль укрепляется, на банки вводят новые санкции. В марте люди паниковали и снимали все деньги со счетов, кто-то вернул их обратно, как в рублях, так и в валюте. Теперь россияне задаются вопросами: как сохранить деньги, что делать с накоплениями во время кризиса?

Что не на пользу капиталу

Откладывать деньги – правильно, но недостаточно. Сбережения нужно приумножать. Чего боится ваш капитал?

Инфляция

На одну и ту же сумму каждый год можно купить все меньше товаров. Куда лучше вложить рубли при высокой инфляции? Банковский вклад, покупка иностранной валюты, инвестиции в ценные бумаги на фондовом рынке, покупка недвижимости смогут помочь. Однако стоит тщательно выбирать инструмент, чтобы доходность по нему превышала уровень инфляции.

Однако стоит тщательно выбирать инструмент, чтобы доходность по нему превышала уровень инфляции.

Девальвация

Это снижения курса рубля по отношению к другим валютам, проще говоря, обесценивание денег. Девальвация для экономики обычно негативна, но для некоторых компаний может стать преимуществом. Например, экспортеры наоборот выиграют в этой ситуации, так как их доход приходит в валюте, а расходы остаются в рублях. Обесценивание национальной валюты только увеличит выручку таким компаниям. К тому же, у них формируется дополнительный доход от конвертации валюты в рубли. Куда лучше вложить рубли при девальвации? Купить иностранную валюту, золото, акции экспортеров.

Как сократить риски потери сбережений

1. Увеличить финансовую подушку безопасности

Запас средств на случай непредвиденных обстоятельств поможет легче пережить неожиданную потерю работы или незапланированные крупные покупки. Лучше, чтобы подушка состояла от трех до шести месячных расходов. Сейчас важно отложить хоть какую-то сумму от доходов, если вы еще не позаботились о формировании подушки. Главное ее правило – легкодоступность при экстренном случае. Часть средств можно держать наличными в рублях и валюте, остальные средства хранить на карте с процентом на остаток, коротком вкладе или накопительном счете. Хранить подушку безопасности в ценных бумагах – плохой выбор.

Главное ее правило – легкодоступность при экстренном случае. Часть средств можно держать наличными в рублях и валюте, остальные средства хранить на карте с процентом на остаток, коротком вкладе или накопительном счете. Хранить подушку безопасности в ценных бумагах – плохой выбор.

2. Грамотно пользоваться банковскими продуктами

Можно пользоваться кредитной картой с беспроцентным периодом, если уверены, что сможете погасить задолженность до окончания льготного срока. Свободные деньги, пока средства на кредитке «работают», можно хранить на накопительном счете с процентом на остаток. Обязательно проверьте ставки по своим депозитам, возможно, есть смысл переоткрыть вклады на более высокую доходность, даже потеряв проценты.

Банк имеет право уменьшить ставки по старым накопительным счетам и картам. Поэтому вклады и депозиты обладают весомым преимуществом в том, что ставка не может измениться. Если вы нашли несколько вкладов с более высокой ставкой с пополнением, тогда стоит выбирать с максимальным сроком, чтобы хорошая доходность в будущем зафиксировалась.

3. Эффективно инвестировать

Стратегия и план превыше всего. Возможно, они уже у вас сформированы, тогда стоит перечитать их снова, чтобы лучше понять, как действовать. Обдумайте еще раз ваши инвестиционные цели, насколько вы готовы к риску, и как хорошо разбираетесь в типах активов. Если намечаются изменения, то лучше выдержать паузу, чтобы исключить влияние эмоциональных поступков.

4. Открыть счет заграницей

Этот совет подойдет тем, кто хочет получить дополнительные возможности, в том числе доступ к большему количеству разных бирж. Не забывайте о том, что после открытия счета в течение месяца необходимо передать сведения в налоговую, и не забыть подать декларацию за год.

5. Купить валюту дружественных стран

Например, юани – нет санкционного риска, но есть геополитический. Юань становится все популярнее у российских инвесторов. Первая причина в том, что Россия может выйти в топ стран по объему расчетов в юанях. Кроме того, сохраняются инфраструктурные риски хранения недружественных валют на счетах. Некоторые компании уже выпустили юаневые облигации. Инфляция в Китае по последним данным составляет 2,7%, а купонная доходность в бондах «Русала» – 3,9%, а в «Полюсе» – 3,8%. Подобные возможности в американских и европейских бумагах отсутствуют.

Некоторые компании уже выпустили юаневые облигации. Инфляция в Китае по последним данным составляет 2,7%, а купонная доходность в бондах «Русала» – 3,9%, а в «Полюсе» – 3,8%. Подобные возможности в американских и европейских бумагах отсутствуют.

Что точно не стоит делать со сбережениями

Хранить валюту в долларах или евро на брокерском счете из-за санкций против НКЦ. Лучше перевести валюту на счет в банке. В случае санкций они все равно останутся долгом банка, и он будет его возвращать, хотя бы в рублях.

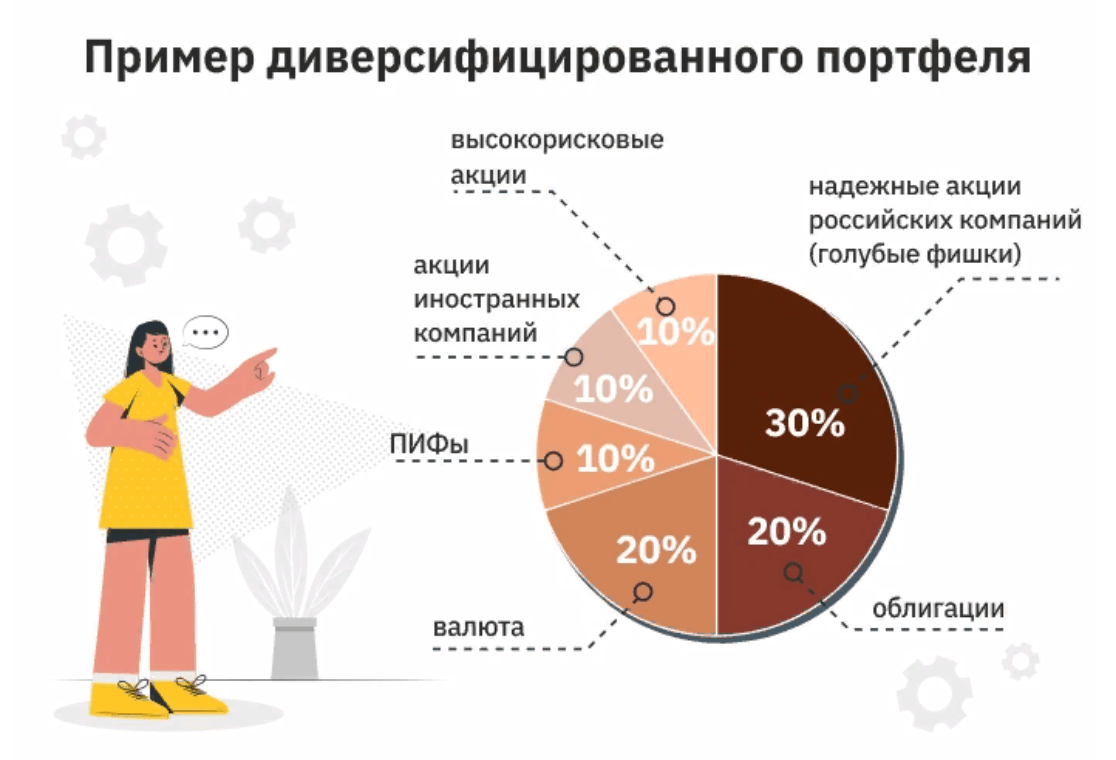

Это не первый и не последний кризис в истории России, поэтому постараемся пережить его с минимальными ошибками. Перед принятием важного финансового решения лучше взять паузу, и еще раз все хорошо обдумать. Часто люди жалеют о том, что совершили на эмоциональном пике. Диверсификация активов по инструментам и даже странам сейчас как никогда кстати. Есть риск потерять какую-то часть капитала, но вы точно не потеряете все.

Также читайте:

Личные финансы15514 8

Куда вложить свободные деньги, чтобы их не потерять?Личные финансы17226 17

В какие активы инвестируют россияне?Расскажите коллегам:

Оценить статью: 1

Теги: личные финансыинвестировать сбережениясохранение капитала

Выбор сообщества

Комментарии

Участники дискуссии: Сергей Средний, Александр Савельев, Сергей Левицкий, Александр Егоршин, Анна Голикова, Татьяна Сухадолец, Елена Курочкина, Эдуард Лебедев, Евгений Равич, Марат Бисенгалиев, Максим Пигорев

Популярное Обсуждаемое

Инвестирование средств пенсионных накоплений

- Могу ли я сейчас выбрать формировать накопительную пенсию или обойтись без нее?

Нет, не можете. Всех граждан уже разделили на две категории:

Всех граждан уже разделили на две категории:

— у одних продолжит формироваться накопительная пенсия за счет уплаты работодателем страховых взносов на финансирование накопительной пенсии, после отмены моратория на их уплату. К ним относятся застрахованные лица, которые хоть раз выбирали способ управления пенсионными накоплениями, т.е. не являющиеся «молчунами»,

— у других формирование накопительной пенсии за счет уплаты работодателем страховых взносов прекращено. К ним относятся те, кто ни разу не выбирал способ управления, т.е. так называемые «молчуны» и те граждане, которые сознательно отказались от дальнейшего формирования накопительной пенсии, подав в Пенсионный фонд заявление об отказе от формирования накопительной пенсии.

- А если моя трудовая деятельность только началась с 1 января 2014 года?

Только для этой категории граждан законом предусмотрена возможность в течение 5 лет с момента первого начисления выбирать, на финансирование какой пенсии направить 6% тарифа страховых взносов работодателя. До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

- Что можно сделать с накопительной пенсией в 2017 году?

Накопительная пенсия не индексируется, а увеличивается только за счет дохода от инвестирования, полученного выбранным вами страховщиком.

От правильно сделанного Вами выбора зависит размер вашей будущей накопительной пенсии. Чем выше доход от инвестирования, тем выше размер пенсии, поэтому каждый человек может распоряжаться своими пенсионными накоплениями.

Основная цель распоряжения пенсионными накоплениями – грамотное инвестирование средств с целью получения максимального дохода до момента выхода на пенсию.

- Кто такие страховщики?

Страховщик – это или Пенсионный фонд России (ПФР), или выбранный гражданином негосударственный пенсионный фонд (НПФ), то есть та организация, которая инвестирует пенсионные накопления гражданина и будет выплачивать их, когда он выйдет на пенсию.

Действующим законодательством для застрахованных лиц предусмотрена возможность выбора способа формирования накопительной пенсии.

В случае, если Вас не устраивает ранее выбранный страховщик, то Вы имеете право в любой момент его изменить, путем подачи заявления в ПФР.

- Узнал, что мои пенсионные накопления перевели в НПФ, хотя заявления я не подавал, что делать?

В этом случае, Вам необходимо:

— направить претензию в НПФ, в который Вас перевели без вашего ведома, с требованием предоставить Вам надлежащим образом заверенные копии заявления и договора, поданных от вашего имени;

— обратиться в суд с исковым заявлением о признании договора недействительным или заключенным ненадлежащими сторонами. Только в этом случае, возврат средств предыдущему страховщику будет произведен НПФ не позднее 30 дней со дня получения соответствующего решения суда и Вы не потеряете доход от инвестирования средств у последнего страховщика.

- Хочу поменять страховщика, могу ли я понести какие-либо потери при переходе? Как этого избежать?

Действительно, досрочный переход может повлечь потерю инвестиционного дохода, а при отрицательном результате инвестирования – уменьшение средств пенсионных накоплений (исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком).

Для того, чтобы избежать потерь при переходе размещаем Памятку застрахованному лицу об особенностях расчета средств пенсионных накоплений, подлежащих передаче текущим страховщиком новому страховщику по заявлениям о переходе и досрочном переходе, поданным в 2017 году

Памятка

застрахованному лицу об особенностях расчета средств пенсионных накоплений,

подлежащих передаче текущим страховщиком новому страховщику

по заявлениям о переходе и досрочном переходе, поданным в 2017 году

- Почему ПФР не уведомил меня о том, что меня не перевели в НПФ?

ПФР может уведомить застрахованное лицо об отказе в переводе средств с указанием причин отказа только при наличии заявки о предоставлении уведомления об отказе, а также электронного адреса для его направления, следующими способами:

— при личном обращении застрахованного лица в территориальный орган ПФР;

— путем направления застрахованному лицу уведомления в форме электронного документа с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

- Где можно получить информацию о доходности управляющих компаний и негосударственных пенсионных фондов?

Информацию о доходности, которую обеспечивают управляющие компании, можно ежеквартально получать в любом территориальном органе ПФР или на сайте ПФР.

Что касается, негосударственных пенсионных фондов, то они, по закону, не обязаны предоставлять в ПФР такие отчеты.

- Куда будут инвестированы мои накопления, если я выберу, к примеру, государственный Пенсионный фонд?

ПФР самостоятельно не занимается инвестированием средств пенсионных накоплений. Поэтому вам нужно будет выбрать либо частную управляющую компанию, отобранную по результатам конкурса, либо государственную управляющую компанию – на сегодняшний день это Внешэкономбанк.

- Чем частные управляющие компании отличаются от государственной?

Частные управляющие компании предоставляют более широкий перечень активов, в которых могут быть размещены пенсионные накопления.

11.А если я захочу поместить деньги в негосударственный пенсионный фонд, каким образом они будут «работать»?

В этом случае в негосударственный пенсионный фонд передаются не только ваши пенсионные накопления, но и обязательства по выплате накопительной пенсии при наступлении страхового случая. Иными словами, страховую пенсию будет назначать и выплачивать ПФР, а накопительную – негосударственный пенсионный фонд. Особо отмечу, что в этом случае государство не несет ответственности за выплату накопительной пенсии.

Как инвестировать, когда Россия вторгается в Украину: 4 общие стратегии

- В понедельник Россия ввела войска в восточную Украину, что потрясло мировые фондовые рынки.

- Американские индексы резко колебались из-за роста напряженности между Владимиром Путиным и Западом.

- ИТ-директор Morningstar Дэн Кемп поделился четырьмя стратегиями инвестирования для управления геополитическими рисками.

В понедельник Владимир Путин ввел войска в Луганск и Донецк, что политики всего мира осудили как первый шаг к полномасштабному вторжению России в Украину.

Последнее движение в продолжающемся конфликте потрясло мировые фондовые рынки, основные индексы упали после беспокойной предыдущей недели. Цены на нефть выросли до 100 долларов за баррель, а биткойн и другие криптовалюты резко упали.

Эта новость заставит инвесторов нервно проверять свои портфели, а эксперты разделились во мнениях относительно лучших рыночных стратегий для борьбы с геополитическими рисками. В недавней исследовательской записке директор по инвестициям компании, которая управляет активами на сумму 260 миллиардов долларов, поделился своим собственным мнением.

«Избегайте действий, за исключением тех случаев, когда они представляют возможность, потому что продажи, вызванные страхом, редко бывают хорошей идеей», — сказал Дэн Кемп из Morningstar Investment Management. «При правильном выполнении инвесторы смогут понять, что повышенная геополитическая напряженность вряд ли существенно изменит основные принципы, создав возможность купить что-то дешевле, чем оно стоит».

Кемп, который ранее говорил с Insider о диверсификации от криптовалюты и своей стратегии фондового рынка на 2022 год, перечислил четыре способа, которыми инвесторы обычно справляются с геополитическими рисками, и объяснил, какие две стратегии работают лучше всего.

ИТ-директор Morningstar Investment Management Дэн Кемп поделился своей стратегией фондового рынка в отношении российского вторжения в Украину в недавней исследовательской заметке. Утренняя звезда Азартные игры У многих инвесторов возникнет искушение попытаться предсказать судьбу рынка во время текущего кризиса, покупая акции технологических компаний на падении или ориентируясь на потенциально успешные секторы, такие как энергетика и кибербезопасность. Но Кемп предостерег от такого подхода.

Но Кемп предостерег от такого подхода.

«Если все сделано успешно, они могут показаться мастерами, делающими деньги», — сказал он. «Но чаще всего люди ошибаются».

«Позиционирование портфелей на этой основе — очень опасная игра, которая вряд ли будет соответствовать целям инвесторов», — добавил Кемп.

Избегание рынкаТакже заманчиво продавать акции во время геополитического кризиса, но Кемп отметил, что эта стратегия отдает приоритет управлению краткосрочными рисками, а не долгосрочным доходам.

«Проблема с этим подходом заключается в том, что рынок всегда бросает потенциальные кривые мячи», сказал он. «Инвестор, который избегает рынка из-за любого потенциального риска событий, может в конечном итоге сидеть с наличными на полупостоянной основе».

Это перекликается с мнением Джеффа Мортимера из BNY Mellon Wealth Management, который отметил, что инвесторы, которые продают сейчас, будут ждать, чтобы «купить падение».

«Если вы выведете деньги из акций, то обнаружите, что ждете падения, но не знаете, когда оно произойдет», — сказал он Insider в недавнем интервью.

Трудно точно предсказать, как российское вторжение повлияет на фондовые рынки, но, по словам Кемпа, продолжать инвестировать, несмотря ни на что, является превосходной долгосрочной стратегией инвестирования.

«Никто не любит терять 50% своих сбережений, и это может заставить инвесторов перейти в режим «защита прежде всего», — сказал он. «Но это намного лучше, чем два предыдущих подхода, не в последнюю очередь потому, что он поддерживает низкие затраты и оборот, что является замечательными чертами, которые в конечном итоге принесут пользу долгосрочным инвесторам».

Инфляция в настоящее время стремительно растет и достигла 40-летнего максимума в 7,5%, что истощит любые наличные деньги, находящиеся у инвесторов, что сделает подход «купи и держи» более привлекательным, чем хранение средств в стороне.

Инвестиции в стоимость Наконец, Кемп посоветовал инвесторам всегда думать о базовой стоимости акций во времена турбулентности фондового рынка. Он сказал, что такой подход поможет инвесторам мыслить более беспристрастно, помогая им принимать более взвешенные решения.

Он сказал, что такой подход поможет инвесторам мыслить более беспристрастно, помогая им принимать более взвешенные решения.

«Это сродни аналогии с «мистером рынка», одобренной Бенджамином Грэмом и Уорреном Баффетом, где эмоциональный человек часто может продавать по ценам, которые не отражают основную стоимость», — сказал Кемп. «Этот подход логически логичен, но требует рациональной основы и жесткой дисциплины».

«Преимущество этого типа анализа заключается в том, что он создает фундаментальную основу, которую можно использовать для отслеживания того, насколько далеко двигаются рыночные цены и возникают ли противоположные возможности или опасности», — добавил Кемп.

Как управлять своими деньгами в условиях глобальных беспорядков

Даже если США не впадет в рецессию — а есть признаки того, что этого не произойдет — существует множество экономических встречных ветров , которые могут оказать потенциально негативное влияние на ваши финансы. Здесь способы оценить вашу ситуацию и защититься от потерь.

Здесь способы оценить вашу ситуацию и защититься от потерь.

Пока что эта тревожная неопределенность не привела рынки в устойчивый штопор. Американские акции пострадали за неделю после вторжения, но с тех пор восстановили некоторые из этих потерь. Но рынок, вероятно, будет испытывать волатильность по мере развития событий.

«Это трудно назвать таковым», — сказала сертифицированный специалист по финансовому планированию из Флориды Мари Адам. «Мы просто не знаем».

Но если вы обеспокоены тем, что геополитические потрясения могут негативно повлиять на ваши сбережения и инвестиции, вот несколько способов оценить вашу ситуацию и защититься от возможных потерь.

Спешные сводки новостей о резком росте цен на энергоносители и продовольствие или разговоры о потенциальной мировой войне или ядерной атаке нервируют.

Клиент заправляет автомобиль на заправочной станции Chevron в Лос-Анджелесе, Калифорния, 28 февраля 2022 года.

Бинг Гуан/Bloomberg/Getty ImagesСкачки цен на нефть вызывают рецессии. Будет ли этот делать то же самое?

Но история часто показывает, что принятие финансовых решений, основанных на эмоциональном отклике на важные события, часто оказывается проигрышным в долгосрочной перспективе.

cms.cnn.com/_components/paragraph/instances/paragraph_CE3CBA3D-7550-4843-586A-50C1114@published» data-editable=»text» data-component-name=»paragraph»>

«Радикальное изменение посреди всей этой неопределенности обычно является решением, о котором [вы] пожалеете», — сказал Дон Беннихофф, директор по инвестициям Liberty Wealth Advisors и бывший инвестиционный стратег Vanguard.

cms.cnn.com/_components/paragraph/instances/paragraph_CE3CBA3D-7550-4843-586A-50C1114@published» data-editable=»text» data-component-name=»paragraph»>

«Радикальное изменение посреди всей этой неопределенности обычно является решением, о котором [вы] пожалеете», — сказал Дон Беннихофф, директор по инвестициям Liberty Wealth Advisors и бывший инвестиционный стратег Vanguard. Например, с тех пор, как в 2008 году разразился финансовый кризис, согласно данным, проанализированным First Trust Advisors, индекс S&P 500 приносил в среднем 11% в год в среднем до 2021 года. Худшим годом за этот период был 2008 год, когда акции упали на 38%. Но в большинстве последующих лет индекс рос. И четыре его ежегодных прироста варьировались от 23% до 30%.

Худшим годом за этот период был 2008 год, когда акции упали на 38%. Но в большинстве последующих лет индекс рос. И четыре его ежегодных прироста варьировались от 23% до 30%.

Если вы вернетесь к 1926 году, то среднегодовая доходность S&P составляла 10,5%.

«Держать курс может быть тяжело для ваших нервов, но это может быть самым полезным для вашего портфеля», — сказал Роб Уильямс, управляющий директор по финансовому планированию, пенсионному доходу и управлению активами в Charles Schwab.

Это не сбрасывает со счетов серьезность ядерных угроз и вероятность того, что этот период может отклониться от исторических моделей. Но если бы ситуация действительно обострилась в глобальном масштабе, заметил Уильямс, «нам пришлось бы беспокоиться не только о наших инвестиционных портфелях».

Но если бы ситуация действительно обострилась в глобальном масштабе, заметил Уильямс, «нам пришлось бы беспокоиться не только о наших инвестиционных портфелях».

Вместо того, чтобы вносить изменения, основываясь на своей реакции на последние события, сначала всесторонне изучите свое финансовое положение.

Иметь ликвидные активы, чтобы покрыть вас в чрезвычайных ситуациях или серьезных рыночных спадов, всегда является хорошей идеей. Но это особенно важно, когда вы сталкиваетесь с крупными событиями, не зависящими от вас, включая увольнения, которые обычно увеличиваются на во время рецессии.

cms.cnn.com/_components/paragraph/instances/paragraph_20D03467-7C92-318B-4555-50C19021794D@published» data-editable=»text» data-component-name=»paragraph»>

Это означает наличие достаточного количества денег, отложенных в наличных деньгах, фондах денежного рынка или краткосрочных инструментах с фиксированным доходом, чтобы покрыть расходы на проживание в течение нескольких месяцев, чрезвычайные ситуации или любые большие ожидаемые расходы (например, первоначальный взнос или обучение в колледже).

cms.cnn.com/_components/paragraph/instances/paragraph_20D03467-7C92-318B-4555-50C19021794D@published» data-editable=»text» data-component-name=»paragraph»>

Это означает наличие достаточного количества денег, отложенных в наличных деньгах, фондах денежного рынка или краткосрочных инструментах с фиксированным доходом, чтобы покрыть расходы на проживание в течение нескольких месяцев, чрезвычайные ситуации или любые большие ожидаемые расходы (например, первоначальный взнос или обучение в колледже). Это также целесообразно, если вы находитесь рядом или на пенсии. В этом случае вы можете выделить год или более расходов на проживание, которые вы обычно оплачиваете снятием средств со своего портфеля, сказал Роб Уильямс, управляющий директор по финансовому планированию, пенсионному доходу и управлению активами в Charles Schwab. Это должна быть сумма, необходимая вам в дополнение к выплатам с фиксированным доходом, таким как социальное обеспечение или частная пенсия.

Это должна быть сумма, необходимая вам в дополнение к выплатам с фиксированным доходом, таким как социальное обеспечение или частная пенсия.

Кроме того, Уильямс предлагает иметь от двух до четырех лет инвестиции с более низкой волатильностью, такие как фонд краткосрочных облигаций.

Это поможет вам пережить любые рыночные спады, если они произойдут, и даст вашим инвестициям время для восстановления.

Легко сказать, что у вас высокая терпимость к риску, когда акции растут. Но вы должны быть в состоянии переварить волатильность, которая неизбежно возникает при инвестировании с течением времени.

Но вы должны быть в состоянии переварить волатильность, которая неизбежно возникает при инвестировании с течением времени.

Поэтому пересмотрите свои активы, чтобы убедиться, что они по-прежнему соответствуют вашей толерантности к риску на потенциально более тернистой дороге впереди. И пока вы этим занимаетесь, выясните, что для вас значит «потерять» деньги.

«Существует множество определений риска и убытков, — сказал Беннихофф.

Адоб СтокЧто такое финансовый коуч и кому он действительно нужен?

Например, если вы держите деньги на сберегательном счете или депозитном сертификате, любые проценты, которые вы зарабатываете, скорее всего, опережают инфляцию. Таким образом, пока вы сохраняете свою основную сумму, вы со временем теряете покупательную способность.

Таким образом, пока вы сохраняете свою основную сумму, вы со временем теряете покупательную способность.

С другой стороны, если более важно сохранить основную сумму в течение года или двух, чем рисковать потерять какую-либо ее часть — что может произойти, когда вы инвестируете в акции, — то убыток, основанный на инфляции, может стоить вам того, потому что вы получаете то, что Беннихофф называет «Легкое для сна возвращение».

Тем не менее, для долгосрочных целей выясните, насколько вы чувствуете себя комфортно, подвергая себя некоторому риску, чтобы получить большую прибыль и не допустить, чтобы инфляция съела ваши сбережения и доходы.

«Со временем вы станете лучше и безопаснее как человек, если сможете увеличить свое богатство», — сказал Адам.

Учитывая рекордную доходность акций за последние несколько лет, сейчас самое время сбалансировать свой портфель, если вы давно этого не делали.

Например, сказал Адам, у вас может быть избыточный вес в акциях роста. Чтобы помочь стабилизировать ваши доходы в будущем, она предложила, возможно, перераспределить часть денег в более медленно растущие, приносящие дивиденды ценные акции через взаимный фонд.

Если у вас есть большая единовременная сумма — может быть, вы только что продали свой бизнес или дом, или вы получили наследство или большую премию — вы можете задаться вопросом, что с ней делать сейчас.

Учитывая всю глобальную неопределенность, Адам рекомендует периодически инвестировать его небольшими порциями — например, каждый месяц в течение определенного периода времени — а не все сразу.

«Распределите свои инвестиции по времени, поскольку новости на этой неделе будут отличаться от новостей на следующей неделе», — сказала она.

В месяцы, предшествовавшие вторжению России в Украину , , ожидалось, что Федеральная резервная система будет несколько раз повышать процентные ставки в этом году, чтобы обуздать высокую инфляцию.

Сейчас? Может быть, не так много.

«Ближайшие последствия для экономики США вторжения в Украину, продолжающейся войны, санкций и грядущих событий остаются крайне неопределенными», — заявил в среду законодателям председатель Федеральной резервной системы Джером Пауэлл. «Учитывая текущую ситуацию, нам нужно двигаться осторожно».

«Учитывая текущую ситуацию, нам нужно двигаться осторожно».

Это может привести к росту цен на государственные облигации и снижению ставок, если инвесторы будут искать казначейские облигации США в качестве убежища на постоянной основе. И это может означать, что процентные ставки по сбережениям могут не подняться так высоко, как могли бы быть, когда все ожидали, что Федеральная резервная система существенно повысит ставки в этом году.

Помните также: невозможно сделать идеальный выбор, поскольку ни у кого нет идеальной информации.

«Соберите факты.