2. Сроки проведения инвентаризации \ КонсультантПлюс

2. Сроки проведения инвентаризации

2.1. Предприятия обязаны проводить инвентаризацию в соответствии с Положением о бухгалтерских отчетах и балансах в следующие сроки:

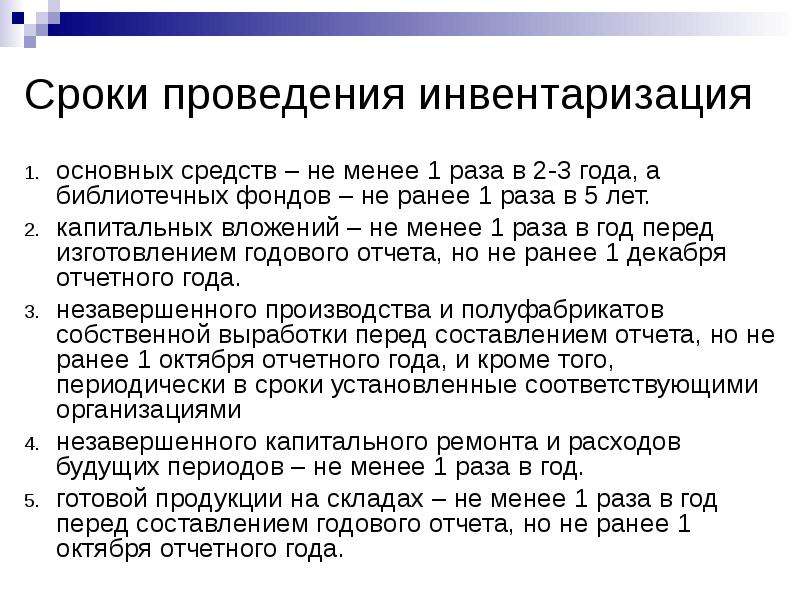

а) основных средств — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 ноября отчетного года.

Министерства, ведомства и управления (отделы) исполнительных комитетов Советов народных депутатов могут разрешать подведомственным им производственным объединениям, предприятиям и организациям проводить инвентаризацию зданий, сооружений и других неподвижных объектов основных средств один раз в два-три года;

б) капитальных вложений — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 декабря отчетного года;

в) незавершенного производства и полуфабрикатов собственной выработки — перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года, и, кроме того, периодически в сроки, устанавливаемые соответственно министерствами, ведомствами или управлениями (отделами) исполнительных комитетов Советов народных депутатов;

г) незавершенного капитального ремонта и расходов будущих периодов — не менее одного раза в год;

д) молодняка животных, животных на откорме, птицы, кроликов, зверей и семей пчел, а также подопытных животных — не менее одного раза в квартал;

е) готовой продукции на складах — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года;

ж) товаров: на складах и базах промышленных товаров — не реже одного раза в год; на складах и базах продовольственных товаров — не реже двух раз в год;

з) товаров и тары в магазинах и на других предприятиях розничной торговли — не реже двух раз в год; товаров в книжных магазинах — не реже одного раза в год;

и) малоценных и быстроизнашивающихся предметов — не менее одного раза в год;

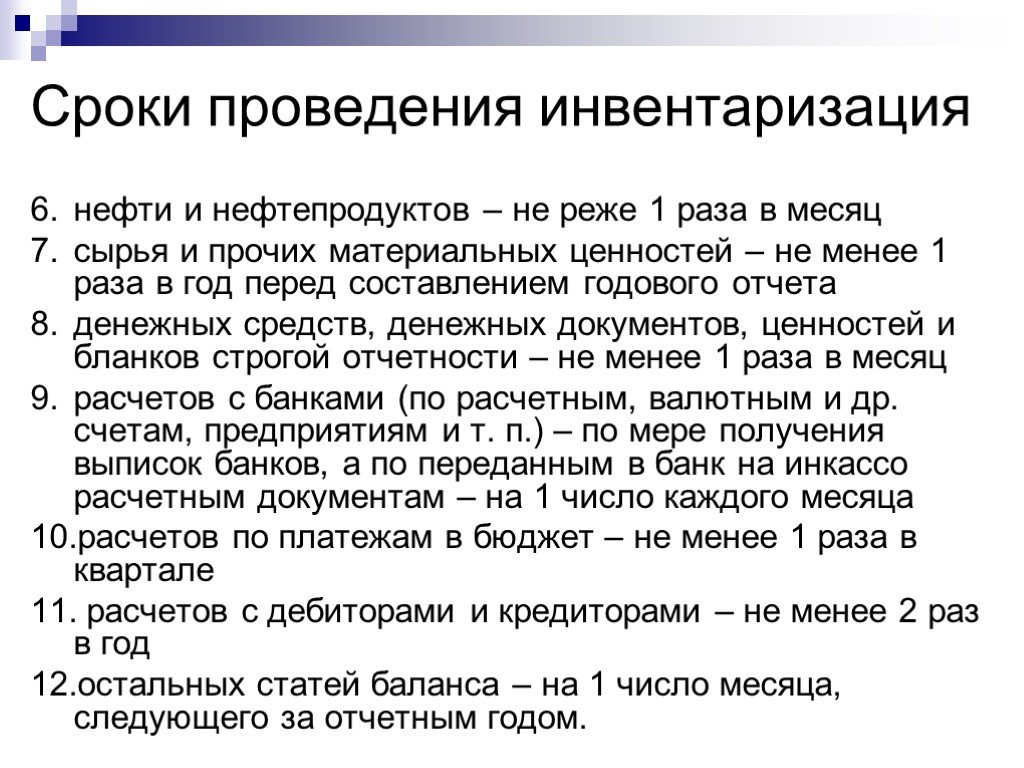

к) нефти и нефтепродуктов — не реже одного раза в месяц;

л) драгоценных металлов и алмазов — не менее двух раз в год;

м) библиотечных фондов — в порядке, устанавливаемом министерствами и ведомствами;

н) сырья и прочих материальных ценностей — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года;

о) денежных средств, денежных документов, ценностей и бланков строгой отчетности — не менее одного раза в месяц;

п) расчетов с банками (по расчетным и другим счетам, ссудам, полученным из бюджета средствам и т. д.) — по мере получения выписок из банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

д.) — по мере получения выписок из банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

р) расчетов по платежам в бюджет — не менее одного раза в квартал;

с) расчетов производственных объединений, предприятий и организаций с их производственными единицами, производствами и хозяйствами, выделенными на отдельные балансы, и с вышестоящими организациями — на первое число каждого месяца;

т) расчетов с дебиторами и кредиторами — не менее двух раз в год;

у) остальных статей баланса — на первое число месяца следующего за отчетным годом.

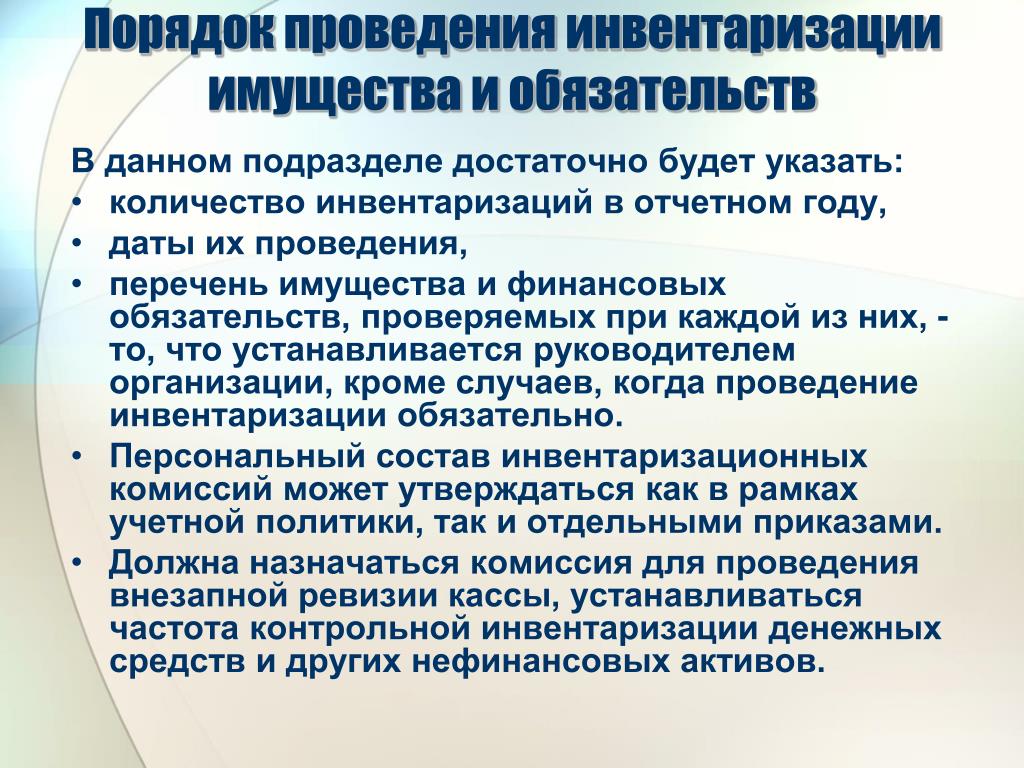

2.2. Количество инвентаризаций ценностей в году, а также даты их проведения в необходимых случаях могут быть изменены министерствами и ведомствами по согласованию соответственно с Министерством финансов СССР или министерствами финансов союзных республик.

2.3. Министерства и ведомства могут разрешать подведомственным им объединениям, предприятиям и организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях и осуществляющим завоз товаров, сырья и материалов в период навигации, производить инвентаризацию в период их наименьших остатков, как правило, до начала навигации.

Годовая инвентаризация — сроки и особенности проведения

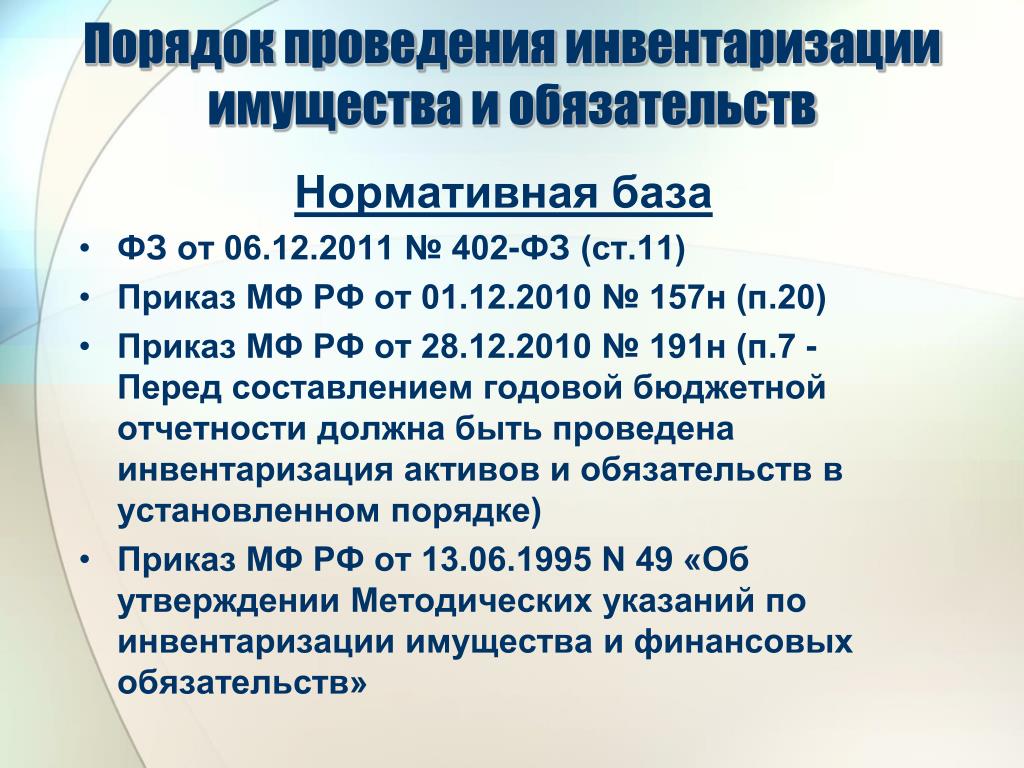

Порядок проведения инвентаризации

Порядок проведения инвентаризации утвержден в Методических указаниях, утв. приказом Минфина России от 13.06.1995 №49.

Методические указания определяют следующие цели проведения инвентаризации:

1. Выявление фактического наличия имущества.

2. Сопоставление «факта» и данных бухучета.

3. Контроль за правильностью отражения обязательств в учете.

Минфин разработал проект нового ФСБУ «Инвентаризция», который вступит в силу с 2025 года. Ознакомиться с положениями нового стандарта можно в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Различают такие виды проверок, как натуральная и документальная.

|

Натуральная |

Документальная |

Например, МПЗ, ОС, готовая продукция, денежные средства и т.д. |

Обязательства (НМА, расходы будущих периодов, финансовые обязательства, дебиторская задолженность) сверяются с документами. |

Напомним, что в учетной политике компании должны быть отражены последовательность, основные принципы проведения инвентаризации.

Рассмотрим основные вопросы, связанные с инвентаризацией перед составлением годовой бухгалтерской отчетности.

|

Вопрос |

Ответ |

|

Сроки проведения годовой инвентаризации |

Инвентаризация активов проводится на любую дату с 1 октября отчетного периода и завершается до подготовки годовой отчетности. Инвентаризация обязательств должна быть проведена на 31 декабря отчетного года. |

|

Можно ли провести годовую инвентаризацию в сентябре и в целом до 1 октября? |

Достоверными данными для инвентаризации считаются лишь те, которые получены не ранее 1 октября. То есть, если инвентаризацию провели до 1 октября, то ее придется обязательно проводить повторно в 4 квартале для целей составления годовой бухгалтерской отчетности. Но подготовительные этапы можно провести и до 1 октября. |

|

Все ли активы и обязательства подлежат обязательной годовой инвентаризации? |

Не все имущество компании нужно инвентаризировать ежегодно. Так, инвентаризацию ОС можно проводить раз в три года, библиотечные фонды- раз в пять лет. |

|

Обязаны ли ИП и компании-«спецрежимники» ежегодно проверять свои активы и обязательства? |

ИП — не обязаны. Организации должны проводить инвентаризацию ежегодно вне зависимости от применяемой системы налогообложения. |

|

Можно ли создать несколько инвентаризационных комиссий? |

Да, можно создать несколько комиссий на разные инвентаризационные участки. В приказе руководитель должен закрепить определенный участок за каждой из комиссий. |

|

Возможно ли заменить члена инвентаризационной комиссии? |

При создании комиссии для инвентаризации целесообразно создать и резервный состав, издав соответствующий приказ. В этом случае, при замене члена основной комиссии, например в случае его болезни, сотрудники из резервного состава могут заменить его. |

|

Можно ли провести годовую инвентаризацию при отсутствии по болезни МОЛ? |

Итоги инвентаризации при отсутствии МОЛ могут признаться недействительными.

|

|

Возможна ли видеофиксация при проведении инвентаризации? |

Видеофиксация возможна и целесообразна, если часть сотрудников работает удаленно или у организации есть отдаленные склады, подразделения. |

Можно издать приказ о перенесении сроков инвентаризации.

Можно издать приказ о перенесении сроков инвентаризации.Схематично этапы проведения годовой инвентаризации 2022 выглядят следующим образом:

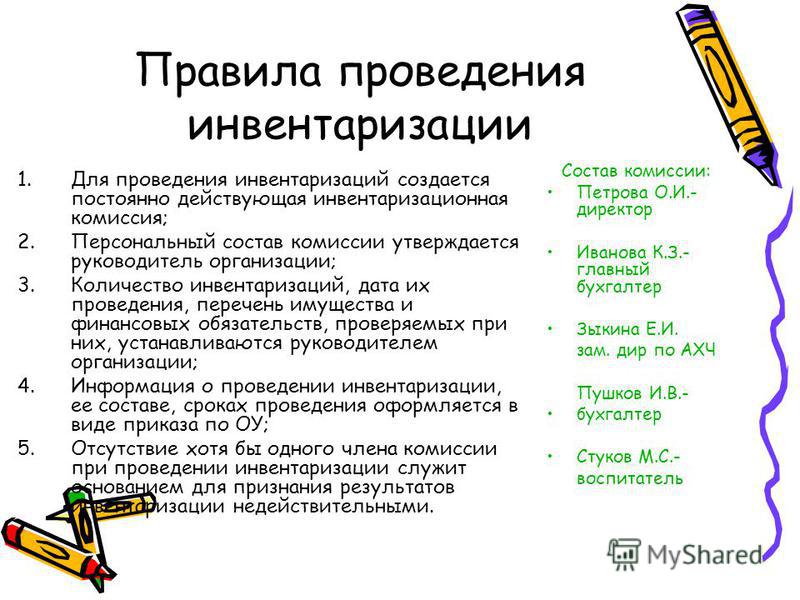

Шаг 1. Приказ об инвентаризации и инвентаризационная комиссия

Приказ (форма ИНВ 22 или самостоятельно разработанная) содержит в себе задание по инвентаризации: объекты проверки, объем, порядок и сроки ее начала и завершения.

Скачать образец приказа

Бланк по теме: Приказ о проведении инвентаризации ИНВ-22 Посмотреть СкачатьПосле ознакомления с приказом председателем инвентаризационной комиссии, он регистрируется в журнале учета и контроля выполнения приказов о проведении инвентаризации (форма ИНВ 23).

Целесообразно разбить инвентаризацию на несколько этапов, если в организации большое количество объектов, составив план проверки.

В этом случае в приказе руководителя устанавливается график инвентаризации каждого из участков.Скачать образец плана-графика инвентаризации

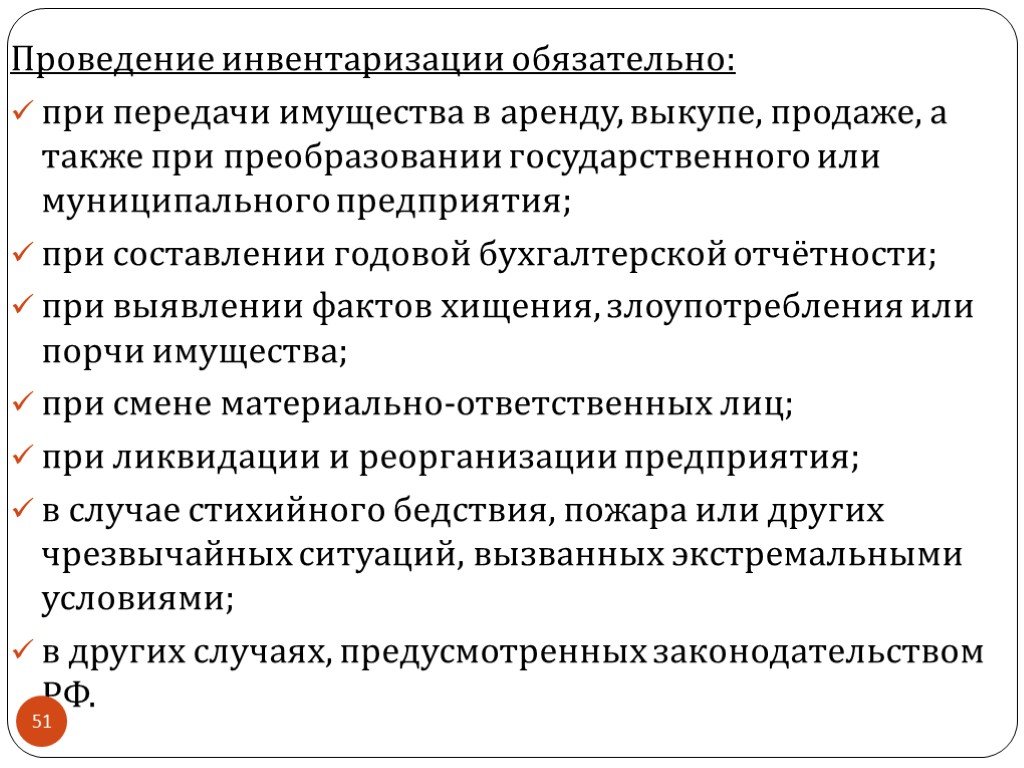

ВНИМАНИЕ! Инвентаризацию объектов, которые временно выбыли из организации в связи с ремонтом или иными причинами, нужно провести до их выбытия.

В состав комиссии, как правило, включаются представители администрации организации, бухгалтерской службы и службы внутреннего аудита и иных специалистов.

В нее допустимо включать представителей аудиторских фирм, которые не являются сотрудниками проверяемой компании.

Скачать образец приказа

При составлении плана-графика годовой инвентаризации необходимо учитывать время отпусков материально- ответственных лиц, так как при их отсутствии результаты инвентаризации считаются недействительными.

Скачать образец плана-графика

Шаг 2.

Расписки МОЛ

Расписки МОЛМатериально-ответственные лица расписываются в том, что все расходные и приходные документы сданы в бухгалтерию, переданы членам комиссии. А ценности либо оприходованы, либо списаны.

Форма расписки может быть разработана и утверждена самостоятельно. В некоторых типовых формах описей и актов есть фрагменты данной расписки.

Скачать образец расписки

Шаг 3. Основной этап-проведение инвентаризации и составление описей.

В разделе 3 Методических указаний по инвентаризации приведен порядок проведения инвентаризации отдельных видов имущества и обязательств, а именно:

— собственных и арендованных ОС;

— финансовых вложений;

— нематериальных активов;

— ТМЦ: запасов, готовой продукции, товаров;

— расчетов и обязательств;

— денежных средств в кассе и на счетах;

— незавершенного производства и расходов будущих периодов;

— резервов;

— забалансовых счетов.

Статья по теме: Инвентаризация забалансовых счетов — как проводят Как проводят инвентаризацию объектов учета забалансовых счетов? Такой вопрос может возникнуть у бухгалтера, впервые столкнувшегося с подобной задачей. В материале вы найдете подсказки, детализирующие процесс инвентаризации забаланса.

Подробнее

В материале вы найдете подсказки, детализирующие процесс инвентаризации забаланса.

ПодробнееПосле проведения инвентаризации путем фактического осмотра, измерения, взвешивания, подсчета и проверки отчетов, документов, выписок составляются инвентаризационные описи и акты в двух экземплярах.

Описи и акты различаются по активам и обязательствам:

|

Объект учета |

Документ |

|

Нематериальные активы |

ИНВ-1а |

|

Основные средства |

ИНВ-1 |

|

ТМЦ |

ИНВ-3 или ИНВ-2 |

|

ТМЦ отгруженные |

ИНВ-4 |

|

ТМЦ в пути |

ИНВ-6 |

|

Незаконченные ремонты ОС |

ИНВ-10 |

|

|

ИНВ-11 |

|

Наличные денежные средства |

ИНВ-15 |

|

Ценные бумаги и БСО |

ИНВ-16 |

|

Расчеты с покупателями, поставщиками, прочими дебиторами и кредиторами |

ИНВ-17 |

|

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к ИНВ 17 |

Описи и акты можно заполнять как от руки, так и машинным способом.

Ошибки исправляются, как и в любых первичных документах, все правки подтверждаются членами комиссии и МОЛ.

ВНИМАНИЕ! Описи заполняются в процессе инвентаризации, только после проверки наличия объектов. Недопустимо заранее указывать сведения в графе «Фактическое наличие» до проверки их фактического наличия. Иначе результаты проверки и сама инвентаризация могут считаться формально проведенными.

Нельзя записывать показатели со слов МОЛ без их пересчета.

Если проведение инвентаризации не ограничилось одним днем, то описи хранятся в шкафу, сейфе в закрытом помещении, в котором проводилась инвентаризация. В данном случае при пересчете МПЗ оформляется инвентаризационный ярлык ИНВ-2, который заполняется в одном экземпляре и хранится в месте нахождения подсчитанных МПЗ. После окончательного подсчета данные из ярлыков вносятся в форму ИНВ-3.

Если у вас остались вопросы, действующие правила проведения инвентаризации пошагово описаны в Путеводителе от «КонсультантПлюс».

Инвентаризационная опись или акт по каждому виду имущества или обязательств заполняется отдельно.

Кратко обратимся к инвентаризации отдельных активов и обязательств.

|

Объект учета |

Порядок инвентаризации, форма |

|

|

ОС |

Проверяем: — полное наименование; — инвентарные номера; — технические характеристики; — документы на право собственности по недвижимости и природным объектам. Если обнаружено ОС, которое не числится в бухучете, его оприходуют по рыночным ценам с отражением оценочной суммы амортизации по ним. Модернизированные или реконструированные ОС вносятся под названием, соответствующим новому назначению. |

Отдельные описи составляются по ОС, которые: — находятся на ответственном хранении или получены в аренду (с указанием реквизита такого договора аренды). — невозможно эксплуатировать в дальнейшем (с указанием даты ввода в эксплуатацию и причин невозможности эксплуатации). Описи составляются в трех экземплярах на арендованные ОС- третий экземпляр для арендодателя. |

|

МПЗ |

Проверяем: — фактическое наличие каждого наименования; — стоимость в ценах бухучета; — вид, сорт, инв.№; — состояние объектов. ВАЖНО! На крупных предприятиях часто нет возможности остановить деятельность на время проведения годовой инвентаризации. В этой ситуации с письменного разрешения руководителя и главбуха при членах комиссии можно отпустить (отгрузить) ТМЦ. И, наоборот, если во время ревизии было поступление товаров, то МОЛ в присутствии проверяющих принимают и оприходуют их после инвентаризации. Данные ценности учитываются в отдельном документе «Товарно- материальные ценности, поступившие во время инвентаризации» с указанием всех реквизитов приходного документа: — дата прихода; — наименование товара; — количество; — цена; — сумма. В документе поступления делается отметка «после инвентаризации» и указывается дата описи, в которую внесли эти ТМЦ, которая подтверждается подписью председателя или одним из членов комиссии. Инвентаризация малоценки проводится в общем порядке. Можно составит групповую опись в случае, когда эти предметы находятся в индивидуальном пользовании сотрудников. Если есть пришедшие в негодность, но не списанные малоценные товары, то их включать в опись не следует. Следует составить акт с указанием причин негодности и иными способами пользования ими в хозяйственных целях. |

Оформляется опись ИНВ 3, но если срок проверки не уложился в один день, то оформляется Инвентаризационный ярлык ИНВ 2. Помним! При оформлении описи формы ИНВ-4 товары, отгруженные покупателям и числящиеся на счете 45, указываются в документе по ценам продажи. Если ценности находятся в пути оформляем опись ИНВ-6. |

|

Наличность, ценные бумаги, БСО, денежные документы, расчетные счета |

Пересчитываем: — денежную наличность в кассе; — денежные документы (БСО, почтовые и вексельные марки, авиабилеты). Проверяем: — правильность оформления наличия ценных бумаг и документов, подтверждающих права на них; — реальную стоимость ценных бумаг и их сохранность; — правильность отражения доходов от ценных бумаг в бухучете. Займы, взносы в УК сторонних организаций нужно проверить по соответствующим документам (договора займа, учредительные договоры и документы о передаче имущества). В случае, когда на момент инвентаризации деньги, сданные в банк или инкассаторам, еще не поступили на расчетный счет, для подтверждения данных бухучета происходит сверка с данными в квитанциях операционных касс банка, инкассаторских документах и пр. |

Проверка денежных средств отражается в ИНВ-15, ценных бумаг и БСО в ИНВ 16. Форма заполняется по видам финансовых вложений или денежных документов. Для инвентаризации расчетных счетов утвержденной формы нет. |

|

НМА |

Проверяем: — наличие документов на право их пользования организацией; — правильность отражения в балансе. |

ИНВ-1а |

|

РБП |

Что проверить: — вид и сумма; — срок начала и завершения; — расчетный остаток; — правильность отнесения затрат в учете. |

ИНВ-11 |

|

Резервы |

Необходимо проверить правильность расчета суммы резерва, отчислений в него и использование сумм резерва, а именно: — остаток на начало; — сумма; — произведенные отчисления в резерв; — сумма к начислению, которая осталась; — расходы из резерва; — перерасход или излишек суммы резерва. Инвентаризацию резервов целесообразнее проводить в конце года. |

Типовой формы нет |

|

Забалансовые счета |

Активы и обязательства, которые отражены на забалансовых счетах, проверяют вместе с имуществом, к которому они относятся. Для арендованных объектов используется отдельный акт, опись. |

|

|

Расчеты и обязательства |

Для проверки дебиторской и кредиторской задолженности, которые отражены на счетах 60,62,76, необходимо подписать акты сверок с контрагентами. Помним! Проверить нужно не только суммы задолженности, но и сроки возникновения. Для расчетов с сотрудниками нужно проверить сальдо по счетам 70,71,73. Для контроля за расчетами с бюджетом необходимо сверить сальдо по счетам 68, 69 со справками и актами сверок с ИФНС и ФСС. |

ИНВ-17, ИНВ-17а |

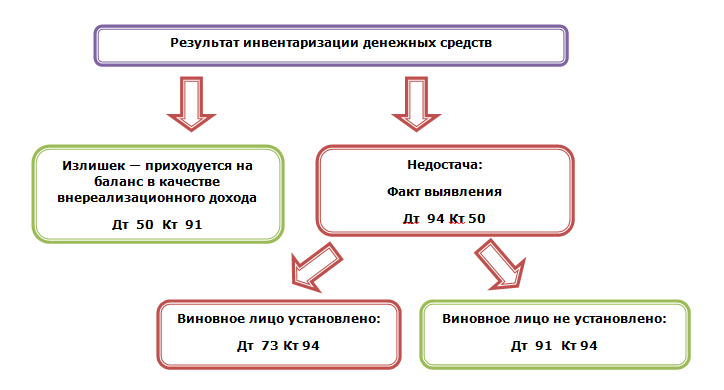

Итоги инвентаризации

Не всегда, а скорее регулярно, данные бухучета и проведенной ревизии не сходятся. Расхождения отражаются в сличительных ведомостях (ИНВ 18 или ИНВ 19), на имущество, числящееся на балансе, а также на имущество, не являющееся собственным. Результатами расхождений могут стать пересортица, недостача и излишек пересчитываемых объектов. Расхождения рассматриваются в ценах бухучета.

Статья по теме: Недостача при инвентаризации: проводки Недостача при инвентаризации должна быть грамотно взыскана с виновных лиц и правильно оформлена в бухгалтерском учете предприятия. О том, с какими нюансами сталкивается работодатель при выявлении недостачи, расскажем в нашей статье.

Подробнее

О том, с какими нюансами сталкивается работодатель при выявлении недостачи, расскажем в нашей статье.

ПодробнееПересортица — это излишки одного сорта и недостачи другого сорт одинакового наименования. Комиссия выясняет причины пересортицы, которые могут быть связаны с ошибками при получении, отгрузке или хранении имущества. Как правило, пересортица встречается постоянно при наличии разнообразного ассортимента.

Излишки и недостачи от пересортицы можно зачесть при выполнении условий:

— период проверки один и тот же;

— МОЛ — один и тот же работник;

— товар одинакового наименования.

Помним! Засчитывается равное количество товаров.

|

Излишек одного сорта больше недостачи другого, тогда: |

Недостача одного сорта больше излишков другого, тогда: |

|

Недостача полностью перекрывается пересортицей. |

Излишек списывается полностью, часть недостачи остается непокрытой. |

Оставшийся излишек засчитывается.

Оставшийся излишек засчитывается.Сличительная ведомость оформляется в двух экземплярах.

Данные из всех сличительных ведомостей объединяют в один реестр (ИНВ-26 или собственную форму), в которой объединены показатели инвентаризации имущества разных видов.

Скачать образец формы ИНВ-26

Шаг 4. Оформление приказов

Результаты проведенной инвентаризации, заключение комиссии оформляется приказом директора.

Скачать образец приказа

После выяснения причин и способа внесения изменений в регистры бухгалтерского учета заполняется протокол инвентаризационной комиссии.

Результаты проведенной инвентаризации отражаются в бухучете в месяце ее окончания, т.е. недостачи и излишки отражаются не в периоде, когда они произошли, а в месяце, когда завершилась годовая ревизия.

Итоги:

- Годовая инвентаризация является обязательной для организаций на всех системах налогообложения.

- ИП могут проводить ревизию по своему усмотрению.

- Сроки проведения: с 1 октября по 31 декабря отчетного года. Подготовительный этап может начаться ранее 1 октября, завершение инвентаризации может случиться в следующем году, но до составления годовой отчетности.

- Для разных активов и обязательств существуют различные формы документов, отражающие результаты проведенной ревизии.

- Можно применять типовые или разработанные «под себя» формы.

- При нарушении правил проведения инвентаризации, ее результаты могут признаться недействительными, а само проведение- формальным.

Inventory Cycle Counting 101: передовой опыт и преимущества

Узнайте все, что вам нужно знать об отслеживании запасов с помощью циклической инвентаризации, включая методы, процесс, частоту, этапы и преимущества.

Что такое подсчет циклов?

Циклическая инвентаризация — это метод сдержек и противовесов, с помощью которого компании подтверждают, что количество физических запасов соответствует их инвентарным записям. Этот метод включает в себя выполнение регулярного подсчета и запись корректировки конкретных продуктов. Со временем они пересчитали все свои товары.

Заведующие складом и специалисты по цепочке поставок часто готовят план проверки товарно-материальных запасов персоналом. Наиболее эффективные планы управления запасами обеспечивают минимальную частоту ошибок в транзакциях и чрезвычайно высокую точность учета запасов, не отвлекая при этом от основных задач персонала.

Независимо от того, использует ли компания методы периодической или постоянной инвентаризации для отслеживания своих запасов, регулярный циклический подсчет является необходимым процессом аудита для управления подсчетом запасов.

Видео: Что такое подсчет циклов?

Что означает число циклов инвентаризации?

Независимо от того, использует ли компания методы периодической или постоянной инвентаризации для отслеживания своих запасов, регулярная циклическая инвентаризация является необходимым процессом аудита.

Билл Конвей, директор практики NetSuite, Blue Horseshoe Solutions, описывает процесс управления запасами:

«Многие компании проводят регулярную инвентаризацию в рамках своей ежегодной практики финансового учета. Крупные компании с тысячами товаров обычно приостанавливают работу на срок до недели и более, чтобы провести полную инвентаризацию. Циклическая инвентаризация — это вариант управления запасами, который позволяет вам подсчитывать товары в определенной области склада, не останавливая операции для проведения полной физической инвентаризации».

Что такое точность инвентаризации при подсчете циклов?

При использовании в качестве метрики точность инвентаризации представляет собой либо количество, либо стоимость. Определите точность записи инвентаризации (IRA) с помощью формулы точности подсчета цикла инвентаризации.

IRA = Совпадающий инвентарь / количество подсчитанных предметов

Целью циклической инвентаризации является выявление и исправление любых расхождений в инвентарных записях. Как и в любом процессе, полезно понимать свою производительность, улучшается ли она и как вы работаете по сравнению с отраслевыми эталонами. Распространенным KPI для этого является номер IRA. Вы можете адаптировать эту формулу либо для количества единиц, либо для суммы в долларах. Для долларов/единиц используйте формулу:

IRA = [1-сумма абсолютной дисперсии / # сумма общего запаса] x 100

Например, если физическое количество было 354, а системное количество было 375, рассчитайте IRA как:

= [ [1-(21/375) x 100%

= 94,4%

Результат более 90% может показаться разумным, но цель состоит в том, чтобы достичь почти 100% точности.

Инвентаризация по сравнению с циклической инвентаризацией

Инвентаризация подсчитывает все запасы в здании, обычно один или два раза в год. Циклическая инвентаризация подсчитывает небольшие предварительно выбранные участки запасов несколько раз в год, иногда даже ежедневно.

Проведение только физической инвентаризации — хороший выбор для компаний с минимальными запасами. Если вы можете легко подсчитать свои запасы, не закрывая и не причиняя неудобств клиентам, запланируйте и проведите ежегодную инвентаризацию. Для получения дополнительной информации о проведении физической инвентаризации см. Рекомендации NetSuite Best Practices: Annual Physical Inventory Counts.

«Если вы неправильно выполняете подсчет циклов или они продолжают указывать на несоответствия запасов, выполните полную физическую инвентаризацию, чтобы определить фактическое положение запасов», — советует Конвей. «Если в вашей компании нет надежной политики или процедуры инвентаризации циклов, вам следует провести полную физическую инвентаризацию в рамках плана внедрения ERP.

Эта практика помогает убедиться, что вы начинаете с качественных данных».

Эта практика помогает убедиться, что вы начинаете с качественных данных».Циклический подсчет имеет ряд преимуществ по сравнению с физическим подсчетом — он экономит время, помогая вам повысить точность инвентаризации и надежно доставить продукцию — и существует ряд различных подходов к циклическому подсчету. Многие компании проводят циклическую инвентаризацию в дополнение к ежегодной физической инвентаризации, что часто является хорошим подходом для тех, кто хорошо разбирается в своих запасах.

Как проводить подсчет циклов

Вы можете выполнять подсчет циклов, запланировав частый, регулярный подсчет секций или секций в рамках повседневных операций. Используйте методы подсчета циклов инвентаризации, чтобы проводить ежедневный подсчет и назначать определенных работников в определенные области.

При разработке программы циклического подсчета сначала рассмотрите три основных входных данных:

- Количество SKU:

Определите, сколько продуктов или единиц хранения вы хотите подсчитывать за один раз. Основывайте свой выбор на общем количестве SKU, количестве ценных продуктов и том, что разумно учитывать в интервалах. - Доступные ресурсы для подсчета:

Этот ресурс зависит от количества доступных сотрудников и того, сколько времени они могут посвятить подсчету запасов. Например, некоторые компании предлагают сотрудникам использовать время перед окончанием смены для подсчета SKU в закрепленных за ними областях. Это время использует естественное затишье в продуктивности сотрудников при относительно легкой работе. Одно важное соображение: эти сотрудники не должны быть заинтересованы в точности цифр. - Частота подсчета:

Частота подсчета запасов зависит от того, сколько SKU вы хотите циклически подсчитывать в год. Например, если вы хотите подсчитать 1000 SKU в год, подсчитайте ~83 в месяц, ~21 в неделю и ~3 в день, предполагая, что вы подсчитываете каждую SKU только один раз в год. Вы можете чаще пересчитывать ценные предметы. В любом случае вы должны определить, сколько времени потребуется счетчикам для ежедневной регистрации своих SKU.

Основывайте свой выбор на общем количестве SKU, количестве ценных продуктов и том, что разумно учитывать в интервалах.

Основывайте свой выбор на общем количестве SKU, количестве ценных продуктов и том, что разумно учитывать в интервалах. Вы можете чаще пересчитывать ценные предметы. В любом случае вы должны определить, сколько времени потребуется счетчикам для ежедневной регистрации своих SKU.

Вы можете чаще пересчитывать ценные предметы. В любом случае вы должны определить, сколько времени потребуется счетчикам для ежедневной регистрации своих SKU.Политика подсчета циклов запасов

Политика подсчета циклов запасов указывает, когда следует периодически выполнять подсчеты для подтверждения остатков запасов. Компаниям также следует определить, будут ли они подсчитывать продукты случайным образом или по установленной схеме и будут ли они время от времени проводить «специальные» аудиты.

Процесс циклической инвентаризации

Компании начинают циклическую инвентаризацию, чтобы устранить основные причины ошибок. Это действие приводит к надежным процессам управления. После завершения полной физической инвентаризации для исправления любых расхождений в запасах компания вводит программу регулярного подсчета для технического обслуживания.

TВо время подсчета циклов необходимо выполнить следующие шаги:

- Просмотр записей

Вы хотите начать с точной базы данных. Начните процесс с проверки и исправления ввода данных по всем инвентарным операциям. - Распечатайте или загрузите отчет о количестве циклов

CСоздайте отчет о количестве циклов. Если вы используете мобильное устройство для подсчета, загрузите на него отчет. - Начать счет

Счетчики должны просмотреть расположение запасов, описания и количества из отчета и сравнить их с тем, что физически находится на полке. - Расследование и согласование

Выявление любых расхождений, обнаруженных во время подсчета, и согласование их с управляющим складом. Ищите шаблоны ошибок. - Изменить процедуры

При необходимости внедрить любые политики или процедуры инвентаризации. - Корректировка записей

Внесите изменения в базу данных инвентарных записей, чтобы отразить то, что находится на полке. - Рассчитайте и повторите

Регулярно проверяйте инвентаризацию и подсчитывайте процент точности инвентаризации.

Начните процесс с проверки и исправления ввода данных по всем инвентарным операциям.

Начните процесс с проверки и исправления ввода данных по всем инвентарным операциям.

Цикл подсчета циклов

Методы подсчета циклов

Основные методы подсчета циклов основаны либо на физической площади, либо на рейтинге продаж. Для подсчета физической площади чаще просматривайте предметы с большим объемом. При использовании методов ранжирования продаж, основанных на принципе Парето, чаще подсчитывайте более ходовые и дорогие товары.

Метод принципа Парето, также называемый подсчетом циклов ABC, предполагает, что 20 % деталей на складе относятся к 80 % продаж. Это товары категории «А» (на долю товаров «В» приходится 30 % запасов, 15 % продаж и т. д.). Элементы категории «А» могут быть вашими самыми ходовыми артикулами или самыми ценными активами. Программное обеспечение для управления запасами может идентифицировать подсчитанные предметы как A, B или C. Возможно, вы захотите подсчитывать пункты «А» чаще, а пункты «Б» и «В» — реже.

Возможно, вы захотите подсчитывать пункты «А» чаще, а пункты «Б» и «В» — реже.

Вы можете основывать подсчет циклов ABC на других показателях, таких как транзакции и производственные номера. Существует множество показателей, которые вы можете использовать, чтобы определить, какие элементы оказывают существенное влияние на общую стоимость запасов вашей организации.

Однако большинство программных систем полностью или частично полагаются на подсчет циклов ABC, независимо от показателей, используемых для идентификации А, В и С. Другие методы подсчета циклов включают в себя:

- Подсчет циклов только по использованию:

Этот процесс подсчитывает элементы в инвентаре, которые вы используете чаще всего. Каждый раз, когда персонал удаляет или добавляет один из этих предметов, это может инициировать отклонение запасов. - Контрольная группа:

Процесс обычно фокусируется на небольшой группе предметов, которые пересчитываются много раз за короткий период, и выявляет любые ошибки в методе подсчета (которые затем можно исправить). - На основе возможностей:

Форма подсчета циклов, основанная на возможностях, таких как критические точки процесса управления запасами, например, при заказе или размещении товара. Это могут быть подсчеты циклов на основе исключений, например, когда акции опускаются ниже заданного порога или когда происходит недобор. Короткий выбор — это когда компания отправляет заказ с меньшим количеством, чем заказал клиент. - Случайная выборка:

Как бы это ни звучало, вы случайным образом выбираете определенное количество предметов для подсчета. Вы можете выполнять подсчет ежедневно, чтобы учесть большой процент товаров на складе за разумный период. - Целевой подсчет по площади поверхности:

Независимо от стоимости запасов вы будете разбирать область хранения на более мелкие области аудита. На основе карты склада аудитор подсчитывает товары только в отведенном им физическом пространстве. - Гибрид:

Каждая организация должна разработать собственные передовые методы подсчета циклов. Они могут основывать свой гибридный подход на карте своего склада или на сочетании местоположения, стоимости и пропускной способности. Большинство гибридных планов начинаются с частотного анализа Парето, а затем компания корректирует его в соответствии со своими потребностями.

Частота методов подсчета циклов и когда выбирать каждый из них

Как часто вы выполняете подсчет циклов, зависит от целей вашей компании и выбранного вами метода.

Частота методов подсчета циклов

| Метод | Частота | Когда следует выбирать этот метод |

|---|---|---|

| ABC-анализ (Парето) | Считайте элементы «A» чаще всего, затем элементы «B», а затем считайте элементы «C» реже всего. Предположим, что количество подсчетов со временем будет уменьшаться по мере того, как инвентарные записи становятся более точными. Вы по-прежнему будете поддерживать соотношение количества элементов A, B и C. Предположим, что количество подсчетов со временем будет уменьшаться по мере того, как инвентарные записи становятся более точными. Вы по-прежнему будете поддерживать соотношение количества элементов A, B и C. | Начните с метода ABC, если вам нужна настраиваемая программа, уделяющая особое внимание основным продуктам. |

| Подсчет циклов только по использованию | Подсчитайте наиболее часто используемые элементы чаще всего, а затем реже для других элементов. | Используйте этот метод, если у вас есть достаточный контроль над ценными предметами и вам нужно больше. |

| Группа управления | Выполните этот подсчет несколько раз в течение короткого периода времени. | Используйте контрольную группу, если хотите найти ошибки процесса. |

| Возможности | Используйте для подсчета товаров в критические моменты процесса управления запасами, например, после каждых 10 транзакций определенного товара. | Используйте для подсчета товаров в критические моменты процесса управления запасами, например, после каждых 10 транзакций определенного товара. |

| Случайная выборка | Используйте для подсчета товаров в критические моменты процесса управления запасами, например, после каждых 10 транзакций определенного товара. | Используйте этот метод, если у вас много одинаковых товаров. |

| Возможности | Используйте для подсчета товаров в критические моменты процесса управления запасами, например, после каждых 10 транзакций определенного товара. | Используйте этот метод как другой, экономящий время способ проверки точности ваших процессов. |

| Объективный подсчет по площади поверхности | Частота подсчета зависит от целей компании, но вы должны делать это не реже одного раза в год для каждой области. | Для обеспечения точности мест хранения. Это также может помочь вам найти любые модели несоответствия запасов на основе сайта. |

| Гибрид | Частота подсчета зависит от того, какие методы вы настроили. | Вашей компании нужен более гибкий метод подсчета. |

Преимущества циклического подсчета запасов

Независимо от того, насколько хороши их системы пополнения, отслеживания и управления, организации должны регулярно проверять фактические уровни запасов ключевых элементов. Поддержание точного подсчета товаров может помочь сократить необходимый страховой запас и снизить накладные расходы.

Поддержание точного подсчета товаров может помочь сократить необходимый страховой запас и снизить накладные расходы.

Поскольку циклическая инвентаризация не вынуждает компании останавливать операции и сразу проводить полную инвентаризацию, она стала популярной стратегией управления запасами для компаний во всех отраслях. Среди других преимуществ:

- Более высокая скорость выполнения заказов

- Повышение уровня обслуживания клиентов

- Более точные оценки запасов

- Увеличение продаж

- Больше времени между физическими подсчетами

- Меньше ошибок

- За вычетом списания запасов и устаревших запасов

- Более эффективная работа в целом

- Возможное устранение ежегодных подсчетов

- Усовершенствование процесса закрытия

- Снижение платы за аудит

- Нет затрат на сверхурочную работу сотрудников

- Своевременное выявление краж

Проблемы и риски циклической инвентаризации

Даже у самых организованных компаний могут возникнуть проблемы с циклической инвентаризацией. Легко допустить ошибки инвентаризации при работе с несколькими местоположениями, задержками в оформлении документов и незавершенными транзакциями. Вы можете ввести ложные отклонения, если не будете обновлять счет в режиме реального времени. Поэтому определите свой процесс, отслеживайте точность своих запасов и стремитесь к высокой степени точности.

Легко допустить ошибки инвентаризации при работе с несколькими местоположениями, задержками в оформлении документов и незавершенными транзакциями. Вы можете ввести ложные отклонения, если не будете обновлять счет в режиме реального времени. Поэтому определите свой процесс, отслеживайте точность своих запасов и стремитесь к высокой степени точности.

Как повысить точность циклической инвентаризации

Специалисты по управлению запасами предпочитают циклическую инвентаризацию ежегодной инвентаризации из-за экономии времени и средств. Компании могут повысить точность, используя методологический подход, учитывающий любые уникальные потребности бизнеса и участие человека.

Убедитесь, что команды выполняют работу в удобное для бизнеса время. Некоторые предприятия предпочитают считать в начале дня, ссылаясь на свежий персонал. Другие организации говорят, что конец дня лучше, потому что он не отвлекает сотрудников от рутинной работы. Некоторые организации используют систему управления складом для назначения подсчета по станциям, поэтому персоналу никогда не нужно покидать свою станцию для проведения подсчета. Другие способы повышения точности включают в себя:

Другие способы повышения точности включают в себя:

- В случае отклонения пересчитать позиции на уровне строки.

- Координируйте повторный заказ, сбор и размещение предметов после их подсчета.

- Во время активного подсчета заморозить любые действия с предметами и их расположением.

- Произвольно чередуйте счетные посохи.

Передовые методы подсчета запасов

Независимо от используемого метода аудита запасов, его выполнение должно быть систематическим и частью регулярных бизнес-операций. Каждая организация также должна определить интервал подсчета, исходя из специфики своего запаса.

Рекомендации по циклическому подсчету включают:

- Закрытие всех транзакций для элементов запасов перед циклическим подсчетом.

- При использовании метода ABC классифицируйте товары по соответствующим учетным группам, используя указанные задокументированные процессы.

- Подсчитать все продукты для всех перечисленных SKU.

- Решите, что и когда считать. Имеет смысл еженедельно подсчитывать товары, которые имеют высокую ценность или быстро перемещаются по складу. Подсчитывайте все остальные запасы ежеквартально. Конвей предлагает перечислять товары по местонахождению склада, чтобы решить, сколько вы будете учитывать каждую комбинацию каждый квартал.

- Используйте формулу точности инвентаризации, чтобы увидеть изменения с течением времени.

- Определите самые ходовые товары на складе. Отметьте их как самые быстрые и самые медленные, чтобы выяснить, как классифицировать элементы для будущих подсчетов.

- Выделите определенных сотрудников в счетные группы.

- Убедитесь, что команды подсчитывают все продукты не реже одного раза в квартал.

- Использовать нулевой счет. «Если складские процессы вызывают пустую ячейку из-за заказа на комплектование, тогда работнику склада дается команда, чтобы он подсчитал ячейку и подтвердил, что она пуста. Это действие позволяет быстро убедиться, что ячейка пуста, и поможет предприятию подтвердить, что завершение подсчета на уровне местоположения склада товаров было правильным», — объясняет Конвей.

- Сначала вы можете провести подсчет дважды, чтобы убедиться, что числа правильные. Супервайзер может сверить подсчеты с инвентарем в системе.

- Проведите расследование при возникновении ошибок.

- Документируйте все: процесс, изменения и результаты.

Автоматизация циклического счета

Использование автоматизации в циклическом счете может повысить точность результатов. Автоматизация также снижает трудозатраты, повышает производительность труда, обеспечивает доверие к уровням ваших запасов и позволяет видеть в режиме реального времени изменения ваших запасов.

Благодаря технологиям процесс подсчета циклов стал проще, менее навязчивым и требует еще меньшего количества людей. Заменив электронные таблицы Excel или другие системы ручного управления запасами программным обеспечением для управления запасами, компании могут более эффективно отслеживать свои запасы, уменьшая количество человеческих ошибок и экономя время, деньги и ценные трудозатраты.

- Использование программного обеспечения для внедрения системы управления запасами (часть системы управления складом).

- Устройства включают мобильные компьютеры, роботы-счетчики и сканеры штрих-кодов.

- Программное обеспечение может выбирать количество предметов и местоположений для подсчета в определенное время.

Узнайте, как компания 2Pure Ltd оптимизировала управление запасами, отображая подробную информацию о запасах вплоть до местонахождения мусорного ведра с помощью NetSuite ERP.

Как NetSuite помогает в подсчете циклов запасов

Функция подсчета запасов NetSuite улучшает отслеживание запасов и обеспечивает повышенный контроль над ключевыми активами. С помощью этой функции фирмы могут классифицировать запасы на основе объема транзакций и/или стоимости, а также вводить регулярные периодические подсчеты количества товаров в наличии для поддержания точности запасов.

Благодаря своим стандартным функциям NetSuite не только помогает вам лучше контролировать свои запасы, но и делает еще один шаг вперед, распространяя эти действия на решение для управления складом и мобильные радиочастотные (РЧ) устройства. С помощью мобильного приложения пользователи могут сканировать корзины и предметы, автоматически записывая количество циклов, не покидая цеха. Это делает аудит запасов менее навязчивым в повседневной работе и снижает количество ошибок, совершаемых вручную из-за неправильного ввода и задержки.

Внедряя стратегию подсчета циклов, поддерживаемую программным обеспечением для управления запасами, компании получают более точные уровни запасов; автоматические подсказки предметов, которые необходимо пересчитать; возможность категоризировать товары по объему или стоимости; улучшенная гарантия качества; и более высокие показатели удовлетворенности клиентов.

Узнайте больше о подсчете циклов в нашем решении для управления запасами.

Часто задаваемые вопросы о подсчете циклов

Какова цель подсчета циклов?

Циклическая инвентаризация помогает компаниям подтверждать точность уровней запасов, отраженных в их системе управления запасами, путем регулярного подсчета отдельных продуктов. Это может уменьшить потери запасов, неожиданное отсутствие запасов и устаревшие запасы, которые приводят как к потере дохода, так и к недовольству клиентов. В отличие от физического подсчета, вы можете выполнять циклический подсчет во время обычных бизнес-операций.

Какие существуют типы подсчета циклов?

Существует несколько подходов к подсчету циклов, но самые популярные из них отдают приоритет подсчету товаров, которые приносят наибольший доход или являются наиболее часто заказываемыми. Другие стратегии подсчитывают товары на основе физического местоположения или случайным образом выбирают SKU, разбросанные по всему складу. Компании также могут использовать комбинацию различных методов подсчета.

Компании также могут использовать комбинацию различных методов подсчета.

Что такое счетчик циклов в WMS?

WMS, или система управления складом, может сделать подсчет циклов частью повседневной работы ваших сотрудников. Он может напоминать работникам на складе или в магазине о необходимости подсчета и сообщать им, какие товары следует подсчитывать в этот день. Они могут сканировать каждый товар, когда проверяют полку, или вводить количество в наличии, которое WMS затем может сравнить с числами в системе управления запасами.

Что такое подсчет циклов в розничной торговле?

Подсчет циклов в розничной торговле осуществляется по тем же принципам, что и подсчет в других отраслях, но он может проводиться в магазинах, а не только на складах. Сравнение ожидаемого уровня запасов с фактически доступным может быть особенно важным в магазинах, поскольку они часто становятся объектами краж. Важно обучить сотрудников тому, как выполнять подсчет и признаки проблем.

Когда следует выполнять подсчет циклов?

Циклический подсчет обычно проводится ежемесячно или ежеквартально, хотя некоторые предприятия могут проводить небольшой подсчет еженедельно или даже ежедневно. Это часто зависит от типа товаров, которые вы продаете, и рабочей среды. Но подсчет циклов проводится гораздо чаще, чем полный физический подсчет, который может происходить только один или два раза в год.

Как проводить инвентаризацию

Вы можете подумать, что физическая инвентаризация — утомительная и трудоемкая задача.

Конечно, можно, но польза, которую вы получите от его приема, намного перевешивает затраченные усилия.

Подсчет запасов является краеугольным камнем управления запасами и оказывает огромное влияние на способность бизнеса ограничивать складские расходы и увеличивать прибыль.

Вот как работает физическая инвентаризация, какие этапы необходимо выполнить, почему вам необходимо регулярно ее проводить в вашем бизнесе и как рассчитать запасы на конец периода.

Физическая инвентаризация является жизненно важным методом управления запасами и важным навыком, который необходимо оценить при разработке заработной платы менеджера по запасам. Эти подсчеты выявляют расхождения в инвентарных записях и определяют тенденции продаж продуктов. Также будет необходимо использовать формулу дней инвентаризации.

Что такое инвентаризация?Инвентаризация — это метод ручного подсчета запасов и сравнения их с зарегистрированными номерами. Этот подсчет обычно выполняется дважды, один раз в начале и один раз в конце отчетного периода.

Проведение физической инвентаризации

Инвентаризацию лучше всего проводить с помощью заранее определенного набора шагов, которые ваша команда может выполнять каждый раз.

Вот инструкции по инвентаризации:

- Планируйте заранее. Склады могут содержать тысячи артикулов, разбросанных повсюду. Номер SKU идентифицирует продукт. Определите порядок, в котором вы будете проводить инвентаризацию, создайте карту склада и разделите продукты. Это планирование поможет ограничить количество потраченного времени. Вы также можете использовать анализ запасов ABC, чтобы определить наиболее важные продукты для отслеживания.

- Определить частоту. Вы можете проводить инвентаризацию сколько угодно раз, но важно, чтобы вы делали это по расписанию. Выберите частоту, которая лучше всего подходит для вашего бизнеса и позволит вам выявлять проблемы на ранней стадии. И придерживайтесь его. Единственный способ получить точные инвентарные номера — это последовательный подсчет. Мы рекомендуем проводить физический подсчет каждые две недели, если это возможно.

- Проект инвентарного списка. Этот первоначальный список будет содержать продукты и предполагаемые уровни запасов, которые вы ожидаете подсчитать. Его можно использовать для оценки количества времени, необходимого для физической инвентаризации. Вы также должны распространить его среди команды, чтобы они знали, что ожидается. Если вы участвуете в наборах, определите, будете ли вы учитывать отдельные продукты или полные наборы. Сообщите эти цифры и вашему онлайн-рынку (если применимо).

- Выберите группы инвентаризации. Определите, какие члены команды будут участвовать в инвентаризации, и объедините их в команды. Этим командам могут быть назначены области из плана инвентаризации, чтобы никому не приходилось проводить полную инвентаризацию самостоятельно.

- Подготовьте место для инвентаря. Очистите склад и определите, какие зоны будут использоваться для инвентаризации. Если будут подсчитываться мелкие предметы, установите столы и корзины для использования во время подсчета.

- Заморозить все остальные действия. Полная физическая инвентаризация требует, чтобы вы остановили другие операции, чтобы не сбиться со счета. Вам не нужно, чтобы персонал собирал и упаковывал товар, пока вы пытаетесь создать запасы.

- Проведите инвентаризацию. Наконец, пришло время просмотреть список и подсчитать каждый товар на вашем складе. Сопоставьте их с цифрами в вашей системе, чтобы выявить области, в которых требуется улучшение. Не забудьте также рассчитать оборачиваемость по формуле оборачиваемости запасов.

Номер SKU идентифицирует продукт. Определите порядок, в котором вы будете проводить инвентаризацию, создайте карту склада и разделите продукты. Это планирование поможет ограничить количество потраченного времени. Вы также можете использовать анализ запасов ABC, чтобы определить наиболее важные продукты для отслеживания.

Номер SKU идентифицирует продукт. Определите порядок, в котором вы будете проводить инвентаризацию, создайте карту склада и разделите продукты. Это планирование поможет ограничить количество потраченного времени. Вы также можете использовать анализ запасов ABC, чтобы определить наиболее важные продукты для отслеживания. Вы также должны распространить его среди команды, чтобы они знали, что ожидается. Если вы участвуете в наборах, определите, будете ли вы учитывать отдельные продукты или полные наборы. Сообщите эти цифры и вашему онлайн-рынку (если применимо).

Вы также должны распространить его среди команды, чтобы они знали, что ожидается. Если вы участвуете в наборах, определите, будете ли вы учитывать отдельные продукты или полные наборы. Сообщите эти цифры и вашему онлайн-рынку (если применимо).

Инвентаризация обычно проводится как в период, когда товары не продаются или не принимаются, так и в конце финансового года компании. Можно, конечно, брать чаще, чтобы обеспечить большую точность.

Вы также можете инвестировать в платформу постоянного управления запасами или программное обеспечение ERP (см. преимущества ERP). Эти платформы предлагают доступ к данным в любое время и автоматически обновляются, когда продукты добавляются или удаляются из вашего инвентаря.

BinWise Pro — лучшее решение для владельцев баров и ресторанов. Это поможет вам управлять всем жизненным циклом запасов напитков. Его даже можно интегрировать в POS-систему для большей точности.

Его даже можно интегрировать в POS-систему для большей точности.

Существует множество причин, по которым физическая инвентаризация важна для вашего бизнеса.

Вот некоторые из них:

- Раскройте проблемы с инвентарем. Во время физической инвентаризации можно выявить множество проблем. У вас могут быть избыточные запасы, ведущие к мертвым запасам (см. значение мертвых запасов), или низкий уровень запасов приведет к тому, что продукт будет находиться в состоянии ожидания. Раннее обнаружение этих проблем может помешать им создать больше проблем в будущем и даст вам знать, когда пришло время сократить запасы.

- Обеспечение точности учета. Последнее, что вам нужно как владельцу бизнеса или менеджеру, — это аудит. Если ваши инвентарные номера неверны, то же самое и с вашим бухгалтерским учетом, и это может привести только к неприятностям. Постоянный инвентарь может предотвратить выпадение номеров и позволит вам сэкономить деньги.

- Планирование заказов. Подсчет и отслеживание тенденций запасов поможет определить точку повторного заказа ваших продуктов (используя формулу точки повторного заказа). Заказывая товар в нужное время, вы можете избежать слишком большого количества постоянных запасов. Это сэкономит вам деньги и гарантирует, что у вас есть продукт, отвечающий спросу. Это особенно важно, если вы используете медленный метод транспортировки, такой как массовая доставка.

Физическая инвентаризация включает подсчет всех продуктов на складе, в то время как подсчет циклов инвентаризации включает подсчет только нескольких продуктов. Эти подсчеты проще выполнять, их можно выполнять, не останавливая другие операции, и их можно выполнять только для самых ценных продуктов. Однако это требует более частого выполнения подсчета и не даст вам полного представления о ваших инвентарных количествах.

Инвентаризационный подсчет позволяет вам лучше понять свои запасы и избежать дорогостоящих проблем. Он сообщит вам о правильном количестве для заказа и о том, когда вы должны это сделать. Подсчет физических запасов является ключом к получению максимальной отдачи от ваших продуктов.

Один из способов ограничить количество необходимых материальных запасов — использовать систему инвентаризации точно в срок, если это возможно. Это ограничит количество времени, которое инвентарь проводит на вашем складе, и упростит процессы.

Часто задаваемые вопросы о физической инвентаризации запасов

Физическая инвентаризация может быть не самым интересным занятием, но она по-прежнему является важной частью управления бизнесом и складом. Узнайте больше о том, как это работает, ответив на эти часто задаваемые вопросы и ответы:

Что входит в физическую инвентаризацию?

Инвентаризация включает запасы сырья , запасы незавершенного производства и запасы готовой продукции . Эти категории включают товары, которые компания использует для производства товарных запасов, т.е. любой продукт или предмет, готовый к продаже.

Эти категории включают товары, которые компания использует для производства товарных запасов, т.е. любой продукт или предмет, готовый к продаже.

Инвентаризация включает подсчет объема, веса, количества и других измерений каждой единицы инвентаризации. Эти показатели составляются для определения баланса компании, который показывает все активы и дебиторскую задолженность бизнеса.

Какие существуют виды инвентаризации?

Существует четыре типа инвентаризации: полная инвентаризация, циклическая инвентаризация, инвентаризация по тегам и индивидуальная инвентаризация. Полный подсчет — это общий просмотр всех товаров на складе или в магазине. Сюда входят товары на складских полках, продуктовые полки, товары, хранящиеся в настоящее время, и все, что между ними.

Циклический подсчет – это подсчет всех товаров в определенном месте магазина или определенного типа товаров. Затем вы переходите от одной зоны к другой, пока весь магазин не будет подсчитан за определенный период времени. Подсчет циклов наиболее эффективен в отраслях с интенсивным движением, таких как бакалея и розничная торговля.

Подсчет циклов наиболее эффективен в отраслях с интенсивным движением, таких как бакалея и розничная торговля.

Подсчет тегов аналогичен подсчету циклов инвентаризации или полному подсчету, просто с тегами, присвоенными продуктам. Счетчики добавляют информацию о продукте к каждой метке, а в конце подсчета персонал сверяет информацию метки с системными данными.

Индивидуальный подсчет используется на лету для проблемных областей или продуктов, которые скоро будут обновлены. С помощью этого метода сотрудники подсчитывают назначенные им предметы и обновляют данные запасов в своей системе управления складом.

Знаете ли вы, когда следует проводить инвентаризацию?

Для достижения наилучших результатов необходимо периодически проводить инвентаризацию – обычно раз в квартал или раз в два месяца. Слишком частый подсчет непродуктивен и приведет к аналогичным результатам, но слишком редкий подсчет увеличивает вероятность пропуска важной информации.