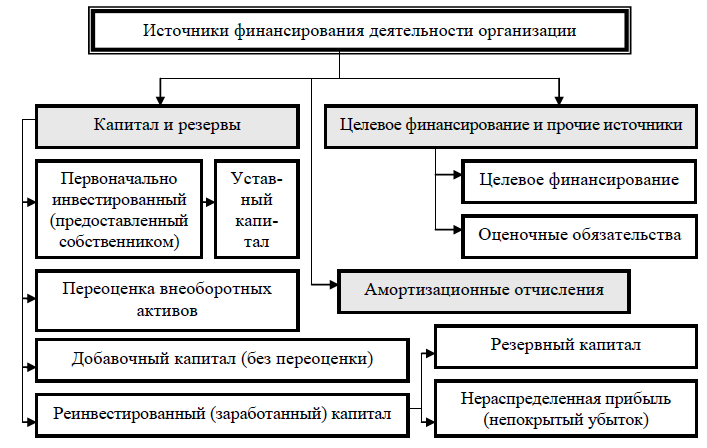

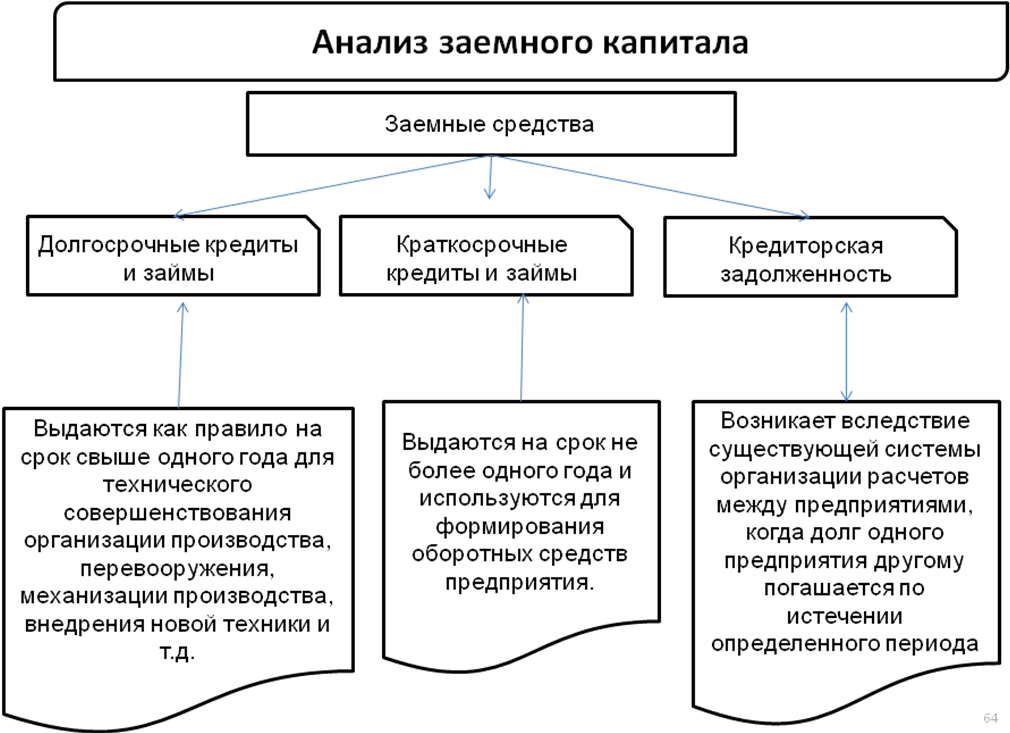

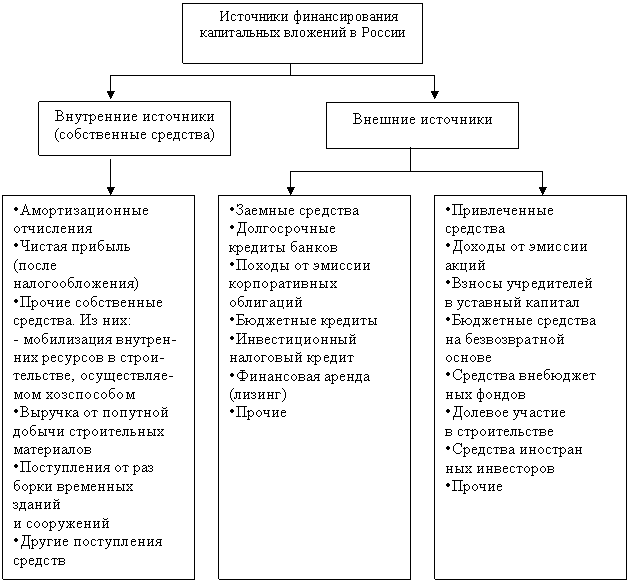

3.6. Учет источников финансирования долгосрочных инвестиций

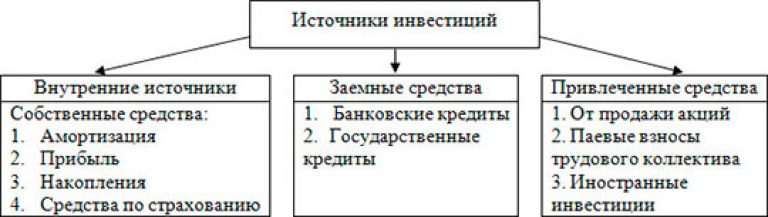

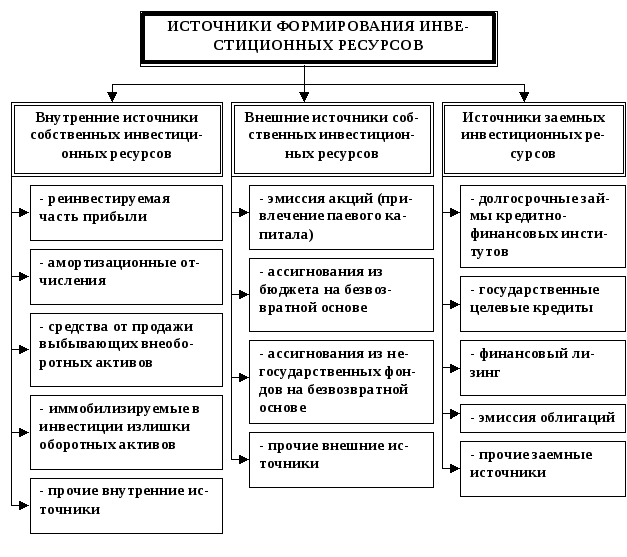

Финансирование капитальных вложений может осуществляться как за счет собственных источников, так и за счет привлеченных источников средств.

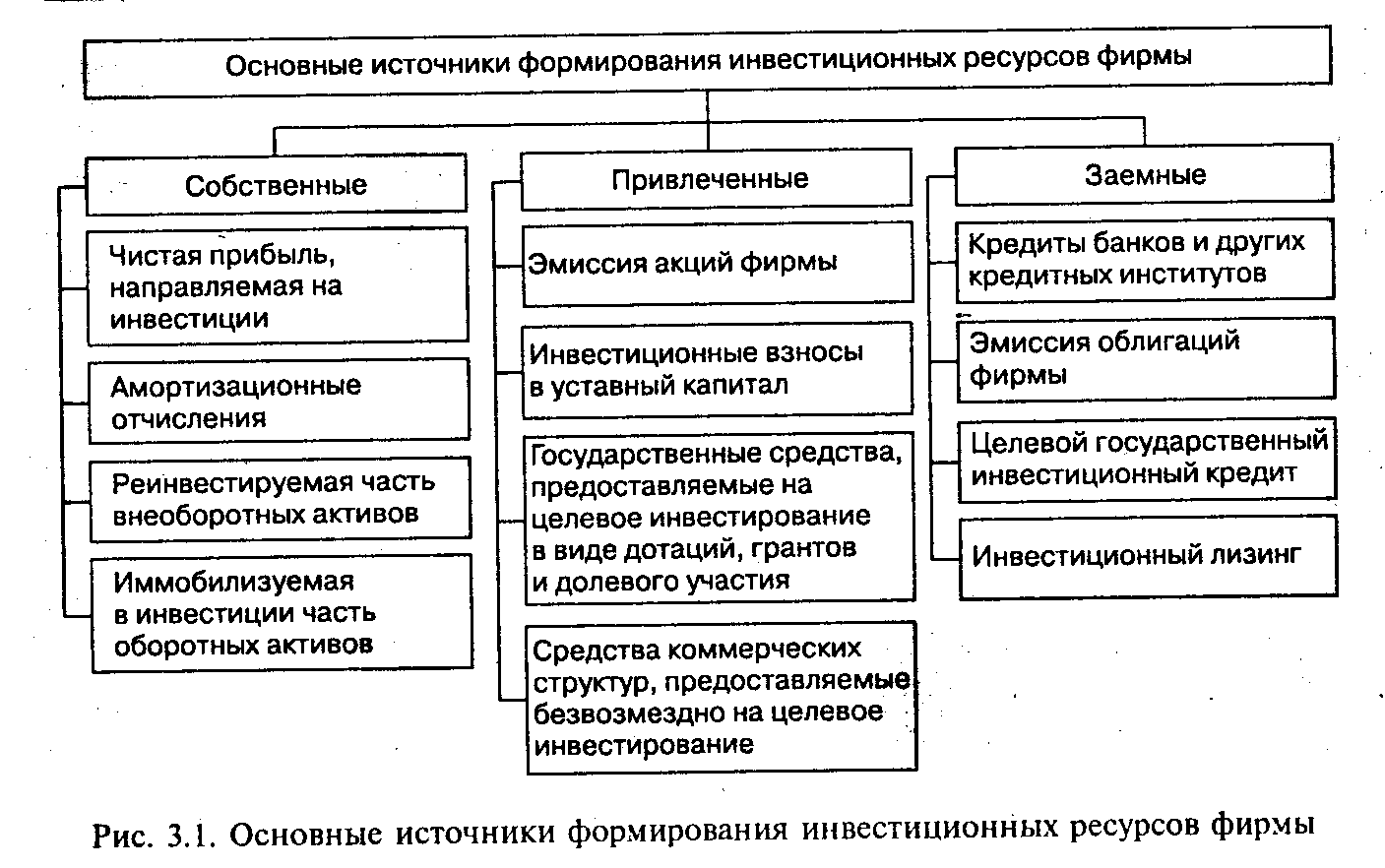

В качестве собственных источников выступают:

амортизационные отчисления по ОС и НМА

прибыль, остающаяся в распоряжении предприятия после уплаты налогов, в частности нераспределенная прибыль

Источниками привлеченных средств на финансирование долгосрочных инвестиций м.б.:

В

БУ перечисленные источники финансирования

учитываются на следующих счетах:

«Кредиты банка и займы» (66/67), целевое

финансирование, бюджетные средства,

средства дольщиков – на счете 86 («Целевое

финансирование»). Все эти счета по

отношению к балансу являются пассивными.

Суммы полученного финансирования в

виде кредитов и займов отражаются

записью Д 51 (52) – К 66 (67).

Начисление процентов по полученным кредитам и займам: Д08 – К66 (67). Эта запись составляется до ввода объекта в эксплуатацию (до перевода на сч. 01). После ввода объекта в эксплуатацию начисление процентов отражаются по Д 91.2 — К 66 (67). Поступление средств целевого финансирования и бюджетных средств отражается следующими записями:

выделение средств Д76 – К86; в учете отражается дебиторская задолженность органа, осуществляющего финансирование по выделенным средствам

поступление денежных средств от органа, осуществляющего финансирование; Д51 – К86

Отражение

в учете затрат по строительству и

приобретению объектов долгосрочных

инвестиций осуществляется в обычном

порядке, т.е. по дебету счета 08 –

корреспонденция с кредитом разных

счетов. После завершения строительства

или приобретения соответствующих

объектов долгосрочных инвестиций, если

они осуществлялись за счет целевого

финансирования, сч.

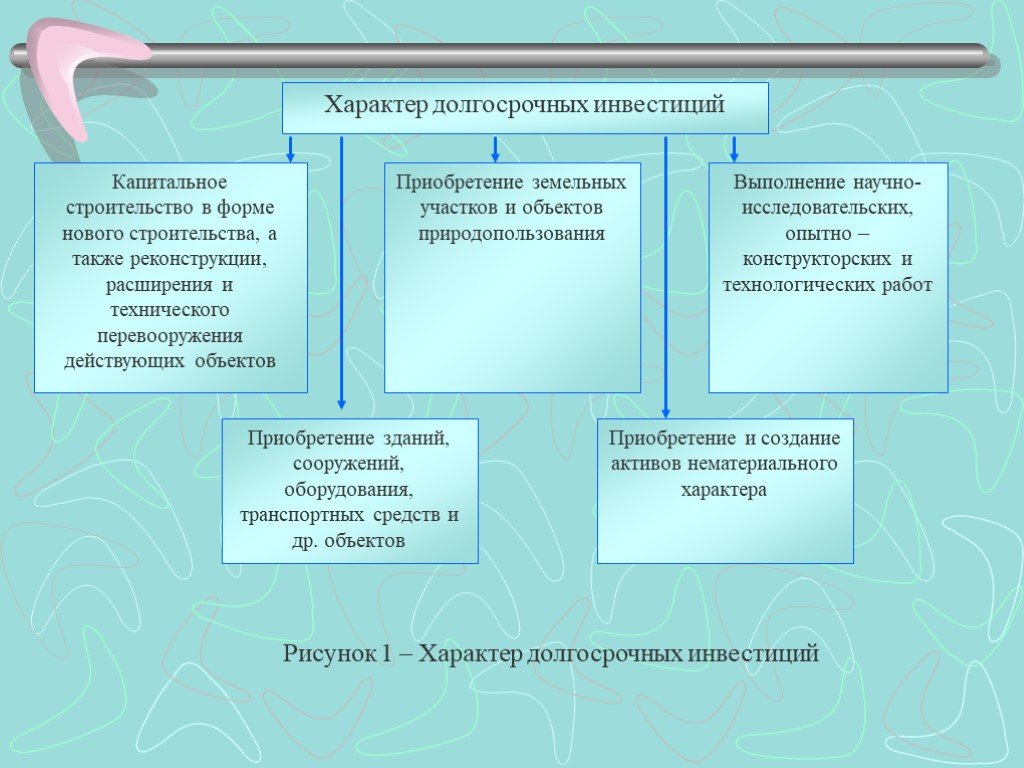

Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

• с проведением мероприятий по созданию и приобретению нематериальных активов;

• с приобретением земельных участков и объектов природопользования;

• с осуществлением доходных вложений в материальные ценности;

• с

выполнением научно-исследовательских,

опытно-конструкторских и технологических

работ.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками. Под застройщиками понимаются предприятия, специализирующиеся на организации капитального строительства, дирекции строящихся предприятий, а также действующие предприятия, осуществляющие капитальные вложения.

Капитальные вложения являются необходимым элементом воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и в обеспечении данного процесса путем выделения соответствующих источников его финансирования.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости принятых строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

Аналитический

учет по счету 08 «Вложения во внеоборотные

активы» ведется в разрезе затрат,

осуществляемых хозяйством по каждому

поступающему объекту основных фондов.

Построение аналитического учета должно производиться таким образом, чтобы имелась возможность обособления информации о затратах на:

• строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь и др.;

• формирование основного стада по видам животных, а в отдельных случаях – по породам;

• по затратам закладки и выращивания многолетних насаждений – по видам, годам, местам их нахождения;

• по затратам, связанным с приобретением нематериальных активов.

НОУ ИНТУИТ | Лекция | Анализ технического развития и организации производства. Анализ финансового состояния. Анализ структуры долгосрочных инвестиций и источников их финансирования

Анализ технического развития и организации производства

Организационно-технический уровень во многом определяет эффективность производственной деятельности предприятия, выражающейся в совершенствовании орудий труда и технологии, средств и методов организации и управления производством, повышении качества выпускаемой продукции.

Повышение уровня технического развития и организации производства направлено на обеспечение роста производительности труда, экономное расходование материальных и топливно-энергетических ресурсов и в конечном счете увеличение выпуска продукции и снижение ее себестоимости, рост прибыли.

Основные направления совершенствования организационно-технического уровня производства включают:

- разработку новых и совершенствование изготавливаемых на предприятии видов продукции, повышение их качества и экономичности. Это направление находит отражение при изучении качества продукции;

- улучшение применяемой и внедрение более прогрессивной техники и технологии, внедрение передовых методов организации труда и производства, а также управления.

В задачи анализа организационно-технического уровня производства входит оценка:

- прогрессивности и качества выпускаемой продукции;

- эффективности принятых направлений совершенствования техники и технологии производства, форм и методов воспроизводства основных фондов;

- соответствия существующих форм и методов организации и управления производством современной материально-технической базе производства;

- влияния организационно-технического уровня производства на технико-экономические показатели деятельности предприятия.

Основными источниками анализа организационно-технического уровня производства являются бизнес-план и оперативно-техническая отчетность, в которых содержится информация о выполнении плана развития и внедрения новой техники и технологии, о затратах на проведение научно-технических исследований и их эффективности, о мероприятиях по совершенствованию организации производства и управления.

Для характеристики организационно-технического уровня производства в планировании, учете и анализе используется система показателей.

Показатели технического уровня производства можно объединить в четыре группы: уровня техники, уровня технологии, фондовооруженности труда, уровня механизации и автоматизации производства и труда.

Уровень применяемой на предприятии техники характеризуется показателями ее обновления и износа, возрастным составом оборудования. Коэффициент обновления основных фондов определяется отношением стоимости вновь введенных в эксплуатацию основных фондов за отчетный период к их первоначальной (восстановительной) стоимости на конец периода. Он показывает, насколько интенсивно идет процесс «омоложения» техники.

Степень износа характеризует техническое состояние основных фондов. Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Уровень технического состояния основных фондов, позволяющий в значительной мере судить о возможности их использования и необходимости замены, характеризуется возрастным составом рабочих машин и оборудования.

Для анализа возрастного состава оборудования

его группируют по видам и срокам службы, определяют удельный вес каждой возрастной группы в общем количестве единиц действующего оборудования. Фактически сроки службы нужно сопоставить с нормативными по важнейшим видам оборудования, что позволит сделать вывод об уровне морального износа оборудования и основных направлениях его снижения.Важным показателем технического уровня производства является удельный вес прогрессивного оборудования в общем его количестве и стоимости. Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда

Степень охвата рабочих механизированным трудом характеризует удельный вес рабочих, занятых механизированным трудом, в общей их численности.

Коэффициент механизации труда определяется отношением рабочего времени, затраченного на механизированные работы, ко всему отработанному времени на данный объем продукции или работ.

Коэффициент механизации работ определяется отношением объема продукции или работ, произведенных механизированным способом, к общему их объему.

Для анализа процесса автоматизации производства используются показатели динамики удельного веса автоматических машин и оборудования в общей стоимости рабочих машин и оборудования, а также коэффициенты автоматизации работ и труда, исчисленные аналогично коэффициентам механизации.

Все указанные показатели могут быть исчислены не только в целом по предприятию, но и отдельно по основному и вспомогательному производству, по цехам и производственным процессам. Сравнение показателей (коэффициентов) в динамике за несколько лет показывает, как осуществляется механизация и автоматизация процесса производства, а сравнение плановых и отчетных коэффициентов необходимо для оценки выполнения плана технического развития.

При анализе технического уровня производства следует определить влияние его изменения на производительность труда, фондоотдачу, оборачиваемость оборотных средств. С этой целью изучается динамика фондовооруженности работников предприятия.

С этой целью изучается динамика фондовооруженности работников предприятия.

Между фондовооруженностью работников, фондоотдачей основных фондов и производительностью труда существует тесная взаимосвязь, которую можно выразить следующей формулой:

| (2.1) |

| где | — | среднегодовая выработка продукции на одного работника; | |

| R | — | среднесписочная численность работников; | |

| F | — | среднегодовая стоимость основных фондов (средств). |

Таким образом, основными условиями роста производительности труда и увеличения объема продукции являются повышение фондоотдачи основных фондов и фондовооруженности работников. Пользуясь приведенной формулой, можно сопоставить динамику по всем входящим в нее показателям и исчислить влияние фондоотдачи и фондовооруженности работников на производительность труда.

Анализ уровня технологии производства может осуществляться по предприятию в целом, по отдельным производствам и технологическим процессам, по отдельным изделиям или группам изделий, агрегатов, узлов, деталей.

Анализ целесообразно проводить в такой последовательности:

- оценка основных показателей уровня технологии с целью определения степени ее прогрессивности и экономичности;

- разработка основных направлений совершенствования технологии производства на ближайший и отдаленный периоды.

Важными показателями уровня технологии являются удельный вес продукции, изготовленной по прогрессивной технологии, в общем объеме продукции и удельный вес работ, выполненных по прогрессивной технологии.

Показателем технологического уровня является также удельный вес машинного времени в технологической трудоемкости. Анализ должен выявлять наряду с резервами сокращения машинного времени и резервы экономии подготовительно-заключительного и вспомогательного времени на основе совершенствования организации производства, внедрения передовых приемов и методов труда.

Эффективность совершенствования технологии проявляется в первую очередь в снижении трудоемкости, материалоемкости и себестоимости продукции. Данные для анализа снижения технологической трудоемкости и материалоемкости продукции приводятся в технологических картах, плановых и отчетных калькуляциях. Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Для оценки организационного уровня производства используется система показателей. Важнейшим из них является коэффициент непрерывности производства, определяемый отношением средней продолжительности технологического цикла (технологическая трудоемкость отдельных изделий, взвешенная на долю выпуска каждого изделия с учетом процента выполнения норм) к общей длительности производственного цикла.

Степень непрерывности производства в значительной мере зависит от внедрения поточных методов, характеризуемых коэффициентом поточности. Он исчисляется отношением к трудоемкости деталей, обрабатываемых на поточных линиях, общей трудоемкости по соответствующей производственной единице.

Коэффициент поточности по предприятию в целом определяется путем взвешивания коэффициентов по его подразделениям на удельный вес каждого из них в совокупной трудоемкости.

Показатели непрерывности производства можно сравнивать в динамике в разрезе предприятия, производств, цехов, участков, используя данные бизнес-плана и оперативно-технического учета.

К числу показателей организационного уровня производства относится коэффициент специализации, т. е. удельный вес продукции, соответствующей производственному профилю предприятия, в общем объеме выпуска. Рост уровня специализации производства способствует повышению производительности труда и снижению себестоимости продукции.

Организационный уровень производства характеризуют также ритмичность выпуска продукции, уровень потерь от брака, доплаты рабочим за отступления от установленной технологии, сверхплановые потери рабочего времени и др.

Анализ уровня управления характеризует деятельность управляющей системы, ее соответствие объекту управления, способность выбора обоснованных управленческих решений. Эти качества управляющей системы выступают важным фактором интенсификации производства, эффективности его текущего и перспективного развития.

Показателями, характеризующими состояние органов управления, являются коэффициент обеспеченности предприятия управленческими кадрами в целом и по отдельным функциональным группам, удельный вес работников управления в общей численности работающих, их средняя численность и доля в цехах и на участках.

Уровень управления характеризует также широта использования в управленческой деятельности электронно-вычислительной техники и новых методов управления, основанных на расширении границ самостоятельности производственных подразделений, усиление экономических рычагов.

Анализ начинают с оценки количественных и качественных характеристик техники, применяемой в управлении, уровня ее совершенства. Показателями для такой оценки служат стоимость электронно-вычислительной техники и ее доля в стоимости основных производственных фондов, мощность информационно-вычислительного центра, объем информации, обрабатываемой с использованием вычислительной техники.

Уровень технической оснащенности определяет степень механизации и автоматизации управленческого труда. Ее характеризуют уровень комплексной механизации и автоматизации процесса обработки информации и подготовки управленческих решений. Механизация и автоматизация управленческой деятельности создает основу для рассмотрения альтернативных путей развития предприятия и принятия наиболее оптимальных управленческих решений.

модели, схемы и источники финансирования крупных проектов

ESFC обеспечивает финансирование реализации крупных долгосрочных инвестиционных проектов в энергетике, инфраструктуре, промышленности и других секторах экономики.

Доступ к финансовым ресурсам означает свободу выбора для субъектов хозяйствования.

Долгосрочные инвестиции широко используются для строительства и модернизации крупных объектов.

Новые транспортные узлы, электростанции, производственные цеха или системы очистки сточных вод — инвестиционные проекты имеют разные цели.

Ограниченность внутренних ресурсов компании является серьезным препятствием для инвестиционной деятельности. Учитывая сложный доступ к заемному капиталу для некоторых компаний, этот вопрос становится еще более важным.

Понимание инструментов финансирования долгосрочных инвестиционных проектов облегчает принятие решений и создает возможности для лучшей адаптации бизнеса к быстро меняющимся условиям высококонкурентного мирового рынка.

ESFC, международная компания со штаб-квартирой в Испании, предлагает гибкие схемы и модели финансирования крупных проектов для компаний по всему миру.

Мы инвестируем в энергетику и возобновляемые источники энергии, нефтегазовый сектор, промышленность, сельское хозяйство, инфраструктурные проекты, недвижимость и туризм.

Финансирование долгосрочных проектов: выбор источников

Финансовые ресурсы являются основным двигателем деловой активности, независимо от размера и вида бизнеса.Экономические процессы, происходящие в каждой компании, определяются наличием капитала, получаемыми доходами и расходами, необходимыми для успешного ведения коммерческой деятельности.

В условиях жесткой конкуренции за капитал на мировом рынке проблема привлечения финансирования для инвестиционных проектов в настоящее время выходит на первый план. Это незаменимый ресурс на этапе создания предприятия, ведения текущей деятельности и реализации долгосрочных инвестиционных проектов.

Все вышеперечисленное требует правильного использования финансовых инструментов, чтобы отбор источников и формирование капитала осуществлялись наиболее рациональным образом.

Это важно при выборе источников долгосрочного финансирования, которые обеспечат реализацию крупных проектов в долгосрочной перспективе.

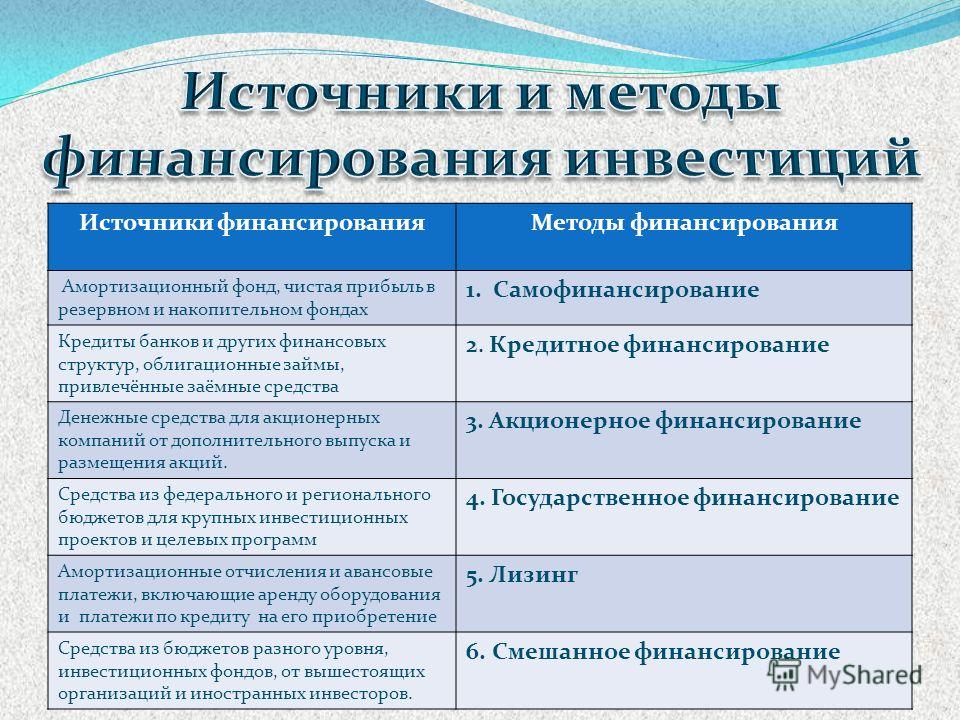

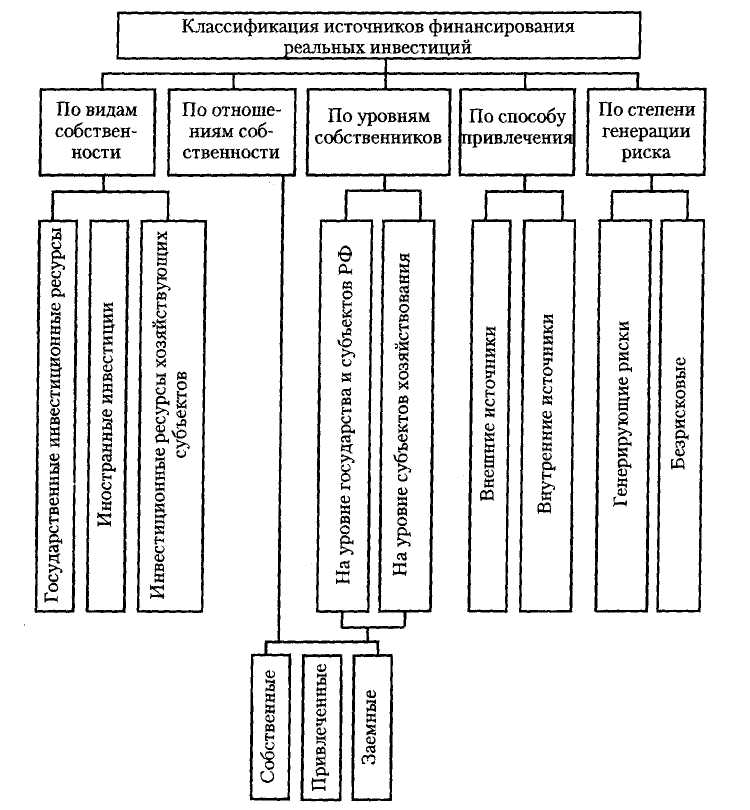

Источники финансирования подразделяются на две группы:

• Внутренние источники . Ресурсы формируются из финансовых потоков предприятия, полученных в результате текущей хозяйственной деятельности, а также от реализации активов (оборудования, недвижимости).

• Внешние источники . Финансовые ресурсы для реализации проектов предоставляются третьими лицами в виде займов, субсидий или в иной форме (например, выпуск акций).

В финансовой литературе процесс финансирования крупных проектов анализируется с разных точек зрения.

Многие научные исследования показывают, что акционерный капитал остается наиболее важным источником финансирования, особенно для малых и средних предприятий (включая микропредприятия).

К внутренним источникам средств относятся излишки средств, возникающие в результате текущей деятельности, а также средства, полученные от продажи отдельных активов и ускорения оборачиваемости оборотных средств.

Капитал также может быть предоставлен предприятию из внешних источников. В случае самофинансирования источником прироста капитала могут быть взносы учредителей. Это означает, что для сбора средств владелец ограничивает свои личные потребности в финансировании проектов.

Финансирование инвестиционной деятельности компаний за счет акционерного капитала оказывает как положительное, так и отрицательное влияние на предприятия.

Недостатком, в наибольшей степени ограничивающим инвестиционные возможности компаний, является низкий уровень собственного капитала.

Обычно этих средств недостаточно для удовлетворения растущих потребностей в инвестициях.

В условиях меняющихся условий многим компаниям рано или поздно приходится обращаться к банкам, финансовым учреждениям и частным инвесторам для привлечения долгосрочных инвестиций. Субъекты хозяйствования могут использовать широкий спектр различных финансовых инструментов в зависимости от своих потребностей и предпочтений.

Банковские кредиты являются важным источником финансирования крупных долгосрочных инвестиционных проектов.

Кредиты можно классифицировать по разным критериям, но разделение не ясно. В любом случае кредитование бизнеса должно быть адаптировано к потребностям конкретной группы клиентов.

Стоит отметить, что доступность банковских кредитов для компаний в плохом финансовом состоянии ограничена. Это связано с жесткими требованиями финансовых учреждений в отношении возврата капитала. Для получения крупных кредитов заемщики должны иметь активы, привлекательные для кредиторов.

Однако следует подчеркнуть, что жесткие требования финансовых учреждений далеко не единственное препятствие для внешнего финансирования. Важную роль играет и менталитет самих предпринимателей. Собственники малого бизнеса негативно относятся к кредитованию, предпочитая полагаться на себя.

Этому есть две основные причины.

Первый , финансирование долгосрочных инвестиций за счет внешних средств влечет за собой значительные затраты.

Во-вторых боязнь кредитов проистекает из психологии предпринимателя, для которого чрезвычайно важен юридический и экономический суверенитет.

Следствием высоких требований к обеспечению банковских кредитов является растущий спрос на небанковские инструменты финансирования инвестиционной деятельности. Рост интереса к долгосрочным инвестициям сопровождается активизацией альтернативных инструментов и бурным развитием небанковских финансовых институтов по всему миру.

Решение о выборе между финансированием проектов за счет собственного или заемного капитала играет решающую роль в развитии любого бизнеса. Выбор конкретного источника зависит от таких факторов, как наличие финансовых ресурсов, стоимость, гибкость конкретных инструментов и т. д. Эти факторы более подробно описаны в таблице ниже.

Таблица: Факторы выбора источников финансирования инвестиционных проектов.

| Факторы | Краткое описание |

| Наличие | Наличие финансовых ресурсов зависит от соблюдения заемщиком ряда требований, например, разрешение компании зарегистрироваться на бирже или предоставление адекватного залога для получения необходимых средств в виде кредита. |

| Соотношение цены и качества | Важно учитывать не только номинальную сумму затрат (например, процентную ставку), но и график погашения, временная структура которого должна быть адаптирована к будущим финансовым потокам инвестиционного проекта. |

| Гибкость финансирования | Поскольку при планировании сложно предусмотреть все возможные сценарии развития бизнеса, важным фактором выбора источника финансирования является гибкость поступления финансовых ресурсов и корректировка платежей в соответствии с финансовыми возможностями компании. |

| Эффект финансового рычага | Внешние долгосрочные инвестиции позволяют резко повысить эффективность использования собственного капитала, принимая при этом дополнительные риски, что может привести, в том числе, к снижению ликвидности. |

| Риски обслуживания долга | Риск зависит от многих факторов, в том числе от конъюнктуры рынка, стоимости энергоресурсов, курсов валют, геополитической ситуации и так далее. |

Однако по мере увеличения доли долга возрастает риск неплатежеспособности. Следовательно, может возникнуть ситуация, при которой затраты превысят выгоды от финансирования проекта за счет кредита.

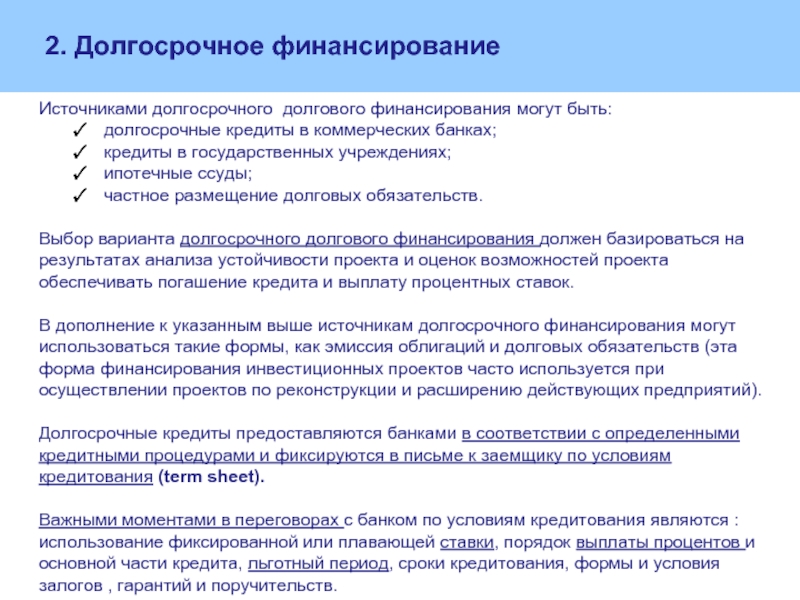

Роль кредитов в финансировании долгосрочных инвестиций

Банковский кредит является традиционным источником заемного капитала для крупных проектов, доступный для компаний с достаточными активами для залога.Очевидным преимуществом кредитования является относительная простота получения средств, однако этот инструмент может не подойти молодым компаниям, реализующим капиталоемкие и долгосрочные проекты.

Договоры займа содержат помимо суммы, процентной ставки и условий займа цель предоставления заемных средств. Стороны включают в такого рода договор ряд пунктов с условиями корректировки процентной ставки и других параметров, гарантиями возврата, полномочиями финансового учреждения по контролю за использованием кредита и т. д.

д.

Полученные таким образом средства позволяют компаниям инвестировать в расширение, модернизацию и развитие в любой момент инвестиционного цикла.

Полученные средства должны быть возвращены вовремя.

Способ погашения кредита указывается в графике погашения кредита, который может включать различные варианты.

С точки зрения заемщика, основным фактором привлекательности кредита на европейском рынке является его общая стоимость. При определении плана погашения кредита важно учитывать тот факт, что долгосрочные вложения, финансируемые за счет кредита, приносят доход не сразу, а с течением времени.

По этой причине погашение кредита, то есть основная часть долга и проценты, выплачиваются с определенной задержкой (льготный период). В исключительных случаях весь кредит вместе с процентами полностью погашается только в конце периода погашения.

Кредитоспособность инвестора определяет вероятность получения коммерческого кредита. Если финансово-экономическая оценка положительна, банк требует от заемщика гарантии возврата кредита. Обычно это официальная гарантия, которая может быть предоставлена в виде векселя. Это письменное обязательство эмитента погасить долг в установленные сроки. После погашения кредита векселя возвращаются заемщику.

Обычно это официальная гарантия, которая может быть предоставлена в виде векселя. Это письменное обязательство эмитента погасить долг в установленные сроки. После погашения кредита векселя возвращаются заемщику.

Блокировка срочных депозитных средств – надежная и удобная гарантия возврата кредитов, предоставленных банком.

Депозиты, размещенные в банке, предоставившем кредит, являются своего рода подушкой безопасности для кредитора.

Долгосрочные бизнес-кредиты под залог недвижимости популярны благодаря своей простоте и надежности, в отличие от залога движимого имущества.

Залог движимого имущества заключается в передаче сырья, товаров, машин или оборудования банку под выданный кредит. Банк получает все полномочия по управлению заложенными активами. Последнее является трудоемкой процедурой для банка, поэтому залог движимого имущества применяется достаточно редко.

Реализация долгосрочных инвестиционных проектов с использованием банковских кредитов считается легкодоступным вариантом только для компаний с высокой кредитоспособностью, которые находятся в хорошем финансовом состоянии, а также для вновь созданных компаний с хорошим бизнес-планом и адекватным обеспечением.

Банки, стремящиеся минимизировать финансовые риски, могут отказать в предоставлении кредитов финансово слабым компаниям, даже если долгосрочные инвестиции теоретически могут улучшить их финансовое состояние и принести большую прибыль кредитору в долгосрочной перспективе. Кроме того, заемщикам будет доступен только кредит, не превышающий пределов концентрации.

Еще одним недостатком является высокая стоимость получения кредита, поэтому желательно провести переговоры с несколькими финансовыми учреждениями, чтобы найти приемлемую процентную ставку и срок погашения.

Дополнительные расходы будут связаны с многоэтапной процедурой установления кредитоспособности заемщика.

Бизнес-кредит, как и выпуск облигаций, является источником заемных средств, поэтому неудача в инвестировании может иметь болезненные последствия. Кредит позволяет финансовому учреждению, например, контролировать и ограничивать коммерческую деятельность компании-заемщика.

В частности, специалисты банка имеют доступ к коммерческим и финансовым документам для постоянной проверки платежеспособности заемщика. Это неприемлемо для многих фирм, несмотря на то, что банки обязаны держать в тайне состояние банковских счетов клиентов.

Это неприемлемо для многих фирм, несмотря на то, что банки обязаны держать в тайне состояние банковских счетов клиентов.

Венчурный капитал для финансирования инвестиционных проектов

Основной целью долгосрочных венчурных инвестиций является продвижение нового проекта, доведение его до стадии зрелости и продажа другому инвестору.Венчурный капитал является перспективным внешним источником финансирования инновационных предприятий, связанных с риском выше среднего при соответствующем уровне рентабельности.

Выражение « венчурный капитал » обычно ассоциируется с инвестициями в незарегистрированные компании, которые характеризуются повышенным инвестиционным риском. Некоторые учреждения используют этот термин только для описания инвестиций в предприятия в начале делового цикла, а все последующие инвестиции называют «9».0040 капитал развития ».

По сути, венчурный капитал связан с долгосрочными инвестициями в компании, которые предлагают потенциально высокие возможности получения прибыли.

Особенностью данного метода финансирования долгосрочных инвестиций является то, что инвесторы ждут роста бизнеса для получения максимальной прибыли.

Венчурный капитал предоставляет неограниченные возможности для внешнего финансирования, но с практической точки зрения трудно найти партнера, готового рисковать вместе с вашей командой. В этом контексте преимущество имеют предприятия, заключившие соглашения с крупными игроками и пользующиеся доверием рынка.

Для инвестора венчурное финансирование сопряжено с очень высоким риском, который не защищен никаким обеспечением. Присоединение к такому проекту является выражением воли инвестора.

Однако иногда компания-инвестор может разделить риски с другими инвесторами, которые разделят прибыль в обмен на капитал, вложенный в долгосрочный проект.

Венчурный капитал является довольно дешевым источником финансирования.

Это связано с тем, что венчурный фонд не требует регулярных выплат из текущей прибыли, откладывая получение прибыли до окончания инвестиционного процесса, когда источником станет доход зрелого, успешного предприятия.

Долгосрочные инвестиционные проекты, финансируемые за счет венчурного капитала, на практике не всегда соответствуют вышеуказанным критериям. В настоящее время существует множество видов и форм такого финансирования.

Венчурный капитал рассматривается как долевое финансирование при определенных условиях в определенной категории компаний. Венчурные фонды обещают значительную доходность на ранних стадиях развития, однако риск инвестора очень высок из-за невозможности точно оценить шансы проекта на рыночный успех.

Доступ инвестора к управлению бизнесом также широк, особенно в области маркетинга.

Опыт показывает, что венчурное финансирование обычно предшествует фондовому фондовому финансированию.

Только компании с сильными рыночными позициями, способные смириться с неудачей конкретного предприятия, могут позволить себе финансирование молодых развивающихся компаний, помогая им ограничивать риски на ранних стадиях бизнеса. Только когда компания через несколько лет стабилизирует свое положение на рынке и снижается риск, связанный с ее деятельностью, ее акции начинают свободно торговаться.

Долгосрочные инвестиции как фактор роста бизнеса

Термин « инвестиционных проектов » впервые появился в 1950-х годах.Примерно в это же время начала формироваться концепция долгосрочных инвестиций, которые сегодня играют важную роль в развитии энергетики, инфраструктуры, промышленности и многих других отраслей современной экономики.

До 1970-х годов количественная оценка инвестиционных проектов была плохо изученной областью. В то время инвестирование осуществлялось по рекомендации знакомых предпринимателей, имевших успешный бизнес, либо только потому, что в определенной сфере не было подобного бизнеса.

Ведущие испанские экономисты определяют каждый инвестиционный проект как бизнес-предложение, которое возникает в результате исследований, поддерживающих его, и состоит из определенного набора действий для достижения целей компании.

Инвестиционные проекты можно классифицировать следующим образом:

• Частные проекты , которые осуществляют компании или предприниматели для достижения своих бизнес-целей. Ожидаемые выгоды от такого проекта — это коммерческий результат продажи продуктов, товаров или услуг, созданных проектом.

Ожидаемые выгоды от такого проекта — это коммерческий результат продажи продуктов, товаров или услуг, созданных проектом.

• Социальные проекты , которые направлены на достижение важных социальных целей в рамках государственных программ и реализуются за счет субсидий и программ государственно-частного партнерства. Проект развивается в соответствии с определенными критериями, такими как охват населения.

Временный характер долгосрочных инвестиций указывает на определенное начало и конец проекта, между которыми проходит от 3 лет до нескольких десятилетий.

Инвестиционный проект прекращается при достижении поставленных целей, а также в ситуациях, когда цели не могут быть достигнуты или отпала необходимость.

В последние десятилетия усиление конкуренции на мировых рынках вынуждает предпринимателей все более тщательно подходить к сбору и анализу информации, определяющей целесообразность долгосрочных инвестиций.

Очевидно, что экономическое развитие напрямую связано с инвестициями.

Однако экономический рост зависит не только от объема инвестиций, но и от качественных показателей развития инвестиционных проектов по стратегическим направлениям.

Сегодня существуют мощные инструменты, которые определяют инвестиционные проекты с высоким потенциалом и различают те, которые не приносят экономической выгоды или не оказывают положительного влияния на общество и бизнес. Для обеспечения рентабельности финансовых ресурсов, выделенных на проект, используются различные методики многоступенчатого анализа.

Чтобы ценная идея превратилась в инвестиционный проект, необходимо изучить факторы, способные повлиять на успех проекта. Анализ включает в себя исследование рынка, технические исследования, финансово-экономические исследования, на основании которых предприниматели должны будут принять решение о продолжении проекта.

Долгосрочное инвестиционное финансирование является одним из основных критериев, определяющих жизнеспособность любого проекта.

Способность собрать достаточно средств на приемлемых условиях определяет, стоит ли сосредоточиться на данном проекте.

ESFC, испанская финансовая компания с международным присутствием, финансирует долгосрочные инвестиционные проекты по всему миру.

Наша команда успешно сотрудничает с десятками компаний в Европе, США, Латинской Америке, Африке, Восточной Азии и других регионах мира, предлагая передовые решения и безупречный индивидуальный сервис.

Мало что так важно для процветания бизнеса, как профессиональное управление проектами.

Мы предлагаем широкий спектр финансовых и инжиниринговых услуг, включая управление инвестиционными проектами и крупные долгосрочные инвестиционные кредиты от 50 миллионов евро со сроком погашения до 20 лет.

Наша компания готова порекомендовать генерального подрядчика для реализации проектов по EPC контракту.

Если вы ищете надежного партнера для будущего проекта в энергетике, инфраструктуре, промышленности, горнодобывающей, нефтегазовой сфере, недвижимости и других сферах, обращайтесь в команду ESFC в любое время.

Какие источники финансирования доступны для компаний?

Корпорациям часто необходимо привлекать внешнее финансирование или капитал, чтобы расширить свой бизнес на новые рынки или в другие регионы. Это также позволяет им инвестировать в исследования и разработки (НИОКР) или бороться с конкуренцией. И хотя компании стремятся использовать прибыль от текущих бизнес-операций для финансирования таких проектов, часто более выгодно искать для этого внешних кредиторов или инвесторов.

Это также позволяет им инвестировать в исследования и разработки (НИОКР) или бороться с конкуренцией. И хотя компании стремятся использовать прибыль от текущих бизнес-операций для финансирования таких проектов, часто более выгодно искать для этого внешних кредиторов или инвесторов.

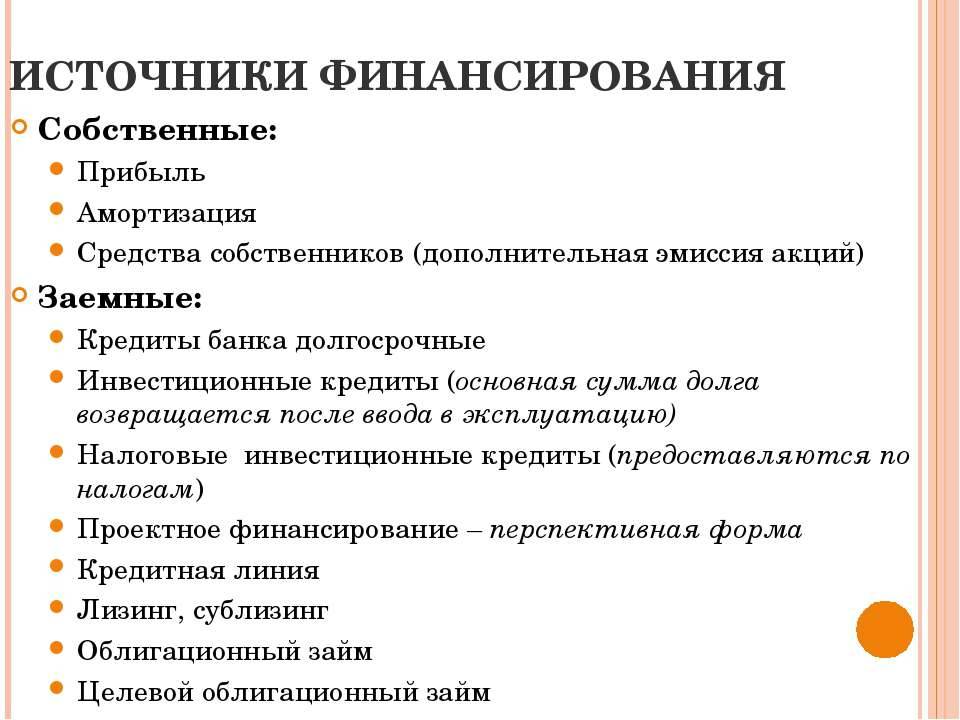

Несмотря на все различия между тысячами компаний мира в различных секторах экономики, всем фирмам доступно лишь несколько источников финансирования. Одними из лучших мест для поиска финансирования являются нераспределенная прибыль, заемный капитал и собственный капитал. В этой статье мы исследуем каждый из этих источников капитала и их значение для корпораций.

Ключевые выводы

- Компаниям необходимо привлекать капитал, чтобы инвестировать в новые проекты и расти.

- Нераспределенная прибыль, заемный капитал и акционерный капитал — это три способа привлечения капитала компаниями.

- Использование нераспределенной прибыли означает, что компании ничего не должны, но акционеры могут ожидать увеличения прибыли.

- Компании привлекают заемный капитал путем заимствования у кредиторов и путем выпуска корпоративных долговых обязательств в форме облигаций.

- Акционерный капитал, поступающий от внешних инвесторов, ничего не стоит, но не имеет налоговых льгот.

Какие источники финансирования доступны компаниям?

1. Нераспределенная прибыль

Компании обычно существуют для получения прибыли, продавая продукт или услугу дороже, чем затраты на ее производство. Это самый основной источник средств для любой компании и, надеюсь, основной метод, который приносит деньги фирме. Чистая прибыль, оставшаяся после расходов и обязательств, известна как нераспределенная прибыль (RE).

Нераспределенная прибыль важна, потому что она хранится в компании, а не выплачивается акционерам в виде дивидендов. Нераспределенная прибыль увеличивается, когда компании зарабатывают больше, что позволяет им использовать больший пул капитала. Когда компании платят больше акционерам, нераспределенная прибыль падает.

Эти средства можно использовать для инвестиций в проекты и развития бизнеса. Нераспределенная прибыль обеспечивает ряд преимуществ для бизнеса. Вот почему:

- Использование нераспределенной прибыли означает, что компании никому ничего не должны.

- Это недорогая форма финансирования. Стоимость капитала, связанного с использованием нераспределенной прибыли, называется альтернативной стоимостью. Это то, от чего компании отказываются от акционеров, не получая дивидендов. А корпорации экономят на использовании нераспределенной прибыли по сравнению с выпуском облигаций, потому что они не обязаны платить проценты держателям облигаций.

- Корпоративное руководство может принять решение об использовании всей или части прибыли компании для передачи ее акционерам. Затем руководство может решить, как использовать те средства, которые будут реинвестированы обратно в компанию.

- Они не разбавляют собственность.

Но есть и минусы в использовании нераспределенной прибыли для финансирования проектов и стимулирования корпоративного роста. Например:

Например:

- Акционеры могут потерять стоимость даже с нераспределенной прибылью, которая реинвестируется обратно в компанию. Это потому, что есть шанс, что они не принесут более высокой прибыли.

- Существует также аргумент, что использование нераспределенной прибыли экономически неэффективно, поскольку она фактически не принадлежит компании. Вместо этого они принадлежат акционерам.

Никому ничего не должен

Недорогая форма финансирования

Гибкость в использовании нераспределенной прибыли по желанию руководства

Не размывать собственность

2. Заемный капитал

Компании могут занимать деньги точно так же, как и частные лица, и они это делают. Использование заемного капитала для финансирования проектов и стимулирования роста не является чем-то необычным. Есть несколько случаев, когда заемный капитал пригодится. на краткосрочные нужды. А предприятия, которые считаются быстрорастущими, нуждаются в большом капитале, и они нуждаются в нем быстро. Занять деньги можно в частном порядке через традиционные кредиты через банк или другого кредитора или публично через выпуск долга.

А предприятия, которые считаются быстрорастущими, нуждаются в большом капитале, и они нуждаются в нем быстро. Занять деньги можно в частном порядке через традиционные кредиты через банк или другого кредитора или публично через выпуск долга.

Заемный капитал представлен в форме традиционных займов и долговых обязательств. Выпуски долговых обязательств известны как корпоративные облигации. Они позволяют широкому кругу инвесторов стать кредиторами компании. Как и потребители, компании могут обращаться к банкам, другим финансовым учреждениям и другим кредиторам, чтобы получить доступ к необходимому им капиталу. Это дает им преимущество, потому что:

- Деньги в долг позволяют вычесть налог на любые процентные платежи, сделанные банкам и другим кредиторам.

- Процентные расходы, как правило, обходятся дешевле, чем другие источники капитала.

- Это может помочь улучшить корпоративный кредитный рейтинг, что особенно полезно для новых компаний.

- Поскольку средства заемные, нет необходимости делиться прибылью с инвесторами.

Но есть недостатки в использовании заемного капитала. Например:

- Основное соображение при заимствовании денег заключается в том, что основная сумма и проценты должны быть выплачены кредиторам или держателям облигаций. Это может быть проблематично, когда прибыли мало.

- Неуплата процентов или погашения основной суммы может привести к дефолту или банкротству.

Проценты по финансированию не облагаются налогом

Процентные расходы за вычетом других источников капитала

Помогает повысить кредитный рейтинг

Участие в прибылях не требуется

Небольшим или проблемным предприятиям может быть труднее получить заемное финансирование, когда экономика переживает спад.

3. Собственный капитал

Компания может привлечь капитал, продавая доли собственности в виде акций инвесторам, которые становятся акционерами. Это известно как долевое финансирование. Частные корпорации могут привлекать капитал, предлагая доли в акционерном капитале семье и друзьям или путем первичного публичного размещения акций (IPO). Публичные компании могут делать вторичные предложения, если им нужно привлечь больше капитала.

Частные корпорации могут привлекать капитал, предлагая доли в акционерном капитале семье и друзьям или путем первичного публичного размещения акций (IPO). Публичные компании могут делать вторичные предложения, если им нужно привлечь больше капитала.

Преимущество этого метода заключается в следующем:

- Отдавать нечего. Это потому, что этот тип финансирования зависит от инвесторов, а не от кредиторов.

- Он позволяет компаниям с плохой кредитной историей привлекать деньги.

К недостаткам акционерного капитала относятся:

- Разбавление. Акционеры также имеют право голоса, что означает, что компания утрачивает или разбавляет часть своего контроля по мере продажи большего количества акций. Сюда входят малые предприятия и стартапы, которые привлекают венчурных капиталистов для финансирования своих компаний.

- Затраты. Акционерный капитал, как правило, является одной из самых дорогих форм капитала, поскольку инвесторы могут рассчитывать на долю в прибыли.

- Нет налоговых льгот, подобных тем, которые предлагает долговое финансирование.

- Внутренние головные боли. Привлечение внешнего финансирования может привести к усилению напряженности, поскольку инвесторы могут не согласиться с мнением руководства о том, куда движется компания.

Растворение собственности

Инвесторы ожидают доли прибыли

Отсутствие налоговых льгот

Возможность возникновения напряженности между инвесторами и руководством

Как компании могут привлечь деньги из внутренних источников?

Одним из основных способов привлечения средств внутри компаний является нераспределенная прибыль. Это самый простой и легкий способ сделать это. Нераспределенная прибыль — это обобщенный термин, который относится к любому чистому доходу, остающемуся после погашения любых расходов и обязательств.

Каковы три основных источника финансирования?

Тремя основными источниками корпоративного финансирования являются нераспределенная прибыль, заемный капитал и акционерный капитал. Нераспределенная прибыль относится к любой чистой прибыли, остающейся после того, как компания погасит любые расходы и обязательства. Заемный капитал — это финансирование, которое компания привлекает, занимая деньги у кредиторов посредством кредитов или предложений корпоративных облигаций. Акционерный капитал — это денежные средства, которые публичная компания привлекает или зарабатывает путем выпуска новых акций для акционеров на рынке. Это может быть сделано путем продажи обыкновенных или привилегированных акций.

Нераспределенная прибыль относится к любой чистой прибыли, остающейся после того, как компания погасит любые расходы и обязательства. Заемный капитал — это финансирование, которое компания привлекает, занимая деньги у кредиторов посредством кредитов или предложений корпоративных облигаций. Акционерный капитал — это денежные средства, которые публичная компания привлекает или зарабатывает путем выпуска новых акций для акционеров на рынке. Это может быть сделано путем продажи обыкновенных или привилегированных акций.

Что лучше: долговое или акционерное финансирование?

Как заемное, так и долевое финансирование может быть рискованным. Долговое финансирование обязывает компании погасить долг кредиторам. Невыплата может привести к дефолту или банкротству. Это может повлиять на корпоративный кредитный рейтинг. Хотя компании не обязаны погашать с его помощью какие-либо долги, нет никаких налоговых льгот, связанных с долевым финансированием. Существует также риск размывания собственности, поскольку это связано с добавлением большего количества акционеров.