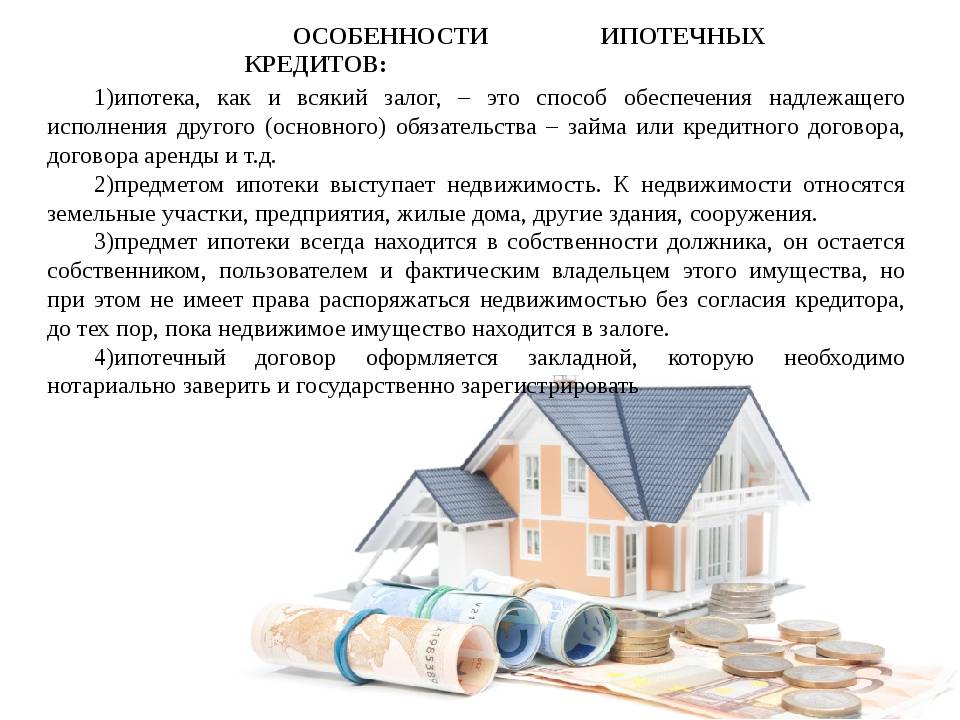

Кредиты для бизнеса — НКБ

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «НКБ» на обработку в

соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации,

относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств

автоматизации, так и без использования таких средств, то есть на совершение следующих действий:

Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование,

обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим

лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и

реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе

регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об

имуществе), образовании, профессии, доходах и расходах.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений;

Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств

связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе

SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «НКБ», совместных

продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «НКБ» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «НКБ» письменного уведомления, полученного ООО «НКБ».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до

выполнения услуги от лица компании «НКБ» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться

с нами

Спасибо!

Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться

с нами

Спасибо!

Ипотека на покупку коммерческой недвижимости

Рассчитайте свой кредит

Стоимость жилья3 Р

500000 Р 15000000 Р

Первоначальный взнос3 Р

50000 Р 425000 Р

Срок кредита3 лет

3 года 30 лет

Без подтверждения дохода

Я получаю зарплату на карту АКИБАНКа

0 Р Ежемесячный платёж

0 Р Сумма кредита

от

9.

Расчет параметров по кредиту является предварительным и может быть изменен при дальнейшем рассмотрении заявки.

Как получить кредит

1ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

1ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

Остались вопросы

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение!

Сотрудник АКИБАНКа свяжется с Вами в ближайшее время.

Заявка на кредит (физическое лицо)

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Тип кредитаПотребительский кредит

График платежейравными платежами

Место обслуживания:Набережные Челны

Где Вам удобнее получить кредит:ГЭС, пр. Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Например «Иванов»

Например «Иван»

Например «Иванович»

Мужской

Паспортные данные Адрес регистрацииНапример «г Москва, Ленинский пр-кт, д 4 стр 1А, кв 10»

ОбразованиеВысшее

Семейное положениеЖенат/Замужем

Количество иждивенцевнет иждивенцев

Сфера деятельности организацииВыберите из списка

Адрес организации Получаю зарплату или пенсию в ПАО «АКИБАНК»:Настоящим даю свое согласие на хранение и обработку моих персональных данных, включая передачу 3-им лицам с целью проверки достоверности предоставленной информации

Настоящим даю согласие на обращение в любое бюро кредитных историй

Направляя настоящую анкету, я даю согласие ПАО «АКИБАНК» запросить сведения о состоянии моего лицевого счета в Пенсионном фонде РФ, с целью подтверждения доходов.

Оставьте обратную связь

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Ваше обращение успешно зарегистрировано.

Срок ответа на ваше обращение составит 7 рабочих дней.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Благодарим Вас за обратную связь!

Мы рады, что вы остались довольны уровнем обслуживания! Спасибо, что доверяете нам!

Благодарим вас за проявленный интерес.

При заинтересованности вашим предложением специалисты нашего банка свяжутся с вами.

Ваше обращение успешно зарегистрировано.

Мы свяжемся с вами в ближайшее время.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Как получить ипотечный кредит, если вы управляете корпорацией S

Управление корпорацией S — отличный способ для владельцев бизнеса получить определенные налоговые льготы и защитить свои личные активы. Однако, когда дело доходит до получения ипотечного кредита, владение корпорацией S может усложнить процесс.

В отличие от индивидуального владения или товарищества, корпорация S является отдельным юридическим лицом, что означает, что ипотечные кредиторы могут потребовать дополнительную документацию при оценке вашего права. Продолжайте читать, чтобы узнать больше о корпорации S и о том, как получить ипотечный кредит.

Что такое S Corp?

Корпорация S — это коммерческая организация, которой разрешено передавать свои доходы, отчисления, кредиты и убытки непосредственно своим акционерам. Проще говоря, S-corps освобождены от федерального подоходного налога. По этой причине их иногда называют «сквозными объектами».

Акционеры корпораций типа S несут ответственность за указание доходов и убытков в своих личных налоговых декларациях, рассчитанных по их индивидуальным ставкам подоходного налога. S-корпус ограничен 100 акционерами, которые могут владеть акциями. Кроме того, эти акционеры не могут быть корпорациями, товариществами или нерезидентами.

Чем S Corp отличается от других типов коммерческих организаций?

Корпорация S значительно отличается от других типов коммерческих организаций.

Как и S corp, C corp получил свое название от подраздела C Налогового кодекса. Основное различие между корпорацией C и корпорацией S заключается в федеральном налогообложении. Корпус C подлежит двойному налогообложению. Корпоративный подоходный налог с корпорации C сначала облагается налогом, когда он заработан, а затем передается акционерам, которые платят свои личные налоги с полученных дивидендов.

В то время как корпус C имеет двойное налогообложение, нет ограничений на количество акционеров, которые могут владеть акциями и могут включать предприятия и организации в стране и за рубежом. Это означает, что компания может привлечь капитал за счет продажи акций.

ООО Общество с ограниченной ответственностью (ООО) является одним из наиболее гибких видов хозяйствующих субъектов. Владельцы LLC (называемые участниками) получают выгоду от статуса с ограниченной ответственностью, который защищает их от личной ответственности по деловым долгам и обязательствам.

LLC сочетают в себе как аспекты партнерства, так и корпорации. Они могут выбрать, как они хотят облагаться налогом 一 либо как S-корпорация, либо как C-корпорация, если она соответствует определенным требованиям.

Многие владельцы малого бизнеса создают ООО из-за его гибкости и защиты своих членов, а затем выбирают статус S corp вместо регистрации в качестве корпорации.

Индивидуальные предпринимателиИндивидуальные предприниматели — это некорпоративные компании, принадлежащие одному физическому лицу. Его легко установить, так как он не имеет государственных постановлений. По этой причине индивидуальные предприниматели распространены среди индивидуальных владельцев бизнеса, консультантов и индивидуальных подрядчиков.

Хотя это самый простой вид бизнеса для создания, он не обеспечивает правовой защиты для индивидуального владельца. В отличие от товариществ и корпораций, индивидуальные предприниматели не создают отдельного юридического лица для бизнеса. Таким образом, собственник несет полную ответственность за все обязательства, взятые на себя организацией.

Таким образом, собственник несет полную ответственность за все обязательства, взятые на себя организацией.

Товарищества — это именно то, на что это похоже: они принадлежат двум или более людям, называемым партнерами. Как и индивидуальные предприниматели, они имеют схожие аспекты ответственности и налогообложения. Товарищества должны отчитываться о годовом доходе, убытках, вычетах и кредитах, но не платить подоходный налог. Вместо этого он переходит к партнерам.

Например, партнер полного товарищества несет ответственность по обязательствам общества. В то же время партнер должен сообщать о своих доходах, кредитах, прибылях и убытках в своей личной налоговой декларации. Кроме того, партнеры должны платить налог на самозанятость, где это применимо.

Факты о создании корпорации S

Создание корпорации S может быть захватывающим и сложным процессом. От регистрации вашего бизнеса до выбора статуса S-corp нужно учитывать многое. Вот пять главных фактов, которые вам нужно знать об управлении S-корпорацией, прежде чем сделать решительный шаг.

Вот пять главных фактов, которые вам нужно знать об управлении S-корпорацией, прежде чем сделать решительный шаг.

1. Начало бизнеса

Управлять S-корпорацией не так сложно, как может показаться. Первым шагом к созданию S corp является подача учредительных документов в штат и уплата регистрационных сборов. После регистрации вы должны заполнить форму 2253 в IRS, чтобы выбрать статус корпорации S.

Вот шаги для выбора статуса S corp:

- Создание ООО или корпорации ООО или корпорация.

- Получите идентификационный номер федеральной налоговой службы : Прежде чем выбрать статус S-corp, вам необходимо получить идентификационный номер федеральной налоговой службы, также называемый EIN, FEIN или Tax ID.

- Убедитесь, что ваша существующая компания с ограниченной ответственностью или корпорация соответствует требованиям : Чтобы выбрать статус корпорации S, ваша компания с ограниченной ответственностью или корпорация должна иметь не более 100 акционеров.

Акционеры не должны быть товариществами, корпорациями или нерезидентами.

Акционеры не должны быть товариществами, корпорациями или нерезидентами. - Подайте документы : Если вы соответствуете требованиям, установленным IRS, заполните форму 2253, чтобы выбрать свой статус S corp.

- Соблюдение требований : После получения статуса S-corp убедитесь, что ваш бизнес продолжает соответствовать требованиям к акционерам и акциям.

Акционеры не должны быть товариществами, корпорациями или нерезидентами.

Акционеры не должны быть товариществами, корпорациями или нерезидентами.2. Права акционеров

Как акционер корпорации S, вы имеете права, в том числе:

- Выплаты : выплаты. Вы найдете эти цифры в своей форме IRS K-1. В то время как ваше право на сквозной доход освобождает корпорацию от федеральных налогов, разделение убытков компании дает вам право на вычеты в будущем, когда прибыль резко возрастет.

- Участие : Как акционер S-corp, вы получаете больше корпоративного управления, поскольку закон ограничивает количество акционеров до 100. Кроме того, ваши права не ограничены типом акций, поскольку S-корпус выпускает акции только одного класса. Количество акций, которыми вы владеете, влияет на ваше право голосовать за директоров, получать выплаты и принимать поправки к уставу.

- Соображения : Вы также можете пользоваться теми же правами, что и акционеры корпорации C, когда покупаете акции. Например, вы можете посещать собрания, голосовать за директоров и проверять книги. Кроме того, вы также имеете право подать в суд на совет директоров за «необоснованные действия», такие как мошенничество и неверное толкование.

Количество акций, которыми вы владеете, влияет на ваше право голосовать за директоров, получать выплаты и принимать поправки к уставу.

Количество акций, которыми вы владеете, влияет на ваше право голосовать за директоров, получать выплаты и принимать поправки к уставу.3. Налоги

Корпорация S не платит подоходный налог. Вместо этого акционеры компании делят прибыль и убытки и сообщают о своих личных налоговых декларациях. Эти цифры заносятся в Приложение К-1 (форма 1120-S).

Как акционер корпорации S, вы можете вычитать до 20% вашего квалифицированного дохода от бизнеса (QBI). Однако некоторые компании, такие как бухгалтерские и юридические фирмы, не имеют права на сквозной вычет. Этот вычет является дополнением к стандартным вычетам издержек, которые корпорация S может использовать для снижения своих налогов.

Корпорации S также должны платить налоги на занятость и безработицу, FICA (социальное обеспечение и медицинское обслуживание), удерживать и сообщать федеральный подоходный налог и налог штата, а также налоги на компенсацию работникам.

Чтобы выбрать корпорацию S, ваш бизнес должен быть сначала зарегистрирован как обычная корпорация C или иметь статус LLC. Имейте в виду, что вы не можете зарегистрировать корпорацию S, потому что статус является налоговым обозначением.

Если вы выбираете корпорацию S в качестве корпорации C, вы должны подать форму IRS 2253. Все акционеры должны подписать форму, чтобы согласиться на выбор и раскрыть количество принадлежащих акций.

4. Собственность

Корпорация S имеет строгие ограничения в отношении акционеров. У этого типа хозяйствующего субъекта может быть не более 100 акционеров. Кроме того, он предназначен только для лиц, которые должны быть гражданами или постоянными резидентами США. Товарищества, корпорации и нерезиденты не могут быть акционерами корпорации S.

5. Плюсы и минусы

Плюсы- Сквозное налогообложение : S-corp имеет несколько налоговых льгот. Одним из ключевых преимуществ S-corp является сквозное налогообложение. Налоги передаются акционерам компании, которые отчитываются в своих личных налоговых декларациях.

- Независимая жизнь : В отличие от LLC или индивидуального предпринимателя, чья коммерческая жизнь зависит от владельцев, S corp живет отдельно от акционеров. Срок его службы не зависит от акционеров, что упрощает его эксплуатацию.

- Простая передача права собственности : относительно легко передать свою долю владения в корпорации S по сравнению с другими коммерческими организациями. Вы можете передать свои акции другой корпорации двумя способами — прямой продажей или постепенной продажей — без прохождения длительного процесса.

- Защита акционеров : Структура корпорации S обеспечивает защиту акционеров. Ни один акционер не несет личной ответственности по обязательствам бизнеса. Даже если на компанию подадут в суд или она не сможет выплатить свои долги, ваши личные активы не будут подвергаться риску.

- Снижение налога на самозанятость : Структура S-корпорации может помочь снизить налог на самозанятость. Если вы являетесь единственным владельцем бизнеса, вы должны платить как подоходный налог, так и налог на самозанятость. Однако с корпорацией S вы можете классифицировать свой доход как зарплату или распределение. Здесь только заработная плата облагается налогом на самозанятость, что снижает ваши налоговые обязательства.

- Повышение доверия : Еще одним преимуществом создания S-корпорации является повышение доверия. Бизнес-структура S-corp пользуется большим доверием среди потенциальных клиентов, поставщиков и партнеров. Это может помочь вам привлечь больше клиентов и сохранить существующих.

Ни один акционер не несет личной ответственности по обязательствам бизнеса. Даже если на компанию подадут в суд или она не сможет выплатить свои долги, ваши личные активы не будут подвергаться риску.

Ни один акционер не несет личной ответственности по обязательствам бизнеса. Даже если на компанию подадут в суд или она не сможет выплатить свои долги, ваши личные активы не будут подвергаться риску.- Протоколы : Чтобы создать S-корпорацию, вы должны следовать нескольким протоколам, включая протоколы собраний, ведение надлежащих записей, планирование встреч директоров и акционеров и многое другое.

- Строгие требования к акционерам : IRS установила строгие требования для получения статуса S corp. Корпорация S может иметь не более 100 акционеров; все должны быть гражданами США или постоянными жителями. Даже при передаче права собственности вы можете передавать только конкретным лицам, поместьям или трастам.

- Повышенное внимание со стороны IRS : IRS внимательно следит за S-корпорацией, особенно в отношении требований о компенсации.

Может ли S Corp претендовать на получение ипотечного кредита?

Да, S Corp может претендовать на ипотеку, но процесс подачи заявки может быть сложным, поскольку они считаются самозанятыми заемщиками.

Как частный заемщик, вы должны доказать кредиторам, что ваш бизнес кредитоспособен. Таким образом, вам необходимо будет предоставить финансовые отчеты, налоговые декларации и другую документацию, которую кредиторы используют для оценки соответствия заемщиков требованиям.

Как S Corp может подать заявку на ипотеку?

Если вы управляете корпорацией S, подача заявки на ипотеку может показаться сложной из-за сложной структуры бизнеса. Однако процесс подачи заявки на ипотеку аналогичен индивидуальному, но с дополнительными этапами.

Как владелец корпорации S, вы должны подтвердить свою кредитоспособность, как правило, предоставив свою финансовую историю. Это включает в себя налоговые формы, финансовые отчеты и кредитные отчеты. Дополнительно может потребоваться предоставление личных гарантий от владельцев компании.

Если вы соответствуете требованиям кредитора, вам, скорее всего, одобрят ипотечный кредит.

Банковский ресурсный центр: ипотечное кредитование

Банковский ресурсный центр

Справочные материалы по ипотечному кредитованию, в том числе кредитному,

продукты и услуги, связанные с ипотекой. Конкретные направления

включают Закон о правде в кредитовании (TILA),

Правило платежеспособности/квалифицированной ипотеки (ATR/QM), недвижимость

Закон о процедурах расчетов (RESPA), TILA-RESPA Integrated

Правило раскрытия информации (TRID), Страхование от наводнений, Правила обслуживания ипотеки, Правило Закона о собственности и защите собственного капитала (HOEPA), Закон о защите домовладельцев и Безопасный и справедливый

Обеспечение соблюдения Закона об ипотечном лицензировании (SAFE).

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Правда в законе о кредитовании

- Часть 1026. Правда в кредитовании (Положение Z) (ecfr.gov) обеспечивает доступ к информации Бюро финансовой защиты потребителей. (CFPB) Правило Z — Правда в кредитовании

- Раздел 303.248 — Закон о правде в кредитовании (ecfr.gov) предоставляет нормативную информацию о запросах на помощь от возмещения в соответствии с TILA

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Способность к погашению / Квалифицированное правило ипотеки

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу ATR/QM. Основные положения правил ATR/QM и

официальные интерпретации можно найти в:

- § 1026.43(а), Сфера применения

- § 1026.43(б), Определения

- § 1026.43(c), Возможность погашения

- § 1026.43(d), Рефинансирование нестандартных ипотечных кредитов

- § 1026.43(e), Квалифицированная ипотека

- § 1026.43(f), Ипотечные кредиты, соответствующие требованиям к выплате шаров сделанные определенными кредиторами

- § 1026.43(g), Штрафы за досрочное погашение

- Способность к погашению / Квалифицированное правило ипотеки

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу ATR/QM.

- Закон о процедурах расчетов с недвижимостью

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

Закон (Правило X)

(ecfr. gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью.

- 12 CFR, часть 1024 — Процедуры расчетов с недвижимостью

Закон (Правило X)

(ecfr.

- Интегрированное правило раскрытия информации TILA-RESPA

- Интегрированные раскрытия информации TILA-RESPA

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу TRID. Основные положения Правил TRID и официальные

интерпретации можно найти в:

- § 1026.19(e), (f) и (g), Процедурные и сроки требования

- § 1026.37, Содержание оценки кредита

- § 1026.38, Содержание заключительного раскрытия

- Дополнение I к части 1026 (включая официальные толкование вышеуказанных положений)

- Интегрированные раскрытия информации TILA-RESPA

предоставляет доступ к подробной информации о

разделы Положения Z «Правда в кредитовании», которые

применяются к правилу TRID. Основные положения Правил TRID и официальные

интерпретации можно найти в:

- Страхование от наводнения

- Часть 339. Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления

- Часть 339.

- Ипотечное обслуживание

- Правила обслуживания ипотеки

обеспечивает доступ к подробной информации о разделах

Положение X — Процедуры расчетов с недвижимостью и

Положение Z — Правда в кредитовании, применимое к ипотеке

обслуживание. Основные положения по обслуживанию ипотеки и официальные

интерпретации можно найти в:

- § 1024.17, Счета условного депонирования и § 1024.37, Принудительное размещенная страховка

- § 1024. 35, Процедуры разрешения ошибок и §

1024.36, Запросы информации

- § 1024.38, Общие правила обслуживания, процедуры и требования

- § 1024.39, Раннее вмешательство и § 1024.41, Процедуры минимизации убытков

- § 1026.20, Требования к раскрытию информации о события после консумации

- § 1026.36, Обработка платежей и § 1026.41, Периодические отчеты

- § 1026.40, Непрерывность контакта

- Дополнение I к частям 1024 и 1026 (включая официальные толкование вышеуказанных положений)

- Правила обслуживания ипотеки

обеспечивает доступ к подробной информации о разделах

Положение X — Процедуры расчетов с недвижимостью и

Положение Z — Правда в кредитовании, применимое к ипотеке

обслуживание. Основные положения по обслуживанию ипотеки и официальные

интерпретации можно найти в:

- Правило Закона о собственности на жилье и защите капитала

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

к Закону о правде на кредитование (Положение Z) и домовладению

Консультирование по внесению изменений в соглашение о недвижимости

Закон о процедурах (Положение X)

(consumerfinance. gov) предоставляет окончательное правило, изданное CFPB.

- Поправки в отношении консультирования по вопросам дорогостоящей ипотеки и домовладения

к Закону о правде на кредитование (Положение Z) и домовладению

Консультирование по внесению изменений в соглашение о недвижимости

Закон о процедурах (Положение X)

(consumerfinance.

- Закон о защите домовладельцев

- 12 USC §4901-4910 (uscode.house.gov) изложены требования к раскрытию информации и прекращению частного ипотечного страхования в связи с ипотечными кредитами.

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Часть 1007 — БЕЗОПАСНОСТЬ. Закон о лицензировании ипотеки (Правило Н) (ecfr.gov) обеспечивает доступ к нормативной информации относительно безопасного и справедливого исполнения Ипотеки Закон о лицензировании

Основные положения правил ATR/QM и

официальные интерпретации можно найти в:

Основные положения правил ATR/QM и

официальные интерпретации можно найти в: gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью.

gov) предоставляет доступ к Регламенту X CFPB — Процедуры расчетов с недвижимостью. Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления

Кредиты в районах с особой опасностью наводнения

(ecfr.gov) описывает требования в отношении страхования от наводнений, включая

соответствующие определения, исключения, требования условного депонирования, принудительные

размещение страховки от наводнения и необходимые уведомления 35, Процедуры разрешения ошибок и §

1024.36, Запросы информации

35, Процедуры разрешения ошибок и §

1024.36, Запросы информации gov) предоставляет окончательное правило, изданное CFPB.

gov) предоставляет окончательное правило, изданное CFPB. Часто задаваемые вопросы, рекомендации, заявления о политике и

другая информация, выпущенная FDIC самостоятельно или по межведомственному

основе, предусмотренной для решения вопросов защиты прав потребителей.

- Правда в законе о кредитовании

- Раздел V. Кредитование — TILA Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в TILA и описание нормативных требования, а также соответствующие процедуры проверки

- Раздел V. Кредитование — Реституция TIL Руководства FDIC по проверке соответствия требованиям потребителей содержит информация, относящаяся к идентификации TILA нарушения, подлежащие реституции, расчеты реституции, и определение соответствующих корректирующих действий

- Административное правоприменение Закона о правде на кредитование — Реституция (govinfo.gov) представляет собой совместное заявление о политике, в котором резюмируется положения о реституции TILA и объясняет корректирующие действия органов финансового регулирования, как правило, намерены принимать в тех ситуациях, в которых TILA дает органы имеют право принимать справедливые меры по исправлению положения

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Межведомственное заявление о надзорном подходе к квалифицированным и неквалифицированные ипотечные кредиты разъясняет вопросы безопасности и надежности и Сообщества Соображения Закона о реинвестировании для учреждений, занимающихся жилищное ипотечное кредитование в свете CFPB Правило о способности к погашению и квалифицированных ипотечных стандартах

- Закон о процедурах расчетов с недвижимостью

- Раздел V. Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

- Раздел V.

- Страхование от наводнения

- Раздел V. Кредитование — защита от наводнений Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в Закон о защите от наводнений (FDPA) и краткое изложение требования, а также соответствующие процедуры проверки

- 2022 Межведомственные вопросы и ответы о наводнениях Страхование относятся к кредитам в районах с особой опасностью наводнения

- Издание окончательного правила по кредитам в областях, имеющих особые

Опасности наводнения — Частное страхование от наводнений

реализует положения о частном страховании от наводнений

Закон Biggert-Waters о реформе страхования от наводнений 2012 г.

- Обслуживание

- Раздел V. Кредитование — Закон о консультировании по домовладению Руководства FDIC по проверке соответствия требованиям потребителей включает в себя введение в Раздел 106 (c) (5) Жилищного и городского Закон о развитии 1968 года и излагает нормативные требования. а также соответствующие процедуры экспертизы

- Раздел V. Кредитование — HOPA Руководства FDIC по проверке соответствия требованиям потребителей содержит введение в Закон о защите домовладельцев 1998 года и изложены нормативные требования, а также связанные с ними экзаменационные процедуры

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Раздел V. Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация

- Раздел V.

- Межведомственное руководство в отношении недобросовестного или вводящего в заблуждение кредита Практики дает разъяснения в отношении определенной практики потребительского кредитования для банков, сберегательные ассоциации и федеральные кредитные союзы

- Межведомственное заявление об удовлетворении потребностей кредитоспособных Заемщики предоставляет информацию о нескольких программах, предназначенных для продвижения финансовая стабильность и смягчение проциклических эффектов рынка условия

- Надзорная политика FDIC в отношении хищнического кредитования описывает некоторые характеристики хищнического кредитования и подтверждает, что такая деятельность подрывает личность, семью и экономическое благополучие общества

- Руководство по расширенной межведомственной проверке субстандартного кредитования Программы призван усилить проверку и надзор за учреждения с программами субстандартного кредитования, которые равны или превышают 25 процентов регулятивного капитала учреждения первого уровня

- Межведомственное руководство по низкокачественному кредитованию — Потребитель Защита предоставляет рекомендации для учреждений, которые создают или покупают субстандартные кредиты и риски защиты прав потребителей, связанные с субстандартное кредитование

- FIL-44-97 – Риски, связанные с ипотечным кредитованием описывает некоторые общие элементы управления для эффективного управлять рисками, связанными с субстандартным кредитованием

- Субстандартные ипотечные продукты — Межведомственные иллюстрации Информация для потребителей по гибридной ипотеке с регулируемой процентной ставкой Продукты помогает в реализации Закона о защите прав потребителей Принципы межведомственного заявления о субстандартном кредитовании Ипотечное кредитование

Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

Кредитование — RESPA

Руководства FDIC по проверке соответствия требованиям потребителей содержит

введение в RESPA и краткое изложение нормативных

требования, а также соответствующие процедуры проверки

Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация

Кредитование с соблюдением требований — Закон SAFE

Руководства FDIC по проверке соответствия требованиям потребителей содержит

сведения, требования и процедуры экспертизы в отношении

Закон о безопасности и положение Закона о безопасности, касающееся федеральных

Регистрация Дополнительная информация по вопросам защиты прав потребителей.

- Правда в законе о кредитовании

- Правда в корректировках кредитного порога предоставляет информацию о годовом Пороговые корректировки TILA для освобожденного потребительского кредита сделки

- Ресурсы CFPB по правилу оценки более дорогих ипотечных кредитов TILA предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TILA правило оценки более дорогой ипотечной ссуды

- Ресурсы CFPB по правилу условного депонирования TILA по более дорогим ипотечным кредитам предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TILA правило условного депонирования более дорогой ипотечной ссуды

- Ресурсы CFPB по правилу кредитора включает ресурсы, чтобы помочь промышленности участники понимают, реализуют и соблюдают условия кредита правило отправителя

- Способность к погашению / Правило квалифицированного ипотечного кредита

- Ресурсы CFPB о способности погасить / квалифицированное ипотечное правило предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают ATR/QM Правило

- Что такое квалифицированная ипотека? обеспечивает доступ к общему Требования к квалифицированной ипотеке

- Квалифицированное определение ипотеки в соответствии с правдой в кредитовании Закон (Правило Z) предоставляет заблаговременное уведомление о предлагаемом нормотворчестве, в соответствии с которым CFPB запросил информацию о возможных изменениях в Общее квалифицированное определение ипотечного кредита в Положении Z

- Закон о процедурах расчетов с недвижимостью

- Соглашения о соответствии и маркетинговых услугах RESPA включает бюллетень соответствия CFPB, который напоминает участников ипотечной индустрии запрета на откатов и реферальных сборов в соответствии с RESPA и описывает риски, возникающие при заключении договоров на оказание маркетинговых услуг

- Интегрированное правило раскрытия информации TILA-RESPA

- Интегрированные раскрытия информации CFPB TILA-RESPA предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают TRID Правило

- Часто задаваемые вопросы о интегрированном раскрытии информации TILA-RESPA относятся к соблюдению правила TRID

- Список сельских и недостаточно обслуживаемых округов предоставляет рекомендации для организаций, которые ведут бизнес в сельской местности или округа с недостаточным уровнем обслуживания и освобождены от определенных нормативных требования ТИЛА

- Страхование от наводнения

- Закон о национальном страховании от наводнений 19 г. 68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г.

- Информация для кредиторов обеспечивает доступ к Стандартная форма определения опасности наводнения, список Компании по определению зон и Картографический сервисный центр FEMA

- Закон о национальном страховании от наводнений 19 г.

- Обслуживание

- Ресурсы CFPB по правилам обслуживания ипотеки предоставляет ресурсы для помочь отрасли понять, внедрить и соблюдать правила обслуживания ипотеки

- Малые сервисеры и ключевые положения ипотеки 2016 года Правило обслуживания предоставляет основные моменты и обобщает изменения и уточнения, которые непосредственно влияют на мелких сервисеров

- Правило Закона о собственности на жилье и защите капитала

- Списки консультационных организаций по домовладению и высокая стоимость Правило толкования ипотечного консультирования переиздает предыдущий правило толкования и руководство по реализации

- Руководство по соблюдению правил HOEPA для малых предприятий предоставляет резюме CFPB правила HOEPA

- Консультационные агентства по жилищным вопросам, одобренные HUD предоставляет доступ к спискам консультационных агентств по жилищным вопросам по штатам

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования

- Ресурсы CFPB для безопасного и справедливого исполнения Закона о лицензировании ипотеки предоставляет ресурсы, чтобы помочь промышленности участники понимают, внедряют и соблюдают SAFE Действовать

- Безопасное и справедливое исполнение Закона о лицензировании ипотечного кредитования Часто задаваемые вопросы относятся к соблюдению Закона о безопасности

68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г.

68 и Потоп

Закон о защите от бедствий 1973 г.

предоставляет текст Федерального агентства по чрезвычайным ситуациям (FEMA)

Закона о национальном страховании от наводнений 1968 года и

Закон о защите от бедствий 1973 г. Информационные видеоролики и записи предыдущих веб-трансляций и телеконференций.