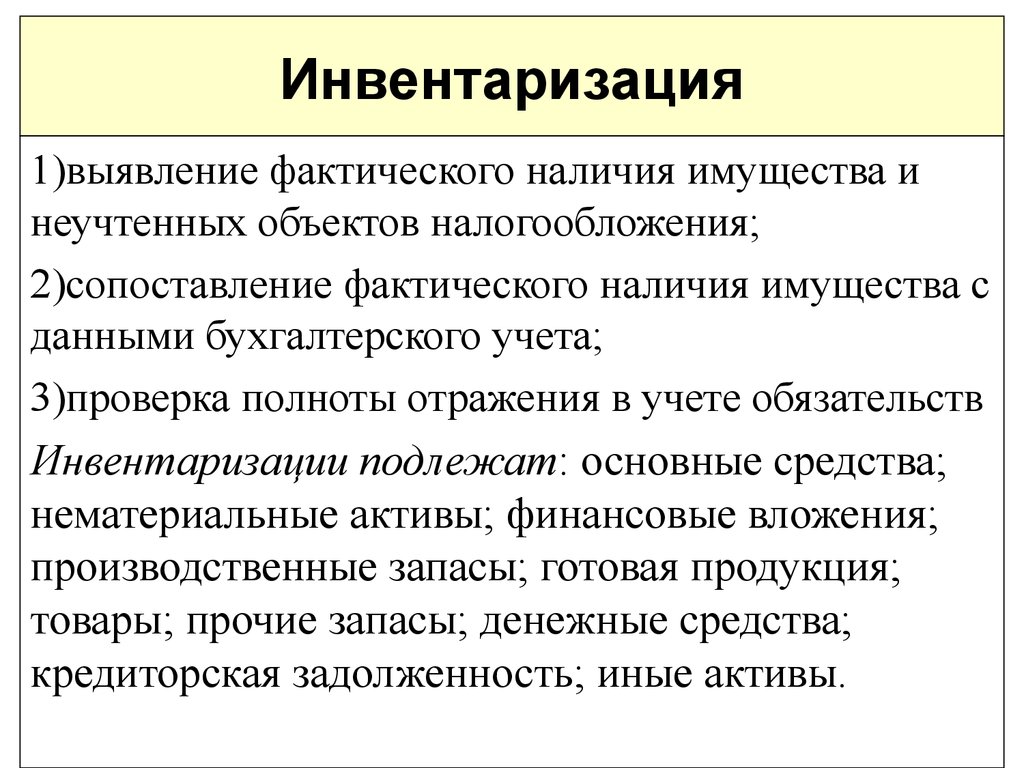

Инвентаризация имущества и обязательств — порядок проведения

Инвентаризация имущества и обязательств – это основной способ контроля за сохранностью ценностей предприятия. Мероприятие проводится по строго определенным правилам и соответствующим образом оформляется документально. Это довольно сложная процедура, требующая соблюдения норм законодательства.

Что такое инвентаризация

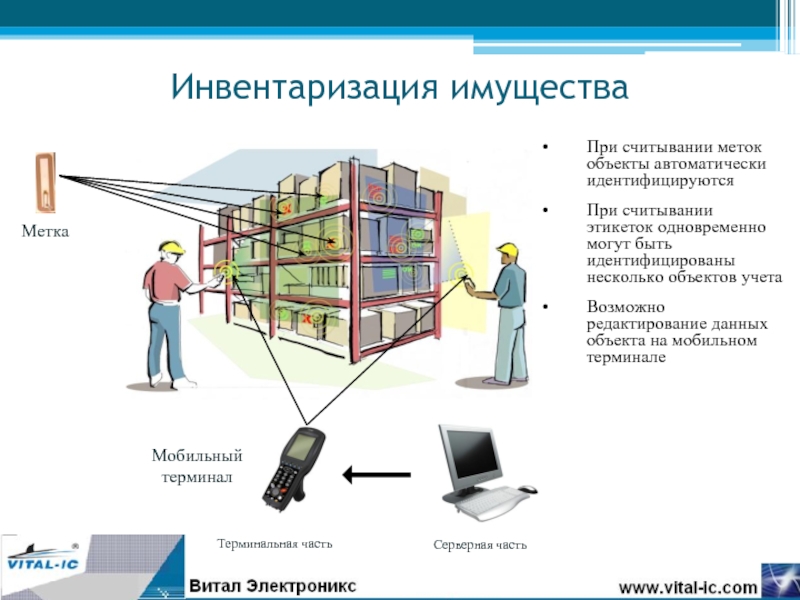

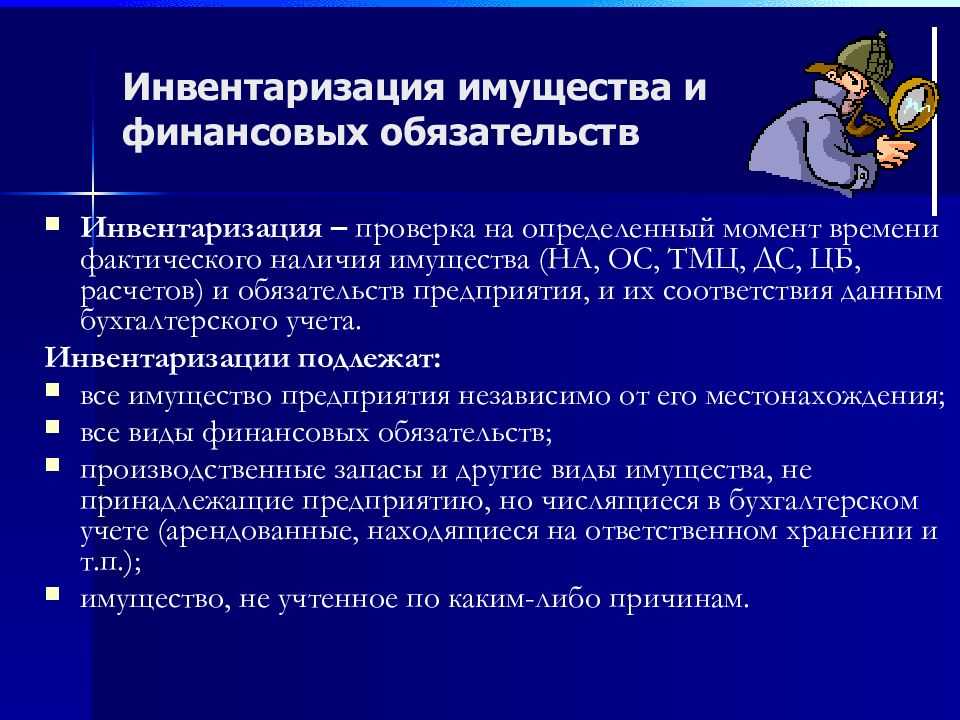

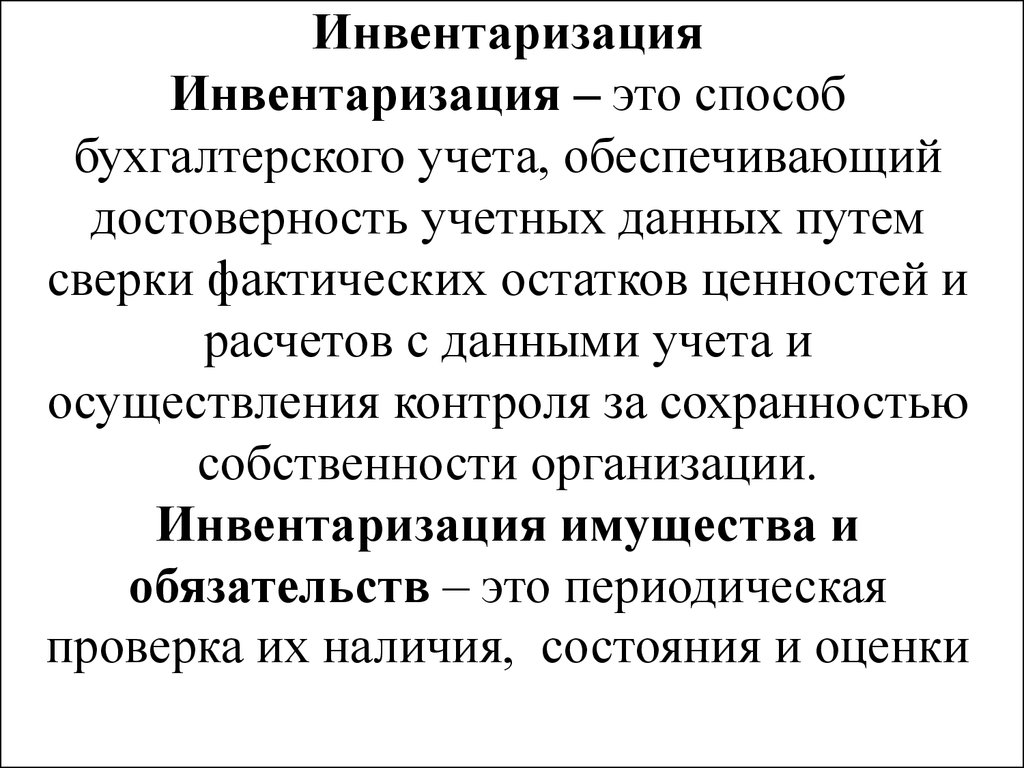

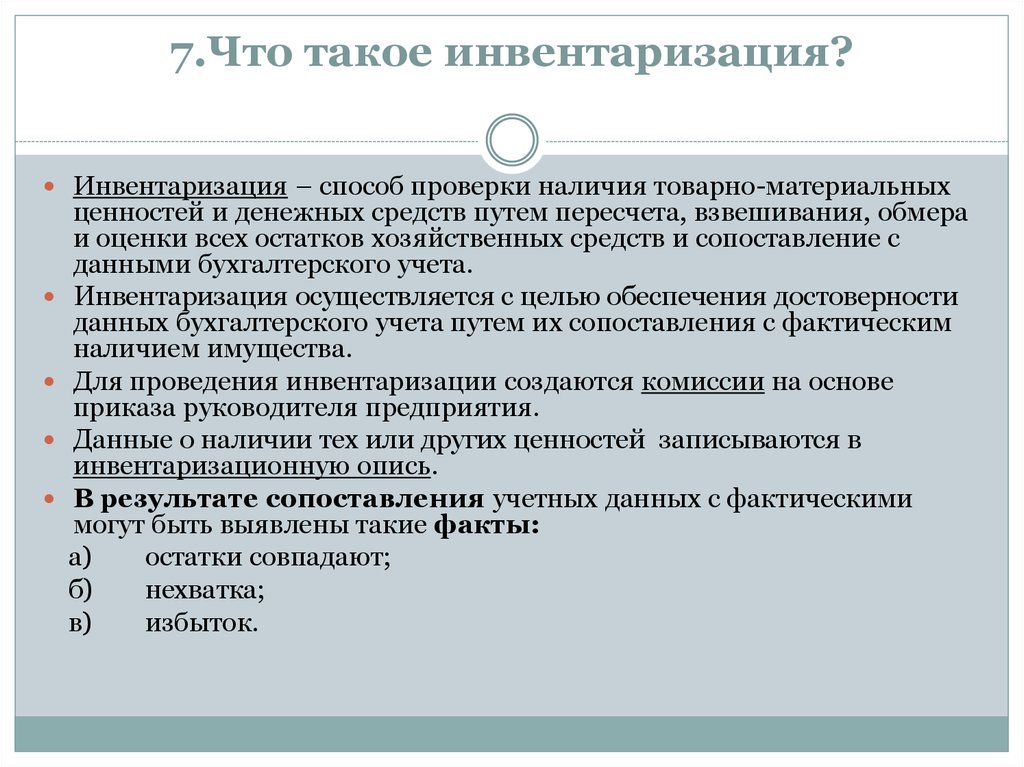

Инвентаризация – это сверка фактического остатка ценностей и состояния финансовых обязательств с данными, представленными в бухгалтерских документах.

Процедура осуществляется посредством пересчета, взвешивания, измерения имущества на складах, в производстве, на торговых площадках, в кассах, на банковских счетах и т. д.

К объектам инвентаризации относят:

- основные средства компании;

- товарно-материальные ценности;

- готовую продукцию;

- денежные средства;

- ценные бумаги и денежные документы;

- нематериальные активы.

Обязательно проверяются и финансовые обязательства, к которым относятся кредиторская и дебиторская задолженности, а также сформированные резервы.

Инвентаризации подлежит не только собственное, но и арендованное имущество организации, а также ценности, находящиеся на ответственном хранении.

Существует ряд требований к этой процедуре:

- Инвентаризация проводится утвержденной приказом руководителя комиссией.

- Инвентаризуемое имущество реально пересчитывается.

- Процедура проходит с привлечением материально ответственных лиц.

- Инвентаризация носит непрерывный и внезапный (для МОЛ) характер.

Цели проведения инвентаризации имущества и обязательств

Основная цель инвентаризации – выявление фактического наличия имущества (снятие остатков) и сопоставление этих данных с информацией бухгалтерского учета. Соответственно, проверяется не только сохранность тех или иных объектов, но и полнота отражения сведений о них в бухгалтерских регистрах.

В рамках мероприятия осуществляется также контроль за соблюдением правил хранения ценностей и выявляются следующие проблемы:

- наличие товаров с истекшим или близким к завершению сроком годности;

- порча;

- пересортица;

- наличие неиспользуемых материальных ценностей, которые стоит реализовать.

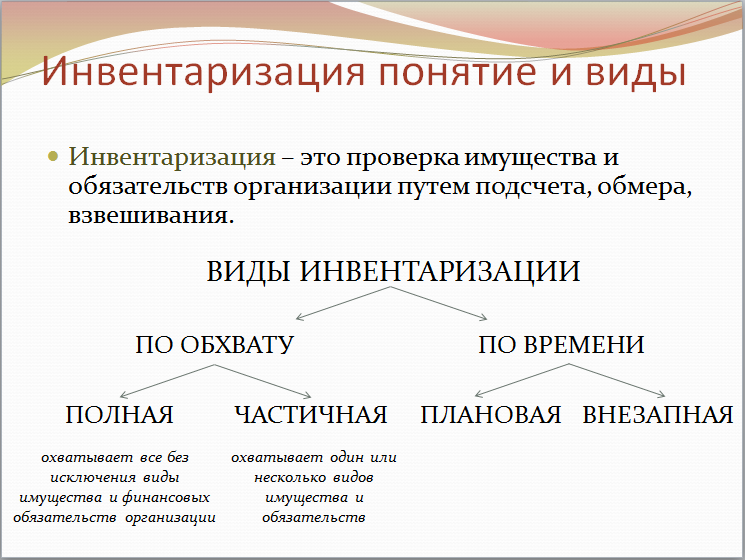

Виды инвентаризации имущества и обязательств

Виды инвентаризации выделяются по нескольким признакам.

В зависимости от полноты охвата проверка бывает:

- Полной – проверяются все объекты.

- Частичной – инвентаризируется один или несколько видов объектов или обязательств.

В зависимости от характера выделяют следующие виды инвентаризации:

- Плановая – проводится в соответствии с графиком в установленные сроки.

- Внеплановая – осуществляется вне графика по решению администрации компании с целью обеспечения дополнительного контроля за сохранностью определенного вида имущества.

В зависимости от способа проведения проверки инвентаризация может быть:

- Сплошной – проверяется весь имущественный фонд предприятия, в том числе ценности, принятые на ответственное хранение.

- Выборочной – объекты проверяются частично (например, инвентаризируются товары, находящиеся на определенном складе в случае смены кладовщика).

График проведения инвентаризации имущества и обязательств

Обязанность проведения инвентаризации закреплена в законе «О бухучете» от 06.12.2011 № 402-ФЗ (ст. 11). Но в какие сроки необходимо проводить проверку и как осуществлять эту процедуру? В этом стоит разобраться подробнее.

Сроки проведения

В соответствии с бухгалтерским законодательством РФ руководство самостоятельно определяет частоту и периодичность инвентаризаций в соответствии с особенностями функционирования компании. Но в ряде случаев проведение инвентаризационных мероприятий обязательно. Так, проверка проводится, если:

- компания подлежит ликвидации или реорганизации;

- сменяется руководство фирмы;

- штат предприятия сокращается более чем на 50 %;

- необходимо оценить последствия ущерба при возникновении чрезвычайной ситуации;

- сменяется материально ответственное лицо;

- требуется подтверждение факта кражи либо порчи имущества;

- предстоит передача ценностей третьим лицам.

Кроме того, инвентаризация обязательно проводится перед составлением годовой бухгалтерской отчетности.

Выходит, что полная проверка имущества и обязательств предприятия проводится не реже чем раз в год. Сроки инвентаризации перед оформлением итоговых отчетов – с 1 октября по 31 декабря. Если баланс и приложения к нему составляются без проведения инвентаризационных мероприятий, налоговая вправе наложить на должностных лиц организации штраф.

Если баланс и приложения к нему составляются без проведения инвентаризационных мероприятий, налоговая вправе наложить на должностных лиц организации штраф.

Этапы проведения

Порядок инвентаризации имущества и обязательств организации регламентирован Методическими указаниями, утвержденными приказом Минфина от 13.06.1995 № 49.

Первый этап – издание приказа либо распоряжения руководителя. В этом документе прописываются следующие моменты:

- Устанавливается перечень объектов, подлежащих проверке.

- Назначается комиссия, состоящая минимум из трех человек (это могут быть представители администрации, бухгалтеры, сотрудники соответствующих отделов и т. д.).

- Указываются лица, ответственные за документальное оформление результатов проверки.

- Устанавливаются сроки, в которые должны завершиться контрольные мероприятия и оформление документов по инвентаризации.

Существует унифицированный бланк такого приказа – ИНВ-22.

Скачать образец формы ИНВ-22

Но руководство организации вправе издать распоряжение в свободном формате. Главное, чтобы в этом акте присутствовали обязательные реквизиты и данные.

Что надо сделать до начала инвентаризации, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Перед началом инвентаризации материально ответственное лицо заполняет расписку, в которой указывает, что все перешедшие под его ответственность ценности оприходованы или списаны, а документы на них оформлены соответствующим образом и переданы в бухгалтерию. Текст расписки содержится в инвентаризационной описи (формы ИНВ-1, ИНВ-3). Если на предприятии вместо унифицированных бланков используются акты, составленные в свободной форме, расписка может быть оформлена как отдельный документ.

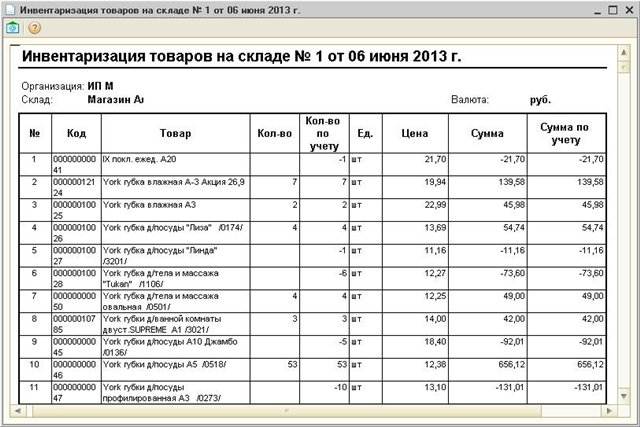

Второй этап инвентаризации – снятие фактических остатков.

Ценности, учитываемые по массе, взвешиваются, по количеству – пересчитываются, по объему и длине – измеряются.

Несколько иначе проверяются финансовые обязательства компании. Суммы дебиторских и кредиторских задолженностей сопоставляются с данными из актов сверки с контрагентами. Сличаются не только размеры долгов, но и даты их образования, а также промежуточные расчеты.

Аналогичным образом проверяются другие финансовые обязательства – расчеты с сотрудниками, резервы и т. д.

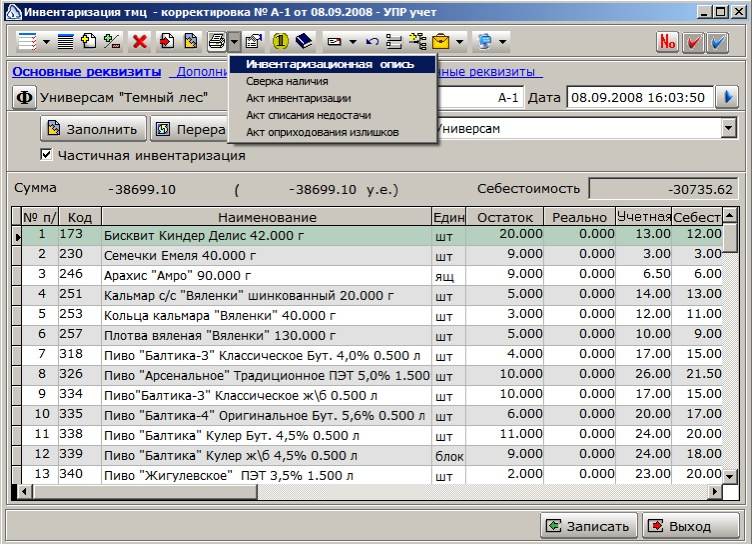

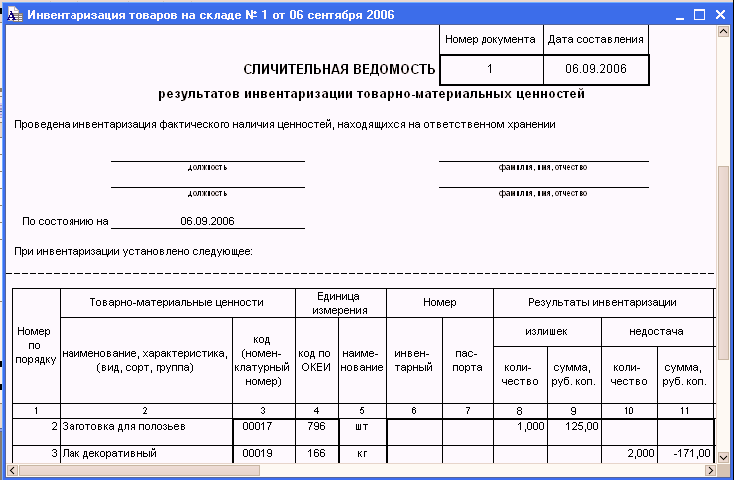

Результаты инвентаризации заносятся в сличительные ведомости и описи. Для разных групп активов предусмотрены свои унифицированные формы таких документов:

- по основным средствам – форма ИНВ-1;

- по материальным ценностям – форма ИНВ-3;

- по ценностям, принятым на ответственное хранение, – форма ИНВ-5;

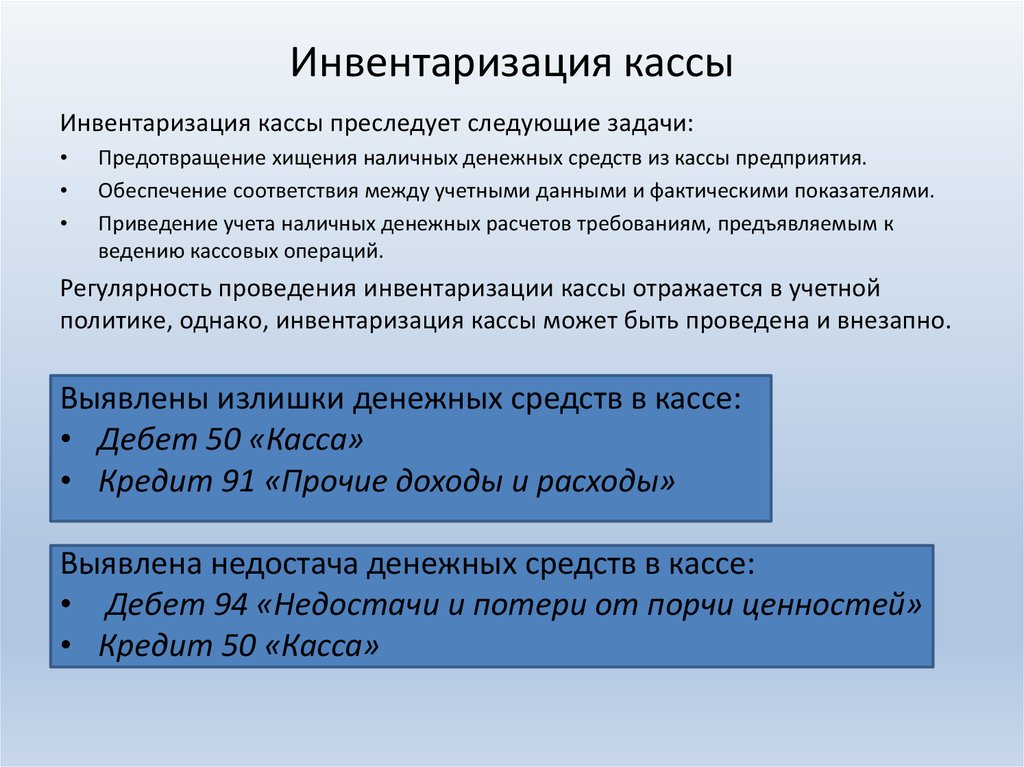

- по наличным средствам – форма ИНВ-15;

- по расчетам с контрагентами – форма ИНВ-17.

В этих документах фигурируют наименования ценностей, места их хранения, даты принятия к учету, сведения о фактическом наличии имущества, полученные в ходе инвентаризации, и количественно-суммовые данные бухгалтерского учета по этим же позициям. Пример – инвентаризационная опись по ценностям на ответственном хранении ИНВ-5.

Скачать образец формы ИНВ-5

Обобщаются результаты инвентаризации по всем объектам в ведомости ИНВ-26.

Статья по теме: Формы документов для оформления инвентаризации Инвентаризация имущества и обязательств компании – обязательная процедура, результаты которой подтверждают сведения о состоянии предприятия, объединенные в блоке годовой финансовой отчетности. Проводится инвентаризация отдельно по каждому виду активов и обязательств. Процесс проверки имеет под собой законодательную базу нормативных актов и опирается на блок внутрифирменной, разработанной субъектом, документации. Важная роль при этом отводится документальному оформлению проверки и ее итогов.

По итогам проверки возможно возникновение следующих ситуаций:

- совпадение фактических остатков с учетными данными;

- недостача – остатки по данным бухгалтерского учета превышают фактические;

- излишек – фактические остатки превышают бухгалтерские;

- пересортица – ценности единого наименования, но разного сорта одновременно находятся и в излишках, и в недостачах.

Завершается инвентаризация подписанием документов членами комиссии и материально ответственными лицами.

Итак, инвентаризация имущества и обязательств представляет собой сверку фактических остатков имущества с данными бухгалтерского учета. Основная цель мероприятия – контроль за сохранностью ценностей организации и проверка полноты учетных данных. Проведению проверки предшествует издание приказа. Сама инвентаризация осуществляется посредством снятия фактических остатков (пересчет, измерение, взвешивание) и сопоставления этой информации с учетными данными. Итоги проверки соответствующим образом документируются. Вся процедура проходит в соответствии с нормами действующего законодательства.

Итоги проверки соответствующим образом документируются. Вся процедура проходит в соответствии с нормами действующего законодательства.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета и налогообложения. Закончила Оренбургский государственный университет по специальности «Бухгалтерский учет, анализ и аудит». Опыт работы бухгалтером с 2007 года.

Методы инвентаризации | Современный предприниматель

Методы проведения инвентаризации зависят от целей ее проведения. Рассмотрим, какие методы инвентаризации существуют.

Виды инвентаризации

Инвентаризация – это проверка фактического наличия и состояния имущества. По видам инвентаризация делится на обязательную и добровольную. В первом случае инвентаризация проводится в случаях, предусмотренных законодательством, во втором – в остальных случаях, определенных организацией. Порядок проведения инвентаризации нужно закрепить в учетной политике организации – установить количество инвентаризаций в отчетном году, сроки проведения, список имущества, которое будет проверяться в каждом случае и т. д. Добровольную инвентаризацию компания может проводить любое количество раз – столько, сколько посчитает необходимым. Общий порядок (методика) проведения инвентаризаций установлен приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010).

д. Добровольную инвентаризацию компания может проводить любое количество раз – столько, сколько посчитает необходимым. Общий порядок (методика) проведения инвентаризаций установлен приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010).

Различаться могут не только виды проверки, но и методы инвентаризации, которые зависят от целей ее проведения. По методу проведения различают полную (сплошную) и выборочную инвентаризацию. Проведение сплошной инвентаризации подразумевает полную проверку всего имущества компании по всем местам хранения. При выборочной же инвентаризации проверка может проводиться, например, по одному месту хранения.

Общий порядок проведения инвентаризации активов и обязательств разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Полная инвентаризация

Статья по теме: Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств – это основной способ контроля за сохранностью ценностей предприятия. Мероприятие проводится по строго определенным правилам и соответствующим образом оформляется документально. Это довольно сложная процедура, требующая соблюдения норм законодательства.

Подробнее

Мероприятие проводится по строго определенным правилам и соответствующим образом оформляется документально. Это довольно сложная процедура, требующая соблюдения норм законодательства.

ПодробнееНа выбор метода, с помощью которого будет проводиться инвентаризация, влияет причина ее проведения. Так, в определенных случаях необходимо проводить полную (сплошную) инвентаризацию. Например, перед составлением годовой бухгалтерской отчетности, при реорганизации или ликвидации организации проводится именно полная инвентаризация.

Сплошная инвентаризация может проводиться и при смене материально-ответственного лица. В таком случае инвентаризация проводится по всему имуществу, находящемуся под ответственностью данного сотрудника. В этом случае важно учитывать ряд моментов, в том числе, проводить инвентаризацию в день непосредственной приемки-передачи дел в присутствии самого материально-ответственного сотрудника, результаты фиксировать в актах (описях), составленных в трех экземплярах, из которых один предназначен для передающего материально-ответственного лица.

Выборочная инвентаризация

Проведение полной инвентаризации является объемным и трудоемким, поэтому в некоторых случаях целесообразно проводить частичную проверку. Например, инвентаризация может быть выборочной по следующим признакам: по месту хранения (то есть проверяются ценности, которые хранятся на определенном складе), по месту переработки материальных ценностей, по материально ответственному лицу (в случае возникновения подозрений или обнаружения факта хищения), по определенному производителю или поставщику (в случае, например, обнаружения факта неверной приемки товара или обнаружения нарушения целостности упаковки). Проведение выборочной проверки в период между плановыми инвентаризациями особенно актуально для больших предприятий с несколькими местами хранения имущества, большим количеством наименований товара (п. 2.16 Методики проведения инвентаризаций).

Выборочная инвентаризация позволяет с наименьшими трудозатратами удостовериться в правильном хранении и необходимом контроле сохранности товара, в соблюдении работниками порядка ведения складского учета. Целесообразно проводить выборочную инвентаризацию по товарам, которые пользуются небольшим спросом (соответственно, по ним продолжительное время не было движения), по дорогостоящим товарам, или по товарам, сложным для учета. В данном случае имеет значение профиль деятельности компании.

Целесообразно проводить выборочную инвентаризацию по товарам, которые пользуются небольшим спросом (соответственно, по ним продолжительное время не было движения), по дорогостоящим товарам, или по товарам, сложным для учета. В данном случае имеет значение профиль деятельности компании.

В определенных ситуациях необходима обязательная выборочная инвентаризация. Сюда относятся случаи хищения имущества компании (если имеются достоверно известные факты хищений или подозрения в возникновении данной ситуации), чрезвычайные происшествия, стихийные бедствия и т.п. В зависимости от масштабов происшествий, руководством может быть принято решение и о проведении полной инвентаризации. Методы инвентаризации определяются руководителем исходя из конкретных обстоятельств.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Что такое инвентарь | BDC.ca

Какие существуют четыре основных типа запасов?

Существует четыре основных типа запасов, которые можно разделить на две большие категории. В первую категорию входят предметы, находящиеся на различных стадиях производства:

1) Сырье — Элементы, которые станут частью конечного продукта. Это могут быть товары, требующие дальнейшей обработки (например, сталь, химикаты), и товары, готовые к использованию (например, пряжки, транспортировочный материал).

2) Незавершенное производство (НЗП) — Частично завершенные изделия, находящиеся в производстве.

3) Готовая продукция — Товары, которые завершили производственный процесс, но еще не проданы.

Ко второй категории запасов относятся товары, используемые в производственном процессе:

4) Расходные материалы для технического обслуживания, ремонта и эксплуатации (ТОиР) — Товары, которые используются для поддержки любого операционного процесса, например, смазочные материалы, канцелярские принадлежности и защитная экипировка.

В каждом из четырех типов находится определенное количество запасов, на которые нет спроса, также известный как «мертвые запасы». Это товары, которые не могут быть проданы или не нужны для производства, но все же существуют на балансе и в производственных цехах (или на полках).

Как управлять запасами

Оптимальное управление запасами позволяет свести запасы и, следовательно, затраты на их хранение к минимуму, достигая желаемого уровня обслуживания и удовлетворяя производственные потребности.

«Лучший инвентарь — это инвентарь, которого у вас нет», — говорит Трюдо. «Если вам действительно нужно что-то нести, чем меньше у вас есть, тем лучше. Нет никакого риска или затрат, связанных с отсутствием инвентаря, особенно если вы можете получить товары от поставщиков достаточно быстро, чтобы не упустить возможности со своими клиентами».

Вот пять шагов, которые помогут вам успешно управлять запасами:

1. Создайте процесс подотчетности

Назначьте кого-нибудь для управления запасами. Они должны нести ответственность за:

- поддержание запасов на оптимальном уровне для достижения ваших уровней обслуживания и производственных целей

- введение надлежащего контроля запасов для обеспечения надлежащего учета запасов и их защиты от потерь

- проведение регулярных совещаний с вашими отделами продаж, маркетинга, производства и финансов для проверки уровня запасов, повторных заказов, прогнозов продаж и оперативных потребностей

- установка, мониторинг и отчетность по ключевым показателям эффективности для обеспечения постоянного улучшения управления запасами

2.

Определите свои бизнес-цели и уровни обслуживания

Определите свои бизнес-цели и уровни обслуживанияУбедитесь, что у вас есть четко определенная бизнес-модель и вы понимаете свои цели, клиентов и ценностное предложение. Это позволит вам определить уровни обслуживания для различных сегментов клиентов. Вам нужно, чтобы продукт был доступен прямо сейчас, или он может подождать?

«Все начинается с понимания того, чего вы пытаетесь достичь со своими клиентами», — говорит Трюдо. «Тогда вы можете настроить соответствующий процесс, чтобы обслуживать их хорошо и эффективно».

Регулярно пересматривайте свои цели и уровни обслуживания с вашей командой, чтобы убедиться, что они соответствуют меняющимся обстоятельствам.

Небольшое улучшение вашего уровня обслуживания может привести к значительному увеличению затрат

3. Классифицируйте свой инвентарь

Затем классифицируйте все предметы в вашем инвентаре на основе коэффициента их оборачиваемости и ценности для вашей компании. «Важно понимать, как продаются или используются запасы, чтобы правильно ими управлять», — говорит Трюдо.

Распространенным подходом к классификации вашего инвентаря является метод ABC:

- Категория A: Товары с высокой оборачиваемостью, хорошей маржой или высокой производственной важностью, которые вы не можете позволить себе не иметь на складе.

- Категория B: товары с умеренным или низким оборотом или стоимостью, которые вам все еще необходимо держать на складе.

- Категория C: Предметы малого объема, которые вы можете носить с собой в минимальных количествах или предлагать только по запросу.

Важно регулярно обновлять свои категории. Возможно, вам придется переместить товар в другую категорию по мере развития тенденций покупок и других условий. «То, что вы продаете 1000 единиц каждый день, не означает, что вы всегда будете поддерживать этот темп», — говорит Шокетт.

Пример ABC-анализа использования запасов

4. Выберите систему управления запасами

Теперь вы готовы внедрить систему управления запасами. Вам нужно будет установить максимальное и минимальное количество для каждого элемента инвентаря и создать план повторного заказа.

«Ваши минимальные запасы должны быть разными для каждого товара в зависимости от того, сколько вы продаете или сколько ваша команда использует в производстве», — говорит Трюдо. «Зная категорию каждой SKU, вы сможете лучше спланировать свою новую систему».

Соответствующие уровни для каждого предмета также должны учитывать:

- стоимость хранения предмета (например, место для хранения, коммунальные услуги, страхование, усадка, финансирование, риск устаревания)

- стоимость заказа (например, доставка, тарифы, закупки)

- Стоимость «отсутствия запасов» (потенциальные затраты в связи с упущенными продажами или задержкой производства из-за отсутствия чего-либо на складе)

- время повторного заказа через ваших поставщиков

Прогнозы продаж являются еще одним важным фактором, позволяющим узнать, сколько заказывать различные товары. «Возможность прогнозировать спрос с определенной степенью точности является ключом к хорошему управлению запасами», — говорит Трюдо. «Если вы этого не сделаете, вы рискуете иметь много мертвых запасов и хранить много денег в инвентаре. Очень важно, чтобы прогнозы делались как можно точнее и часто пересматривались».

«Если вы этого не сделаете, вы рискуете иметь много мертвых запасов и хранить много денег в инвентаре. Очень важно, чтобы прогнозы делались как можно точнее и часто пересматривались».

Так как очень многое нужно отслеживать, рекомендуется инвестировать в цифровые технологии, которые помогут вам управлять своими запасами. Системы планирования ресурсов предприятия обычно имеют модуль управления запасами. Вы также можете купить отдельное программное обеспечение для управления запасами.

Но как бы ни были полезны такие системы, вы не должны просто выполнять рекомендации систем по покупке или производству без какого-либо анализа. «Важно делать свои собственные прогнозы и правильно обсуждать свой бизнес», — говорит Шокетт. «Слишком часто мы видим, как люди слепо следуют рекомендациям системы. Его следует рассматривать как инструмент, поддерживающий ваше решение, а не как искусственную машину принятия решений, в которой вы становитесь исполнителем заказов».

Трюдо соглашается. Еще одна распространенная ошибка, по его словам, заключается в том, чтобы делать оптовые заказы только для того, чтобы получить сопутствующие скидки, не взвешивая дополнительных транспортных расходов. «Если вы получаете скидку 10 %, но вам приходится хранить дополнительные запасы в течение года, вы теряете деньги».

Еще одна распространенная ошибка, по его словам, заключается в том, чтобы делать оптовые заказы только для того, чтобы получить сопутствующие скидки, не взвешивая дополнительных транспортных расходов. «Если вы получаете скидку 10 %, но вам приходится хранить дополнительные запасы в течение года, вы теряете деньги».

5. Разработайте надежный контроль запасов

Важно разработать надежные средства контроля за тем, что находится в вашем запасе. Это означает системы, которые надежно и точно знают, что есть на складе, и защищают его от потери.

6. Оптимизируйте свои усилия

Оптимизация управления запасами — это не разовое мероприятие. Это непрерывный процесс. Choquette рекомендует проводить как минимум ежемесячные встречи, а в идеале — еженедельные, чтобы команда могла анализировать статус товаров в пути, возможные задержки отгрузки и изменения в прогнозах продаж.

«Люди в разных отделах часто работают обособленно, но для этого всем им необходимо вносить свой вклад и нести ответственность», — говорит он.

Обсуждение управления запасами может даже вдохновить на инициативы по улучшению процессов в других сферах вашего бизнеса. Например, улучшение отношений с поставщиками или планирование производства может позволить вам сохранить меньше сырья или незавершенного производства. «Чем жестче ваши процессы, тем меньше материала вам нужно будет хранить», — говорит Трюдо.

Важно использовать ключевые показатели эффективности (KPI) для оценки управления запасами и любых улучшений. Обычно используемые KPI для управления запасами включают:

- коэффициент уровня обслуживания: процент заказов клиентов, выполненных вовремя

- Коэффициент оборачиваемости запасов: Стоимость проданных товаров как часть средней стоимости запасов за данный период

- точность подсчета запасов: фактический запас запасов как часть учтенных количеств запасов

Товарно-материальные запасы являются активом или обязательством?

С точки зрения бухгалтерского учета запасы считаются активом. В балансе он отражается как оборотный актив, поскольку предприятия обычно используют, продают или пополняют его менее чем за 12 месяцев.

В балансе он отражается как оборотный актив, поскольку предприятия обычно используют, продают или пополняют его менее чем за 12 месяцев.

Пример товарно-материальных запасов в балансовом отчете

Имейте в виду, что стоимость товарно-материальных запасов в балансовых отчетах может быть завышена, поскольку она часто включает позиции, которые с тех пор были снижены или списаны.

Что такое управление запасами?

Управление запасами включает в себя использование систем для точного определения того, что есть на складе, и защиты от повреждений, кражи или других потерь.

«У большинства предприятий есть расхождения между тем, что есть в системе, и тем, что есть на полке, — говорит Трюдо. «Вы должны иметь возможность принимать решения, основанные на фактах, поэтому наличие точных инвентарных номеров имеет решающее значение».

Управление запасами включает в себя следующие шаги:

1. Организуйте свои запасы

Маркируйте или маркируйте товарно-материальные запасы четкими и последовательными описаниями, нумерацией и единицами измерения.

2. Создайте систему инвентаризации

У вас должна быть система для ведения текущей инвентаризации и ее регулярного обновления. Он должен включать разбивку по категориям инвентаря и указывать, когда товары были куплены, где они находятся в вашем учреждении и как их изменить.

Важно убедиться, что инвентарные операции вводятся в систему надежным, точным и своевременным образом.

Вам нужно знать, где находятся все предметы и в каком количестве; это значительно сократит время, затрачиваемое на поиск вещей.

3. Проводите регулярную инвентаризацию

Регулярно проводите физическую инвентаризацию, чтобы убедиться, что ваши фактические количества соответствуют тем, что записаны в вашей системе.

Ежемесячная инвентаризация подходит для большинства предприятий, но некоторым компаниям может потребоваться проводить ее чаще, особенно для товаров с большими объемами. «Некоторые предприятия могут подсчитывать товары категории А каждый день, а товары категории В и С — каждую неделю», — говорит Чокетт.

4. Обеспечьте физическую защиту вашего инвентаря

Поскольку инвентарь может быть одним из самых ценных активов вашей компании, важно обеспечить его сохранность. Это включает внедрение средств контроля для защиты от:

- кражи

- не на своем месте

- повреждение при погрузке-разгрузке или транспортировке

- повреждений от огня, воды, заражения, жары, холода и влажности.

Вам также может потребоваться устранить возможные опасности для ваших сотрудников из-за определенных типов инвентаря, таких как химикаты, а также тяжелые или острые предметы.

Что происходит с избыточными запасами?

Чрезмерный или мертвый запас может потребовать много капитала, а также места для хранения. «Мертвые запасы истощают денежный поток из-за текущих расходов, искажают стоимость бизнеса и упускают возможности, потому что капитал связан и не может быть использован для другой деятельности, приносящей доход», — говорит Шокетт.

Что делать с мертвым инвентарем? Вот три шага, которые необходимо выполнить:

1. Немедленно идентифицируйте его

Если вы регулярно просматриваете свой инвентарь, вы наверняка заметите предметы, которые не двигаются. Решите, как долго различные товары могут лежать на полке, прежде чем вы сочтете их мертвыми.

2. Разработайте стратегию ликвидации

Придумайте способы получить деньги или выгоду от мертвых запасов. Вы можете продать его клиентам или сотрудникам со скидкой, предоставить торговым представителям дополнительные стимулы для продажи или отдать его на благотворительность или сотрудникам в качестве привилегии.

3. Устранение причин

Выясните, почему у вас мертвый запас. «Ищите коренные причины», — говорит Трюдо. «Возможно, какой-то процесс не соблюдался, или его не хватало, или кто-то не был обучен. Возможно, рынок эволюционировал. Чем лучше вы будете делать свои прогнозы, тем раньше вы узнаете, есть ли у вас какие-то излишки, и тем лучше у вас будет возможность их ликвидировать и больше не покупать».

Какое отношение запасы имеют к управлению цепочкой поставок?

Управление запасами и цепочками поставок взаимосвязано. Если ваша цепочка поставок гибкая и надежная, вы, скорее всего, будете хранить меньше запасов без ущерба для уровня обслуживания. «Если ваши процессы отлажены, вы можете свести к минимуму количество необходимых запасов», — говорит Шокетт.

Трюдо соглашается: «Управление вашей цепочкой поставок — это первый элемент, над которым я бы поработал, чтобы убедиться, что у вас нет избыточных запасов, прежде чем даже говорить об управлении запасами или контроле».

Он также рекомендует иметь более одного поставщика, особенно для критических SKU.

Как настроить складские запасы?

Ваш склад должен быть организован таким образом, чтобы свести к минимуму потребность в перемещении людей, оборудования и материалов. Это снижает потери времени и усилий.

Эксперт по эффективности может помочь вам реорганизовать ваше предприятие, чтобы оптимизировать планировку. Упражнение обычно включает в себя картографирование вашего объекта, а также оптимизацию потока людей, продуктов и информации.

Упражнение обычно включает в себя картографирование вашего объекта, а также оптимизацию потока людей, продуктов и информации.

Например, при оптимизации товарно-материальных запасов рекомендуется обеспечить легкий доступ к наиболее объемным товарам. «Вам нужно понимать, что вы продаете, чтобы организовать склад», — говорит Трюдо. «Если вы продаете много одной вещи, она должна быть впереди, а не где-то сзади или на высокой полке».

Как рассчитать средний запас?

Средний запас рассчитывается за отчетный период по следующей формуле:

Средний запас =

(Запас на начало периода + Запас на конец периода)

2 90 008

Следующий шаг

Узнайте, как установить ключевые показатели эффективности и убедиться, что у вас всегда есть нужный объем запасов, загрузив бесплатное руководство «Управление запасами».

Связанные определения

Узнайте больше в нашем глоссарии

Что такое запасы? | Определение, характеристики, типы

Определение Запасы обычно называют товарами. Запасы состоят из всего сырья, незавершенного производства и готовой продукции, которую компания будет продавать или ей потребуется для производства своей продукции.

Запасы состоят из всего сырья, незавершенного производства и готовой продукции, которую компания будет продавать или ей потребуется для производства своей продукции.

Товарно-материальные запасы являются очень важным деловым активом. Деловые активы подразделяются на оборотные активы и внеоборотные активы. Текущий актив — это актив, который может быть быстро конвертирован в денежные средства или их эквивалент, на конвертацию не должно уйти больше года. Внеоборотные активы – это активы, для превращения которых в денежные средства требуется более года.

Характеристики запасов

Принимая во внимание возможности для бизнеса и рыночные условия, запасы будут проданы менее чем через год. Запасы затем квалифицируются как текущие активы и будут представлены как таковые в балансе.

Типы запасов

Торговцы и производители хранят запасы. Розничные торговцы относятся к своим товарам как к товарам, они покупают готовую продукцию у производителей или оптовиков и продают эту продукцию своим клиентам. Учет запасов в розничной торговле прост, потому что они должны учитывать только один вид товара.

Учет запасов в розничной торговле прост, потому что они должны учитывать только один вид товара.

Производители учитывают каждый этап производственного процесса, что немного усложняет учет.

В производственном процессе используются три вида запасов:

Сырье

Сырье — это основные компоненты, необходимые для создания готовой продукции. Например, в компании, производящей чипсы, сырьем будет картофель и масло.

Незавершенное производство (НЗП)

Запасы незавершенного производства — это незавершенные продукты, которые все еще находятся в производственном цеху. Например, чипсы уже испекли со специями, но еще не расфасовали, то есть продукт частично готов и пока не может быть продан.

Готовая продукция

Готовая продукция – это продукция, завершенная на 100 % и готовая к продаже. В примере с чипсами чипсы будут упакованы в пакеты и готовы к продаже розничным или оптовым торговцам.

Каждая из категорий продуктов важна для управления вашим бизнесом. Управление запасами является важной концепцией в управлении бизнесом, компания должна убедиться, что у них есть нужные товары в нужное время.

Управление запасами является важной концепцией в управлении бизнесом, компания должна убедиться, что у них есть нужные товары в нужное время.

Учет запасов в бухгалтерском учете

Компании по-разному учитывают стоимость запасов. Розничные продавцы записывают общую сумму, которую они заплатили за свои товары. В стоимость товаров будут включены все расходы, связанные с приобретением товара, например, налог и стоимость доставки. Производители включают полную стоимость завершения продукта до момента, когда он готов к продаже.

Компании отслеживают свои товары с помощью периодической или постоянной системы инвентаризации. Использование периодической системы считается простым, компании в основном подсчитывают все акции в разное время в течение года, чтобы понять, какие акции были проданы, а какие остались. С другой стороны, постоянная система инвентаризации представляет собой очень сложную систему, которая отслеживает товары в режиме реального времени с использованием сканеров штрих-кода и сложной компьютерной системы. Эта система будет считаться более точной, но и дорогой.

Эта система будет считаться более точной, но и дорогой.

Представление финансовой отчетности

Упомянутые выше запасы оцениваются как текущие активы и, таким образом, отражаются в балансе как таковые. Розничные продавцы обычно перечисляют только один тип товаров, но производители, как правило, перечисляют три разные категории запасов (сырье, незавершенное производство, готовая продукция).

Предприятия могут назначать себестоимость запасов, используя метод ФИФО (первый пришел, первый ушел), ЛИФО (последний пришел, первый ушел) или метод средневзвешенной стоимости. FIFO предполагает, что компания будет использовать товары, которые они принесли первыми. Оставшиеся запасы на конец месяца будут учитываться по последней цене.

Метод ЛИФО предполагает, что бизнес будет использовать в первую очередь самые последние запасы, а оставшиеся запасы будут основываться на стоимости самых старых товаров. Средневзвешенный метод рассматривает как запасы, так и период.

Управление запасами

Управление запасами имеет первостепенное значение и обычно является одним из основных активов на балансе компании. Управление запасами отделит успешные предприятия от неуспешных. Менеджеры могут использовать оборачиваемость запасов и другие коэффициенты, чтобы измерить точную стоимость каждой единицы акций для компании. У розничных продавцов должна быть низкая оборачиваемость запасов и высокая маржа, однако они должны быть обеспокоены низкой оборачиваемостью запасов и низкой маржой.

Управление запасами отделит успешные предприятия от неуспешных. Менеджеры могут использовать оборачиваемость запасов и другие коэффициенты, чтобы измерить точную стоимость каждой единицы акций для компании. У розничных продавцов должна быть низкая оборачиваемость запасов и высокая маржа, однако они должны быть обеспокоены низкой оборачиваемостью запасов и низкой маржой.

Хранение больших объемов запасов обходится дорого из-за затрат на хранение, возможной порчи продукта и угрозы устаревания. Сохранение небольшого запаса также может быть недостатком, если у компании недостаточно запасов, и они могут потерять потенциальные продажи. Управление прогнозами запасов и стратегиями запасов поможет менеджерам устранить ненужные затраты.

Заключение

Запасы состоят из сырья, незавершенного производства и готовой продукции, которая будет продаваться клиентам

Товарно-материальные запасы классифицируются как оборотный актив

Розничные продавцы учитывают один продукт под названием товары, тогда как компании-производители будут учитывать несколько категорий запасов

Различные типы инвентаря:

Сырье

Незавершенное производство

Конечный продукт

Инвентаризация бизнес-записи иначе:

Компании могут назначать стоимость запасов, используя:

ФИФО

ЛИФО или

Управление запасами имеет решающее значение и может привести к успеху или неудаче компании.

Часто задаваемые вопросы

1. Что такое инвентаризация?

Товарно-материальные запасы — это оборотный актив, который представляет собой товары и материалы, приобретенные компанией с целью перепродажи. Он включает в себя сырье, используемое в производственном процессе, незавершенное производство и готовую продукцию, готовую к продаже.

2. Какие бывают виды инвентаря?

Три типа запасов: сырье, незавершенное производство и готовая продукция.

3. Что такое оборачиваемость запасов?

Оборачиваемость запасов — это мера того, как часто компания продает свои запасы. Он рассчитывается путем деления себестоимости продаж на средний запас.

4. Какова цель инвентаризации?

Целью инвентаризации является обеспечение буфера между временем, когда компания заказывает новые товары, и временем, когда они могут их продать. Инвентаризация позволяет компаниям иметь непрерывный поток продуктов, избегая при этом необходимости слишком часто размещать новые заказы.