Инструменты коммерческого кредита — Энциклопедия по экономике

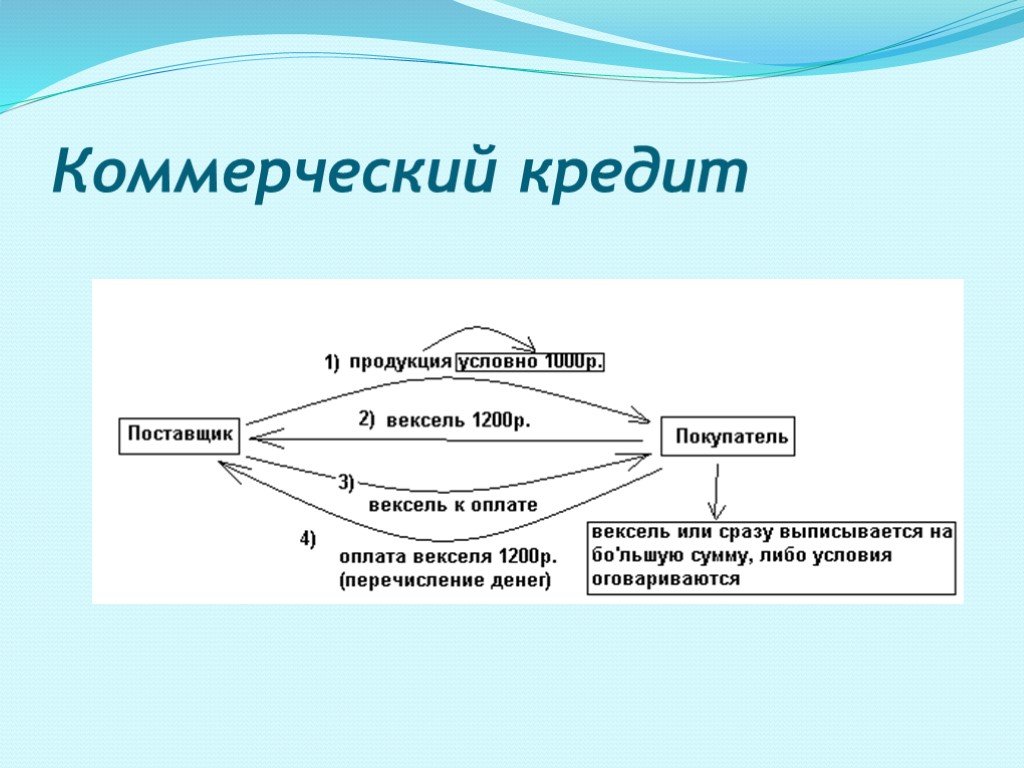

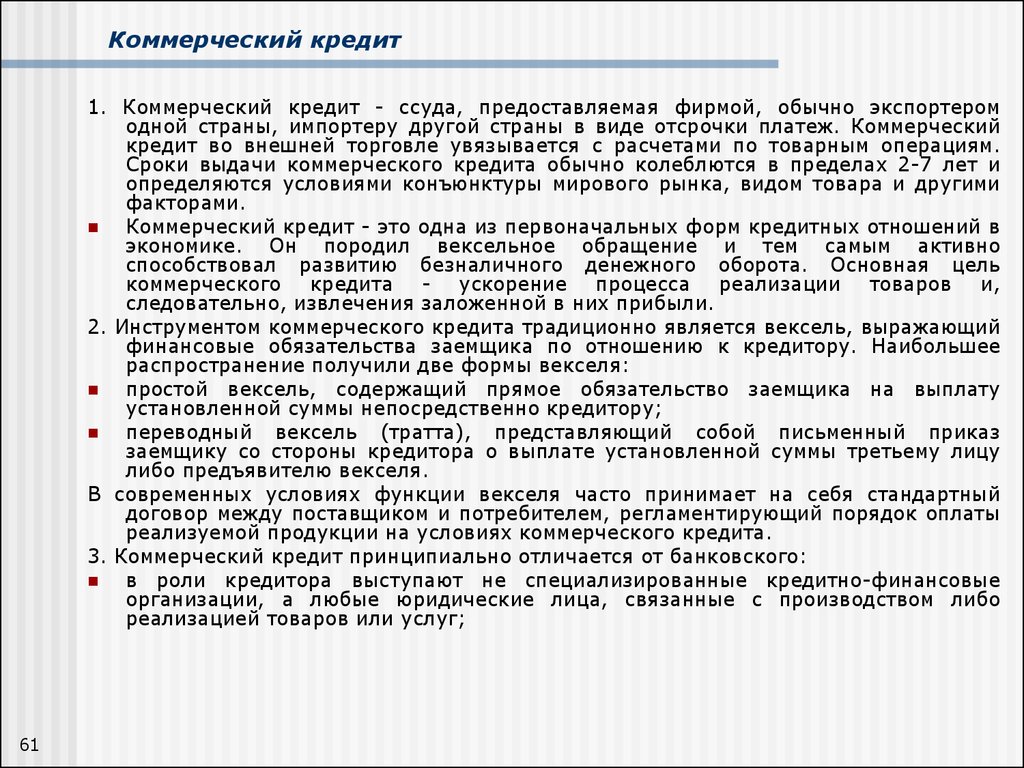

ИНСТРУМЕНТЫ КОММЕРЧЕСКОГО КРЕДИТА [c.825]Вексель традиционно является инструментом коммерческого кредита. Причем в [c.10]

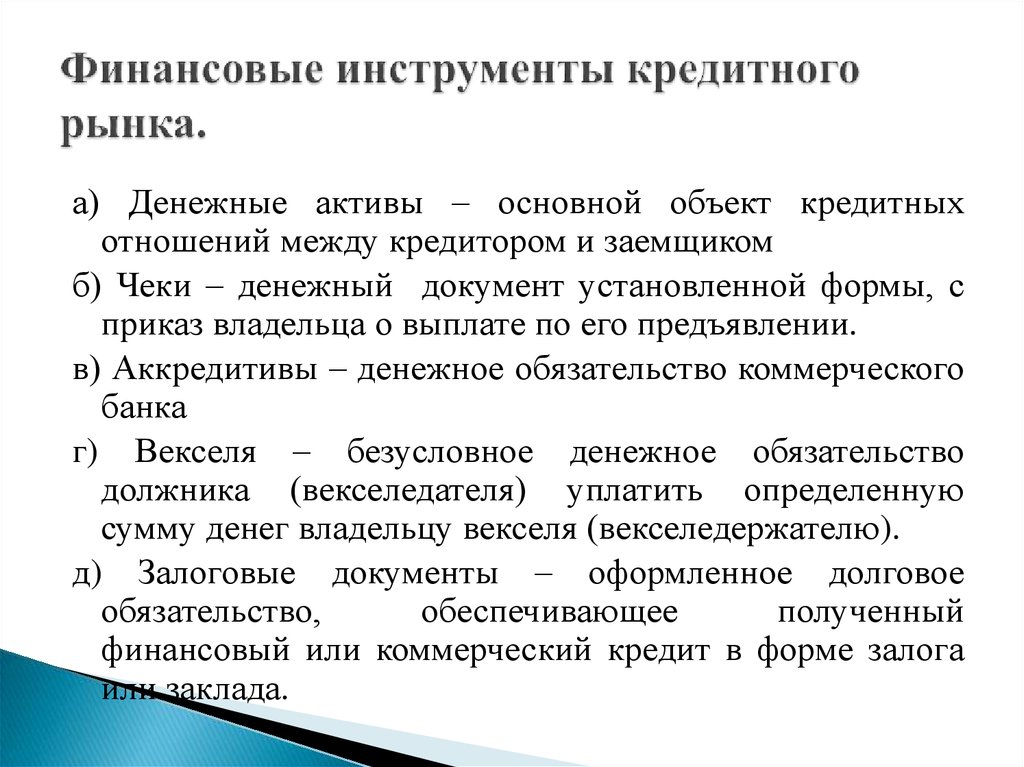

Чек как объект имущественного оборота, выступающий юридическим заменителем реальных товаров и денежных средств занимает промежуточное положение между переводными векселями и аккредитивами. По своей экономической сути чек — это тот же переводной вексель, но выписанный на специальном бланке и адресованный специальному плательщику — обслуживающему банку. В чековом обращении задействованы, как и в переводном векселе, три лица чекодатель, чекодержатель и плательщик, то же содержание для чекодателя — приказ, для чекодержателя — предложение уплатить. Переводной вексель может быть выставлен на кого угодно, чек же — только на банк-эмитент чековых бланков (так как вексель предназначен для использования преимущественно в качестве инструмента коммерческого кредита, а чек — исключительно для обслуживания платежного оборота).

Поэтому указание о процентах на чеке считается ненаписанным. [c.70]

Поэтому указание о процентах на чеке считается ненаписанным. [c.70] Контрагент заемщика желает реализовать свою, может быть не очень ходовую, продукцию, но не может это сделать без достаточных гарантий оплаты.

Значение векселя как инструмента российского финансового рынка очень велико безусловность векселя, строгость взысканий по нему, возможность использования. как инструмента коммерческого кредита и источника дохода обуславливают его широкое распространение на фондовом рынке. Векселя эмитируются, прежде всего, для привлечения инвестиций (с целью получения дохода), кредитования и погашения задолженности, предоставления в качестве залога, дисконтирования, приобретения товаров и услуг с отсрочкой платежа и зачета выплат в бюджета. Обращение векселей подчиняется Основам гражданского законодательства (ст.

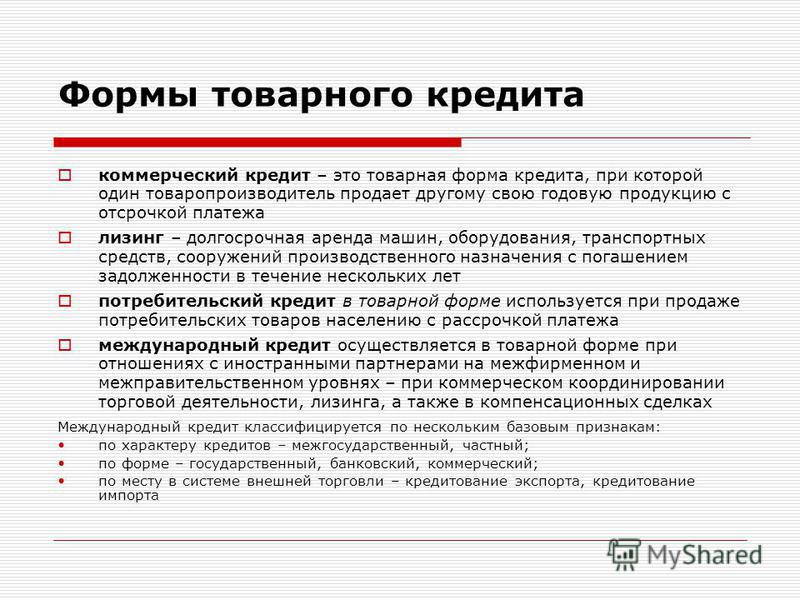

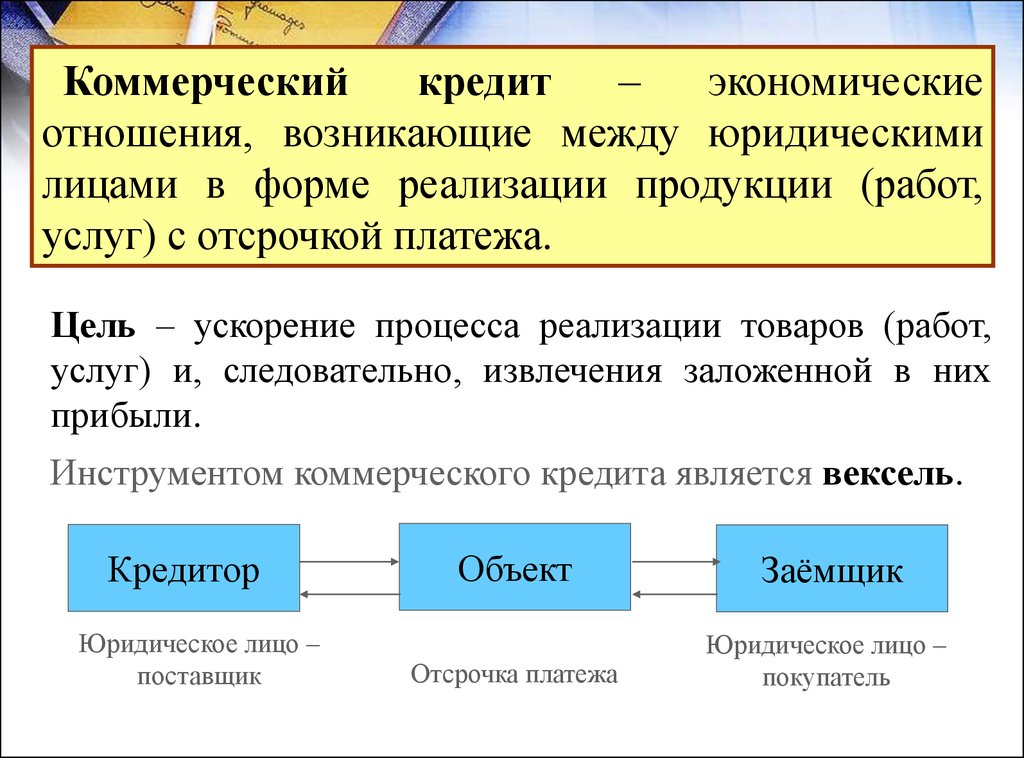

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. [c.226] Огромная сумма взаимных неплатежей между предприятиями в значительной мере связана с неразвитостью в России коммерческого кредита.

Иными словами, взаимные неплатежи представляют собой фактически принудительный коммерческий кредит, так как почти отсутствует инструмент коммерческого кредита — товарный вексель. [c.280]

Иными словами, взаимные неплатежи представляют собой фактически принудительный коммерческий кредит, так как почти отсутствует инструмент коммерческого кредита — товарный вексель. [c.280]Инструментом коммерческого кредита чаще всего является вексель. [c.79]

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на [c.308]

Тем не менее значение векселей как инструмента финансового рынка трудно переоценить. Безусловность векселя как долгового обязательства, строгость взысканий по нему, возможность использования его как средства коммерческого кредита и источника дохода обусловили его широкое применение в России. Банковский вексель может быть использован векселедержателем как средство платежа при расчетах с другими предприятиями, а также продан на вторичном рынке ценных бумаг другому инвестору, [c. 347]

347]

От коммерческого кредита и начислений — двух основных источников спонтанного краткосрочного финансирования, мы переходим к методам внешнего краткосрочного финансирования на частных или общественных рынках. На общественном рынке различные финансовые инструменты продает инвесторам либо эмитент, либо дилер. Краткосрочные ссуды предоставляются частным лицам. Основными источниками такого финансирования являются коммерческие банки и финансовые институты. В обоих случаях финансирование должно иметь под собой базу. [c.314]

В обычных условиях сумма выручки определяется полученной или ожидаемой к получению суммой денежных средств или их эквивалентов. Но в случае отсрочки платежа, предоставления беспроцентного коммерческого кредита или получения векселя с процентной ставкой ниже среднерыночной, номинальная сумма выручки, отражаемая в учете и отчетности, будет меньше ожидаемой дисконтированной суммы поступлений. Оценка выручки по таким сделкам, фактически имеющим характеристику финансовых операций, определяется дисконтированием предполагаемых денежных поступлений на основе условной процентной ставки. В качестве такой условной процентной ставки принимается ставка, преобладающая при обращении аналогичных финансовых инструментов примерно одинаковых по кредитоспособности организаций, или ставка, дисконтирующая номинальную стоимость финансового инструмента до уровня текущих цен на товары (услуги), реализуемые за наличные. Разность между дисконтированной справедливой стоимостью и номинальной суммой сделки признается в учете как выручка от получения процентного дохода. [c.184]

В качестве такой условной процентной ставки принимается ставка, преобладающая при обращении аналогичных финансовых инструментов примерно одинаковых по кредитоспособности организаций, или ставка, дисконтирующая номинальную стоимость финансового инструмента до уровня текущих цен на товары (услуги), реализуемые за наличные. Разность между дисконтированной справедливой стоимостью и номинальной суммой сделки признается в учете как выручка от получения процентного дохода. [c.184]

Надбавки-скидки определяются политикой, проводимой Центральным банком РФ и коммерческими банками на рынке кредитных ресурсов и рынке кредита. Что же касается процентной политики как инструмента управления кредитом в народном хозяйстве, то она стала основной политикой дорогих и [c.394]

Использование векселя как инвестиционного инструмента довольно традиционно, в последнее же время вексель все чаще стали применять не для размещения средств на финансовом рынке, а, наоборот, для привлечения их. Причем речь идет не об отсрочке погашения коммерческого кредита, т.

ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ — движение векселя в сфере денежного обращения. Возникло на основе коммерческого кредита, значительно ускорив его развитие. Вместе с тем вексельное обращение не разрешило противоречий коммерческого кредита, обусловленных узостью границ его применения. Вексель может обращаться лишь в ограниченном кругу хозяйствующих субъектов, осведомленных о их взаимной платежеспособности.

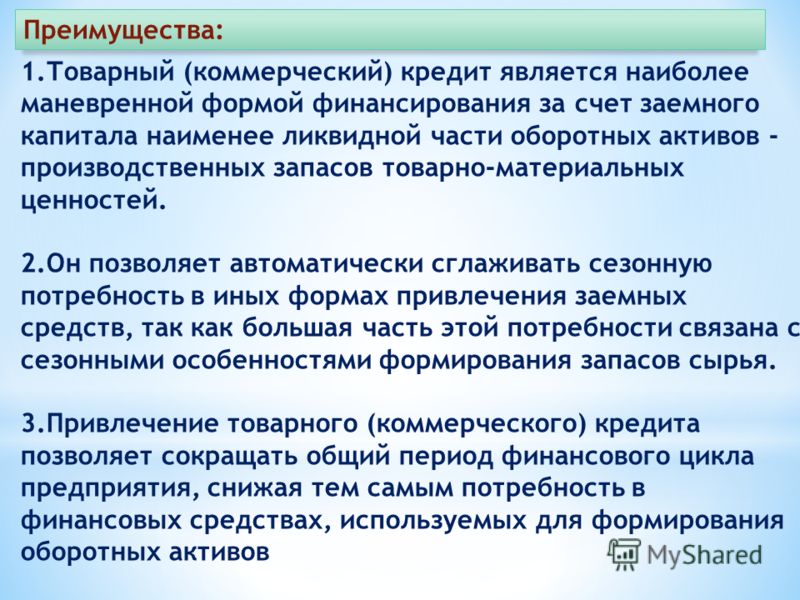

Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств. [c.327]

Регулируя уровень ставки рефинансирования, ЦБ РФ влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредит. Способы использования его процентной политики как инструмента управления кредитом в народном хозяйстве известны. Их конкретное содержание определяется видом проводимой кредитной политики — политикой кредитной рестрикции или кредитной экспансии. В первом случае увеличение уровня учетной ставки ЦБ РФ приводит к повышению коммерческими банками процентных ставок за кредит и, таким образом, к сокращению кредитных вложений. Снижение ставки рефинансирования способствует уменьшению процентных ставок по ссудам и расширению кредитной экспансии.

Одним из новых инструментов, появившемся в российской предпринимательской практике, является вексель, а точнее, схемы с его применением. В частности, интересны схемы использования векселей как инструмента финансирования. В наше время о векселе вспомнили в основном в связи с так называемым кризисом неплатежей , одна из причин которого заключается в недостаточном использовании в хозяйственном обороте практики коммерческого кредита (например, в форме поставки продукции вперед, с отсрочкой оплаты) и, как следствие, в недостатке кредитных денег. Действительно, товар еще не продан, даже, может быть, не произведен, а партнеры уже требуют предоплату за сырье, комплектующие, услуги и т.п. Служа средством оформления коммерческого кредита, вексель избавляет предприятия от необходимости предоплаты. Этот кредитно-расчетный инструмент гасит долги по цепочке дебиторов и кредиторов, спасает оборотные средства и снижает потребность в банковском кредите. В силу отсутствия коммерческого кредита, в ос- [c.

В своей деятельности банки прибегают к справочным процентным ставкам. Наибольшее признание со стороны всех участников денежного рынка получили процентные ставки ЛИБОР — ставки размещения валютных ресурсов на стандартные сроки на межбанковском рынке Лондона. Данные ставки берутся за основу при определении процентной ставки по межбанковским или коммерческим кредитам, если имеются отличия между кредитным рейтингом заемщика и рейтингом первоклассных банков на лондонском рынке. В этом случае ставка будет определена следующим образом к ставке ЛИБОР прибавляется (или отнимается) кредитная маржа. Справочные ставки ЛИБОР используются и для проведения заключительных расчетов по производным финансовым инструментам. Подобные справочные ставки имеются и в других крупнейших финансовых центрах мира -Прим. авт. [c.26]

С начала построения рыночной экономики в нашей стране практически заново создается механизм перераспределения денежных средств через рынок ценных бумаг. Факторы, обосновывающие необходимость его организации при переходе от плановых к рыночным основам построения экономики сводятся к диверсификации форм собственности на основе масштабной приватизации (через массовый выпуск акций) и объединения таким образом капиталов для образования рыночных структур (бирж, брокерских компаний, коммерческих банков и других структур), а также к свободе финансирования бюджетного дефицита за счет выпуска и размещения долговых обязательств и прочих государственных ценных бумаг и замещению прямого банковского кредитования через выпуск облигаций, возрождению коммерческого кредита (базирующегося на векселе) и использованию обращающихся платежных инструментов для расчетов. В результате, функционирование фондового рынка должно создать вместо директивного рыночный механизм свободного (т. е. регулируемого в разумных пределах) притока капитала в различные отрасли экономики. [c.406]

В результате, функционирование фондового рынка должно создать вместо директивного рыночный механизм свободного (т. е. регулируемого в разумных пределах) притока капитала в различные отрасли экономики. [c.406]

За длительную историю своего существования вексель из простой долговой расписки, практически не меняя своей внешней формы и атрибутики, превратился в универсальный платежный, расчетный и кредитный инструмент, пригодный для оплаты товаров и услуг, предоставления краткосрочного коммерческого кредита, возврата полученной ранее ссуды. Коммерческие векселя стали базой для выписки банками своих собственных векселей — банкнот. Возникла форма финансового векселя, который не отражает товарные сделки, а оформляет долговые отношения между банками. Векселя стали объектом купли-продажи, а также инвестирования капитала на короткий срок с целью извлечения дохода, то есть превратились в ценные бумаги денежного рынка. Экономическое значение вексельного обращения состоит в усилении мобильности и гибкости товарооборота и денежного обращения, ускорении всех расчетов в хозяйстве, расширении возможностей кредитования путем коммерческого кредита. [c.191]

[c.191]

Вексель — это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю. В первую очередь, вексель — это инструмент кредита, его также можно использовать в качестве расчетного средства. С помощью данного документа могут оплачиваться поставки товаров, предоставление услуг (коммерческий кредит), оформляться денежные обязательства. Векселя, которые возникают вследствие предоставления коммерческого кредита, называются коммерческими. Векселя, оформляющие денежные обязательства, именуются финансовыми. [c.480]

Как универсальный финансовый инструмент с многовековой историей вексель широко применяется во всем мире. Им можно оформить разнообразные кредитные обязательства оплатить приобретенный товар или услуги, предоставленные на условиях коммерческого кредита, возвратить полученную ссуду или выдать кредит и др. Как ценную бумагу вексель можно купить и продать с его помощью как платежно-расчетного инструмента можно произвести куплю-продажу, что значительно расширяет границы его применения. [c.229]

[c.229]

Еще одной разновидностью кредитных инструментов является контракт на условную продажу. В этом случае продавец сохраняет право собственности на товары до тех пор, пока покупатель не оплатит их полностью. Такие контракты используются при продаже машинного оборудования, сложной медицинской техники. Главным преимуществом контракта, которое обеспечивает продавцу защиту его интересов, является сохранение права собственности на предмет кредита. График платежей по такому коммерческому кредиту предусматривает выплату процентов. [c.467]

Формально заемщиками выступали акционерные внешнеторговые организации — посредники между западными компаниями-кредиторами и российскими предприятиями. В настоящее время ни внешнеторговые объединения, ни предприятия погасить долг не в состоянии. Более того, в результате произошедших перемен обнаружить конечного получателя кредита сложно. В связи с этим в сентябре 1994 г. было принято постановление об урегулировании коммерческой задолженности бывшего СССР перед иностранными кредиторами. Инструмент переоформления долга — регистрируемые векселя, выдаваемые Министерством финансов СССР. Однако окончательно этот долг не урегулирован. [c.551]

Инструмент переоформления долга — регистрируемые векселя, выдаваемые Министерством финансов СССР. Однако окончательно этот долг не урегулирован. [c.551]

Операции по купле-продаже государственных ценных бумаг или выдача кредитов под их залог, проводимые центральным банком, являются важным инструментом регулирования ликвидности коммерческих банков в стране. В РФ такого рода операции получили распространение после августовского кризиса рынка межбанковских кредитов в 1995 г. Кредиты под залог высоколиквидных государственных ценных бумаг стали предоставляться Банком России с апреля 1996 г. [c.213]

Примерами таких операций являются денежные платежи для приобретения основных средств, нематериальных активов денежные поступления от продажи долгосрочных активов денежные потоки от приобретения и продажи долевых и долговых инструментов других компаний и долей участия в совместных компаниях (кроме тех, которые рассматриваются как эквиваленты денежных средств, и тех, которые предназначены для коммерческих и торговых целей) авансовые денежные платежи и кредиты, предоставленные другим сто- [c. 62]

62]

Последнее обстоятельство заслуживает особого внимания. Размещая займы среди различных групп инвесторов, государство воздействует на объем денежной массы в обращении. Мобилизация сбережений физических лиц снижает платежеспособный спрос. Операции по купле-продаже государственных ценных бумаг или выдача кредитов под залог высоколиквидных государственных ценных бумаг (ломбардный кредит) Центральным Банком РФ являются важными инструментами регулирования ликвидности коммерческих.банков. Эмитируя ценные бумаги, государство увеличивает спрос на заемные средства, способствуя удорожанию кредита, е. росту ссудного процента, что угнетающе действует на экономику и вызывает перелив средств из реального сектора экономики в финансовый. [c.16]

Те же. кто в качестве сферы деятельности выбрал коммерческий банк, страховую компанию, паевой и инвестиционный фонд, т. е. есть о р ганизацию — финансового посредника, должны не только разбираться в законах функционирования финансовых рынков, но и уметь выделять и прогнозировать факторы, воздействующие на процентные ставки, значения фондовых индексов. Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

Классификация по типу финансового инструмента включает такие группы инструментов, как коммерческий кредит, ссуды (включая использование кредитов МВФ и займы, полученные от фонда), а также прочие активы и обязательства (например, прочая кредиторская и дебиторская задолженность). [c.492]

[c.492]

IX часть данной книги посвящена детальному исследованию проблем управления оборотным капиталом компании. В главе 30 основное внимание уделено решениям о расширении кредита, предоставляемого компанией ее клиентам. В главе 31 рассматриваются решения о хранении определенной суммы денежных средств в виде наличности вместо их инвестирования в инструменты, приносящие определенный процентный доход, а также взаимоотношения компаний и коммерческих банков. В главе 32 рассмотрены те многие каналы, которые компания может использовать для инвестирования или финансирования на краткосрочную перспективу. [c.796]

Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования (то есть как только истекает срок действия одного выпуска, тут же выпускается другой). Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону. [c.18]

[c.18]

Фирме необходимо сопоставить преимущества коммерческого кредита и издержки отказа от скидки, альтернативные издержки, связанные с возможным ухудшением кредитного рейтинга, если она О1срочивает платеж, и возможное увеличение продажной цены, которую назначает продавец. Есть несколько преимуществ коммерческого кредита как инструмента краткосрочного финансирования. Вероятно, главным из них является его доступность. Кредиторская задолженность большинства фирм — представляет собой форму непрерывного кредитования. В этом случае нет необходимости формально организовывать финансирование, оно уже имеет место. Если в настоящее время фирма использует скидку, то возможно дополнительное кредитование посредством уплаты по счетам точно в установленный срок. При этом нет необходимости вести переговоры с поставщиками, решение за фирмой. Если фирма считает необходимой отсрочку платежа сверх установленной даты, то этот вопрос необходимо обсудить с поставщиком. [c.309]

В числе причин, замедляющих динамику российского фондового рынка, -неполное использование всего спектра инструментов привлечения инвестиционных ресурсов. Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле- [c.422]

Нельзя не учитывать при этом, что основными инструментами привлечения финансовых ресурсов предприятиями в экономике России в настоящее время являются коммерческие кредиты, увеличение уставного капитала путем эмиссии акций, бюджетные трансферты, кредиты, корпоративные облигации и др. Однако стремительное сокращение бюджетного финансирования не компенсировалось развитием других форм финансирования. Недостаточная развитость финансового рынка, слабая его инфраструктура и пробелы в законодательстве приводят к тому, что предприятия ориентируются в основном на собственные источники финансирования (табл. 28.2). Данные таблицы свидетельствуют о том, что более половины общего объема инвестиций составляют собственные средства предприятий (амортизация и прибыль) и лишь незначительную часть — средства, привле- [c.422]

Закон Гласса—Стиголла от 1933 г. отделил коммерческие банки от рынка акций, превратив строго регулируемые инвестиционные банковские фирмы в единственный источник финансирования за счет выпуска акций. В результате конкуренции между инвестиционными банками, коммерческими банками, страховыми компаниями и другими учреждениями на агрессивном рынке кредитов появились новые кредитные инструменты. Одним из примеров таких кредитных нововведений могут служить «коммерческие бумаги». Они позволяют большинству кредитоспособных компаний получать краткосрочные ссуды непосредственно от частных лиц и учреждений, минуя коммерческие банки. С появлением этого нового кредитного инструмента коммерческие банки лишились значительной доли своих первоклассных кредитоспособных заемщиков, которые стали клиентами рынка кредитов. Еще один пример нововведений — это возобновляемый (revolving) кредит, позволяющий получать и погашать основную ссуду по мере необходимости. Третий пример — подчиненно конвертируемая ссуда, которая создает стимулы по акциям в обмен на пониженные процентные ставки. Конвертируемая ссуда обычно носит подчиненный («субординированный») характер по отношению к некоторым другим кредиторам, но она более безопасна, чем покупка обыкновенных акций высокорискованных фирм.

В результате конкуренции между инвестиционными банками, коммерческими банками, страховыми компаниями и другими учреждениями на агрессивном рынке кредитов появились новые кредитные инструменты. Одним из примеров таких кредитных нововведений могут служить «коммерческие бумаги». Они позволяют большинству кредитоспособных компаний получать краткосрочные ссуды непосредственно от частных лиц и учреждений, минуя коммерческие банки. С появлением этого нового кредитного инструмента коммерческие банки лишились значительной доли своих первоклассных кредитоспособных заемщиков, которые стали клиентами рынка кредитов. Еще один пример нововведений — это возобновляемый (revolving) кредит, позволяющий получать и погашать основную ссуду по мере необходимости. Третий пример — подчиненно конвертируемая ссуда, которая создает стимулы по акциям в обмен на пониженные процентные ставки. Конвертируемая ссуда обычно носит подчиненный («субординированный») характер по отношению к некоторым другим кредиторам, но она более безопасна, чем покупка обыкновенных акций высокорискованных фирм. Впоследствии, по мере роста дивидендов и повышения рыночной цены до эквивалента конверсионной цены, ссуду можно конвертировать в акции по заранее согласованной цене. [c.24]

Впоследствии, по мере роста дивидендов и повышения рыночной цены до эквивалента конверсионной цены, ссуду можно конвертировать в акции по заранее согласованной цене. [c.24]

Переучет векселей — способ рефинансирования, основанный на использовании векселей. В разных странах вексель применяется как инструмент оформления кредита, предоставляемого поставщиком покупателю в товарной форме. При этом он выступает как кре-дитньщ и расчетный инструмент. Учитывая преимущества векселя, коммерческие банки покупают у своих клиентов векселя, основанные на реальных товарных сделках. Учет векселей привел к развитию переучетных операций. Банк России, определяя свою учетную ставку, может косвенно воздействовать на ставки коммерческих банков и снижать или увеличивать лимиты вексельного кредитования. [c.207]

В большинстве европейских стран в период с конца XVII в. в течение полутора веков появились акционерные и крупные эмиссионные банки, что означало ликвидацию монопольного положения ростовщичества и создание национальных кредитных систем, отвечающих интересам развития промышленности и торговли. Появление банков не снижает значение коммерческого кредита как основы кредитной системы. Он сохраняет способность напрямую, непосредственно обслуживать кругооборот капитала, служить важным инструментом его ускорения. Банковский кредит получил развитие на его основе и удачно его дополняет. [c.412]

Появление банков не снижает значение коммерческого кредита как основы кредитной системы. Он сохраняет способность напрямую, непосредственно обслуживать кругооборот капитала, служить важным инструментом его ускорения. Банковский кредит получил развитие на его основе и удачно его дополняет. [c.412]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

60. Особенности коммерческого кредита в современных условиях. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

60. Особенности коммерческого кредита в современных условиях

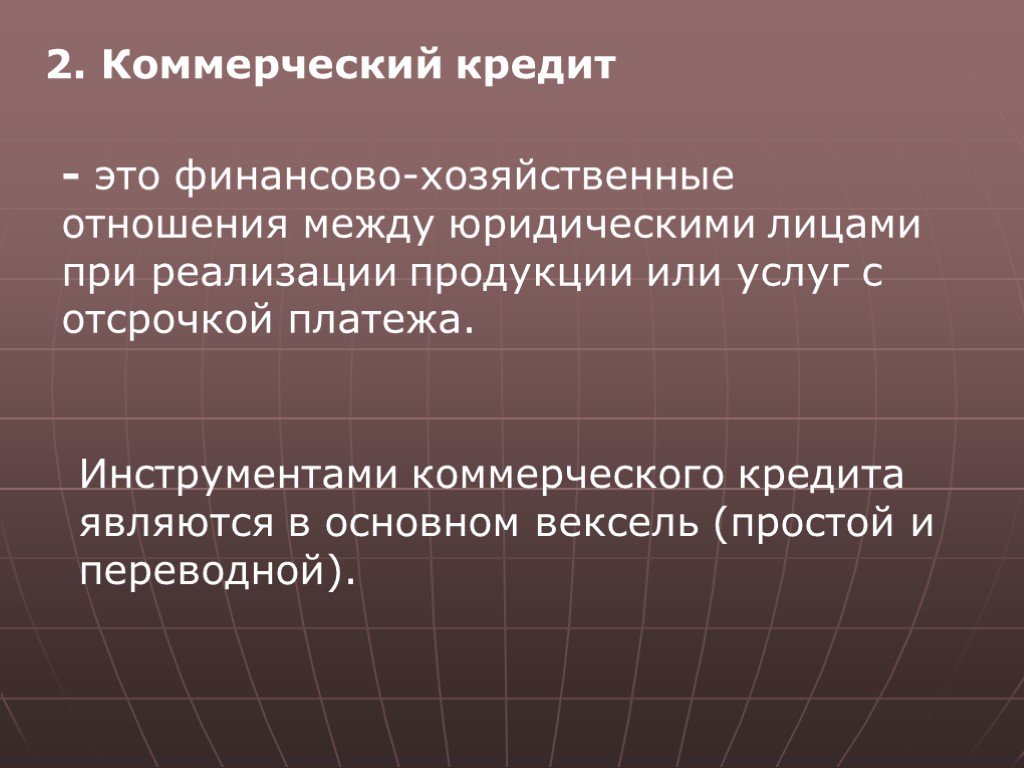

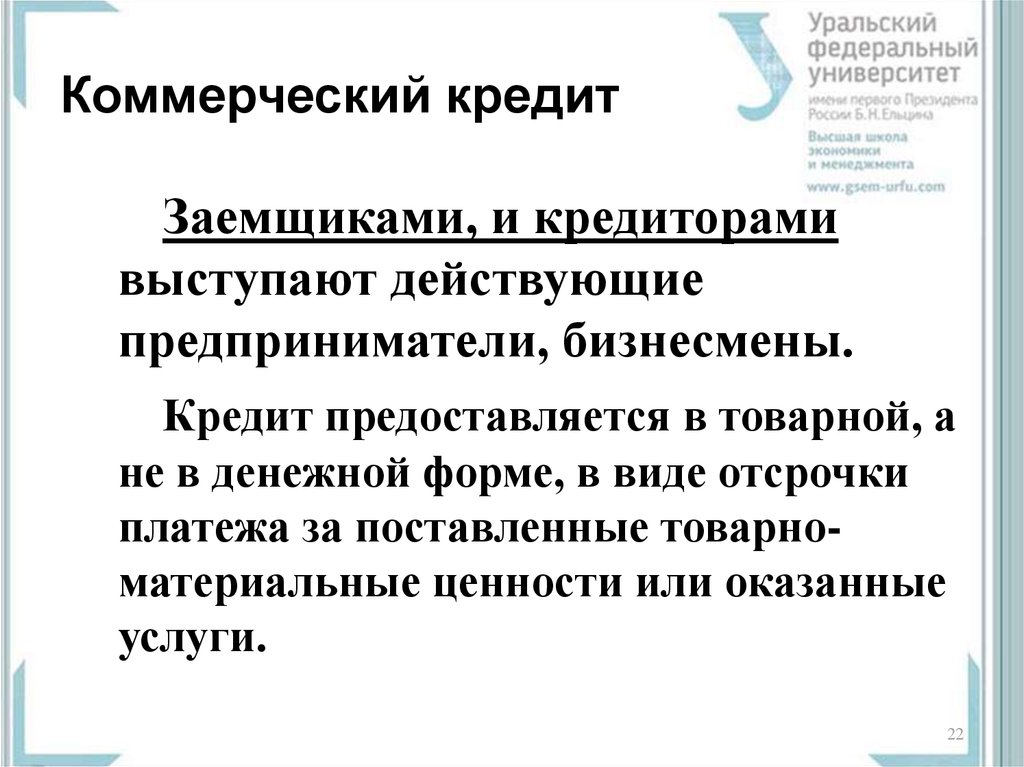

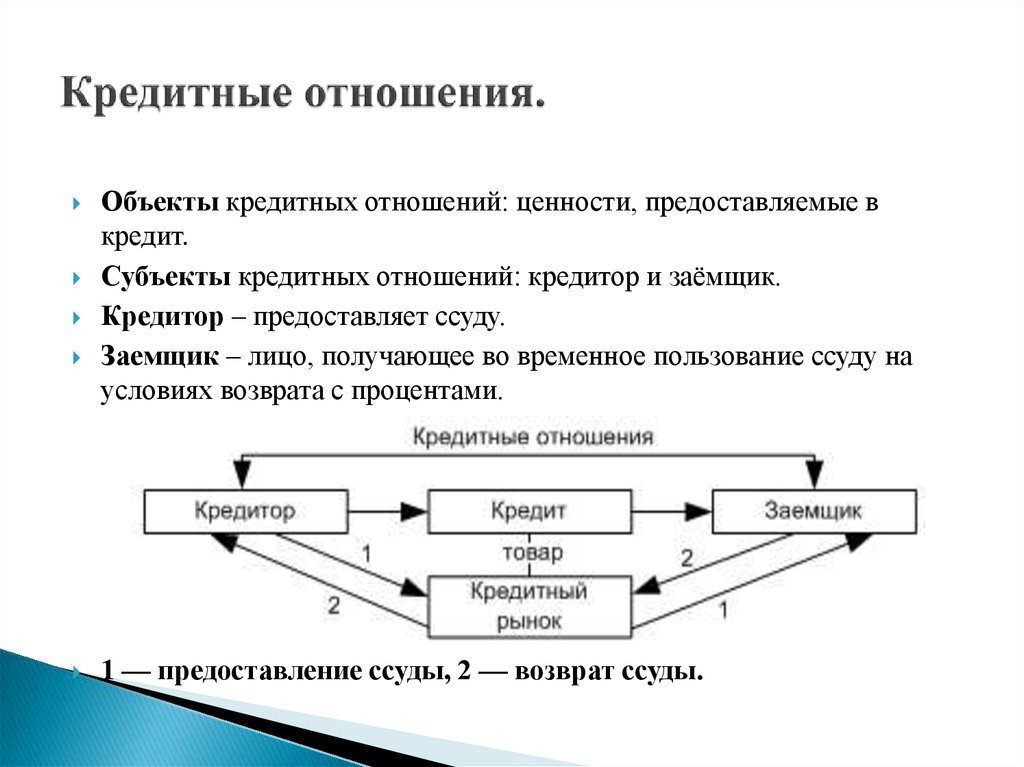

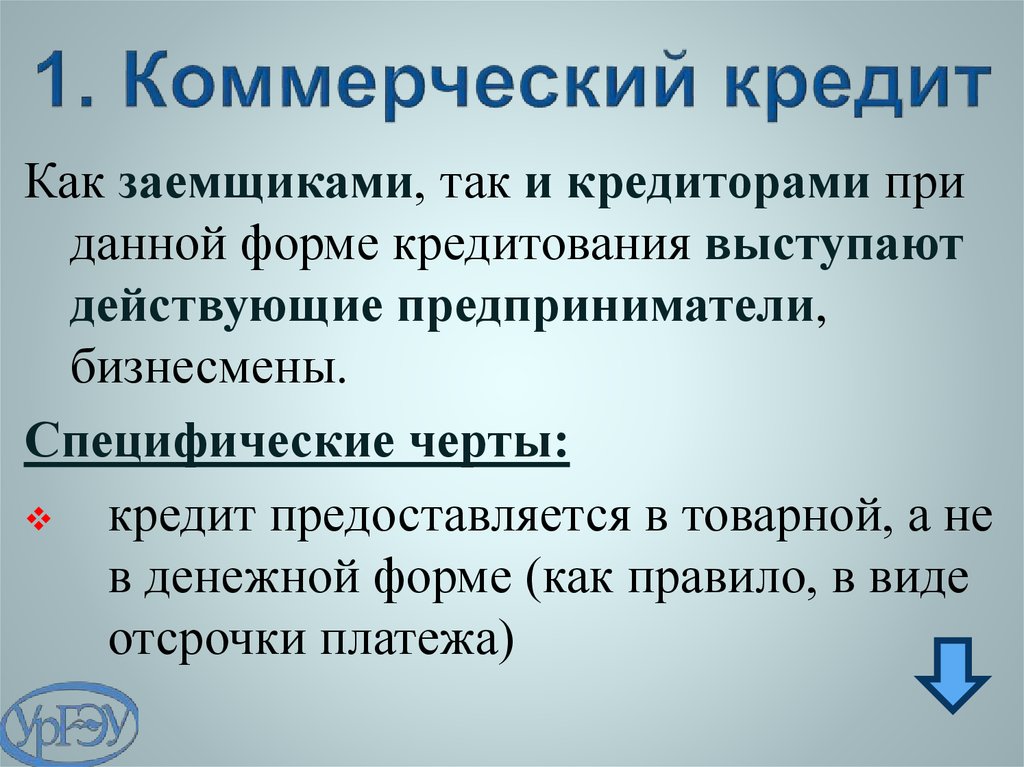

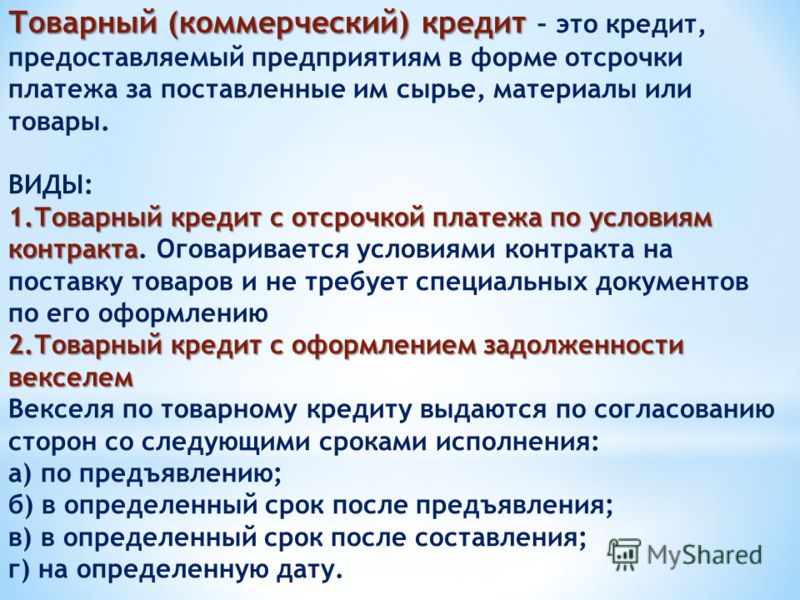

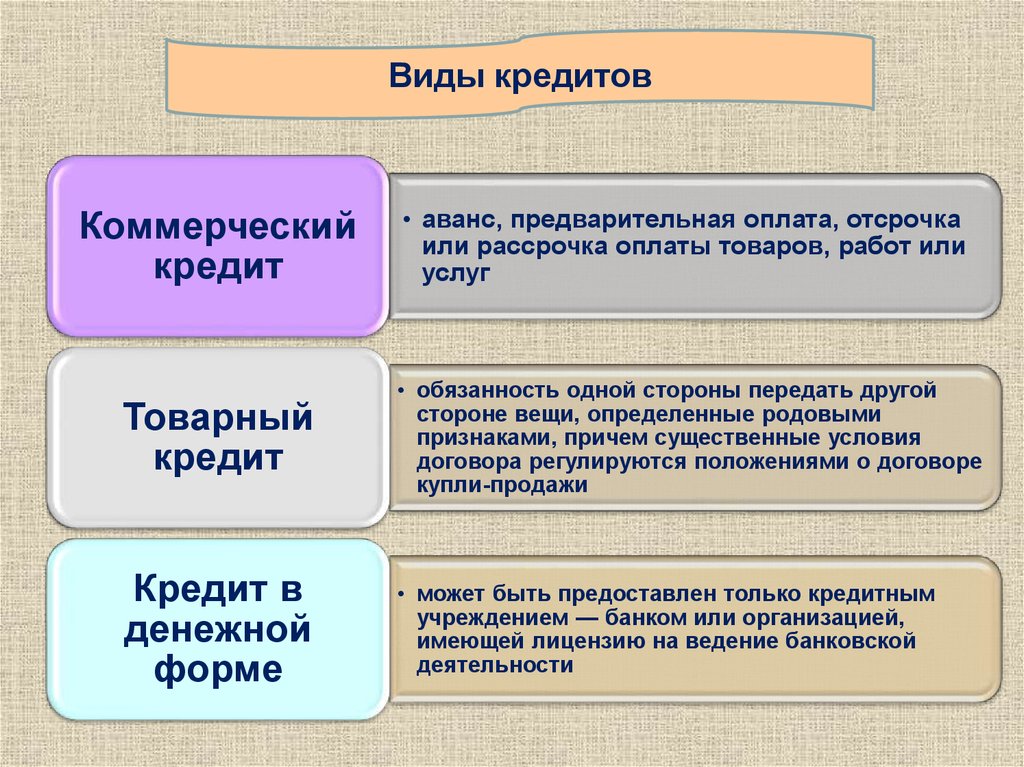

Коммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок как сумму основного долга, так и начисляемые проценты. Коммерческий кредит является основой всей капиталистической кредитной системы. Необходимость его вытекает из самого процесса капиталистического производства. В силу ряда причин одни капиталисты уже выступают со своими товарами на рынке, а у других товары еще не реализованы, потому они пока не располагают наличными деньгами. В этих условиях первые капиталисты могут реализовать свои товары лишь путем продажи их в кредит.

В этих условиях первые капиталисты могут реализовать свои товары лишь путем продажи их в кредит.

Коммерческий кредит ускоряет реализацию товаров и весь процесс кругооборота капитала. Однако он ограничен определенными рамками:

1) размерами резервных капиталов, имеющихся у функционирующих капиталистов: каждый из них может продавать товары в кредит лишь в той мере, в какой у него имеется излишек капитала;

2) степенью популярности обратного притока капитала в руки капиталистов. Так, во время кризисов, когда регулярный обратный приток капитала нарушается, размеры коммерческого кредита сокращаются;

3) предоставлением отраслям, производящим средства производства, отраслям, потребляющим их, но не наоборот.

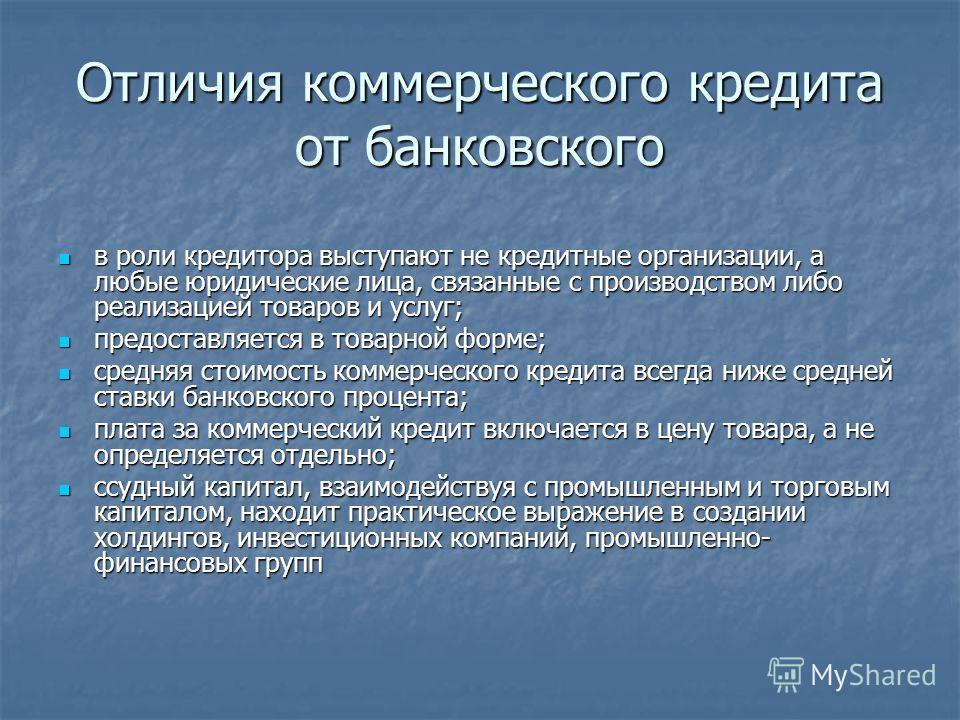

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору.

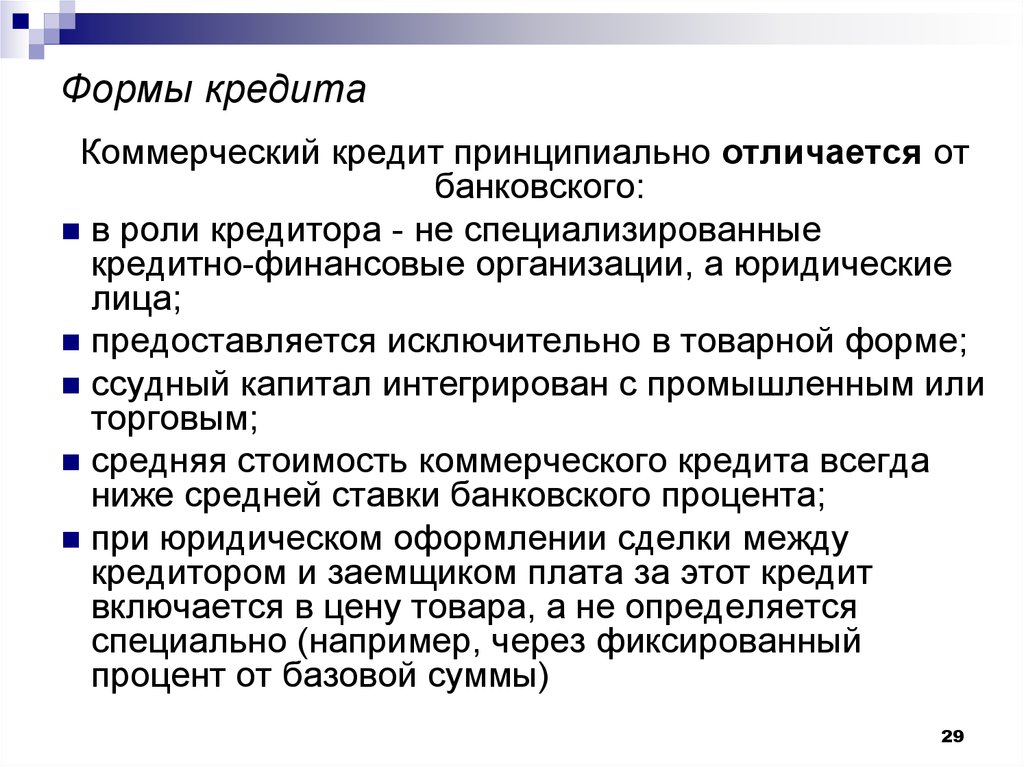

В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. Коммерческий кредит принципиально отличается от банковского.

Коммерческий кредит принципиально отличается от банковского.

В роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг.

Предоставляется исключительно в товарной форме.

Ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающих в себя предприятия различной специализации и направлений деятельности.

Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени.

При юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

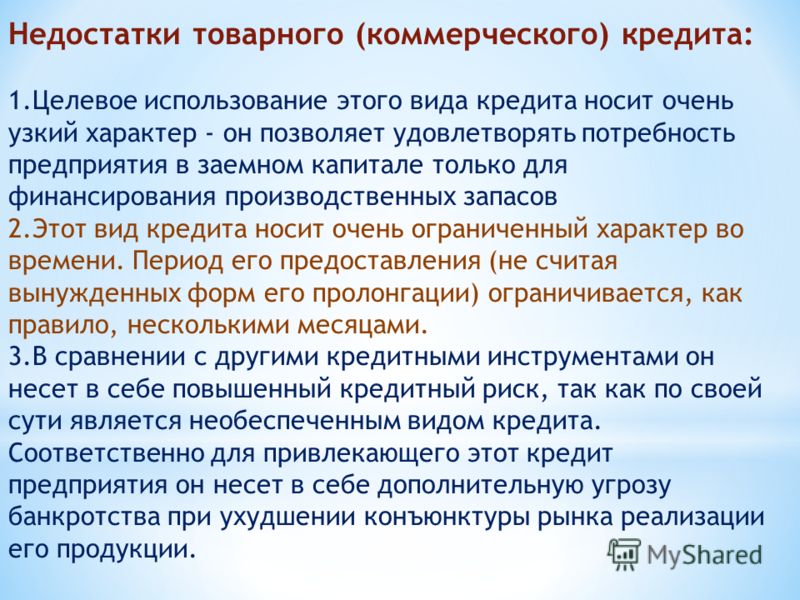

В зарубежной практике коммерческий кредит получил исключительно широкое распространение. В Италии, например, до 85 % от суммы сделок в оптовой торговле осуществляются на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. В России эта форма кредитования до последнего времени была ограничена сферой обращения.

В России эта форма кредитования до последнего времени была ограничена сферой обращения.

В других отраслях ее распространению объективно препятствовали такие факторы, как высокие темпы инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки конкретного права.

В современных условиях на практике применяются в основном следующие разновидности коммерческого кредита:

1) кредит с фиксированным сроком погашения;

2) кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

3) кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Данный текст является ознакомительным фрагментом.

59.

Особенности банковской формы кредита

Особенности банковской формы кредита59. Особенности банковской формы кредита Банковский кредит классифицируется по:1) срокам погашения:а) краткосрочные ссуды – на восполнение временного недостатка собственных оборотных средств заемщика.б) среднесрочные ссуды – на срок от 1 года до 3 лет на цели

67. Особенности кредита в России

67. Особенности кредита в России Развитие в России экономических отношений выявило объективную необходимость развития кредитов. В современных условиях практически ни одно предприятие не может работать только на собственных средствах. Необходимость модернизации и

110. Сущность и роль коммерческого кредита и векселя, условия их обращения

110. Сущность и роль коммерческого кредита и векселя, условия их обращения Вексель — разновидность кредитных денег, уже несколько столетий применяющаяся в мировой торговой практике, и только в последние несколько лет осваивается российскими предприятиями и банками на

10.

Учет и налогообложение коммерческого кредита

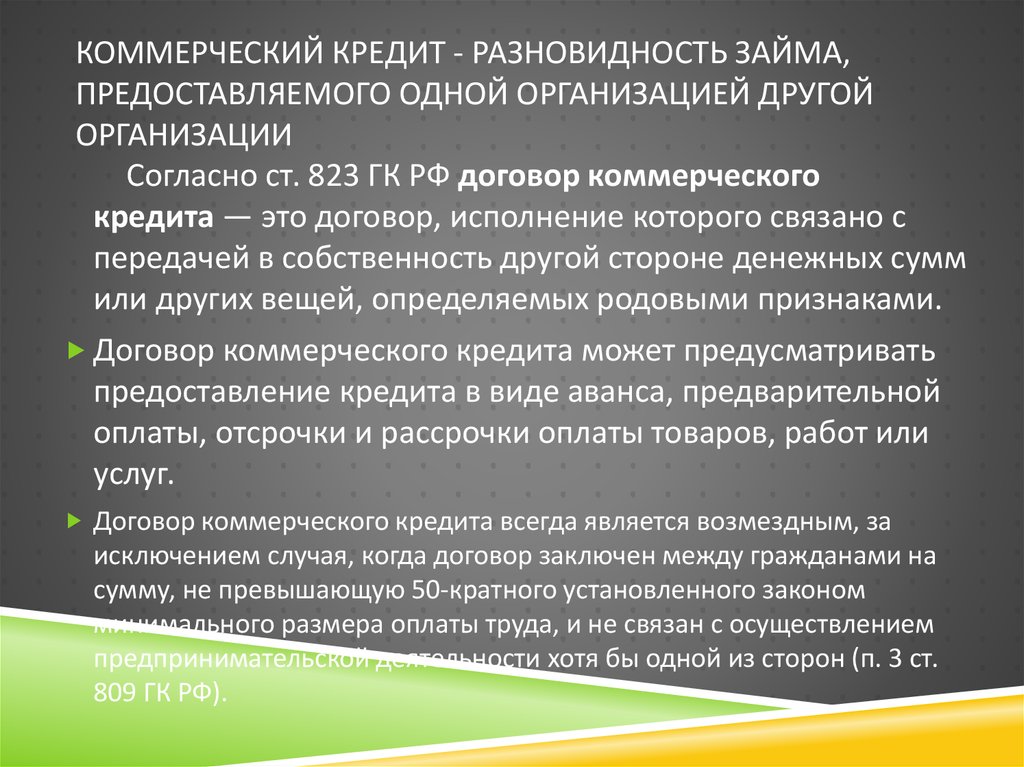

Учет и налогообложение коммерческого кредита10. Учет и налогообложение коммерческого кредита В соответствии с п. 1 ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление

1. Банковская система в современных условиях

1. Банковская система в современных условиях Банковская система играет важнейшую роль в современных экономических отношениях.Во-первых, банки позволяют эффективно сберегать и, следовательно, аккумулировать денежные средства, накопление которых является ключевым

Тема 41. Особенности корпоративного кредита

Тема 41. Особенности корпоративного кредита

Одно из важнейших направлений деятельности КБ – кредитование. Основные субъекты банковского кредитования – акционерные и частные компании, кредитно-финансовые учреждения, население, федеральные и местные органы власти.

Основные субъекты банковского кредитования – акционерные и частные компании, кредитно-финансовые учреждения, население, федеральные и местные органы власти.

Тема 60. Эмиссионная стратегия эмитентов в современных условиях

Тема 60. Эмиссионная стратегия эмитентов в современных условиях Для того чтобы осуществить эмиссию ц.б., эмитент разрабатывает стратегию эмиссии. Безусловно, она будет специфична для каждого отдельного эмитента, но вместе с тем можно установить обязательные вопросы,

Деятельность Уоррена Баффета в современных условиях

Деятельность Уоррена Баффета в современных условиях На протяжении последних лет, начиная с конца 1990-х, активность Уоррена Баффета на фондовом рынке была значительно ниже по сравнению с 1980-ми и началом 1990-х. Многие специалисты заметили этот спад активности и попытались

Условия коммерческого кредитования.

Стоимость коммерческого кредита

Стоимость коммерческого кредитаУсловия коммерческого кредитования. Стоимость коммерческого кредита При установлении цены коммерческого кредита нужно руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями компании и рыночными условиями. Минимальную

6.1. Трансформация как форма инновационного развития предприятий в современных условиях

6.1. Трансформация как форма инновационного развития предприятий в современных условиях Инновационное развитие предприятий на современном этапе невозможно без создания высокотехнологичных крупных компаний, которые способны за счет концентрации капитала вкладывать

6. Задачи статистики в современных условиях

6. Задачи статистики в современных условиях

Рост производительных сил и научной деятельности в России вызвал развитие статистики и применение ее в практической деятельности. Основные задачи статистической науки:1) исследовать происходящие в обществе преобразования

Основные задачи статистической науки:1) исследовать происходящие в обществе преобразования

3. Слухи в современных условиях

3. Слухи в современных условиях Слова, слова, слова! Я так устала от слов. Элиза Дулиттл, слова из песни «Покажи мне» Так что же изменилось с 2000 года – года публикации первого издания этой книги? Во-первых, количество слухов. В 2000 году в сети уже велось много разговоров, но за

Исполнение в условиях современных реалий

Исполнение в условиях современных реалий Недостаточно привести в должные кондиции один, два или даже все три бизнес-процесса, из которых складывается система исполнения. Критически важна увязка всех трех, что видно на примере итогов деятельности руководителей двух

Глава 2 Развитие аэрокосмического комплекса российской федерации в современных условиях

Глава 2

Развитие аэрокосмического комплекса российской федерации в современных условиях

2. 1. Государственная корпорация «Ростехнологии» как инструмент повышения эффективности процессов разработки, производства и экспорта высокотехнологичной продукции

С целью

1. Государственная корпорация «Ростехнологии» как инструмент повышения эффективности процессов разработки, производства и экспорта высокотехнологичной продукции

С целью

Финансирование оборудования для бизнеса и кредиты

Финансирование необходимого оборудования для вашего бизнеса

U.S. Bank Equipment Finance понимает ваши потребности, необходимые для обеспечения бесперебойной работы вашего бизнеса. Мы будем работать с вами один на один, чтобы найти вариант кредита, который лучше всего подходит для вас и вашего бизнеса.

icon-dollarsignСуммы финансирования до $1 000 000

icon-enrollФинансирование нескольких единиц оборудования по одному контракту

cashmultiple125% финансирование, включая дополнительные расходы, такие как установка, налоги и фрахт

одобреноВариант предварительного одобрения

icon-paymentrecurringГибкие варианты оплаты

(ежемесячно, ежеквартально или ежегодно)

Пять преимуществ финансирования оборудования

Только заявка на сумму до 150 000 долларов США

Воспользуйтесь нашей быстрой процедурой только подачи заявки для транзакций на сумму до 150 000 долларов США.

Сохранить оборотный капитал

Без первоначального взноса на срок от 24 до 60+ месяцев. Упростите платежи и включите в договор до 25% дополнительных расходов, таких как установка, налоги и фрахт.

Гибкая структура платежей

Структурируйте платежи в соответствии с денежным потоком вашего бизнеса. Расписание платежей на ежемесячной, сезонной или полугодовой основе.

Подача документов на конкретное оборудование

Никаких общих залогов — только ваше новое оборудование используется для обеспечения финансирования, оставляя ваш бизнес и существующие активы необремененными.

Быстрое решение о кредите

Получите предварительное одобрение на сумму до 1 000 000 долларов США, чтобы вы могли делать покупки с уверенностью.

Альтернативные варианты кредитования для вашего оборудования

Быстрый кредит

Быстрый кредит представляет собой традиционный кредит с фиксированной процентной ставкой до 250 000 долларов США и может быть использован для основного оборотного капитала, оборудования или покупки новых и подержанных автомобилей. Они предлагают упрощенный процесс подачи заявок и более быстрые решения.

Они предлагают упрощенный процесс подачи заявок и более быстрые решения.

Узнать о быстрых кредитах

Финансирование практики

Если ваши потребности в оборудовании связаны с реконструкцией, переездом или расширением офиса, приобретением или запуском практики, наша команда по финансированию практики может помочь вам изучить специальные варианты финансирования.

Узнайте о финансировании практики

Посетите сайт U.S. Bank Financial IQ, чтобы получить информацию

Вам нужен кредит на оборудование для бизнеса?

Обновления могут повысить производительность и качество обслуживания клиентов, но они также требуют значительных инвестиций. Вот как определить, подходящее ли сейчас время для получения бизнес-кредита.

Читать далее

Как извлечь максимальную выгоду из кредита для бизнеса

Сосредоточьтесь на своих ключевых приоритетах и используйте недавно полученные средства от кредита на оборудование для бизнеса там, где они окажут наибольшее влияние.

Читать далее

Какой тип кредита подходит для вашего бизнеса?

Взять деньги взаймы — серьезный шаг для владельцев бизнеса. Оценка ваших целей и конкретных потребностей может помочь вам решить, подходит ли кредит или кредитная линия для вашего бизнеса.

Читать далее

записаться на прием Связаться с намиНачало раскрытия содержания

Раскрытие информации

Депозитные продукты предлагаются Национальной ассоциацией банков США. Член FDIC.

Член FDIC.

Банк США не является налоговым или юридическим консультантом. Когда это уместно, вам рекомендуется обратиться за профессиональной налоговой и/или юридической консультацией.

Equal Housing Lender

Кредитные продукты, предлагаемые Национальной ассоциацией банков США и подлежащие обычному одобрению кредита и правилам программы. Могут применяться некоторые ограничения и сборы.

Максимальные суммы и условия финансирования определяются квалификацией заемщика и использованием средств.

Для любого периода отсрочки или рекламного платежа проценты начисляются и амортизируются в течение оставшегося срока и непогашенного остатка.

Определенные ограничения применяются к вариантам рефинансирования и зависят от условий программы.

Коммерческое кредитование › Altabank

Коммерческая недвижимость, занимаемая владельцем

Если ваш бизнес готов к освобождению от арендной платы, Altabank может структурировать кредит на коммерческую недвижимость, занимаемую владельцем, чтобы вы могли приобрести или построить собственную недвижимость. * Мы предоставим помочь вам раскрыть уникальные преимущества недвижимости, занимаемой владельцем, включая налоговые вычеты†, накопление капитала в дорожающем активе и возможность получения постоянного дохода от аренды. Мы также можем структурировать эти кредиты для рефинансирования или улучшения вашей существующей собственности.

* Мы предоставим помочь вам раскрыть уникальные преимущества недвижимости, занимаемой владельцем, включая налоговые вычеты†, накопление капитала в дорожающем активе и возможность получения постоянного дохода от аренды. Мы также можем структурировать эти кредиты для рефинансирования или улучшения вашей существующей собственности.

Найти отделение

Оборудование

Позвольте Альтабанку помочь вашему бизнесу расшириться или перестроиться с помощью кредита на оборудование по низкой ставке. компьютеры, телефонные системы или мебель. Мы поможем вам оборудовать ваше пространство, чтобы создать среду, необходимую для процветания вашего бизнеса.

Найти филиал

Дебиторская задолженность и запасы

Требуется много времени и денег, чтобы приобрести запасы, продать продукцию и получить выручку от продаж. Управление этим процессом, известным как цикл конвертации денежных средств, имеет решающее значение для успеха бизнеса. Независимо от того, сталкиваетесь ли вы с быстрыми циклами с большим спросом, чем вы можете удовлетворить, или с более медленными циклами, когда вам нужно платить поставщикам быстрее, чем продаются ваши запасы, кредитная линия от Альтабанка может быть использована для финансирования вашей дебиторской задолженности и запасов, обеспечивая вас наличными поток и душевное спокойствие, необходимые для работы и развития вашего бизнеса наиболее эффективным способом. * Благодаря нашим очень гибким условиям оплаты и вариантам настройки ваш бизнес может управлять циклом конвертации наличных с минимальными проблемами, обеспечивая бесперебойное обслуживание ваших клиентов.

* Благодаря нашим очень гибким условиям оплаты и вариантам настройки ваш бизнес может управлять циклом конвертации наличных с минимальными проблемами, обеспечивая бесперебойное обслуживание ваших клиентов.

Найти филиал

Сельское хозяйство

Управление ранчо или другим сельскохозяйственным бизнесом сопряжено с уникальными проблемами по сравнению с другими малыми предприятиями. В Altabank мы понимаем эти сложности и знаем, что ваши финансовые потребности часто определяются циклами посадки, сбора урожая и экономическими циклами. Наши сельскохозяйственные кредиты можно использовать для покрытия краткосрочных операционных расходов, среднесрочных расходов на оборудование и технику или долгосрочных расходов на землю или недвижимость. финансовый урожай.

Свяжитесь с нами

Кредит SBA на недвижимость

Работая через Администрацию малого бизнеса (SBA), Altabank может предложить широкий спектр кредитов на недвижимость для стартапов или других малых предприятий, стремящихся к расширению, которые в противном случае не могли бы претендовать на финансирование. . Благодаря кредитным программам SBA 7 (a) и 504, предприятия могут претендовать на получение до 5 миллионов долларов США для финансирования строительства или приобретения недвижимости. раз, поэтому мы знаем, как быстро предоставить вам правильный кредит, чтобы помочь развитию вашего бизнеса.

. Благодаря кредитным программам SBA 7 (a) и 504, предприятия могут претендовать на получение до 5 миллионов долларов США для финансирования строительства или приобретения недвижимости. раз, поэтому мы знаем, как быстро предоставить вам правильный кредит, чтобы помочь развитию вашего бизнеса.

Найти филиал

Кредит SBA, не связанный с недвижимостью

Если вашему бизнесу необходимо финансирование оборудования, инвентаря или оборотного капитала, но вы не можете претендовать на получение обычного коммерческого кредита, Altabank и Управление малого бизнеса (SBA) могут помочь . Благодаря кредитным программам SBA 7(a) и Cap Line ваш бизнес может претендовать на получение финансирования в размере до 5 миллионов долларов для финансирования текущих операций.* Кредиты SBA, не связанные с недвижимостью, также могут использоваться для рефинансирования долга, все с более длительными сроками погашения более низкие процентные ставки, чем традиционные бизнес-кредиты.