Деньги в кредит под расписку от 5,3% без справок и залога

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

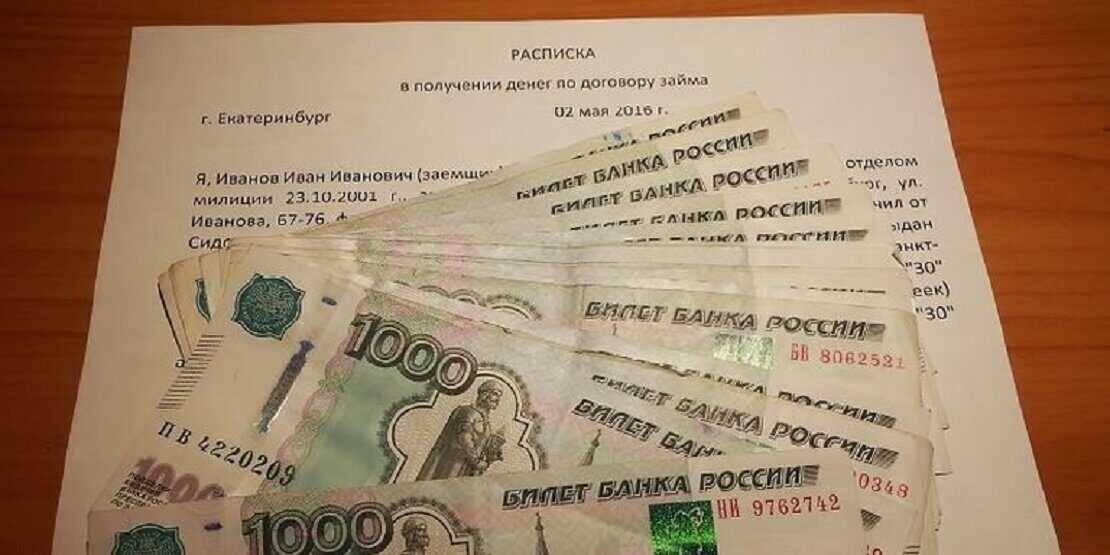

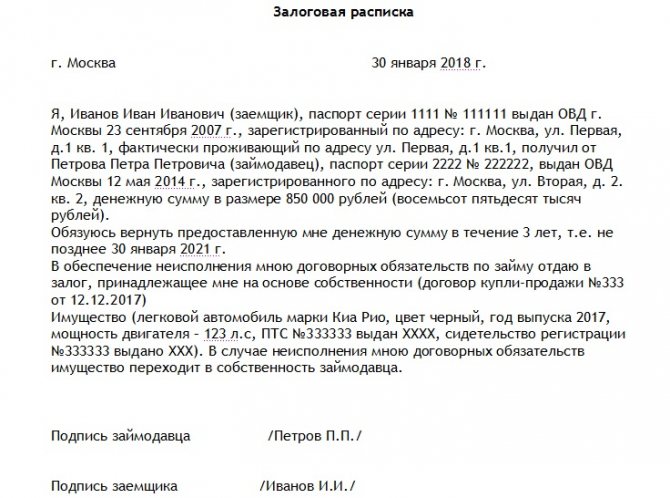

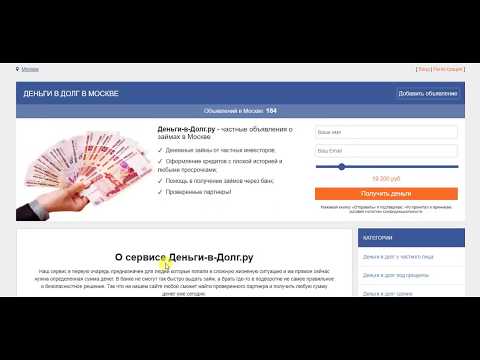

Деньги в долг в Москве под расписку

Срочные деньги могут понадобиться в любой момент и причин для этого множество. Раньше был только один способ — обратиться в ломбард и взять деньги в долг под залог в Москве. Но это излишне радикально, ведь требуется не особо крупная сумма, а размер залога должен превысить ее в несколько раз. Иногда нет возможности оставить хоть что-то в залог. Как же быть?

Иногда нет возможности оставить хоть что-то в залог. Как же быть?

К счастью, развитая система кредитования предполагает множество законных форм займа, и каждый сможет выбрать подходящий вариант. Можно обратиться в банк или микрофинансовую организацию, но если кредитная история не безупречна, то получите отказ. В этой ситуации, единственный выход — взять деньги в долг под расписку в Москве.

Услуга частных кредиторов очень популярна, потому что оформление займа не требует справок, а кредитная история никого не интересует. Но важно найти добросовестного кредитора, и в этом мы готовы помочь. В случае необходимости быстрого займа, обращайтесь в нашу организацию. Мы предоставим базу надежных заимодателей с хорошей репутацией.

Преимущества частного кредитаНет сомнений в том, что МФО помогают решить финансовую проблему без лишней бюрократии, но есть и обратная сторона медали. Клиентам даже с положительной кредитной историей не всегда удается получить деньги в долг под расписку в Москве. Ведь деньги нужны в данный момент, а не в ближайшее время, что не могут обеспечить микрофинансовые организации. Для получения микрозайма клиент вынужден произвести ряд действий, которые занимают время:

Ведь деньги нужны в данный момент, а не в ближайшее время, что не могут обеспечить микрофинансовые организации. Для получения микрозайма клиент вынужден произвести ряд действий, которые занимают время:

- рассмотреть предложенные варианты займа;

- определить подходящий для него способ;

- изучить требования к заемщику;

- оформить заявку;

- получить одобрение МФО;

- заключить контракт займа.

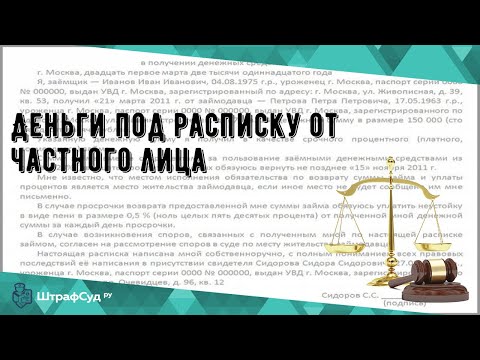

Как видите, процедура оформления может затянуться на длительное время, хотя и гарантирует результат. Частный кредитор дает деньги в долг под расписку в Москве в день обращения. Причем передача денег производится прямо у нотариуса. Дополнительные плюсы:

- не требуется залог;

- не нужен поручитель;

- не нужна справка о доходе;

- процент устанавливается по обоюдному согласию;

- дата выплаты обговаривается в частном порядке.

Обратившись к нам, вы созвонитесь с кредитором в течение нескольких минут. В этот же день получите деньги в долг в Москве. Расписка, заверенная у нотариуса, послужит единственным документом оформления и единственным гарантом для заимодателя.

В этот же день получите деньги в долг в Москве. Расписка, заверенная у нотариуса, послужит единственным документом оформления и единственным гарантом для заимодателя.

Мы работаем только с проверенными лицами, выдающими деньги в долг под в Москве, и несем ответственность за оказанную услугу. Найдя надежного заимодателя один раз, вам не придется искать другого в случае финансовой трудности. Вы можете занимать у него денежные средства сколько угодно, притом, что сумма обговаривается индивидуально и не имеет лимита.

Перед тем как предоставить контакт, мы тщательно проверяем заимодателя на предмет отсутствия предоплат. Такой уловкой часто пользуются мошенники, вымогая деньги за услугу нотариуса или комиссию за денежный перевод. Мы гарантируем, что сумма погашения займа не превысит той, что указана в расписке. Согласованный процент также указан в этом документе.

Чтобы найти частного кредитора, который выдаст деньги в долг в Москве под расписку, необходимо оставить у нас заявку с указанием электронной почты. Обратная связь поступит моментально с откликами от частных кредиторов. Также, поступят отзывы о них, оставленные реальными заемщиками с контактами для связи. Нужны деньги срочно? Время действовать, звоните!

Обратная связь поступит моментально с откликами от частных кредиторов. Также, поступят отзывы о них, оставленные реальными заемщиками с контактами для связи. Нужны деньги срочно? Время действовать, звоните!

Лучшие способы занять деньги

Заемные деньги могут финансировать новый дом, оплатить обучение в колледже или помочь начать новый бизнес.

Варианты финансирования варьируются от традиционных финансовых учреждений, таких как банки, кредитные союзы и финансовые компании, до однорангового кредитования (P2P) или кредита по плану 401 (k).

Key Takeaways

- Заемные деньги могут использоваться для покупки нового дома, оплаты обучения в колледже или помощи в открытии нового бизнеса.

- К традиционным кредиторам относятся банки, кредитные союзы и финансовые компании.

- Одноранговое (P2P) кредитование также известно как социальное кредитование или краудлендинг.

- Заемщики должны знать условия, процентную ставку и сборы по кредиту.

Банки

Банки являются традиционным источником средств для людей, которые хотят получить кредит для финансирования нового дома или обучения в колледже.

Банки предлагают различные способы заимствования денег, включая ипотечные продукты, потребительские кредиты, автокредиты и кредиты на строительство, а также предлагают возможности рефинансирования существующего кредита по более выгодной ставке.

Хотя банки могут платить небольшие проценты по депонированным средствам, которые они принимают, они взимают более высокие проценты по средствам, которые они распределяют в виде займов. Этот спред, по сути, является тем, как банки зарабатывают деньги.

Потребители часто имеют отношения и счет в банке, а персонал обычно находится под рукой в местном отделении, чтобы ответить на вопросы и помочь с оформлением документов.

Однако банки, как правило, несут высокие расходы, связанные с заявками на получение кредита или комиссией за обслуживание. Банки также могут перепродавать кредиты другим банкам или финансовым компаниям, и это может означать, что сборы, процентные ставки и процедуры могут измениться, часто без предварительного уведомления.

Банки также могут перепродавать кредиты другим банкам или финансовым компаниям, и это может означать, что сборы, процентные ставки и процедуры могут измениться, часто без предварительного уведомления.

Заем в банке

Кредитные союзы

Кредитный союз — это кооперативное учреждение, контролируемое его членами, которые являются частью определенной группы, организации или сообщества. Кредитные союзы предлагают многие из тех же услуг, что и банки, но могут предоставлять услуги только членам.

Как правило, это некоммерческие предприятия, что позволяет им ссужать деньги по более выгодным ставкам или на более щедрых условиях, чем коммерческие финансовые учреждения, а определенные сборы или сборы за подачу заявки на кредит могут быть дешевле или даже отсутствовать.

Когда-то членство в кредитном союзе было ограничено людьми, которые разделяли «общие узы» и были сотрудниками одной компании или членами определенного сообщества, профсоюза или другой ассоциации.

Заем в кредитном союзе

Одноранговое кредитование (P2P)

Одноранговое (P2P) кредитование, также известное как социальное кредитование или краудлендинг, представляет собой метод финансирования, который позволяет людям брать кредиты и ссужать деньги друг другу напрямую.

При одноранговом кредитовании заемщики получают финансирование от индивидуальных инвесторов, которые готовы одолжить свои собственные деньги по согласованной процентной ставке, возможно, через одноранговую онлайн-платформу. На этих сайтах инвесторы могут оценивать заемщиков, чтобы определить, следует ли продлевать кредит.

Заемщик может получить полную сумму или только часть кредита, и он может быть профинансирован одним или несколькими инвесторами на рынке равноправного кредитования.

Для кредиторов кредиты приносят доход в виде процентов. Кредиты P2P представляют собой альтернативный источник финансирования, особенно для заемщиков, которые не могут получить одобрение из традиционных источников.

Одноранговое кредитование

401(k) Планы

Большинство планов 401(k) и сопоставимые пенсионные счета на рабочем месте, такие как планы 403(b) или 457, позволяют сотрудникам брать кредит 401(k).

Большинство 401 (k) разрешают ссуды до 50% средств, находящихся на счете, до лимита в 50 000 долларов США и на срок до пяти лет. Поскольку средства не снимаются, а только берутся взаймы, кредит не облагается налогом, а платежи включают как основную сумму, так и проценты.

В отличие от традиционного кредита, проценты не идут в банк или другой коммерческий кредитор, они возвращаются заемщику. Если платежи не производятся в соответствии с требованиями или полностью прекращаются, IRS может считать заемщика неплатежеспособным, и кредит будет реклассифицирован как распределение с причитающимися с него налогами и штрафами. Постоянный отказ от 401 (k) облагается налогом и штрафом в размере 10%, если вам меньше 59 лет..5 лет.

Заем по плану 401(k)

Кредитные карты

Использование кредитной карты похоже на получение денег взаймы. Компания-эмитент кредитной карты платит продавцу, по сути, выдавая кредит. Когда кредитная карта используется для снятия наличных. Это называется денежный аванс.

Компания-эмитент кредитной карты платит продавцу, по сути, выдавая кредит. Когда кредитная карта используется для снятия наличных. Это называется денежный аванс.

Выплата наличных по кредитной карте не требует комиссий за подачу заявления, а для тех, кто погашает весь свой баланс в конце каждого месяца, кредитные карты могут быть источником кредитов с нулевой процентной ставкой.

Однако, если баланс переносится, кредитные карты могут нести непомерные процентные ставки, часто более 20% годовых. Кроме того, компании, выпускающие кредитные карты, обычно ссужают или выдают относительно небольшую сумму денег или кредита физическому лицу, поэтому крупные покупки не могут быть профинансированы таким образом.

Заимствование с помощью кредитных карт

Маржинальные счета

Маржинальные счета позволяют клиенту брокерской компании занимать деньги для инвестирования в ценные бумаги. Средства или акции на брокерском счете часто используются в качестве залога для этого кредита.

Маржа

Процентные ставки, взимаемые с маржинальных счетов, обычно лучше или соответствуют другим источникам финансирования. Кроме того, если маржинальный счет уже открыт и у клиента достаточно средств на счете, кредит легко инициировать.

Маржинальные счета в основном используются для осуществления инвестиций и не являются источником финансирования для долгосрочного финансирования. Физическое лицо с достаточным капиталом может использовать маржинальные ссуды для покупки всего, от автомобиля до нового дома, но если стоимость ценных бумаг на счете упадет, брокерская фирма может потребовать, чтобы физическое лицо в короткие сроки добавило дополнительный залог или рискнуло продать его. инвестиции.

Заем через маржинальные счета

Государственные агентства

Правительство США или организации, спонсируемые или зарегистрированные правительством, могут быть источником средств. Fannie Mae — это квазигосударственное агентство, которое на протяжении многих лет работало над повышением доступности и доступности жилья в собственность.

Правительство или спонсируемая организация позволяет заемщикам погашать кредиты в течение длительного периода. Кроме того, взимаемые процентные ставки обычно более выгодны по сравнению с частными источниками финансирования.

Оформление документов для получения кредита в агентстве такого типа может быть сложным, и не все имеют право на получение государственных кредитов, которые часто требуют ограничительного уровня дохода и требований к активам.

Заем у государства

Финансовые компании

Финансовые компании — это частные компании, занимающиеся кредитованием денег. Обычно они предоставляют ссуды для покупки дорогих товаров или услуг, таких как автомобиль, крупная бытовая техника или мебель.

Большинство финансовых компаний специализируются на краткосрочных кредитах и часто связаны с конкретными автопроизводителями, такими как Toyota или General Motors, которые предоставляют автокредиты или автолизинг.

Финансовые компании обычно предлагают конкурентоспособные ставки в зависимости от кредитного рейтинга и финансовой истории заемщика. Процесс утверждения обычно завершается довольно быстро и часто завершается у розничного продавца.

Процесс утверждения обычно завершается довольно быстро и часто завершается у розничного продавца.

Финансовые компании не подлежат федеральному надзору и лицензируются и регулируются штатом, в котором они работают.

Получение займа в финансовой компании

Советы по получению займа

Прежде чем брать деньги в долг, важно обратить внимание на следующее:

- Поймите процентную ставку, которую взимает каждый кредитор, поскольку более высокие процентные ставки означают, что вы платите больше за взятые взаймы деньги.

- Знайте условия погашения кредита, продолжительность срока погашения кредита и любые другие особые правила погашения.

- В дополнение к процентной ставке могут взиматься сборы. и может включать сборы за создание, сборы за подачу заявки или штрафы за просрочку платежа.

- Узнайте, является ли кредит обеспеченным или необеспеченным. Если залог обеспечивает ссуду, например, дом, он может быть конфискован в пользу кредитора или может быть обращено взыскание в случае невыполнения обязательств по платежам.

Часто задаваемые вопросы

Каких методов заимствования лучше избегать?

Ссуда до зарплаты — это краткосрочная ссуда, которая предназначена для погашения с вашей следующей зарплатой, однако эти ссуды чрезвычайно дороги, до 15 долларов на каждые 100 долларов, взятых взаймы, что составляет 391% годовых за две недели. заем.

Высокопроцентные кредиты в рассрочку погашаются в течение от нескольких недель до месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считают доступной.

Какие распространенные виды займов?

Большинство кредитов либо обеспечены, обеспечены активами, либо необеспечены, без залога.

Общие типы кредитов включают ипотечные кредиты, персональные кредиты, студенческие кредиты, авансы по кредитным картам и розничные финансовые кредиты.

Каковы преимущества займа денег?

Денежные займы позволяют потребителям приобретать дорогостоящие товары, такие как дом или автомобиль.

Заем также может быть способом создания кредитной истории или улучшения кредитного рейтинга. Ответственное обращение с долгами может облегчить получение займа в будущем.

Что считается хорошей кредитной историей?

Кредитные рейтинги варьируются от 300 до 850 и представляют собой рейтинг, который измеряет вероятность того, что человек погасит долг. Более высокий кредитный рейтинг означает, что заемщик подвергается меньшему риску для кредитора и с большей вероятностью будет производить своевременные платежи. Кредитный рейтинг 700 или выше обычно считается хорошим, а 800 или выше считается отличным.

Итог

Банки, кредитные союзы и финансовые компании являются традиционными учреждениями, предлагающими кредиты. Государственные учреждения, кредитные карты и инвестиционные счета также могут служить источниками заемных средств. При рассмотрении кредита, важно знать условия кредита и процентная ставка и сборы за заимствование.

Лучшие способы занять деньги

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Нужно занять денег? Мы изучаем самые дешевые и быстрые способы заимствования, а также два варианта, которых следует избегать.

By

Джеки Велинг

Джеки Велинг

Ведущий сценарист | Купите сейчас, заплатите позже кредиты, консолидация долгов, личные кредиты

Джеки Велинг покрывает личные кредиты для NerdWallet. Ее работа была представлена в Associated Press, MarketWatch, MSN, Nasdaq.com и Yahoo Finance. До этого она вела внештатный писательский и редакторский бизнес, где сотрудничала с широким кругом клиентов, включая банк США и Under Armour. Она окончила Университет Индианы со степенью бакалавра журналистики.

Ее работа была представлена в Associated Press, MarketWatch, MSN, Nasdaq.com и Yahoo Finance. До этого она вела внештатный писательский и редакторский бизнес, где сотрудничала с широким кругом клиентов, включая банк США и Under Armour. Она окончила Университет Индианы со степенью бакалавра журналистики.

и

Ронита Чоудхури-Уэйд

Ронита Чоудхури-Уэйд

Ведущий писатель | Личные финансы, личные кредиты

Ронита Чоудхури-Уэйд покрывает личные кредиты для NerdWallet. До прихода в NerdWallet Ронита была внештатным автором в финтех-компании Wise (ранее TransferWise) по глобальным денежным переводам и международным банковским операциям. Ранее она была старшим внутренним оптовым продавцом в MainStay Investments, имея лицензии Series 6, 65, 63 и 7. Ронита окончила Нью-Йоркский университет и имеет степень магистра глобализации и развития Манчестерского университета в Соединенном Королевстве. В настоящее время Ронита живет в Талсе, штат Оклахома.

В настоящее время Ронита живет в Талсе, штат Оклахома.

Под редакцией Ким Лоу

Ким Лоу

Ведущий ответственный редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Самые дешевые способы занять деньги

- Самые быстрые способы занять деньги

- Варианты получения займа, которых следует избегать

- Возврат заемных денег

Содержание

- Самые дешевые способы занять деньги

- Самые быстрые способы занять деньги

- Варианты заимствования, которых следует избегать

- Возврат заемных денег

Обычно лучше платить наличными, чем платить наличными , но иногда жизнь подбрасывает круче, и вам нужно найти другие варианты.

Если это произойдет, имейте в виду, что не все формы заимствования одинаковы, и некоторые из них имеют больше финансовых недостатков, чем другие. Если вы хотите получить наилучшую возможную ставку или просто нуждаетесь в деньгах быстро, обязательно тщательно рассмотрите свои варианты и оцените риски.

Самые дешевые способы занять деньги

Заем всегда сопряжен с затратами, но некоторые виды кредитования более доступны, чем другие, особенно если у вас хорошая или отличная кредитная история (690 баллов или выше).

Вот ваши лучшие варианты:

1. Личный кредит в банке или кредитном союзе

Банки или кредитные союзы обычно предлагают самые низкие годовые процентные ставки или общую стоимость заимствования для личных кредитов. Суммы кредита варьируются от нескольких сотен долларов до 50 000 долларов и более.

Некоторые банки могут предоставлять дополнительную скидку годовых существующим клиентам. Такие льготы, как гибкие варианты оплаты, также могут быть предложены банком, чтобы помочь вам управлять погашением кредита.

Такие льготы, как гибкие варианты оплаты, также могут быть предложены банком, чтобы помочь вам управлять погашением кредита.

Большинство банков позволяют вам пройти предварительную квалификацию, чтобы просмотреть ставку и срок кредита до подачи официального заявления. Однако, если у вас нет хорошей кредитной истории, вам будет трудно получить одобрение через банк.

Кредитные союзы могут предлагать более низкие ставки, чем банки, особенно для тех, у кого плохая кредитная история (оценка ниже 630).

Кредитные инспекторы могут принять во внимание ваше общее финансовое положение, вместо того чтобы сильно полагаться на вашу кредитоспособность. Но перед подачей заявления вам необходимо стать членом кредитного союза.

2. Кредитная карта 0% годовых

Кредитная карта 0% годовых может быть одним из самых дешевых способов занять деньги, если вы можете погасить остаток в течение вводного периода карты. Как правило, вам нужен хороший или отличный кредит, чтобы претендовать.

Некоторые карты предлагают ознакомительный период от 15 до 21 месяца, в течение которого с ваших покупок не взимаются проценты.

Допустим, вы используете кредитную карту с годовой процентной ставкой 0 % и 15-месячным начальным периодом для покрытия непредвиденных расходов, таких как медицинский счет или ремонт автомобиля, и погасите остаток через девять месяцев. Вы одолжили эти деньги под нулевой процент.

3. Купи сейчас, заплати потом

Планы «Купи сейчас, заплати потом» позволяют вам покупать товары сейчас и оплачивать их в рассрочку, как правило, без процентов или комиссий. Многие розничные продавцы предлагают эти планы оплаты во время онлайн-оформления заказа, а иногда и в магазине.

Afterpay — это компания, которая покупает сейчас, платит потом и никогда не взимает проценты, но может взимать комиссию за просроченные платежи. Affirm начисляет проценты в зависимости от срока погашения.

Если вы можете получить вариант оплаты с нулевой процентной ставкой, покупка сейчас, оплата позже может быть дешевым способом занять необходимые расходы. Но поскольку его легко получить, это также может привести к перерасходу средств.

Но поскольку его легко получить, это также может привести к перерасходу средств.

4. 401(k) кредит

Пенсионные кредиты позволяют вам занимать деньги у себя. И в отличие от снятия с вашего 401 (k), вам не нужно платить налоги и штрафы по кредиту.

Они также предлагают одни из самых низких ставок, даже если у вас низкий кредитный рейтинг. Проценты по кредиту 401 (k) обычно равны основной ставке — эталону, который используется банками для установления ставок по продуктам потребительского кредита — плюс один или два процентных пункта. Кроме того, выплаченные проценты возвращаются на ваш пенсионный счет.

Еще одним важным преимуществом является то, что если вы пропустите платеж, ваша кредитная история не пострадает, так как кредитные бюро не сообщают о невозвратных кредитах 401 (k).

Недостаток кредита 401(k)? Вы берете взаймы у себя в будущем, что уменьшает ваши пенсионные сбережения и их рост на счете с налоговыми льготами.

5. Личная кредитная линия

Личная кредитная линия действует как гибрид ссуды и кредитной карты и предлагается некоторыми банками и кредитными союзами. Как и в случае с кредитом, кредитор должен будет одобрить вашу заявку на основе вашего кредитного профиля, дохода и других долгов. Но, как и в случае с кредитной картой, после ее одобрения вы получаете только то, что вам нужно, и платите проценты только за использованную сумму.

Это идеально подходит для заемщиков, которые не уверены, сколько им нужно занять. Хорошие или отличные кредитные заемщики, вероятно, имеют больше шансов получить самые низкие ставки.

Сравните самые дешевые способы заимствовать деньги

Личный кредит из Банка или Кредитный союз | 9 903

| |

0% APR Кредитная карта 9033 третьей стороны.Низкие процентные ставки. Выплаченные проценты возвращаются на ваш пенсионный счет. Пропущенный платеж не повлияет на вашу кредитную историю. | ||

Личная линия кредит |

самые быстрые способы заимствовать деньги

типично. Тем не менее, вот ваши лучшие варианты:

1.

Личный кредит от онлайн-кредитора

Личный кредит от онлайн-кредитораПо сравнению с традиционными кредиторами, такими как банки или кредитные союзы, онлайн-кредиторы могут похвастаться удобством и скоростью, учитывая их полностью онлайн-приложение и процесс финансирования. Некоторые банки, напротив, требуют, чтобы новые клиенты посетили отделение для завершения процесса.

Вам нужно будет предварительно оценить и сравнить кредиторов, чтобы найти лучшую годовую процентную ставку, которая может в значительной степени зависеть от таких факторов, как кредитный рейтинг и доход. Онлайн-кредиторы проводят мягкую проверку кредитоспособности во время предварительной квалификации, поэтому вы можете делать покупки, не влияя на свою кредитоспособность.

Онлайн-кредиторы также обслуживают более широкий круг потребителей. Те, у кого хорошие и плохие кредитные рейтинги, с большей вероятностью получат личный кредит в онлайн-кредиторе, чем в банке.

Проверьте, подходите ли вы для получения личного кредита — без ущерба для вашего кредитного рейтинга на вашу зарплату, иногда мгновенно — хотя вы можете заплатить дополнительную плату за ускоренное обслуживание. Более типичные сроки финансирования составляют от одного до трех дней.

Более типичные сроки финансирования составляют от одного до трех дней.

Большинство приложений для выдачи наличных взимают абонентскую плату или дополнительные чаевые. Earnin, который дает авансы от 100 до 750 долларов, не взимает проценты, но запрашивает чаевые в размере до 14 долларов за каждый аванс.

3. Выдача наличных с кредитной карты

Выплаты наличными обычно ограничены несколькими сотнями долларов, но их легко и быстро получить. Если на вашей кредитной карте есть PIN-код, просто подойдите к банкомату, чтобы снять деньги. Если у вас нет PIN-кода, возьмите карту и удостоверение личности в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa.

Хотя это быстрый способ получить деньги в свои руки, это дорого. Скорее всего, вы столкнетесь с сочетанием комиссий за выдачу наличных, комиссий банкоматов или банков и процентных ставок, которые выше, чем ставки, взимаемые при покупках, и расходы начнут накапливаться немедленно.

Лучшие потребительские кредиты года

Приобретите нашу награду Best-Of Awards, чтобы сравнить лучшие потребительские кредиты и выбрать подходящий для вашего проекта.

4. Ссуда от семьи или друзей

В вашем окружении может быть кто-то, кто может одолжить вам деньги, если вы в затруднительном положении. Вы избежите иногда длительного формального процесса подачи заявки и утверждения, который требуется от других типов кредиторов. Эта ситуация может быть идеальной для тех, кто может быстро нуждаться в деньгах или беспокоится, что они не могут претендовать на получение кредита с их текущим кредитным рейтингом.

Тем не менее, подходите к семейному кредиту с осторожностью. Кредиты между друзьями и семьей могут создать конфликт. Поэтому изложите взаимно согласованные условия на бумаге и заверите этот документ у нотариуса.

5. Кредит в ломбарде

Как и кредит под залог в банке, кредит в ломбарде требует, чтобы вы предоставили предмет в качестве залога. Подумайте о ювелирных изделиях, антиквариате или электронике. Как только вы приносите предмет, ломбард оценивает его стоимость, состояние и потенциал перепродажи и делает вам предложение.

Подумайте о ювелирных изделиях, антиквариате или электронике. Как только вы приносите предмет, ломбард оценивает его стоимость, состояние и потенциал перепродажи и делает вам предложение.

Если вы принимаете сумму, вы уходите с наличными и залоговым билетом. После погашения вы можете повторно забрать свой товар. Если вы не вернете долг в установленный срок — в среднем 30 дней — ломбард удерживает его.

Ссуда в ломбарде не требует одобрения кредита и может быть быстрым способом занять деньги, не требуя вашей кредитной истории. Однако в дополнение к процентной ставке, взимаемой по кредиту, ломбарды взимают плату за хранение, оценку и страхование, что может привести к годовой процентной ставке до 200%.

Compare fast ways to borrow money

Personal loan from an online lender | ||

Loan apps | ||

Cash advance from кредитная карта |

| |

Loan from family or friends | ||

Pawnshop loan |

Borrowing options to avoid

1. Payday loans

A payday кредит — это тип небольшого краткосрочного кредита, который должен быть погашен с вашей следующей зарплатой. В то время как средства могут быть получены почти мгновенно, кредитование до зарплаты чрезвычайно дорого и должно быть последним средством. Кредиты могут стоить 15 долларов на каждые 100 долларов, что составляет 39 годовых.1% за двухнедельный кредит.

Исследование федерального Бюро финансовой защиты потребителей показывает, что большинство заемщиков в конечном итоге платят больше комиссионных, чем они первоначально получили в кредит, создавая долговой цикл.

2. Кредиты с высокой процентной ставкой

Кредиты с высокой процентной ставкой погашаются в течение от нескольких недель до месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считают доступной.

Например, ссуда в размере 1000 долларов США со сроком на шесть месяцев и 60% годовых будет стоить 182 доллара США в виде процентов и потребует 19 долларов США.7 месячный платеж. Тот же кредит с 20% годовых будет стоить 59 долларов в процентах. По возможности лучше избегать кредитов с высокой процентной ставкой, поскольку высокие процентные ставки могут затруднить погашение этих кредитов.

Возврат заемных денег

Как только вы решили, как вы собираетесь брать деньги взаймы, немедленно составьте план их возврата. Вы не хотите, чтобы финансовая неудача превратилась в долгосрочный или постоянно растущий долг.

Не знаете, с чего начать? NerdWallet рекомендует использовать правило 50/30/20 для создания бюджета, поскольку это простая в использовании стратегия, учитывающая ваши основные расходы на проживание, долговые обязательства и сбережения.