«Чёрная метка до конца жизни». Тысячи казахстанцев подают заявки на банкротство, большая часть получает отказы

«ТЕБЕ ЕЩЁ КРЕДИТ НУЖЕН?»

Житель Семея Максат Кусатаев и его супруга после принятия закона о банкротстве физических лиц долго думать о подаче заявления не стали: на супруге уже несколько лет висит кредит. Счета заблокированы, работы нет.

— Подали [на банкротство], чтобы кредит закрыть, все же так делают сейчас. Я для жены делал это всё: полмиллиона брала, так и не заплатила — года три не платила. Когда брала кредит, работа у неё была хорошая, а потом уволилась и перестала платить. Потом уже забыла про него. Я спросил её: «Тебе ещё кредит нужен?» — она говорит: «Нет», ну я и сказал не платить. Так и висел, — говорит мужчина.

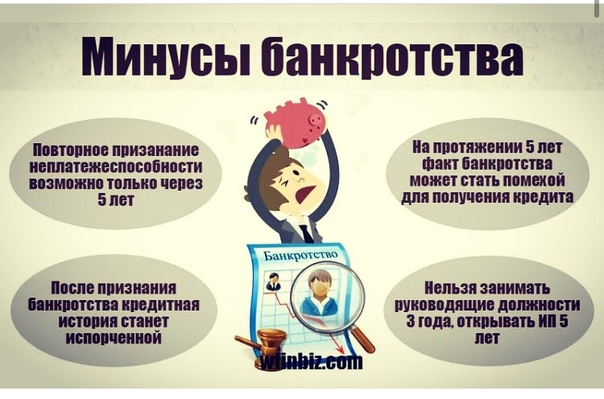

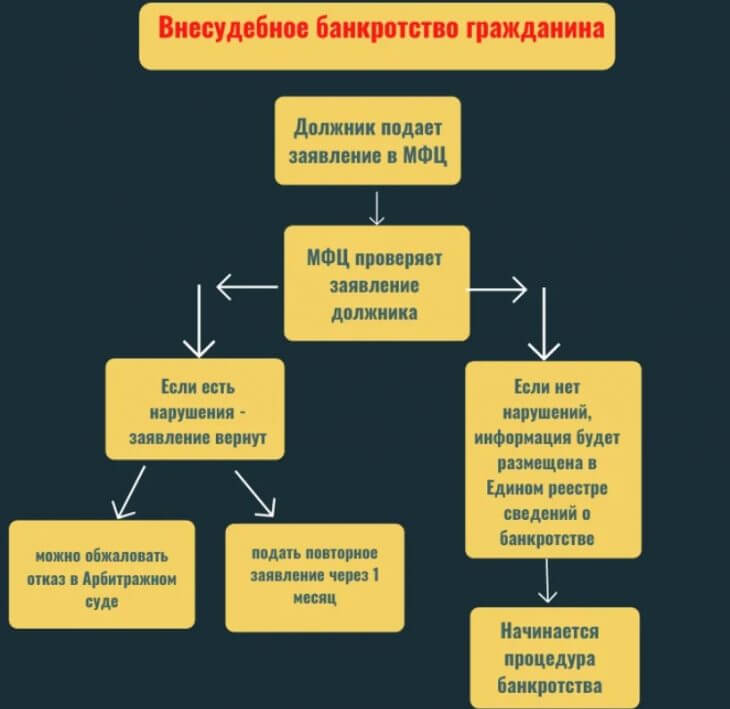

Обременения пару не пугали. Банкротство — в этом случае внесудебное — приводит к определённым ограничениям: запрет на получение займов и микрокредитов в течение пяти лет, мониторинг финансового состояния в течение трёх лет. Кроме того, финансовый управляющий может признать любую имущественную сделку, совершённую за три года до подачи заявления на банкротство, недействительной. Это делается для того, чтобы человек специально не избавился от имущества, чтобы его признали банкротом.

Кроме того, финансовый управляющий может признать любую имущественную сделку, совершённую за три года до подачи заявления на банкротство, недействительной. Это делается для того, чтобы человек специально не избавился от имущества, чтобы его признали банкротом.

— Если человек должен, если кредит не оплачивает, у него всё равно счета будут закрыты. Ещё хуже, чем сейчас, — не можешь на работу устроиться, счёт нигде не можешь открыть, а когда банкрот, то только кредит не сможешь брать в течение семи лет. Но и так не можешь получать его, так что разницы никакой нет, — говорит Максат Кусатаев.

В первый месяц действия закона о банкротстве физических лиц — в марте — вместе с Максатом и его супругой заявления подали 34 тысячи человек. Максат Кусатаев рассказывает, что подача заявления сопровождалась некоторыми трудностями:

— Пойдёшь на банкротство подавать, у них компьютер не работает. Если 10 человек стоят, допустим, один человек в день только может пройти.

10 марта я поехал, сказали, что система не работает.

Ни одного физлица, объявленного банкротом, в Казахстане ещё нет. Процедура рассмотрения документов длится полгода. К концу марта из 34 тысяч заявлений было проверено 10 382. И только в отношении 2670 человек процедура внесудебного банкротства была начата. По 7340 заявлениям комиссия выписала отказ.

По данным сайта, ведущего статистику поданных на банкротство заявлений, с 3 марта по 19 мая было подано 52 410 заявлений.

В 76,7 процента случаев люди получают отказы — их получили 40 283 человек. Больше всего заявлений было подано в Туркестанской (8011), Алматинской (6182) и Жамбылской (4185) областях. Одобрение на проведение процедуры больше всего людей получили в Алматинской области — 808 человек.

Одобрение на проведение процедуры больше всего людей получили в Алматинской области — 808 человек.

Большая часть этих людей не получало адресную социальную помощь последние шесть месяцев (93,3 процента) и последние пять лет платили по счетам (86,7 процента).

Общая сумма задолженности по всем поданным заявлениям — 91 млрд тенге. Сумма задолженности по принятым заявлениям — 10,3 млрд тенге.

«ЭТО НЕ СПИСАНИЕ»

Списание кредитов — один из самых частых запросов от населения Казахстана и один из самых действенных способов получить одобрение населения. Токаев такой приём использовал в 2019 году. Эксперты называют такой ход вредным и популистским. И способ этот дорогой — на списание 500 тысяч кредитов по потребительским беззалоговым займам до 300 тысяч тенге государство потратило 150 миллиардов тенге.

Закон «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан» не предполагает финансовых вложений государства. Убытки в случае внесудебного банкротства несут банки, которые и выступали против принятия закона.

Процесс вновь запустили Январские события 2022 года, где погибли, по официальным данным, 238 человек. Большая часть людей, выходивших на протесты, заявляли о дороговизне жизни, неподъёмных долгах и требовали социальных реформ.

После Кантара президент Касым-Жомарт Токаев принял ряд мер, которые, по заявлению правительства, должны были стабилизировать социально-экономическую ситуацию в Казахстане. Вместе с созданием проекта «Национальный фонд — детям», фонда «Народу Казахстана» было поручено разработать и закон о банкротстве.

Между тем экономисты отмечают, что банкротство физических лиц не может принять массовый характер. Финансовый аналитик и автор telegram-канала Finance.kz Андрей Чеботарев отмечает, что не многие люди подходят под все требования закона. У человека не должно быть имущества, которое можно продать (не считая единственного жилья), а также заявитель должен предпринять попытку договориться с банком о рефинансировании займа в случае ухудшения финансового положения.

— Из 11 тысяч у полутора тысяч было недвижимое имущество, у тысячи — земельные участки, у 800 — машины. То есть люди подают на списание, надеясь на «вдруг прокатит». Хотя объясняли: если есть имущество, ты должен идти на восстановление или судебное банкротство. На судебное, кстати, за первый месяц обратилось ещё меньше — 128 человек, и одно было одобрено. Поэтому произошло то, что прогнозировалось, — эта процедура помогает отделить тех, кто не может, от тех, кто не хочет. И кто не может, тот получает второй шанс, потому что кредиты давят — добросовестный человек испытывает психологическое давление, когда не может отдать долг, — говорит эксперт.

Большой процент отказов Андрей Чеботарев объясняет ошибочным ожиданием людей.

— Многие люди считали, что это будет некое списание кредитов — он зайдёт на egov, нажмёт пару клавиш, подпишет ЭЦП — и всё, он никому ничего не должен, может жить так же, как жил, всю зарплату оставляя себе. Но нет. Это не списание, это банкротство. Банкротство — это последний шаг всегда, когда других шагов не остаётся, когда ты сделал всё, что мог, но у тебя не получается, — говорит Чеботарев. — Есть люди, которые не хотят платить свои кредиты. К этому привели списания прошлых лет, амнистии, обещания некоторых политиков на выборах, что они спишут кредиты. И люди берут, не желая отдавать. Они могут [выплачивать кредит], у них есть деньги, имущество, но они не хотят.

— Есть люди, которые не хотят платить свои кредиты. К этому привели списания прошлых лет, амнистии, обещания некоторых политиков на выборах, что они спишут кредиты. И люди берут, не желая отдавать. Они могут [выплачивать кредит], у них есть деньги, имущество, но они не хотят.

По закону банкроты не смогут получать кредиты в течение пяти лет. Не факт, что смогут и по истечении пяти лет.

— Банкротство — это, скорее всего, чёрная метка до конца жизни. По закону через пять лет банки могут кредитовать, но они будут видеть, что ты банкрот, и, скорее всего, будут отказывать. В России такой нормы нет — там можно кредитовать хоть на следующий день, но почему-то никто банкротов не кредитует, — говорит Андрей Чеботарев. — Человек, конечно, может восстановиться — куча примеров, даже среди иностранных миллиардеров, которые теряли всё, а потом становились миллиардерами.

По прогнозу Агентства по регулированию и развитию финансового рынка, на банкротство могут подать около 1,1 млн человек.

После введения закона в социальных сетях появились аккаунты, авторы которых за отдельную плату обещают «помочь получить статус «банкрот»».

«ПРИЧИНА — В НИЗКИХ ДОХОДАХ НАСЕЛЕНИЯ»

В 2022 году финансовое положение казахстанцев ухудшилось. Уровень годовой инфляции поднялся до рекордных 20,3 процента — это повышение цен на товары и услуги и социально значимые продукты. Рост цен на отдельные товары доходил до 87 процентов, цена за аренду жилья в расч1те стоимости за один квадратный метр в среднем выросла на 45,9 процента.

Рост цен и невозможность удовлетворить бытовые потребности привели к ещё большей закредитованности населения. В 2021 году, по данным Национального банка, микрофинансовые организации выдали кредитов на 718 млрд тенге, а к концу года цифра выросла до 976,4 млрд тенге.

— Не все микрофинансовые организации у нас добросовестные. Они закладывают достаточно большой процент — больше 56 не могут, но его они и закладывают. Автоматы ставили «Займи до зарплаты». Такое впечатление, что выдавали всем подряд, и получилось то, что получилось. Плюс — не самый простой год, люди не стали жить лучше. Часть доходов замещается рассрочками и кредитами, — говорит Андрей Чеботарев.

Экономист Магбат Спанов подчёркивает, что только введением процедуры банкротства, которая охватит незначительную часть населения, с закредитованностью бороться бесполезно — государство должно повысить уровень доходов населения.

— Что касается в целом финансовой и экономической политики, к сожалению, она не внушает доверия ни обществу, ни, наверное, самим чиновникам. Правительство сейчас может заявлять, что административным путём они снизят инфляцию. Да, действительно, в последний месяц инфляция пошла на спад, но опять же не благодаря работе самого правительства, просто сейчас начался весенне-летний сезон, когда начали снижаться цены на овощи и продукты. Правительство к этому не имеет никакого отношения. Нынешнее правительство можно смело назвать «правительством статистов» — оно только фиксирует, но ничего не делает. В будущем это бездействие приведёт к дальнейшему ухудшению социально-экономического положения населения.

Правительство сейчас может заявлять, что административным путём они снизят инфляцию. Да, действительно, в последний месяц инфляция пошла на спад, но опять же не благодаря работе самого правительства, просто сейчас начался весенне-летний сезон, когда начали снижаться цены на овощи и продукты. Правительство к этому не имеет никакого отношения. Нынешнее правительство можно смело назвать «правительством статистов» — оно только фиксирует, но ничего не делает. В будущем это бездействие приведёт к дальнейшему ухудшению социально-экономического положения населения.

Спанов отмечает, что население живёт в кредит, но и правительство поступает так же — расходует больше, чем зарабатывает. Положительного платёжного баланса, по его словам, в 2022 году удалось достичь только благодаря высоким ценам на нефть.

— Правительство живёт иллюзиями национального нефтяного фонда. Национальный фонд был создан в качестве резерва для будущих поколений и на всякие непредвиденные случаи, связанные с форс-мажорами. Но у нашего правительства каждый год форс мажор. Они туда без зазрения совести запускают руки, воруя деньги будущих поколений. Фактически берут деньги, как из банкомата, и при этом говорят, что хорошо работают. Это уже не заём, а безвозвратное субсидирование. Хоть бы раз эти деньги вернулись в фонд. Ни одно правительство не вернуло деньги в фонд, — говорит Магбат Спанов.

Но у нашего правительства каждый год форс мажор. Они туда без зазрения совести запускают руки, воруя деньги будущих поколений. Фактически берут деньги, как из банкомата, и при этом говорят, что хорошо работают. Это уже не заём, а безвозвратное субсидирование. Хоть бы раз эти деньги вернулись в фонд. Ни одно правительство не вернуло деньги в фонд, — говорит Магбат Спанов.

Эксперт подчёркивает, что закредитованность населения — симптом, который нельзя рассматривать в отрыве от самой «болезни, поразившей казахстанскую экономику».

— Рассрочки и кредиты помогают решить вопросы с квартирой, машиной — это работает, но в определённых разумных пределах. Мы всегда берём за модель западные страны. Но то, что там живут богато, говорит о том, что они в своё время создали эти законы, прошли эти этапы развития, и сейчас они живут именно за счёт ренты — они владеют технологиями, авторскими правами, строят заводы за пределами своих стран. У них другая экономическая ситуация, у них сервисная экономика, обслуживающая, они собирают только сливки. А у нас заводы и фабрики, которые добывают это сырье, мы должны строить свою экономику, исходя не из сервисной экономики, а для того, чтобы наша экономика работала по своему пути. Мы хотим перескочить с сырьевой экономики и построить сразу сервисную экономику. Не получится, — говорит Магбат Спанов. — Определитесь в макроэкономике, в политической системе, иначе получается, что мы нигде не определились и обещания не выполняются. А кто виноват? В стране с президентской формой правления ответственность всегда лежит на первом руководителе — президенте.

А у нас заводы и фабрики, которые добывают это сырье, мы должны строить свою экономику, исходя не из сервисной экономики, а для того, чтобы наша экономика работала по своему пути. Мы хотим перескочить с сырьевой экономики и построить сразу сервисную экономику. Не получится, — говорит Магбат Спанов. — Определитесь в макроэкономике, в политической системе, иначе получается, что мы нигде не определились и обещания не выполняются. А кто виноват? В стране с президентской формой правления ответственность всегда лежит на первом руководителе — президенте.

Первое кредитное бюро в опубликованном аналитическом дайджесте отмечает, что за год портфель беззалоговых потребительских займов вырос на 30 процентов — до 7,7 трлн тенге.

— Если причина кредита — это нужда, то причину надо искать в низких доходах населения. Об этом говорит хотя бы сам факт того, что сотни тысяч человек не могут погасить даже небольшие займы. Этот вопрос выходит за рамки финансового сектора, однако не снимает вопросов как в сфере социально ответственного кредитования, так и социально ответственного заимствования, — пишет бюро.

В ответ на рост проблемных займов банки ужесточают требования к заёмщику. По данным Национального банка, банки второго уровня в 2022 году ужесточили требования ко всем видам займов — в меньшей степени, но это коснулось и залогового кредитования.

Андрей Чеботарев не считает, что это поможет:

— В стране запрещён свободный оборот оружия, наркотиков и проституция. У нас их нет? Если запретить что-то, кто-то не будет пользоваться, но все остальные идут на чёрный рынок к ростовщикам — мы не забыли, как в 90-х годах занимали у «братков» на рынках. У них нет предельного процента, у них очень жёсткие коллекторы. Зажимая гайки кредитования, нужно понимать, что часть людей они толкнут в серые МФО, которые раньше много рекламировались: «если вам везде отказали, если вы должник — идите к нам». Они толкнут людей в такие компании или к бандитам обратно. Тот, кому очень надо, пойдёт к ним. Поэтому всегда стоит держать баланс.

ЧИТАЙТЕ ТАКЖЕ:

Бедные люди. Воронка нищеты засасывает всё больше казахстанских семей

DMCA (Copyright) Complaint to Google :: Notices :: Lumen

sender

Group-IB

on behalf of ООО «ИBИ.

РУ» [Private]

SG

Sent on COUNTRY: SG 🇸🇬

РУ» [Private]

SG

Sent on COUNTRY: SG 🇸🇬recipient

Google LLC

[Private] Mountain View, CA, 94043, USsubmitter

Google LLC

principal

ООО «ИBИ.

РУ» Other Entities:

РУ» Other Entities:- Principal

- Notice Type:

- DMCA

Copyright claim 1

Kind of Work: Unspecified

Description series «По колено» (2021)

Original URLs:- www.kinopoisk.ru — 1 URL

- lordserials.cfd — 2 URLs

- premierr.online — 1 URL

- kinovod191022.cc — 1 URL

- kinovod.net — 1 URL

- qq.kinogo-new.com — 1 URL

- m.my-lordfilms.com — 1 URL

- lordfilm1.me — 1 URL

- lord.mom — 1 URL

Click here to request access and see full URLs.

Copyright claim 2

Kind of Work: Unspecified

Description movie «Paddington / Приключения Паддингтона» (2014)

Original URLs:- www.

kinopoisk.ru — 1 URL

kinopoisk.ru — 1 URL

- kino-for-mobile.at.ua — 1 URL

- pf.lordfilm.bio — 1 URL

Click here to request access and see full URLs.

- www.

Copyright claim 3

Kind of Work: Unspecified

Description movie «After We Collided / После. Глава 2» (2020)

Original URLs:- www.kinopoisk.ru — 1 URL

- filmlord1.net — 1 URL

- org.new-rutor.org — 1 URL

- kinogo.9divx.net — 1 URL

- c.hd-baskino.com — 1 URL

- lordy.in — 1 URL

- kinotv.me — 1 URL

- w.hd-kinogo.co — 1 URL

Click here to request access and see full URLs.

Copyright claim 4

Kind of Work: Unspecified

Description movie «Последний богатырь: Посланник Тьмы» (2021)

Original URLs:- www. kinopoisk.ru — 1 URL

- kinogo-net.cc — 2 URLs

- oblakofailov.ru — 1 URL

- www.psyplay.ru — 1 URL

- demo.magnatoff.biz — 1 URL

- lordy.in — 1 URL

- mobi-films.me — 1 URL

- qq.kinogo-new.com — 1 URL

- kinohq.hd-kinogo.co — 1 URL

- m.aziya.tv — 1 URL

- lords.black — 1 URL

- s3.kino-ok2.net — 1 URL

- hdb.holtfilm.net — 1 URL

- videomin.net — 1 URL

Click here to request access and see full URLs.

- www.

Copyright claim 5

Kind of Work: Unspecified

Description series «Bron/Broen / Мост» (2011)

Original URLs:- www.kinopoisk.ru — 1 URL

- rutorgi. com — 1 URL

- zetfix.online — 1 URL

Click here to request access and see full URLs.

Copyright claim 6

Kind of Work: Unspecified

Description series «Fargo / Фарго» (2014)

Original URLs:- www.kinopoisk.ru — 1 URL

- myserial.org — 1 URL

- serial123.ru — 1 URL

Click here to request access and see full URLs.

Copyright claim 7

Kind of Work: Unspecified

Description movie «The Hitman’s Bodyguard / Телохранитель киллера» (2017)

Original URLs:- www.kinopoisk.ru — 1 URL

- mobi-films.me — 1 URL

- gg.lordfilm.bio — 1 URL

Click here to request access and see full URLs.

Copyright claim 8

Kind of Work: Unspecified

Description movie «The Hummingbird Project / Операция «Колибри»» (2018)

Original URLs:- www.kinopoisk.ru — 1 URL

- lordfilmof.com — 1 URL

Click here to request access and see full URLs.

Copyright claim 9

Kind of Work: Unspecified

Description movie «The Holiday / Отпуск по обмену» (2006)

Original URLs:- www.kinopoisk.ru — 1 URL

- kinovod450.cc — 1 URL

- kinotut.cc — 1 URL

- qq.kinogo-new.com — 1 URL

- kinovod030223.cc — 1 URL

- lordss.lordfilm.bio — 1 URL

Click here to request access and see full URLs.

Copyright claim 10

Kind of Work: Unspecified

Description movie «The Hobbit: An Unexpected Journey / Хоббит: Нежданное путешествие» (2012)

Original URLs:- www.kinopoisk.ru — 1 URL

- filmy.zetflix-hd1080.online — 2 URLs

- vse-chasti.com — 1 URL

- qq.kinogo-new.com — 1 URL

- ru1.kinopoisk.press — 1 URL

- yffd.lordfilmz.icu — 1 URL

- gg.lordfilm.bio — 1 URL

- kinohq.hd-kinogo.co — 1 URL

- top-film.it — 1 URL

- ru.kinogoclub.space — 1 URL

Click here to request access and see full URLs.

kinopoisk.ru — 1 URL

kinopoisk.ru — 1 URL kinopoisk.ru — 1 URL

kinopoisk.ru — 1 URL com — 1 URL

com — 1 URL

- Jurisdictions

- SG

Topics

DMCA Notices, CopyrightTags

Лучшие кредиты для освобожденных от банкротства: личные кредиты после банкротства

Продолжайте читать, чтобы узнать больше информации о банкротствах, личных кредитах и получении личного кредита после прохождения процедуры банкротства.

В большинстве случаев получить личный кредит в процессе банкротства невозможно. Однако, как только процесс будет завершен, вы можете получить личный кредит.

Чтобы увеличить свои шансы на предварительную квалификацию, вам следует подождать некоторое время после банкротства, чтобы подать заявку на личный кредит. Может быть полезно начать с обеспеченного кредита, чтобы повысить доверие к себе и показать, что вы можете вносить платежи вовремя.

Кроме того, вполне вероятно, что процентные ставки и сборы будут высокими. Это может легко вернуть вас на путь очередного банкротства.

Большинство кредиторов хотят, чтобы после закрытого банкротства по крайней мере один-два года последовательных своевременных платежей. Если у вас есть это, ваши шансы на предварительную квалификацию могут быть увеличены, несмотря на ваше банкротство.

Какой у вас кредитный рейтинг после банкротства?

Чем выше ваш кредитный рейтинг, тем больше он может упасть после подачи заявления о банкротстве. Это означает, что банкротство может быть лучшим вариантом для людей со средним или плохим кредитным рейтингом.

Это означает, что банкротство может быть лучшим вариантом для людей со средним или плохим кредитным рейтингом.

Несмотря на то, что банкротство может оказать положительное долгосрочное влияние на вашу кредитоспособность и жизнь, поначалу это может быть непросто. Согласно надежным источникам, кредитный рейтинг 700 и выше может упасть на 200+ баллов после подачи заявления о банкротстве.

Более низкие баллы около 680 могут упасть на 130-150+ баллов после подачи заявления о банкротстве. Удовлетворительные или плохие кредитные рейтинги (670 или ниже) с меньшей вероятностью увидят значительное падение баллов в результате подачи заявления о банкротстве.

Когда следует рассмотреть вопрос о банкротстве? Банкротства предназначены для того, чтобы помочь людям, утопающим в долгах, начать новую жизнь и стереть все с лица земли. Тем не менее, прежде чем подать заявление о банкротстве, вы должны рассмотреть положительные и отрицательные стороны. Если вы не можете погасить свои долги, вы можете рассмотреть возможность обращения в суд с целью подачи заявления о банкротстве.

В зависимости от вашей ситуации вы можете подать заявление о банкротстве по главе 7 или главе 13. Чтобы иметь право на банкротство по главе 7, вы должны быть в состоянии доказать, что у вас действительно нет средств для погашения долга. Если вы соответствуете требованиям, большинство ваших долгов должны быть прощены после банкротства.

Чтобы иметь право на банкротство согласно главе 13, вам необходимо доказать, что ваш располагаемый доход достаточно значителен для погашения долга с использованием разумного плана погашения.

Как быстро я смогу улучшить свой кредитный рейтинг после главы 7?

Несмотря на то, что глава 7 может обеспечить облегчение и освободить вас от долгов, она останется в вашем кредитном отчете в течение как минимум 10 лет. Со временем его влияние может ослабнуть, но в первые 10 лет важно сделать все возможное, чтобы максимально восстановить свой кредит.

Поскольку кредиторы могут колебаться давать вам деньги взаймы, вам, возможно, придется проявить творческий подход, используя обеспеченные ссуды или ссуды с поручительством, чтобы начать восстановление вашей кредитной истории.

На сколько пунктов увеличивается ваш кредитный рейтинг после банкротства?

Что бы вы ни думали, ваш кредитный рейтинг может ухудшиться после того, как вы обанкротитесь. После удаления банкротства вы можете быть сгруппированы с другими, которые не подали заявление о банкротстве, что приведет к снижению вашего кредитного рейтинга.

Чем раньше и чаще вы начнете восстанавливать свой кредит после банкротства, тем меньше он должен упасть после устранения банкротства.

Насколько плохо подавать заявление о банкротстве дважды?

Подача заявления о банкротстве дважды должна оцениваться в каждом конкретном случае.

Несмотря на то, что вы можете подать заявление о банкротстве два или три раза, вам следует проконсультироваться со специалистом по поводу вашей ситуации, прежде чем принимать какие-либо решения.

Каковы недостатки подачи заявления о банкротстве?

Несмотря на то, что банкротство может освободить вас от большей части вашего долга, его последствия не всегда положительны. Некоторые недостатки подачи заявления о банкротстве могут включать…

Некоторые недостатки подачи заявления о банкротстве могут включать…

#1. Следующие долги не погашены:

- Ваша последняя задолженность по налогам

- Штрафы перед государственными учреждениями

- Большинство студенческих кредитов

- Алименты и алименты

#2. Имущество, на которое не распространяется освобождение, не защищено (это может включать ваш дом, акции, наличные деньги и т. д.)

#3. Банкротство остается в кредитном отчете на 10 лет

#4. Подача заявления о банкротстве может обойтись дорого

Через какое время после главы 7 я могу получить потребительский кредит?

В некоторых случаях вы можете получить потребительский кредит в течение нескольких месяцев после завершения процедуры банкротства. Тем не менее, получение личного кредита с низкой процентной ставкой после банкротства может быть сложной задачей.

Некоторые кредиторы специализируются на личных кредитах для людей с кредитными проблемами. Это означает, что они с большей вероятностью предоставят вам предварительную квалификацию для личного кредита после банкротства.

Acorn Finance может помочь вам связать вас с несколькими кредиторами, которые могут вам помочь. Их безопасная платформа позволяет вам подать одну заявку, которая не повлияет на ваш кредит. После подачи заявки вы можете получить несколько персонализированных кредитных предложений в течение нескольких секунд.

Через сколько лет после банкротства можно получить кредит?

Банкротство остается в вашем кредите на 10 лет. Это означает, что кредиторы смогут увидеть его в вашем кредитном отчете. Некоторые кредиторы могут взимать более высокие процентные ставки из-за банкротства, даже если вы подали заявление несколько лет назад.

В большинстве случаев у вас могут быть наилучшие шансы на одобрение кредита через 1-2 года после вашего банкротства при работе с банком, но вы можете пройти предварительную квалификацию раньше с некоторыми кредиторами личного кредита.

Могу ли я купить дом после банкротства?

Да, вы по-прежнему можете купить дом после подачи заявления о банкротстве, однако вы должны знать, что потребуется минимум 24 месяца продемонстрированной хорошей кредитной деятельности, прежде чем вы даже можете быть рассмотрены. Существует множество способов восстановить свой кредит после банкротства, но если банкротства можно избежать, вам следует принять другие меры для консолидации вашего долга до подачи заявления о банкротстве. Банкротство должно быть вашим последним средством. Если вы будете делать все по правилам в течение 24 месяцев, возможно, вы сможете начать покупать ипотечный кредит, но знайте, что ваше банкротство останется в вашем кредитном отчете на 10 лет. Ипотечные кредиты, на которые вы будете смотреть, вероятно, будут иметь гораздо более высокие процентные ставки, сборы за выдачу и могут потребовать поручителя или залога.

Легко ли будет купить дом после банкротства? Нет. Это возможно? Да.

Что произойдет, если вы объявите себя банкротом?

Объявление о банкротстве позволяет вам взять тайм-аут и работать с судом, чтобы со временем погасить часть ваших долгов или полностью погасить некоторые из них.

Как только вы подаете заявление о банкротстве, автоматически приостанавливается действие вашего долга, чтобы кредиторы не пытались взыскать его. Им не разрешается списывать деньги с вашего банковского счета, задерживать вашу заработную плату или преследовать любое другое ваше имущество. Благодаря этой автоматической приостановке вам будет предоставлено время для работы с судом и вашими кредиторами, чтобы определить ваши следующие шаги.

Придется ли вам продавать какое-либо из ваших активов, зависит от того, подаете ли вы заявление о банкротстве по главе 7 или главе 13.

Согласно главе 7 банкротство потребует от вас продажи части вашего имущества и погашения по крайней мере части вашего долга. Законы штатов определяют, какие активы являются неприкосновенными. Например, ваши пенсионные счета, ваш дом и один личный автомобиль могут быть освобождены от налога. Вам необходимо проверить в своем штате, чтобы подтвердить, какое имущество освобождается от налогообложения, и если вы когда-либо объявляете о банкротстве, вам всегда следует обращаться за юридической помощью.

Глава 13 о банкротстве не потребует от вас продажи каких-либо активов, вместо этого ваши долги будут реорганизованы судом, и вы должны будете погасить долги полностью или частично в течение 3-5 лет.

Вы избавитесь от всех долгов, если объявите себя банкротом?

Не обязательно. Хотя вам может быть прощена часть или все ваши долги, от вас все равно могут потребовать оплатить часть долга путем продажи активов или путем составления плана платежей в суде.

Кроме того, помните, что некоторые виды долгов не будут аннулированы после того, как вы подадите заявление о банкротстве и погасите свое банкротство. Эти долги — это студенческие ссуды, причитающиеся налоги, алименты и алименты.

Какова обратная сторона подачи заявления о банкротстве?

Подача заявления о банкротстве — важное решение, которое окажет длительное влияние на ваш кредитный отчет. Поскольку у объявления о банкротстве есть много преимуществ, в том числе возможность начать все сначала, есть много недостатков, о которых вы должны знать, прежде чем принимать окончательное решение.

Некоторые из долгосрочных последствий банкротства включают в себя то, что банкротство будет отображаться в вашем кредитном отчете на срок до 10 лет. Он будет появляться в вашем кредите еще дольше каждый раз, когда вы подаете заявку на кредит в размере 150 000 долларов или более, то есть на ипотеку.

В краткосрочной перспективе вы не сможете получить ипотечный кредит или автокредит сразу после объявления о банкротстве. Как только вы сможете претендовать на получение ипотечного кредита или автокредита, вы, скорее всего, будете платить более высокие процентные ставки и более высокие сборы.

Еще один долговременный эффект, который вы можете испытать, заключается в том, что после объявления банкротства вам запрещается снова объявлять о банкротстве в течение нескольких лет.

И последнее, на что стоит обратить внимание: некоторые долги не исчезают после подачи заявления о банкротстве. Эти долги включают студенческие кредиты, налоговый долг, алименты и алименты.

Что происходит, когда ваше банкротство освобождается?

Списание банкротства освобождает должника от личной ответственности по определенным видам долгов. После того, как долг погашен, вы больше не обязаны платить этот долг по закону.

Освобождение является постоянным приказом, запрещающим кредитору предпринимать какие-либо действия по взысканию долга, и кредитору больше не разрешается каким-либо образом связываться с должником.

Как восстановиться после банкротства?

После того, как ваше банкротство будет разрешено, вы можете начать процесс восстановления своих финансов. Первое, что вам нужно сделать, это собрать сумму денег, чтобы открыть новый расчетный и сберегательный счет. Вы можете выбрать новый банк в соответствии с этой новой темой запуска, однако это не обязательно.

Следующее, что нужно сделать, это получить обеспеченную кредитную карту. Защищенная кредитная карта работает так же, как дебетовая карта, однако кредитная карта будет сообщать о ваших платежах в агентства кредитной информации. Это поможет начать поднимать свой кредитный рейтинг.

Это поможет начать поднимать свой кредитный рейтинг.

Если у вас есть обеспеченная кредитная карта на несколько месяцев, вы сможете претендовать на кредитную карту универмага или заправочной станции. Погашайте весь баланс вашей кредитной карты каждый месяц, чтобы продолжать строить свой кредитный рейтинг.

Продолжайте своевременно оплачивать все свои счета и не покупайте ничего, что вы не можете себе позволить.

Является ли банкротство действительно новым началом?

Да, в большинстве случаев банкротство действительно является началом новой жизни. Это должно позволить вам начать все сначала и вернуть свою жизнь в нужное русло.

После того, как ваше банкротство было снято, и вы успешно восстановили свой кредит, предприняв действия, перечисленные выше, вы можете ожидать, что пройдет не менее 24 месяцев, прежде чем вы сможете потенциально претендовать на ипотеку.

Вы можете ожидать не менее 6 месяцев после освобождения от банкротства, прежде чем вы сможете претендовать на получение автокредита.

Перед тем, как принять решение о банкротстве, вам следует рассмотреть другие варианты, такие как ссуда консолидации долга. Если вы изо всех сил пытаетесь управлять несколькими кредитными картами с высокой процентной ставкой, возможно, вы рассматриваете возможность банкротства. Вместо подачи заявления о банкротстве вы можете использовать личный кредит для консолидации долга. Управлять одним ежемесячным платежом с более низкой процентной ставкой может быть более удобно. Чтобы проверить предложения кредита на консолидацию долга, которые не повлияют на ваш кредитный рейтинг, подайте заявку онлайн в Acorn Finance.

Можно ли восстановить кредит после банкротства?

Да, восстановление кредита возможно после объявления о банкротстве. Однако это нелегкий путь. Вам нужно будет предпринять такие шаги, как получение защищенной кредитной карты, чтобы продемонстрировать, что вы можете производить платежи вовремя. Также рекомендуется в это время ограничить свои расходы самым необходимым и сэкономить как можно больше денег.

После того, как у вас будет 6 месяцев для осуществления платежей по вашей кредитной карте с обеспечением, вы можете рассмотреть возможность подачи заявки на обычную кредитную карту или автокредит. Никогда не пропускайте платеж и покупайте только то, что вы можете себе позволить. Делайте это в течение 24 месяцев подряд, и вы сможете рассмотреть вопрос об ипотеке.

Насколько серьезно для вас банкротство?

Наличие записи о банкротстве в вашем кредитном отчете, вероятно, является одним из худших кредитных событий. Последствия банкротства для вашей кредитной истории могут длиться десять лет, и процесс восстановления вашей кредитной истории еще более усложняется его существованием. Вам может быть чрезвычайно трудно заставить кого-либо открыть новую кредитную линию с вами после подачи заявления о банкротстве, поэтому процесс восстановления вашего кредита будет долгой и тяжелой битвой.

Несмотря на это, банкротство может быть приемлемым вариантом для многих людей, которые слишком залезли в долги и не видят реального выхода из него. Это способ списать свои долги и начать все сначала. Величина важности решения объявить о банкротстве может быть подчеркнута тем фактом, что вы всегда должны консультироваться с адвокатом, чтобы помочь вам в этом процессе. Они могут работать с вами, чтобы убедиться, что вы использовали все другие доступные варианты, прежде чем в конечном итоге помочь вам с подачей заявления о банкротстве, если это определено наилучшим образом действий.

Это способ списать свои долги и начать все сначала. Величина важности решения объявить о банкротстве может быть подчеркнута тем фактом, что вы всегда должны консультироваться с адвокатом, чтобы помочь вам в этом процессе. Они могут работать с вами, чтобы убедиться, что вы использовали все другие доступные варианты, прежде чем в конечном итоге помочь вам с подачей заявления о банкротстве, если это определено наилучшим образом действий.

Подача заявления о банкротстве — это такое грандиозное событие в вашей кредитной истории, что вы должны убедиться, что исчерпали все другие варианты. Вы пробовали кредит консолидации задолженности? Обращались ли вы в кредитное консультационное агентство для разработки плана управления долгом? За относительно небольшую сумму денег вы можете нанять кредитного консультанта, который будет работать от вашего имени, чтобы собирать платежи от вас и передавать их вашим кредиторам, а также создавать буфер, где они смогут обеспечить вам меньший ежемесячный платеж, когда Вы оплачиваете консультационные услуги напрямую. По сути, подача заявления о банкротстве — это не легкомысленное решение, и вы должны быть уверены, что испробовали все остальное, и что банкротство — это ваше последнее средство.

По сути, подача заявления о банкротстве — это не легкомысленное решение, и вы должны быть уверены, что испробовали все остальное, и что банкротство — это ваше последнее средство.

Через какое время после подачи заявления о банкротстве ваша кредитоспособность улучшится?

Улучшение вашей кредитоспособности после подачи заявления о банкротстве – непростая задача, однако, в зависимости от вашей ситуации, вы можете заметить небольшое улучшение где-то от одного-двух месяцев до как минимум года. Если вы можете получить обеспеченную кредитную карту сразу после подачи заявления о банкротстве, вы можете подумать о том, чтобы сделать это, чтобы начать наращивать свой кредит, своевременно и в полном объеме выполняя все платежи. Защищенная кредитная карта работает как дебетовая карта, где вы тратите только те деньги, которые у вас есть на счету. Каждый месяц вы будете отправлять компании-эмитенту кредитных карт заранее определенную сумму, которую вы можете использовать везде, где совершаете регулярные покупки. Как только сумма будет исчерпана, у вас не будет дополнительных денег для трат. В следующем месяце вы отправите компании-эмитенту кредитной карты ту же сумму денег, и снова сможете ее потратить. Каждый месяц, когда вы пополняете сумму своей кредитной карты, компания-эмитент кредитной карты будет уведомлять агентства кредитной информации о ваших успешных и своевременных платежах. Это медленный процесс, но если вы сможете начать делать это сразу же после того, как ваше банкротство будет завершено, вы можете начать видеть небольшие постепенные улучшения в вашем кредите, начиная с первого месяца.

Как только сумма будет исчерпана, у вас не будет дополнительных денег для трат. В следующем месяце вы отправите компании-эмитенту кредитной карты ту же сумму денег, и снова сможете ее потратить. Каждый месяц, когда вы пополняете сумму своей кредитной карты, компания-эмитент кредитной карты будет уведомлять агентства кредитной информации о ваших успешных и своевременных платежах. Это медленный процесс, но если вы сможете начать делать это сразу же после того, как ваше банкротство будет завершено, вы можете начать видеть небольшие постепенные улучшения в вашем кредите, начиная с первого месяца.

Какой у вас кредитный рейтинг после банкротства?

Подача заявления о банкротстве может сильно повлиять на ваш кредитный рейтинг. Подсчитано, что если на момент подачи заявления о банкротстве у вас есть кредитный рейтинг 700 или выше, ваш кредитный рейтинг может упасть более чем на 200 баллов. Это большой спад от 700 до 500. Процесс восстановления его прежнего состояния, скорее всего, займет годы. Если ваш кредитный рейтинг близок к диапазону от 660 до 680, вы можете увидеть падение примерно на 150 баллов. По сути, где бы вы ни упали, в лучшем случае вы окажетесь на уровне 500.

Если ваш кредитный рейтинг близок к диапазону от 660 до 680, вы можете увидеть падение примерно на 150 баллов. По сути, где бы вы ни упали, в лучшем случае вы окажетесь на уровне 500.

Имея кредитный рейтинг 500, вы по-прежнему можете претендовать на получение кредита FHA после банкротства, однако это зависит от того, какой тип банкротства вы подали. Если вы подали заявку в соответствии с главой 13, вы можете подать заявку на получение кредита FHA и быть серьезно рассмотренным для получения кредита FHA, если вы своевременно выплачивали свои долговые платежи в соответствии с главой 13 в течение как минимум 12 месяцев. Если вы подали заявку по главе 7, вам нужно будет подождать 2-3 года, прежде чем вас даже рассмотрят.

Можете ли вы получить личный кредит после банкротства с плохой кредитной историей?

Если вы хотите получить личный кредит после того, как в вашем кредитном отчете есть заявление о банкротстве, это может быть чрезвычайно сложно, но возможно. Если вы подали заявление о банкротстве в соответствии с главой 13, ваши шансы могут быть немного выше, чем при подаче заявления в соответствии с главой 7, однако в любом случае вам, возможно, придется немного передохнуть, прежде чем какие-либо кредиторы серьезно рассмотрят вашу заявку на получение кредита.

Если вы начнете процесс исправления кредитной истории сразу после того, как ваше банкротство будет завершено, вы сможете начать постепенно увеличивать свой кредитный рейтинг каждый месяц. Продолжая своевременно вносить платежи по обеспеченной кредитной карте или кредиту на создание кредита, вы можете поднять свой балл достаточно высоко, чтобы его можно было рассматривать для получения личного кредита. В любом случае, вам, возможно, придется подождать некоторое время, прежде чем вы сможете быть рассмотрены. Вам также может понадобиться получить разрешение от суда, чтобы подать заявку на новую кредитную линию, если вы находитесь в процессе плана погашения банкротства согласно главе 13.

Как долго ваша кредитная история остается безнадежной после банкротства?

После подачи заявления о банкротстве вы можете ожидать, что какое-то время у вас будет плохая кредитная история, однако, приложив определенные усилия, вы сможете в конечном итоге поднять свой балл до приемлемого уровня в течение первых 12–24 месяцев. По оценкам, почти 43% заемщиков, объявивших о банкротстве, смогли поднять свой кредитный рейтинг выше 640 в течение 12 месяцев после завершения процедуры банкротства. Если вы посмотрите на 24-месячный период, эта цифра увеличится почти до 65%. При этом банкротство затянется и окажет какое-то негативное влияние на ваш кредитный отчет в течение достаточно долгого времени.

По оценкам, почти 43% заемщиков, объявивших о банкротстве, смогли поднять свой кредитный рейтинг выше 640 в течение 12 месяцев после завершения процедуры банкротства. Если вы посмотрите на 24-месячный период, эта цифра увеличится почти до 65%. При этом банкротство затянется и окажет какое-то негативное влияние на ваш кредитный отчет в течение достаточно долгого времени.

Если вы объявите о банкротстве в соответствии с главой 7, вы можете ожидать, что заявление о банкротстве будет отображаться в вашем кредитном отчете на срок до 10 лет. Это может даже оказать некоторое влияние на ваш кредитный профиль, если вы попытаетесь подать заявку на ипотеку после этого 10-летнего периода.

Если вы подадите заявление о банкротстве в соответствии с главой 13, вы, скорее всего, улучшите свой кредит быстрее, потому что ваши платежи кредиторам, участвующим в подаче заявления о банкротстве, будут отражены в вашем кредитном отчете. Однако, даже если процесс погашения вашего банкротства по главе 13 займет всего 2 или 3 года, это все равно окажет негативное влияние на ваш кредит на срок до 7 лет.

Хуже ли банкротство плохой кредитной истории?

Да, в общем смысле банкротство хуже, чем просто плохой кредит. С плохим кредитом у вас все еще может быть надежда получить ссуду на консолидацию долга или присоединиться к консультационной службе по управлению долгом, пока не стало слишком поздно, и вам нужно подать заявление о банкротстве.

ЗаключениеВ заключение, после банкротства можно получить личный кредит. Важно помнить, что процентные ставки могут быть выше, поэтому вам важно убедиться, что платежи управляемы. Единственный способ помочь восстановить свой кредит — это использовать его, поэтому вам, возможно, придется соглашаться на более высокие процентные ставки, пока ваше кредитное здоровье не улучшится.

Лучшие варианты личного кредита для людей, переживших банкротствоAcorn Finance — одно из лучших мест для людей, переживших банкротство, где они могут получить личный кредит.

Acorn Finance — надежная компания с самым высоким рейтингом, которая сотрудничает с различными кредиторами и предлагает персональные кредиты для всех типов кредитов.

Три шага, чтобы начать работу с Acorn Finance:

#1. Заполните и подайте короткую заявку на кредит онлайн

#2. Получите несколько предварительно отобранных предложений

#3. Свяжитесь с кредиторами, чтобы получить свой предварительно квалифицированный кредит

Все, что вам нужно знать о личных кредитах после банкротства – Forbes Advisor

Редакционное примечание: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Банкротства наносят ущерб вашему кредитному рейтингу и остаются в вашем кредитном отчете до 10 лет, что затрудняет получение личного кредита, поскольку вы являетесь заявителем с высоким уровнем риска. Однако, хотя это может быть сложно, получить личный кредит после банкротства не невозможно. Вам придется принять тот факт, что кредитор, скорее всего, будет взимать более высокие комиссии вместе с более высокой процентной ставкой.

Чтобы повысить свои шансы на получение личного кредита после банкротства, узнайте, какие факторы учитывают кредиторы при рассмотрении вашего заявления.

5 способов, которыми банкротство может повлиять на вашу способность получить личный кредит

Если вы хотите подать заявление на личный кредит после банкротства, кредиторы могут одобрить или отклонить вас на основе этих пяти факторов.

1. Тип банкротства

Существует два типа банкротств физических лиц — по главе 7 и по главе 13, — которые могут повлиять на то, как скоро вы сможете подать заявление на получение кредита после банкротства. В соответствии с каждым типом банкротства вы можете подать заявку на получение личного кредита после погашения вашего долга. Тем не менее, вам легче подать заявку на получение кредита после банкротства по главе 7, потому что для погашения вашего долга требуется меньше времени.

В среднем банкротство по главе 7 занимает от четырех до шести месяцев. Напротив, для погашения долга в соответствии с Главой 13 банкротства может потребоваться до пяти лет. Как только ваш долг погашен, вы можете подать заявку на новый кредит.

Как только ваш долг погашен, вы можете подать заявку на новый кредит.

2. Если вы подали заявление о банкротстве

Поскольку информация о банкротстве остается в вашем кредитном отчете на срок до 10 лет, дата подачи заявления является еще одним ключевым фактором. Для банкротства по главе 7 основным кредитным бюро требуется 10 лет, чтобы удалить его из вашего кредитного отчета; Банкротства главы 13 отпадают через семь лет. После того, как ваше банкротство больше не будет отображаться в вашем отчете, вам может быть проще подать заявку на получение личного кредита.

3. Кредитный рейтинг и история

Кредиторы проверяют ваш кредитный рейтинг и историю, чтобы оценить риск, который вы представляете, когда вы подаете заявку на личный кредит. Если банкротство все еще отображается в вашем кредитном отчете, кредитор может принять решение отклонить ваше заявление. Даже если вас одобрят, скорее всего, вы не получите лучшую процентную ставку. Кредиторы обычно дают лучшие ставки заемщикам с хорошей или отличной кредитной историей (не менее 670).

Пока вы находитесь в состоянии банкротства, вы все равно можете предпринять шаги, чтобы улучшить свой кредитный рейтинг. Например, если вы вовремя погасите новый кредит, уменьшите использование кредита или получите ссуду для создания кредита, вы можете повысить свой балл.

4. Доход

Чтобы оценить, можете ли вы погасить кредит, кредиторы проверят ваш доход. Наличие стабильного дохода показывает вашу способность погасить кредит. Кредиторы обычно используют ваш доход в качестве показателя того, сколько кредита вы можете себе позволить, поэтому определяют, сколько вам ссудить, если вы одобрены.

5. Тип личного кредита

Существует два типа личных кредитов, на которые вы можете подать заявку: обеспеченные и необеспеченные. Обеспеченные кредиты требуют, чтобы вы внесли залог, например, автомобиль или сертификат депозитного счета (CD), для обеспечения кредита; кредиторы могут вернуть себе этот актив, если вы не выполните свои обязательства по погашению. Необеспеченные кредиты, с другой стороны, не требуют от вас залога и подвергают актив риску, но обычно имеют более высокие процентные ставки.

Необеспеченные кредиты, с другой стороны, не требуют от вас залога и подвергают актив риску, но обычно имеют более высокие процентные ставки.

Необеспеченные кредиты более рискованны, чем их обеспеченные аналоги, потому что кредитор не может конфисковать личное имущество, чтобы возместить свои убытки в случае, если вы не погасите свой кредит. Из-за этого вы можете обнаружить, что кредиторы с большей вероятностью одобрят вам обеспеченный кредит после банкротства.

На что обращать внимание при выдаче ссуд для лиц, находящихся в состоянии банкротства

Когда вы ищете ссуду после банкротства, вам следует избегать ссуд без проверки кредитоспособности и других ссуд с заоблачными комиссиями. Если у вас возникли проблемы с получением кредита у кредитора, который проверяет вашу кредитоспособность, эти варианты могут быть заманчивыми, но посчитайте, прежде чем двигаться дальше.

Несмотря на то, что некоторые кредиторы личных кредитов взимают с заемщиков максимальную годовую процентную ставку (годовых) в размере 36%, некоторые кредиты без проверки кредитоспособности, такие как ссуды до зарплаты, взимают комиссию, которая составляет 400% годовых. С такими высокими комиссиями вы рискуете оказаться в плохом финансовом положении.

С такими высокими комиссиями вы рискуете оказаться в плохом финансовом положении.

Как подать заявку на личный кредит после банкротства

- Предварительный отбор на личный кредит: Предварительный отбор на личный кредит от нескольких кредиторов позволит вам сравнить потенциальные предложения. Вы получите приблизительную годовую процентную ставку, которая является лучшим показателем, чем процентные ставки, поскольку она учитывает любые комиссии по кредиту, которые может иметь кредитор. Вы также должны проверить, взимает ли каждый кредитор комиссию за создание.

- Решите, сколько денег вам нужно взять взаймы: Прежде чем подать заявку на личный кредит, подсчитайте, сколько вам нужно занять. Вы можете использовать персональный кредитный калькулятор, чтобы рассчитать, сколько будет ежемесячных платежей по кредиту.

- Подать заявку на личный кредит: После того, как вы нашли кредитора, подайте заявку лично или через Интернет. Кредитор попросит вас предоставить личную информацию, такую как ваш доход, адрес и номер социального страхования (SSN). Если вы планируете подать заявление лично, позвоните заранее, чтобы узнать о необходимых документах, которые вам необходимо предоставить для подтверждения вашего дохода или места жительства.

- Просмотрите и подпишите кредитный договор: Если кредитор одобрит вашу заявку на кредит, он отправит вам кредитный договор для рассмотрения. После того, как вы его подпишете, вы получите свои средства.

- Погашение личного кредита: Погашение личного кредита фиксированными ежемесячными платежами. Некоторые кредиторы предлагают скидки, если вы подписываетесь на автоплатеж. Кроме того, автооплата гарантирует, что вы никогда не пропустите платеж и, следовательно, повысите свой кредитный рейтинг.

Кредитор попросит вас предоставить личную информацию, такую как ваш доход, адрес и номер социального страхования (SSN). Если вы планируете подать заявление лично, позвоните заранее, чтобы узнать о необходимых документах, которые вам необходимо предоставить для подтверждения вашего дохода или места жительства.

Кредитор попросит вас предоставить личную информацию, такую как ваш доход, адрес и номер социального страхования (SSN). Если вы планируете подать заявление лично, позвоните заранее, чтобы узнать о необходимых документах, которые вам необходимо предоставить для подтверждения вашего дохода или места жительства.Альтернативы персональным кредитам для лиц, находящихся в состоянии банкротства

Если вы не можете претендовать на получение личного кредита после банкротства или хотите обеспечить более низкую процентную ставку, рассмотрите следующие альтернативные варианты для ваших потребностей в кредите.

Кредитные карты с обеспечением

Кредитная карта с обеспечением отличается от обычной кредитной карты тем, что для нее требуется возвращаемый залог наличными. Вместо кредитного лимита, основанного на вашей кредитоспособности, ваш провайдер основывает ваш лимит на сумме денег, которую вы вносите на залоговый счет. Как и другие формы обеспеченного долга, кредитор может конфисковать ваш денежный депозит, если вы не вернете сумму, которую вы занимаете.

Если вам нужно восстановить кредит после банкротства, это отличный вариант. Своевременные платежи могут улучшить ваш кредитный рейтинг, помогая вам претендовать на будущие кредиты.

Кредитная линия под залог дома

Кредитная линия под залог дома (HELOC) позволяет вам занимать деньги по мере необходимости из собственного капитала вашего дома. В начале кредита есть период розыгрыша, когда вы несете ответственность только за выплату процентов. После окончания периода розыгрыша начинается период погашения; вы несете ответственность за погашение основного долга и процентов в течение этого времени.

Чтобы иметь право на участие, кредиторы требуют, чтобы вы имели от 15% до 20% собственного капитала в вашем доме. Поскольку ваш дом обеспечивает кредитную линию, кредиторы обычно могут предложить более низкие процентные ставки.

Если вы можете обеспечить более низкую процентную ставку, это может быть лучшим вариантом, чем личный кредит. Однако имейте в виду, что в случае невыплаты кредита кредитор может лишить вас права выкупа вашего дома.

Кредиты с поручительством

Один из способов повысить ваши шансы на получение персонального кредита после банкротства — это найти поручителя. Поручитель с хорошим или отличным кредитом и достаточным доходом может повысить ваши шансы на одобрение личного кредита. Вы также можете получить более низкую процентную ставку, чем без поручителя.

Поручители не несут ответственности за ежемесячные платежи, если только вы не просрочили платежи или не выполнили обязательства по кредиту. Это также означает, что любая негативная платежная активность может повлиять на их кредитный рейтинг.

Помощь в принятии разумных решений по кредитам

Получите рейтинг лучших кредитных платформ от Forbes Advisor и полезную информацию о том, как найти лучший кредит на основе вашего кредитного рейтинга.

Была ли эта статья полезна?Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств..jpg) Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джерри Браун — писатель по личным финансам из Батон-Руж, штат Луизиана. Он пишет о личных финансах уже три года. Финансовые продукты, которыми он пользуется, включают кредитные карты, персональные кредиты и ипотечные кредиты.

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и недавно выпустил свою книгу «Ты заслуживаешь этого дерьма».

До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и недавно выпустил свою книгу «Ты заслуживаешь этого дерьма».

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.