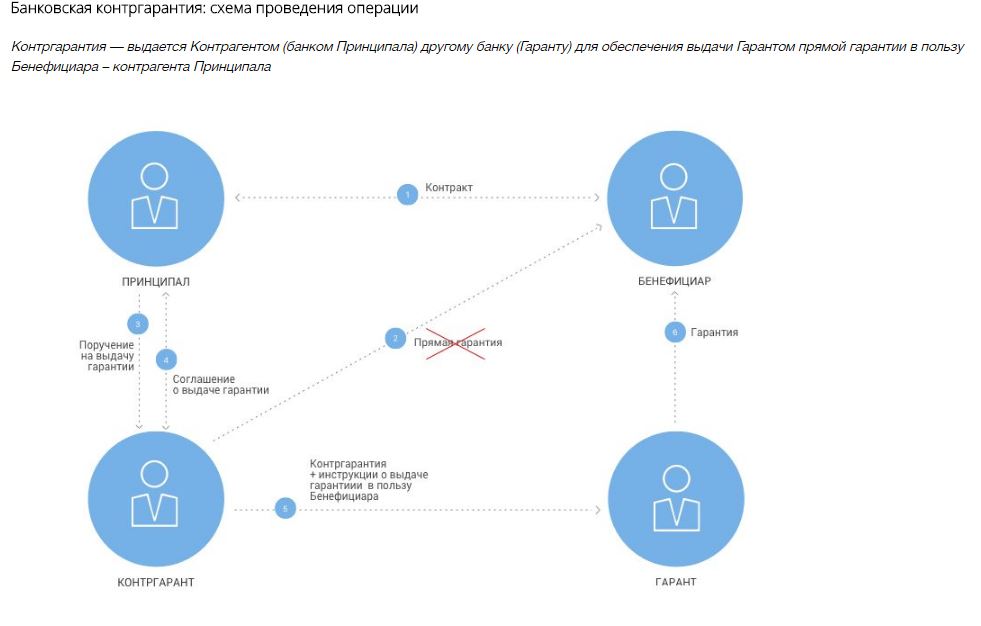

Принципал и банковская гарантия: все о стороне

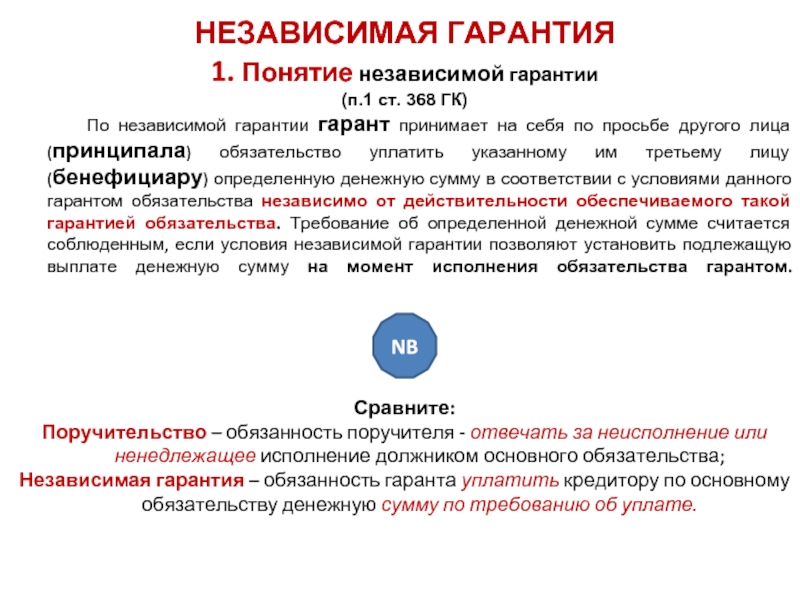

В банковской гарантии принципал выступает инициатором правоотношений, ведь по его просьбе гарант, другая сторона договора, берет на себя финансовое обязательство перед бенефициаром. Последний, по договору, выдает согласованную сумму денежных средств. Регулирует данные отношения первая часть Гражданского кодекса РФ (далее ГК РФ), а именно – ст.368. С 2015 года банковская гарантия именуется независимой.

Для вступления в такую сделку, участник должен соответствовать ряду требований, иначе он получит отказ в выдаче банковской гарантии. Принципалом может выступать любое лицо – организация, физическое лицо или индивидуальный предприниматель. Понятное дело, что эта сторона по договору должна обладать определенным правом и дееспособностью.

Получение принципалом банковской гарантии: преимущества

Принципалу выгодно вступать в отношения по банковской гарантии, поскольку это ему позволяет:

- Существенно экономить, если брать в сравнение обычное потребительское кредитование;

- Это выгодная альтернатива размещения денежных средств на депозите заказчика, без их извлечения из хозяйственного оборота.

Прибыль от этого зачастую превышает комиссионные выплаты по договору банковской гарантии, поэтому такая расстановка будет предпочтительней для принципала;

Прибыль от этого зачастую превышает комиссионные выплаты по договору банковской гарантии, поэтому такая расстановка будет предпочтительней для принципала; - В случае непредвиденных обстоятельств остаться на плаву позволит дополнительная страховка на случай всевозможных рисков при ведении дел. Так что банковская гарантия оправдывает себя в финансовом плане перед принципалом. Гарантия распространяется на различные случаи форс-мажора, которые принципал не в силах предотвратить. К примеру, после тендера победитель отказывается подписывать контракт, хотя ранее это уже было оговорено, и он согласился со всеми условиями;

Прибыль от этого зачастую превышает комиссионные выплаты по договору банковской гарантии, поэтому такая расстановка будет предпочтительней для принципала;

Прибыль от этого зачастую превышает комиссионные выплаты по договору банковской гарантии, поэтому такая расстановка будет предпочтительней для принципала;Принципал: оформление банковской гарантии

Процесс оформления банковской гарантии принципалом, имеет свои особенности, их обязательно стоит учитывать.

Плата принципала за банковскую гарантию

В 2015 году законом отменено обязательное возмездное предоставление банковской гарантии принципалу. Но гарант – это коммерческая организация, которая преследует цель извлечения прибыли из своей деятельности, поэтому существует крайне маленькая вероятность получить подобные услуги бесплатно. При оформлении сделки принципал является заявителем, и именно он понесет расходы, связанные с документационным оформлением. К этому добавится комиссионное вознаграждение банку за выдачу банковской гарантии. Часто документ выдается на условии предоставления обеспечения в виде залогового имущества или поручительства, залог товаров, которые находятся в обороте. Но проверенным клиентам с безупречной репутацией и кредитной историей, крепким финансовым положением, банк может выдать гарантию и без этого, на условиях преференций. Никакого обеспечения в таких случаях не потребуется, но за это с принципала может быть удержана дополнительная комиссия.

Правда ГК РФ порядок этих выплат и их величины никак не регламентируют. Потому эти вопросы освещаются в тексте соглашения, и в силах принципала договориться о наиболее выгодных для него условиях. Как правило, вознаграждение определяется в процентном соотношении, а расчет ведется от суммы гарантии. И тут два варианта: либо устанавливается процент, либо годовая процентная ставка, а будет она зависеть от срока действия банковской гарантии. А порой устанавливается фиксированный платеж в твердой сумме.

Обязанности принципала по банковской гарантии

Волеизъявление сторон должно быть исключительно добровольным, иначе договор не будет иметь юридической силы. В случае если принципал не выполнит взятых на себя обязательств в срок и надлежащим видом, он второй стороне по контракту будет обязан компенсировать заранее оговоренную сумму денег. Вот поэтому заявитель по договору выступает должником, лишь получая отлагательство платежей. После того, как гарант удовлетворит требования бенефициара, к нему переходит регрессное право требования от принципала возмещения уплаченных бенефициару сумм.

Также договором банковской гарантии может быть предусмотрено начисление неустойки при неисполнении принципалом обязательства по возмещению совершенных гарантом платежей. Оговариваются сторонами и прочие нюансы, такие, как сроки и т.п. Часто для того, чтобы минимизировать банковские риски дополнительно оговаривается и обязанность принципала дать письменное согласие на списание со всех счетов без его согласия денежных средств. В договоре согласия бывает прописано и то, что принципал будет поддерживать обороты по счетам в определенных объемах, чтобы обеспечивался источник погашения долга. Все это нужно для закрытия срочной и просроченной задолженностей.

Обязательства бенефициара и гаранта по гарантии

Но в банковской гарантии принципал является не единственным обязанным лицом. В частности, бенефициар несет перед ним ответственность в виде возмещения убытков, если предоставляет недостоверные документы или необоснованно требует уплаты денежной суммы. Любая из сторон будет полностью отвечать за виновные недобросовестные действия тогда, когда ими наносится вред другим участником правоотношений с целью собственного обогащения.

Также регулирует закон и действия гаранта по договору. В частности, в случае необоснованного приостановления платежа по банковской гарантии он отвечает не только перед бенефициаром, но и перед принципалом. Последний должен быть незамедлительно поставлен в известность, если гарант получил от бенефициара требование, приостановил выплаты (озвучиваются сроки и причины) или прекращает действие банковской гарантии.

Статья размещена на сайте «Банковская гарантия».

Поделиться в социальных сетях

что такое, для чего нужна

Банковские гарантии используют компании, которым нужно финансово обеспечить свои обязательства перед заказчиком. Если у фирмы нет возможности найти поручителя или вывести из оборотных средств сумму залога, она может заключить договор с банком. Он выплатит долг клиента при невыполнении им условий контракта, после чего — потребует с него эту сумму. Это удобный финансовый инструмент, к которому прибегают все чаще. Так, за 2020 год было заключено на 20% больше договоров по сравнению с предыдущим периодом.

Что такое банковская гарантия и как она работает

Рассмотрим, как функционирует этот инструмент. В работе строительной фирмы может возникнуть ситуация, когда клиент потребует предоставить обеспечение исполнения контракта, по сути — залог, который перейдет заказчику, если исполнитель сделает работу некачественно или затянет сроки. Когда у компании нет соответствующей свободной суммы, она может оформить банковскую гарантию. При наличии договора банк оплатит сумму обеспечения в случае ненадлежащего исполнения исполнителем своих обязательств по основному договору. После этого строительная фирма должна будет возместить финансовой структуре ее расходы.

Иногда банковскую гарантию на исполнение условий договора оформляет не фирма-исполнитель, а ее клиент. Владелец бизнеса может договориться о том, что оплату за проведенные работы он внесет после того, как его дело начнет приносить прибыль. В этой ситуации уже он предоставляет подтверждение от банка.

Основные термины

Невозможно разбирать, что такое банковская гарантия, не затронув основные термины, используемые при составлении документов. Всего их три:

Всего их три:

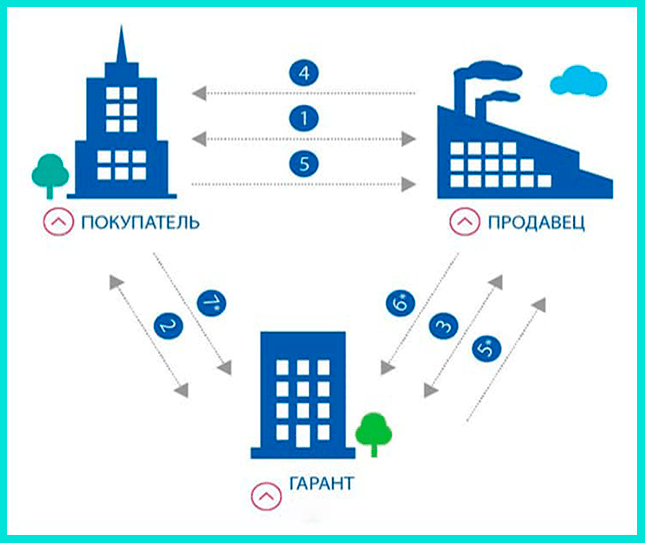

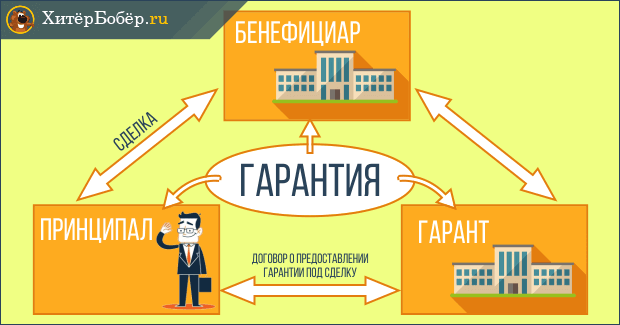

1. Гарант — это банк или другая кредитная структура, принимающая на себя обязательства по обеспечению исполнения контракта, выдающая письменное подтверждение.

2. Принципал — сторона, нуждающаяся в получении банковской гарантии, обращающаяся к кредитору для оформления документов.

3. Бенефициаром именуется сторона, которая получит возмещение по гарантии при невыполнении принципалом своей работы.

Виды гарантийных договоров

Разговор об институте банковской гарантии будет неполным, если не разобрать ее виды. Всего их выделяют 4:

1. Тендерные.

2. Договорные.

3. Налоговые.

4. Таможенные.

Каждая из них имеет ряд своих особенностей и специфическую сферу применения.

К тендерным гарантийным обязательствам прибегают компании, участвующие в государственных закупках по 44-ФЗ, 185-ФЗ и 223-ФЗ. Бенефициаром в ней всегда выступает государственное учреждение, объявившее тендер, а гарантом может быть только банк, имеющий аккредитацию минфина РФ. Гарант не имеет права отозвать такой документ, отказать в выплате при наступлении страхового случая, в одностороннем порядке изменить условия. Банковская гарантия по 44-ФЗ и 223-ФЗ защищает заказчика от отказа победителя тендера подписывать контракт, от неисполнения или некачественного исполнения тем взятых на себя обязанностей.

Гарант не имеет права отозвать такой документ, отказать в выплате при наступлении страхового случая, в одностороннем порядке изменить условия. Банковская гарантия по 44-ФЗ и 223-ФЗ защищает заказчика от отказа победителя тендера подписывать контракт, от неисполнения или некачественного исполнения тем взятых на себя обязанностей.

Договорной именуется гарантия, обеспечивающая выполнение договоров между исполнителем или заказчиком в ситуациях, не связанных с госзакупками. Оформить ее можно в любом официальном банке, кредитном или страховом объединении.

Она позволяет обеспечить:

— возврат аванса, выданного исполнителю.

— Качественное выполнение принципалом условий договора, выплату неустойки.

— Полную и своевременную оплату товаров и услуг, поставленных или оказанных исполнителем-бенефициаром.

— Получение банковской гарантии может понадобиться как стороне, выполняющей работы по договору, так и заказчику.

— Налоговые гарантийные обязательства используются, если компании нужно получить отсрочку по уплате налогов или акцизных сборов. Оформляются они между ФНС и налогоплательщиком, причем первая всегда выступает в роли бенефициара. Выступить гарантом может только банк, имеющий допуск от министерства финансов.

Оформляются они между ФНС и налогоплательщиком, причем первая всегда выступает в роли бенефициара. Выступить гарантом может только банк, имеющий допуск от министерства финансов.

— Таможенный залог направлен на обеспечение исполнения обязательств по уплате таможенных сборов. Она оформляется компаниями и индивидуальными предпринимателями, которые занимаются экспортом товаров и услуг за границу, либо же их импортом на территорию РФ. Бенефициаром всегда выступает Федеральная Таможенная служба, а работать в этой сфере имеет право только банк, включенный в реестр ФТС.

Преимущества института банковской гарантии

Привлечение третьей стороны-гаранта может быть удобно для принципала и бенефициара. Она дает уверенность, что все участники выполнят свои обязанности в срок и в полной мере. Стороне, заключающей договор с банком, не понадобится выводить сумму залога из оборота, брать ссуду. Также она экономит, так как комиссия тут всегда ниже, чем проценты по кредиту.

Бенефициар получает защиту от рисков, связанных с авансовыми платежами, отсрочками оплаты. Предоставление гарантийных обязательств — это дополнительное подтверждение надежности делового партнера. При наступлении страхового случая он быстро получит свои деньги от гаранта, на что принципал никак не сможет повлиять. Все риски равномерно распределяются между сторонами, позволяя обеим остаться в выигрыше.

Предоставление гарантийных обязательств — это дополнительное подтверждение надежности делового партнера. При наступлении страхового случая он быстро получит свои деньги от гаранта, на что принципал никак не сможет повлиять. Все риски равномерно распределяются между сторонами, позволяя обеим остаться в выигрыше.

Как получить банковскую гарантию?

Разобравшись, что такое банковская гарантия, нужно упомянуть, как ее получить. Сторона-принципал выбирает банк, исходя из требований закона и бенефициара. Тендерный, налоговый и таможенный тип оформляются только в организациях, внесенный в соответствующий реестр. Место получения банковской гарантии договорного типа никак не регламентируется, но важно выбрать надежного гаранта с хорошей репутацией.

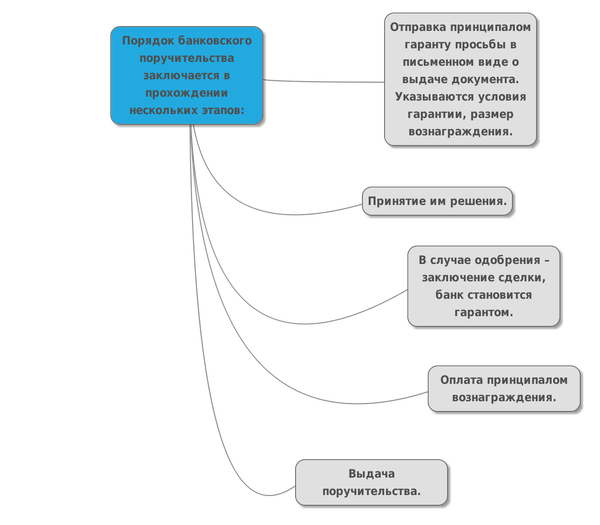

Для оформления гарантийных обязательств принципал подает заявку и пакет документов. Индивидуальному предпринимателю нужно предоставить копию паспорта, налоговые декларации и выписки про отсутствие долгов, юридическому лицу — копию паспорта гендиректора, отчеты из бухгалтерии, протоколы собраний. На проверку документов чаще всего уходит около суток.

На проверку документов чаще всего уходит около суток.

При положительном решении банк заключает с принципалом договор.

Он должен содержать:

— Дату выдачи.

— Определение, кто выступает принципалом, бенефициаром и гарантом.

— Обязательства, на обеспечение выполнения которых документ направлен.

— Сумма выплат или механизм ее расчета.

— Сроки действия.

— Обстоятельства, позволяющие претендовать на компенсацию.

Для тендерных заявок требования жестче. Они прописаны в 44-ФЗ и предполагают более строгое определение ответственности сторон, списка документов, подтверждающих наступление страхового случая.

Сроки действия также прописываются в договоре. Для налоговой, тендерной и таможенной разновидности существуют строгие нормы, указанные в соответствующих актах. Для договорных гарантийных обязательств срок определяется сторонами.

От принципала могут потребовать предоставить поручителя или дать в залог движимое или недвижимое имущество. Банк прибегает к этой мере, если сомневается в платежеспособности клиента.

Банк прибегает к этой мере, если сомневается в платежеспособности клиента.

Стоимость оформления

Организация-гарант берет за свои услуги комиссию. Ее размер рассчитывается исходя из условий договора, кредитной истории принципала. В тендерных заявках размер комиссии чаще всего составляет 5% от суммы обеспечения, если нужно гарантировать участие, и 10% для гарантирования выполнения заключенного контракта.

Порядок действий при возникновении страхового случая

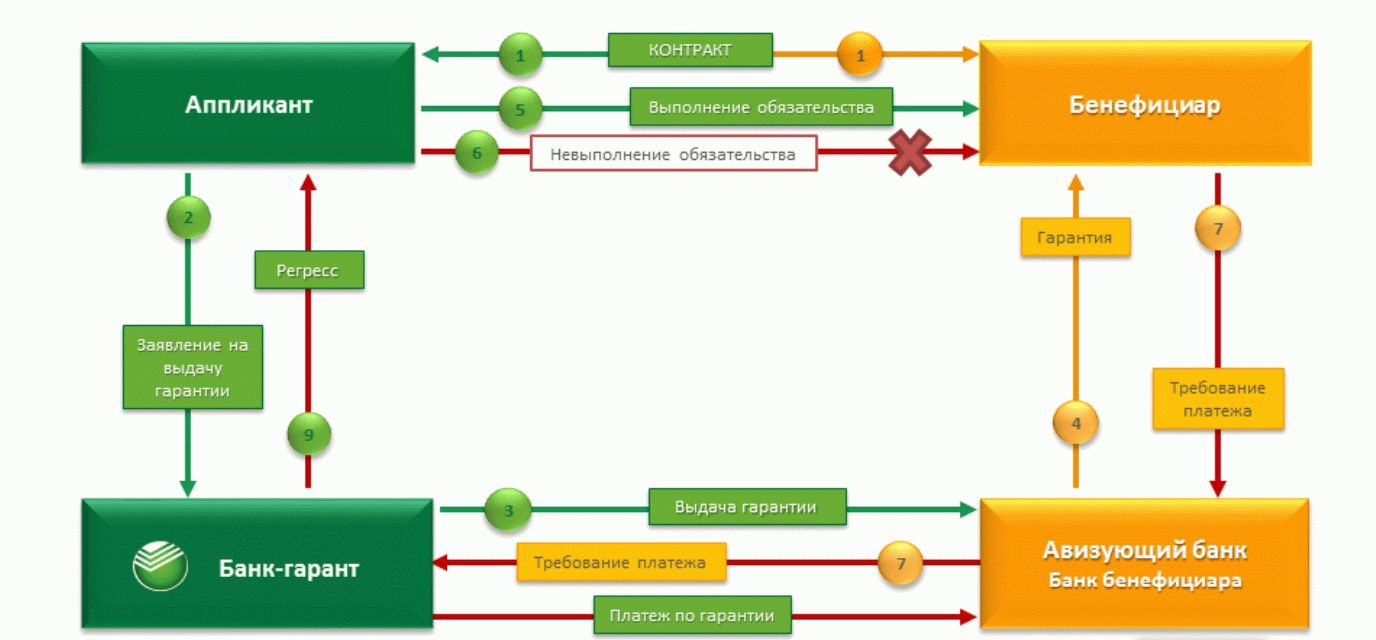

Если принципал не выполнил поставленных перед ним задач, бенефициар составляет требование по оплате по БГ, которое направляет гаранту, вместе с пакетом документов, прописанных в договоре. Получив их, банк направляет принципалу уведомление, после чего начинает проверку поступивших документов. На это отводится до 30 дней. Если требование оформлено правильно и страховой случай наступил: гарант выплачивает бенефициару деньги, после чего начинает требовать от аппликанта возместить расходы.

Почему стоит обращаться к специалистам

Банковские гарантии — удобный инструмент, если правильно составить договор. Помощь в этом предлагает центр Лидер-Грант. Мы предоставляем помощь в сборе пакета документов, сопровождение на этапе составления договора, при возникновении страховых случаев, гарантируем быстрое получение позитивного решения.

Помощь в этом предлагает центр Лидер-Грант. Мы предоставляем помощь в сборе пакета документов, сопровождение на этапе составления договора, при возникновении страховых случаев, гарантируем быстрое получение позитивного решения.

Что такое поручитель? Определение, пример и обязанности

Что такое поручитель?

Поручитель — это финансовый термин, описывающий лицо, которое обещает выплатить долг заемщика, если заемщик не выполняет свои обязательства по кредиту. Поручители закладывают собственные активы в качестве залога по кредитам. В редких случаях физические лица выступают в качестве своих собственных поручителей, закладывая свои собственные активы по кредиту. Термин «гарант» часто заменяют термином «поручительство».

Ключевые выводы

- Поручитель гарантирует выплату долга заемщика в случае невыполнения заемщиком своих обязательств по кредиту.

- Поручитель гарантирует кредит, закладывая свои активы в качестве залога.

- Поручитель также означает человека, который проверяет личность человека, пытающегося устроиться на работу или получить паспорт.

- В отличие от поручителя, поручитель не имеет прав на актив, приобретенный заемщиком.

- Если заемщик не выполняет свои обязательства по кредиту, то поручитель несет ответственность за непогашенное обязательство, которое он должен выполнить, в противном случае против него может быть возбуждено судебное дело.

Знакомство с гарантом

Поручитель, как правило, старше 18 лет и проживает в стране, в которой заключается платежное соглашение. Поручители, как правило, демонстрируют образцовую кредитную историю и достаточный доход для покрытия платежей по кредиту в случае невыполнения заемщиком своих обязательств, и в это время активы поручителя могут быть конфискованы кредитором. И если заемщик хронически задерживает платежи, поручитель может быть на крючке из-за дополнительных процентов, причитающихся или штрафных расходов.

Типы поручителей

Существует множество различных сценариев, в которых необходимо использовать поручителя. Это варьируется от помощи людям с плохой кредитной историей до простой помощи тем, у кого нет достаточно высокого дохода. Гаранты также не обязательно должны нести ответственность за все денежные обязательства по гарантии. Ниже приведены различные ситуации, в которых требуется поручитель, а также тип поручителя в конкретной гарантии.

Гаранты также не обязательно должны нести ответственность за все денежные обязательства по гарантии. Ниже приведены различные ситуации, в которых требуется поручитель, а также тип поручителя в конкретной гарантии.

Гаранты как удостоверяющие

Помимо предоставления своих активов в качестве залога по кредитам, поручители могут также помочь людям найти работу и получить паспортные документы. В этих ситуациях поручители подтверждают, что они лично знают заявителей, и подтверждают их личности, подтверждая удостоверения личности с фотографией.

Ограниченный или неограниченный

Как определено в условиях кредитного договора, поручитель может быть либо ограниченным, либо неограниченным в отношении сроков и уровней финансового участия. Показательный пример: к ограниченному поручителю могут обратиться с просьбой предоставить гарантию по кредиту только до определенного времени, после чего заемщик единолично берет на себя ответственность за оставшиеся платежи и в одиночку несет ответственность за последствия невыполнения обязательств.

Ограниченный поручитель также может нести ответственность только за обеспечение определенного процента кредита, называемого штрафной суммой. Это отличается от неограниченных поручителей, которые несут ответственность за всю сумму кредита на протяжении всего срока действия договора.

Другие контексты для поручителей

Поручители используются не только заемщиками с плохой кредитной историей. Примечательно: арендодатели часто требуют от арендаторов недвижимости, впервые снимающих недвижимость, предоставить поручителей по аренде. Это обычно происходит со студентами колледжей, родители которых берут на себя роль гаранта в случае, если арендатор не может внести арендную плату или досрочно нарушает договор аренды.

Поручители против поручителей

Гарант отличается от поручителя тем, что он является совладельцем актива и чье имя указано в документах. Соглашения о совместном подписании обычно возникают, когда квалифицируемый доход заемщика меньше суммы, указанной в требовании кредитора. Это отличается от поручителей, которые вмешиваются только тогда, когда заемщики имеют достаточный доход, но им мешают плохие кредитные истории. Поручители разделяют право собственности на актив, а поручители не претендуют на актив, приобретенный заемщиком.

Это отличается от поручителей, которые вмешиваются только тогда, когда заемщики имеют достаточный доход, но им мешают плохие кредитные истории. Поручители разделяют право собственности на актив, а поручители не претендуют на актив, приобретенный заемщиком.

Однако в случае, если у заемщика есть претензия к третьей стороне, вызвавшей дефолт, поручитель имеет право инициировать процесс, называемый «сурогация» («встать на место заемщика») для возмещения убытков.

Например, в договоре аренды поручитель будет нести ответственность за арендную плату с первого дня, тогда как поручитель будет нести ответственность за арендную плату только в том случае, если арендатор не внес платеж. Это касается и любого кредита. Поручители уведомляются только тогда, когда заемщик не выполняет свои обязательства, а не о каком-либо платеже до этого.

В случае дефолта кредитная история поручителя может пострадать, что может ограничить его шансы на получение кредита в будущем.

По сути, поручитель берет на себя большую финансовую ответственность, чем поручитель, поскольку поручитель несет равную ответственность с момента заключения соглашения, тогда как поручитель несет ответственность только в том случае, если основная сторона договора не выполняет свои обязательства.

Преимущества и недостатки поручителей

В соглашении с гарантом преимущества обычно принадлежат основной стороне договора, тогда как недостатки обычно принадлежат гаранту. Наличие поручителя означает, что кредит или соглашение имеют более высокие шансы на одобрение и гораздо быстрее. Скорее всего, это позволит брать больше и получать более выгодную процентную ставку. Хотя кредиты с поручителями, как правило, имеют более высокие процентные ставки.

В договоре об аренде одним из способов избежать необходимости в поручителях является оплата арендной платы за несколько месяцев вперед, если вы в состоянии сделать это.

Недостатки лежат на гаранте. Если человек, которого вы гарантируете, не может оплатить свои обязательства, то вы попадаете на крючок из-за суммы. Если вы не в финансовом положении для осуществления платежей, вы по-прежнему несете ответственность за сумму, и ваш кредитный рейтинг будет негативно затронут, и против вас могут быть предприняты судебные иски.

Помогает заемщику получить кредит или арендную плату намного проще.

Позволяет занять большую сумму.

Может помочь заемщику улучшить свою кредитную историю.

Поручитель может нести ответственность по непогашенному обязательству.

Кредитный рейтинг поручителя может быть ухудшен.

Возможность получения другого кредита для отдельного использования ограничена.

Является ли поручитель поручителем?

Хотя эти термины взаимозаменяемы, они все же разные. Соподписавшаяся сторона берет на себя равную ответственность в соглашении, является совладельцем актива и несет ответственность за платежи с самого начала действия соглашения. Гарант несет ответственность за платежи только после того, как основная сторона соглашения не выполнит своих обязательств, а затем кредитор уведомит об этом. Поручитель несет большую финансовую ответственность, чем поручитель.

Поручитель несет большую финансовую ответственность, чем поручитель.

Является ли родитель поручителем?

Родитель может выступать поручителем и часто делает это за ребенка в отношении первого сдаваемого в аренду имущества, так как доход ребенка в юном возрасте обычно недостаточно высок.

Как получить статус поручителя?

Разные договоры и разные кредиторы предъявляют разные требования к поручителю. Как минимум, поручитель должен иметь высокий кредитный рейтинг без каких-либо проблем в своем кредитном отчете. Они также должны будут иметь доход, кратный ежемесячным или годовым платежам.

Сколько нужно зарабатывать, чтобы быть поручителем?

Нет конкретной суммы, которую должен заработать человек, чтобы стать поручителем. Сумма напрямую связана с кредитом, о котором идет речь, или арендной платой за недвижимость. В договорах аренды арендодатели обычно ожидают, что поручитель будет иметь годовой доход, который как минимум в 40 раз превышает месячную арендную плату.

Что произойдет, если поручитель не сможет заплатить?

Если поручитель не может заплатить, то и он, и арендатор несут ответственность по обязательствам. Кредитор начнет процедуру взыскания как против поручителя, так и против арендатора, что отрицательно скажется на кредитоспособности обоих.

Итог

Поручитель — это физическое лицо, которое соглашается выплатить долг заемщика, если заемщик не выполняет свои обязательства. Поручительство не является основной стороной договора, но считается дополнительным комфортом для кредитора. Поручитель будет иметь сильный кредитный рейтинг и зарабатывать достаточный доход для выполнения обязательства.

Наличие поручителя по кредитному договору очень выгодно заемщику. Это позволяет согласовать соглашение намного быстрее и часто на большую сумму.

В случае неисполнения заемщиком своих обязательств поручитель должен исполнить обязательство. Если они этого не сделают, они по-прежнему несут ответственность, и против них может быть подан иск на непогашенную сумму. Они также увидят отрицательный удар по своей кредитной истории.

Они также увидят отрицательный удар по своей кредитной истории.

Роль поручителя в банковской сфере

Иногда для ипотечного кредита требуется поручитель. Многие банки настаивают на одном или двух личных поручителях. Поручители обязаны соответствовать установленным банком нормам, которые обычно аналогичны нормам для заявителя. Обычно поручителями могут выступать только физические лица. Поручитель в основном предоставляет своего рода гарантию от имени заемщика банку, что в случае, если заемщик не погасит сумму кредита или другие обязательства перед банком, поручитель возместит эту недостачу.

Родственники могут выступать поручителями, если это позволяет политика банка.

Родственники могут выступать поручителями, если это позволяет политика банка.Необходимость в поручителе возникает из-за присущих системе лазеек. Законы о лишении права выкупа — законы, касающиеся восстановления кредита путем избавления от собственности в случае невыполнения обязательств, не очень сильны. Таким образом, трудно вернуть имущество заявителя в случае неисполнения обязательств. Чтобы защитить свои интересы и обеспечить своевременное погашение кредита, банк настаивает на наличии поручителя.

Хотя обычно требование поручителя может требоваться для кредитов выше определенной суммы, более консервативные банки настаивают на поручителе независимо от суммы кредита. Некоторые требуют поручителя во всех случаях, в то время как другие настаивают на поручителе только в том случае, если заемщик не соответствует определенным критериям. Некоторые условия, при которых требуется поручитель: В случае единственного заявителя, если заявитель проживает в городе, отличном от города, в котором он намеревается приобрести недвижимость. Если доход заемщика носит переменный характер, отсутствие профессиональной квалификации в случае самозанятого лица, если работа заявителя носит переводной характер, если заемщик работает в отрасли, где высока вероятность его длительного выезда за границу Отсутствие созаявителем кредита в будущем, поручитель может подать заявку на кредит, если он в состоянии погасить обе части — по гарантированному кредиту и его новый кредит. Если его платежеспособность не дает ему права на получение другого кредита, и он хочет получить кредит для себя, заемщику, возможно, придется организовать замену гарантии. Это должно быть сделано путем освобождения текущего поручителя и предоставления банку другого поручителя, отвечающего всем установленным нормам для поручителя.

Если доход заемщика носит переменный характер, отсутствие профессиональной квалификации в случае самозанятого лица, если работа заявителя носит переводной характер, если заемщик работает в отрасли, где высока вероятность его длительного выезда за границу Отсутствие созаявителем кредита в будущем, поручитель может подать заявку на кредит, если он в состоянии погасить обе части — по гарантированному кредиту и его новый кредит. Если его платежеспособность не дает ему права на получение другого кредита, и он хочет получить кредит для себя, заемщику, возможно, придется организовать замену гарантии. Это должно быть сделано путем освобождения текущего поручителя и предоставления банку другого поручителя, отвечающего всем установленным нормам для поручителя. В случае смерти поручителя заемщик должен обратиться в банк с другим поручителем и заменить прежнего поручителя новым. Хотя ответственность вторична, она всегда есть. Выступать поручителем следует только в том случае, если он абсолютно уверен в подлинности и благонадежности заемщика.