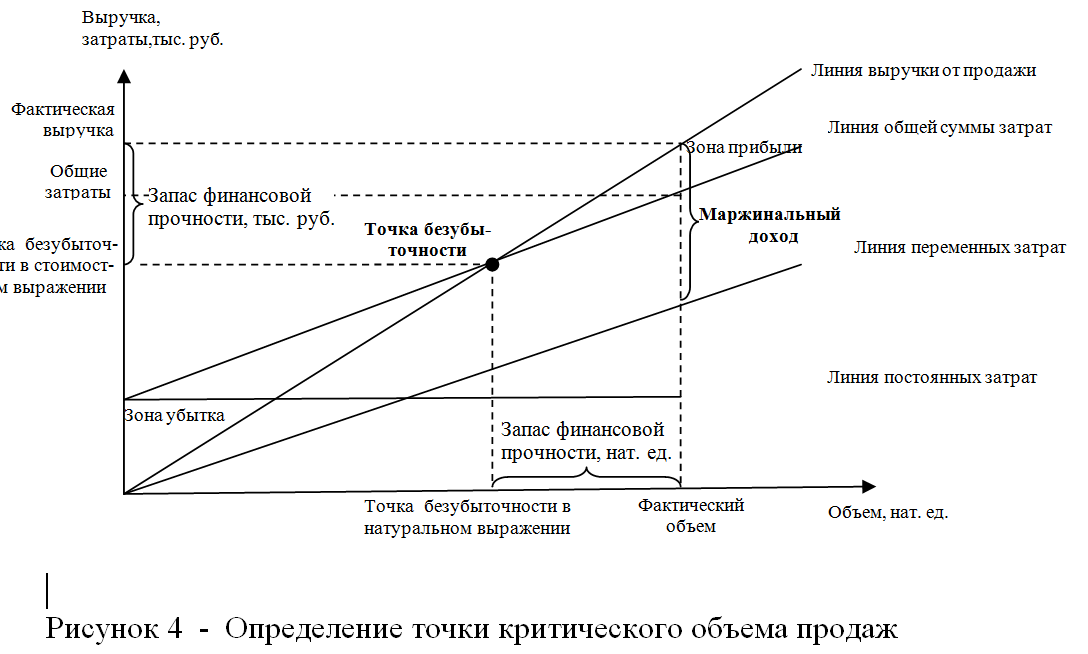

Маржинальная прибыль. Формулы и способы расчета доходов

Маржинальная прибыль — это разница между выручкой от продаж и переменными затратами. Итак маржинальная рентабельность — это доход, который формируется от разницы между ценой реализации продукции и ценой ее изготовления.

Переменные расходы отличаются от постоянных тем, что они не включают в себя, например, постоянную оплату офисного помещения. Пример переменных затрат: в прошлом месяце предприятие получило заказ на изготовление 100 единиц продукции со стоимостью сырья на 10000 грн, а в этом месяце на изготовление 200 единиц со стоимостью сырья 20000 грн. Стоимость сырья меняется, значит она и есть переменными затратами.

Как рассчитывается маржинальная прибыль, формула

Маржинальная прибыль может рассчитываться как в абсолютном, так и в единичном соотношении.

Пример абсолютного расчета:

Общая маржинальная прибыль = Доход от реализации — Общие переменные затраты

Пример единичного расчета:

Маржинальная прибыль на единицу = Цена единицы — Переменные затраты на единицу

Чем отличается прибыль от маржинальной прибыли

Прибыль и маржинальная прибыль имеют стратегическое значение в развитии бизнеса.

Прибыль — это основная цель бизнеса, поскольку, в случае неэффективной работы предприятия, компания может стать убыточной. Чтобы получить прибыль, необходимо от маржи вычесть все расходы:

Прибыль = Доход — Себестоимость — Коммерческие расходы — Операционные расходы — Уплаченные проценты + Полученные проценты — Внереализационные расходы + Внереализационные доходы — Прочие расходы + Прочие доходы

Полученная цифра подлежит налогообложению, после которого рассчитывается чистая прибыль. В бизнесе рассчитывают несколько видов прибыли, но для владельцев важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет большее номинальное значение и выраженная в денежном эквиваленте, то ко всем остальным расходам относятся и затраты на производство, и налоговые отчисления, акцизы и др.

Также, при расчетах маржинального дохода важно отслеживать не только сумму, но и скорость обращения средств.

Итак, прибылью называется финальное, итоговое значение средств, полученных предпринимателем от продажи продукции и уплаты всех сопутствующих расходов. Именно этот показатель фиксирует, насколько успешно ведется бизнес.

Маржа, в свою очередь, показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

Для чего нужен расчет маржинальной прибыли

Расчет маржинального дохода необходим для того, чтобы рассчитать насколько он может покрыть постоянные расходы:

- Если маржинальный доход в минус, это означает, что компания еще не достигла точки безубыточности и еще не перекрыла свои переменные расходы. В случае, если удельный маржинальный доход отрицательный, возможно во время ценообразования была допущена ошибка, поскольку цена ниже себестоимости и не может покрыть переменные расходы.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов. - Если компания является рентабельной, то в таком случае маржинальный доход будет равен постоянным затратам.

- В случае эффективности бизнеса, маржинальный доход покрывает постоянные расходы и налоги с прибыли, а все остальное — это чистый доход компании.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.С помощью маржинального дохода реально определить из какого количества товаров или услуг компания будет получать чистый доход и станет прибыльной. Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решения о дополнительном развитии компании или ее закрытии.

Как увеличить маржинальный доход

Нормы для маржинальной дохода нет. Ее уровень отличается в зависимости от отрасли предприятия и категории товара. В отличие от дорогих продуктов, товары и услуги по законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

— снизить переменные затраты искать максимально выгодные условия закупки сырья, материалов;

— увеличить доход: повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижа и качества обслуживания. Но постоянно поднимать цены не желательно, так можно пойти и путем роста объемов производства, что позволит понизить общие расходы и увеличенить долю прибыли в структуре маржинального дохода;

— пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации.

Что такое маржа на Форекс, уровень маржи и Margin Call

В этой статье будут рассмотрены несколько вопросов, касающихся маржи в торговле на рынке Форекс, например: что такое маржа Форекс ? что такое свободная маржа на Форексе? каков уровень маржи на рынке Форекс? Каждый брокер имеет разные маржинальные требования и предлагает трейдерам разные условия, поэтому хорошо сначала понять, как это работает, прежде чем выбрать брокера и начать торговать с маржой.

Маржа это одно из самых важных понятий при торговле на рынке Форекс. Однако многие люди не понимают его значения или просто неверно трактуют этот термин. К счастью, мы можем помочь вам разобраться. Маржа на Форекс это размер средств, которые необходимы для поддержания открытых позиций.

Маржа форекс торговли — это не плата или транзакционная стоимость, а часть вашего собственного капитала, отложенная и назначенная в качестве залоговых средств.

Мы должны предупредить вас, что торговля с использованием кредитного плеча может иметь разные последствия. Она может влиять на ваш торговый результат как положительно, так и отрицательно, причем как прибыль, так и убытки потенциально могут серьезно возрасти.

Ваш брокер берет маржинальный залог, чтобы иметь возможность размещать сделки во всей межбанковской системе. Маржа часто выражается в процентах от полной суммы выбранной позиции. Например, большинство маржинальных требований оцениваются в: 2%, 1%, 0,5%, 0,25% (в % выражается сумма от стоимости контракта, которая и является необходимой залоговой суммой.

Если вы хотите купить контракт размером 100 000 USD, при марже 2%, это означает, что на Вашем счете должна быть сумма в 2000 USD) . Основываясь на марже, требуемой вашим брокером FX, вы можете рассчитать максимальный уровень кредитного плеча, который вы можете использовать на своем торговом счете.

Что такое уровень маржи на Форекс

Чтобы лучше понять, как торговать на Форекс, нужно разбираться в том, что такое маржа на Форекс. Мы хотим, чтобы вы познакомились с термином «уровень маржинальной прибыли».

Форекс маржа это депозит, необходимый для поддержания открытых позиций на рынках. Маржа — это не транзакционная стоимость, а доля вашего капитала, отложенная и замороженная как маржинальный депозит Форекс. Маржинальная торговля может иметь важные последствия: она может повлиять на результаты вашего рынка как положительно, так и отрицательно.

Другими словами, это отношение капитала к марже, и рассчитывается следующим образом:

Уровень маржи = (капитал / использованная маржа) х 100.

Уровень маржи форекс это процентное значение, основанное на количестве доступной полезной маржи по сравнению с используемой маржей.

Как рассчитывается уровень маржи на форексе?

Это отношение капитала к марже, которое рассчитывается следующим образом: уровень маржи = (средства / используемая маржа) x 100. Брокеры используют уровни маржи для определения того, может ли трейдер открывать дополнительные позиции или нет.

У разных брокеров разные пределы уровня маржи, но большинство из них устанавливает этот предел как 100%. Этот предел называется уровнем margin call.

Технически, 100% -ный уровень margin call означает, что, когда уровень маржи вашего счета достигает 100%, вы все равно можете закрыть свои позиции, но вы не можете открыть какие-либо новые позиции. Как и ожидается, 100% уровни выплат по марже появляются, когда собственный капитал равен марже.

Обычно это происходит, когда ваши позиции убыточны, и рынок быстро идет против вас. Когда ваш капитал на счете равен марже, вы не сможете открыть какие-либо новые позиции.

Что такое уровень маржи на Форекс?

Давайте рассмотрим на примере. Представьте, что у вас есть счет с депозитом в 10 000 долларов, и у вас есть проигрышная позиция с маржей (залогом) в 1000 долларов. Если ваша позиция идет против вас, и она идет на убыток в размере 9 000 долларов, то капитал будет составлять 1000 долларов США (т. е. 10 000 — 9 000 долларов США), что равно разнице.

Таким образом, уровень маржи будет 100%. Опять же, если уровень маржи достигает 100%, вы не можете открыть какие-либо новые позиции, если рынок внезапно не развернется, а ваш капитал не окажется больше маржи.

Предположим, что рынок продолжает идти против вас. В этом случае у брокера просто не будет выбора, кроме как закрыть все ваши убыточные позиции. Это ограничение имеет особое название, и это уровень называется stop out.

Например, когда уровень stop out устанавливается на уровне 5% брокером, платформа автоматически закрывает ваши убыточные позиции, если ваш уровень маржи достигнет 5%. Важно отметить, что он начинает закрываться с самой большой убыточной позиции.

Важно отметить, что он начинает закрываться с самой большой убыточной позиции.

Зачастую закрытие одной убыточной позиции высвобождает уровень маржи, и он становится выше 5%, поскольку он освободит маржу этой позиции, поэтому общая используемая маржа будет снижаться, и, следовательно, уровень маржи будет выше. Система часто берет уровень маржи выше 5%, закрывая первую позицию в первую очередь.

Если ваши другие убыточные позиции продолжают приносить убыток, а уровень маржи снова достигнет 5%, система просто закроет еще одну убыточную позицию.

Вы можете спросить, почему брокеры это делают. Причина, по которой брокеры закрывают позиции, когда уровень маржи достигает уровня Stop out, заключается в том, что они не могут позволить трейдерам терять больше денег, чем они депонировали на свой торговый счет.

Рынок может потенциально продолжать идти против вас, и брокер не может позволить себе заплатить за эту потерю.

Различные валютные брокеры устанавливают разные лимиты для уровня маржи, но большинство ставит этот лимит маржи на уровне 100%. Этот предел называется уровнем маржинального вызова. Технически, уровень колла в 100% означает, что когда маржа вашего счета достигает 100%, вы все равно можете закрыть свои позиции, но не можете открывать новые.

Этот предел называется уровнем маржинального вызова. Технически, уровень колла в 100% означает, что когда маржа вашего счета достигает 100%, вы все равно можете закрыть свои позиции, но не можете открывать новые.

Как и ожидалось, 100-процентные уровни маржи возникают, когда уровень вашего капитала равен марже. Обычно это происходит, когда у вас есть убыточные позиции на рынке и цены движутся против вас. Когда ваш капитал равен марже, вы не можете открывать новые торговые позиции.

Маржа Форекс — Пример маржинальной торговли

Перед тем, как приступить к объяснению примеры маржинальной торговли, давайте сперва выясним, что такое начальная маржа на Форекс рынке.

Начальная маржа форекс — это начальный депозит, необходимый на вашем счете для открытия торговой позиции.

Пример маржинальной торговли:

Кредитное плечо: до 1:30 для розничных трейдеров и 1: 500 для профессиональных трейдеров

Размер контракта Forex: 100 000 евро = 1 лот в евро

Торговая наценка 0. 2% = 0.2% * 100 000 = 200 EUR для профессиональных трейдеров

2% = 0.2% * 100 000 = 200 EUR для профессиональных трейдеров

Торговая маржа 3,33% = 3,33% * 100 000 = 3 333,33 евро для розничных трейдеров

Согласно расчету торговой маржи, валютному трейдеру требуется 200 евро, чтобы открыть контракт EUR / USD, если его торговый счет имеет кредитное плечо 500 (для профессиональных трейдеров) и ставку маржи 0,2%, трейдеру необходимо 3333,33 евро, чтобы открыть контракт EURUSD, если его счет имеет эффект кредитного плеча 30 (для розничных трейдеров) и маржинальную ставку 3,33%.

Что такое свободная маржа на Форекс

Свободная маржа Forex — это сумма денег, которая не участвует в какой-либо сделке, и вы можете использовать ее для открытия новых позиций. Это еще не все — свободная маржа — разница между балансом и маржой.

Если ваши открытые позиции приносят прибыль, чем больше средств у вас будет, тем больше будет свободная маржа.

Точнее сказать, торговля на свободной марже — это разница между капиталом и маржой. Если ваши открытые позиции выигрывают, ваша доступная маржа увеличивается. Если у вас есть убыточные позиции, ваша доступная маржа уменьшается.

Если ваши открытые позиции выигрывают, ваша доступная маржа увеличивается. Если у вас есть убыточные позиции, ваша доступная маржа уменьшается.

Существует еще одна тема, которую нужно обсудить. Может быть ситуация, когда у вас есть некоторые открытые позиции, а также отложенные ордера одновременно. Цена доходит до вашего отложенного ордера, но у вас недостаточно свободных средств на вашем счете. Этот отложенный ордер либо не исполнится, либо будет удален.

Это может заставить некоторых трейдеров думать, что их брокер не выполнил ордер и что он плохой брокер. Конечно, в этом случае это просто неверный вывод. Это происходит просто потому, что у трейдера не было достаточно свободной маржи на торговом счете.

Надеемся, что мы ответили на вопрос — что такое свободная маржа на Forex?

Пример свободной маржи

Сперва давайте выясним, что такое свободная маржа?

Свободная маржа — это сумма вашего капитала, которая не блокируется как маржа для текущих позиций:

Пример маржи форекс:

Кредитное плечо: до 1:30 (требуется маржа 3,33%) для розничных трейдеров и 1: 500 (требуется маржа 0,2%) для профессиональных трейдеров

Размер контракта Forex: 100 000 евро = 1 лот в евро

Требуется Торговая Маржа для трейдера с розничными условиями торговли 3,33% = 3,33% x 100 000 = 3 333,33 евро

Требуемая маржа для трейдера, торгующего на профессиональных торговых условиях 0,2% = 0,2% x 100 000 = 200 евро

Если баланс торгового счета составляет 1 500 евро, а трейдер Forex занимает позицию в 1 лот EURUSD, маржа, доступная на его счете, составит 1 300 евро (1 500 — 200 = 1 300 евро) для профессионального трейдера. Маржа, необходимая для позиции 1 лот на Forex EURUSD, составляет 3 333,33 евро, поэтому она превышает остаток на торговом счете, трейдеру потребуется внести депозит в размере 1 833,33 евро, чтобы открыть эту позицию.

Маржа, необходимая для позиции 1 лот на Forex EURUSD, составляет 3 333,33 евро, поэтому она превышает остаток на торговом счете, трейдеру потребуется внести депозит в размере 1 833,33 евро, чтобы открыть эту позицию.

Отрицательная маржа Форекс

Что такое отрицательная маржа? Как маржа может вообще стать отрицательной и при каких обстоятельствах?

Маржа всегда положительная?

В принципе да, но очень редко бывает так, что маржа отрицательная. Маржа — это сумма, иммобилизованная на позицию, когда убытки превышают начальную маржу, говорят об отрицательной марже. Торговый счет с отрицательной маржой находится на маржинальном счете, то есть уровень маржи ниже 100%.

Можем ли мы иметь отрицательную маржу?

Да, когда счет находится в режиме маржинального требования с уровнем маржи менее 100% в вашей торговой платформе, мы говорим об отрицательной торговой марже. В этом случае у трейдера недостаточно денег на его счету, чтобы удержать свою позицию. В нашем примере, если у трейдера есть собственный капитал в размере 800 евро на его счете, а маржа обмена иностранной валюты по контракту евро-доллар составляет 1000 евро, отрицательная маржа на счете трейдера составляет 200 евро.

В нашем примере, если у трейдера есть собственный капитал в размере 800 евро на его счете, а маржа обмена иностранной валюты по контракту евро-доллар составляет 1000 евро, отрицательная маржа на счете трейдера составляет 200 евро.

Эффект кредитного плеча и объяснение маржин колл Форекс

Кредитное плечо очень важно на рынке Forex из-за очень низкой номинальной стоимости, например, 0,0001 за пипс, а также для получения подходящей прибыли. Многие розничные трейдеры не имеют капитала для инвестирования на фондовом рынке, поэтому большинство CFD-брокеров предлагают кредитное плечо своим клиентам.

Кредитное плечо не идеально и имеет две стороны: хорошую и плохую. Кредитное плечо может быть источником очень большой прибыли, но также и очень значительных потерь. Кроме того, убытки относятся не на заемную сумму, а на торговлю акциями инвестора.

Если убытки достигают точки, когда капитал трейдера близок к нулю, брокер Форекс автоматически закроет позицию, чтобы обеспечить кредитное плечо, предоставленное ранее, и избежать трейдера от найти короткие на своем торговом счете. Операция маржинального вызова очень проста.

Операция маржинального вызова очень проста.

Что такое margin call на Форекс

Маржин колл это возможно один из самых больших кошмаров, который может угрожать форекс трейдеру. Это происходит, когда ваш брокер информирует вас о том, что ваши свободные средства упали ниже требуемого минимального уровня из-за того, что открытая позиция движется против вас. Торговая маржа может быть выгодной стратегией форекс, но важно понимать все возможные риски.

Вы должны убедиться, что знаете, как работает ваш маржинальный счет, и обязательно прочитайте соглашение о марже между вами и выбранным брокером. Если в вашем соглашении вы ничего не понимаете, задавайте вопросы.

Существует один неприятный факт для вас, который важно принять во внимание — margin call. Вы даже не можете получить margin call до того, как ваши позиции будут ликвидированы. Если деньги на вашем счете подпадают под маржинальные требования, ваш брокер закрывает некоторые или все позиции, как мы указали выше несколько раз. Это может помочь предотвратить отрицательный баланс на вашем счете.

Это может помочь предотвратить отрицательный баланс на вашем счете.

Как вы можете избежать этого непредвиденного события? Margin call это то, чего избежать, тщательно контролируя баланс своего счета на регулярной основе и используя ордера стоп-лосс на каждую позицию, чтобы минимизировать риск.

Маржа — это тема для дискуссий. Некоторые трейдеры утверждают, что слишком много маржи очень опасно, однако все зависит от личности и опытности в торговле. Если вы собираетесь торговать с использованием кредитного плеча, важно, чтобы вы знали, какая политика у вашего брокера относительно маржи и что вам достаточно комфортно с вовлеченными рисками. Будьте осторожны, чтобы избежать маржинального курса Forex.

В конце нашей статьи, важно обратить ваше внимание на один факт. Большинство брокеров настаивают на более высокой марже в выходные дни. Фактически, это может быть 1% маржи в течение недели, и если вы хотите оставить позицию на выходные, она может возрасти до 2% или выше.

Маржин колл и защита капитала

Вы можете спросить, почему онлайн-брокеры CFD используют маржин-колл. Причина в том, что у брокера есть риск, что его клиент больше не сможет покрывать свои убытки после закрытия отрицательных позиций.

Причина в том, что у брокера есть риск, что его клиент больше не сможет покрывать свои убытки после закрытия отрицательных позиций.

По этой причине большинство валютных брокеров устанавливают уровни маржинальных требований на уровне 30 процентов или 50 процентов вместо нулевого уровня. Рынок Forex потенциально может продолжать идти против вас всегда, и брокер Forex не может позволить себе оплачивать этот убыток клиенту. Прежде всего, он должен обеспечить вашу платежеспособность, и вы не должны тратить больше денег, чем изначально вложили.

Хорошие трейдеры не ждут маржин колл. Если на вашем торговом счете Форекс и CFD происходил маржин колл, скорее всего, вы торгуете как в казино и у вас нет никакой торговой стратегии, которой вы бы придерживались. Маржин колл, как правило, делается для начинающих трейдеров на рынке форекс и очень агрессивных инвесторов в спекуляциях на фондовом рынке.

Как избежать Margin Call

Если вы хотите избежать болезненных убытков, то вы должны принять некоторые меры предосторожности, чтобы избежать маржинальных звонков. Все это обычно относится к правильному управлению рисками, однако у нас есть несколько советов для вас:

Все это обычно относится к правильному управлению рисками, однако у нас есть несколько советов для вас:

- Прекратите открывать слишком много ордеров одновременно. Почему? Чем больше ордеров, тем больше средств используется для поддержания торговых позиций, поэтому у вас будет меньше маржи, чтобы избежать колла на форекс.

- Всегда используйте стоп-лосс, чтобы лучше контролировать свои потери. Нет смысла держать открытые убыточные позиции в портфеле в надежде, что рынок развернется в вашу пользу. Лучше понести небольшие убытки, чем финансировать маржу.

- Применяйте строгое управление капиталом. Многие трейдеры Форекс не знают, как себя защитить. Вы не можете торговать валютой без управления рисками. Первый шаг — убедиться, что вы не инвестируете больше, чем готовы потерять.

- Используйте соответствующее кредитное плечо. Самые успешные трейдеры инвестируют от 2,5% до 5% своего капитала. Демо-счет может помочь вам лучше понять механизмы маржин колла

Какова стоимость лота на криптовалютах

Большая часть контракта CFD на Биткойн это стоимость Биткойн по рыночной цене в реальном времени.

Контракты CFD Admiral Markets, тем не менее, позволяют вам открывать позиции только для 0.1 биткойна с 0.1 лотом CFD на биткоин на наших торговых платформах MetaTrader 4 и 5 Supreme Edition.

Маржа Форекс — Как рассчитать маржу для криптовалюты

Расчет маржи очень прост:

Текущий курс CFD на Биткойн / Кредитное плечо

Admiral Markets предлагает кредитное плечо для криптовалюты до 1: 2 для розничных клиентов и 1: 5 для профессиональных клиентов

Это 8 300/5 = 1 660 долларов США для профессиональных клиентов

Это составляет 8 300/2 = 4150 долларов США для розничных клиентов

Для этого требуется $ 1660 в марже, доступной для профессионального клиента, чтобы открыть позицию в контракте BTCUSD, и $ 4 150 в марже, доступной для розничного клиента, чтобы открыть контрактную позицию в BTC / USD.

Маржа на Форекс — маржинальная торговля и эффект кредитного плеча ESMA

Европейское управление по ценным бумагам и рынкам (ESMA) приняло решение об увеличении маржинальных требований для розничных трейдеров, что сводится к снижению их эффекта кредитного плеча. Основная цель этого различия между розничными клиентами и профессиональными клиентами заключается в защите физических лиц от потенциальных потерь из-за чрезмерного кредитного плеча.

Основная цель этого различия между розничными клиентами и профессиональными клиентами заключается в защите физических лиц от потенциальных потерь из-за чрезмерного кредитного плеча.

Частные трейдеры получают максимальное кредитное плечо на Forex 1:30, маржинальное требование составляет 3,33%.

Профессиональные трейдеры привлекают до 1: 500 на Forex, маржинальное требование 0,2%.

Чтобы узнать все различия между статусом розничного и профессионального клиента, а также найти примеры различных уровней требуемой маржи, посетите нашу страницу.

Как рассчитать уровень маржи Форекс с калькулятором трейдера

Калькулятор Трейдера Admiral Markets является важным инструментом для торговли на Форекс и оптимизации вашей эффективности на рынке CFD. Калькулятор Форекс и CFD позволяет трейдерам использовать более эффективные торговые стратегии и лучшим способом торговать на торговом счете Admiral Markets.

Первый совет: всегда используйте калькулятор форекс трейдера, когда вы входите в торговую платформу Admiral Markets. Это бесплатно!

Маржа на Форекс — Как вычислить размер позиции, используя Калькулятор сделок Форекс

Калькулятор позиции Форекс автоматически вычисляет выдержку вашего торгового счета на CFD и рынке Forex. Размер позиции рассчитывается в соответствии с количеством лотов.

1 Форекс лот — термин, используемый в финансировании для определения контракта на финансовых рынках. Это понятие определяет размер сделки. Расчет позиции Forex выглядит следующим образом:

1.00 означает 1 стандартную лот или 100 000 единиц базовой валюты.

0,10 означает 1 мини-лот или 10 000 единиц базовой валюты.

0.01 означает 1 микро-лот или 1000 единиц базовой валюты.

Чтобы определить размер позиции перейдите в калькулятор трейдера Адмирал Маркетс и узнайте стоимость лота Форекс.

Как использовать калькулятор лотов Форекс

Калькулятор лота Форекс — незаменимый инструмент для вашей торговли и простой в использовании. Вот пример, который позволит вам автоматически вычислять размер лота.

Пример: выберите валютную пару, которую хотите обменять (EUR/USD), затем введите номер лота (0,5 лота), нажмите «Рассчитать».

Источник: сайт Admiral Markets — Калькулятор трейдера

Как только расчет будет выполнен, размер позиции Forex автоматически появится в строке «Размер контракта». Стоимость моей позиции Форекс здесь составляет 50 000 евро.

Источник: сайт Admiral Markets — Калькулятор трейдера

С торговым калькулятором можно вычислить различные варианты. например:

Размер контракта = кол-во лотов * размер контракта или лота

2 лотa EUR/USD: 2 * 100,000 EUR = 200,000 EUR

Калькулятор Форекс — как вычислить плечо

Кредитное плечо — это отношение номинальной суммы транзакции к марже, необходимой для исполнения.

Пример: кредитное плечо 1: 500 означает, что для контракта в размере 100 000 евро требуется маржа или капитал в размере 200 евро.

Калькулятор трейдера на Форекс от Admiral Markets позволяет вам корректировать свою позицию в зависимости от количества лотов и имеет широкий выбор плеча от 1:10 до 1: 500.

Источник: сайт Admiral Markets — Калькулятор трейдера

Здесь важно отметить, что плечо является инструментом, которым необходимо управлять с осторожностью. Чем больше плечо, тем больше потенциальные прибыли и убытки.

Обратите внимание, что для индексов CFD плечо фиксируется.

На Форекс калькулятор трейдера также используется для вычисления стоимости пункта.

Калькулятор пунктов Форекс

Для начала разберемся с основными терминами:

Что такое пипс?

Пункт или пипс это аббревиатура Price Interest Point, который означает цену котировки. Пипс — это единица, в которой вы рассчитываете свои прибыли и убытки.

Большинство валютных пар Форекс обозначаются цифрой 4 или 5 после десятичной точки. 4-й десятичный знак соответствует PIP. Каждое колебание валютной пары вызывает изменение PIP. Например, если пара EUR/USD увеличится с 1.3659 до 1.3664, мы скажем, что пара увеличилась на 5 пунктов.

Источник: Admiral Markets MetaTrader 4 окно ордера

Примечание. Для пар с японской YEN (JPN) PIP является второй цифрой после десятичной точки.

Как рассчитать стоимость пипса?

Значение пипса зависит от размера вашей позиции Форекс (количество лотов). Напомним, что 1 лот форекс равен 100 000 (см. выше). Пипс валютной пары EUR/USD стоит 20 долларов США за лот.

Чтобы узнать стоимость пипса, перейдите на калькулятор пунктов Форекс от Admiral Markets.

Источник: сайт Admiral Markets — Калькулятор трейдера

Затем перейдите в раздел Результаты и отыщите соответствующее значение в строке «Стоимость пункта».

Источник: сайт Admiral Markets — Калькулятор трейдера

Стоимость пункта (Форекс) = (1 пункт / курс обмена котируемой валюты к доллару США) * лот * объем сделки за лот

2 лота EUR/USD: (0,0001 / 1) * 2 * 100000 EUR = 20 USD

Маржа на Форекс — Калькулятор прибыли и убытков трейдера

Как мы видели ранее, многие факторы могут повлиять на вашу торговлю. Каждый из описанных выше параметров имеет первостепенное значение для торговли на рынке Forex и CFD.

Расчет потерь и прибыли Forex, более известный как P&L (прибыль и убыток), несомненно, остается тем параметром, которому уделяется больше всего внимания. Это значение будет напрямую влиять на колебания цен, но также и на величину позиции Forex, а также на уровень кредитного плеча.

Чтобы быстро рассчитать свои прибыли и убытки, перейдите в калькулятор прибыли трейдера, разработанный Admiral Markets.

Как использовать в торговле на Форекс калькулятор прибыли трейдера

Прибыль — Ваша прибыль или убыток (помечается знаком -) по предполагаемому сценарию торговли.

Калькулятор профита Форекс

Forex Прибыль/Убытки = Стоимость Пипса * Изменение количества пипсов.

Значение Forex пипса = 4-е место после запятой * Количество контрактов * Номинальная стоимость торгового контракта. Пример: 2 лота EUR/USD: (0,0001/1) * 2 * 100 000 евро = 20 USD

Если вы торгуете 2 лота EUR/USD, а пара изменится на 5 пунктов с 1.3659 до 1.3664, тогда прибыль или убыток составит 100 долларов США.

Использование онлайн-калькулятора прибыли от Admiral Markets

- Укажите валюту Forex

- Укажите количество лотов

- Введите начальную цену и цену закрытия

- Не забудьте указать значение позиции Forex «Покупка» или «Продажа»,

- Нажмите «Рассчитать»

Источник: сайт Admiral Markets — Калькулятор трейдера

Как только расчет будет сделан в Калькуляторе прибыли Форекс, ваш результат отразится в строке «Прибыль».

Калькулятор маржи Форекс

Иногда мы можем забыть принять это во внимание, но маржа и расчет маржи Forex — это ключевые аспекты в торговле и управлении вашими позициями. В Admiral Markets вы можете использовать Калькулятор маржинальной торговли, чтобы заранее рассчитать маржу вашей позиции.

Этот инструмент особенно ценится трейдерами, потому что помимо расчета маржи Форекс для открытия позиции, он также позволяет рассчитывать ваши потенциальные прибыли или убытки в зависимости от уровней ваших ордеров, остановки вашего плеча и вашего типа торгового счета.

Что такое маржа в калькуляторе Форекс

Маржа — это минимальный капитал, необходимый для открытия и поддержания позиции на рынке. Другими словами, если у вас недостаточная маржа, вы больше не сможете открыть новую позицию, и в худшем случае у вас больше не будет необходимой маржи, чтобы удерживать свою позицию, что приводит к закрытию все ваши позиции на рынке.

Как использовать калькулятор маржи Форекс

Расчет маржи будет зависеть от двух факторов: кредитного плеча и количества лотов. (например, кредитное плечо 1: 500 означает, что для контракта в размере 100 000 евро требуется маржа или собственный капитал в размере 200 евро).

С помощью калькулятора маржи Форекс вы быстро вычислите требуемую маржу, чтобы открыть новые позиции.

Источник: сайт Admiral Markets — Калькулятор трейдера

Как только параметры введены в калькулятор маржи Форекс, ваш необходимый запас автоматически появляется в разделе «Результаты» в строке «Маржа при текущей рыночной цене». Таким образом, обязательная маржа составляет 200 евро.

Источник: сайт Admiral Markets — Калькулятор трейдера

Используемая маржа — это маржа, которая позволяет вам сохранять свою позицию на рынке. Таким образом, он позволяет терпеть колебания рынка в течение всего периода торговли. Таким образом, если ваша торговля находится в прибыли, эта маржа увеличивается. С другой стороны, если ваша сделка потеряна, она уменьшается.

Маржа Форекс — Как рассчитать полезную/доступную маржу?

Используемая маржа = капитал — используется маржа. Это соответствует сумме, доступной на вашем торговом счете, чтобы удерживать позицию и открывать новые позиции на рынке Forex и CFD.

Что такое маржин колл (margin call)

Маржин колл — это автоматическая транзакция, которая возникает, когда ваш торговый счет больше не имеет маржи, необходимой для сохранения позиций Forex. Это приводит к автоматическому закрытию ваших позиций на рынке.

Калькулятор для Форекс — Как рассчитать маржин колл

Маржин колл возникает, когда допустимая маржа достигла 0 или когда сумма вашего доступного капитала меньше требуемой маржи.

Расчет маржин колл производится следующим образом:

Начальный капитал — Колебание позиции Forex <Требуемая маржа = Маржин колл.

Не беспокойтесь, если это произойдет с вами, вы сможете открыть новую позицию на рынке благодаря марже, которая будет использоваться.

Давайте приведем пример расчета маржин колл: если у вас уже есть 2 000 евро на торговом счете, а порог маржи вашего CFD-брокера составляет 30%, а установленная маржа составляет 1000 евро, то ваши позиции будут закрыты, когда на счете останется 300 евро, когда убыток составит 1700 евро: уровень маржи 30% x гарантированная маржа 1000 евро.

У онлайн-брокеров разные уровни маржи и уровни маржин колла. Важно, каково пороговое значение маржинального колла вашего брокера CFD, чтобы просто избегать маржинальных коллов. Многие трейдеры не обращают на это внимания и при этом спешат открыть торговый счет

Чтобы торговать более безопасно, используйте калькулятор форекс трейдера Admiral Markets, а после того как использовали калькулятор корреляции форекс пар — оптимизируйте свои торговые стратегии.

Торговый калькулятор форекс трейдера Admiral Markets предлагает вам огромное преимущество в управлении и оптимизации вашего торгового портфеля. Этот незаменимый инструмент для управления рисками Forex и CFD абсолютно необходим для улучшения вашего торгового опыта.

Выводы — Что такое маржа на Форекс

Как вы понимаете, маржа на Форекс — это один из аспектов торговли на Форекс, который нельзя игнорировать, поскольку это может привести к неприятному результату. Чтобы избежать этого, вы должны понимать суть маржи, разбираться в уровнях маржи, четко знать, что такое маржинальные требования и знать, что такое margin call, а также применять свой торговый опыт для создания эффективной торговой стратегии форекс.

Маржа — неоднозначная тема. Некоторые трейдеры считают, что маржинальная торговля очень опасна, другие, например, форекс-скальперы, считают ее особенно удобной для торговли с краткосрочными стратегиями, которые могут окупиться с небольшими начальными инвестициями.

Все зависит от вашего торгового опыта и ваших целей. Если вы торгуете на финансовых инструментах с маржой, будьте осторожны, чтобы избежать маржин колла Форекс.

Продолжайте свое обучение на Форекс

О нас: Admiral Markets

Как регулируемый брокер, мы предоставляем доступ к наиболее популярным торговым платформам в мире. Вы можете торговать с нами CFD, акциями и ETF.

Этот материал не содержит и не должен трактоваться как содержащий рекомендации по инвестициям, советы по инвестициям, предложение или просьба о любых сделках с финансовыми инструментами. Обратите внимание, что такой торговый анализ не является надежным индикатором для любой текущей или будущей торговли, поскольку обстоятельства могут меняться со временем. Прежде чем принимать какие-либо инвестиционные решения, вам следует обратиться за советом к независимым финансовым советникам, чтобы Вы поняли все риски.

Формула чистой процентной маржи | Калькулятор (шаблон Excel)

Формула чистой процентной маржи (Содержание)

- Формула чистой процентной маржи

- Калькулятор чистой процентной маржи

- Формула чистой процентной маржи в Excel (с шаблоном Excel)

Формула чистой процентной маржи

- Возврат инвестиций = полученные проценты или возврат инвестиций

- Выплаченные проценты = Выплаченные проценты по долгу

- Средние активы = (Активы в начале года + Активы в конце года) / 2

Чистая процентная маржа говорит о том, насколько прибыльна или хороша компания при принятии решений в отношении своих инвестиций, а не просто идет в ногу со своими должниками, это действительно важный показатель для проверки финансовой устойчивости и операционной хватки.

пример

Чтобы лучше понять концепцию, мы рассчитаем величину чистой процентной маржи с использованием вышеупомянутой формулы.

Вы можете скачать этот шаблон чистой процентной маржи здесь — шаблон чистой процентной маржиКорпорация Deven занимается торговлей нефтью и берет кредит на 100 000 долларов США под процентную ставку 9% годовых, а в конце года они получают 125 000 долларов США.

Что такое чистая процентная маржа?- Чистый процент полученных или возврат инвестиций = 125 000-100 000 = 25 000 долларов

- Проценты к уплате = 9%

- Средние активы = 100 000

Чистая процентная маржа по формуле рассчитывается как:

- Чистая процентная маржа = (Чистая прибыль на инвестиции — Проценты выплачены) / Средние активы

- Чистая процентная маржа = (25 000 — 9 000) / 100 000

- Чистая процентная маржа = 0, 16 или 16%

Таким образом, чистая процентная маржа для Deven Corporation составляет 16%.

Объяснение формулы чистой процентной маржи

Формула чистой процентной маржи является одним из краеугольных камней оценки деловой хватки и финансового благополучия финансового учреждения и может использоваться для оценки других компаний.

Это разница между процентами, полученными, и процентами, выплаченными по средним активам, поэтому термин Чистый процент является подходящим и термин маржа используется, поскольку он дает нам чистую сумму, сделанную / потерянную по активам, которые у нас есть.

Чистая процентная маржа = (возврат инвестиций — выплаченные проценты) / средние активы

Средние активы всегда используются для расчета чистой процентной маржи, потому что дает полную картину того, на какую сумму выплачены проценты и проценты получены, а не только стоимость активов, отмеченных в начале года. Это дает исчерпывающий обзор всех активов, задействованных в году, а не в определенный момент времени.

Значение и использование формулы чистой процентной маржи

Использование значения чистой процентной маржи огромно и помогает нам быть очень информативными и иметь перспективу

- С чистой процентной маржей можно получить общее представление о том, сколько выше и сверх зарабатывает компания, и, таким образом, преуспевает в деньгах, полученных компанией за счет долга.

- Используемая в основном в финансовой отрасли, где деньги поступают из одного источника розничной торговли или других учреждений и предназначены для другой банковской или кредитной деятельности, чистая процентная маржа показывает, сколько компания зарабатывает по процентам, которые она платит по всем активам Компания.

- Может использоваться физическим лицом для того, чтобы узнать о разнице между сделанными инвестициями и приобретенной ими задолженностью

Калькулятор чистой процентной маржи

Вы можете использовать следующий калькулятор чистой процентной маржи

| Возврат инвестиций | |

| Выплаченные проценты | |

| Средние активы | |

| Формула чистой процентной маржи = | |

| Формула чистой процентной маржи = |

|

|

Формула чистой процентной маржи в Excel (с шаблоном Excel)

Здесь мы приведем пример формулы чистой процентной маржи в Excel. 4 -1) = B16 = 16, 986%

- Возврат заработанных ежегодно в долларах = B15 * B5

Рассчитать чистую процентную маржу

Мы вычитаем доход, полученный ежегодно в долларах, с процентами, выплачиваемыми в долларах, и делим его на активы или сумму, указанную здесь.

- NIM = (B19-B11) / B5 = 0, 07985856 = 8%

Теперь мы видим, что мы должны быть очень конкретны в отношении функции, используемой для вычисления значения чистой процентной маржи, обозначаемого NIM.

Эту иллюстрацию Excel также можно использовать в листах Google. Нам просто нужно четко понимать функции и входные данные.

Рекомендуемые статьи

Это было руководство к формуле чистой процентной маржи. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор чистой процентной маржи с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Рассчитать маржу операционной прибыли

- Шаблон формулы непрерывного компаундирования

- Калькулятор множителя капитала

- Шаблон оборота дебиторской задолженности

Краткое описание понятия маржи в торговле на рынке Форекс.

С понятием маржа на Форекс сталкивается каждый трейдер, но мало кто понимает в полной мере, что это такое.

В этой статье мы подробно разберем, что такое маржа простыми словами и выясним, почему она так важна для успешной торговли.

В статье есть виджет калькулятор маржи

- Формула расчета свободной маржи на Форекс

- Что такое обычная и свободная маржа?

Что такое маржа на форекс

Маржа встречается не только в трейдинге. Изначально это бухгалтерское понятие, означающее разницу между себестоимостью товара и его конечной ценой.

Но на Форекс это слово имеет несколько другое значение и если коротко, то его можно перевести как «залог».

Начнем с азов.

Торговля на Форекс ведется лотами. Стоимость одного лота – сто тысяч долларов.

Огромная сумма для большинства трейдеров, поэтому брокерские компании, для привлечения клиентов используют кредитное плечо.

Подробно что такое кредитное плечо читайте тут.

Это своеобразный кредит, дающий трейдеру возможность торговать на Форекс не имея многотысячного депозита, а для обеспечения ликвидности сделок используется залог. Та самая маржа.

Каждый раз, открывая сделку, на депозите замораживается некая сумма, которая является залогом, пока сделка открыта.

Зачем нужна маржа

Следует понимать, что как бы трепетно брокер не относился к своим клиентам, он в первую очередь коммерческая организация и не занимается благотворительностью.

Маржа – это еще один способ брокера обезопасить себя от потерь.

Брокер дает трейдеру кредит в виде плеча, но проиграть этот кредит невозможно, так как в качестве страховки выступает маржа.

В принципе, такое сотрудничество выгодно обеим сторонам: брокер привлекает клиентов, а трейдер получает возможность торговать, не вкладывая и не рискуя огромными суммами.

Нюансы в трейдинге, которые нужно знать о марже на форекс

Главный аспект, который необходимо уяснить , маржа – это инструмент брокера для стимуляции трейдера к торговле.

Ни о какой благотворительности речи не идет, и в случае если торговля окажется неудачной, брокер не потеряет ничего, а трейдер потеряет сумму залога.

Существует еще несколько факторов, которые нужно запомнить:

- Маржа не является собственностью трейдера. Эти деньги уже, по сути, принадлежат брокеру, до тех пор, пока не будут закрыты все сделки, и залог не вернется на депозит.

- На маржу влияет не только размер лота, но и кредитное плечо. Чем плечо выше, тем меньше залог требуется для обеспечения.

- Если открыто сразу несколько сделок, маржа суммируется, как и ее уровень, что позволяет отслеживать риски не по отдельным позициям, а по всем операциям одновременно.

Проблема в том, что многие начинающие трейдеры не до конца понимают значение маржи и увеличивают размер лота не задумываясь о последствиях.

Что такое Маржа ?

На сегодняшний день, большинство сделок на бирже совершается с целью получить прибыль в краткосрочной перспективе, а целью любого спекулянта, как мы знаем, всегда был заработок на разнице.

Но чтобы произвести достаточно большой оборот нам понадобится немалый начальный капитал. Тут нас выручает принцип маржинальной торговли, то есть торговли на заемные средства, взятые под определенный залог (или маржу). На тот случай, когда средств для открытия позиции достаточного размера не хватает, или вы целенаправленно хотите увеличить торговый оборот, брокеры предлагают услугу краткосрочного кредитования, что позволяет вам открывать позиции во много раз превышающие по размеру ваш изначальный капитал.

В отличие от простого кредита, сумма маржинального кредита может в десятки и сотни раз превышать размер залога. Кредитное плечо, в данном случае, отражает отношение реального объема сделки к сумме залога. В зависимости от рынка и предполагаемых рисков разные компании могут предлагать свои условия кредитования. Как правило, кредитное плечо на Форекс составляет от 1:50 до 1:500. Соответственно, чем большие значение кредитного плеча, тем меньший залог требуется на открытие позиции одного и того же размера.

Почему нельзя открывать сделку на весь размер депозита

Ошибка многих начинающих трейдеров заключается в незнании как рассчитать маржу на Форекс.

Как правило, это приводит к открытию слишком больших контрактов.

Если прогноз оправдается, депозит начнет стремительно увеличиваться, но при обратном раскладе он также быстро испарится.

Рассмотрим ситуацию с максимальным входом в рынок, то есть при использовании всех депозитных средств.

Вводные следующие: 1000 долларов на счете и плечо 1:100. Переводя заемные средства в реальные цифры, получаем 100 тысяч долларов. Как известно, один лот на Форекс стоит 100 тысяч.

1 лот = 100 000 единиц базовой валюты

Открываем сделку размером в один лот, и для ее обеспечения брокер блокирует маржу, которая как раз и составляет 1000 наших реальных средств.

То есть весь депозит заблокирован!

Теперь, колебание цены на один пункт в обратном прогнозу направлении приводит к тому, что на счете не хватает средств для обеспечения залога, и брокер автоматически закрывается сделку, так как напомним, терять свои деньги он не будет ни при каких обстоятельствах.

Конечно, если цена двинется в правильном направлении, это быстро разгонит депозит, но риски от такой торговли непомерно высокие и вероятность срабатывания неблагоприятного сценария куда больше.

Корректный расчет маржи в торговле на рынке Форекс.

Разберемся с цифрами, которые потребуются нам, чтобы грамотно рассчитать маржу. Среди наших учеников, популярность вопроса о марже и ее корректном расчете, регулярно растет. Чтобы избавиться от этих вопросов и правильно разобраться в ситуации, сегодня поговорим именно о марже и том, как правильно ее можно рассчитать.

Чем является маржа

Маржой называют депозит, который позволяет поддерживать позиции открытыми. Нет, это не издержки или определенные комиссионные, это часть денег на счету трейдера. Они специально отложены, выступают в качестве своеобразного гарантийного депозита при сделках.

| Читайте полезные разделы сайта для успешной торговли: |

Если вы хотите пользоваться средствами в торговле, требуется определенный залог, именно так работает система. При нашей весьма специфической работе, этот залог называют маржой. По моему утверждению, маржа – именно то, что мы уже написали выше. Существует еще несколько определений, но в целом, мы будет рассматривать только это. Попробую ответить на основные вопросы, которые возникают у трейдеров:

Расчет маржи для прямых котировок

Прямой котировку называют только в том случае, если доллар является ее базовой валютой. Никаких проблем с корректным расчетом маржи не возникает. Формула отличается своей простотой – сумма сделки/кредитное плечо = маржа.

Предположим, вы собираетесь покупать, к примеру, по паре USD/JPY, объем 1 лот с кредитным плечом 1:100. Сейчас рассмотрим вопрос расчета маржи. Что получается: 100 000/100 = 1 000 долларов. Напомню, что 1 лот – это 100 000 единиц.

Кредитное плечо 1:500, значит, так: 100 000/500 = 200 долларов.

Как мы видим, никаких сложностей тут не возникает.

Расчет маржи для обратных котировок

Учитываем курс базовой валюты к доллару. В данном случае, формула будет следующей – сумма сделки / кредитное плечо х курс валюты = маржа.

Рассмотрим пару EUR/USD 1.3084, кредитное плечо 1:200. Для открытия сделки с объемом 100 000, нужна маржа = 654 доллара.

Проводим несложные подсчеты: 100 000/200*1.3080 = 654 доллара.

| Читайте полезные разделы сайта для успешной торговли: |

Рассчитываем маржу для кросс-курса

Разберемся с тем, чем именно является кросс-курс: соотношение между валютами, при определении учитывается курс этих валют, относительно третьей валюты.

Никаких сложностей в формуле: сумма сделки/кредитное плечо х курс валюты к доллару = маржа, курс валюты указан в первой котировке.

узнайте больше про торговлю на Форекс и торговлю бинарными опционами на наших сайтах!

Похожие статьи:

Предположительный размер кредитного плеча в торговле на рынке Форекс.

Главные психологические причины трейдерских убытков на Форекс.

Как выжить трейдеру на рынке Форекс.

Стратегии торговли на Форекс. Что надо знать?

Кредитное плечо на Форекс, Что это такое?

6 советов для успешной торговли на Форекс. Для начинающих трейдеров Форекс.

Total Page Visits: 5571 — Today Page Visits: 8

Как рассчитать маржу

Перед тем, как посчитать маржу, необходимо усвоить, что все расчеты производятся в базовой валюте.

Каждый валютный актив состоит из двух позиций, например, пара EUR/USD. Здесь базовая валюта евро, соответственно один лот стоит 100 тысяч евро.

В паре AUD/USD базовая валюта австралийский доллар и так далее.

Кроме того, необходимо учитывать то, в какой валюте открыт депозит. Чаще всего это американские доллары, но если ваш счет открыт в евро, придется дополнительно учитывать соотношение цены евро к базовой валюте выбранного актива.

Формула расчета свободной маржи на Форекс

Открывая сделку в торговом терминале, система автоматически производит расчеты и выводит все данные на экран, но рассчитывать маржу необходимо до входа в рынок.

Здесь используется простая формула: размер лота, которым планируется вход, умножается на 100 тысяч, потом на стоимость базовой валюты актива по отношению к валюте депозита, и делится на размер кредитного плеча.

Ниже разберем на конкретный пример.

Необходимые данные для расчета маржи

Формула лишь на первый взгляд выглядит сложной. На конкретном примере все куда проще. Для начала определимся с вводными:

- Валюта депозита доллары США,

- Актив EUR/USD,

- Плечо 1:100,

- Курс евро к доллару США (на момент написания статьи) 1,1370,

- Торговый лот 0,01,

- Размер депозита 1000 долларов США.

Теперь переходим непосредственно к цифрам.

Пример расчета маржи

Подставляя необходимые значения, получаем уравнение:

0,01(Лот)*100000(Размер контракта)*1,1370(котировка)/100(плечо) = 11,37(маржа)

То есть, открывая сделку согласно всем перечисленным выше условиям, на депозите будет заблокирована маржа в 11,37 доллара.

Уровень маржи

Скриншот 1. Уровень маржи

Еще один важный показатель – уровень маржи.

В торговом терминале он обозначается в процентах и отображает соотношение депозита к марже.

При открытой сделке этот показатель всегда плавает, так как расчеты производятся исходя из текущей цены актива.

Уровень маржи получают путем деления средств на маржу.

Используя приведенные выше вводные данные, получается: 1000/11,37*100=8795%

Как и в прошлых примерах, расчеты относительные, так как колебание цены при открытой сделке изменяет количество средств и уровень маржи, но изначальные данные при входе в рынок будут именно такими.

Калькулятор маржи

Калькулятор Маржи от Investing.com Россия.

Как самостоятельно рассчитать маржу

Существует несколько формул. Для расчетов маржи в первую очередь определяют сумму сделки, размер КП и курс валют.

КП определяется суммой займа на каждый доллар, находящийся на балансе трейдера. Стандартное плечо – 1:100. Но это значение может быть и 1 к 200 или к 500 и даже к 2000. При стандартном плече 1 к 100, трейдер имеет возможность совершать сделки в 100 раз, превышающие баланс на счету, оставляя залог брокеру. При балансе в 100 долларов и КП 1:100 можно совершить сделки на сумму $10 000. При КП 1:200 на $20 000 и так далее. Чем выше КП, тем больше сумма возможной сделки.

Сумму сделки трейдер определяет сам в зависимости от своего баланса. Если с этим все понятно, то можно перейти к расчетам. Маржа при прямо котировки рассчитывается следующим образом:

Для вычисления необходимо знать сумму сделки и размер КП. Формула такова: M=CC/КП (М – маржа, СС – сумма сделки, КП – кредитное плечо). Для примера возьмем следующие значения:

- Депозит на счету трейдера – $50 000;

- КП – 1:100.

Вычисляем сумму сделки, при которой не будет большого риска потерять все деньги (10% от депозита). Для этого нужно узнать допустимый размер маржи. Для этого разделим стандартный лот (100 000 единиц) на КП – 100. Получим размер маржи в $1000. Эта сумма будет недоступна на время проведения сделки. А после возвращена на счет за вычетом потерь, если сделка была убыточной. $1000 – это менее 10% от баланса на счету, значит такие условия нас устраивают. При марже в $1000 трейдер будет иметь возможность совершить сделку на сумму в 100 раз превышающую маржу. Итого, оставив в залог $1000, совершит сделки на $100 000. И, как следствие, получить высокий доход. Именно поэтому нужно знать, как рассчитывать маржу на форекс, чтобы увеличить свой доход и минимизировать потери.

Расчет маржи при обратной катировке похож на предыдущий способ. Но необходимо учитывать курс валют. Формула: М=СС/КП х КВ

- М – маржа;

- СС – сумма сделки;

- КП – кредитное плечо;

- КВ – курс валюты.

Как использовать маржу трейдеру

Теперь, разобравшись, что такое уровень маржи на форекс, необходимо поговорить о том, как это использовать в торговле.

Уровень маржи определяет степень риска. Чем ниже процент, полученный при расчетах, тем выше риск от открытых позиций.

В приведенном выше примере мы получили 8795%. Так как по условиям у нас открыта всего одна позиция, можем сказать, что размер нашего депозита более чем в 87 раз превышает залог.

Согласно правилам мани менеджмента, суммарный процент от всех открытых сделок не должен превышать пять процентов, то есть уровень маржи не должен опускаться ниже отметки 500%

Расчет максимального лота

Также маржа используется как средство расчета максимального лота.

Используя приведенные выше условия и устанавливая максимальный размер риска на уровне 5%, получаем следующую формулу:

процент от депозита в денежном выражении, умножаем на кредитное плечо. Это числитель формулы. Далее, курс базовой валюты умножаем на 100 тысяч. Это знаменатель. И теперь делим числитель на знаменатель.

В цифрах это выглядит следующим образом:

(50$*100)/(1,1370*100000)=0,04

То есть, максимальный лот, которым мы можем войти в рынок с соблюдением правил мани менеджмента – это 0,04.

Маржа составит 45,5 долларов, а ее уровень установится на отметке приблизительно 2197%.

Соответственно, увеличивая размер лота, мы автоматически повышаем торговые риски.

Процесс расчета маржи

Допустим, вы заключаете сделку по паре, где ни базовая валюта, ни валюта котировки не совпадают с валютой вашего счета. В таком случае расчет маржи представляет собой несколько более сложную операцию.

Предположим, вы торгуете парой GBP/JPY, а счет у вас в долларах США. Сделка заключается на 10 000 единиц, т.е. покупается 10 000 фунтов за эквивалентное число иен. На самом же деле, поскольку счет у вас в USD, вы покупаете не в фунтах, а в долларах. Маржу брокер будет рассчитывать именно в долларах США, т.е. в валюте счета.

Ниже представляем формулу для расчета маржи в валюте счета (лучше всего выучить ее наизусть):

Маржа = ([{Базовая валюта} / {Валюта счета}] x Число единиц) / Кредитное плечо

Вернемся к нашему примеру с парой GBP/JPY. В этом случае дано будет следующее:

Валюта счета: USD

Базовая валюта: GBP

Валюта котировки: JPY

Базовая валюта / Валюта счета = Текущий курс GBP/USD (на момент написания данной статьи он составлял примерно 1,30)

Число единиц: 10 000

Отображение значений маржи в терминале МТ4

Скриншот 2. Где в терминале Метатрейдер указан размер свободной маржи

В терминале Метатрейдер все данные о марже отображаются на вкладке «торговля». Не имея открытых позиций, данные будут отображаться в трех категориях:

- Баланс,

- Средства,

- И свободная маржа.

Цифровые значения везде будут одинаковые, так как в данный момент мы не используем залог, то есть маржу.

Скриншот 3. Вкладка Торговля в терминале Метатрейдер 4

Как только осуществляется вход в рынок, добавляется еще две категории: маржа и уровень.

МТ4 самостоятельно рассчитывает все показатели, что очень удобно, особенно при наличии сразу нескольких открытых позиций.

Как взаимосвязаны кредитное плечо и маржа

Так как маржа – это, по сути, залог за использование кредитных средств брокера, на ее размер влияют два фактора:

- Размер плеча,

- И размер лота.

Кредитное плечо увеличивает размер средств на депозите.

Например, трейдер открывает счет на 1 000 долларов, и соглашается на плечо 1:100. Брокер позволит ему открывать сделки до (1000*100) 100 тысяч.

Но открывая ордер мини лотом, который стоит 10 тысяч изначально, компания зарезервирует на депозите 100 долларов.

Соответственно чем выше плечо, тем ниже уровень маржи.

С размером лота связь обратная.

Например, на депозите та же 1000, а плечо 1:100. Открываем сделку микро лотом (0,01), и получаем маржу 10 долларов. Мини лот (0.1) потребует обеспечения 100 долларов, и следовательно целый 1 лот затребует депозит в полном размере 1000$.

Также необходимо понимать, что все приведенные расчеты условны и приведены для удобного ознакомления, так как помимо этих факторов, на свободную маржу влияют свопы, спреды и комиссии брокера.

Удобнее всего производить расчет маржи Форекс при помощи специального калькулятора, который есть практически у всех брокеров.

Что такое свободная маржа на Форекс в Metatrader 4 и 5

Итак, свободная маржа на форекс, что это? Говоря простым языком, это средства, доступные для открытия последующих сделок.

Не имея открытых позиций, этот показатель будет равен сумме депозита, но после входа в рынок из нее вычитается размер маржи.

По сути, показатель свободной маржи отображает сумму, на которую трейдер может торговать в данный момент.

Значение не статичное, и в зависимости от состояния сделок меняется в ту или иную сторону.

Так, если цена идет в правильном направлении, то есть в том, в котором заключалась сделка, показатель свободной маржи растет, и наоборот.

Что такое обычная и свободная маржа?

Свободная маржа – это эквити счета(свободные средства) минус маржинальный залог.

К примеру, после открытия позиции у нас появляется маржа 100 долларов, а средства на депозите 1000. 1000-100=900 долларов. Это и есть свободная маржа, то есть деньги, доступные для торговли.

Но не стоит пускаться во все тяжкие и открывать сделки на все деньги. Свободная маржа используется не только для торговли, но и для страховки от неудачных сделок.

Как рассчитывается маржа

Как было сказано уже, размер маржи непосредственно зависит от размера кредитного плеча. Одновременно для верного вычисления размера залога требуется еще два показателя — размер сделки и курс торгуемой валюты к доллару.

Формула для расчета будет такая:

Маржа = Объем сделки * 100 000 / Кредитное плечо * Курс

Например

Вы хотите купить 0.1 лота пары Фунт/Доллар по цене 1.40, плечо 1:500. Получаем такой расчет: 0,10*100 000 / 500 * 1.4 = $28. Если плечо 1:50 брокер удержит $280.

В рабочем терминале, кроме «необходимой маржи», есть и другие показатели. Объясним их:

Свободная маржа – свободные средства на счете, которые участвуют в перекрытии убыточных сделок и доступны для открытия новых. Проще говоря, это разница между Средствами и Маржой. Уровень. Выражение в процетном соотношении свободной маржи к марже. Маржин-колл. Наступает, если баланс на счете снижается до показателя используемой маржи. Это сигнал, что нужно пополнить счет или в противном случае, если цена дальше уйдет дальше в минус и достигнет процента уровня Margin Call наступит Stop Out. Все сделки автоматически закрываются и залог не возвращается.

Формула расчета Stop Out:

Stop Out = Размер залога (маржа) * уровень минимальной маржи в %.

Например

У трейдера есть 200$ на балансе. Он открыл ордер 0,1 лота на EUR/USD по цене 1,2. Брокер сразу заморозил 120$. Осталось Остаток Свободной маржи 80$. Если рынок уйдет в противоположную сторону на 80 пипсов, свободная маржа достигнет нуля. Допустим, уровень StopOut 20% от маржи 120*20%=24$. Если из свободных средств останется эта сумма, все открытые ордера будут закрыты принудительно. Это слив!

Поэтому будьте всегодв внимательны, не завышайте риски. Оставляйте запас прочности как минимум на уровне 300%.

Что такое Margin Call?

Что такое Маржин Кол на Форекс

Как я уже говорил выше, брокер не намерен терять свои деньги от неудачной торговли трейдера.

Он предоставляет залог в виде маржи, но постоянно его контролирует, используя для этого специальные инструменты.

Один из таких инструментов называется Margin Call.

До появления интернета, сделки заключались через телефон. Трейдер звонил своему брокеру и отдавал торговый приказ, а тот, в свою очередь, отчитывался о состоянии дел на рынке.

В тех случаях, когда счет трейдера находится в просадке, но сделка не закрывается, рано или поздно наступает момент, когда свободные средства, необходимые для поддержания позиции, приближаются к концу.

Скриншот 4. Отрицательная маржа

В этот момент брокер должен известить клиента (Margin Call — Позвонить по марже) о невозможности дальнейшей торговли и необходимости принимать решение. Их может быть два:

- Закрыть наиболее убыточные позиции или полностью покинуть рынок,

- Или увеличь депозит, тем самым обеспечив маржинальный залог.

В интернет трейдинге также существует маржин колл — с английского маржинальный звонок.

Как только средства заканчиваются, информационная строка во вкладке «торговля» окрашивается красным цветом.

Как правило, это происходит при достижении уровня маржи порога 20% — 100%, этот показатель разный у разных брокеров, а так же зависит от типа счета.

Обязательно посмотрите описание вашего торгового счета на сайте брокера!

Что такое Stop Out?

Что такое Стоп Аут на Форекс

Еще один инструмент защиты брокера – ордер Stop Out.

Это крайняя мера, наступающая вслед за маржин коллом.

Если уровень маржи упал ниже безопасного значения, и средства на депозите не пополняются, а сделки остаются открытыми, брокер начинает их автоматическое закрытие.

Если позиций несколько, первой закрывается та, которая имеет наибольшую просадку.

Если после ее обнуления уровень маржи вырос до нормальных значений, торговля продолжается. В противном случае закрывается следующий контракт.

Данный инструмент не позволяет трейдеру уйти в минус. Теряются только те средства, что были изначально на счете, и никаких долговых обязательств не появляется.

Зачем вообще торговать на Forex, используя маржу?

Итак, мы разобрались, что такое маржа в торговле на Форекс и пришло время поговорить о целесообразности ее использования.

Стоит отметить, что никто не принуждает трейдера к использованию маржи. Вы вполне можете торговать без кредитного плеча, и никаких залоговых требований не будет.

Но тут необходимо вспомнить несколько интересных цифр:

- Один лот – 100000,

- Мини лот (0,1) 10000,

- Микро лот (0,01) 1000.

Если мы допускаем максимальный риск даже 10%, а сделки открываем самым маленьким лотом, размер депозита однозначно должен превышать 100 тысяч долларов.

Сумма огромная для большинства трейдеров, и если бы не существовало маржинальной торговли, трейдинг так и оставался бы прерогативой узкого круга людей, как было еще не так давно.

Что это такое простыми словами?

Маржа — сумма залога, которая должна обязательно быть на депозите для торговли у брокера.

Чтобы торговать на Форекс (да и любой другой бирже) большими объемами, нужен приличный начальный оборотный капитал.

У большинства трейдеров, особенно начинающих, его нет.

Чтобы дать возможность начать торговлю, брокер предоставляет им краткосрочный беспроцентный маржинальный кредит. Используя его, трейдер может делать покупки ордеров, объем которых намного превышает его собственный капитал. Сумма предоставленного кредита зависит от размера кредитного плеча.

Существует несколько видов маржи:

- обязательная маржа;

- маржа счета;

- доступная маржа;

- использованная маржа.

Обязательная маржа — минимальная сумма на счету, необходимая для открытия сделки.

Маржа счета — вся сумма депозита.

Доступная маржа — сумма на счету, которую можно использовать для открытия новых позиций.

Использованная маржа — сумма, уже использованная для покупки ордеров и заблокированная брокером на счету трейдера до их закрытия.

Кредитное плечо и как оно связано с маржей?

Кредитное плечо — соотношение депозита трейдера к величине отрабатываемого лота. Другими словами, это пропорция между торгуемым объемом и собственными средствами. При соотношении 1:100, трейдер может с депозитом в 10$ работать с лотом в 1000$, а со 100$ — с 10000$.

При понижении кредитного плеча до 1:50 для торговли такими объемами трейдеру нужно иметь на счете 20 и 200$ соответственно, а при повышении его до 200 — 5 и 50$. Недостающие средства предоставляет ему брокер в виде маржинального кредита.

После закрытия ордера брокер возвращает себе сумму кредита. Если сделка была прибыльной, то прибыль остается в собственности трейдера. Но и убытки при неудачной сделке тоже все достаются трейдеру. Например, совершен торговый объем в 10000$ с кредитным плечом 1:100.

Позиция закрыта с прибылью 100$. После закрытия брокер возвращает 9900$ кредита, а трейдер получит на свой счет оставшиеся 200$: 100$ собственных и 100$ прибыли. Но, если сделка закроется с минусом в 100$, то все убытки достанутся трейдеру. Брокер заберет свои 9900$, а трейдер останется не только без прибыли, но и без вложенных средств.

Подробнее: Разбираемся, что же такое Своп(Swap) на форекс и зачем он нужен?

Маржинальная торговля. Как извлечь пользу по максимуму?

Находясь на рынке, все его участники преследуют одну цель – извлечение прибыли.

Маржинальная торговля явление уникальное, так как дает преимущества как брокеру, так и трейдеру.

Зная, что такое маржа на Форекс и как ее рассчитывать, трейдер получает возможность торговать на рынке, не вкладывая огромные суммы.

Что же касается вопроса, как извлечь максимальную пользу из маржинальной торговли, то в этом и есть суть работы трейдера. Найти или разработать ту торговую стратегию которая будет приносить прибыль.

Помните Вы торгуете на валютном рынке и извлекаете выгоду на спекуляциях, а маржинальные условия просто дают вам возможность этим заниматься, не вкладывая в трейдинг огромных, по меркам большинства трейдеров, денежных сумм.

Поделиться или сохранить:

Калькуляторы | Бесплатные калькуляторы онлайн

Бесплатное отключение рекламы

Используйте наши финансовые калькуляторы, чтобы сравнить займы, посчитать разные показатели, например CAGR. Также, вы можете оценить насколько выгоден вклад в банке, или сравнить разные вклады. Для тех, кто занимается инвестированием, отлично подойдёт калькулятор дисконтирования дивидендов, или по другому — калькулятор модели Гордона. С помощью этого калькулятора можно узнать темп прироста дивидендов. Это может быть полезно при сравнении компаний и их дивидендов.

Акции и облигации

newБалансовая стоимость акции, BVPS

Формула балансовой стоимости на акцию (Book Value per Share) используется для расчета стоимости одной акции компании на основе ее капитала, доступного для простых акционеров. Термин «балансовая стоимость» представляет собой активы компании за вычетом ее обязательств и иногда упоминается как акционерный капитал, собственный капитал, акционерный капитал или просто собственный капитал.

Бид аск спрэд, Bid-Ask Spread

Формула спреда спроса и предложения — это разница между ценой запроса и ценой предложения для конкретной инвестиции. Спред спроса и предложения может использоваться для различных инвестиций и в основном используется в инвестициях, которые продаются на бирже. newДивиденды на акцию, DPS

Формула для дивидендов на акцию, или DPS, представляет собой выплачиваемые годовые дивиденды, деленные на количество акций в обращении

Доход от прироста капитала

Формула доходности прироста капитала используется для расчета доходности акции, основанной исключительно на оценке стоимости акций. Формула доходности прироста капитала не включает дивиденды, выплачиваемые по акциям, которые можно найти с помощью дивидендной доходности.

Привилегированные акции, PV

Привилегированные акции — это тип акций, который обеспечивает дивиденды до выплаты дивидендов по простым акциям

Расчетный доход, EE

Формула для предполагаемой прибыли — это прогнозируемые продажи за вычетом прогнозируемых расходов

Текущая доходность облигации

Текущая доходность облигации — это годовая доходность облигации, основанная на ежегодных купонных выплатах и текущей цене (в отличие от ее первоначальной цены или номинала).

newЦена/Прибыль, P/E

Соотношение цены и прибыли используется для быстрого расчета того, как рынок оценивает стоимость акций компании относительно прибыли компании

Вклады (депозиты)

В данном разделе вы сможете узнать какой депозит выгоднее и почему newКалькулятор вкладов

Поможет быстро расчитывать проценты по вкладам. Имея простой внешний вид, можно безошибочно узнать возможно заработать на вкладе

Отношение кредита к депозиту, LDR

Отношение кредита к депозиту используется для расчета способности кредитных учреждений покрывать снятия средств, сделанные его клиентами

Шаровой платеж по кредиту

Является крупным единовременным платежом по кредиту, сумма которого значительно превышает размер регулярного ежемесячного платежа

Дивиденды на акцию, DPS

Формула для дивидендов на акцию, или DPS, представляет собой выплачиваемые годовые дивиденды, деленные на количество акций в обращении

Коэффициент выплаты дивидендов

Формула используется при рассмотрении вопроса о том, стоит ли инвестировать в прибыльную компанию, которая выплачивает дивиденды, по сравнению с прибыльной компанией, которая имеет высокий потенциал роста.

Модель Гордона

Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Корпоративные и бизнес

Коэффициент быстрой ликвидности

Используется для определения способности компании покрывать свой краткосрочные долги активами, которые можно легко перевести в денежные средства, или быстрыми активами

Коэффициент покрытия долга

Коэффициент покрытия долга используется в банковской сфере для определения способности компаний генерировать достаточный доход в своей деятельности для покрытия расходов по долгам.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности обеспечивает расчетное средство для определения ликвидности компании в краткосрочной перспективе. Условия уравнения «Текущие активы и текущие обязательства» относятся к активам, которые могут быть реализованы, или к обязательствам, подлежащим оплате менее чем за год.

Коэффициент финансовой зависимости, Debt Ratio

Коэффициент задолженности — это коэффициент финансового левериджа, который используется вместе с другими коэффициентами финансового левериджа для измерения способности компании справляться со своими обязательствами.

Маржинальная прибыль (contribution margin)

Формула маржинальной прибыли — это цена продажи продукта за вычетом его переменных затрат. Другими словами, при расчете маржи взносов определяется сумма продаж, оставшаяся после корректировки переменных затрат на продажу дополнительных продуктов.

newОтношение активов к продажам

Формула отношения активов к продажам может использоваться для сравнения того, сколько активов у компании есть по отношению к сумме доходов, которые компания может получить, используя свои активы.

Рентабельность активов, ROA

Формула рентабельности активов учитывает способность компании использовать свои активы для получения чистой прибыли

newСрок окупаемости, PP

Используется для определения продолжительности времени, необходимого для возмещения первоначальной суммы, вложенной в проект или инвестиции

newЧистый оборотный капитал, NWC

Используется для определения доступности ликвидных активов компании путем вычитания ее текущих обязательств

newАннуитетный платеж по будущей стоимости

Формула аннуитетного платежа используется для расчета денежных потоков аннуитета, когда известна будущая стоимость. Аннуитет обозначается как серия периодических платежей.

newАннуитетный платеж, PV

Формула аннуитетного платежа используется для расчета периодического платежа по аннуитету. Аннуитет — это серия периодических платежей, которые будут получены в будущем

Будущая стоимость аннуитета

Онлайн калькулятор для расчета будущей стоимости инвестиций на основе аннуитетного платежа, процентной ставки и количества платежей

Коэффициент Аннуитетного Платежа, PV

Коэффициент аннуитетного платежа используется для упрощения расчетов для аннуитетного платежа. Формула специально предназначена для упрощения расчетов аннуитетных платежей, когда текущая стоимость аннуитета известна (в отличие от известной будущей стоимости).

Отношение активов к продажам

Формула отношения активов к продажам может использоваться для сравнения того, сколько активов у компании есть по отношению к сумме доходов, которые компания может получить, используя свои активы.

Привилегированные акции, PV

Привилегированные акции — это тип акций, который обеспечивает дивиденды до выплаты дивидендов по простым акциям

newРастущий аннуитетный платеж, GAP

Используется для расчета первоначального платежа по серии периодических платежей, которые растут с пропорциональной скоростью

newТекущая стоимость аннуитета, PVA

Онлайн калькулятор для расчета текущей стоимости инвестиций на основе аннуитетного платежа, процентной ставки и количества платежей

Удвоение времени

Формула удвоения времени используется в финансах для расчета продолжительности времени, необходимого для удвоения инвестиций

Чистый оборотный капитал, NWC

Используется для определения доступности ликвидных активов компании путем вычитания ее текущих обязательств

Шаровой платеж по кредиту

Является крупным единовременным платежом по кредиту, сумма которого значительно превышает размер регулярного ежемесячного платежа

Банковские

Банковские формулы и калькуляторыГодовая процентная доходность, APY

Позволяет упростить сравнение доходности для годовых сложных процентов с различающимися интервалами начисления дохода (когда проценты начисляются несколько раз в году по годовой сложной процентной ставке)

Отношение долга к доходу, D/I

Соотношение долга к доходу используется при кредитовании для расчета способности заявителя выполнять платежи по новому кредиту.

Отношение кредита к депозиту, LDR

Отношение кредита к депозиту используется для расчета способности кредитных учреждений покрывать снятия средств, сделанные его клиентами

Инвестирование

newБалансовая стоимость акции, BVPS

Формула балансовой стоимости на акцию (Book Value per Share) используется для расчета стоимости одной акции компании на основе ее капитала, доступного для простых акционеров. Термин «балансовая стоимость» представляет собой активы компании за вычетом ее обязательств и иногда упоминается как акционерный капитал, собственный капитал, акционерный капитал или просто собственный капитал.

Бид аск спрэд, Bid-Ask Spread

Формула спреда спроса и предложения — это разница между ценой запроса и ценой предложения для конкретной инвестиции. Спред спроса и предложения может использоваться для различных инвестиций и в основном используется в инвестициях, которые продаются на бирже.

newГодовая процентная доходность, APY

Позволяет упростить сравнение доходности для годовых сложных процентов с различающимися интервалами начисления дохода (когда проценты начисляются несколько раз в году по годовой сложной процентной ставке)

Доход от прироста капитала

Формула доходности прироста капитала используется для расчета доходности акции, основанной исключительно на оценке стоимости акций. Формула доходности прироста капитала не включает дивиденды, выплачиваемые по акциям, которые можно найти с помощью дивидендной доходности.

newКоэффициент быстрой ликвидности

Используется для определения способности компании покрывать свой краткосрочные долги активами, которые можно легко перевести в денежные средства, или быстрыми активами

newКоэффициент текущей ликвидности

Коэффициент текущей ликвидности обеспечивает расчетное средство для определения ликвидности компании в краткосрочной перспективе. Условия уравнения «Текущие активы и текущие обязательства» относятся к активам, которые могут быть реализованы, или к обязательствам, подлежащим оплате менее чем за год.

newМаржинальная прибыль (contribution margin)

Формула маржинальной прибыли — это цена продажи продукта за вычетом его переменных затрат. Другими словами, при расчете маржи взносов определяется сумма продаж, оставшаяся после корректировки переменных затрат на продажу дополнительных продуктов.

newМодель Гордона

Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Прибыль на акцию, EPS

Формула прибыли на акцию, или EPS, — это чистый доход компании, выраженный в расчете на акцию

Расчетный доход, EE

Формула для предполагаемой прибыли — это прогнозируемые продажи за вычетом прогнозируемых расходов

Рентабельность активов, ROA

Формула рентабельности активов учитывает способность компании использовать свои активы для получения чистой прибыли