Факторинговые операции коммерческих банков

Факторинг — это сравнительно новый вид услуг в области финансирования, предназначенный в первую очередь для новых мелких и средних предприятий. Им занимаются специальные (как и лизинговые) факторинговые фирмы, как правило, тесно связанные с банками или являющиеся их дочерними компаниями.

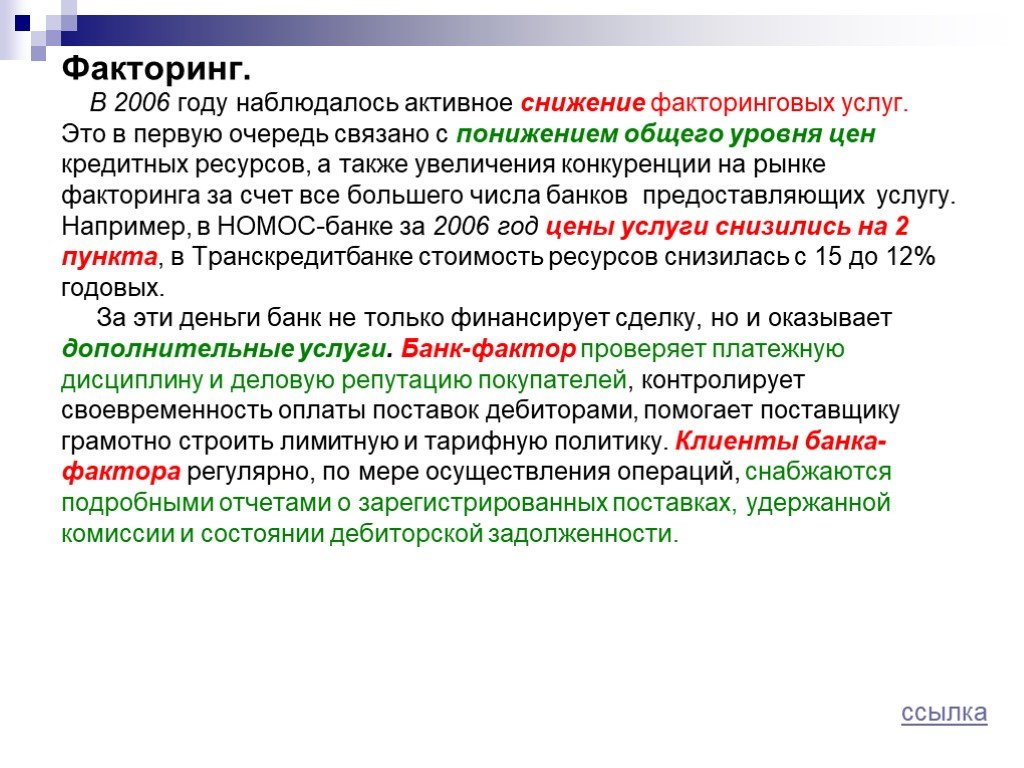

В настоящее время факторинговые операции переживают свое второе рождение в связи с возникающими в экономике проблемами неплатежей между предприятиями.

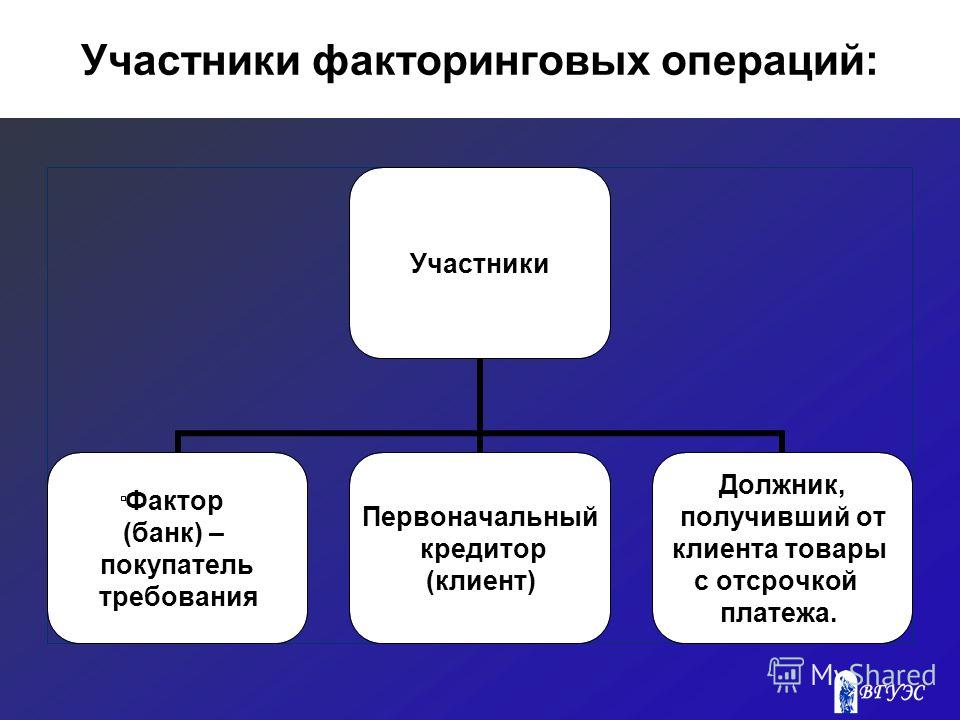

Основной принцип данных операций состоит в том, что факторинговая фирма покупает у своих клиентов их требования к своим клиентам и в течение 2—3 дней оплачивает от 70 до 90% требований в виде аванса, остающиеся 10—30% клиент получает после оплаты его требований плательщиком. При этом комиссия и процент по предоставленному финансированию удерживаются при поступлении денежных средств в оплату уступленного требования.

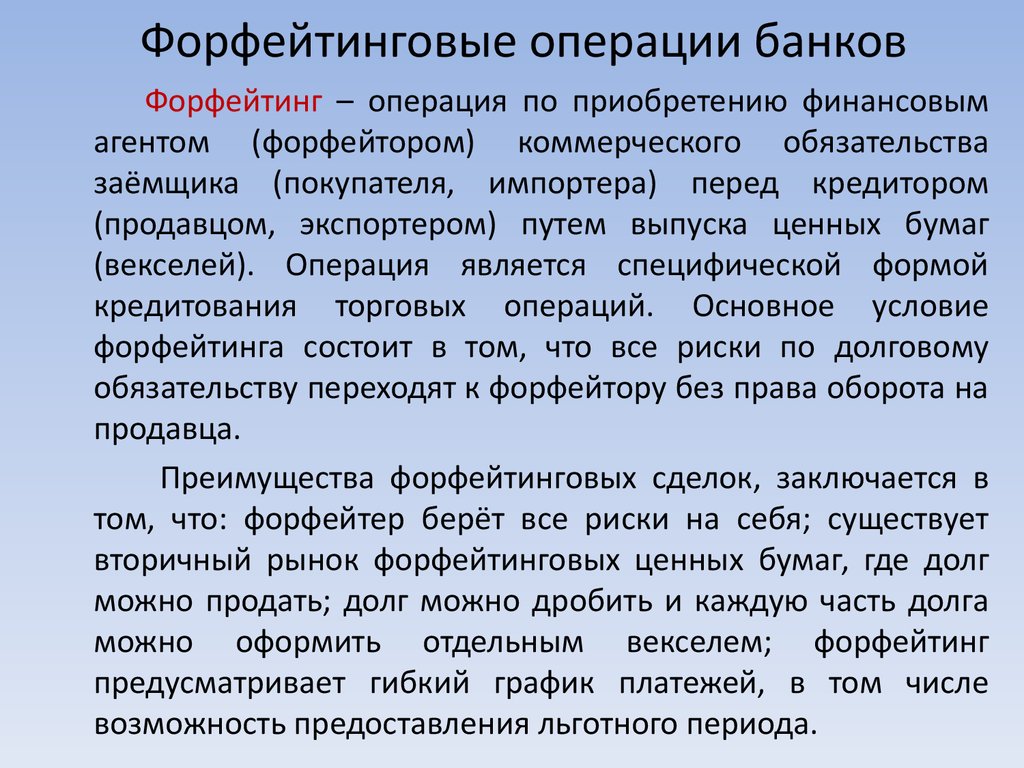

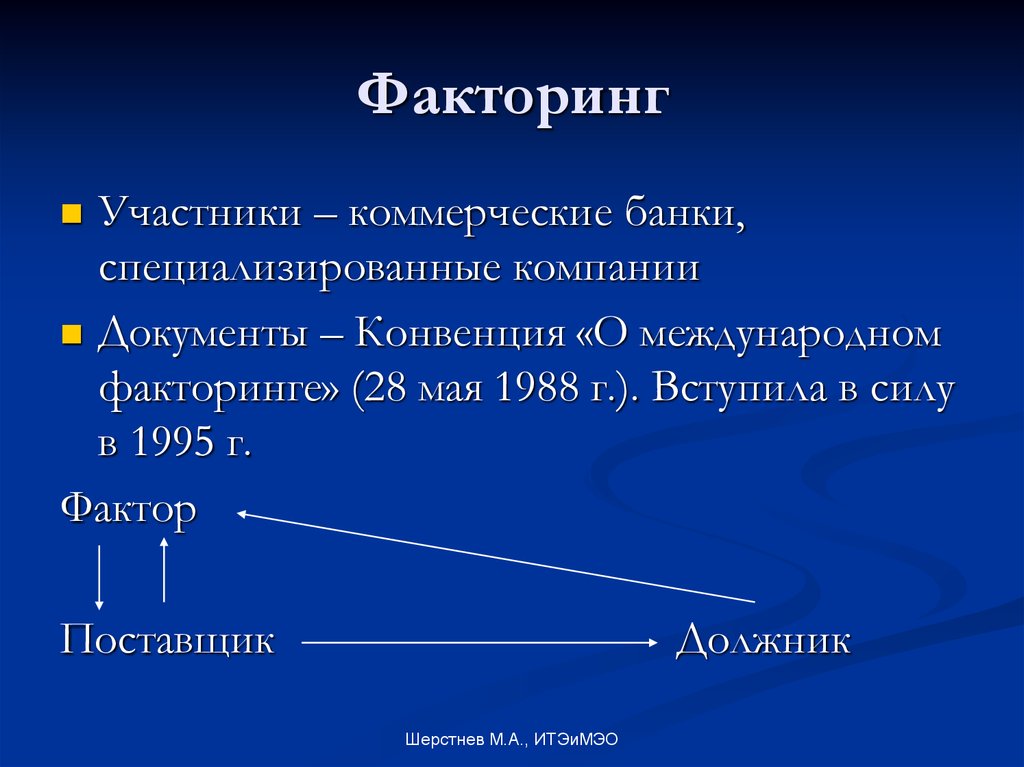

Понятие «факторинг» (factoring) происходит от английского слова factor — комиссионер, агент, посредник (далее — фактор) и означает выкуп торговых задолженностей поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа.

Факторинг — комплекс услуг по авансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента.

Экономическая эффективность факторинга проявляется в том, что он позволяет повысить ликвидность активов предприятия, оборачиваемость его капитала и тем самым рентабельность его деятельности.

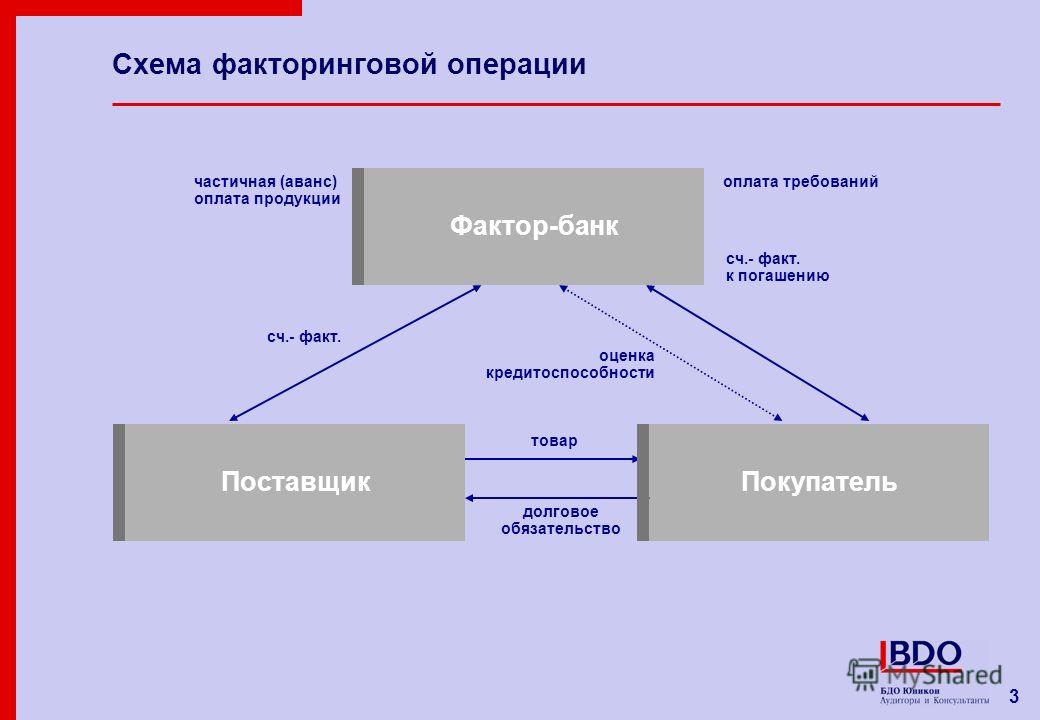

В большинстве случаев поставщик очень заинтересован в сокращении кассовых разрывов, вызванных поставками на условиях открытого счета. Факторинговое обслуживание — кратчайший путь к решению этой проблемы, ибо фактор имеет возможность выплачивать авансовый платеж в размере до 85% от суммы акцептованного счета-фактуры в день передачи ему документов по совершенной поставке. Оставшиеся 15% перечисляются поставщику после получения платежа от дебитора за вычетом комиссионного вознаграждения фактора, которое, как правило, состоит из платы за обслуживание и платы за финансирование, если оно предоставлялось (схема 5.

Первая составляющая комиссионного вознаграждения взимается в виде процента (1,0—3,5%) от оборота поставщика, который зависит от того, насколько широкий спектр услуг предоставляет фактор. Вторая же — отражает стоимость кредитных ресурсов, используемых для авансирования. Обычно комиссия факторинговой компании за предоставление денежных ресурсов клиенту — это процентная ставка за каждый день с момента выплаты досрочного платежа до дня поступления соответствующих денежных средств на счет фактора, причем данная ставка выше ставки по коммерческим кредитам. Наличие регресса (обратного требования к поставщику) несколько снижает стоимость факторингового обслуживания, так как фактор получает некоторую дополнительную страховку от риска неоплаты денежного требования.

Факторинг — незаменимый финансовый инструмент для мелких и средних компаний. Он облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию и своевременному инкассированию дебиторской задолженности или полностью освободиться от них. Использование факторинга во многих случаях позволяет предприятиям снизить свои расходы на содержание особых финансовых подразделений и повысить эффективность финансового обслуживания за счет передачи их функций специализированным структурам. Коммерческие банки, занимающиеся факторингом, предлагают своим клиентам достаточно широкий набор финансовых услуг (в обмен на передачу банкам денежных требований клиентов).

Использование факторинга во многих случаях позволяет предприятиям снизить свои расходы на содержание особых финансовых подразделений и повысить эффективность финансового обслуживания за счет передачи их функций специализированным структурам. Коммерческие банки, занимающиеся факторингом, предлагают своим клиентам достаточно широкий набор финансовых услуг (в обмен на передачу банкам денежных требований клиентов).

Таким образом, основными функциями факторинга являются:

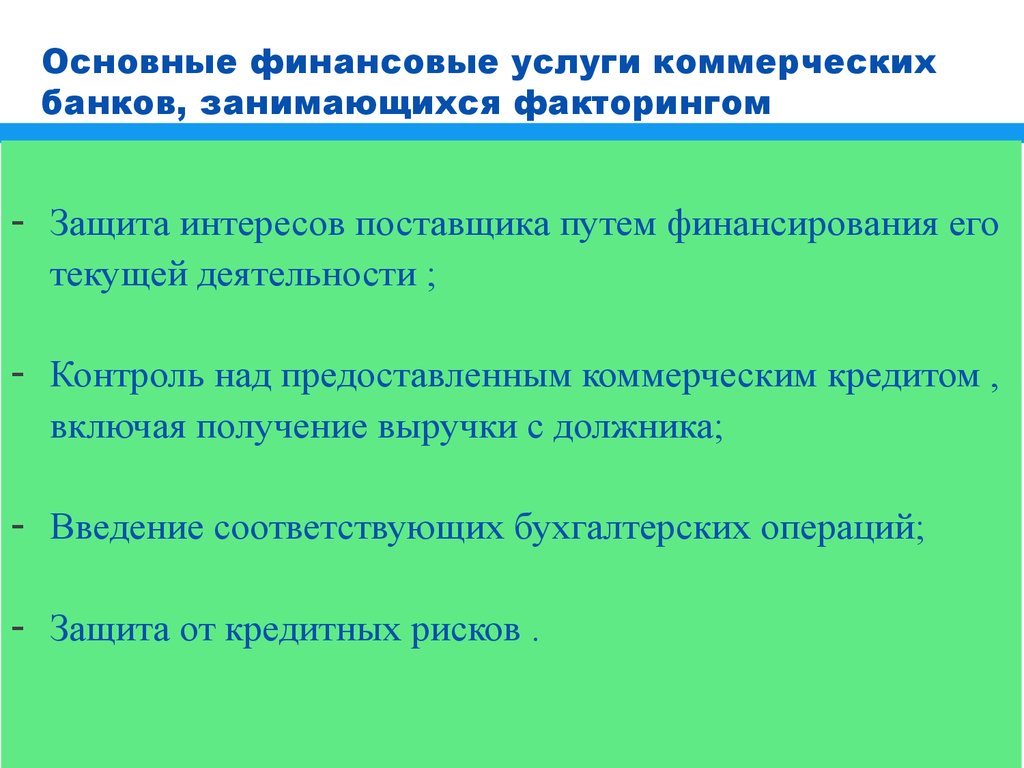

- защита интересов поставщика путем финансирования его текущей деятельности;

- контроль над предоставленным коммерческим кредитом, включая получение выручки с должника;

- ведение соответствующих бухгалтерских операций;

- защита от кредитных рисков (в случае факторинга без оборота).

Факторинговые операции коммерческих банков имеют небольшую историю. В 1950-е гг. первые факторинговые операции предложили американские банки. В 1963 г. правительственная организация — контролер денежного обращения в США приняла решение о том, что факторинговые операции представляют собой законный вид банковской деятельности.

В России факторинговые операции стали осуществляться банками с 1988 г. Первым нормативным документом, устанавливающим порядок проведения факторинговых операций, было инструктивное письмо Госбанка СССР № 252 от 12.12.1989 г. «О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги». Анализ содержания этого письма показывает, что факторинг рассматривался как покупка прав требования поставщика. Через некоторое время в первую часть ГК РФ вводится глава 43 «Финансирование под уступку денежного требования».

Однако вследствие новизны правовых отношений, сопровождающих факторинговую сделку, и отсутствия нормативов осуществления этого вида деятельности в качестве финансового агента, принципы, заложенные в Гражданском кодексе РФ, не имеют единой трактовки сути, видов и возможностей факторингового обслуживания.

Согласно закону «О банках и банковской деятельности» кредитная организация вправе, кроме основных видов деятельности, осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме и др.

Финансирование под уступку денежного требования рассматривается здесь как приобретение права требования от третьих лиц исполнения обязательств в денежной форме. Именно эта формулировка привела к тому, что кредитные организации оказались единственным финансовым институтом, реализующим факторинговые операции.

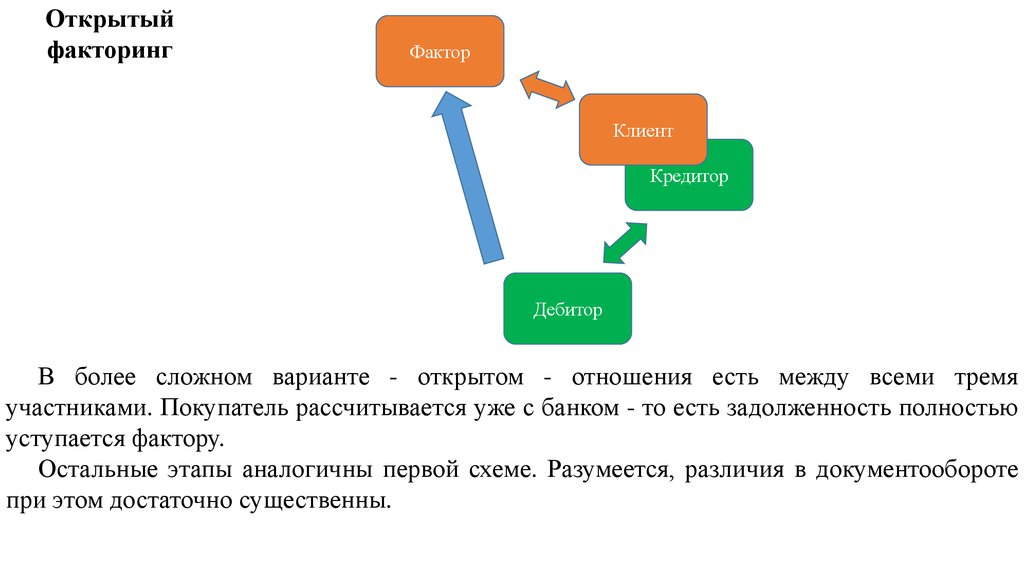

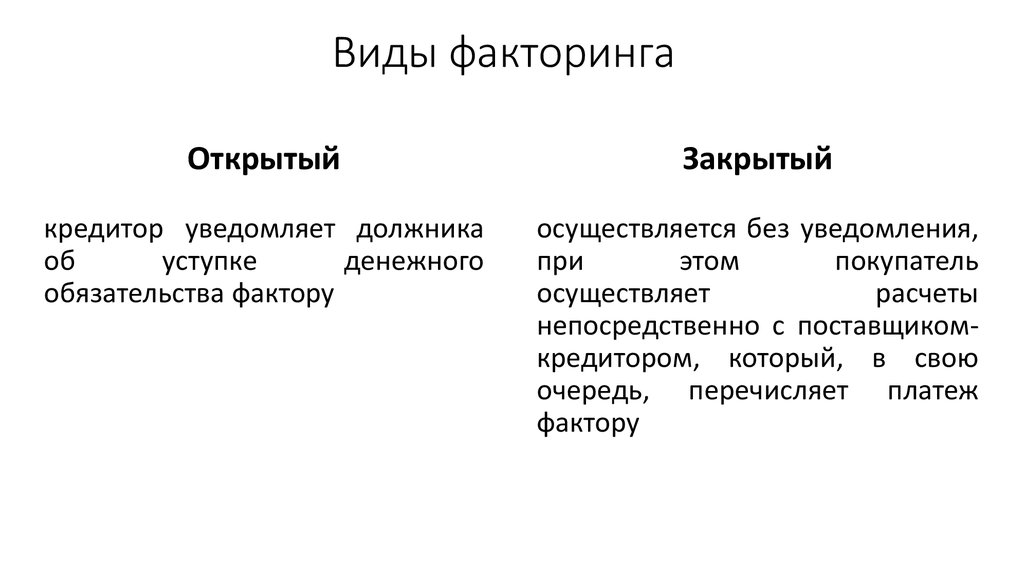

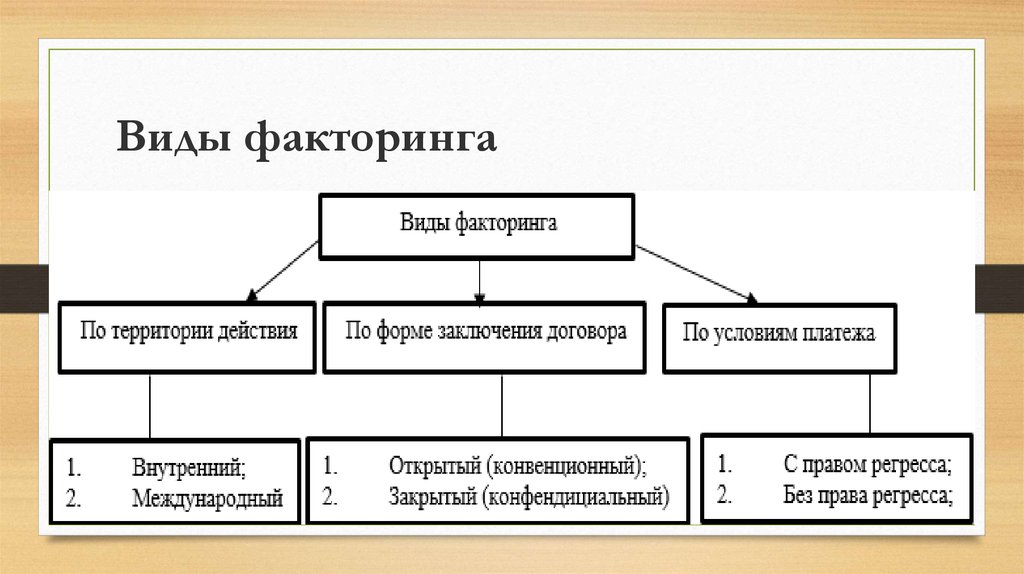

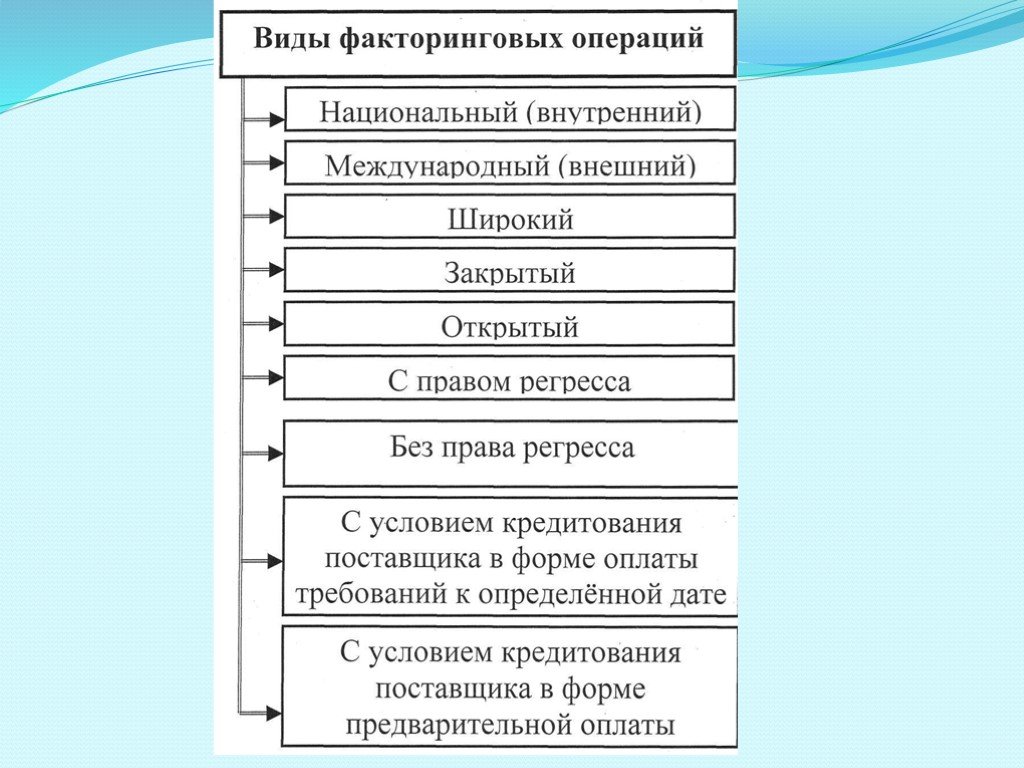

Факторинг бывает как открытый (disclosed factoring), так и закрытый (undisclosed factoring). При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В этом случае встречается трехсторонняя форма договора В случае же закрытого факторинга дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В настоящее время применение закрытого факторинга в российских условиях приводит к резкому увеличению рисков фактора, так как глава 43 Гражданского кодекса РФ, конкретно пункт 1 статьи 830, гласит: «Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж».

Продажа дебиторской задолженности может происходить или с правом или без права регресса, т.е. обратного требования к поставщику. Наличие регресса означает, что в случае неполучения платежа от дебитора через определенный срок фактор выставляет требование к поставщику об оплате долга. Факторинг с правом регресса на клиента снижает риск банка, а факторинг без права регресса на клиента ограничивает производителя от рисков неплатежа. Максимальное удовлетворение интересов фактора и его клиента достигается путем сочетания различных видов факторинга (схема 5.30).

Коммерческие банки, обладая финансовыми ресурсами для осуществления этого вида финансового обслуживания своих клиентов, реализуют потенциальные возможности по расширению их числа путем предоставления комплексного обслуживания на финансовом рынке. Банки могут привлекать новых клиентов через своих постоянных партнеров, так как многие коммерческие фирмы и компании-производители заинтересованы в том, чтобы их контрагенты и покупатели обслуживались в одном банке.

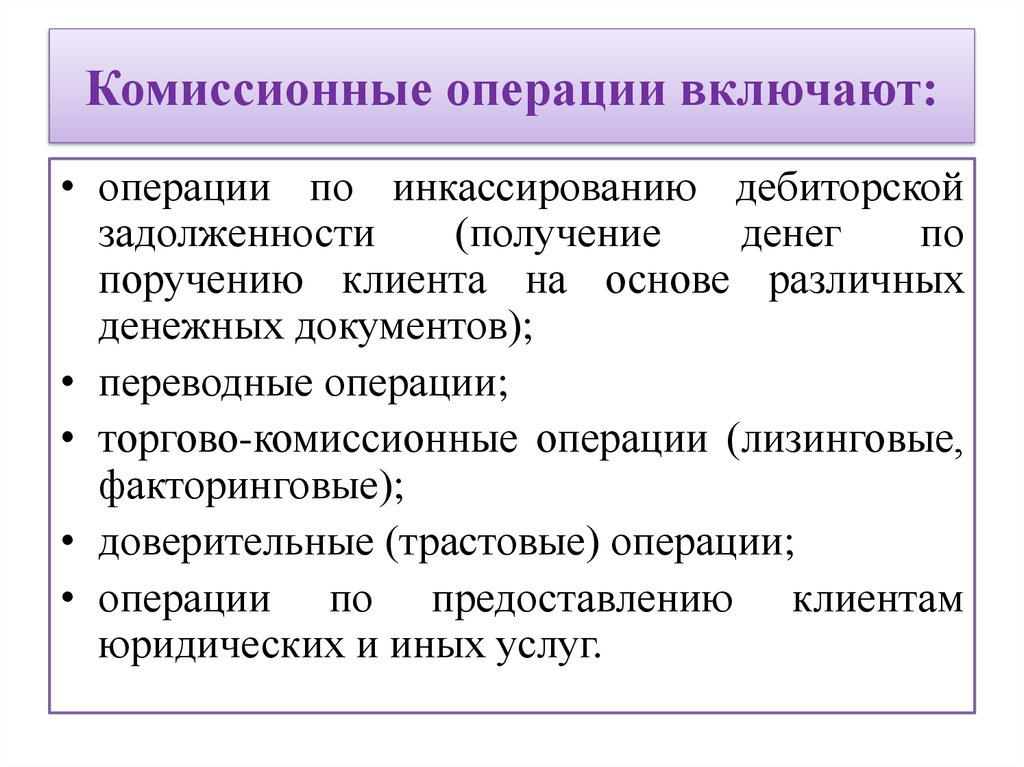

Операции коммерческих банков (лизинговые, факторинговые, трастовые, ипотечные)

В последние годы в деятельности коммерческих банков получили широкое развитие не только традиционные банковские операции (кредитование, депозиты и пр.), но и иные виды операций, среди которых — лизинговые, факторинговые, трастовые и ипотечные операции.

Лизинговые операции

Банк вместо того, чтобы выдавать кредит на покупку оборудования, заключает лизинговое соглашение и, тем самым, покупает это оборудование и сдает его в «долгосрочную аренду» с правом выкупа. По своему экономическому содержанию лизинг является более широким понятием, чем аренда. Регулируется ГК РФ и 164-ФЗ «Законом о лизинге».

Таким образом, лизинг — вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора лизинга физическим и юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленными договором с правом выкупа лизингополучателем.

Предметом лизинга являются непотребляемые предметы — здания, сооружения, машины, оборудование и т.д., кроме земельных участков и других природных объектов.

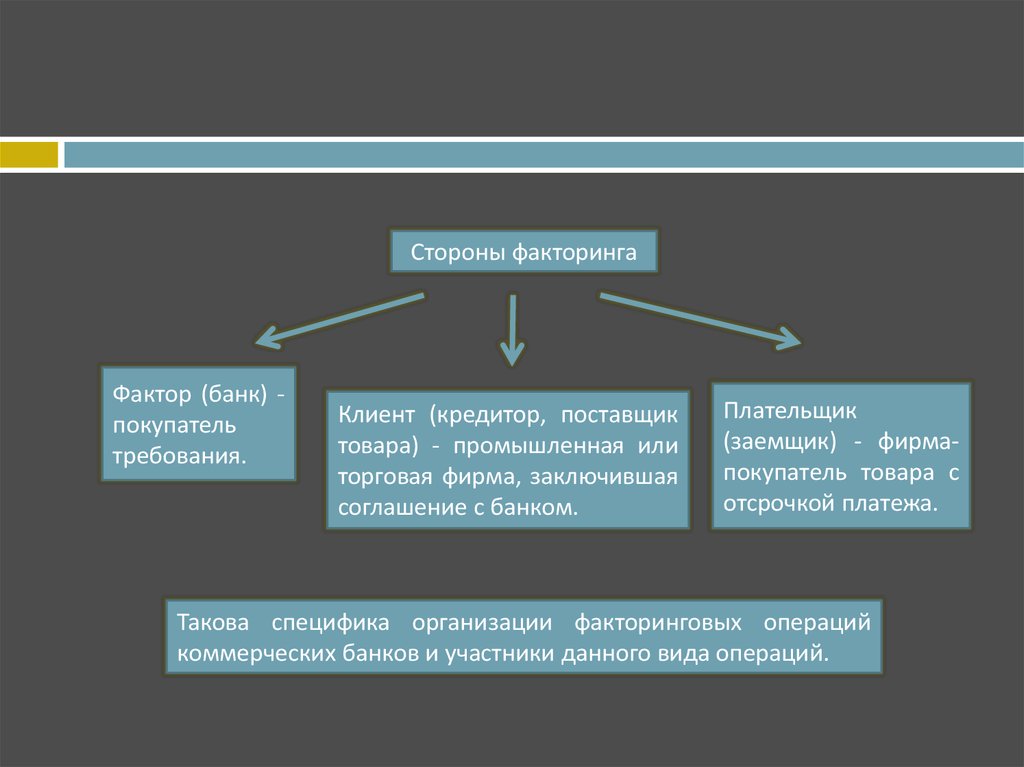

Участниками лизинговой сделки являются: лизингодатель (банк), лизингополучатель (клиент) и продавец предмета лизинга.

Лизингодатель по договору лизинга обязуется приобрести указанное имущество у определенного продавца и предоставить лизингополучателю это имущество за определенную плату во временное пользование в предпринимательских целях.

При этом:

- Лизингодатель не несет ответственности за выбор предмета лизинга и продавца.

- Банк должен уведомить продавца, что оборудование приобретается в лизинг другому лицу.

- Текущий ремонт и прочие затраты лизингополучатель осуществляет за свой счет, а капитальный ремонт производит лизингодатель.

Виды лизинга:

1. Финансовый вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца, при этом срок лизинга по продолжительности равен сроку полной амортизации предмета или превышает его.

- Прямой — предпочтителен, когда лизингополучатель нуждается в переоснащении технического потенциала. Лизингодатель обеспечивает 100 %-ое финансирование приобретаемого имущества. Основные фонды поступают лизингополучателю непосредственно от продавца.

- Возвратный — разновидность финансового лизинга, при котором продавец предмета лизинга является также и лизингополучателем. Т.е. лизингодатель приобретает имущество у лизингополучателя и тут же предоставляет ему в лизинг. Таким образом предприятие при возвратном лизинге получает финансовые средства, гарантия возврата которых является его собственное имущество, заложено лизингодателем.

2. Оперативный вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца, только лизингополучатель выбирает:

- когда ему необходимо лизизинговое имущество только на время выполнения определенной работы;

- арендуемое имущество подвержено быстрому моральному износу и лизингополучатель предполагает, что после окончания действия договора появится новое, более современное имущество.

По договору лизинга банк получает лизинговые платежи, а не ссудные проценты. Существует три метода расчета лизинговых платежей:

1. Метод с фиксированной суммой (аннуитетные платежи)

П = С*Р__, где С- стоимость ОФ (с учетом НДС), Р — процентная ставка, t — количество выплат.

1+ (1+Р)—t

2. Метод с авансом. В момент заключения договора лизингодателю выплачивается аванс, размер которого установлен в договоре, а остальная часть выплачивается аналогичным методом.

3. Метод минимальных платежей. П=А+К+В+Д+Н, где А — амортизация по лизинговому имуществу, К — кредит (плата за пользованием лизингодателя ресурсами), В — комиссионное вознаграждение по договору лизинга, Д — дополнительные услуги, Н — НДС.

Факторинговые операции

Факторинг представляет собой комплекс услуг по авансированию и инкассированию (?) с последующим сопровождением и консалтинговыми услугами клиенту (как платные, так и бесплатные).

Финансирование поставок товаров при факторинге предусматривает, что немедленно после поставки Банк (фактор) выплачивает клиенту, как продавцу, в качестве досрочного платежа значительную часть — 70-80 % от суммы поставки. Взамен клиент уступает Банку право на получение платежа от его дебитора. Остаток средств (сумма поставки минус сумма досрочного платежа минус комиссионное вознаграждение Банка) выплачивается клиенту в день поступления денег от дебитора.

Комиссионное вознаграждение Банка состоит из платы за обслуживание (в виде процентов — 1-1,5% — от оборота поставщика, которое зависит от того, насколько широкий спектр услуг предоставляет банк) и платы за финансирование (отражает стоимость кредитных ресурсов для авансирования).

Продажа дебиторской задолженности может происходить с регрессом или без него.

Факторинг без регресса предусматривает, что при любых обстоятельствах, независимо от того, поступила или нет соответствующая сумма от Дебитора, клиент получает оплату своей продукции (услуг). Преимущество: Банк (Фактор) берет на себя все риски относительно платежа

Преимущество: Банк (Фактор) берет на себя все риски относительно платежа

Общая схема факторинга

S — сумма контракта (дебиторской задолженности)

F — сумма факторинга (70-80% от суммы контракта)

k — комиссия банка (в долях)

Порядок действий:

- Покупатель должен продавцу сумму S за полученный им товар (работы, услуги)

- Банк перечисляет продавцу сумму факторинга (70-80% от суммы контракта)

- Покупатель выплачивает всю сумму контракта Банку.

- Банк выплачивает клиенту оставшуюся сумму за вычетом комиссии Банка : S — F(1+k)

Факторинг с регрессом предусматривает, что клиент, в случае неплатежа по поставке со стороны Дебитора (по любой причине) через определенный срок, обязан выкупить документы и произвести данный платеж на счет Фактору. Преимущество: затраты клиента по факторингу с регрессом ниже, чем по факторингу без регресса

Факторинг облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию, инкассированию дебиторской задолженности или полностью освободить от них.

Трастовые операции

Трастовые отделы банка действуют по поручению клиентов (физические и юридические лица, благотворительные фирмы) на правах доверенного лица и осуществляют операции, связанные с управлением имуществом.

Доверительные операции можно разделить на 3 вида:

- Управление наследством (физ. лица)

- Операции по доверенности, связанные с опекой (физ. лица)

- Агентские услуги (физ. и юр. лица)

Доверительные операции включают обслуживание облигационного займа, сопровождающееся распоряжением имуществом по займу (обеспечение), управление пенсионным фондом, регистрацию акций на бирже, также трастовый отдел может выполнять функции депозитария, может временно управлять делами компании (при банкротстве, ликвидации, реорганизации).

Банк получает комиссионное вознаграждение по доверительным операциям, при этом нет четкой цены на данные услуги, и в большинстве случаев цена определяется на договорных началах, так как объем различен по видам операций. Может состоять из регулярных платежей и в % от дохода траста. Объем операций должен быть таким, чтобы окупить связанные с ними расходы и принести прибыль банку.

Может состоять из регулярных платежей и в % от дохода траста. Объем операций должен быть таким, чтобы окупить связанные с ними расходы и принести прибыль банку.

Ипотечные операции

Ипотека — залог недвижимости для обеспечения ден. требования кредитора к должнику.

Осуществляется на основании Закона «Об ипотеке» № 102-ФЗ.

Ипотека устанавливается на имущество, которое принадлежит залогодателю на правах собственности или хозяйственного ведения. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

На имущество, находящееся в общей совместной собственности ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме.

Предмет ипотеки определяется договором с указанием наименования, местонахождения и описания, достаточным для идентификации этого предмета.

В договоре ипотеки должны быть указаны:

- право, в силу которого имущество является предметом ипотеки и принадлежит залогодателю.

- наименование органа, государственной регистрации прав на это имущество, зарегистрировавшего это право.

- обязательство, обеспечиваемое ипотекой должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения.

Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия для ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, то в договоре должны быть указаны сроки соответствующих платежей и их размеры.

Договор ипотеки должен быть нотариально удостоверен и подлежит государственной регистрации. Несоблюдение этого правила влечет за собой недействительность договора.

В процессе ипотечного кредитования важно анализировать состояние и эффективность использования кредита. Такой анализ производится как традиционным способом , так и с использованием финансовых коэффициентов.

При этом ведущую роль играют:

- коэффициент ипотечной задолженности

- ипотечная постоянная

Коэффициент ипотечной задолженности показывает долю ипотечного долга, т.е. заемных средств в общей стоимости недвижимости.

Кз = (J/K)*100%

J — сумма ипотечного кредитования.

К — общая стоимость недвижимости.

Чем выше значение данного коэффициента, тем выше доля заемных средств (и меньше доля собственных средств) инвестора финансирования сделки с недвижимостью.

С позиции залогодержателя (кредитора-банка) более высокий Кз означает более высокую степень риска нарушения заемщиком своих обязательств и лишение его права выкупа заложенной недвижимости.

Банки устанавливают определенные пределы Кз. Обычно не более 70-75% сметы или стоимости покупки.

Ипотечная постоянная — это процентное отношение ежегодных платежей по обслуживанию долга к основной сумме ипотечного кредита.

Пи = (Д / И)*100%

Д — годовая сумма платежей по обслуживанию долга.

И — основная сумма ипотечного кредита.

Для того, чтобы ипотечный кредит был полностью погашен Пи должен быть выше номинальной ставки за кредит.

Если Пи больше % ставки, то это обеспечивает выплату основной суммы кредита.

Если Пи меньше % ставки, то выплаты по кредиту не покроют даже процентов по нему. В этом случае невыплаченная часть процентов должна будет накапливаться вместе с основной частью долга.

Ипотечное кредитование в России развивается очень медленно. Причины тому:

- несовершенство законодательной базы

- отсутствие длинных денег

- высокая стоимость кредита, которую предлагают банки при низкой платежеспособности населения

- недостаток доверия к заемщику

- нехватка опыта в ипотечном кредитовании.

Банковский факторинг и кредитование счетов дебиторской задолженности

по мере роста вашего бизнеса

Мы доставляем средства

20+ лет в бизнесе

Применить сейчас

СЕЙЧАС 24/7

1 (800) 876 6071

Более 3 4005

1 (800) 876 6071

Более 3 4005

1 (800) + клиенты финансируются

Кредитуют ли банки дебиторскую задолженность?

Быстрая первоначальная установка

Ставки по ставке 1% admin+ primte rate

Инвентарь принят в залог

ЗАПРОСИТЬ ЦЕНУ

Ставки по

от 0,69% до 1,59%

Мы кредитуем БОЛЬШЕ, чем банк

Кредитуют ли банки дебиторскую задолженность?

Запрос цитаты

Последние сделки

$ 350 000

Компания Tugboat

$ 350 000

КЛОНАЛА СДЕРВИЯ

БАНКА неоплаченные счета-фактуры в качестве обеспечения для обеспечения оплаты суммы займа.

Большинство традиционных кредитных учреждений не предлагают своим клиентам механизмы кредитования под дебиторскую задолженность из-за глубоких знаний и опыта, необходимых для эффективного управления этими транзакциями. Это может ограничить услуги, которые банки могут предоставлять своим бизнес-клиентам, и может ослабить отношения с компаниями, которые не могут быть одобрены для кредитов с традиционным обеспечением.

Практичная альтернатива банкам — факторинговые компании

В 1st Commercial Credit мы специализируемся на предоставлении услуг факторинга и финансирования дебиторской задолженности для предприятий.

Ставки финансирования дебиторской задолженности на 0,69% до 1,59%

18 лет в бизнесе

Процесс быстрого одобрения

Кредитный рейтинг принят

Начальная настройка от 3 до 5 дней

Бесплатное программное обеспечение для выставления счетов

Бесплатная загрузка приложения для финансирования

Более 3200 клиентов профинансированы

Запросить предложение Звоните круглосуточно и без выходных

1 (800) 876-6071

Мы можем работать с вашим кредитным отделом, чтобы предложить дополнительные возможности для ваших корпоративных клиентов и предоставить доступ к механизмам кредитования на основе активов . Эти альтернативы традиционным кредитам и кредитным линиям разработаны специально для помощи стартапам, компаниям с ограниченной или плохой кредитной историей и предприятиям, которые израсходовали доступный капитал из своих банковских кредитов. Эксперты по факторингу счетов в 1st Commercial Credit часто могут одобрить ссуды под дебиторскую задолженность, когда другие источники оборотного капитала недоступны для бизнес-заемщика.

Эти альтернативы традиционным кредитам и кредитным линиям разработаны специально для помощи стартапам, компаниям с ограниченной или плохой кредитной историей и предприятиям, которые израсходовали доступный капитал из своих банковских кредитов. Эксперты по факторингу счетов в 1st Commercial Credit часто могут одобрить ссуды под дебиторскую задолженность, когда другие источники оборотного капитала недоступны для бизнес-заемщика.

Закажите обратный звонок сегодня! 1,59%

◽️

Простая установка за 3-5 дней.

◽️

Нет Финансов до 350 тысяч долларов.

◽️

Более 20 лет в бизнесе.

Обратный звонок по расписанию

Преимущества, которые банки получают, используя факторинговые услуги 1st Commercial Credit

Команда 1st Commercial Credit может работать с вашими сотрудниками над созданием правильных финансовых решений для ваших клиентов. Поскольку мы специализируемся только на механизмах финансирования дебиторской задолженности, мы не конкурируем за вашу клиентскую базу. Вместо этого мы предоставляем кредиты под дебиторскую задолженность и кредитные линии, которые дополняют полный спектр финансовых услуг вашего банка.

Вместо этого мы предоставляем кредиты под дебиторскую задолженность и кредитные линии, которые дополняют полный спектр финансовых услуг вашего банка.

Большинству банков, которые финансируют дебиторскую задолженность, могут потребоваться недели или месяцы, чтобы утвердить или отклонить факторинговый кредит. В отличие от факторинговых банков, 1st Commercial Credit обычно может предоставить решение в течение одного рабочего дня и может финансировать утвержденные кредиты в течение недели. Наш быстрый ответ может улучшить репутацию вашего банка среди ваших постоянных корпоративных клиентов.

Просмотр наших недавних транзакций

Узнайте, как ваш бизнес может получить доступ к большему оборотному капиталу, финансируя свою дебиторскую задолженность.

Мы привлекаем клиентов, которые испытывают:

Ставки по факторинге по телефону 0,69% до 1,59%

Растущие по течению. поток из-за медленных платежей

поток из-за медленных платежей

Необходимость финансирования импортной кредиторской задолженности

Требуется финансирование за 3-5 дней

Потеряйте свою кредитную линию в банке

Требуется финансирование по дебиторской задолженности

Требуется финансирование заказа на покупку

Запрос. 1 (800) 876-6071

Создание финансовой синергии

Превосходное обслуживание клиентов и быстрая обработка данных отличают 1st Commercial Credit от других факторинговых банков и кредитных компаний. Мы предоставляем самые оперативные и полезные услуги в сфере альтернативного кредитования и можем предоставить широкий спектр кредитных продуктов на основе активов, включая следующие:

Факторинг или дебиторская задолженность, ссуды и кредитные линии

Финансирование заказов на покупку для существующих компаний

Финансовые механизмы, основанные на активах, которые максимизируют суммы кредитов для клиентов

20+ лет в бизнесе и более 3400+ клиентов

Быстрый процесс утверждения.

Финансовые документы не требуются.

Начальная установка от 3 до 5 дней.

Без предоплаты за установку.

Низкий кредитный рейтинг принят.

Бесплатное программное обеспечение для выставления счетов

Запросить цену Звоните сейчас круглосуточно и без выходных

1 (800) 876-6071

Квалифицированный персонал 1st Commercial Credit может создать синергию для обеих сторон напрямую с вашим банком. . Добавление вариантов кредитования дебиторской задолженности улучшит репутацию вашего банка в сфере обслуживания клиентов и может укрепить ваши отношения с новыми и постоянными клиентами.

В 1st Commercial Credit наша услуга факторинга дебиторской задолженности является гибким источником средств для предприятий. Мы являемся факторинговой компанией, которая просто использует вашу дебиторскую задолженность в качестве залога и авансирует деньги против номинальной стоимости ваших счетов. Финансирование дебиторской задолженности — это кредитная линия, которая растет пропорционально вашему циклу продаж, и мы можем финансировать от 5000 долларов в месяц до 10 миллионов долларов для более крупных компаний.

Финансирование дебиторской задолженности — это кредитная линия, которая растет пропорционально вашему циклу продаж, и мы можем финансировать от 5000 долларов в месяц до 10 миллионов долларов для более крупных компаний.

Факторинг против кредитования. Чем факторинг отличается от кредита или банковской линии.

Существует огромная разница между кредитованием, банковскими кредитами, кредитными линиями, отношениями с банками и основной концепцией факторинга. Да, факторинг — это форма финансирования, но согласно Единому торговому кодексу совершенно ясно, что факторинг — это покупка и продажа дебиторской задолженности по сниженной ставке. Отношения сторон — это отношения покупателя и продавца, а не кредитора и заемщика.

Когда вы работаете с банком, вы обычно занимаете у них деньги по какой-то годовой процентной ставке (годовой процент), так же как вы получаете процентную ставку по непогашенному остатку, который у вас есть по любым личным кредитным картам. Обычно эти ставки могут быть такими же низкими, как ставки Prime или LIBOR, в диапазоне от 3-7% с добавлением базисных пунктов, вплоть до 18-24% годовых, как вы видите при использовании кредитной карты. В большой схеме финансирования банки — это путь. Если вы можете финансировать свой бизнес через более крупное банковское учреждение, постарайтесь получить самую низкую ставку.

В большой схеме финансирования банки — это путь. Если вы можете финансировать свой бизнес через более крупное банковское учреждение, постарайтесь получить самую низкую ставку.

С другой стороны, факторинг немного дороже и подходит не всем. Ставки, которые вы будете платить за факторинг, варьируются от 1,5 до 6% за каждую транзакцию, которую вы продаете факторинговой компании. Однако давайте проясним, что это единовременная плата, а не годовая процентная ставка. Вы не участвуете в кредитных отношениях, поэтому вы продаете транзакцию по одному счету за раз.

Давайте попробуем сравнить их бок о бок, чтобы увидеть разницу в стоимости капитала для каждой услуги.

Возьмем транспортную компанию, ежемесячный доход которой составляет 20 000 долларов. Вероятно, потребуется около 45 дней, чтобы получить оплату по их счетам, поэтому, если они будут использовать кредитную карту с кредитным лимитом в размере 30 000 долларов США и 24% годовых, и будут ли они максимальными в течение года, постоянно оплачивая ее и используя свой кредит ограничения, их стоимость средств будет составлять приблизительно 7200 долларов в год, чтобы использовать эту кредитную карту и использовать деньги банка. Учитывая, что они зарабатывают 20 000 долларов в месяц и имеют годовой доход в 240 000 долларов, платить всего 7 200 долларов — это неплохо.

Учитывая, что они зарабатывают 20 000 долларов в месяц и имеют годовой доход в 240 000 долларов, платить всего 7 200 долларов — это неплохо.

Давайте возьмем тот же пример и применим его к транспортной компании с факторинговыми отношениями. Транспортная компания отправляет 20 000 долларов в месяц на факторинг по средней ставке 4%. В зависимости от отношения к фактору, иногда он будет ниже или выше, но давайте просто возьмем в качестве примера факторинговую ставку 4%. Ежемесячно эта транспортная компания платит 800 долларов за факторинговые услуги. Умножьте это на 12, и теперь они платят 9600 долларов за весь год.

Очевидно, что отношения с банком гораздо выгоднее с точки зрения стоимости капитала, но есть и другие факторы, которые мы здесь упускаем, и на которые важно обратить внимание. Да, вы собираетесь заплатить факторинговой компании на 1400 долларов больше, чем банкам, но с факторинговой компанией вы получаете ряд услуг, которые вы, возможно, не получаете с традиционным кредитором, как указано в приведенном выше банке. отношение.

отношение.

С факторинговой компанией вы получаете бесплатные проверки кредитоспособности, выставление счетов, сбор средств, мониторинг старения AR и многие другие услуги, которые банк не будет предоставлять вам выше. Находясь все время в дороге, вам, возможно, придется нанять помощника по административным вопросам, чтобы он обрабатывал все ваши счета и следил за тем, чтобы вы собирали свои счета. Дополнительные 1400 долларов, которые вы собираетесь заплатить за факторинговую услугу, — это, безусловно, лучшая отдача от затраченных средств, учитывая все другие услуги, которые вы получаете.

На самом деле все сводится к тому, чтобы иметь партнера, который понимает ваше пространство и может предоставить консультационные услуги, а не только оборотный капитал. Представители OperFi понимают пространство и заинтересованы в развитии вашей автотранспортной компании на гораздо более глубоком уровне, чем любой банк. Да, есть более дешевые капитальные ресурсы, но в конечном итоге важно сотрудничать с транспортной факторинговой компанией, которая может предоставить административную поддержку, чтобы помочь вам масштабироваться, чтобы вы могли сосредоточиться на своих основных компетенциях и не беспокоиться о мелких деталях.