Факторинг с Китаем. Перевод денег в Китай

Упрощеная схема работы

Оставляете заявку

Наши специалисты отправляют Вам расчёт

Заключаем договор

Согласовываем условия поставки груза

Доставка на склад

Мы сами связываемся с поставщиком и доставляем груз на наш склад

Оплата доставки

Оплата доставки по утвержденному расчету

Отправка груза

Груз проходит таможенную очистку и отправляется в РФ

Получение груза

Вы получаете груз в указанные сроки в офисе ТК

Информация о компании

16 лет

Практического опыта в БЭД

100 +

Сотрудников в области логистики и таможенного оформления

300

Контейнеров с товарами оформляем ежемесячно

100 000 +

Кубометров сборного груза перевезено

1 513 761

Тонн груза перевезено

35 000 +

Деклараций выпущенно с 2006 года

20 +

Экспортных поставок ежемесячно

1

День занимает расчет стоиости доставки

100 %

Исполнение взятых на себя обязательств

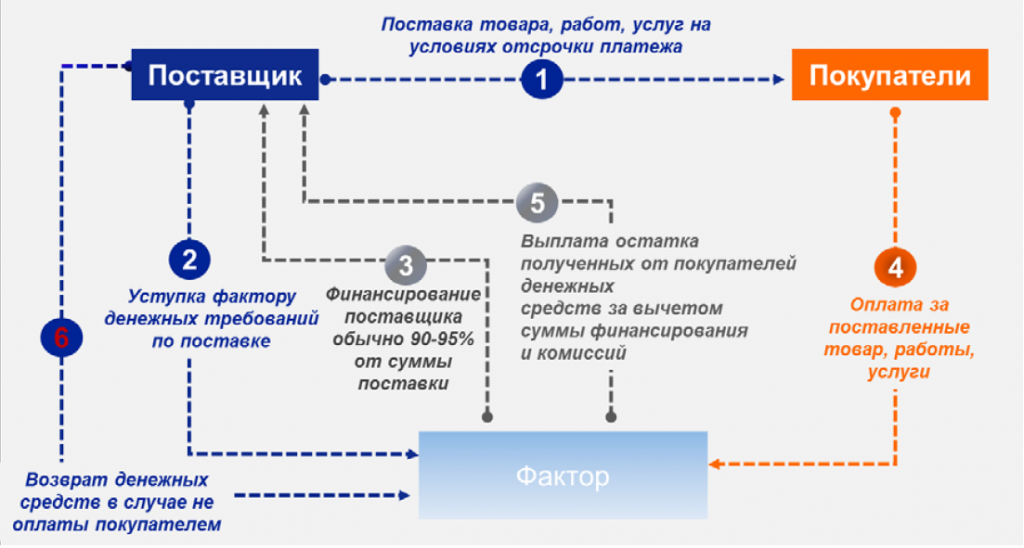

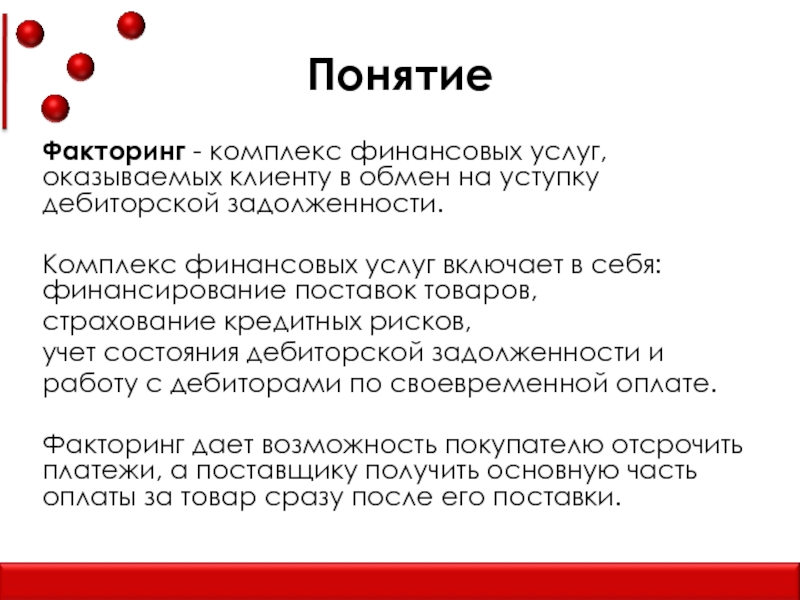

Использование аккредитивов или предварительной оплаты за приобретенный товар – те финансовые операции, с помощью которых проводятся торговые сделки между отечественными покупателями и китайскими поставщиками продукции. Новая банковская услуга заинтересует предпринимателей, поскольку предоставляет поле для финансового маневра. Факторинг с Китаем напоминает кредитование, но имеет определенные правила. Эта банковская услуга в Поднебесной получила свое развитие и с успехом применяется уже несколько лет. Факторинговые операции выгодны всем сторонам, принимающим участие в сделке, в том числе и представителям отечественного бизнеса, осуществляющие закупки продукции и реализующие ее на территории России.

Новая банковская услуга заинтересует предпринимателей, поскольку предоставляет поле для финансового маневра. Факторинг с Китаем напоминает кредитование, но имеет определенные правила. Эта банковская услуга в Поднебесной получила свое развитие и с успехом применяется уже несколько лет. Факторинговые операции выгодны всем сторонам, принимающим участие в сделке, в том числе и представителям отечественного бизнеса, осуществляющие закупки продукции и реализующие ее на территории России.

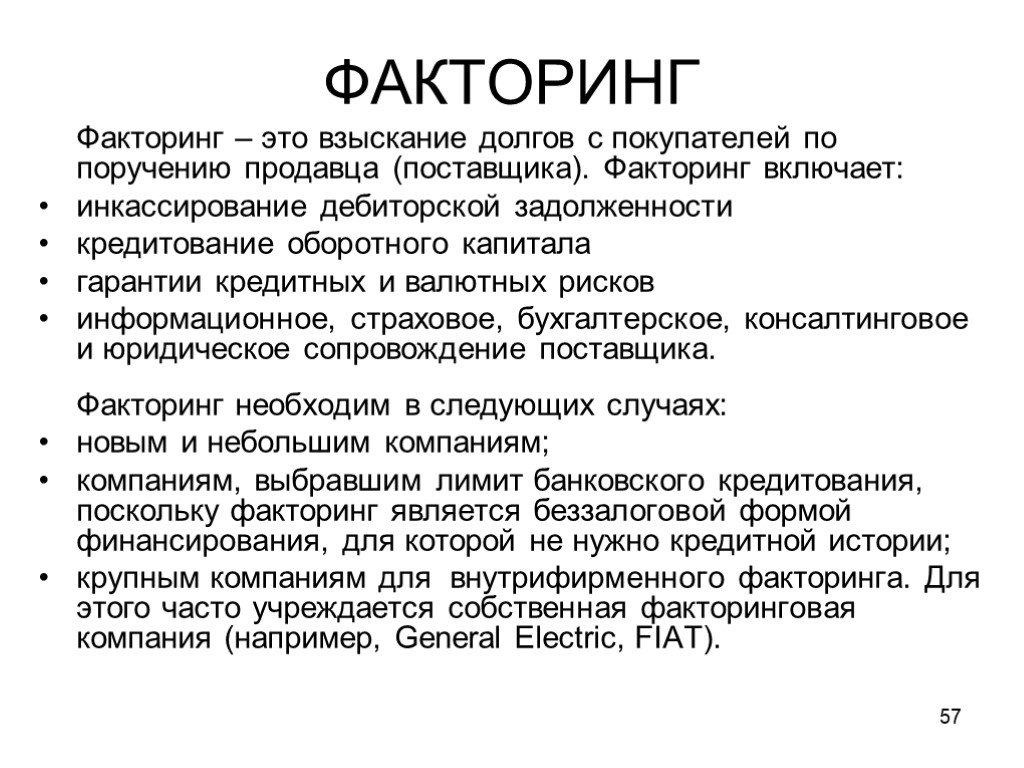

Осуществляют факторинговую деятельность банковские учреждения или факторинг фирмы. Схематически – это покупка финансовой организацией задолженностей покупателя перед продавцом. У представителей предприятия-поставщика нет сомнений в платежеспособности покупателя, но он просит отсрочку в выплате на несколько недель. Эти деньги «вылетают» из оборота на указанный период. А так как деньги постоянно должны делать деньги, то ситуация в экономическом смысле далека от выигрышной.

Факторинг призван спасти положение и посредством банка или факторинговой компании исправить положение. Они предоставляют сумму задолженности продавцу сразу после вступления сделки в силу. Но фактор вправе потребовать дебиторскую задолженность у отечественного покупателя (становится должником финансовой организации, заключившей контракт с продающей товар стороной). Он имеет свои выигрышные моменты – беззалоговая отсрочка, предоставляется также право свои долги оплатить частями. Вся операция носит название финансирования при факторинге. Если продажи у поставщика растут, то финансирование ему увеличивают, и банк разделяет с ним финансовые риски.

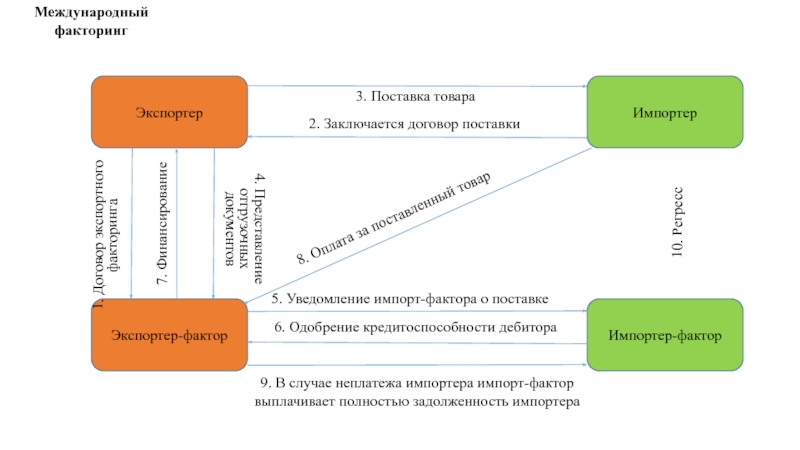

Экспортный факторингКитай – мировой лидер по росту темпов экономики. Все лучшее, что есть в мире, страна внедряет во все сферы экономической деятельности. В России факторинг редкое явление в финансовой деятельности. В Поднебесной же этот финансовый продукт популярен. Операции по экспортному факторингу (схема предполагает, что торговую сделку проводят резиденты разных стран) проходят в следующем порядке:

- заключается сделка;

- производится отгрузка товара российской компании;

- поставщик предоставляет банку документы, касающиеся денежных требований;

- после проверки документации фактор выдает указанную сумму;

- в дальнейшем импортер производит выплаты по задолженности на факторинговые счета.

За эту услугу финансовые организации взимают комиссионные.

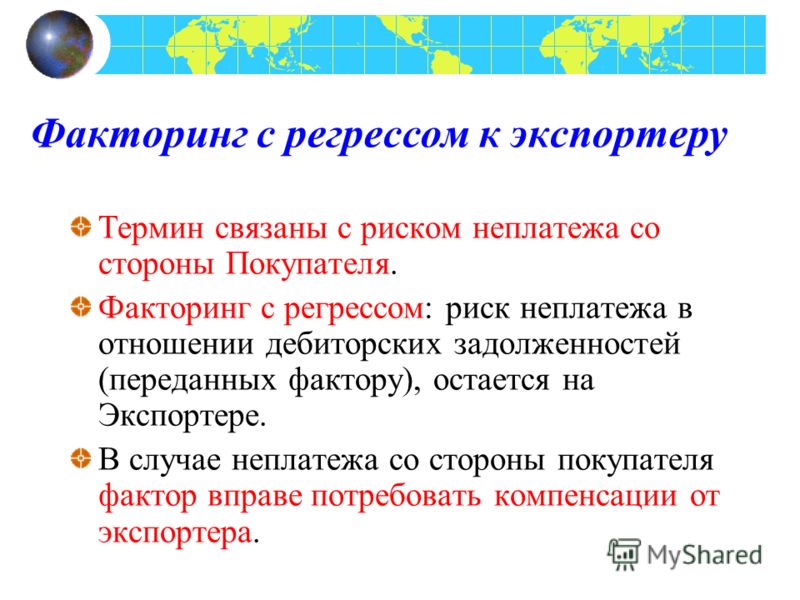

Виды факторингаИх два – с правом и без права регресса. Все крутится вокруг финансовых рисков. В случае применения факторинговой схемы, предполагающей право регресса, предприятия поставщик берет на себя риски, если деньги от зарубежного партнера не поступят. Эта формула используется в партнерских отношениях имеющих долгую историю. Дело в доверительности между участниками торговых сделок. Экспортер уверен в том, что торговый партнер осуществит проплату за отгруженный товар, и делает ставку на данный вид факторинга для возможности быстрого пополнения своего производства оборотными средствами.

В случае с факторингом без права регресса все риски связанные с неоплатой поставок иностранной организацией ложиться на банк или факторинговую организацию. Такая схема дает возможность поставщикам работать с малоизвестными иностранными контрагентами, потому что риски нивелируются банковскими гарантиями. Почему банки идут на такие формы отношений с предприятиями? Дело в их сотрудничестве с международными организациями и страховыми агентствами, которые гарантируют им возврат потерянных денег в случаях форсмажора, связанных с факторинговой деятельностью.

Почему банки идут на такие формы отношений с предприятиями? Дело в их сотрудничестве с международными организациями и страховыми агентствами, которые гарантируют им возврат потерянных денег в случаях форсмажора, связанных с факторинговой деятельностью.

Факторинг без регресса предполагает финансирование банком предприятия-поставщика в объеме от 90 до 100 процентов. Выплаты производятся с использованием валюты, в которой продукция отгружалась. Разница в курсе во внимание не принимается. Транш погашает задолженность по дебету, и предприятию нет нужды дожидаться пока иностранный партнер произведет выплаты. В законодательствах многих стран предусмотрены штрафы, которые накладываются на компании, сотрудничающие с зарубежными партнерами и вовремя не возвращающие деньги на родину от своих торговых операций – репатриация экспортной выручки. Факторинг позволяет избегать таких неприятностей. Несмотря на то, что эта схема факторинга обходится предприятиям дороже, она пользуется большим спросом, поскольку при отсутствии рисков средства быстро и комфортно поступают на счета экспортеров.

Российский покупатель получает свои выгоды. Заключив с предприятием контракт с отсрочкой платежа, товар можно начинать сбывать и аккумулировать средства. Это своеобразный инструмент, позволяющий увеличить объемы продаж, и не отвлекаться на решение проблем финансирования. Экспортер получает время и возможность работы над привлечением клиентов и мотивирует поставщика для продолжения конструктивного сотрудничества в режиме отсрочки платежей по поставкам.

Кредитование позволяет поддерживать бизнес «на плаву» и развивать его постепенно. Для резкого рывка кредитной схемы не достаточно. Резкое увеличение оборотных средств – прерогатива факторинга. Ключевое отличие – беззалоговость и оперативность. При кредитовании суммы привязаны к размеру залога, который может вдвое превышать выделяемые кредитные средства. При факторинге берутся во внимание только возможности сбыта. Немаловажный фактор более длительная отсрочка по выплатам за приобретенный товар. Перечислять деньги можно частями на протяжении срока действия отсрочки. Актуальна схема для малого и среднего бизнеса.

Перечислять деньги можно частями на протяжении срока действия отсрочки. Актуальна схема для малого и среднего бизнеса.

Правила регулирования факторинга в КНР

10 апреля 2014 г. Комиссия по регулированию банковской деятельности Китая опубликовала «Временные правила регулирования факторинговой деятельности коммерческими банками» (далее — Правила), регулирующие оказание факторинговых услуг в КНР.

Данные Правила применяются при оказании факторинговых услуг коммерческими банками. По аналогии Правила применяются при оказании факторинговых услуг государственными специальными банками (policy banks), филиалами иностранных банков, сельскими кооперативными банками, сельскими кредитными обществами, финансовыми компаниями и другими финансово-кредитными организациями.

Основные определения

Факторингом

в соответствии с Правилами является оказание комплекса финансовых услуг, состоящих в предъявлении к оплате дебиторских задолженностей, ведении счетов по обязательственным требованиям, защите от неплатежеспособности дебиторов и финансировании при условии уступки денежного требования клиентом.

Оказанием факторинговых услуг признается оказание коммерческими банками одного из следующих видов услуг при уступке клиентом (поставщиком) денежного требования:

- предъявление к оплате дебиторской задолженности: в соответствии со сроками погашения задолженности коммерческий банк самостоятельно или по требованию клиента взаимодействует с должником в целях погашения им задолженности;

- ведение счетов по обязательственным требованиям: коммерческий банк по требованию клиента регулярно или нерегулярно предоставляет ему информацию о погашении задолженности и просрочке погашении и содействует в управлении дебиторской задолженностью;

- защита от неплатежеспособности должников: коммерческий банк поручается перед клиентом за должников в пределах определенной суммы;

- финансирование: услуги по финансированию клиента при условии законной и действительной уступки денежного требования.

Виды факторинга

В соответствии с Правилами вводится следующая классификация факторинговых услуг. Во-первых, в зависимости от характера сделки и места нахождения поставщика и покупателя это внутренний факторинг и международный факторинг. Внутренний факторинг – вид факторинга, при котором и поставщик, и покупатель находятся в пределах КНР. Международный факторинг – вид факторинга, при котором одна из сторон (поставщик, покупатель) находятся за пределами КНР (включая специальные таможенные зоны на территории КНР).

Во-первых, в зависимости от характера сделки и места нахождения поставщика и покупателя это внутренний факторинг и международный факторинг. Внутренний факторинг – вид факторинга, при котором и поставщик, и покупатель находятся в пределах КНР. Международный факторинг – вид факторинга, при котором одна из сторон (поставщик, покупатель) находятся за пределами КНР (включая специальные таможенные зоны на территории КНР).

Во-вторых, это факторинг с регрессом и факторинг без регресса. Факторинг с регрессом – вид факторинга, при котором в случае невозможности взыскания с должника сумм в полном объеме коммерческий банк вправе потребовать от поставщика возмещения недостающих денежных средств. Факторинг без регресса – вид факторинга, при котором в случае невозможности взыскания с должника сумм в полном объеме коммерческий банк самостоятельно несет все убытки.

И, в-третьих, в соответствии с Правилами факторинг может быть прямой или взаимный в зависимости от количества участвующих факторов. Прямой факторинг – факторинг с участием одного коммерческого банка, оказывающего услуги. Взаимный факторинг – факторинг с участием двух коммерческих банков, которые по отдельности оказывают факторинговые услуги для поставщика и покупателя. Оказание услуги поставщику и покупателю разными отделениями одного и того же банка по общему правилу признается взаимным факторингом.

Прямой факторинг – факторинг с участием одного коммерческого банка, оказывающего услуги. Взаимный факторинг – факторинг с участием двух коммерческих банков, которые по отдельности оказывают факторинговые услуги для поставщика и покупателя. Оказание услуги поставщику и покупателю разными отделениями одного и того же банка по общему правилу признается взаимным факторингом.

Оказание факторинговых услуг

Коммерческие банки обязаны оказывать факторинговые услуги и осуществлять управление рисками в соответствии с Правилами, которые предусматривают ряд требований к оказанию отдельных видов услуг.

В случае нарушения правил оказания факторинговых услуг Комиссия по регулированию банковской деятельности Китая и ее отделения обязаны направить коммерческому банку предписание об устранении допущенных нарушений в установленные сроки. В некоторых случаях к коммерческому банку могут быть применены дополнительные меры (издание предписания о приостановлении некоторых видов деятельности, приостановлении оформления разрешений на ведение новых видов деятельности).

Вступление в силу

«Временные правила регулирования факторинговой деятельности коммерческими банками» (Приказ Комиссии по регулированию банковской деятельности Китая № 5-2014) применяются со дня опубликования (10 апреля 2014 г.).

Внутренний факторинг

Введение

Внутренний факторинг означает соглашение, по которому продавец уступает существующую или будущую дебиторскую задолженность Банку Китая для целей финансирования торговли и таких функций, как учет дебиторской задолженности, сбор дебиторской задолженности и защита от безнадежных долгов.

Местное отделение Банка Китая в регионе, где находится продавец/покупатель, возьмет на себя ответственность Фактора Продавца/Покупателя соответственно.

Особенности

1. Легкое покрытие рисков. Банк Китая имеет филиалы по всей стране и может оценивать кредитный риск различных покупателей. Когда покупатель не в состоянии заплатить в полном объеме без спора, Банк Китая может взять на себя кредитный риск покупателя и произвести платеж под гарантию; Деловые операции внутреннего факторинга очень просты, и продавец может получить финансирование и другие факторинговые услуги, просто предоставив счета-фактуры и другие необходимые документы.

2. Средства финансирования и улучшенный финансовый отчет. Банк Китая обеспечивает предоплату, улучшая денежный поток продавца. В то же время Банк Китая может выкупить дебиторскую задолженность и помочь продавцу превратить «дебиторскую задолженность» в «доход» для улучшения финансовой отчетности продавца.

3. Снижение комиссий и затрат. Сокращение процентных расходов клиента. Условия факторингового финансирования более гибкие по сравнению с кредитами на оборотный капитал. Это снижает процентные расходы продавца и расходы на управление. Факторы отвечают за обзор бизнес-информации, управление счетами и сбор дебиторской задолженности, освобождая продавца от утомительной работы и эффективно сокращая расходы на управление.

4. Расширение рынка и увеличение прибыли. С факторинговыми услугами продавец больше не беспокоится о кредитном риске покупателя и осмеливается использовать продажи в кредит для привлечения большего числа покупателей, таким образом осваивая новые рынки. Оборот бизнеса тогда будет расти, а прибыль увеличиваться.

Оборот бизнеса тогда будет расти, а прибыль увеличиваться.

Процентная ставка

В принципе, применяется тот же уровень процентной ставки по кредиту в юанях.

Целевые клиенты

1. В принципе, это применимо к дебиторской задолженности, возникающей в результате внутренней торговли товарами или услугами с использованием открытого счета (O/A), со сроком платежа, не превышающим 180 дней.

2. Внутренний факторинг применим к ситуациям, когда продавец может беспокоиться о кредитном риске покупателя, испытывать трудности с оборотным капиталом, иметь низкую оборачиваемость дебиторской задолженности или хочет контролировать риски и расширять рынок;

3. Это применимо к покупателям и продавцам, которые надеются облегчить бремя управления дебиторской задолженностью и сбора.

Квалификация приложения

1. Клиенты, у которых есть юридически утвержденная, зарегистрированная и ежегодно проверяемая корпоративная лицензия на ведение бизнеса, а также другие действительные сертификаты, достаточные для подтверждения законности и объема ее деятельности;

2. Клиенты, имеющие кредитную карту;

Клиенты, имеющие кредитную карту;

3.Клиенты, имеющие разрешение на открытие счета и открывшие расчетный счет в Bank of China;

4. Клиенты, у которых есть кредитная линия в Банке Китая.

Процесс

1. Продавец подает заявление о внутреннем факторинге в Банк Китая , в соответствии с чем Фактор Продавца связывается с Фактором Покупателя для оценки кредитоспособности покупателя;

2. Фактор покупателя оценивает кредитный лимит покупателя, а фактор продавца подписывает Внутренний факторинговый договор с продавцом;

3. При поставке товара и оформлении документов продавец уступает дебиторскую задолженность своему фактору, а далее Фактор Продавца – Фактору Покупателя;

4. Фактор покупателя направляет Уведомление об уступке/подтверждении дебиторской задолженности покупателю для подтверждения подлинности сделки и даты платежа;

5. Если покупатель производит оплату фактору покупателя в установленный срок, фактор покупателя переводит средства фактору продавца; Если фактор покупателя не получит ни уведомления о споре, ни платежа покупателя в течение 60 дней после даты погашения, он по гарантии произведет платеж фактору продавца;

6. Фактор продавца вычитает основную сумму финансирования и проценты (если таковые имеются), комиссионные сборы и выплачивает остаток продавцу.

Фактор продавца вычитает основную сумму финансирования и проценты (если таковые имеются), комиссионные сборы и выплачивает остаток продавцу.

Internal Factoring Financing-Home-ICBC China

I. Описание

Местные продавцы передают права своего кредитора на законную дебиторскую задолженность Банку после продажи товаров или услуг в кредит способами, отличными от расчетов по аккредитиву, и Банк предоставляет комплексные финансовые услуги, включая сбор, управление дебиторской задолженностью, гарантию безнадежных долгов и финансирование для местных продавцов.

Факторинговое финансирование можно разделить на факторинг с правом регресса (обратный выкуп) и без права регресса (выкуп) исходя из условия наличия у банка возможности продать дебиторскую задолженность продавцу. Его можно разделить на уведомительный факторинг и безуведомительный факторинг исходя из условия, что банк должен уведомлять покупателя о факте перевода дебиторской задолженности.

II. Функции продукта

i. Через свою общенациональную сеть Банк может оценить кредитоспособность покупателя и взять на себя его кредитный риск, обещая взять на себя платежную ответственность, когда покупатель не может произвести платеж (исключая такие обстоятельства, как споры по сделкам, трудовые споры и т. д.), тем самым эффективно играя роль гарантии риска. В бизнес-операциях клиент может получить финансирование и другие факторинговые услуги, только предъявив договор сделки, счет-фактуру и другие документы.

ii. Банк предлагает продавцу финансирование в виде авансов, чтобы облегчить использование оборотного капитала дебиторской задолженностью и улучшить движение денежных средств предприятия. В режиме выкупа Банк помогает предприятиям конвертировать «дебиторскую задолженность» в «доходы», тем самым оптимизируя их финансовую отчетность.

III. По сравнению с кредитами на оборотный капитал факторинг имеет более гибкий срок, поскольку он может эффективно снизить стоимость финансирования клиента и снизить затраты на управление клиентом за счет кредитного обзора, фискального управления, услуг по взысканию долгов и т. д.

д.

IV. Опираясь на факторинговые услуги, продавец может расширить свою клиентскую базу, расширить рынок, увеличить оборот и увеличить размер прибыли за счет продажи в кредит.

III. Целевые клиенты

i. Применимо к внутренним сделкам с грузами/услугами, которые в принципе используют метод оплаты продажи в кредит;

ii. Продавцы, которые надеются расширить бизнес за счет продажи в кредит, но опасаются, что чрезмерно низкая оборачиваемость дебиторской задолженности из-за кредитного риска покупателей может вызвать трудности с оборачиваемостью оборотного капитала, и желают контролировать риск во время расширения рынка;

III. Покупатели (должники), занимающие доминирующее положение и желающие получить внешнюю финансовую поддержку с целью снижения стоимости внутреннего финансирования на фоне срочного спроса на финансирование со стороны вышестоящих клиентов; и

iv. Продавцы, желающие снизить затраты на управление дебиторской задолженностью и ее взыскание.

IV. Квалификация

i. Утвержденный/зарегистрированный в соответствии с законодательством, получивший лицензию на ведение бизнеса или другие действительные документы, подтверждающие законность деятельности компании и сферу деятельности;

ii. Законные и действительные сделки, и покупатель и продавец соглашаются урегулировать соответствующие сделки путем продажи в кредит или с отсрочкой платежа;

III. Продавец эффективно выполняет договорные обязательства; образование и право собственности на дебиторскую задолженность ясны, и право собственности не было передано или заложено и т. д.; и

iv. Выполнение иных требований Банка.

V. Процедуры обработки

i. Продавец представляет в Банк бизнес-заявку на факторинг, а также такие материалы, как бизнес-лицензия, договор купли-продажи и т. д.;

ii. После завершения Банком бизнес-расследования продавец подписывает с Банком соглашение о факторинге и передает право собственности на дебиторскую задолженность Банку;

III.