Экономия на процентах налог на прибыль \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Экономия на процентах налог на прибыль

Подборка наиболее важных документов по запросу Экономия на процентах налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Учет кредитов и займов при УСН

(КонсультантПлюс, 2023)материальная выгода от экономии на процентах тоже не образует дохода по УСН. В перечне внереализационных доходов материальная выгода не поименована (п. п. 1, 2 ст. 248, ст. 250, п. 1 ст. 346.15 НК РФ, Письма Минфина России от 24.07.2013 N 03-11-06/2/29384, от 18.08.2009 N 03-11-09/284). Правил определения материальной выгоды и ее оценки в гл. 25, 26.2 НК РФ также нет. Поэтому в доходах по УСН (как и в доходах по налогу на прибыль) экономию на процентах учитывать не нужно.

В перечне внереализационных доходов материальная выгода не поименована (п. п. 1, 2 ст. 248, ст. 250, п. 1 ст. 346.15 НК РФ, Письма Минфина России от 24.07.2013 N 03-11-06/2/29384, от 18.08.2009 N 03-11-09/284). Правил определения материальной выгоды и ее оценки в гл. 25, 26.2 НК РФ также нет. Поэтому в доходах по УСН (как и в доходах по налогу на прибыль) экономию на процентах учитывать не нужно.

«Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2018 года по вопросам налогообложения, а также по вопросам применения норм процессуального права»Суды отметили, что необоснованное завышение цены товара оказало влияние на налоговые обязательства сторон сделки, и именно общество получило налоговый эффект, выразившийся в экономии исчисленных по сделке налогов в размере разницы по ставкам между налогом на прибыль организаций (20 процентов) и налогом на доходы физических лиц (13 процентов), то есть в размере 7 процентов.

Постановление Конституционного Суда РФ от 20.07.2011 N 20-П

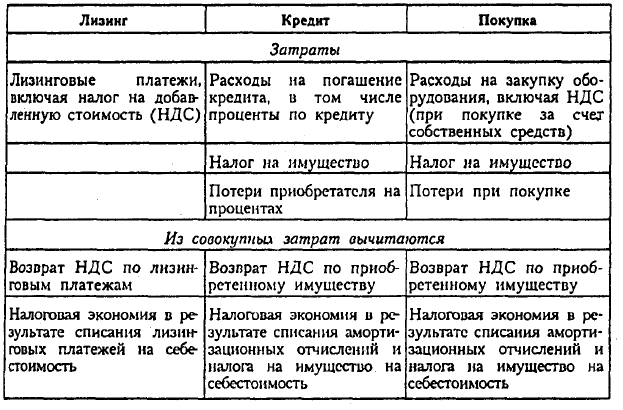

«По делу о проверке конституционности положений пункта 4 статьи 93.4 Бюджетного кодекса Российской Федерации, части 6 статьи 5 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» и статьи 116 Федерального закона «О федеральном бюджете на 2007 год» в связи с запросом Высшего Арбитражного Суда Российской Федерации»Преимущества финансового лизинга для лизингополучателя очевидны: срок действия договора лизинга при 100-процентном финансировании почти равен сроку полной амортизации приобретаемого на условиях лизинга оборудования и может варьироваться от 2 до 10 лет, что позволяет лизингополучателю оформить право собственности на предмет лизинга по остаточной, приближенной к нулевой стоимости; лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль, а при применении к основной норме амортизации специального коэффициента в отношении амортизируемых основных средств возникает экономия на налоге на имущество; лизинговые операции не ухудшают показателей финансовой устойчивости и ликвидности лизингополучателя, который может выкупить объект лизинга, вернуть взятое в лизинг оборудование лизингодателю или привлечь новое современное оборудование и пр.

ЛИЗИНГ

ЛИЗИНГНичего не найдено

На главную наверхСпасибо!

Ссылка для восстановления пароля выслана на ваш email.

Хорошо

Ваши данные успешно сохранены!

Хорошо

Ваша заявка успешно принята!В ближайшее время с вами свяжется представитель продавца.

Хорошо

Ваша заявка успешно отправлена!

Хорошо

Шасси успешно отправлены ЗИСТам

Хорошо

Счёт отправлен

Хорошо

Откликнуться

Название компании

Адрес

E-mail контактного лица

Телефон

Комментарий

Внимание

Отклик на заявку доступен для компаний, зарегистрированных на сайте по партнерскому договору. Для заключения договора свяжитесь с нами.

Для заключения договора свяжитесь с нами.

Войти / Зарегистрироваться

Внимание Для того чтобы добавить заявку, войдите или зарегистрируйтесь

Войти / Зарегистрироваться

Контактные данные заявителя

ФИО

Почта

Телефон

Откликнуться на заявку

Ваша заявка успешно опубликована!

Хорошо

Заказать обратный звонок

Имя *Телефон *

Время звонка

Нажимая кнопку «Заказать звонок», я даю свое согласие на обработку моих персональных данных,

в соответствии с Федеральным законом от 27. 07.2006 года №152-ФЗ «О персональных данных», на условиях и для целей,

определенных в Согласии на обработку персональных данных

07.2006 года №152-ФЗ «О персональных данных», на условиях и для целей,

определенных в Согласии на обработку персональных данных

Звонок заказан! Спасибо, мы перезвоним в указанное вами время

Понятно

Напишите нам

[email protected]Или задайте свой вопрос, заполнив форму ниже

Имя *

E-mail *

Телефон *

Вопрос

Добавить файлыНе более 5 файлов общим объемом не более 10 мб

Нажимая кнопку «Напишите нам», я даю свое согласие на обработку моих персональных данных,

в соответствии с Федеральным законом от 27. 07.2006 года №152-ФЗ «О персональных данных», на условиях и для целей,

определенных в Согласии на обработку персональных данных

07.2006 года №152-ФЗ «О персональных данных», на условиях и для целей,

определенных в Согласии на обработку персональных данных

Вопрос отправлен! Спасибо, мы ответим вам в течение рабочего дня

Понятно

Напишите комментарий

Например, причина отклонения объявления

Комментарий отправлен

Хорошо

Оплачено!

Спасибо, услуги активированы. Вы можете выбрать еще товары для продвижения, либо поднять свою компанию в общем списке

Вы можете выбрать еще товары для продвижения, либо поднять свою компанию в общем списке

К товарам

Товар добавлен в корзину

Оформить заказ Продолжить покупки

Выберите услугу продвижения

-

Вывод в «Популярные товары» на главной странице

100 Вывод в «Популярные товары» на главной странице — описание Подробнее.

..

..

-

Вывод в блок «Популярная техника» в категории

100 Вывод в промоблок «Хит продаж» в категории — описание Подробнее…

-

Вывод объявления в топ

100 Вывод объявления в топ — описание Подробнее.

..

-

Вывод товаров в блок «Аналогичная техника» в категории

100 Вывод товаров в блок «Аналогичная техника» в карточке товара — описание Подробнее…

-

Вывод компании в блок «Популярные компании»

100 Вывод компании в топ — описание Подробнее.

..

-

Размещение/Продление объявления

500 Продление объявления — описание Подробнее…

..

..

..

..

..

..

Итого: 0

Перейти к оплатеРеквизиты компании

Введите ИНН, и реквизиты вашей компании автоматически загрузятся в личный кабинет.

ИНН

Быстрый заказ

ФИО

Почта

Телефон

Город

Выберите лизинговую компаниюX-LeasingАО «Лизинговая компания «КАМАЗ»АО ВТБ ЛизингВСП ЛИЗИНГООО «Альфа-Лизинг»ООО «АТБ ЛК»ООО «Балтийский лизинг»ООО «БелФин»ООО «Владимирская лизинговая компания»ООО «ЛК Эволюция»ООО «Пионер-Лизинг»ООО «Солид-Лизинг»ООО «УралБизнесЛизинг»ООО «Инавтотрак Лизинг»ООО ЛК «СТОУН-XXI»ПАО «Лизинговая компания «Европлан»

Введите комментарий

Код с картинкиЦена носит справочный характер и не является публичной офертой

Нажимая кнопку «Заказать», я даю свое согласие на обработку моих

персональных данных, в соответствии с Федеральным законом от 27. 07.2006 года №152-ФЗ «О

персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

07.2006 года №152-ФЗ «О

персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

Ваш заказ успешно отправлен!

Хорошо

Внимание Для того чтобы сделать заказ, войдите или зарегистрируйтесь

Войти / Зарегистрироваться

Внимание Вы не можете приобретать технику у других продавцов!

Понятно

Отзыв оставлен! Спасибо, мы опубликуем его после проверки

Понятно

VIN-номер отправлен

Хорошо

Единая заявка на лизинг

Заявка будет отправлена во все лизинговые компании из списка.

ФИО

Телефон

ИНН

Комментарий

Код с картинкиНажимая кнопку «Подать единую заявку», я даю свое согласие на

обработку моих персональных данных, в соответствии с Федеральным законом от 27. 07.2006 года

№152-ФЗ «О персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

07.2006 года

№152-ФЗ «О персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

Заявка на технику

Ваша заявка будет отправлена вФИО

Телефон

ИНН

Комментарий

Код с картинкиНажимая кнопку «Подать заявку», я даю свое согласие на обработку моих

персональных данных, в соответствии с Федеральным законом от 27. 07.2006 года №152-ФЗ «О

персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

07.2006 года №152-ФЗ «О

персональных данных», на условиях и для целей, определенных в Согласии на обработку персональных данных

Налоговые преимущества финансирования оборудования по сравнению с лизингом

Насколько вы знакомы с налоговым кодексом? Это не совсем легкое чтение, но в нем есть разделы, которые имеют отношение к вашему бизнесу. В сельскохозяйственной отрасли оборудование имеет важное значение для ваших операций. Ваше оборудование также является одной из ваших самых больших статей расходов, если не самой большой статьей расходов. Налоговый кодекс предлагает вам возможности облегчить финансовое бремя покупки оборудования.

Но не все покупают их оборудование. Есть те, кто вместо этого предпочитает арендовать необходимое оборудование. Важно различать их, потому что финансирование по сравнению с лизингом имеет большое значение, когда речь идет о потенциальных налоговых льготах для вашего бизнеса.

Важно различать их, потому что финансирование по сравнению с лизингом имеет большое значение, когда речь идет о потенциальных налоговых льготах для вашего бизнеса.

Финансирование оборудования по сравнению с лизингом оборудования

Кредит на оборудование ничем не отличается от стандартного кредита, на который вы можете подать заявку на покупку автомобиля или дома. Вы берете взаймы у кредитора единовременную сумму денег, которая затем должна быть возвращена в рассрочку плюс проценты в течение определенного периода времени. В случае ссуды на оборудование деньги должны быть использованы специально для покупки оборудования. Это оборудование также служит залогом для обеспечения кредита, поэтому кредитная история заемщика не так важна.

Лизинговое оборудование похоже, но имеет ключевые принципиальные отличия. Во-первых, вы не покупаете оборудование. По сути, вы арендуете его на определенный период времени. Вы обсудите условия с лизинговой компанией относительно продолжительности кредита и суммы, которую вы будете ежемесячно выплачивать в виде ежемесячных арендных платежей. Но по истечении срока аренды вы не будете владеть оборудованием.

Но по истечении срока аренды вы не будете владеть оборудованием.

Вы, безусловно, можете договориться о продлении срока аренды, если хотите продолжать пользоваться им, или купить оборудование напрямую у кредитора. Но привлекательность лизинга оборудования заключается в возможности использовать необходимое вам оборудование без существенного удара по вашему денежному потоку.

Налоговые льготы при финансировании оборудования

Налоговые льготы идут на пользу каждому разумному владельцу бизнеса. Финансирование оборудования ничем не отличается Когда вы финансируете покупку оборудования, вы платите проценты с каждым ежемесячным платежом. Вы не можете использовать основную сумму кредита в качестве списания налога, но проценты, выплачиваемые каждый месяц, считаются налоговым вычетом для большинства кредитов на оборудование.

Раздел 179 Кодекса внутренних доходов США также предусматривает допустимый лимит вычета в размере 1 000 000 долларов США на стоимость нового и бывшего в употреблении капитального оборудования, приобретенного с максимальной суммой инвестиций в 2 500 000 долларов США. Идти вместе сбережения от Раздела 179вычет, у вас есть бонусная амортизация, которая позволяет вам брать дополнительную амортизацию на покупку нового и подержанного капитального оборудования. Но к 1 января 2027 г. планируется поэтапно отказаться от бонусной амортизации.

Идти вместе сбережения от Раздела 179вычет, у вас есть бонусная амортизация, которая позволяет вам брать дополнительную амортизацию на покупку нового и подержанного капитального оборудования. Но к 1 января 2027 г. планируется поэтапно отказаться от бонусной амортизации.

Налоговые льготы от лизинга оборудования

Не все налоговые льготы ограничиваются финансированием оборудования. Арендованное оборудование также может подпадать под действие Раздела 179. Вы можете списать весь арендный платеж как коммерческий расход, вычитая ежемесячные арендные платежи из ваших налогов, если ваша аренда соответствует требованиям. Цель статьи 179заключается в том, чтобы предоставить малым и средним предприятиям возможность инвестировать в развитие своего бизнеса и иметь возможность приобретать новое или бывшее в употреблении оборудование для поддержки своей деятельности.

Чтобы получить финансирование, необходимое для покупки нового и бывшего в употреблении коммерческого, бытового и сельскохозяйственного оборудования, изучите варианты с TriGreen Equipment и John Deere Financial.

Отказ от ответственности: Эта информация предоставляется вашим дилером John Deere и John Deere Financial в рамках обслуживания клиентов. Однако это не является и не должно рассматриваться как налоговая консультация. Мы настоятельно рекомендуем вам проконсультироваться со своим налоговым консультантом относительно того, как эти возможности экономии налогов применяются в вашей ситуации.

7 основных налоговых преимуществ владения недвижимостью, сдаваемой в аренду

Получение дохода и увеличение собственного капитала в долгосрочной перспективе — не единственные способы, которыми инвесторы надеются получить прибыль от сдачи в аренду. Инвестиции в сдаваемую в аренду недвижимость также обеспечивают многочисленные налоговые льготы по сравнению со многими другими активами, приносящими доход.

На самом деле, начинающие инвесторы в недвижимость часто бывают приятно удивлены, узнав, насколько дружелюбен налоговый кодекс США к инвесторам в недвижимость. Продолжайте читать, чтобы узнать о 7 самых больших налоговых преимуществах владения арендованной недвижимостью.

Продолжайте читать, чтобы узнать о 7 самых больших налоговых преимуществах владения арендованной недвижимостью.

Основные выводы

- Основные налоговые льготы при аренде недвижимости включают вычет операционных расходов и расходов владельца, амортизацию, отсрочку по налогу на прирост капитала и избежание налога FICA.

- В большинстве случаев доход от сдачи в аренду недвижимости рассматривается как обычный доход и облагается налогом в соответствии с федеральной налоговой ставкой инвестора.

- Налог на прирост капитала и налог на возмещение амортизационных отчислений могут быть отложены, когда инвестор проводит обмен с отложенным налогом 1031.

- Чтобы получить налоговые льготы от владения арендуемой недвижимостью, IRS требует, чтобы инвесторы в недвижимость вели надлежащий учет и бумажный след.

7 налоговых льгот при аренде недвижимости

Прежде чем вы это узнаете, наступит налоговый сезон. Чтобы помочь инвесторам не платить больше налогов, чем требуется, давайте рассмотрим 7 налоговых льгот и вычетов при аренде недвижимости, о которых должен знать каждый инвестор в недвижимость.

Чтобы помочь инвесторам не платить больше налогов, чем требуется, давайте рассмотрим 7 налоговых льгот и вычетов при аренде недвижимости, о которых должен знать каждый инвестор в недвижимость.

Операционные расходы на управление и обслуживание сдаваемого в аренду имущества не облагаются налогом. Как поясняет IRS, обычные и необходимые расходы могут включать:

- Расходы на рекламу

- Комиссионные по аренде

- Плата за управление недвижимостью

- Ремонт и техническое обслуживание

- Расходные материалы

- Ландшафтный дизайн

- Борьба с вредителями

- Налоги на недвижимость

- Страхование ответственности домовладельца и арендодателя

- Коммунальные платежи, оплачиваемые непосредственно арендодателем

- Плата за профессиональные услуги, например услуги бухгалтера или юриста по недвижимости

Проценты по ипотеке подлежат вычету

Проценты по ипотеке подлежат вычету Проценты по ипотеке, выплаченные по кредиту, используемому для покупки сдаваемого в аренду имущества, полностью не облагаются налогом. Проценты, выплачиваемые на остаток по кредитной карте, и разумные проценты, выплачиваемые члену LLC, который ссужает деньги компании, являются двумя другими примерами процентных расходов, не облагаемых налогом.

Инвесторы, которые используют кредитную карту для покупки крупных товаров, таких как бытовая техника или приспособления, могут захотеть получить бизнес-кредитную карту, чтобы отделить деловые расходы от личных расходов.

3. Вы получаете амортизационный вычетЕще одна налоговая выгода от владения сдаваемым в аренду имуществом — амортизационные отчисления.

IRS позволяет инвесторам в недвижимость амортизировать сдаваемое в аренду имущество в течение 27,5 лет для возмещения стоимости износа. Поскольку земля не изнашивается, амортизироваться может только стоимость дома плюс другие предметы, которые увеличивают базовую стоимость, такие как новая крыша, бытовая техника или ковровое покрытие.

Для иллюстрации предположим, что инвестор заплатил 150 000 долларов за сдаваемый в аренду дом на одну семью. Стоимость лота составляет 15 000 долларов США, что означает, что базовая стоимость, используемая для амортизации, составляет 135 000 долларов США. Когда дом был куплен, инвестор заменил крышу за 20 000 долларов и установил новую кухонную технику за 4 000 долларов.

Согласно Публикации IRS 527 «Сдаваемая в аренду жилая недвижимость», бытовая техника амортизируется в течение пяти лет, в то время как для стоимости крыши используется тот же период амортизации, что и для имущества.

Ниже приведены шаги, которые необходимо выполнить для расчета амортизации сдаваемого в аренду имущества за первый полный год владения:

- Добавьте стоимость крыши к основе стоимости имущества: 135 000 долл. США + 20 000 долл. США = 155 000 долл. США с учетом скорректированной стоимости

- Рассчитайте ежегодные расходы на амортизацию: 155 000 долл. США на основе затрат / 27,5 лет = 5 636 долл. США

- Рассчитайте амортизацию бытовой техники: 4000 долларов кухонной техники / 5 лет = 800 долларов

- Рассчитайте общие расходы на амортизацию: 5 636 долл. США + 800 долл. США = 6 436 долл. США

США на основе затрат / 27,5 лет = 5 636 долл. США

США на основе затрат / 27,5 лет = 5 636 долл. СШАПредполагая, что сдаваемое в аренду имущество в этом примере принесло доход до налогообложения в размере 8 000 долларов США, инвестор может вычесть общие расходы на амортизацию в размере 6 436 долларов США, чтобы уменьшить сумму налогооблагаемого дохода до 1 564 долларов США.

Через пять лет амортизационные отчисления на бытовую технику будут израсходованы, а ежегодные амортизационные отчисления инвестора снизятся до 5 636 долл. США при условии, что в недвижимость не будут внесены другие капитальные улучшения.

4. Вы можете отсрочить налог на прирост капитала Еще одним налоговым преимуществом владения сдаваемым в аренду имуществом является возможность отсрочить уплату налога на прирост капитала и налога на возврат амортизационных отчислений путем проведения обмена отложенного налога в соответствии с Разделом 1031.

Обычно, когда сдаваемое в аренду имущество продается, амортизационные отчисления восстанавливаются и облагаются налогом как обычный доход инвестора по максимальной ставке 25 процентов (в зависимости от уровня федерального подоходного налога инвестора).

В дополнение к уплате налога на возврат амортизации инвестор также уплачивает долгосрочный налог на прирост капитала в размере 0 процентов, 15 процентов или 20 процентов от любой прибыли от продажи.

С обменом 1031 вместо уплаты налогов инвестор может заставить деньги работать, инвестируя в другую арендуемую недвижимость. Правила и ограничения, относящиеся к обмену по Разделу 1031, сложны, и инвестор может пожелать проконсультироваться с лицензированным специалистом. Однако существует три основных правила обмена 1031, которым необходимо следовать:

- Замещающее имущество должно иметь равную или большую стоимость по сравнению с продаваемым

- Имущество на замену должно быть определено в течение 45 дней

- Имущество на замену должно быть приобретено в течение 180 дней

Владельцы сдаваемой в аренду недвижимости могут проводить 1031 обмен на неопределенный срок, чтобы отсрочить выплату налогов на прирост капитала и возврат амортизационных отчислений. Если инвестор решит продать недвижимость, все причитающиеся налоги должны быть уплачены.

Если инвестор решит продать недвижимость, все причитающиеся налоги должны быть уплачены.

Вместо того, чтобы продавать сдаваемое в аренду имущество, некоторые инвесторы сохраняют свой портфель и получают доход от сдачи в аренду до тех пор, пока не передадут имущество своим наследникам.

Когда имущество передается по наследству, базовая стоимость увеличивается до текущей рыночной стоимости имущества, а любые невыплаченные обязательства по налогу на прирост капитала и возврату амортизации исключаются для наследника.

5. Расходы владельца также подлежат вычетуДаже когда инвестор в недвижимость нанимает местного управляющего недвижимостью для обслуживания арендатора и дома, собственник может вычесть расходы для уменьшения налогооблагаемого дохода:

Непрерывное образование

Деньги, потраченные на членство в клубе инвесторов в недвижимость, на подписку на периодические издания по недвижимости или деловые издания, а также на оплату обучения для продолжения образования, такого как Roofstock Academy, обычно могут быть вычтены из дохода, полученного от бизнеса по аренде недвижимости.

Поездки

Владельцы арендованного имущества, как правило, могут вычесть командировочные расходы, такие как авиабилеты и проживание, при условии, что они соответствуют следующим критериям, описанным в Публикации IRS 463:

- Поездки должны быть в основном деловыми и иметь четкую деловую цель

- Большая часть времени должна быть посвящена деловой деятельности, а не отдыху

- Командировочные расходы должны быть обычными и необходимыми для бизнеса в сфере недвижимости, но не должны быть чрезмерными, например, проживание в недорогом отеле по сравнению с пятизвездочным курортом

Владельцы могут также иметь возможность вычесть расходы на автомобиль, связанные с поездкой в арендованное имущество.

Стандартный вычет за пробег — это самый простой способ вычета командировочных расходов по ставке 56 центов за милю (на 2021 год). Еще один способ вычета расходов на автомобили — отслеживать фактические детализированные расходы, такие как бензин, страховка и автомобильные платежи, и вычитать пропорциональную долю, используемую для бизнеса в конце года.

Домашний офис

Владельцы сдаваемой в аренду недвижимости также могут иметь право вычитать часть жилого помещения за использование домашнего офиса при условии, что эта часть используется исключительно и на регулярной основе в деловых целях.

Благодаря упрощенному варианту вычета из домашнего офиса IRS позволяет налогоплательщикам требовать стандартного вычета в размере 5 долларов США за квадратный фут, но не более 300 квадратных футов.

6. Вы избегаете налогов FICAСамозанятые налогоплательщики обычно обязаны платить работодателю и работнику часть налогов социального обеспечения и Medicare, также известную как FICA или налог на заработную плату. К счастью, доход от аренды недвижимости обычно не классифицируется как заработанный доход, а это означает, что доход не облагается налогом FICA.

Например, если налогоплательщик владеет бизнесом и получает годовой доход в размере 100 000 долларов США, налог на заработную плату составит 15,3 процента или 15 300 долларов США. С другой стороны, если бы те же 100 000 долларов были получены от сдачи в аренду недвижимости, налог FICA не взимался бы.

С другой стороны, если бы те же 100 000 долларов были получены от сдачи в аренду недвижимости, налог FICA не взимался бы.

Инвесторы в недвижимость, которые имеют право на сквозной вычет дохода, могут вычитать до 20% своего чистого дохода от бизнеса из подоходного налога с учетом определенных ограничений. Чтобы соответствовать требованиям, инвестор должен владеть сквозным бизнесом и иметь квалифицированный доход от бизнеса (QBI).

Сквозной бизнес включает товарищество, компанию с ограниченной ответственностью (LLC), корпорацию S или даже индивидуальное предприятие. QBI — это чистый доход или прибыль, которую получает сквозной бизнес. Однако QBI не включает доход от краткосрочного или долгосрочного прироста капитала, а также дивиденды или процентный доход, полученные сквозным хозяйствующим субъектом.

Например, предположим, что Боб владеет портфелем сдаваемых в аренду домов на одну семью в ООО. Если полученный чистый доход составляет 50 000 долларов в год, Боб может использовать сквозной вычет для списания 10 000 долларов в своей личной налоговой декларации.

В этой статье отдела новостей IRS содержится дополнительная информация о квалифицированном вычете дохода от бизнеса.

Как облагается налогом доход от аренды?

В большинстве случаев доход, полученный от сдачи недвижимости в аренду, не классифицируется как заработанный доход, а это означает, что инвестору не нужно платить FICA или налог на заработную плату.

Доход от сдачи в аренду указывается в Форме 1040, Приложение E, где перечисляются доходы, расходы и амортизация по каждому принадлежащему аренде имуществу. Доход или убыток по Приложению E затем указывается в Приложении 1 (Форма 1040) и в строке 8 Формы 1040, 1040-SR или 1040-NR как дополнительный доход.

Доход от сдачи в аренду имущества включается в общий доход инвестора и облагается налогом в соответствии с федеральной налоговой ставкой инвестора.

Советы по ведению учета от IRS

Чтобы получить прибыль от налоговых льгот при владении арендуемой недвижимостью, IRS требует от инвесторов ведения надлежащего учета. Хорошая отчетность помогает инвесторам:

Хорошая отчетность помогает инвесторам:

- Контролировать эффективность аренды недвижимости

- Подготовка финансовой отчетности

- Определить источник доходов и расходов

- Отслеживание вычитаемых расходов

- Подготовка налоговых деклараций

Если для аудита выбрана налоговая декларация, инвесторы должны иметь возможность предоставить документальные доказательства, такие как квитанции, аннулированные счета или подтверждение оплаты, а также подтверждение командировочных расходов. Инвесторы, которые не могут предоставить доказательства в поддержку налоговых вычетов, могут облагаться дополнительными налогами, штрафами и процентами.

Заключительные мысли

Существует множество налоговых льгот, связанных с владением сдаваемым в аренду имуществом, но для того, чтобы претендовать на них, инвесторы должны иметь резервную копию, подтверждающую их требования.