плюсы и минусы для поставщика

Справедливо, что поставщик хочет получать деньги за поставку товара (или услуги) быстрее. Покупатель же – наоборот, стремится взять отсрочку платежа. Стороне, которая больше заинтересована в сделке, приходится уступать и соглашаться на неудобные условия. Или нет? Факторинг – инструмент, который даёт поставщикам и их покупателям финансовую независимость друг от друга.

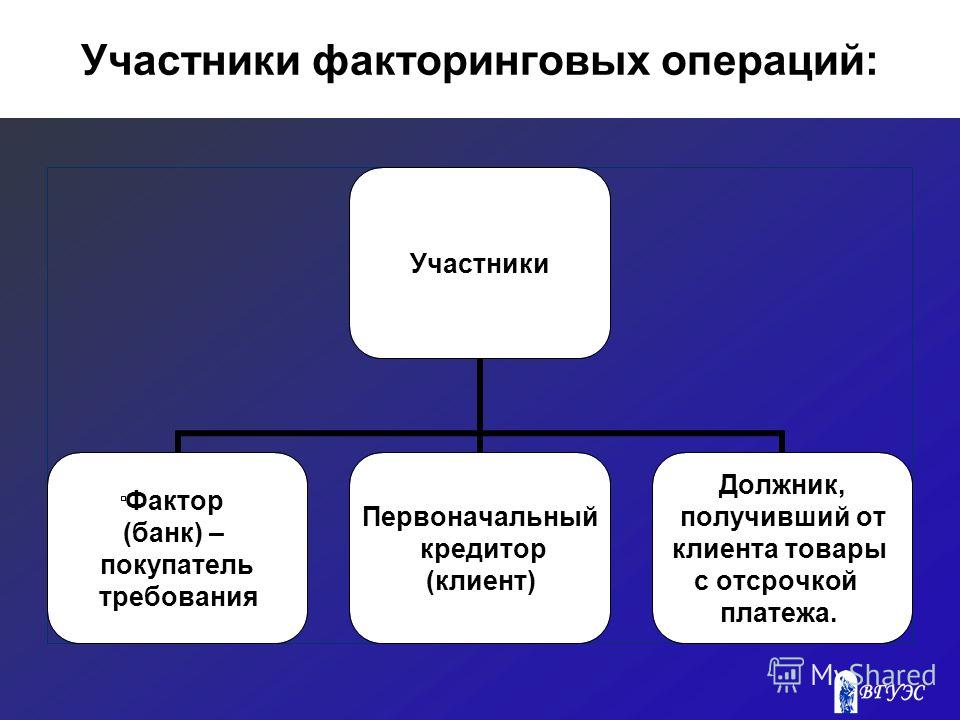

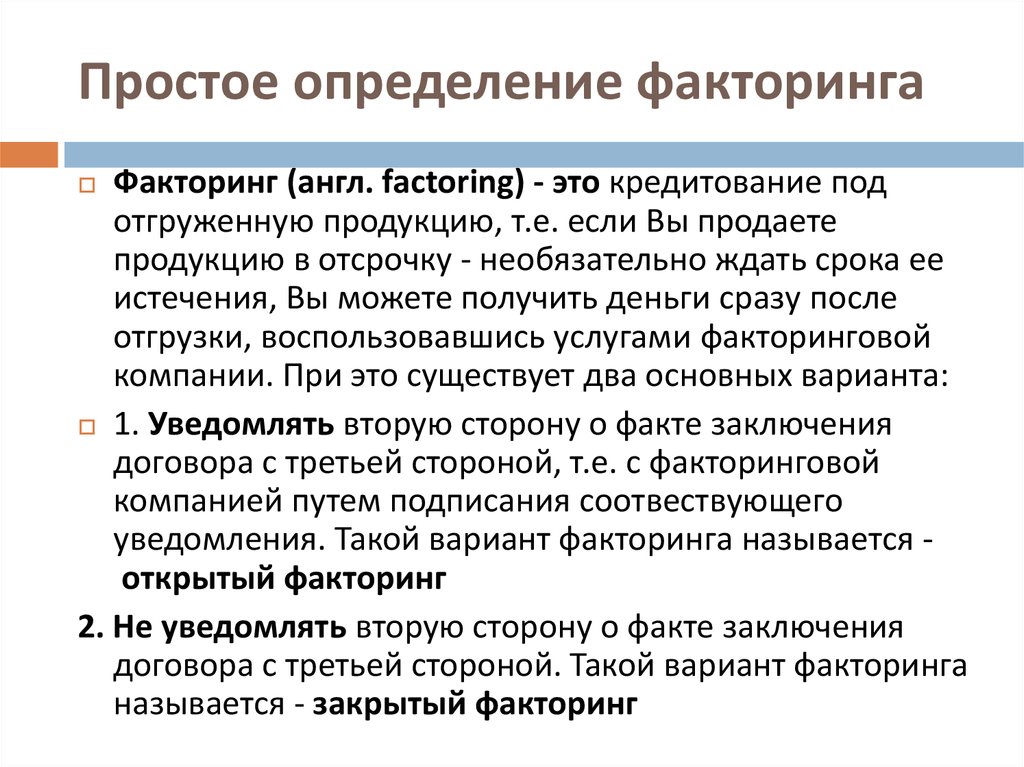

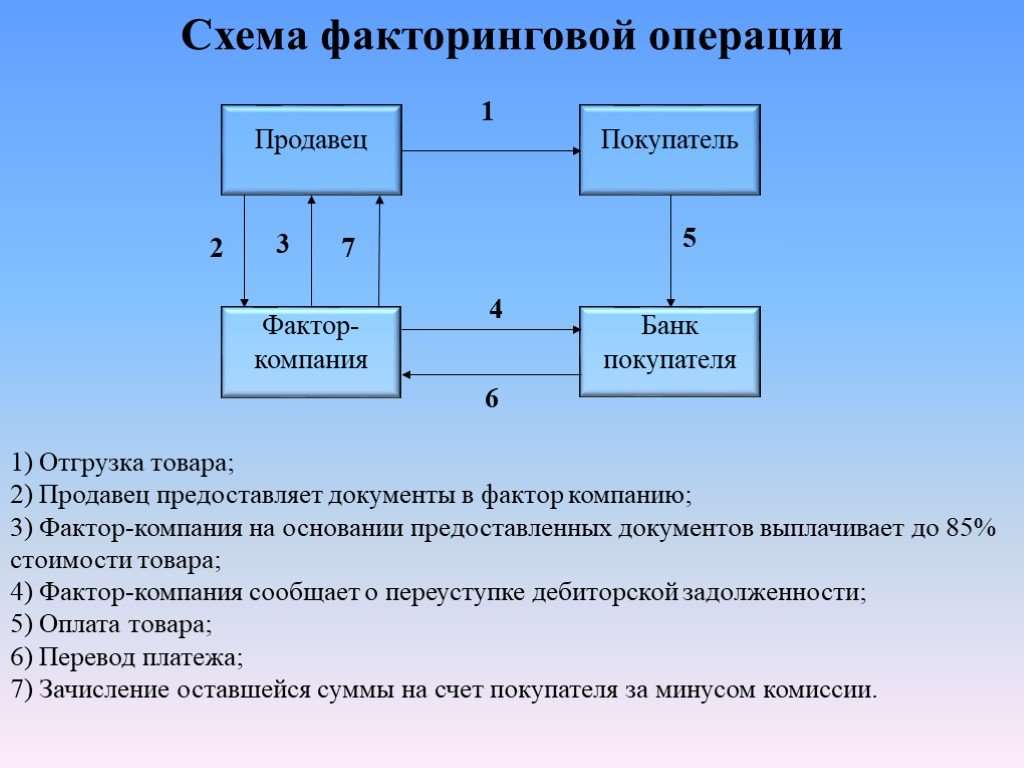

Уступив фактору (финансовому агенту, предлагающему услуги факторинга) право требования дебиторской задолженности с покупателя, поставщик получает деньги сразу после поставки, а покупатель гасит задолженность перед фактором позже – в сроки, установленные контрактом.

За свои услуги фактор берёт комиссию с поставщика.

Подробнее о том, как работает факторинг, можно прочитать на странице «Что такое факторинг простыми словами», а в этой статье мы хотим рассказать обо всех плюсах и минусах факторинга для поставщика и покупателя.

- Преимущества факторинга в сравнении с другими финансовыми инструментами для бизнеса

- Преимущества факторинга для поставщиков

- Преимущества факторинга для покупателей

- Недостатки факторинга – это его особенности

Преимущества факторинга в сравнении с другими финансовыми инструментами для бизнеса

Увеличивает оборотный капитал на постоянной основе

Однажды заключив договор на факторинговые услуги, можно получать быстрое финансирование по всем будущим сделкам с контрагентами, прошедшими проверку со стороны фактора. Факторинг даёт независимость от чужих финансовых циклов.

Это позволяет масштабировать бизнес и развивать его в своём темпе.

Факторинг даёт независимость от чужих финансовых циклов.

Это позволяет масштабировать бизнес и развивать его в своём темпе.

Не имеет ограничений по лимиту финансирования

В отличие от овердрафта или кредитной линии, при факторинге нет жёсткого лимита – сумма финансирования зависит только от объёма поставок. Если компания расширяется и наращивает обороты, то объём финансирования также увеличивается.

Не требует залога

Большинство кредитных продуктов накладывают дополнительные ограничения на получение или использование средств. Факторинг не требует от поставщика дополнительных гарантий или целевого расходования полученных денег.

Не отображается на балансе компании

При уступке дебиторской задолженности долг покупателя переходит фактору. При этом поставщик получает деньги, но сам не становится должником – им остаётся покупатель. По сути, это не займ, а обмен одного актива на другой, поэтому факторинг не снижает ликвидность компании, и его использование никак не мешает возможности оформлять кредиты и займы.

Предлагает сопутствующие услуги

Факторинг – это комплекс услуг. Помимо финансирования, фактор может проверять покупателей, профессионально контролировать дебиторскую задолженность. Это важно, если у компании нет ресурсов для найма сотрудника, который будет выполнять эти задачи.

Помогает получить финансирование в кризис

Небольшому бизнесу сложно использовать кредитные продукты в период кризиса, когда проценты растут, а банки не готовы выдавать займы компаниям, которые испытывают трудности. Факторинговые услуги, наоборот, ориентированы на помощь поставщикам в кризисных ситуациях и часто становятся единственным доступным инструментом.

Преимущества факторинга для поставщиков

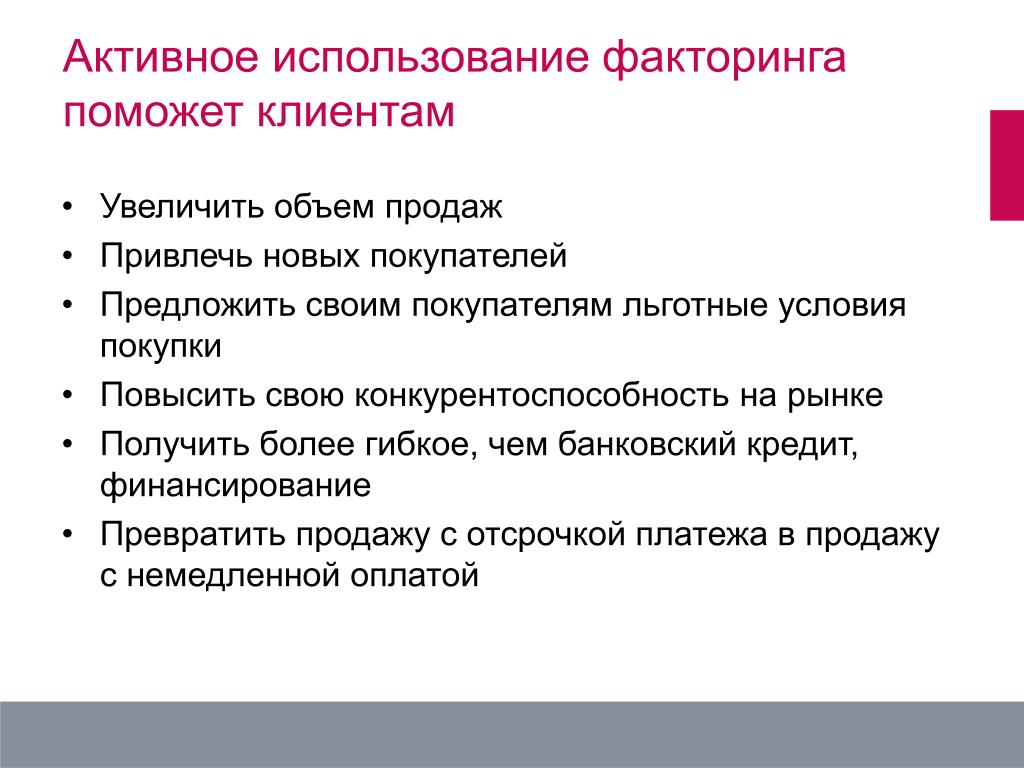

- Быстрое получение оплаты за поставку товара

- Устранение кассовых разрывов, возникших из-за роста дебиторской задолженности, на системном уровне

- Ускорение оборачиваемости за счёт получения оплаты сразу после поставки

- Обеспечение финансовой стабильности независимо от условий контракта с покупателем

- Возможности для роста и развития бизнеса, благодаря увеличению объёма оборотного капитала

- Снижение риска неоплаты со стороны покупателя за счёт дополнительных услуг в рамках договора факторинга

- Повышение конкурентоспособности, благодаря возможности предлагать более выгодные условия покупателям

Попробуйте факторинг и получите деньги сразу после поставки

Залог не требуется

На что тратить — решаете сами

Подробнее

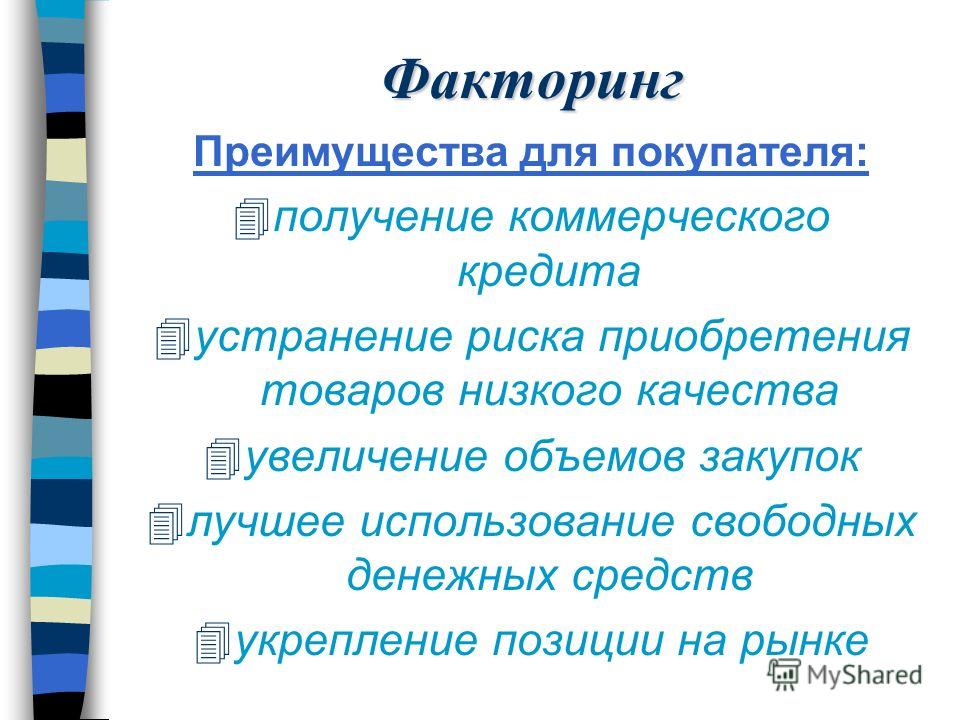

Преимущества факторинга для покупателей

- Быстрое финансирование закупочной деятельности

- Комфортные условия для оплаты поставок, которые не зависят от возможностей поставщика

- Эффективное использование оборотных средств – деньги, которые могли бы уйти на оплату счетов, задерживаются в компании и могут работать в течение периода отсрочки

- Повышение конкурентоспособности при использовании агентского факторинга для быстрой оплаты поставок

Недостатки факторинга – это его особенности

Подходит не всем

Факторинг подходит только компаниям, которые продают товары или услуги в B2B сегменте на условиях отсрочки платежа.

Также в факторинге может быть отказано, если в контракте между поставщиком и покупателем есть условия, которые позволяют оспорить платёж. Например, при продаже товаров с послепродажным обслуживанием или реализации сложных услуг, в которых сложно определить результат.

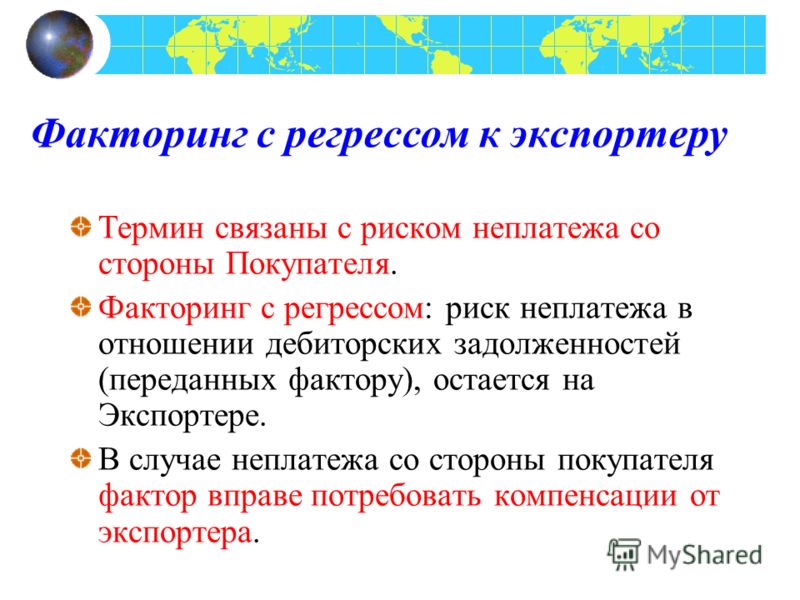

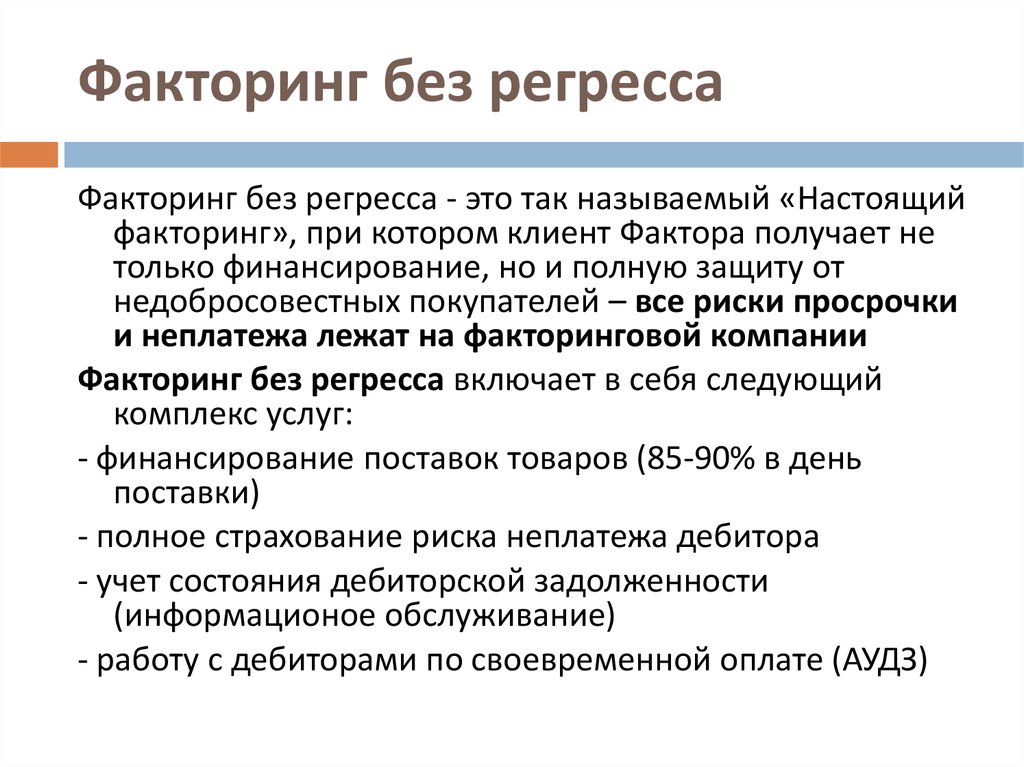

Имеет право регресса

Регресс означает, что ответственность за неуплату долга покупателем остаётся на поставщике. Если фактор не получит оплату с покупателя, то поставщик будет обязан вернуть деньги.

Исключение – безрегрессный факторинг. Он доступен поставщикам, которые сотрудничают с покупателями из списка аккредитованных фактором компаний. В этот список входят крупные ритейлеры.

При регрессном факторинге поставщик может воспользоваться дополнительными услугами от фактора. Профессиональная проверка надёжности покупателей и помощь в получении дебиторской задолженности помогут снизить риск неуплаты. Постоплатные сделки станут намного безопаснее, благодаря факторингу!

Приостанавливается при просроченной задолженности

Получать деньги, если покупатели не платят по счетам, не получится.

Факторинг стоит рассматривать как полезный инструмент для поддержания стабильности, а не как лёгкий способ переложить ответственность за просроченную задолженность на других.

Подразумевает только безналичный расчёт

Расплачиваться наличными с фактором не получится, но не стоит относить этот факт к серьёзным минусам факторинга. Расчёты по безналу делает прозрачным контроль за движением средств и помогает лучше управлять дебиторской задолженностью.

Подходит только для краткосрочного финансирования

Срок финансирования в рамках факторинга редко превышает 200 дней. Если поставщик даёт покупателям отсрочку на больший срок, то факторинговые услуги могут быть ему недоступны.

Нужно больше времени? Максимальный срок на который можно получить деньги в СберФакторинг – 365 дней.

У факторинга есть недостатки, как и у любого финансового продукта, но уникальные преимущества делают его востребованным инструментом для определённой категории бизнеса.

Если вы оптовый поставщик и испытываете нехватку оборотного капитала, то именно факторинг поможет вам стабилизировать финансовое положение. Услуги СберФакторинг подходят для компаний любого масштаба – от предпринимателей в категории МСБ до крупных производителей.

Услуги СберФакторинг подходят для компаний любого масштаба – от предпринимателей в категории МСБ до крупных производителей.

Мы предлагаем не только быстрое финансирование, но и бесплатное использование всех возможностей нашей онлайн-платформы:

- заключение договора и последующие коммуникации в онлайн-режиме;

- контроль финансирования и дебиторской задолженности в реальном времени;

- управление поставками и объёмами финансирования;

- формирование отчётов и выписок в личном кабинете;

- мультидоступ к кабинету для всех сотрудников.

Оставьте заявку, чтобы получить быстрое решение о возможности предоставления услуг электронного факторинга.

География бизнеса не имеет значения! Услуга доступна для клиентов из всех регионов РФ.

Пожалуйста, оцените эту статью

Спасибо за оценку!

Расскажите, что вам не понравилось в статье?

Плюсы и минусы факторинга — Кредитование юридических лиц

Плюсы и минусы факторинга — Кредитование юридических лицКредиты для бизнеса

Все, что предприниматель должен знать о финансовых услугах и заемном капитале.

Финансирование бизнеса » Услуги факторинга »

Факторинг — это достаточно сложная, комплексная услуга, хорошо подходящая для одних ситуаций и убыточная в других (см. разбор понятия). Разберем положительные и отрицательные стороны факторингового обслуживания.

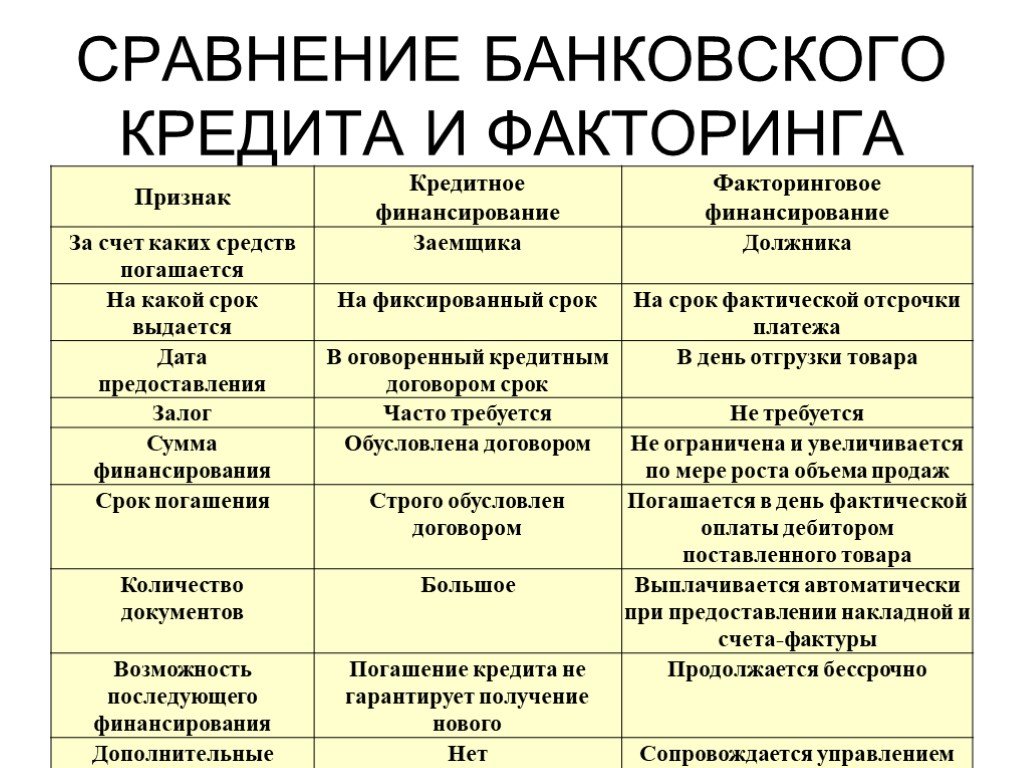

Внимание: в данном случае речь идет о выборе «с факторингом/без него». Если вас заитересует также сравнение с кредитом на пополнение оборотных средств.

Основные преимущества: непрерывность оборота

- Возможность обеспечить непрерывный оборот капитала, независимо от регулярности платежей контрагентов. В конечном итоге это позволяет нарастить оборот и увеличить прибыль, сделать бизнес более стабильным.

- Упрощается работа с дебиторской задолженностью. Можно сосредоточиться на других аспектах бизнес-процесса.

- Предоставление отсрочки платежа может стать выгодным бонусом для покупателей, что позволит найти новых клиентов и в то же время повысить цены.

Недостатки и минусы факторинга

- В российских условиях (молодой, несложившийся рынок) большое количество компаний предлагают высокие и довольно запутанные тарифы, в конечном итоге (по эффективной ставке) оказывающиеся невыгодными для бизнеса.

- В случае безрегрессивного факторинга компания-клиент получает не более 85% (в крайнем случае 90%) от стоимости поставки — остальное поступает только после оплаты конечным покупателем. Таким образом, непрерывный оборот, указанный как плюс, является таковым с оговоркой.

- Факторинговые услуги практически не имеют смысла, если ваша компания работает с постоянными покупателями, производящими оплату с задержкой, но регулярно. Допустим, отсрочка составляет месяц, при этом закупки проводятся ежемесячно. Тогда ваша фирма ожидает поступления денег только в январе (первом месяце, в котором были отгружены товары). В феврале деньги уже поступают, так же как и в марте (за февраль), апреле (за март) и т.д.

Выгоден ли факторинг? Когда стоит обращаться в ФК?

Проанализировав приведенные выше особенности, легко понять, что услуги факторов могут быть весьма выгодны. Однако для этого должен соблюдаться ряд условий.

Во-первых, необходимо, чтобы факторинговая компания оказывала услуги по адекватным ценам и конечная стоимость была прозрачна, складывалась из понятных и простых компонентов.

Во-вторых, обязательно, чтобы бизнес в условиях непрерывного финансирования показывал значительно более лучшие результаты, нежели в случае задержек. А это не всегда так.

В-третьих, фирма должна работать с достаточно большим количеством покупателей. Например, если вы работаете по 1-2 крупным контактам, проще урегулировать все возникающие проблемы самостоятельно или с помощью кредитной линии.

Заявка на кредит Кредитный калькулятор Дадут ли вам кредит? Оценка бизнес-идеи

Реклама:

© 2011 — 2013. Републикация материалов разрешена при условии указания источника в виде активной ссылки.

Факторинговые счета: плюсы и минусы

Факторинговые счета набирают популярность как способ финансирования компаний, которые имеют проблемы с денежными потоками из-за медленной оплаты коммерческих клиентов. Факторинг работает, предоставляя аванс по этим счетам. Этот аванс обеспечивает денежный поток для ведения бизнеса и роста. Чтобы узнать больше о факторинге, прочитайте «Что такое факторинг счетов?» Вы также можете узнать больше о решении и наших программах.

Чтобы узнать больше о факторинге, прочитайте «Что такое факторинг счетов?» Вы также можете узнать больше о решении и наших программах.

Как и любое финансовое решение, факторинг не идеален. У этого есть свои плюсы и минусы. В этой статье рассматриваются наиболее важные преимущества и недостатки использования факторинга счетов.

Плюсы | Преимущества

Факторинг ваших счетов предлагает ряд преимуществ для вашего бизнеса. Девять наиболее важных преимуществ факторинга:

1. Он обеспечивает вас немедленными денежными средствами

Наиболее важным преимуществом факторинга является то, что он обеспечивает вашу компанию немедленными денежными средствами. Это финансирование должно помочь исправить ваш денежный поток и дать вам ресурсы для оплаты ваших расходов и привлечения новых клиентов.

2. Позволяет предоставлять клиентам условия оплаты

Большинство крупных коммерческих и государственных клиентов настаивают на оплате счетов на срок от 30 до 60 дней. Если вы не можете предложить условия оплаты, ваши шансы привлечь эти компании в качестве клиентов минимальны. Факторинг позволяет вам предлагать своим клиентам условия оплаты, потому что вы можете финансировать свои счета вскоре после их создания (при условии, что товары/работа были доставлены). Поэтому вы можете предложить условия без негативных финансовых последствий.

Если вы не можете предложить условия оплаты, ваши шансы привлечь эти компании в качестве клиентов минимальны. Факторинг позволяет вам предлагать своим клиентам условия оплаты, потому что вы можете финансировать свои счета вскоре после их создания (при условии, что товары/работа были доставлены). Поэтому вы можете предложить условия без негативных финансовых последствий.

3. Это поможет вам лучше управлять кредитоспособностью ваших клиентов

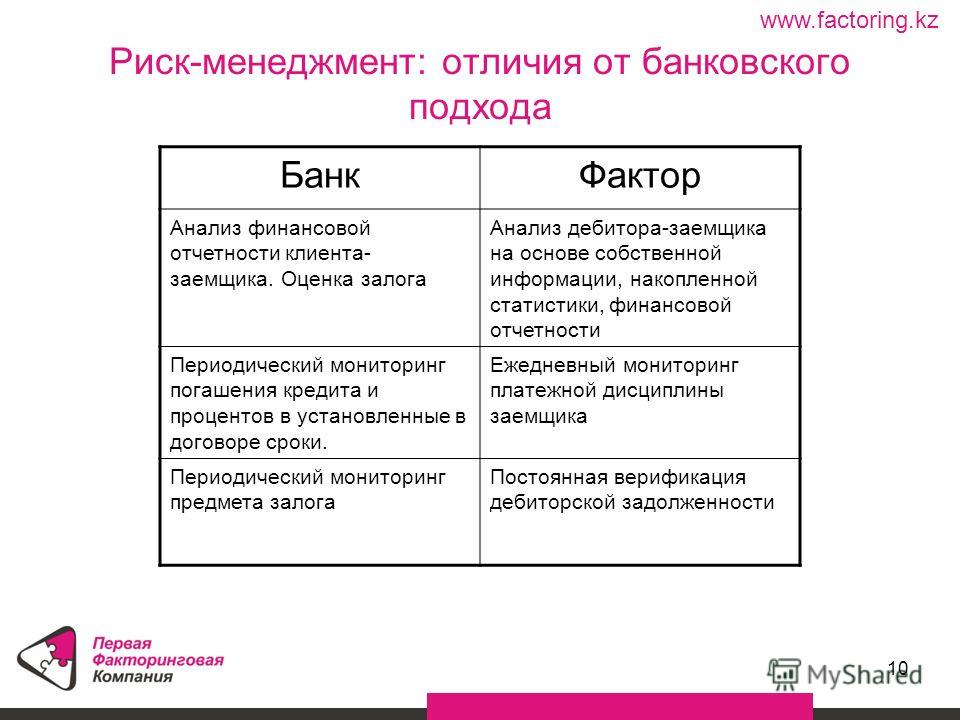

Одной из основных проблем при предложении условий оплаты является попытка определить кредитоспособность ваших коммерческих клиентов. Большинство факторинговых планов включают кредитные обзоры клиентов как часть их решения. Эта функция позволяет передать эту важную задачу специалистам.

4. Относительно легко получить

Факторинг счетов получить проще, чем большинство решений. Основное требование – наличие счетов за выполненных работ , подлежащих оплате кредитоспособными клиентами. Кроме того, ваш бизнес должен быть свободен от залогов/обременений и юридических проблем.

5. Строка может увеличиваться по мере необходимости

Строки привязаны к балансу вашего счета. Следовательно, они могут легко увеличиваться, пока ваши счета увеличиваются, а кредитоспособность ваших клиентов остается хорошей. Эта функция делает факторинг счетов идеальным решением для компаний, находящихся на стадии агрессивного роста и нуждающихся в финансировании, которое может идти в ногу с уровнем роста.

6. Это может быть краткосрочным решением

Факторинг может использоваться как краткосрочное решение, если вы прогнозируете, что ваши текущие проблемы с денежными потоками носят временный характер. Большинство факторинговых компаний с радостью составят 6-месячный план, который поможет вам решить проблемы с денежными потоками.

7. Он использует ваши счета в качестве залога.

Большинство традиционных решений, таких как кредитные линии и займы, требуют значительных активов в качестве залога. Эти активы могут включать в себя недвижимость, инвентарь, оборудование и так далее. Факторинг бывает разным. Для этого требуются только ваши счета-фактуры (дебиторская задолженность) в качестве залога.

Факторинг бывает разным. Для этого требуются только ваши счета-фактуры (дебиторская задолженность) в качестве залога.

8. Он не требует от вас отказа от собственного капитала

Одним из важных преимуществ факторинга счетов является то, что он не требует от вас отказа от какого-либо собственного капитала. Это преимущество важно, потому что, отказываясь от капитала, вы также отказываетесь не только от части своей компании, но и от части своего контроля над бизнесом. Кроме того, продажа акций во время финансовых затруднений, чтобы справиться с нехваткой денежных средств, может не дать вам наилучшей цены.

При факторинге отношения основаны исключительно на времени. И как только контракт выполнен (если он не продлен), все заканчивается. Вам никогда не придется отказываться от какого-либо капитала в обмен на финансирование.

9. Его могут использовать малые предприятия

Еще одним важным преимуществом факторинга является то, что его могут использовать действительно малые предприятия, даже те, которые зарабатывают всего 20 000 долларов в месяц. Попытка получить обычный бизнес-кредит или кредитную линию на эти суммы практически невозможна, поскольку многие кредиторы полагаются на объем для получения прибыли.

Попытка получить обычный бизнес-кредит или кредитную линию на эти суммы практически невозможна, поскольку многие кредиторы полагаются на объем для получения прибыли.

Минусы | Недостатки

Хотя факторинг — отличное решение, оно не идеально. Нет решения . Вот некоторые недостатки факторинга:

1. Это стоит больше, чем кредитная линия

Факторинг обычно стоит больше, чем предлагаемые банком финансовые решения. Типичные ставки могут варьироваться от 1% за 30 дней до 4% за 30 дней. Обратите внимание, что курс и аванс используются вместе для определения вашей реальной ставки . Узнайте больше о «Реальной стоимости факторинга».

2. Он решает только одну проблему

Хотя ссуды и кредитные линии часто можно использовать для различных целей, факторинг решает только одну проблему: нехватку денежных средств из-за неплатежеспособности клиентов. Следовательно, он может быть одномерным и должен использоваться только для решения этой проблемы.

3. Трудоемкий

Факторинг может быть трудоемким для клиента. Каждый раз, когда вы хотите получить аванс, вы должны предоставить график счетов вместе с копией ваших счетов-фактур и любой резервной документацией. Эту задачу часто можно выполнить по электронной почте или через Интернет.

4. Финансовые компании связываются с вашими клиентами

Факторинговая компания связывается с вашими клиентами в начале отношений и отправляет им стандартное письмо, информирующее их о том, что они управляют вашими счетами. Факторинговая компания также может связаться с вашими клиентами в случае задержки платежей или возникновения серьезных проблем.

5. Финансовые компании не работают с безнадежными долгами

Хотя факторинговые компании умеют ограничивать безнадежные долги, все же существует вероятность того, что некоторые счета не будут оплачены. Факторинговые компании не являются коллекторскими агентствами и не ведут себя как коллекторские агентства . Этот момент очень важен. Безнадежная задолженность вернется к вашей компании, чтобы вы могли поручить ее адвокату или компании по взысканию долгов.

Этот момент очень важен. Безнадежная задолженность вернется к вашей компании, чтобы вы могли поручить ее адвокату или компании по взысканию долгов.

Как выбрать факторинговую компанию

Наконец, у факторинговых компаний есть свои особенности. Важно, чтобы вы выбрали лучшую факторинговую компанию для вашей конкретной ситуации. Вопросы, которые следует задать потенциальному партнеру по факторингу, включают:

- Как долго вы занимаетесь бизнесом?

- С какими отраслями вы работаете?

- Каковы ваши обычные условия и тарифы?

- Можете ли вы предоставить список литературы? (обычно при оформлении предложения)

- Как быстро можно настроить учетную запись?

Получить расценки на факторинг

Мы можем предоставить факторинговые линии с высокими авансом по низким ставкам. Для получения дополнительной информации получите онлайн-расценки на факторинг или позвоните по телефону (877) 300 3258.

Преимущества и недостатки факторинга

Финансовая услуга, в рамках которой «фактор» предоставляет различные услуги, такие как учет векселей и предоставление информации о кредитоспособности потенциальных клиентов и т. д., известна как Факторинг .

д., известна как Факторинг .

Факторинг включает следующие услуги:

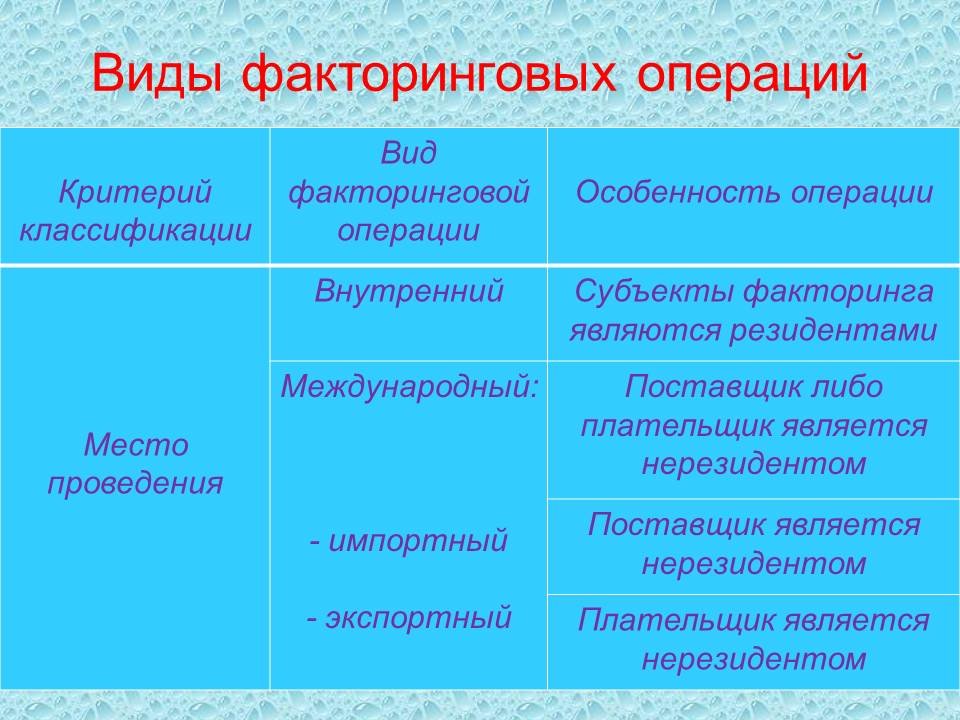

1) Учет векселей (с регрессом или без регресса) и взыскание долгов клиента:

Учет векселей (с регрессом или без регресса) и взыскание долга с клиента. Дебиторская задолженность от продажи продуктов или услуг продается фактору с определенной скидкой. Фактор берет на себя весь кредитный надзор и взыскание долгов с покупателя и защищает компанию от любых убытков по безнадежным долгам.

Факторинг может осуществляться двумя способами: с регрессом и без регресса:

Клиент не защищен от риска безнадежных долгов при факторинге с регрессом. Но факторинг без права регресса подразумевает, что фактор принимает на себя полный кредитный риск, а это означает, что полная сумма счета возмещается клиенту, если долг становится безнадежным.

2) Предоставление информации о кредитоспособности потенциальных клиентов:

Факторы хранят огромные объемы информации о торговой истории предприятий, которую они используют, среди прочего, для предоставления информации о кредитоспособности новых клиентов. Это может быть выгодно для лиц, которые пользуются факторинговыми услугами и поэтому избегают вести дела с потребителями, у которых плохая история платежей. Факторы также могут предоставлять соответствующие консультационные услуги в таких областях, как финансы, маркетинг и т. д.

Это может быть выгодно для лиц, которые пользуются факторинговыми услугами и поэтому избегают вести дела с потребителями, у которых плохая история платежей. Факторы также могут предоставлять соответствующие консультационные услуги в таких областях, как финансы, маркетинг и т. д.

Условия и вид факторинга могут различаться в разных финансовых организациях. Скорость продвижения может варьироваться от 80% до 9от 0% до 95% от всей суммы счета. После сбора платежей с должников фактор возвращает оставшиеся средства за вычетом своего сбора или комиссии.

Фактор взимает плату с клиентов за предоставленные услуги. Только в начале 1990-х годов в результате инициатив RBI на индийской финансовой сцене появился факторинг. Государственный банк Индии, Банк Канара, Национальный банк Пенджаба, Банк Аллахабада и SBI Factors and Commercial Services Ltd. входят в число организаций, предоставляющих эти услуги. Кроме того, факторинговые услуги предлагаются несколькими небанковскими финансовыми компаниями и другими организациями.

Преимущества факторинга

Преимущества факторинга:

1) Немедленный денежный поток: Этот вид финансирования сокращает период инкассации. Это облегчает быструю реализацию денежных средств путем продажи дебиторской задолженности фактору. Наличие наличных денег часто может быть фактором, из-за которого можно ухватиться за возможность и отказаться от нее. Денежный прирост, обеспечиваемый факторингом, легко доступен для капитальных затрат, выполнения нового заказа или выполнения непредвиденных условий.

2) Сосредоточьтесь на бизнес-операциях и росте: Продавая счета, владельцы бизнеса могут снять с себя бремя сбора платежей от клиентов. Ресурсы отдела дебиторской задолженности могут быть сосредоточены на бизнес-операциях, финансовом планировании и будущем росте.

3) Уклонение от безнадежных долгов: Факторинг бывает двух видов: с регрессом и без регресса. В случае безнадежных долгов фактор несет убытки без факторинга с регрессом. В результате, как только продавец продает свою дебиторскую задолженность, он не несет ответственности перед фактором.

В результате, как только продавец продает свою дебиторскую задолженность, он не несет ответственности перед фактором.

4) Механизм быстрого финансирования: Факторы предоставляют средства быстрее, чем банки. По сравнению с другими финансовыми учреждениями, факторинг обеспечивает более быстрое применение, меньше документации и более быстрое урегулирование средств.

5) Нет требований к обеспечению: Авансы выдаются на основании размера дебиторской задолженности и ее кредитоспособности. Факторы, в отличие от кредита наличными и овердрафта, не требуют залога или залога. Новые предприятия и стартапы со значительной дебиторской задолженностью могут легко претендовать на получение авансов. Факторинг, в отличие от обычных банковских кредитов, не требует использования вашего дома или другого имущества в качестве залога.

6) Анализ клиентов: Факторы дают продавцу важные рекомендации и информацию о кредитоспособности стороны, от которой причитается дебиторская задолженность.