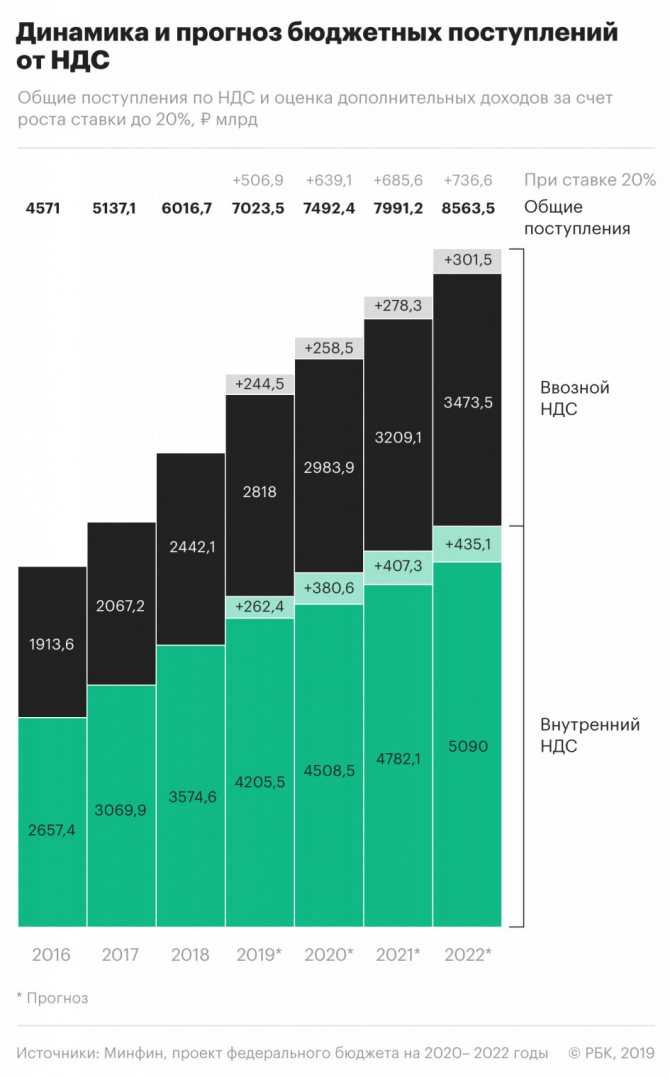

Налог на добавленную стоимость (НДС) в США

- Видеообзор событий на следующую неделю (27-31.03.2023)

- XAU/USD: волновой анализ и прогноз на 24.03.23 – 31.03.23

- WTI Crude Oil: волновой анализ и прогноз на 24.03.23 – 31.03.23

- USD/JPY: волновой анализ и прогноз на 24.03.23 – 31.03.23

- GBP/USD: волновой анализ и прогноз на 24.03.23 – 31.03.23

- EUR/USD: волновой анализ и прогноз на 24.03.23 – 31.03.23

- AUD/USD: среднесрочный тренд остается нисходящим 24.

- Amazon.com Inc.: технический анализ 24.03.2023

- Brent Crude Oil: волновой анализ 24.03.2023

- USD/CHF: волновой анализ и прогноз на 24.03.23 – 31.03.23

- USD/СAD: волновой анализ и прогноз на 24.03.23 – 31.03.23

- Краткосрочный прогноз по нефти, золоту и EURUSD на 24.03.2023

- Доллар идет по тонкому льду. Прогноз от 24.03.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 24. 03.2023

- Starbucks Corp.: технический анализ 23.03.2023

03.2023

03.2023USD/CHF

0.9163

-0.24%

USD/JPY

131.42

+0.65%

AUD/USD

0.6644

+0.06%

GBP/USD

1.2255

+0.19%

EUR/USD

1.0765

USD/CAD

1.3729

-0.04%

- Биржевой портал № 1

- Макроэкономическая статистика

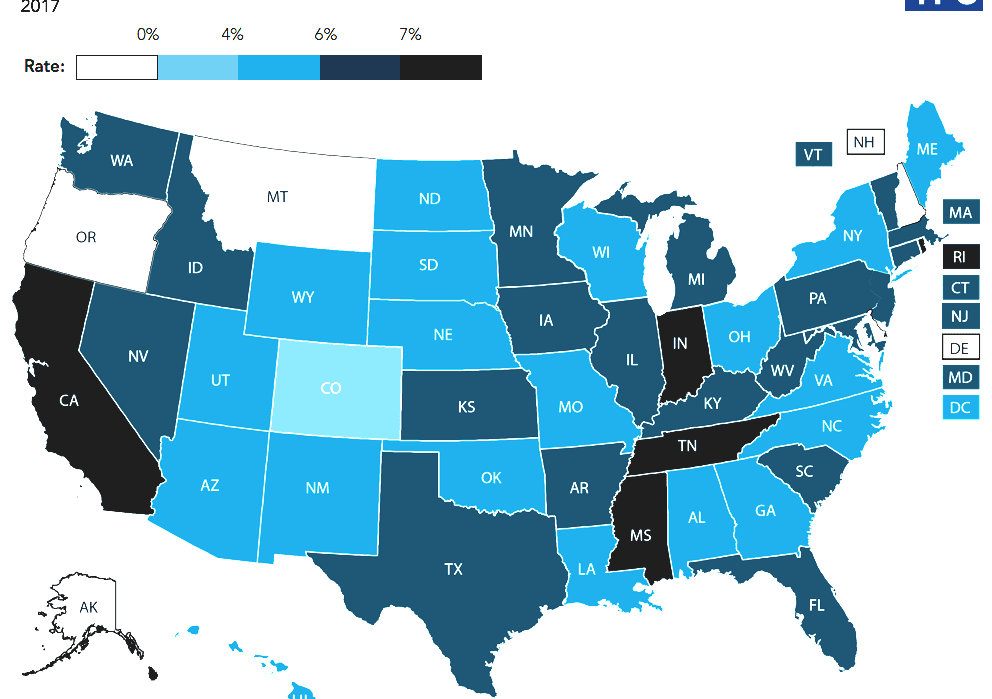

- Налог с продаж

Размер НДС в США

| Показатель | Значение | Период |

|---|---|---|

| Налог с продаж | 0 % | 2022 |

- Налог с продаж

Последние данные по Налогу с продаж в США (%)

- График

- История

Какой размер НДС в США?

- Налог на добавленную стоимость в США остался без изменений и составил 0 % в 2022. Максимальная ставка достигала 0 %, а минимальная 0 %.

- Данные публикует Ежегодно Служба внутренних доходов.

Максимальная ставка достигала 0 %, а минимальная 0 %.

Максимальная ставка достигала 0 %, а минимальная 0 %.| 0 | 2022 | 17.10.2022 |

| 0 | 2021 | 09.02.2021 |

| 0 | 2020 | 28.01.2020 |

| 0 | 2019 | 17.01.2019 |

| 0 | 2018 | 11.01.2018 |

| 0 | 2017 | 11.08.2017 |

| 0 | 2016 |  12.2016 12.2016 |

| 0 | 2015 | 31.12.2015 |

История по Налогу с продаж по президентам (%)

Налог с продаж в США по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|

1

2

3

4

5

6

7

8

9

10

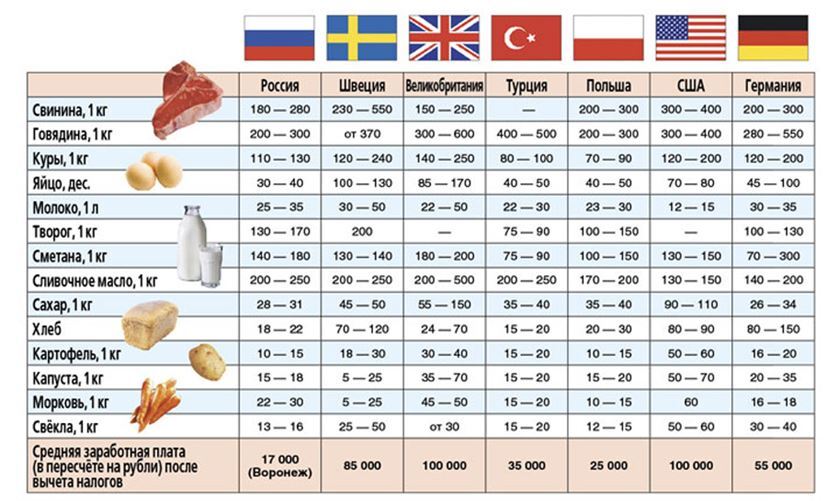

в каких странах оптимальные ставки

Бизнес и налоги

Сегодняшнюю статью мы посвящаем самому известному налогу – на добавленную стоимость. В странах СНГ за ним закрепился скандальный «имидж», а как обстоит дело со ставками НДС в Европе? Выясняем, в каких странах действуют самые выгодные ставки.

Как начисляют НДС в странах Европы?

Размер НДС в Евросоюзе каждая страна устанавливает отдельно, поэтому единых значений для всего Евросоюза не существует. Однако для бизнесменов именно в этом и заключается основной плюс, ведь для создания компании можно выбрать не свою страну проживания, а юрисдикцию с оптимальной системой налогообложения.

Тем не менее определенные правила начисления НДС в Европе существуют. Стандартная ставка должна быть не менее 15%. Однако есть ряд товаров, на которые распространяются льготные ставки. На некоторые виды продукции даже установлена нулевая ставка.

Как платить НДС в Европейском союзе по сниженным ставкам?

Практически все страны разделяют уплату налогов резидентами и нерезидентами. Разумеется, пользоваться налоговыми льготами и сниженными ставками НДС в странах Евросоюза могут исключительно резиденты, официально зарегистрировавшие свой бизнес в стране и открывшие здесь свой офис.

Причем резидентами считаются не только граждане государства, но и лица, получившие вид на жительство. Таким образом, единственный путь к льготным ставкам – это получение ВНЖ или гражданства. Однако далеко не все страны Европы заинтересованы в притоке иностранных инвестиций и, соответственно, выдаче официальных статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

Таким образом, единственный путь к льготным ставкам – это получение ВНЖ или гражданства. Однако далеко не все страны Европы заинтересованы в притоке иностранных инвестиций и, соответственно, выдаче официальных статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

Поэтому к выбору страны для регистрации вашего бизнеса необходимо подходить скрупулезно и изучать, кроме самих ставок, еще и возможность простого и быстрого получения ВНЖ или второго паспорта.

Где самые высокие ставки НДС?

Наиболее высокие основные ставки НДС в ЕС составляют 23-25%. Причем наименее всего выгодно вести международный бизнес в Финляндии, Швеции, Ирландии, Норвегии, Дании. В этих странах даже самые низкие льготные ставки составляют 8-10%.

В остальных странах с высоким значением НДС ситуация следующая:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Польша | 23 | 8 | 5 |

| Румыния | 24 | 9 | 5 |

| Исландия | 25,5 | 7 | — |

| Хорватия | 25 | 13 | 5 |

| Греция | 23 | 13 | 6 |

| Португалия | 23 | 13 | 6 |

Что же касается рекордсменов по самым высоким основным и сниженным ставкам НДС в ЕС, то абсолютным европейским лидером с основным показателем 27% остается Венгрия. Сниженные ставки здесь равняются 18 и 5%.

Сниженные ставки здесь равняются 18 и 5%.

Средние ставки

Среднее значение основной ставки налога на добавленную стоимость в Европе превышает российский показатель и равняется 20-21%. С таким НДС работает бизнес в большинстве государств.

А вот средний размер сниженных ставок отличается. Наиболее высокие (10-12%) – в Австрии, Бельгии, Латвии, Сербии, Словакии, Чехии, Эстонии.

Если же говорить о привлекательных сниженных ставках НДС в странах Евросоюза, то они действуют в следующих государствах:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Великобритания | 20 | 5 | 0 |

| Испания | 21 | 10 | 4 |

| Голландия | 21 | 6 | — |

| Молдавия | 20 | 8 | 5 |

| Литва | 21 | 9 | 5 |

| Франция | 20 | 10 | 5,5 |

| Болгария | 20 | 9 | — |

Безусловно, наиболее привлекательна система налогообложения Великобритании, которая лояльна к резидентам. Тем более что в стране заинтересованы в иностранных инвестициях. В рамках государственной программы состоятельные люди могут получить ВНЖ Великобритании, инвестировав в экономику от 2 до 10 млн. фунтов.

Тем более что в стране заинтересованы в иностранных инвестициях. В рамках государственной программы состоятельные люди могут получить ВНЖ Великобритании, инвестировав в экономику от 2 до 10 млн. фунтов.

Привлекательна с точки зрения бизнеса и Испания. Здесь также действует предложение для инвесторов. Получить ВНЖ в Испании можно всего лишь за 1 месяц, причем для этого понадобится от 500 тыс. до 1 млн. евро.

Оптимальные ставки НДС в Европе

В ряде государств созданы прекрасные условия для ведения бизнеса и выстроены лояльные к бизнесменам налоговые системы с основной ставкой на уровне 18-19%. Для резидентов здесь действуют наиболее привлекательные предложения.

К таким странам относятся:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Мальта | 18 | 7 | 5 |

| Турция | 18 | 8 | 1 |

| Германия | 19 | 7 | — |

| Черногория | 19 | 7 | — |

| Кипр | 19 | 9 | 5 |

Оптимальные налоговые условия для международного бизнеса предлагает мальтийское правительство. Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе.

Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе.

Здесь также действует инвестиционная программа, причем инвесторы получают сразу гражданство Мальты. Инвестиции имеют комбинированный характер: необходимо купить или арендовать недвижимость, приобрести ценные бумаги и сделать благотворительный взнос в Фонд национального развития. В целом на получение паспорта Мальты вы потратите от 1,1 млн. евро. После этого можете пользоваться льготами и оптимизировать налоги своей компании.

Обновление: в 2019 году была запущена программа — гражданство Черногории за инвестиции.

Самые низкие ставки НДС в европейских странах

Есть и государства, предлагающие резидентам максимально выгодные налоговые условия. Однако для этого необходимо получить здесь как минимум вид на жительство. Реально ли это?

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Швейцария | 8 | 3,8 | 2,5 |

| Лихтенштейн | 7,6 | 3,6 | 2,4 |

Мы не случайно вынесли именно Швейцарию на первое место, хотя ставки НДС Лихтенштейна еще ниже. Дело в том, что княжество совершенно не заинтересовано в иностранных инвестициях, прежде всего, в силу микроскопической площади государства. А вот швейцарское правительство может одобрить бизнес-проект, который сочтет полезным для экономики.

Дело в том, что княжество совершенно не заинтересовано в иностранных инвестициях, прежде всего, в силу микроскопической площади государства. А вот швейцарское правительство может одобрить бизнес-проект, который сочтет полезным для экономики.

Получить ВНЖ Швейцарии чрезвычайно сложно, но тем не менее можно. Для этого потребуется инвестировать не менее 1 млн. евро в одобренный правительством бизнес.

Как открыть выгодный бизнес в Европе?

Итак, недостаточно выбрать страну с низким НДС для ведения бизнеса. Следует учесть еще несколько факторов:

- легкость и затраты на получение статуса резидента (ВНЖ, Гражданство)

- простота регистрации предприятия

- возможности для оптимизации налогообложения компании

- получение налоговых каникул, отсрочек платежей

- поездки по различным странам без виз для налаживания партнерских связей

- надежность национальных банков, работающих в стране

Выбор страны остается за вами, однако специалисты нашей компании для ведения международного бизнеса рекомендуют воспользоваться предложением Мальты. За оптимальную сумму инвестиций вы гарантированно получаете европейское гражданство и чрезвычайно широкие бизнес-возможности.

За оптимальную сумму инвестиций вы гарантированно получаете европейское гражданство и чрезвычайно широкие бизнес-возможности.

Следите за обновлениями нашего блога, оставляйте вопросы в комментариях и выбирайте только лучший вариант для своей семьи и бизнеса.

Соединенные Штаты — Руководство по косвенным налогам

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в Соединенных Штатах.

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в США.

- Дом ›

- Инсайты ›

- США – Руководство по косвенным налогам

Общий

Регистрация НДС/GST

Соответствие НДС/GST

Международные поставки товаров и услуг

Возмещение НДС/GST

Налоговые пункты

Счета-фактуры

Требования к ведению учета

Аудиты

Специальные правила косвенного налогообложения

Постановления

Общий

Виды косвенных налогов (НДС/НТУ и другие косвенные налоги).

В Соединенных Штатах (США) нет национальной системы налогообложения с продаж. Скорее, косвенные налоги взимаются на субнациональном уровне. Каждый штат имеет право вводить свой собственный налог с продаж и использования в соответствии с конституционными ограничениями США. Во многих штатах местные юрисдикции (например, города и округа) также взимают налоги с продаж и использования.

Существуют ли другие косвенные налоги?

В зависимости от юрисдикции налогоплательщики могут облагаться налогами на имущество, акцизными сборами, телекоммуникационными налогами и дополнительными сборами, обязанностями по получению бизнес-лицензий и требованиями по отчетности о невостребованном имуществе.

Какие операции облагаются налогом с продаж и использованием?

Как правило, операции, связанные с продажей «материального личного имущества» и отдельных услуг, облагаются налогом. Государства имеют различные определения материальной личной собственности.

Каковы стандартные или другие ставки (т.е. пониженные ставки) налога с продаж и налога на пользование?

В США нет национального налога с продаж и, следовательно, нет стандартной ставки. Ставки налога с продаж или использования варьируются в зависимости от штата и составляют от 2,9 до 7,25 процента на уровне штата. В дополнение к ставке штата местные органы власти в 35 штатах взимают дополнительный налог с продаж или использования в размере от 1 до 5 процентов.

Регистрация НДС/GST

Кто обязан регистрироваться для уплаты налога с продаж и использования?

Как правило, каждое физическое или юридическое лицо, которое занимается бизнесом — в соответствии с определением налогового штата — продажей материального личного имущества в розницу или оказанием любых налогооблагаемых услуг, должно зарегистрироваться в штате для получения налоговой лицензии, разрешения или сертификат перед осуществлением продаж или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты переходят к определению того, занимается ли продавец бизнесом в штате, на основе экономических порогов, таких как годовой объем продаж или количество транзакций (например, более 100 000 долларов США (USD) продаж в штате или более 200 в штате). -государственные сделки). Это результат решения Верховного суда США от 2018 года Южная Дакота против Уэйфэр, которое отменило предыдущее решение суда, запрещающее штатам налагать на продавца обязательство по взиманию налога с продаж, если продавец не имел «физического присутствия» в штате.

Возможна ли добровольная регистрация для уплаты налога с продаж и использования для зарубежной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС/НТУ и других косвенных налогов)?

Да, иностранная или нештатная компания, не имеющая существенных связей в штате, может добровольно зарегистрироваться для сбора налога с продаж или налога на использование. На налогоплательщика, добровольно регистрирующегося для уплаты налога с продаж или использования, возлагаются те же обязанности и обязательства, что и на налогоплательщика, который обязан зарегистрироваться и будет обязан подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, которые могли бы избежать необходимости для иностранной компании регистрироваться для уплаты налога с продаж и использования?

Неприменимо.

Нужно ли зарубежной компании назначать налогового представителя?

В некоторых штатах может потребоваться, чтобы зарегистрированное лицо, зарегистрированное за границей или за пределами штата, имело зарегистрированного агента в штате для получения официальных уведомлений, таких как уведомление о судебном процессе. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или находящемуся за пределами штата бизнесу.

Какие формы и сопроводительные документы должна предоставить иностранная компания для регистрации в налоговом органе?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым информация и документы требуются для регистрации.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж, независимо от его налоговой классификации. Для каждого места деятельности также может потребоваться отдельное заявление.

Для каждого места деятельности также может потребоваться отдельное заявление.

Возможна ли группировка * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж и подать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж/использования, когда одно юридическое лицо управляет более чем одним офисом в штате. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный возврат. В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Соответствие НДС/GST

Как часто подаются налоговые декларации с продаж и использования?

Декларации по налогам с продаж и использования должны подаваться ежегодно, раз в полгода, ежеквартально, ежемесячно или раз в полгода, в зависимости от требований штата. Частота подачи обычно зависит от объема продаж налогоплательщика и суммы налога, которую налогоплательщик собирает в течение периода. Чаще всего требуется ежемесячная подача документов.

Частота подачи обычно зависит от объема продаж налогоплательщика и суммы налога, которую налогоплательщик собирает в течение периода. Чаще всего требуется ежемесячная подача документов.

Каковы правила обменного курса в вашей стране?

Зависит от юрисдикции.

Международные поставки товаров и услуг

Экспорт товаров

Как рассматривается экспорт товаров?

Продажа товаров с доставкой за пределы штата, как правило, не облагается налогом с продаж, хотя существуют исключения. Например, если передача права собственности происходит на территории штата или покупатель получает право владения товаром на территории штата, может взиматься налог с продаж.

Экспорт – услуги

Как экспорт услуг обрабатывается для целей НДС/налога на товары и услуги?

Налогообложение услуги может зависеть от того, где услуга оказывается или где получена выгода, в зависимости от штата налогообложения. Как правило, услуги, экспортируемые за пределы США, не должны облагаться налогом с продаж.

Как правило, услуги, экспортируемые за пределы США, не должны облагаться налогом с продаж.

Импорт – Товары

Как осуществляется импорт товаров?

Продажа товаров за пределами штата (будь то из другого штата США или другой страны) для доставки в штат, как правило, облагается налогом с продаж или налогом на использование (если не применяется освобождение или исключение). Если товар ввозится в штат покупателем, который не платил налог с продаж на товар, может взиматься налог на использование.

Импорт – Услуги

Как услуги, ввозимые из-за границы, облагаются НДС?

Продажа услуг, которые выполняются или получаются в штате от продавца, находящегося за пределами штата (из другого штата США или другой страны), как правило, облагается налогом с продаж или налогом на использование. Напомним, что в большинстве штатов налогообложению подлежат только конкретно перечисленные услуги. Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Возмещение НДС/налога на товары и услуги

Может ли зарубежная компания возмещать налоги с продаж и использования, если она не зарегистрирована для уплаты налога с продаж и использования на местном уровне?

Неприменимо в США.

Имеются ли исключения с правом возмещения или вычета входного НДС?

Хотя системы возмещения налога с продаж и использования не существует, штаты предоставляют различные налоговые льготы в зависимости от конкретной деятельности покупателя. Государства предоставляют различные освобождения от налога с продаж или использования, такие как освобождение для товаров, приобретенных для перепродажи, или материалов или машин и оборудования, приобретенных для использования в производстве. Освобождения конкретно указаны в законе штата о налоге с продаж или использовании, и бремя доказывания освобождения лежит на налогоплательщике.

Как правило, исключения основываются либо на типе организации, приобретающей недвижимость, либо на типе приобретаемой собственности, предполагаемом использовании собственности или типе сделки. Исключения, которые применяются на уровне штата, как правило, также применяются на местном уровне. Освобождения, как правило, применяются как к налогу с продаж, так и к налогу на использование.

Существуют ли ограничения на вычет входящего НДС?

Неприменимо в США.

Налоговые баллы

Когда уплачивается налог с продаж или использование при поставке товаров или услуг?

В большинстве штатов налог с продаж уплачивается при совершении налогооблагаемой продажи. Продажа имела место, когда произошла передача права собственности или владения товаром или когда услуга была оказана в обмен на вознаграждение.

Счета-фактуры

Должен ли бизнес выставлять налоговые счета?

В большинстве штатов для каждой транзакции требуются счета или квитанции. Однако в каждом штате есть свои требования к тому, как налог должен быть указан в счете-фактуре.

Однако в каждом штате есть свои требования к тому, как налог должен быть указан в счете-фактуре.

Чтобы потребовать освобождения от налога с продаж, покупатель, как правило, должен предоставить продавцу свидетельство об освобождении от налога, подтверждающее, что продажа освобождена от налога. Форма и требования к сертификатам об освобождении уникальны для каждого штата.

Возможно/обязательно ли выставлять счета в электронном виде?

Да, использование электронного обмена данными (EDI), расширенных цифровых подписей и других форм электронного выставления счетов разрешено в большинстве штатов. Для налогоплательщика, использующего процессы и технологии ЭОД, уровень детализации записей в сочетании с другими записями, связанными с транзакциями, должен быть эквивалентен приемлемой бумажной записи. Требования к системе учета ЭОД должны быть аналогичны требованиям к системе учета вручную.

Может ли поставщик выставить счет-фактуру (самооплата)?

Как правило, нет.

Некоторые штаты разрешают определенным налогоплательщикам использовать разрешение на прямую оплату для перечисления налога за использование в штат вместо уплаты налога с продаж своих поставщиков на свои покупки.

Требования к ведению записей

Как долго должны храниться записи и счета?

Это требование зависит от штата, но обычно составляет от трех до пяти лет.

Могут ли счета храниться за границей?

В большинстве штатов этот вопрос напрямую не рассматривался.

Аудит

Регулярно ли проводятся налоговые проверки?

Да. В зависимости от налогоплательщика и штата, налогоплательщики могут проходить аудит от 3 до 5 лет в зависимости от срока давности юрисдикции.

Проводятся ли аудиты в вашей стране в электронном виде (электронный аудит)? Если да, то какая система используется?

№

Какие санкции могут последовать за несоблюдение?

Как правило, штаты налагают штрафы за несвоевременную подачу декларации и неуплату причитающихся налогов. Максимальный штраф, налагаемый в большинстве штатов за исключением случаев мошенничества, составляет 25 процентов от суммы причитающегося налога. Однако некоторые штаты действуют гораздо более агрессивно, оценивая и налагая максимальные штрафы, превышающие 25 процентов. Как правило, штраф штата за несвоевременную уплату налога налагается по той же ставке, что и штраф за несвоевременную подачу декларации.

Максимальный штраф, налагаемый в большинстве штатов за исключением случаев мошенничества, составляет 25 процентов от суммы причитающегося налога. Однако некоторые штаты действуют гораздо более агрессивно, оценивая и налагая максимальные штрафы, превышающие 25 процентов. Как правило, штраф штата за несвоевременную уплату налога налагается по той же ставке, что и штраф за несвоевременную подачу декларации.

Специальные правила косвенного налогообложения

Существуют ли особые правила продажи компании одним налогоплательщиком другому, если при продаже не взимается налог с продаж и использования?

В некоторых штатах предусмотрены исключения для разовых или оптовых продаж (продажи, выходящие за рамки обычной деятельности продавца, и продажи целых направлений деятельности). Конкретное применение правил и определений зависит от штата. Продажа нематериальных активов (например, акций корпорации) обычно не облагается налогом.

Существуют ли уникальные специальные правила косвенного налогообложения, которые вы не ожидаете найти в «стандартных» юрисдикциях по НДС?

Поскольку каждый штат имеет право принимать собственные законы о налогах с продаж и налогах на пользование, в США не существует «стандарта».

Применяется ли механизм обратной оплаты для товаров или услуг?

Неприменимо в США. Однако, если продавец не собирает налог с продаж или налог на использование по налогооблагаемой операции, покупатель может быть обязан начислить налог на использование. В отличие от традиционного обратного начисления НДС, налог на использование представляет собой конечную стоимость бизнеса, начисляющего налог (т. е. не существует входного налогового кредита).

Имеются ли косвенные налоговые льготы (например, сниженные ставки, налоговые каникулы)?

Да, налоговые льготы с продаж и использования часто предлагаются, чтобы побудить налогоплательщиков размещать бизнес в экономически неблагополучных районах, чтобы уменьшить воздействие компании на окружающую среду или для достижения других экономических или социальных целей. Такие стимулы различаются в зависимости от юрисдикции.

Постановления

Общедоступны ли постановления и решения налоговых органов?

Да, правила и применимость зависят от юрисдикции, и их часто можно найти на веб-сайте налоговой юрисдикции.

За дополнительной информацией обращайтесь:

Kent Johnson

Партнер

KPMG в США

T: +1 206 913 4112

E: [email protected]

Harley Duncan

Управляющий директор

KPMG в US

33333333333333333333333333333333333333333333 333 333 3333 3333 3333 33333 333 333 333 333 333 333 3333 333 333 333 333 333 33333333333333333333333333333333333333333333333333333333333

Электронная почта: [email protected]

Сноска

* Под «группировкой» мы понимаем: либо механизм консолидации между налогоплательщиками, принадлежащими к одной группе (платежи и возмещение компенсируются, но налогоплательщики остаются разными), либо фискальное единство для целей НДС/НТУ (несколько налогоплательщиков рассматриваются как единый налогоплательщик).

Версия для печати

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.emailНас

- Социальные сети @ КПМГ kpmg. socialMedia

socialMedia

socialMediaНалог с продаж и использование в США по сравнению с налогом на добавленную стоимость

Джим Форд, управляющий директор отдела соблюдения налогового законодательства, Global Tax Management

Если вы отслеживали продажи и налоги в США за последние несколько лет, вы можете слышали о деле Wayfair и его влиянии на налог с продаж и использование в США. Чтобы понять Wayfair, мы хотели дать краткий обзор налога с продаж и налога на использование в США, а также дать представление о некоторых областях, на которых вам необходимо сосредоточиться при ведении бизнеса в США 9.0003

В Европе вы лучше всего знакомы с налогами на добавленную стоимость. Хотя и налог с продаж, и налог на добавленную стоимость являются косвенными налогами, применение этих двух налогов сильно различается. Мы обсудим, как применяется налог с продаж, и выделим некоторые различия между налогом на продажу и использование в США и традиционным европейским налогом на добавленную стоимость.

В чем разница между SUT США и НДС?

Налог на добавленную стоимость является формой косвенного налога, который взимается на различных этапах производства товаров и услуг. Продажи и использование (часто вместе именуемые «Налог с продаж») взимается только с конечного пользователя товаров или услуг. Таким образом, в отличие от налога на добавленную стоимость, мы пытаемся взимать налог с продаж при самой последней продаже, продаже конечному пользователю товаров и услуг. Идея заключается в том, что налог взимается при первом «использовании» товаров или услуг, а не при переходе от одного этапа или производства к другому.

Поскольку налог с продаж взимается только один раз, не существует концепции зачета предварительного налога, и мы не принимаем кредит на налог с продаж, уплаченный за приобретенные товары. Поскольку концептуально конечное использование должно платить только налог с продаж, приобретенные товары, которые впоследствии стали перепродаваемыми товарами или материалами, включая сырье, используемое для производства новых товаров, освобождаются от налога на приобретение с использованием либо предписанных производственных освобождений в состоянии производства, либо путем перепродажи. .

.

В США нет федерального налога с продаж и использования. Хотя за прошедшие годы было выдвинуто множество предложений, ни одна форма федерального налога с продаж или налога на добавленную стоимость никогда не применялась в США. Налоги с продаж и использования применяются на уровне штата в США. Налоги могут взиматься на нескольких уровнях внутри штата (штат, округ, город и потенциально определенные налоговые округа).

Существуют определенные налоги с продаж, которые могут быть введены ниже уровня штата в США. Если вы ведете бизнес в штатах Алабама, Колорадо, Луизиана, Аляска или Пуэрто-Рико; вы также можете облагаться городскими или окружными налогами, которые взимаются местными властями, а не самим штатом.

Поскольку налоги взимаются на уровне штата, налоговые ставки и налогообложение товаров и услуг варьируются от штата к штату. Хотя есть некоторые общие черты, каждый штат (а иногда и местность) имеет право облагать налогом различные товары или услуги в зависимости от принятых ими законов. Есть еще четыре штата: Делавэр, Монтана, Нью-Гэмпшир и Аляска, в которых нет налога с продаж на уровне штата (в AK и MT некоторые налоги взимаются на местном уровне).

Есть еще четыре штата: Делавэр, Монтана, Нью-Гэмпшир и Аляска, в которых нет налога с продаж на уровне штата (в AK и MT некоторые налоги взимаются на местном уровне).

В штатах США обычно пытаются облагать налогом продажу материальной личной собственности и некоторые перечисленные услуги. Исключения для товаров личного пользования, медицинских устройств, отпускаемых по рецепту лекарств и профессиональных услуг распространены в штатах, но правила варьируются от штата к штату. В некоторых случаях вместо освобождения может существовать сниженная ставка для определенных товаров и услуг. Во многих штатах действуют широкие исключения для производства, которые позволяют покупать товары, используемые в производственном процессе, по сниженным или нулевым ставкам, но опять же правила варьируются от штата к штату; поэтому вы должны проверить локально, прежде чем предположить, что существует исключение.

Поскольку налоги с продаж взимаются от штата к штату, у нас всегда возникает вопрос, где взимать налог, следовательно, правила какой местности применяются к продаже. Как правило, мы используем адрес «доставки» в качестве места для взимания налога. Чтобы определить, должен ли бизнес регистрироваться и собирать налог в юрисдикции, мы использовали «стандарт физического присутствия»; которая была введена в действие через прецедентное право в 1990-х годах. Преобладающая теория заключалась в том, что физическое присутствие потребуется для запуска нексуса или облагаемого налогом присутствия в определенной юрисдикции. Таким образом, удаленные продажи не считались достаточными для установления связи и, следовательно, недостаточными для принуждения бизнеса к регистрации и взиманию налога с продаж в юрисдикции.

Как правило, мы используем адрес «доставки» в качестве места для взимания налога. Чтобы определить, должен ли бизнес регистрироваться и собирать налог в юрисдикции, мы использовали «стандарт физического присутствия»; которая была введена в действие через прецедентное право в 1990-х годах. Преобладающая теория заключалась в том, что физическое присутствие потребуется для запуска нексуса или облагаемого налогом присутствия в определенной юрисдикции. Таким образом, удаленные продажи не считались достаточными для установления связи и, следовательно, недостаточными для принуждения бизнеса к регистрации и взиманию налога с продаж в юрисдикции.

Этот вопрос о Нексусе или налогооблагаемом присутствии — это то, о чем суета была в последние несколько лет. По мере того, как интернет-продажи становились все более доминирующими на рынке, и продавцам больше не нужно было встречаться со своими клиентами лицом к лицу, все больше и больше предприятий не соответствовали требованиям, и поэтому доходы штатов страдали. Обычные магазины оказались в невыгодном положении, и государства начали искать новые способы реализации требований к удаленным продавцам.

Обычные магазины оказались в невыгодном положении, и государства начали искать новые способы реализации требований к удаленным продавцам.

Введите Wayfair.com…

Решение Верховного суда отменило решение Quill Corp. против Северной Дакоты (1992), в котором говорилось, что пункт о торговле Конституции США запрещает штатам принуждать розничных продавцов к сбору налогов с продаж или использованию налогов в связи с продажами по почте или через Интернет, осуществляемыми их резидентам, за исключением случаев, когда эти розничные продавцы физически присутствуют в налогооблагаемом штате.

Все дело в Nexus

Экономическая связь, связь с рынком, требования к отчетности, партнерская связь, связь через клики… Это все новые термины, которые мы добавили в лексикон косвенного налогообложения за последние несколько лет. В настоящее время штаты перешли к более «экономической» модели взаимосвязи, которая пытается выявить те предприятия, которые получают выгоду от рынков штата, и впоследствии заставить их собирать и перечислять свои налоги штата и местные налоги.

Требования к отчетности

Поскольку доходы штатов от налога с продаж снизились из-за дистанционных продаж, они отреагировали более агрессивным принуждением и аудитом существующих налогоплательщиков и изменениями политики, направленными на увеличение налогооблагаемой базы. Концепция требований к отчетности и уведомлению о продажах была введена в Колорадо, чтобы потенциально выявлять необлагаемые налогом продажи и принуждать покупателей к самостоятельной оценке налога на использование.

Семь штатов внедрили требования к отчетности до Wayfair. Другие штаты объявили сразу после принятия решения, что они также введут требования к отчетности. Требования к отчетности не требуют от предприятий официальной регистрации для сбора государственного налога с продаж; скорее, они устанавливают пороги для ежегодной отчетности, которая требуется вместо сбора. Возможно, клиентам придется отправлять отчеты с указанием общей суммы совершенных ими беспошлинных покупок. Эти же отчеты, возможно, также должны быть отправлены в государственные налоговые органы.

После Wayfair положения, которые были на конституционно шаткой почве, теперь твердо обоснованы, и эти требования, возможно, уже реализованы. Это одна из первых важных областей, которые необходимо решить после выхода Wayfair. Лица, ответственные за сбор и перечисление налога с продаж, должны спросить себя:

- Работает ли мой бизнес в одном из штатов, которые уже ввели требования к отчетности?

- Есть ли еще штаты, принимающие изменения, вступающие в силу в четвертом квартале, о которых мне нужно беспокоиться?

- Какие данные мне нужно сообщать своим клиентам и налоговым органам?

Требования к отчетности могут иметь множество последствий. Очевидно, что клиенты, которые не проводили самостоятельную оценку налога на использование, могут еще раз взглянуть на свои покупки и свои процедуры, зная, что их поставщики теперь обязаны отчитываться перед принимающими органами. Нашими клиентами в основном являются крупные корпорации, и мы видели, как некоторые из этих компаний вынуждают своих поставщиков собирать налог штата. Не удивляйтесь, если некоторые клиенты попросят вас взимать налог с продаж в будущем. Это может быть требованием для продолжения их бизнеса.

Не удивляйтесь, если некоторые клиенты попросят вас взимать налог с продаж в будущем. Это может быть требованием для продолжения их бизнеса.

Регистрация

После того, как компания решила, что она будет собирать эти налоги, она должна изучить требования для ведения бизнеса в штате. Регистрация обычно представляет собой простой процесс, но может варьироваться в зависимости от штата. Предприятие может зарегистрироваться централизованно, но если оно это сделает, оно может быть автоматически зарегистрировано во всех штатах, участвующих в программе. Будьте готовы предоставить некоторую личную информацию для владельцев или должностных лиц. Это кажется достаточно простым, но проверка безопасности личных данных может сделать это проблемой.

Размышляя о регистрации, компании должны решить, какой подход имеет смысл. Многие из наших клиентов оценивают возможность регистрации везде, а не развертывание регистрации с течением времени. Регистрация — если компания не ведет бизнес в штате — может быть передана на аутсорсинг. В противном случае он может легко потреблять внутренние ресурсы, учитывая, что может потребоваться секретарь государственной регистрации, отдельные налоговые регистрации, которые необходимо заполнить, список последующих анкет и форм для проверки, а также обеспечение того, чтобы бизнес не подвергался к другим государственным налогам. Предприятиям также следует подумать о том, что делать со штатами, в которых самоуправление отчитывается о местных налогах. Большинство местных налогов с продаж и использования собираются на уровне штата, но с каждым годом появляется все больше и больше местных налоговых органов. В юрисдикциях самоуправления требуется отдельная регистрация местных налогов, а также может потребоваться отдельная подача налоговой декларации.

В противном случае он может легко потреблять внутренние ресурсы, учитывая, что может потребоваться секретарь государственной регистрации, отдельные налоговые регистрации, которые необходимо заполнить, список последующих анкет и форм для проверки, а также обеспечение того, чтобы бизнес не подвергался к другим государственным налогам. Предприятиям также следует подумать о том, что делать со штатами, в которых самоуправление отчитывается о местных налогах. Большинство местных налогов с продаж и использования собираются на уровне штата, но с каждым годом появляется все больше и больше местных налоговых органов. В юрисдикциях самоуправления требуется отдельная регистрация местных налогов, а также может потребоваться отдельная подача налоговой декларации.

Расчет налога

Если компания работает только в нескольких штатах или базируется в одном штате, возможно, потребуется рассмотреть вопрос о том, как рассчитать налоги с продаж и использования для других штатов, где требуется регистрация. Тот факт, что компания обязана зарегистрироваться, не означает, что она должна взимать налоги. Продажи для перепродажи, продажи освобожденным организациям и продажи продуктов или услуг, которые обычно не облагаются налогом, не изменятся, когда эти законы будут урегулированы — это просто вопрос взаимосвязи. Если компания решает, что ей необходимо взимать налог, а ее продукты и клиенты подлежат налогообложению в этом штате, она должна решить, как применять эти налоги к своим счетам. Применение налога — это упражнение в режиме реального времени, и это проект, в котором участвует множество заинтересованных сторон. Сотрудники компании будут заниматься дебиторской задолженностью, бухгалтерским учетом, налогами и информационными технологиями, поэтому учтите это в плане внедрения. Любой процесс, связанный со счетами-фактурами, необходимо будет тщательно протестировать, поэтому компаниям не следует относиться к этому легкомысленно. В следующей таблице показаны три возможных решения.

Тот факт, что компания обязана зарегистрироваться, не означает, что она должна взимать налоги. Продажи для перепродажи, продажи освобожденным организациям и продажи продуктов или услуг, которые обычно не облагаются налогом, не изменятся, когда эти законы будут урегулированы — это просто вопрос взаимосвязи. Если компания решает, что ей необходимо взимать налог, а ее продукты и клиенты подлежат налогообложению в этом штате, она должна решить, как применять эти налоги к своим счетам. Применение налога — это упражнение в режиме реального времени, и это проект, в котором участвует множество заинтересованных сторон. Сотрудники компании будут заниматься дебиторской задолженностью, бухгалтерским учетом, налогами и информационными технологиями, поэтому учтите это в плане внедрения. Любой процесс, связанный со счетами-фактурами, необходимо будет тщательно протестировать, поэтому компаниям не следует относиться к этому легкомысленно. В следующей таблице показаны три возможных решения.

Ежемесячное соблюдение налогового законодательства с продаж и использования

После регистрации компания должна подавать налоговые декларации. Даже если его продажи не будут облагаться налогом, бизнес все равно будет обязан подавать декларации с установленной периодичностью. Налоги с продаж следуют месячному циклу и представляют собой налоги в трастовый фонд, которые должны перечисляться в налоговые органы — как правило, в месяце, следующем за окончанием налогового периода. Однако существуют менее частые требования к подаче документов. Во многих штатах есть ежеквартальные отчеты, а в других есть варианты годовой и полугодовой отчетности. Частота подачи обычно определяется на основе среднего налогового обязательства или среднего валового объема продаж, но это может варьироваться в зависимости от штата. Если предприятия не уверены, им следует занижать оценку при регистрации. Государства проводят переоценку частоты каждый год, поэтому, как только будет установлена фактическая картина, налоговые органы уведомят компанию, если она должна измениться.

Даже если его продажи не будут облагаться налогом, бизнес все равно будет обязан подавать декларации с установленной периодичностью. Налоги с продаж следуют месячному циклу и представляют собой налоги в трастовый фонд, которые должны перечисляться в налоговые органы — как правило, в месяце, следующем за окончанием налогового периода. Однако существуют менее частые требования к подаче документов. Во многих штатах есть ежеквартальные отчеты, а в других есть варианты годовой и полугодовой отчетности. Частота подачи обычно определяется на основе среднего налогового обязательства или среднего валового объема продаж, но это может варьироваться в зависимости от штата. Если предприятия не уверены, им следует занижать оценку при регистрации. Государства проводят переоценку частоты каждый год, поэтому, как только будет установлена фактическая картина, налоговые органы уведомят компанию, если она должна измениться.

Будьте готовы делать эти документы и платежи в электронном виде, что является одновременно и благословением, и проклятием. Пороги для обязательных электронных платежей низкие во многих штатах, и многие штаты отказались от бумажных деклараций и не имеют порога для обязательной электронной передачи деклараций.

Пороги для обязательных электронных платежей низкие во многих штатах, и многие штаты отказались от бумажных деклараций и не имеют порога для обязательной электронной передачи деклараций.

Поскольку они будут подавать документы 12 раз в год, предприятия должны использовать автоматизацию, когда это возможно. Общие сверки счетов, платежи и подготовка данных для подачи декларации должны выполняться ежемесячно. В мире налогов с продаж предприятия часто имеют дело с большими файлами данных, которые могут быть громоздкими. Они должны построить сквозной процесс, который максимально использует автоматизацию.

Документация об исключении

В старой парадигме дистрибьютор регистрировался только там, где он имел физическое местонахождение. Дистрибьюторы, как правило, освобождаются от уплаты налога с продаж, поскольку их продажи предназначены для перепродажи. Wayfair не собирается это менять. Если продажи компании предназначены для перепродажи, ее могут обязать зарегистрироваться, но не обязательно взимать государственный налог. Однако в соответствии с новым режимом у него будут требования к документации. Бремя сбора и ведения документации об освобождении лежит на продавце. Хотя у него может не быть бремени по сбору налога с продаж, если от него требуется регистрация, он должен вести документацию об освобождении от налогов, чтобы гарантировать, что во время аудита эти продажи не будут считаться облагаемыми налогом и включены в его оценку.

Однако в соответствии с новым режимом у него будут требования к документации. Бремя сбора и ведения документации об освобождении лежит на продавце. Хотя у него может не быть бремени по сбору налога с продаж, если от него требуется регистрация, он должен вести документацию об освобождении от налогов, чтобы гарантировать, что во время аудита эти продажи не будут считаться облагаемыми налогом и включены в его оценку.

Предприятиям также следует подумать об автоматизации в этой области. Бремя сбора и проверки сертификатов не простое — это непрерывный процесс. Новые клиенты должны быть настроены, а документация должна быть получена и поддерживаться. Кроме того, во многих штатах установлено, что срок действия сертификатов истекает либо ежегодно, либо каждые два года, поэтому этот процесс потребует обслуживания.

Другая проблема заключается в том, что эта задача обычно должна быть разделена между двумя группами. Налоговая служба не хочет участвовать в операциях с дебиторской задолженностью или в поиске новых клиентов, да и не должна. Здесь снова может помочь автоматизация, поскольку компания может разработать рабочий процесс, который включает проверку налогов, но не задерживает процесс для новых клиентов и выставления счетов.

Здесь снова может помочь автоматизация, поскольку компания может разработать рабочий процесс, который включает проверку налогов, но не задерживает процесс для новых клиентов и выставления счетов.

Прочие вопросы

Когда предприятие регистрируется для сбора налогов с продаж и использования, могут возникнуть и другие последствия, которые следует учитывать. Распространяет ли компания бесплатные товары или образцы? Существуют ли другие элементы, которые после регистрации влекут за собой обязательство по уплате налога на использование? Есть ли рекламные материалы, которые рассылаются штатам? До регистрации это могло не быть проблемой, поскольку у компании не было связи. Но если Wayfair требует регистрации, компаниям также следует рассмотреть некоторые из этих видов деятельности, которые могли существовать годами. Существуют ли методы ведения бизнеса, которые до каких-либо изменений в правилах штата о взаимосвязи налога с продаж были бы нейтральными с точки зрения затрат, но теперь создают затраты? Компании должны учитывать, как эти изменения могут повлиять на бизнес, помимо продаж и закупок.