Документальное оформление списания основных средств. Акт на списание

Учет основных средств осуществляется на счете 01. При этом применяется разделение этих активов на находящиеся в резерве (запасе), эксплуатации, в стадии достройки, частичной ликвидации, на консервации, дооборудования, модернизации, реконструкции и так далее.

Общая классификация

В соответствии с имеющимися правами на объекты ОС могут разделяться на:

- Принадлежащие предприятию в качестве собственности.

- Находящиеся в оперативном управлении, переданные в безвозмездное использование, хозяйственное ведение.

- Полученные в лизинг, аренду.

Бухгалтерский учет

Порядок его организации и отражения на счетах хозяйственных операций в некоммерческих и коммерческих предприятиях (кроме банков, других небанковских финансово-кредитных организаций, компаний, находящихся на бюджетном финансировании), а также у индивидуальных предпринимателей устанавливается особой Инструкцией. Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

- Бланки первичного учета. Они представляют собой документальное оформление списания основных средств, поступления, внутреннего движения. Формы первичного учета устанавливают правила оборота бумаг и технологию обработки информации.

- Список должностных лиц предприятия, на которых возлагается ответственность за перемещение, выбытие, поступление ОС.

- Порядок контроля над сохранностью и оптимальным (рациональным) использованием на предприятии основных средств.

Цели бухучета

Фиксирование перемещения ОС обеспечивает:

- Правильное документальное оформление списания основных средств, их поступления и внутреннего перемещения.

- Формирование затрат, касающихся принятием активов как ОС к учету.

- Своевременное и полное отражение амортизации объектов.

- Достоверное определение результатов от реализации и прочих типов выбытия ОС.

- Полную оценку затрат, которые связаны с содержанием и проведением разных видов ремонтов объектов.

- Определение расходов на осуществление модернизации, частичной ликвидации, реконструкции, достройки и дооборудования ОС.

- Контроль над сохранностью активов, которые приняты к бухучету.

- Получение информации, необходимой для раскрытия в отчетности по ОС.

- Выполнение анализа эксплуатации основных средств.

Особые сведения

В качестве единицы бухгалтерского учета ОС выступает инвентарный объект. Он может идти со всеми принадлежностями и приспособлениями или являться обособленным конструктивно предметом. Объектом ОС может быть самостоятельная группа ценностей, которые представлены одним целым и предназначаются для исполнения конкретных функций. Обособленный комплекс может быть в виде одного или нескольких предметов, у которых общие принадлежности и приспособления, управление или они смонтированы на едином фундаменте. Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Капитальные вложения

В случае присутствия в составе одного объекта частей с различным нормативным сроком полезного применения или службы, каждая из них учитывается в качестве самостоятельного инвентарного предмета. Так, например, капитальные вложения в участки земли, на коренное улучшение территорий (оросительные, осушительные и прочие мелиоративные мероприятия) и в воду, недра и иные природные ресурсы будут учитываться отдельно. Поступления на совершенствование состояния надела, находящегося в собственности предприятия, фиксируются в составе объекта, в отношении которого они были осуществлены. Капвложения во взятое в аренду ОС учитываются как самостоятельные поступления, если по договору аренды такие отчисления будут считаться собственностью арендатора. Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Важный момент

Все хозяйственные операции, которые связаны с внутренним перемещением, поступлением или выбытием ОС, должны своевременно регистрироваться в статьях бухгалтерского учета. По самому факту осуществления операции составляется первичный акт (на списание основных средств, поступление либо направление их по какой-либо статье). В соответствии с этими бумагами будет осуществляться бухгалтерский учет ОС.

Особенности составления бумаг

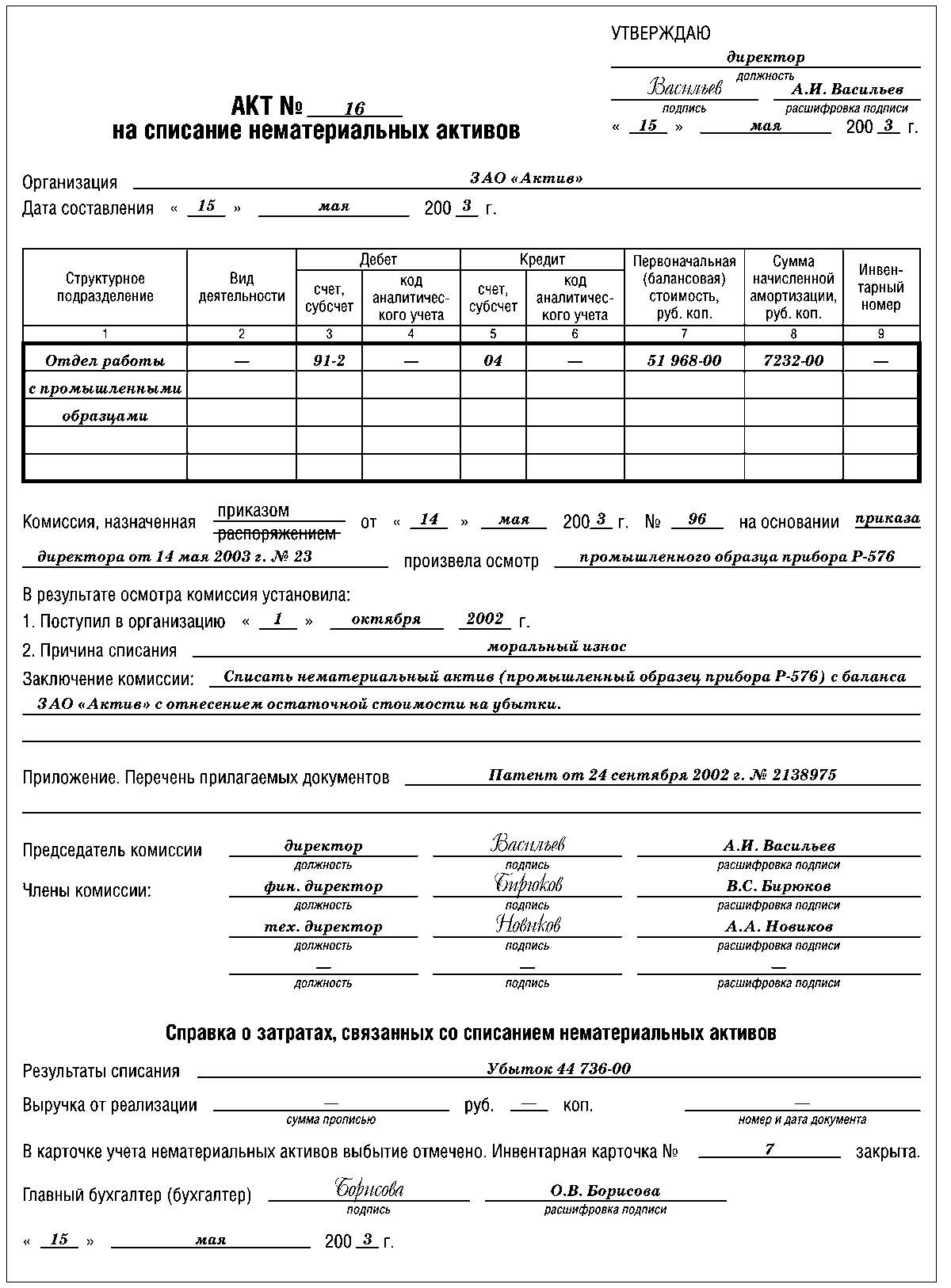

Оформление списания основных средств осуществляется в соответствии с требованиями отраслевого законодательства. Правила установлены также в упомянутой выше Инструкции. Постановлением Минфина утверждена также унифицированная форма списания основных средств. Она должна быть заполнена соответствующим образом по установленным нормативам. В частности, образец акта списания основных средств содержит поля для внесения всех необходимых реквизитов. После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

Инвентарный номер

Он присваивается каждому объекту ОС вне зависимости от того, используется ли он (находится в эксплуатации), законсервирован или отправлен в запас. Это необходимо для обеспечения контроля над сохранностью и организации учета имущества. Инвентарный номер присваивается в бухгалтерии в момент принятия объекта к бухучету. Если предмет имеет несколько фрагментов с разными сроками полезного использования и учитываемые как отдельные, каждой части будет присвоен свой инв. номер. Объект может состоять из нескольких элементов, для которых установлен общий период эксплуатации. В этом случае ему присваивают один номер. Назначенное число сохраняется за предметом в течение всего времени нахождения его на данном предприятии. Инвентарный номер выбывшего ОС не может перейти к вновь поступившему в течение пяти лет с года, следующего затем, когда был утвержден акт на списание.

Выбытие активов: краткая характеристика

Для фиксирования перемещения активов открывается специальный счет списания основных средств к сч. 01. Законодательством установлены случаи, когда может иметь место выбытие ОС. Причины списания основного средства могут быть следующими:

- Износ.

- Безвозмездная передача.

- Продажа.

- Полная либо частичная ликвидация.

- Авария, стихийное бедствие или иная чрезвычайная ситуация, которая повлекла невозможность последующей эксплуатации или нецелесообразность восстановления.

Специфика

Сумма списания основных средств в случае продажи принимается к учету согласно договору, в соответствии с бумагами, составленными по установленным законом правилам. При безвозмездной передаче ОС между предприятиями одинаковой формы собственности остаточная стоимость (восстановительная первоначальная стоимость за минусом амортизации) и затраты по передаче по решению владельца относятся к внереализационным расходам. Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Учет выбытия

Существует определенный порядок списания основных средств. Выбытие ОС в результате обмена, продажи, внесения в уставной фонд и в прочих предусмотренных законом случаях осуществляется в соответствии с договором. При этом составляется акт списания объекта основных средств (приемки-передачи). Кроме этого, заполняется товарно-транспортная накладная (Минфином утвержден ее образец). Списания основных средств с заполнением ТТН-1 осуществляются в случае, если ОС перемещается с использованием транспорта. При выбытии может также составляться товарная накладная на оприходование и отпуск материальных ценностей по форме ТН-2. Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Порядок списания основных средств

Выбытие ОС первоначально отражается посредством соответствующих записей. На их основании определяется остаточная стоимость предметов. В частности, документальное оформление списания основных средств следующее:

По дебету сч. 01, субсч. «Выбытие ОС» и кредиту сч. 01 осуществляется снятие восстановительной (первоначальной) цены.

По дебету сч. 02 «Амортизация ОС» и кредиту сч. 01, субсч. «Выбытие ОС» отражается сумма накопившейся амортизации.

Остаточная стоимость

Она отражается в зависимости от причины списания основного средства в той или иной строке баланса. В частности, делаются следующие записи:

- В дебет с. 91 – по ОС, выбывшим в результате внесения в уставной фонд в качестве вклада, обмена, продажи. Итог списания с бухучета жилых сооружений и прочего имущества, потеря стоимости которого отражается в конце года по забалансовым счетам, не включается в операционные расходы. Их стоимость фиксируется по дебету сч. 83 «Добавочные фонды» в корреспонденции с кредитом сч. 01.

- В дебет сч. 94 – по ОС, выбывшим вследствие недостачи, которая была выявлена при инвентаризации или другим способом.

- В дебет сч. 92 «Внереализационные расходы и доходы» – при безвозмездной передаче, кроме передаваемых объектов организациям одного собственника, если им был подписан приказ о списании или принято решение о выбытии уполномоченным им органом. В этой же строке отражается стоимость ОС, выбывших вследствие ликвидации при аварии, утраты из-за стихийного бедствия и прочей чрезвычайной ситуации.

- В дебет сч. 83 «Добавочные фонды» – при безвозмездной передаче ОС организациям одного собственника в соответствии с решением владельца или уполномоченного им подразделения, а также объектов, находящихся в госсобственности, между унитарными государственными предприятиями по решению владельца либо органа им уполномоченного.

- В дебет сч. 79 «Внутрихозяйственные расчетные операции» – при передаче самостоятельным (обособленным) подразделениям предприятия.

Итог списания с бухучета жилых сооружений и прочего имущества, потеря стоимости которого отражается в конце года по забалансовым счетам, не включается в операционные расходы. Их стоимость фиксируется по дебету сч. 83 «Добавочные фонды» в корреспонденции с кредитом сч. 01.

Итог списания с бухучета жилых сооружений и прочего имущества, потеря стоимости которого отражается в конце года по забалансовым счетам, не включается в операционные расходы. Их стоимость фиксируется по дебету сч. 83 «Добавочные фонды» в корреспонденции с кредитом сч. 01.

Документальное оформление списания основных средств может осуществляться без использования субсч. «Выбытие ОС» сч. 01. При этом накопленная амортизация может быть отражена непосредственно на дебете сч. 02 в корреспонденции с кредитом сч. 01.

Корреспонденция

Расходы, которые связаны с выбытием ОС в результате внесения в уставной фонд в качестве вклада, обмена, продажи, списываются в дебет сч. 91, вследствие ликвидации при авариях, стихийных бедствиях, ЧС, безвозмездной передаче – в дебет сч. 92 в корреспонденции со счетами:

- 26 «Общехозяйственные затраты», 23 «Вспомогательное производство» – на транспортные и производственные расходы, связанные с демонтажем.

- 44 «Реализационные расходы» – на сумму издержек, касающихся упаковки, транспортировки проданного имущества, оплаты маркетинговых и посреднических услуг, сборов, пошлин и прочего.

- 51 «Р/с» – по размеру денежных платежей, которые связаны с выбытием.

- 68 «Расчеты по сборам и налогам» – по сумме НДС и прочих отчислений.

Доходы по выбытию

Они списываются с кредита сч. 91 «Операционная прибыль и расходы» в дебет таких счетов, как:

- 10 «Материалы» – на стоимость сырья по ценам предполагаемого использования, полученного при разборке предметов в процессе их выбытия.

- 76 «Расчеты с кредиторами и дебиторами», 62 «Операции с заказчиками и покупателями», 51 «Расчетный счет» – на сумму проданных объектов ОС по реализационным ценам, включая НДС.

- 58 «Денежные вложения» – на стоимость ОС, которые внесены в уставные фонды сторонних организаций.

Итоги выбытия отражаются в бухучете по дебету (кредиту) сч. 91 «Операционные затраты и доходы», сч. 92 «Внереализационные расходы и прибыль» в корреспонденции с кредитом или дебетом сч. 99 «Убытки и доходы» по тому отчетному периоду, к которому они отнесены.

Неиспользуемые ОС

Порядок списания основных средств, которые не применялись в производственном процессе и не подлежат последующей эксплуатации по прямому назначению (кроме передаточных устройств, сооружений и зданий), остаточная стоимость для каждой единицы которых не больше 10 000 базовых величин, которые находятся на балансе юрлиц, подчиненных органам госуправления и прочим государственным организациям, устанавливается соответствующей Инструкцией. Она утверждена постановлением Совмина. Списание основных средств категории «неиспользуемые» производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Она утверждена постановлением Совмина. Списание основных средств категории «неиспользуемые» производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Особые указания

Отходы и лом драгоценных, цветных и черных металлов, полученные вследствие списания основных средств, относящихся к категории «неиспользуемые», должны быть направлены юридическими лицами на переработку в соответствии с правилами, установленными законодательством. Отправка сырья осуществляется организациям, которые имеют разрешительные бумаги (лицензии) на выполнение работ по заготовке отходов и лома цветных и черных металлов.

Дальнейшее применение

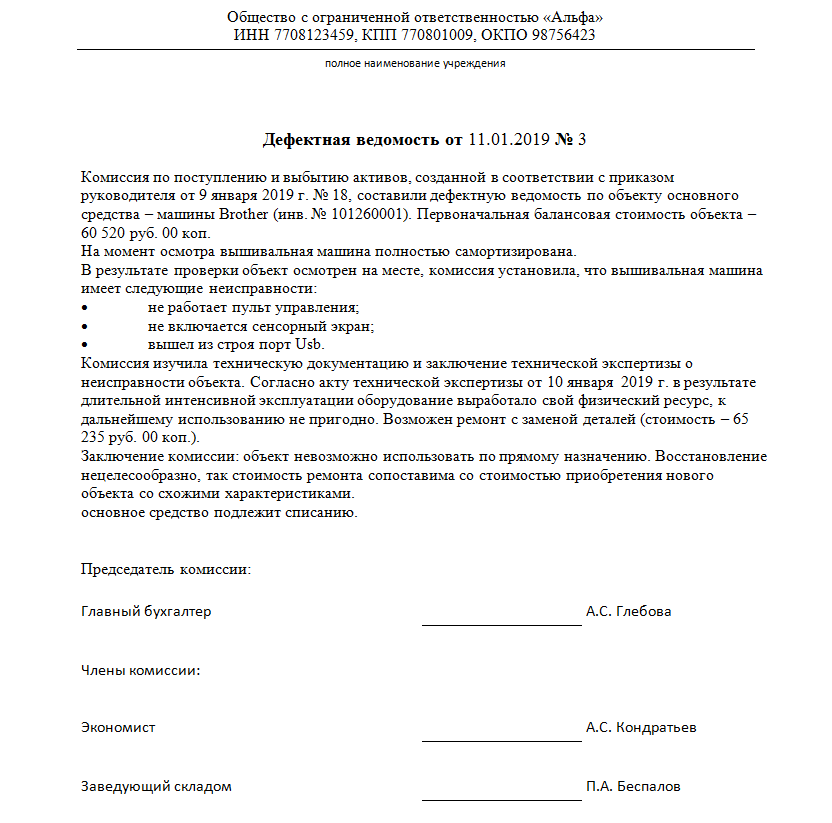

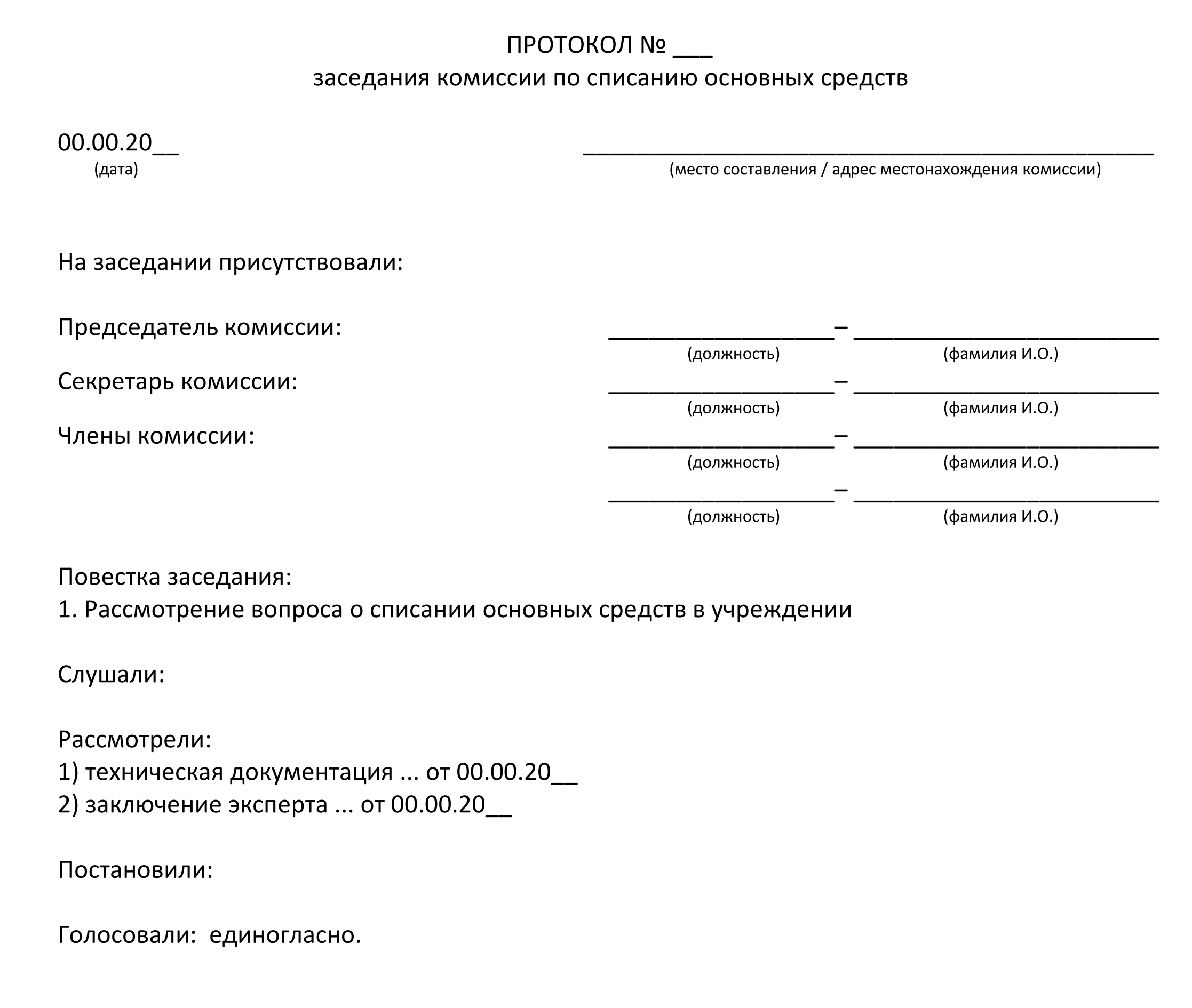

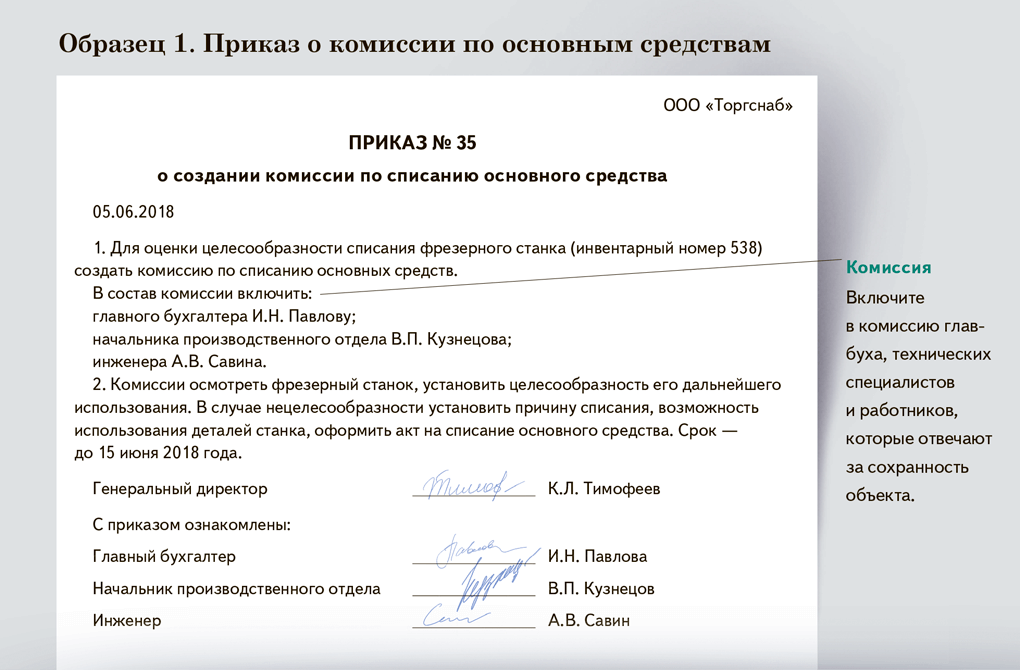

Для определения эффективности и целесообразности последующей эксплуатации основных средств, а также для оформления соответствующей документации о списании данных объектов на предприятии распоряжением руководства может быть образована действующая постоянно комиссия. В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

Компетенция комиссии

В задачи данного органа входит:

- Осмотр объектов, которые подлежат списанию, с применением соответствующей технической документации, данных бухучета. В ходе данной процедуры устанавливается непригодность ОС к восстановлению и последующей эксплуатации.

- Выявление оснований для выбытия ОС. Это могут быть, кроме приведенных выше, нарушения порядка эксплуатации предмета (использование не по назначению, в условиях, не соответствующих техническим характеристикам и так далее), продолжительный простой (неиспользование в производственных целях).

- Установление лиц, виновных в появлении необходимости преждевременного списания объектов ОС, внесение предложений о применении к ним соответствующего наказания, предусмотренного в отраслевом законодательстве.

- Выявление возможности эксплуатации отдельных элементов, материалов, деталей, узлов выбывающего предмета, их оценка с учетом цен вероятного использования.

- Проведение контрольных мероприятий в ходе изъятия из списываемых ОС драгоценных материалов, цветных металлов с определением их веса и количества.

- Составление соответствующих бумаг. Речь идет, в частности, об актах списания ОС.

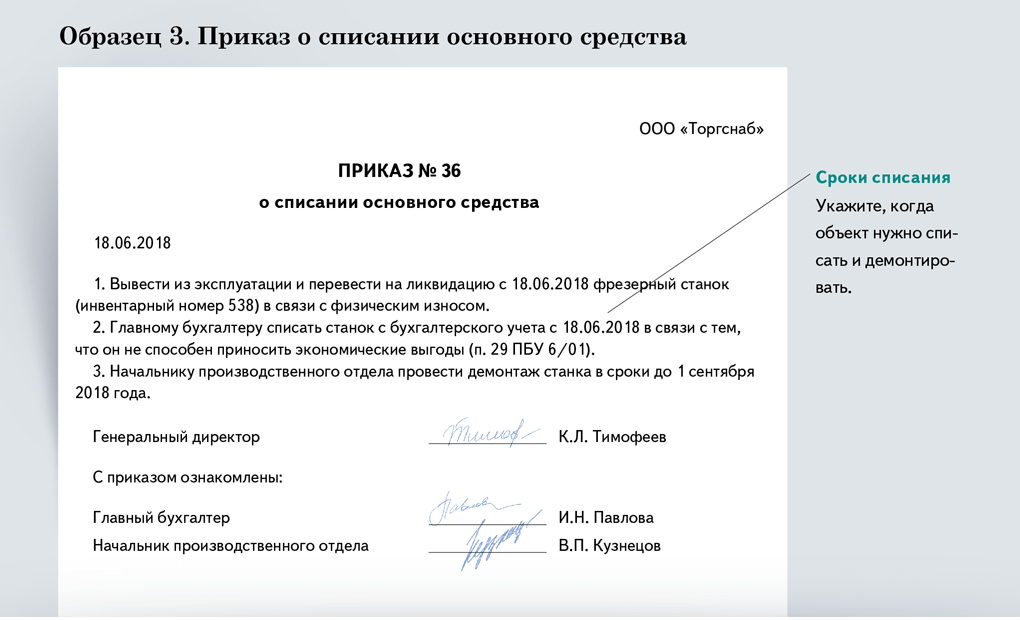

Результаты деятельности комиссии

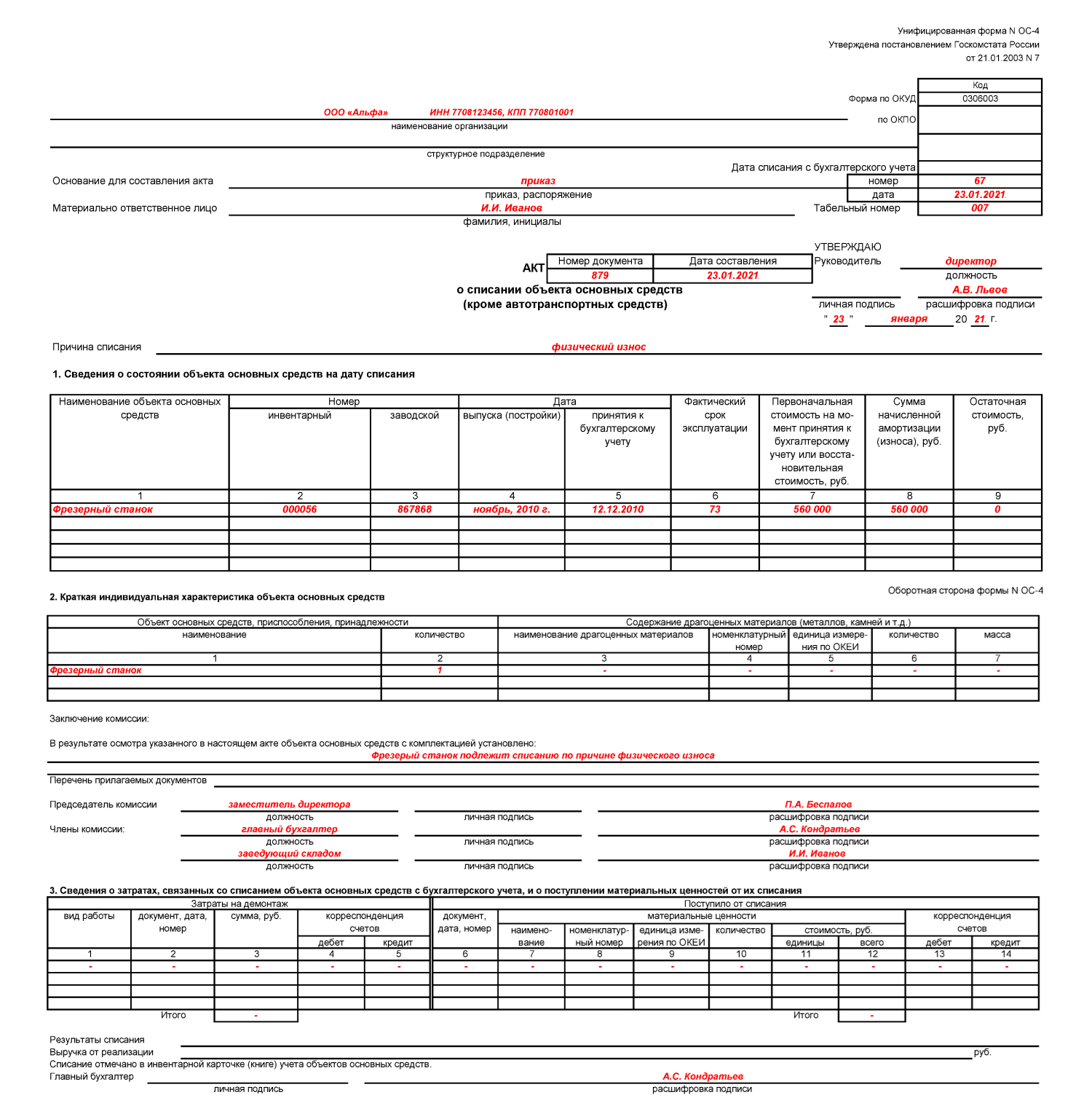

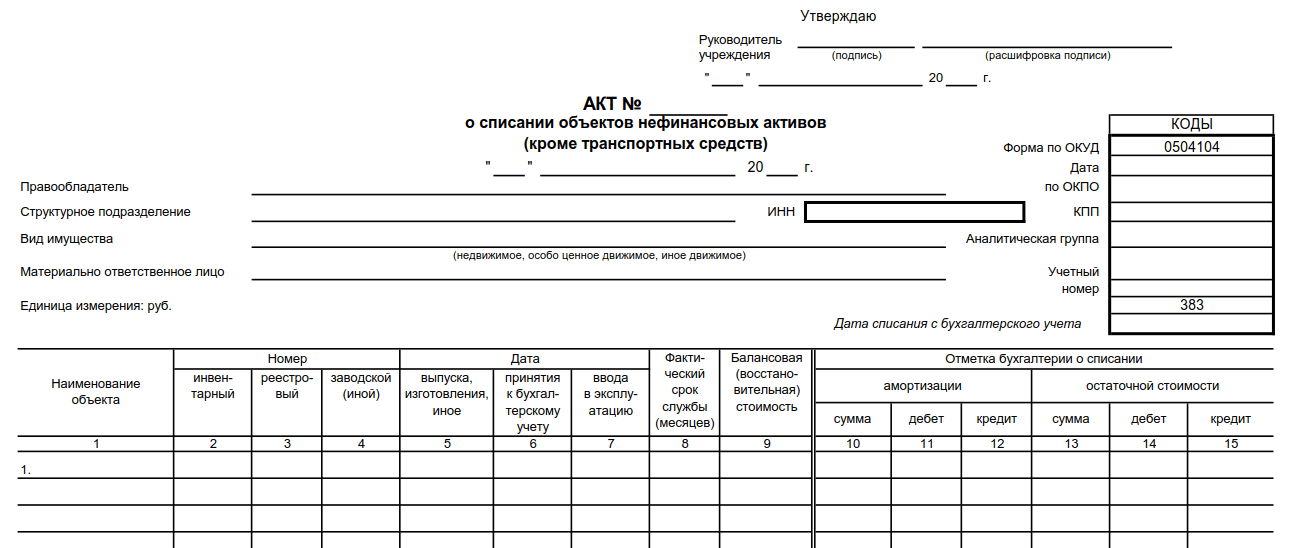

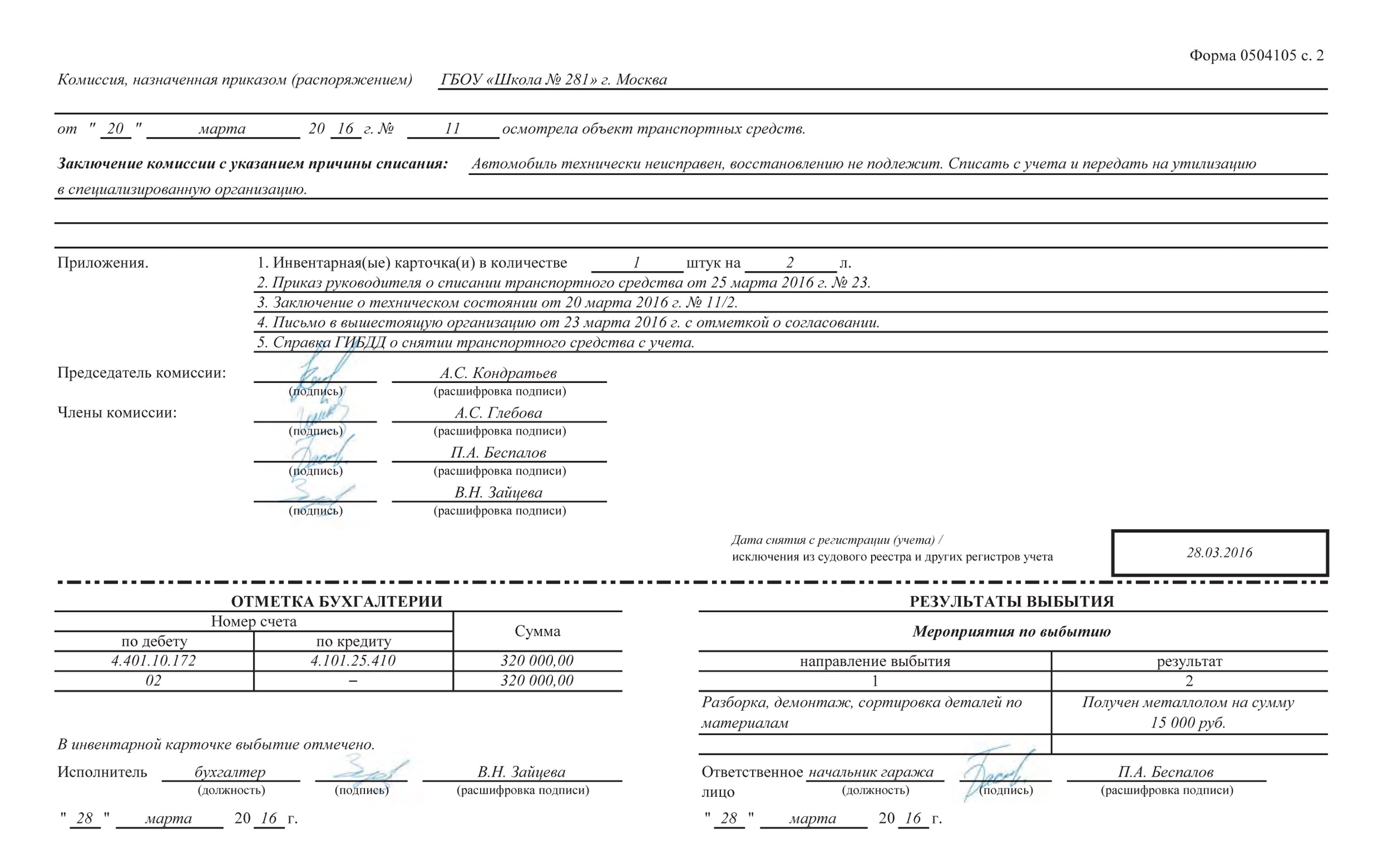

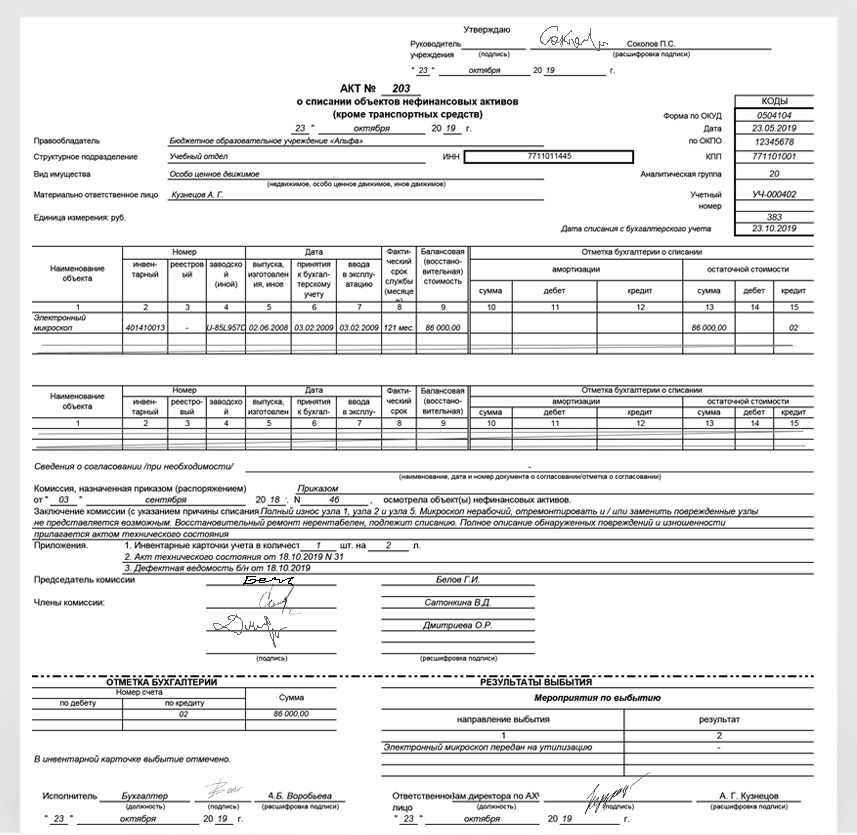

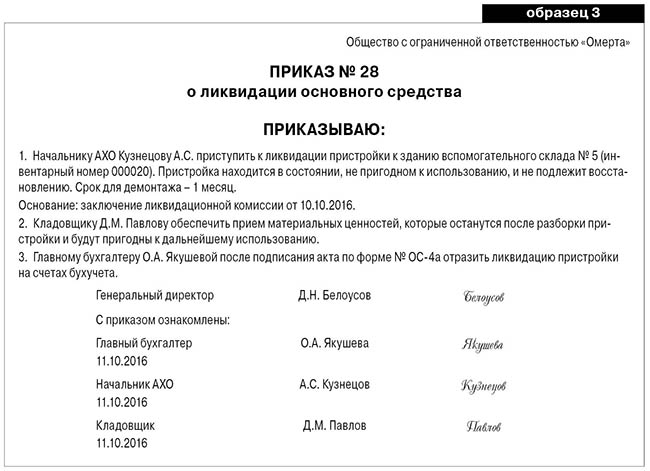

Для проведения анализа целесообразности списания уполномоченный руководством предприятия орган должен получить письмо-заявку. К нему должен быть приложен список неиспользуемых ОС. Комиссия оценивает состояние предметов на месте их расположения. Результаты решения уполномоченного органа оформляются соответствующим актом по ф. ОС-4, для автотранспорта – ОС-4а, либо по ф. ОС-4б (кроме транспорта) – для групп объектов. В бумаге приводятся данные, которые характеризуют предмет . В частности, указывается год постройки или изготовления, дата принятия ОС к бухучету, период ввода в эксплуатацию, срок полезного пользования, исходная стоимость, размер начисленной амортизации, проведенные ремонты. Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

Как списать основное средство?

Как списать основные средства

Списание основных средств включает их удаление из баланса, поскольку они больше не пригодны для использования или не приносят никакой пользы бизнесу. Это может произойти, если актив полностью амортизирован, продан, уничтожен или признан устаревшим.

Вот шаги для списания основных средств:

- Определение необходимости списания : Актив должен быть списан, когда он больше не может использоваться или не участвует в бизнес-операциях.

- Рассчитать накопленную амортизацию : Определить общую накопленную амортизацию актива до даты списания.

- Запись списания : Сделайте запись в журнале для дебетования (уменьшения) счета накопленной амортизации и кредита (уменьшения) соответствующего счета основных средств.

Бухгалтерская проводка по списанию полностью амортизированного актива:

| Дата | Наименование счета | Дебет ($) | Кредит ($) |

|---|---|---|---|

| мм/дд/гггг | Накопленная амортизация | xxx | Основные средства | xxx |

- Обновление основных средств Реестр : Удалить или указать списание в реестре основных средств для ведения точного учета.

- Отменить актив : Утилизировать или продать актив в соответствии с любыми соответствующими правилами или политиками компании.

Если актив не полностью амортизирован или если он продается по остаточной стоимости, процесс немного усложняется, поскольку вам, возможно, придется отразить убыток или прибыль от выбытия актива. Прибыль или убыток отражается как разница между балансовой стоимостью актива (первоначальная стоимость за вычетом накопленной амортизации) и выручкой, полученной от его выбытия.

Как всегда, при решении таких вопросов важно проконсультироваться с квалифицированным бухгалтером или финансовым консультантом.

Пример списания основных средств

Рассмотрим компанию PrintCo, у которой есть печатная машина. Печатная машина была куплена 5 лет назад за 20 000 долларов США, и она амортизировалась в течение срока ее полезного использования, и в настоящее время накопленная амортизация составляет 20 000 долларов США (при условии 5-летнего равномерного начисления амортизации без остаточной стоимости). Машина вышла из строя и не подлежит ремонту и не может быть продана по остаточной стоимости. Вот как PrintCo списала бы это основное средство:

- Определение необходимости списания : Печатная машина больше не может использоваться, поэтому ее следует списать.

- Расчет накопленной амортизации : Накопленная амортизация машины составляет 20 000 долларов США.

- Запись списания : Запись в журнале для списания этого полностью амортизированного актива будет следующей: ДатаЗаголовок счетаДебет ($)Кредит ($)23/06/2023Накопленная амортизация20,000Печатная машина (основное средство)20,000Эта запись уменьшает накопленную Счет амортизации и счет активов печатной машины на 20 000 долларов каждый, в результате чего машина удаляется из бухгалтерского учета компании.

- Обновление реестра активов : Затем печатная машина удаляется из реестра активов PrintCo.

- Утилизируйте актив : PrintCo утилизирует сломанную печатную машину в соответствии с применимыми экологическими нормами и политиками компании.

Помните, что это упрощенный пример, и фактический процесс может варьироваться в зависимости от многих факторов, таких как состояние актива, любая возможная ликвидационная стоимость и учетная политика компании. Всегда консультируйтесь с квалифицированным бухгалтером или финансовым консультантом при работе с такого рода транзакциями.

Другие посты, которые вам понравятся…

dynamic-365-unified-operations-public/articles/finance/localizations/rus-sell-dispose-write-off-fixed-assets.md на main · MicrosoftDocs /dynamics-365-unified-operations-public · GitHub

| заголовок | описание | автор | мс.дата | мс.тема | мс.прод | мс.технология | аудитория | мс.рецензент | мс.поиск.регион | мс.автор | ms.search.validFrom | мс.dyn365.ops.версия |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Продажа, реализация и списание активов (Россия) | В этой статье объясняется, как продавать, отчуждать и списывать активы в Microsoft Dynamics 365 Finance в России. | Адам Трукавка | 28.07.2021 | Артикул | Пользователь приложения | кфенд | Россия | атрукавк | 28. | 8.1 |

10.2018

10.2018[!включить баннер]

Выбытие основных средств

Вы можете избавиться от основных средств по любой из следующих причин:

- Актив продается другим юридическим или физическим лицам.

- Актив передается и используется в качестве залога в совместной деятельности или в качестве уставного капитала.

- Актив передается в дар или используется в качестве другого вида безвозмездной передачи.

- Актив ликвидирован из-за аварии или стихийного бедствия.

- Актив обменивается посредством соглашения об обмене.

Существует три способа создания операции выбытия:

Выбытие (продажа) — Эта транзакция представляет собой продажу основных средств и может быть введена в учет дебиторской задолженности или в журнал учета основных средств. В книге создается несколько транзакций на основе конфигурации профиля разноски.

Статус актива меняется на Списано (продажа) .Выбытие (демонтаж) – Данная операция вносится в журнал учета основных средств. Операции создаются в книге, а оставшаяся стоимость актива после его демонтажа переносится в инвентарь. Статус актива меняется на

Списание основных средств — эта транзакция вводится в журнал основных средств, и создаются проводки списания учтенной стоимости и учтенной амортизации актива. Статус актива меняется на Списано

Статус актива меняется на Списано (продажа) .

Статус актива меняется на Списано (продажа) .[!ПРИМЕЧАНИЕ] При создании проводки частичного списания или выбытия основного средства, если по проводке возникает убыток, детали проводки разносятся по счету расходов будущих периодов. Этот счет содержит значения рассчитанного убытка и времени списания. Срок списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между сроком полезного использования амортизируемого актива и фактическим сроком использования актива до его выбытия.

Дополнительные сведения см. в разделе Настройка автоматического создания счета отсрочки.

Дополнительные сведения см. в разделе Настройка автоматического создания счета отсрочки.Вы можете зарегистрировать продажу основных средств в разделе «Основные средства» или создать заказ на продажу или накладную с произвольным текстом в модуле «Расчеты с клиентами». Когда вы продаете основное средство, вы должны рассчитать его амортизацию за этот период.

Перед созданием заказа на продажу необходимо создать выпущенный продукт с типом продукта «Услуга» или «Товар». При выборе товара с типом продукта «Сервис» в строке заказа на продажу можно ввести несколько основных средств, связанных с одной строкой заказа на продажу. При выборе товара с типом продукта Товар в строке заказа на продажу можно ввести только одно основное средство. Этот основной актив должен быть связан со строкой заказа на продажу.

Статус актива, проданного по заказу на продажу или накладной с произвольным текстом, — Продано (ожидание проводки)

[!ПРИМЕЧАНИЕ] Прежде чем создавать проводки по продаже основных средств, необходимо настроить профили разноски.

Если расходы по счету включаются в заголовок заказа на продажу при продаже основных средств или товарно-материальных запасов, сумма этих разных расходов не включается в прибыль или убыток от продажи.

Однако, если расходы по счету включены в строку заказа, соответствующую активу, расходы учитываются при расчете прибыли или убытка от продажи.

Настроить автоматическое создание счета расхода

- Щелкните Основные средства > Настройка > Группа амортизации .

- Щелкните экспресс-вкладку Отсрочка , а затем настройте параметры для создания отсрочки при возникновении убытка.

- Выберите Выбытие , если вы хотите полностью избавиться от основного средства, или Частичная разборка , чтобы избавиться от части основного средства.

- Заполните поля Номер модели , Группа расходов будущих периодов и Код расхода .

Создание заказа на продажу основного средства

Click Дебиторская задолженность > Общий > Заказы на продажу > Все заказы на продажу и создайте новый заказ на продажу.

Введите информацию о заказе на продажу.

Щелкните вкладку Lines на нижней панели.

В поле Номер позиции выберите номер позиции, который относится к группе основных средств. На вкладке Деталь строки > Основные средства введите основные средства (Основные средства (Россия)). Если вы выберете товар с типом продукта «Сервис» в строке продаж, вы можете ввести несколько основных средств.

При этом количество основных средств должно быть равно тому количеству, которое указано в строке продаж. Вы также можете ввести основное средство в строке продажи, если вы выберете товар с типом продукта Товар.[!ПРИМЕЧАНИЕ] Чтобы создать новый элемент, см. раздел Создание выпущенного продукта для одной компании.

Щелкните Управление запасами > Настройка > Запасы > Группы моделей изделий . Если установлен флажок Физический отрицательный запас , то вы можете продать товар, который относится к типу основных средств, не вводя элемент запасов. Если нет, вы можете продать инвентарный актив со статусом Куплено .

Щелкните Разноска > Фактура , чтобы разнести заказ на продажу.

Щелкните OK , чтобы разнести счет продажи.

Создаются счета-фактуры, счета-фактуры, книги и операции с основными средствами, а статус счета-фактуры на продажу изменяется на Отгружено . Статус основных средств меняется на Списано (продажа) . Поля Выбытие (продажа) и Прибыль/убыток обновлены на FA балансирует стр. Поля Дата выбытия и Стоимость выбытия обновлены на странице моделей FA Value.

При этом количество основных средств должно быть равно тому количеству, которое указано в строке продаж. Вы также можете ввести основное средство в строке продажи, если вы выберете товар с типом продукта Товар.

При этом количество основных средств должно быть равно тому количеству, которое указано в строке продаж. Вы также можете ввести основное средство в строке продажи, если вы выберете товар с типом продукта Товар. Создаются счета-фактуры, счета-фактуры, книги и операции с основными средствами, а статус счета-фактуры на продажу изменяется на Отгружено . Статус основных средств меняется на Списано (продажа) . Поля Выбытие (продажа) и Прибыль/убыток обновлены на FA балансирует стр. Поля Дата выбытия и Стоимость выбытия обновлены на странице моделей FA Value.

Создаются счета-фактуры, счета-фактуры, книги и операции с основными средствами, а статус счета-фактуры на продажу изменяется на Отгружено . Статус основных средств меняется на Списано (продажа) . Поля Выбытие (продажа) и Прибыль/убыток обновлены на FA балансирует стр. Поля Дата выбытия и Стоимость выбытия обновлены на странице моделей FA Value.Создание накладной с произвольным текстом для основных средств

Нажмите Дебиторская задолженность > Общий > Счета с произвольным текстом > Все счета с произвольным текстом .

Нажмите CTRL+N, чтобы создать новый счет. Дополнительные сведения см. в разделе Создание шаблона счета с произвольным текстом.

В поле Учетная запись клиента выберите учетную запись клиента.

В поле Дата введите дату счета.

В поле Валюта выберите валюту счета.

Создайте новую строку счета.

В поле Счет ГК выберите счет ГК для учета выручки в текущей строке накладной.

В поле Налоговая группа выберите налоговую группу.

В поле Налоговая группа номенклатуры выберите налоговую группу номенклатуры.

В поле Количество введите количество проданных основных средств.

В поле Цена за единицу введите продажную стоимость единицы основных средств.

В поле Единица измерения выберите единицу измерения для основного средства.

Перейдите на вкладку Общие .

В поле Номер ОС выберите номер ОС.

[!ПРИМЕЧАНИЕ] При включении ссылок на основное средство в строку накладной его статус изменяется на Продано (ожидает проводки) .

Щелкните Проводка > Обновить счет-фактуру , чтобы открыть страницу Сообщение счета-фактуры .

Нажмите OK для проводки счета-фактуры. Счета-фактуры, счета-фактуры, бухгалтерские книги и операции с основными средствами создаются, и их статус изменяется на Отгружено . Статус актива Списан (продажа) .

Нажмите Основные средства (Россия) > Общие > Основные средства , чтобы открыть страницу Value Models .

Дата выбытия и стоимость основного средства отображаются в Дата выбытия и Стоимость выбытия полей.Нажмите Balance , чтобы открыть страницу FA balances . Детали отображаются в полях Выбытие (продажа) и Прибыль/убыток .

Дата выбытия и стоимость основного средства отображаются в Дата выбытия и Стоимость выбытия полей.

Дата выбытия и стоимость основного средства отображаются в Дата выбытия и Стоимость выбытия полей.Операции по обратному выбытию

Чтобы отменить проводку выбытия, создайте кредит-ноту для заказа на продажу или накладную с произвольным текстом, связанную с основным средством, а затем разнесите накладную.

Операции обратного списания и выбытия

По умолчанию, когда вы сторнируете транзакцию, дата сторнирования совпадает с датой исходной транзакции. Однако вы можете указать другую дату реверсирования.

- Перейдите к Основные средства (Россия) > Основные средства и на панели действий выберите Модели стоимости .