особенности и возможности. Часть 2 – АКГ «Деловой профиль»

Допустимые условия корпоративного договора в АО и ООО. Законность условий корпоративного договора, ограничивающих права отдельных участников компании

Корпоративный договор, тем более если в нем не участвуют все участники (акционеры) общества, по своей правовой природе ближе всего к обязательственной сделке, т.е. порождает права и обязанности только для тех сторон, которые в нем участвуют. Как уже говорилось ранее, для лиц, не участвующих в его подписании, он не порождает никаких правовых последствий. Если участники (акционеры) не поставили общество в известность о подписанном ими договоре в установленном законом порядке, то у участников (акционеров), не подписавших договор, появляется право защищать свои законные права и интересы путем обжалования действий и последствий этих действий, касающихся управления обществом, участников (акционеров), подписавших договор.

Обязательственная концепция позволяет успешно обосновать допустимость условий корпоративных договоров, которые прямо в законе не указаны.

Достаточно положительная судебная практика по спорам, вытекающим из корпоративных договоров и АО, и ООО, сложилась в отношении следующих условий:

-

Осуществление преимущественных прав участников общества, порядок проведения общих собраний и принятия решений на них, в том числе обязанность голосовать единогласно и ограничения по распоряжению долей (например, дело «ИмДи-Тест» № А45-1845/2013, определение ВС РФ от 03.10.16 № 304-ЭС16-11978 по делу № А45-12277/2015).

-

Условия по сделкам с акциями, например, включение в акционерное соглашение пут-опционов (дело № А63-9751/2014).

-

Порядок выплаты действительной стоимости доли (акций).

Здесь практика достаточно противоречива, особенно, если условия, указанные в уставе общества, отличаются от условий, согласованных в корпоративном договоре. Но есть возможность отстоять свою позицию, указав, что условия корпоративного договора считаются согласованными при наличии единогласного волеизъявления, в том числе в рамках соглашения. А формальное противоречие договора уставу можно обосновать ссылкой на пункт 7 статьи 67.2. Гражданского кодекса, который запрещает сторонам корпоративного договора ссылаться на его недействительность при наличии такого противоречия.

-

Финансирование общества участниками, представление отчетности, очередность проведения собраний. По всем этим условиям на данный момент есть сложившаяся положительная судебная практика.

-

Порядок распределения имущества при ликвидации общества.

Например, дела № А34-666/2014, № А40-87381/2013. По общему правилу имущество после ликвидации, распределяется пропорционально. Однако, в указанных решениях, суды не увидели препятствий для установления иного порядка в корпоративном договоре, поскольку отказ от пропорционального распределения затрагивает права только самих участников корпорации, добровольно заключивших соглашение.

По общему правилу имущество после ликвидации, распределяется пропорционально. Однако, в указанных решениях, суды не увидели препятствий для установления иного порядка в корпоративном договоре, поскольку отказ от пропорционального распределения затрагивает права только самих участников корпорации, добровольно заключивших соглашение.

Пункт 2 ст. 67.2 ГК РФ устанавливает ограничения по отношению к содержанию КД. Так, указанный документ не может содержать следующие положения:

- обязательства участников голосовать в соответствии с указаниями органов юрлица;

-

определение структуры органов юрлица;

-

определение компетенции органов юрлица.

В корпоративный договор также лучше не включать следующие условия, поскольку они всегда являются спорными, с еще не сложившейся судебной практикой:

-

Иной, чем в законе или уставе порядок распределения прибыли между участниками, кроме случаев, когда корпоративный договор подписывается всеми участниками общества и обосновывается изменением долей (акций) или увеличением уставного капитала за счет имущества кого-либо из участников.

-

Право на выход участника из общества. Положения статьи 26 Закона № 14-ФЗ, посвященные выходу участника из общества, являются императивными. Следовательно, право на выход может быть предусмотрено только уставом. Также, в этих случаях, в соответствии с законом, при выходе участника общество обязано выкупить его долю. Таким образом, включение в корпоративный договор условия о праве на выход создает обязанности для общества, которое стороной такого договора не является (п. 5 ст. 67.2 ГК РФ).

Тем не менее, участники могут добиться той же цели и с помощью корпоративного договора. Например, установить обязанность других участников выкупить долю участника по его требованию (колл-опцион). Для этого в договоре нужно прописать порядок предъявления требований и выкупа доли всеми или некоторыми участниками:

- Безусловное ограничение права на распоряжение долями. В отдельных случаях суды исходят из того, что корпоративный договор не может устанавливать запрет на отчуждение долей без согласия иных участников (постановление АС Дальневосточного округа от 14. 08.15 по делу № А24-4503/2014). По мнению судов, такие ограничения должны действовать до наступления или отпадения определенных обстоятельств. Иное существенно ограничивает права участников. Позиция спорная, но однозначной положительной практики судов на данный момент не существует. Поэтому лучше избежать включения такого условия в договор.

08.15 по делу № А24-4503/2014). По мнению судов, такие ограничения должны действовать до наступления или отпадения определенных обстоятельств. Иное существенно ограничивает права участников. Позиция спорная, но однозначной положительной практики судов на данный момент не существует. Поэтому лучше избежать включения такого условия в договор.

08.15 по делу № А24-4503/2014). По мнению судов, такие ограничения должны действовать до наступления или отпадения определенных обстоятельств. Иное существенно ограничивает права участников. Позиция спорная, но однозначной положительной практики судов на данный момент не существует. Поэтому лучше избежать включения такого условия в договор.Что касается ограничения прав отдельных участников путем заключения корпоративного договора, то ограничены могут быть только те участники, которые подписали договор и только в рамках указанных в нем условий. Например, может быть взыскана неустойка за нарушение обязанности голосовать определенным образом (определение ВС РФ) от 03.10.16 № 304-ЭС16-11978 по делу № А45-12277/2015).

Возможность включения в корпоративный договор условия о непропорциональном распределении дивидендов в АО и ООО

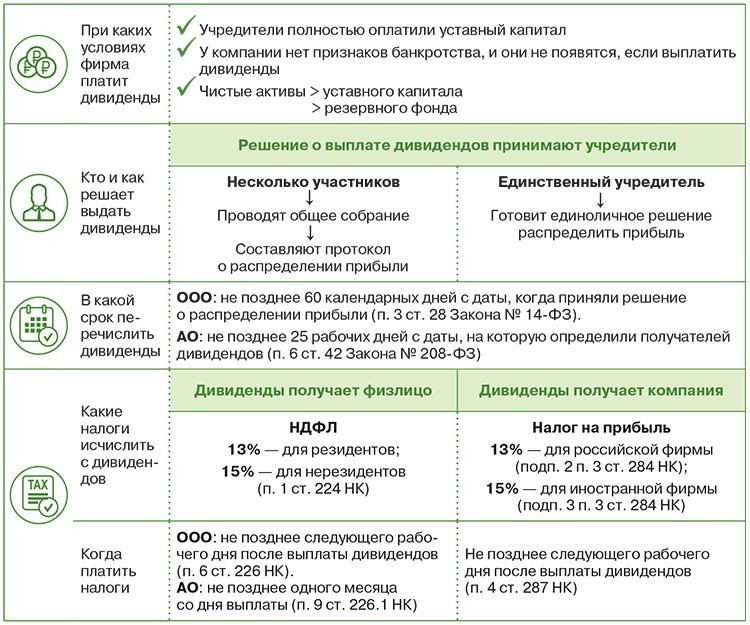

В соответствии с п. 1 ст. 67 ГК РФ участник хозяйственного общества вправе принимать участие в распределении прибыли общества, участником которого он является. По общему правилу в ООО прибыль распределяется пропорционально долям участников в уставном капитале общества (п. 2 ст. 28 Закона об ООО), а в АО каждая обыкновенная акция общества предоставляет акционеру, ее владельцу, одинаковый объем прав (п. 1 ст. 31 Закона об АО).

По общему правилу в ООО прибыль распределяется пропорционально долям участников в уставном капитале общества (п. 2 ст. 28 Закона об ООО), а в АО каждая обыкновенная акция общества предоставляет акционеру, ее владельцу, одинаковый объем прав (п. 1 ст. 31 Закона об АО).

Согласно п. 1 ст. 66 ГК РФ непропорциональный долям участников в уставном капитале объем правомочий участников непубличного хозяйственного общества может быть предусмотрен уставом общества, а также корпоративным договором при условии внесения сведений о наличии такого договора и о предусмотренном им объеме правомочий участников общества в ЕГРЮЛ. Таким образом, в ООО и непубличном АО размер прибыли (дивидендов), причитающейся участнику, может быть непропорциональным его доле в уставном капитале, а больше или меньше относительно этой доли.

Вместе с тем, нужно учитывать, что в части непропорционального распределения дивидендов в непубличном акционерном обществе ГК РФ имеет некоторую несогласованность с нормами Федерального закона от 22. 04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон о рынке ценных бумаг). В частности, в силу ст. 2 Закона о рынке ценных бумаг акция является эмиссионной ценной бумагой, а в числе признаков эмиссионной ценной бумаги названы равный объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценной бумаги. Из этого следует, что по всем акциям внутри одной эмиссии должен быть установлен равный объем прав, в том числе в части права на дивиденды, то есть установить в решении о выпуске, что на одну акцию одного типа разным акционерам дивиденды выплачиваются в разном размере, по смыслу Закона о рынке ценных бумаг нельзя.

04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон о рынке ценных бумаг). В частности, в силу ст. 2 Закона о рынке ценных бумаг акция является эмиссионной ценной бумагой, а в числе признаков эмиссионной ценной бумаги названы равный объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценной бумаги. Из этого следует, что по всем акциям внутри одной эмиссии должен быть установлен равный объем прав, в том числе в части права на дивиденды, то есть установить в решении о выпуске, что на одну акцию одного типа разным акционерам дивиденды выплачиваются в разном размере, по смыслу Закона о рынке ценных бумаг нельзя.

Представляется, что в рамках одного выпуска акций непубличного АО действительно не могут устанавливаться различные дивидендные права на один тип акций, поскольку такие права должны предусматриваться в отношении акционеров, а не ценных бумаг. В противном случае измененные (уменьшенные или увеличенные) уставом или корпоративным договором корпоративные права следовали бы за акцией и при ее последующем отчуждении другим лицам. Однако это не препятствует изменению объема дивидендных прав в корпоративном договоре. Тогда, независимо от условий выпуска акций, участник корпорации должен будет реализовывать свои права в соответствии с положениями корпоративного договора, но при отчуждении им принадлежащих ему акций объем дивидендных прав нового акционера будет определяться уже решением о выпуске акций.

Однако это не препятствует изменению объема дивидендных прав в корпоративном договоре. Тогда, независимо от условий выпуска акций, участник корпорации должен будет реализовывать свои права в соответствии с положениями корпоративного договора, но при отчуждении им принадлежащих ему акций объем дивидендных прав нового акционера будет определяться уже решением о выпуске акций.

Также следует учитывать, что в акционерных обществах возможно наличие нескольких категорий акций – обыкновенные и привилегированные (которые, в свою очередь, могут быть разных типов), права по которым различны. Привилегированные акции по общему правилу не предоставляют право на участие в управлении обществом, но по таким акциям уставом общества должен быть определен размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость), либо установлен порядок их определения. То есть главной особенностью привилегированных акций является предустановленный размер дивидендов и (или) ликвидационной квоты, гарантирующий акционерам определенную доходность по акциям.

Изменениями, внесенными в ст. 32 Закона об АО Федеральным законом от 29.06.2015 № 210-ФЗ, установлен новый вид привилегированных акций, которые могут выпускаться непубличными акционерными обществами. Такие акции могут быть предусмотрены уставом, иметь один или несколько типов, предоставляющих помимо или вместо прав на фиксированный дивиденд и (или) ликвидационную стоимость право голоса по всем или некоторым вопросам компетенции общего собрания акционеров, в том числе при возникновении или прекращении определенных обстоятельств.

Независимо от категории акций (обыкновенные или привилегированные) и пропорциональности (непропорциональности) дивидендных прав выплата дивидендов в АО или распределение прибыли в ООО является правом, а не обязанностью хозяйственного общества и осуществляется только по решению его участников. Законодательством установлены также случаи, когда выплата дивидендов (распределение прибыли) не допускается в принципе. В непубличных акционерных обществах уставом может быть предусмотрено, что выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года относится к компетенции совета директоров (п. 2 1 ст. 48 Закона об АО). Выплата дивидендов по результатам отчетного года в непубличном АО, а также дивидендов за любой период в публичном АО может быть отнесена только к компетенции общего собрания акционеров.

2 1 ст. 48 Закона об АО). Выплата дивидендов по результатам отчетного года в непубличном АО, а также дивидендов за любой период в публичном АО может быть отнесена только к компетенции общего собрания акционеров.

В ООО принятие решения о распределении чистой прибыли общества является исключительной компетенцией общего собрания участников общества. По общему правилу в ООО решение о распределении прибыли принимается большинством голосов от общего числа голосов участников общества, если необходимость большего числа голосов не предусмотрена уставом общества. В АО решение о выплате дивидендов по обыкновенным акциям и по привилегированным акциям определенного типа принимается большинством голосов акционеров – владельцев голосующих акций общества, принимающих участие в собрании. Уставом непубличного АО может быть предусмотрено иное число голосов акционеров – владельцев голосующих акций, необходимое для принятия решения общим собранием акционеров, которое не может быть меньше числа голосов, установленного Законом об АО для принятия собранием соответствующих решений.

Таким образом, право на дивиденды не является безусловно гарантированным акционеру и поставлено в зависимость от волеизъявления участников хозяйственного общества – принятия ими соответствующего решения. Причем по общему правилу для принятия (непринятия) такого решения не требуется даже голосов квалифицированного большинства участников общего собрания, а в непубличном АО и вовсе может требоваться решение не участников, а совета директоров при выплате дивидендов за 3, 6, 9 месяцев отчетного года, если это предусмотрено его уставом (п. 2 1 ст. 48 Закона об АО).

Исходя из вышеизложенного, полагаю, что в корпоративный договор могут включаться условия об отказе или ограничении права на распределение прибыли (выплату дивидендов) в отношении участников ООО и акционеров – владельцев обыкновенных или привилегированных акций. Однако такой договор должен быть подписан всеми участниками/акционерами общества, поскольку на лиц, не подписавших договор, его действие не распространяется. Кроме того, нужно иметь в виду, что если кто-то из участников/акционеров продаст свою долю/акции третьему лицу, которое откажется подписать корпоративный договор, правоотношения с таким лицом будут регулироваться законом и уставом общества.

Кроме того, нужно иметь в виду, что если кто-то из участников/акционеров продаст свою долю/акции третьему лицу, которое откажется подписать корпоративный договор, правоотношения с таким лицом будут регулироваться законом и уставом общества.

Возможности участников передавать дивиденды в счёт имущества АО и ООО, механизм регулирования в корпоративном договоре

Распределение прибыли в публичном акционерном обществе проводится в соответствии с нормами статей 42 и 43 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Согласно пункту 3 статьи 42 данного ФЗ, правом распределять полученные обществом доходы обладают сами акционеры путем проведения общего собрания.

Источниками распределяемых между акционерами средств служат:

-

Прибыль общества, оставшаяся после уплаты всех налогов и иных обязательных платежей и определяемая на основе данных в бухгалтерских документах.

Средства при этом распределяются между обычными акционерами.

-

Специальные фонды, в которых происходит резервирование средств для платежей по привилегированным акциям. Средства в этом случае распределяются только среди акционеров, имеющих такие акции.

Средства при этом распределяются между обычными акционерами.

Средства при этом распределяются между обычными акционерами.

Прибыль акционерного общества распределяется в следующем порядке:

-

Принимается решение о распределении прибыли.

-

Производится выплата дивидендов акционерам.

Период выплаты части распределенной прибыли предприятия не должен быть больше, чем 60 суток с момента решения о дивидендном распределении между держателями акций. Если же в уставе срок не прописан, то по умолчанию он устанавливается равным двум месяцам (60 дням).

В ситуации, когда в указанный период выплаты не произведены, акционер в течение трех лет (с момента истечения данного срока) имеет право обратиться к АО с требованием произвести выплату. В противном случае невостребованная часть дохода будет восстановлена в нераспределенной прибыли организации. Отсчет 3-летнего периода начинается по завершении 60-ти дневного срока, установленного обществом, а не со дня, когда дивиденды находят отражение в учете.

В противном случае невостребованная часть дохода будет восстановлена в нераспределенной прибыли организации. Отсчет 3-летнего периода начинается по завершении 60-ти дневного срока, установленного обществом, а не со дня, когда дивиденды находят отражение в учете.

Отказ от требования дивиденда по закону не предусмотрен. С другой стороны, в Гражданском Кодексе (статье 415) оговаривается возможность снятия обязательств, если это не идет вразрез с правами других лиц.

Как следствие, держатель акций имеет право отказаться от положенных дивидендных выплат. Подобное решение, как правило, оформляется путем составления специального документа. При этом цели, на которые будет израсходованы невыплаченные платежи, могут указываться по желанию акционера (на основании его личных суждений и мнения). Если же исходить с позиции налоговых льгот, то при отказе от дивидендных выплат все-таки лучше прописать направление средств (к примеру, «для повышения объема чистых активов стороны-эмитента»).

По сути, отказ от требования дивиденда – прощение задолженности акционерному обществу в отношении обязательных денежных выплат. Поэтому оно никак не влияет ни на размер дальнейших выплат дивидендов акционеру, отказавшемуся от получения, ни на размер выплат другим акционерам.

Вопросы распределения прибыли отнесены законом к компетенции общего собрания участников ООО. Общим собранием участников общества принимается решение о невыплате дивидендов и одновременно о направлении чистой прибыли общества для пополнения оборотных средств. От участника, отказавшегося от выплаты, получается соответствующее письменное заявление.

В соответствии с Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон от 08.02.1998 № 14-ФЗ) учредители общества заключают договор об учреждении общества, который определяет размер и номинальную стоимость доли каждого из учредителей общества, а также размер, порядок оплаты таких долей в уставном капитале общества.

-

Размер доли в ООО может быть изменен при увеличении уставного капитала за счет дополнительных вкладов его участников и третьих лиц, принимаемых в общество.

-

Наиболее часто изменение и перераспределение доли в ООО осуществляется на основании сделок. Это могут быть как возмездные (купля-продажа), так и безвозмездные (дарение) сделки; такие сделки не обязательно направлены прямо на отчуждение доли, а лишь предполагают возможность такового (залог). Сторонами в сделках могут быть как участники, так и третьи лица, однако в любом случае должно соблюдаться законодательство и требования устава общества.

-

Еще одним основанием для изменения долей в ООО является правопреемство, то есть переход прав и обязанностей от одного субъекта правоотношений к другому. Правопреемство возможно в результате наследования долей в ООО и реорганизации общества.

Согласно п. 1 ст. 12 (устав общества) Закона от 08.02.1998 № 14-ФЗ устав общества является учредительным документом общества.

1 ст. 12 (устав общества) Закона от 08.02.1998 № 14-ФЗ устав общества является учредительным документом общества.

В соответствии с п.1 ст. 90 Гражданского кодекса Российской Федерации (далее – ГК РФ), п.1 ст.14 Закона от 08.02.1998 № 14-ФЗ, уставный капитал общества составляется из номинальной стоимости долей его участников.

Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества.

Согласно п.4 ст.12 Закона от 08.02.1998 № 14-ФЗ изменения в устав общества вносятся по решению общего собрания участников общества.

В соответствии с пп.2 ст. 33 Закона от 08.02.1998 № 14-ФЗ к компетенции общего собрания участников общества относится изменение устава общества, в том числе изменение размера уставного капитала общества.

Таким образом, принятие решения об изменении размера уставного капитала ООО является исключительным полномочием общего собрания участников общества (пп. 2 п. 2 ст. 33 Закона об ООО). Данное решение принимается большинством голосов не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов не предусмотрена Законом об ООО или уставом общества (п.8. ст. 37 Закона об ООО).

2 п. 2 ст. 33 Закона об ООО). Данное решение принимается большинством голосов не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов не предусмотрена Законом об ООО или уставом общества (п.8. ст. 37 Закона об ООО).

Из вышеизложенного следует вывод, что отказ от получения дивидендов и направление их на развитие общества не порождают у отказавшегося участника ООО оснований для изменения его доли в части ее увеличения.

В корпоративном договоре можно предусмотреть письменную форму заявления и порядок отказа участника/акционера от полагающихся ему дивидендов, а также зафиксировать каким образом будут расходоваться такие денежные средства обществом в случае отказа участника/акционера. Однако, поскольку вопрос касается прибыли, такой договор должен быть подписан всеми участниками/ акционерами общества.

Риски сторон корпоративного договора в АО и ООО

Стороны корпоративного договора несут стандартную ответственность за его нарушение, предусмотренную ГК РФ. Заключая такой договор, необходимо понимать, что его условия, отвечающие требованиям законодательства РФ, являются обязательными для исполнения сторонами и нарушение их повлечет за собой необходимость возмещать убытки, причиненные нарушением права.

Заключая такой договор, необходимо понимать, что его условия, отвечающие требованиям законодательства РФ, являются обязательными для исполнения сторонами и нарушение их повлечет за собой необходимость возмещать убытки, причиненные нарушением права.

Риск нарушения корпоративного договора проявляется в предполагаемом использовании одной из сторон договора корпоративных прав образом, отличным от согласованного.

В п. 7 ст. 32.1 Закона об Акционерных обществах говорится, что акционерным соглашением могут предусматриваться способы обеспечения исполнения обязательств, вытекающих из него, и меры гражданско-правовой ответственности за неисполнение или ненадлежащее исполнение таких обязательств. В Законе об ООО такой нормы нет, но здесь, обращаясь в суд, можно говорить об аналогии права, регулирующей сходные правоотношения и ссылаться на закон об АО.

Способы обеспечения исполнения обязательств, предусмотренные ГК РФ и могущие быть указаны в корпоративном договоре, следующие:

-

Неустойка.

Можно прописать твердую сумму, можно какую-то формулу, позволяющую определить размер. Ее минус – возможность серьезного снижения через применение ст. 333 ГК РФ, а также позиции Конституционного суда, например, изложенной в определении от 24 октября 2013 г. N 1664-О «суду необходимо установить баланс между применяемой к нарушителю мерой ответственности и размером действительного ущерба».

-

Залог доли в уставе ООО и залог акций (в залог передаются именно права, удостоверяемые долей или акцией, но доля/акция являются некоторой внешней формой их выражения, к тому же, регистрация осуществляется обременения залогом именно доли/акций):

Можно прописать твердую сумму, можно какую-то формулу, позволяющую определить размер. Ее минус – возможность серьезного снижения через применение ст. 333 ГК РФ, а также позиции Конституционного суда, например, изложенной в определении от 24 октября 2013 г. N 1664-О «суду необходимо установить баланс между применяемой к нарушителю мерой ответственности и размером действительного ущерба».

Можно прописать твердую сумму, можно какую-то формулу, позволяющую определить размер. Ее минус – возможность серьезного снижения через применение ст. 333 ГК РФ, а также позиции Конституционного суда, например, изложенной в определении от 24 октября 2013 г. N 1664-О «суду необходимо установить баланс между применяемой к нарушителю мерой ответственности и размером действительного ущерба».

- Залог долей в уставном капитале ООО.

В силу абз. 2 п. 2 ст. 385.15 ГК РФ права участника, передавшего долю в залог, осуществляются залогодержателем. Закон прямо не говорит о возможности ограничить использование прав из доли залогодержателем, в отличие от ситуации с залогом акций. Но нет и прямых запретов, препятствующих урегулированию данного вопроса в договорном порядке, т.е. путем внесения данного условия в корпоративный договор.

Но нет и прямых запретов, препятствующих урегулированию данного вопроса в договорном порядке, т.е. путем внесения данного условия в корпоративный договор.

Для того чтобы права по заложенной акции осуществлял залогодержатель, необходимо на это прямо указать в договоре залога. При этом возможно определить границы использования таких прав. Заключив корпоративный договор, стороны дополнительно заключают договоры залога своих долей/акций с наиболее доверенным лицом, который распоряжается правами по ним в соответствии с условиями коммерческого договора.

При внесении данного вида обеспечения исполнения обязательств по заключенному корпоративному договору сторона, его нарушившая, будет нести ответственность или путем выплаты неустойки, или путем утраты контроля над своим имуществом и использования его для погашения убытков другой стороне договора.

Ни ст. 67.2 ГК РФ, ни положения ФЗ «Об АО» или ФЗ «Об ООО» не содержат специальных оснований, а также специальных положений относительно расторжения корпоративного договора. Основываясь на этом, корпоративный договор, заключенный в отношении российского хозяйственного общества, может быть расторгнут его сторонами на общих основаниях, предусмотренных ГК РФ:

-

по соглашению сторон;

- в судебном порядке по инициативе одной из сторон корпоративного договора;

-

посредством одностороннего отказа одной из сторон корпоративного договора от его исполнения;

-

кроме того, корпоративный договор может предусматривать обстоятельства, при наступлении (ненаступлении) которых он прекращается автоматически (отменительное условие).

Последствия расторжения договора в случае нарушения его одной из сторон, содержатся в ч. 5 ст. 453 ГК РФ: Если основанием для изменения или расторжения договора послужило существенное нарушение его условий одной из сторон, другая сторона вправе требовать возмещения убытков, причиненных изменением или расторжением договора.

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ», Журнал «Расчет»

Вам также может быть интересно:

Форма соглашения о несении совместных расходов и о распределении прибыли от совместной деятельности

СОГЛАШЕНИЕо несении совместных расходов и о распределении прибыли от совместной деятельности

г. Екатеринбург

«ХХ» ХХХХХ 2011 г.

Гражданин Российской Федерации Иванов Иван Иванович, паспорт № ХХ ХХ ХХХХХ, выдан «ХХ» ХХХХ ХХХХ г. ХХХХХ РУВД г. ХХХХХХ, именуемая в дальнейшем Сторона 1, и

Гражданка Российской Федерации Сидорова Светлана Сидоровна, паспорт № ХХ ХХ ХХХХХ, выдан «ХХ» ХХХХХХ ХХХХ г. ХХХХХХХ отделением милиции ХХХХХХХ ГОВД ХХХХХХХХ области, именуемая в дальнейшем Сторона 2, совместно именуемые Стороны,

составили настоящее соглашение о следующем:

1. Сторона 1 является Исполнителем по договору оказания услуг от ХХ ХХХХХ 2011 г., заключенному с ООО «Ромашка».

В п. 2.1.5 указанного договора говорится следующее: «Для оказания услуг по настоящему Договору Исполнитель вправе привлечь третьих лиц. На момент подписания настоящего договора, Исполнитель привлекает к оказанию услуг гражданку РФ Сидорову Светлану Сидоровну (паспорт № ХХ ХХ ХХХХХХХ)».

Таким образом, Сторона 2 фактически осуществляет ту же деятельность по договору оказания услуг от ХХ ХХХХ 2011 г., что и Сторона 1.

2. В связи с обстоятельствами, указанными в п. 1 настоящего соглашения, Стороны договорились о том, что ежемесячное вознаграждение, полученное Стороной 1 по договору оказания услуг от ХХ ХХХХХ 2011 г., заключенному с ООО «Ромашка», будет распределяться между Сторонами настоящего соглашения по ½ доли каждой.

3. В течение не более 2-х рабочих дней с момента получения ежемесячного вознаграждения Стороной 1 по договору оказания услуг от ХХ ХХХХХ 2011 г., Сторона 1 обязуется уведомить Сторону 2 о размере такого вознаграждения, а в течение 5-и рабочих дней передать Стороне 2 ½ доли от указанного вознаграждения, в соответствии с п. 2 настоящего соглашения.

4. Стороны договорились о том, что все расходы, связанные с оказанием услуг по договору от ХХ ХХХХХ 2011 г., заключенному с ООО «Ромашка», они также несут совместно, по ½ доли каждая Сторона.

Сторона 1 Иванов Иван Иванович

Сторона 2

Сидорова Светлана Сидоровна

Корпоративный договор или договор поручительства?

Ответ:

Согласно п. 3 ст. 8 ФЗ «Об обществах с ограниченной ответственностью»:

«Учредители (участники) общества вправе заключить договор об осуществлении прав участников общества, по которому они обязуются:

-

осуществлять определенным образом свои права и (или)

-

воздерживаться (отказываться) от осуществления указанных прав, в том числе

-

голосовать определенным образом на общем собрании участников общества,

-

согласовывать вариант голосования с другими участниками,

-

продавать долю или часть доли по определенной данным договором цене и (или) при наступлении определенных обстоятельств либо

-

воздерживаться (отказываться) от отчуждения доли или части доли до наступления определенных обстоятельств,

-

а также осуществлять согласованно иные действия, связанные с управлением обществом, с созданием, деятельностью, реорганизацией и ликвидацией общества.

Такой договор заключается в письменной форме путем составления одного документа, подписанного сторонами.

Участники общества, заключившие договор, указанный в абзаце первом настоящего пункта, обязаны уведомить общество о факте его заключения не позднее 15 дней со дня его заключения. По соглашению сторон такого договора уведомление обществу может быть направлено одной из его сторон. В случае неисполнения данной обязанности участники общества, не являющиеся сторонами указанного договора, вправе требовать возмещения причиненных им убытков».

Согласно ст. 28 ФЗ «Об обществах с ограниченной ответственностью»:

«1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества».

Таким образом, в данной ситуации возможно ввести третье лицо в состав участников общества с долей не более 10%, в договоре об осуществлении прав участников общества возможно указать, что при определенных обстоятельствах такой участник обязан продать долю по определенной цене. Кроме того, в устав общества возможно внести изменения, касающиеся порядка распределения прибыли между участниками не пропорционально долям.

Однако представляется, что данная схема не сможет полностью отвечать интересам сторон, т.к. в устав невозможно внести изменения, касающиеся распределения прибыли от одной операции, а не от деятельности ООО в целом. Таким образом, понести убытки может как одна сторона, так и другая, если что-то пойдет не совсем так, как было запланировано.

В данной ситуации для закрепления договоренности сторон в письменном виде более логичным представляется заключение между сторонами договора о предоставлении поручительства.

Указанный договор не поименован в ГК РФ, однако применяется на практике. Возможность заключения договоров, не указанных в законодательстве, прямо предусмотрена ст. 421 ГК РФ.

Согласно ст. 421 ГК РФ:

«1. Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору.

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями, применимыми к отношениям сторон».

В договор о предоставлении поручительства возможно включить все необходимые условия, касающиеся оплаты услуг поручителя, и иные важные для сторон аспекты, не внося изменений в учредительные документы компании.

Распределение прибыли в ООО | Современный предприниматель

Каждая коммерческая структура преследует цель получения прибыли. Не является исключением и ООО. Узнаем, как происходит распределение прибыли в ООО между участниками, и какими документами оформляется.

ООО: правовые основы

ООО – созданное одним лицом или группой лиц предприятие с долевым разделением уставного капитала (УК) между участниками. Размеры долей соответствуют номинальной стоимости внесенных средств, а выражаются они в процентах (60% УК) либо в частях (1/3 УК).

Регламентируют деятельность ООО ГК РФ (ст. 87-94) и закон № 14-ФЗ «Об ООО» от 08.02.1998, которым определены основные направления потоков чистой прибыли:

- создание фондов, резервирование;

- развитие бизнеса;

- социальные (поощрительные) программы и премирование персонала;

- выплаты участникам.

Распределение чистой прибыли в ООО по итогам работы – исключительное право общего собрания участников. Оно выносит подобные решения, опираясь на принятую в фирме политику. Заметим, что понятие дивидендов применительно к ООО в НПА не приводится, однако, широко распространенный термин давно используется в качестве определения выплаты дохода собственнику фирмы, и мы будем придерживаться привычной терминологии.

Особенности и порядок распределения прибыли в ООО

П. 3 ПБУ 7/98 установлено, что объявление объема дивидендов по итогам работы является событием после отчетной даты, т. е. в бухучете записи за период, в котором распределяется прибыль, не фиксируются. Однако бывают исключения. Распределять чистую прибыль, оставшуюся в распоряжении фирмы ООО разрешено ежеквартально, раз в полугодие или раз в год.

Нередко в Уставе ООО указываются цели, на которые в оговоренном порядке будет направлена прибыль, а также условия и сроки выплат (например, раз в квартал, полугодие или год). В таких случаях бухгалтер вправе отразить на счете нераспределенной прибыли текущего года соответствующие операции, в том числе начисление выплат промежуточных дивидендов.

Распределение прибыли в ООО

Хотя законом разрешено направлять полученную прибыль на выплату дивидендов и право подобного решения закреплено за участниками ООО, созыв собрания будет возможным и юридически обоснованным лишь в том случае, если выполняются такие условия:

- стоимость УК возмещена;

- выбывшему собственнику отдана его доля;

- размер чистых активов выше УК и резервного фонда, и этот баланс сохраняется после выплаты доходов собственникам;

- отсутствуют и не возникнут после выплат признаки банкротства общества.

Соответствие этим условиям и объем распределяемой прибыли сверяют по данным финансовых отчетов.

Как оформляется выплата дивидендов в ООО

Вопрос о направлении прибыли может быть единственным рассматриваемым на собрании, либо одним из нескольких. Независимо от числа задач, решение собрания фиксируется протоколом о распределении прибыли в ООО, где указывается:

- №, дата и принадлежность к ООО;

- список собственников с распределенными долями в УК;

- повестка дня;

- итоги рассмотрения отдельно каждого вопроса и принятия по нему решения.

По направлению средств на выплаты участникам констатируют:

- период, за который планируются выплаты;

- установленную сумму на эти цели;

- форму и сроки выдачи.

Период выплат устанавливается Уставом и может варьироваться от 3-х до 12-ти месяцев. Причем возможны платежи и за предшествующие отчетному году периоды, если в бухгалтерской отчетности возникла подобная нераспределенная прибыль (например, возврат неполученных дивидендов по прошествии трехлетнего срока с момента начисления) и волей участников ООО закреплено распределение прибыли прошлых лет.

Сроки выплаты дивидендов установлены законодательно и не превышают 60 дней с даты, зафиксированного решения. Это максимальный период. Чаще они оговариваются в Уставе, либо протоколе. Например, в приведенном примере он составляет 10 рабочих дней.

Обычно практикуется денежная форма, однако законом ограничений на этот счет не установлено, и препятствовать расчетам в натуральной форме никто не будет.

Распределение прибыли между учредителями ООО практикуется пропорционально долям каждого (см. в примере). Но закон допускает установление особого порядка – непропорционального деления доходов.

Непропорциональное распределение прибыли в ООО

Далеко не всегда пропорциональность долям, внесенным в уставной капитал фирмы – единственно справедливый способ распределения прибыли между собственниками. Всем известно, что кто-то генерирует идеи, кто-то инвестирует в них средства, а кто-то осуществляет на практике. Поэтому установление особого порядка распределения прибыли достаточно часто встречается. Подобное соглашение о распределении прибыли между участниками ООО не оформляется отдельным документом.

Порядок перераспределения прибыли может быть изменен лишь при согласии всех участников фирмы и происходит это путем внесения поправок в соответствующие разделы Устава компании. Никаких иных действий законодателями не предусмотрено.

Оформление решения о выплате дивидендов единственному учредителю

Если учредитель предприятия один, то речь о проведении собрания не идет, поэтому он фиксирует единоличное решение о выплате дохода в соответствующем документе — решении о распределении прибыли ООО.

Отметим, что принятые решения руководитель ООО (генеральный директор или единственный участник) должен довести до подчиненных изданием соответствующего приказа.

Образец протокола распределения прибыли в ООО и решение единственного участника можно найти здесь.

Споры о распределении прибыли в ООО

Общество с ограниченной ответственностью создается для занятия предпринимательской деятельностью и распределения прибыли между его участниками.

В соответствии с 28 статьей Федерального закона «Об обществах с ограниченной ответственностью», участники фирмы имеют право раз в квартал, шесть месяцев или год принимать решение о распределении чистой прибыли. Утверждать подобное решение может только общее собрание участников общества.

Оставьте заявку

Мы перезвоним Вам в течение 15 минут! Каждому, кто оставит заявку или позвонит нам сегодня — консультация по любому вопросу БЕСПЛАТНО.

Как распределяется прибыль

Если уставом фирмы не оговаривается иное, то прибыль распределяется пропорционально долям участников в уставном капитале общества.

Срок и порядок выплаты распределенной прибыли устанавливается уставом общества, однако, в соответствии с законом «Об обществах с ограниченной ответственностью», срок выплаты не должен составлять более 60-и дней со дня принятия вышеуказанного решения общим собранием участников.

В случае, если участник общества посчитает, что прибыль не была распределена должным образом и он не получил всю полагающуюся ему часть прибыли, он имеет право направить иск в Арбитражный суд РФ. Сделать это можно с помощью специалистов компании «Консалт-групп». Мы поможем получить прибыль даже в том случае, если участник вышел из общества, но при этом, имеет право взыскать прибыль за предыдущий период времени, пока он еще состоял в обществе.

Чем мы можем помочь при нарушении прав участника общества

Мы составим соответствующее исковое заявление, и учтем не только требования закона об «Об обществах с ограниченной ответственностью», но и положения Постановления Пленума Высшего арбитражного суда Российской Федерации от 9 декабря 1999 года «О некоторых вопросах применения Федерального Закона «Об обществах с ограниченной ответственностью»».

В соответствии с Постановлением Пленума ВАС от 09.12.1999 г, «если судом будет установлено, что общим собранием участников общества принято решение о распределении части прибыли общества между его участниками, однако общество не производит соответствующие выплаты либо произвело их в меньшем размере, чем предусмотрено решением, суд вправе взыскать причитающиеся суммы в пользу истца».

Наши юристы не только обладают глубокими познаниями в сфере взыскания недополученной прибыли участника ООО, но и наработали положительную судебную практику по данной категории дел.

Мы возьмемся за ваш спор о распределении прибыли в ООО только в том случае, если имеются перспективы благоприятного его разрешения. В иной ситуации, мы не будем тратить деньги и время клиента, и прямо укажем, по каким причинам дело не будет решено в его пользу.

Одной из таких причин может стать следующий момент:

В соответствии с Постановлением Пленума ВАС от 09.12.99г, «если общим собранием участников общества не принималось решение о распределении части прибыли, суд не вправе удовлетворять требование истца, поскольку решение вопроса о распределении прибыли относится к исключительной компетенции общего собрания участников общества».

Если окажется, что ваши права действительно нарушены, мы сделаем все, что от нас зависит для того, чтобы прибыль была получена вами в полном объеме.

Мы поможем собрать доказательства и обоснования вашей точки зрения, провести переговоры с оппонентами и претензионную работу, составить исковое заявление, определить подведомственность и подсудность дела, направить заявление в арбитражный суд и защитить интересы пострадавшей стороны на всех этапах судопроизводства.

Вам достаточно позвонить по телефону: +7 (495) 995-58-54 или написать на электронную почту: [email protected] и уже завтра мы сможем начать мероприятия по защите ваших интересов.

Типовое соглашение о сотрудничестве и совместной деятельности. Партнерское соглашение о сотрудничестве образец бланк

Данный договор по-другому предполагает формирование простого товарищества. На основании него происходит соединение финансов и разных потенциалов компаний или частных лиц. Применяться документ может не только для коммерческих целей, но и для некоммерческих.

На основании данного контракта происходит объединение людей или организаций, которые далее сотрудничают для достижения определенных целей.

Они совместно ведут деятельность, причем если целью создания такого объединения является получение прибыли, то за счет совместных усилий и финансов осуществляется данная задумка, а при этом не требуется регистрировать юрлицо.

Важно! Нередко такой документ используются при долевом строительстве разных объектов.

За счет этого договора достигается оптимизация разных видов работы, так как уменьшаются затраты и увеличиваются вносимые средства.

Обычно все стороны данного договора, на основании которого планируется сотрудничество и совместная работа, обладают идентичными интересами, а также совместно управляют имеющимися ресурсами и возможностями для достижения многочисленных целей и задач.

Сторонами этого договора могут быть компании или ИП, специализирующиеся на коммерческой деятельности. Дополнительно участниками могут быть разные некоммерческие организации, если это допускается уставом. Запрещено государственным или муниципальным структурам участвовать в таком товариществе.

Важно! Разрешено в качестве стороны такого договора привлекать сразу несколько компаний.

Что представляет собой партнерство в бизнесе и как заключить партнерский договор – смотрите тут:

Кто и когда формирует документ

Такое соглашение создается между разными компаниями или физлицами, основной целью чего выступает взаимовыгодное сотрудничество, ведение совместной деятельности и получение высокой прибыли.

Обычно стороны оказывают друг другу финансовую поддержку или техническую помощь, а также выдают беспроцентные или вовсе безвозмездные ссуды и кредиты. Они обмениваются сведениями, причем этот процесс непременно документально фиксируется.

Документ составляется самими сторонами данного товарищества, так как в нем указываются их полные наименования, а также реквизиты и иные сведения. Подписывается всеми компаниями, которые желают заниматься сотрудничеством и совместной работой.

Цели документа и вклады участников

Данный договор может обладать разными целями, поэтому с его помощью могут достигаться задачи:

- финансирование несколькими компаниями или частными лицами разных проектов;

- совместная научная или техническая работа;

- оказание различных видов помощи друг другу, причем она может быть даже некоммерческой. вы узнаете, в каком порядке проходит сдача отчетности некоммерческой организацией;

- сотрудничество нескольких фирм на взаимовыгодных условиях в разных направлениях.

Для вступления в простое товарищество требуется от будущих участников внесение вклада, причем он может быть представлен в разных видах. Вноситься в общий актив могут:

Важно! Вид вклада прописывается в договоре.

Образец договора о сотрудничестве и совместной деятельности.

Порядок и нюансы внесения вкладов

Все вклады, которые внесены участниками товарищества, относятся к общей долевой собственности, поэтому все доходы, полученные от их использования, распределяются между всеми фирмами или частными лицами.

Важно! Если передается в товарищество какой-либо объект недвижимости, то он будет считаться общей собственностью только после того, как такой переход будет официально зарегистрирован в Росреестре.

Некоторые вклады могут не обладать какой-либо материальной ценностью, поэтому оценка их может производиться только наемным узкоспециализированным специалистом, который в итоге сможет определить фиксированную цену такого вклада, после чего она прописывается в договоре.

Как выплачиваются дивиденды участникам ООО и в каком размере вы можете узнать .

Все вклады являются одинаковыми для каждого участника, но допускаются расхождения, что обязательно указывается в контракте. Вноситься они могут как единовременно в определенный день, так и постепенно разными долями в течение некоторого периода времени.

В каких сферах, и для каких целей заключается этот контракт

Важно! Перед подписанием данного договора первоначально ведутся переговоры, причем нередко этот процесс занимает даже несколько месяцев, а особенно это относится к ситуациям, когда участниками выступают крупные компании.

Применяться такое товарищество может для работы в разных сферах деятельности. Наиболее часто встречается оно в долевом строительстве или в сфере благотворительности. Цели могут быть коммерческими, поэтому требуется получение прибыли, а также некоммерческими, когда надо достичь иных задач, не связанных с доходом.

Что предлагается при таком сотрудничестве

В самом договоре должны указываться цели взаимодействия разных лиц, причем обычно предметом договора выступают:

- оказание финансовой поддержки друг другу;

- предоставление различных видов услуг. Как составить и что нужно в нем обязательно указать – узнайте по ссылке;

- создание разных документов;

- техническая помощь;

- ведение различных видов деятельности, которые не запрещены законодательством.

Важно! Если в будущем возникнут разногласия между участниками, то им придется обращаться в суд, причем будут в такой ситуации рассматриваться все условия соглашения.

Реквизиты договора о сотрудничестве.

Форма, структура и образец договора

Перед составлением документа надо воспользоваться специальной формой, в которую далее вносятся нужные сведения. Непременно в структуре его должны иметься пункты:

- условия, на которых будет распределяться полученная прибыль;

- условия, при которых делятся убытки в случае неприбыльной работы товарищества;

- прописывается порядок ведения совместной работы и последовательность данной процедуры.

Делится документ на части:

- предмет соглашения, где описывается суть совместной работы, а также оговаривается, каким видом и размером могут обладать вклады;

- обязательства сторон и их права;

- порядок, на основании которого будут производиться взаиморасчеты;

- ответственность сторон;

- прописываются дополнительно возможные форс-мажоры;

- прочие условия.

Важно! Каждый участник должен тщательно изучить все условия и пункты, а при необходимости внести свои коррективы.

Этапы создания договора о сотрудничестве

Для формирования такого соглашения выполняются действия:

- вписываются данные всех участников;

- указывается тип контракта, а также место и дата его составления и подписания;

- далее прописывается предмет соглашения, параметры вкладов, условия для участников и иные особенности ведения совместной работы;

- вносятся права и обязанности, а также ответственность каждой стороны;

- затрагиваются вопросы, имеющие отношение к финансированию и сроками существования товарищества;

- в конце имеются заключительные и особые условия;

- далее подписывают договор все участники, а также ими ставятся печати.

Важно! Если составляется договор между крупными компаниями, то они обычно привлекают для этого опытных юристов.

Как не допустить ошибок

В тексте прописываются не только права сторон, но и их обязанности, а также ответственность в случае нарушения условий.

Стороны, срок действия и существенные условия контракта

Вступает в силу договор о совместной работе и сотрудничестве с того момента, когда поставлены подписи участников на нем. Он может быть срочным, поэтому имеется конкретная дата окончания срока его действия.

Также нередко заключается он на неопределенный период времени. Важно!Сторонами могут быть компании или частные лица.

К существенным пунктам контракта относятся виды вкладов, обязательства сторон, правила распределения прибыли, а также количество и виды используемых ресурсов.

Заключение

Таким образом, договор, предполагающий совместную деятельность разных компаний и их сотрудничество, должен грамотно составляться при учете многочисленных условий и требований.

Он предполагает формирование товарищества, функционирующего в определенной сфере и ориентирующегося на конкретный результат.

Как делить долю в бизнесе с партнерами? Ответ на этот вопрос содержится в следующем видео:

Пленума Верховного Суда Российской Федерации от 25 декабря 2018 года № 49 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации о заключении и толковании договора»

Понятие партнерского договора

На практике юристам часто встречаются так называемые партнерские договоры (договоры о сотрудничестве, соглашения о намерениях и т.д.). Однако в ГК РФ подобные договоры в отдельную главу не вынесены.

Известно, что при толковании договора (например, для разрешения споров) и стороны, и суды руководствуются не названием документа, а его буквальным содержанием. Следовательно, название документа, закрепляющего партнерские отношения сторон (например, предварительный договор или протокол о намерениях, договор о сотрудничестве), не имеет принципиального значения. Гражданский кодекс РФ, которым должны руководствоваться стороны при заключении любого вида договора, закрепляет понятие лишь одного из подобных документов – рамочного договора (договора с открытытми условиями — ст. 429.1 ГК РФ), определяющего общие условия обязательственных взаимоотношений сторон, которые могут быть конкретизированы и уточнены сторонами путем заключения отдельных договоров, подачи заявок одной из сторон или иным образом на основании либо во исполнение рамочного договора.

Рамочным договором могут быть установлены организационные, маркетинговые и финансовые условия взаимоотношений, условия договора (договоров), заключение которого (которых) опосредовано рамочным договором и предполагает дальнейшую конкретизацию (уточнение, дополнение) таких условий посредством заключения отдельных договоров, подачи заявок и т.п., определяющих недостающие условия.

Подробнее

Например:

- в рамочном договоре

могут быть определены:

- общие условия продвижения закупаемой продукции на рынке, премирования за ее распространение;

- установлены меры ответственности за нарушение обязательств, связанных с поставкой продукции;

- порядок урегулирования разногласий, включена третейская оговорка;

- в отдельном договоре

могут устанавливаться условия:

- о количестве и качестве поставляемого товара;

- дате поставки, и т.д.

ГК РФ устанавливает, что в случае подписания сторонами рамочного договора к отношениям сторон, не урегулированным отдельными договорами, в том числе в случае незаключения сторонами отдельных договоров, подлежат применению общие условия, содержащиеся в рамочном договоре, если иное

- не указано в отдельных договорах или

- не вытекает из существа обязательства.

Таким образом, какое бы наименование стороны ни присвоили заключаемому соглашению такого рода, определяемые им правоотношения будут соответствовать одной юридической конструкции – рамочному договору. Такая конструкция договора выгодна тем, что стороны могут заранее согласовать все интересующие условия, кроме существенных (вида и количества товара, конкретного списка работ или услуг) — их впоследствии конкретизируют в основном соглашении, исходя из своих коммерческих интересов.

Условия рамочного договора являются частью заключенного впоследствии отдельного договора , если такой договор в целом соответствует намерению сторон, выраженному в рамочном договоре, и иное не указано сторонами или не вытекает из существа обязательства (п. 2 ст. 429.1 ГК РФ). Отсутствие в документе, оформляющем отдельный договор, ссылки на рамочный договор само по себе не свидетельствует о неприменении условий рамочного договора.

В.В. Витрянский: «Отличие рамочного договора в том, что из него возникает уже полноценное обязательство, просто некоторые условия могут быть уточнены конкретными договорами. Подразумевается, что условия рамочного договора будут применяться только субсидиарно по отношению к конкретным договорам».

Рамочный договор — это особая разновидность договора с открытыми условиями, которая характеризуется тем, что имеет строго долгосрочный характер и рассчитана на многократное использование в хозяйственной практике, и при этом определяет лишь общие условия обязательственных отношений стороны, но откладывает согласование существенных условий . После заключения рамочного договора стороны обычно начинают периодически подписывать дополнительные соглашения или иным образом восполняют отсутствующие в рамочном договоре существенные условия. Вступление в договорные отношения через предварительное заключение таких «пустых» партнерских договоров с последующей их конкретизацией в части существенных условий очень распространено, так как упрощает ведение переговоров.

В связи с тем, что партнерский договор (договор о сотрудничестве) направлен на организацию отношений сторон, устанавливая их основы, он позволяет в самом общем виде согласовать свои последующие обязательства, указать, каким образом будет происходить уточнение их содержания, урегулировать порядок взаимодействия сторон, предусмотреть способы обеспечения исполнения своих обязательств и меры ответственности стороны, уклоняющейся от выполнения своих обязательств.

ВАЖНО! Заключение партнерского (рамочного) договора избавляет стороны от необходимости при совершении в его исполнение сделок в каждом конкретном случае согласовывать определенные условия, по поводу которых они уже достигли соглашения (п. 2 ст. 429.1 ГК РФ).

Заключение, изменение и расторжение партнерского договора

К числу существенных условий партнерского договора следует отнести предмет, который в соответствии со ст. 432 ГК РФ является существенным условием любого гражданско-правового договора.

Предметом партнерского договора является общий порядок и условия взаимодействия сторон в дальнейшем. Таким образом, в партнерском договоре как в рамочном соглашении могут не содержаться все существенные условия конкретного вида договора, отграниченного ГК РФ (выделенного в его отдельную главу), достаточно определения его общих условий. При этом рамочный договор считается изначально незаключенным до тех пор, пока стороны дополнительно не согласуют все существенные условия.

Например, договор поставки, в котором содержится условие о том, что наименование и количество подлежащего поставке покупателю товара определяется сторонами на основании дополнительных соглашений при отсутствии таких дополнительных соглашений не является заключенным, так как существенные условия не согласовывались.

Изменение и расторжение рамочного договора производится по общим правилам, относящимся ко всем гражданско-правовым договорам (подробнее в материале Изменение и расторжение договора). Стороны вправе в соответствии со ст. 450.1 ГК РФ включить в него условие об одностороннем отказе от такого договора.

Расторжение дополнительных соглашений к партнерскому договору не влечет за собой автоматического его расторжения в связи с тем, что в этом случае стороны прекращают действие определенного соглашения, устанавливающего содержание конкретной сделки между ними, но не прекращают партнерский договор.

Аналогично, при расторжении партнерского договора дополнительные соглашения, заключенные на его основании до даты расторжения, сохраняют свою силу и действуют на изложенных в них условиях в совокупности с условиями рамочного договора.

Договор совместной деятельности заключается для оптимизации налогообложения, а также для объединения финансовых средств и деятельности предпринимателей. Под договором о совместной деятельности обычно подразумевается договор простого товарищества, целью заключения которого является получение прибыли. В качестве его участников могут выступать зарегистрированные коммерческие компании и индивидуальные предприниматели.

Порядок заключения данного договора определяется ГК РФ и другими нормативными актами. Образец договора совместной деятельности создает юридическую основу осуществления совместной деятельности, при которой несколько лиц берут на себя обязательства по объединению вкладов, не образуя при этом юридического лица. Вносимые сторонами вклады могут представлять собой имущество, деньги, деловые связи, а также профессиональные знания и умения. Договор совместной деятельности может указывать стоимость вкладов, в противном случае они считаются равными. Внесенное имущество, как и доходы от совместной деятельности считаются долевой общей собственностью.

Если договор сотрудничества заключается с целью постоянной предпринимательской деятельности, то его участниками могут быть только коммерческие структуры и ИП. Некоммерческие организации могут участвовать в договоре в том случае, если это допускает их основная деятельность. Договор сотрудничества может заключаться на определенный срок, либо быть бессрочным. В основном такой договор заключается в случае долевого строительства, или образования акционерного общества.

Образец договора сотрудничества обязательно оговаривает порядок ведения совместных дел, распределения общей прибыли и возмещения возможных убытков.

- Договор на участие в выставке

- Договор на участие в ярмарке

- Договор о конфиденциальности и неразглашении информации

- Договор о совместной деятельности

- Договор о совместной деятельности (с банком)

- Договор о творческом сотрудничестве

- Договор об иностранных инвестициях

- Образец. Договор о коммерческой эксплуатации базы (баз данных)

- Образец. Договор о совместной деятельности (в области правового обеспечения, юридических, информационных услуг и др.)

- Образец. Договор о совместной деятельности в целях учреждения и обеспечения деятельности филиала для ведения реестра акционеров

- Образец. Договор о совместной деятельности на долевое инвестирование строительства

- Образец. Договор о совместной деятельности по введению обязательного медицинского страхования (на территории области)

- Образец. Договор о совместной деятельности по производству с/х продукции

- Образец. Договор о совместной хозяйственной деятельности

- Образец. Договор о сотрудничестве по организации и проведению обязательного медицинского страхования

- Образец. Проект типового соглашения между субъектами федерации и зарубежными партнерами о культурном сотрудничестве

- Образец. Проект типового соглашения о культурном сотрудничестве между субъектами федерации и приграничными партнерами

Наш каталог образцов документов, формы контрактов и должностных инструкций собран в этом разделе

ДОГОВОР О СОТРУДНИЧЕСТВЕ г._____________ «____» ___________ _____ г. Сторона — 1: _________________________________________________, (наименование юридического лица) в лице ____________________________________________________________, (должность, Ф.И.О.) действующего на основании _________________________________________, с одной стороны, и Сторона — 2: _________________________________________________, (наименование юридического лица) в лице ____________________________________________________________, (должность, Ф.И.О.) действующего на основании _________________________________________, с другой стороны, заключили настоящий договор о нижеследующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. Предметом настоящего договора является сотрудничество в области ____________________________________________________________ в целях ___________________________________________________________. 2. ВЗАИМНЫЕ ОБЯЗАТЕЛЬСТВА СТОРОН ПО НАСТОЯЩЕМУ ДОГОВОРУ 2.1. Для достижения поставленных в п. 1.1 настоящего договора целей Сторона — 2 обязуется: 2.1.1. ________________________________________________________ ___________________________________________________________________. 2.1.2. ________________________________________________________ ___________________________________________________________________. 2.1.3. ________________________________________________________ ___________________________________________________________________. 2.2. Для выполнения поставленных в п. 1.1 настоящего договора целей Сторона — 1 обязуется: 2.2.1. ________________________________________________________ ___________________________________________________________________. 2.2.2. ________________________________________________________ ___________________________________________________________________. 2.2.3. ________________________________________________________ ___________________________________________________________________. 3. СРОК ДЕЙСТВИЯ ДОГОВОРА 3.1. Настоящий договор вступает в силу с момента его подписания сторонами. 3.2. Настоящий договор может быть расторгнут в одностороннем порядке. При этом сторона, желающая расторгнуть договор, должна сообщить о своих намерениях другой стороне не менее, чем две недели до его расторжения. 4. ПРОЧИЕ УСЛОВИЯ 4.1. Настоящий договор не предусматривает взаимных расчетов сторон. 4.2. Все изменения, дополнения к договору действительны только в том случае, если они составлены в письменной форме и подписаны обеими сторонами. 4.3. Договор составлен в двух подлинных экземплярах, по одному для каждой из сторон. 5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН Сторона — 1: __________________________________ Адрес: ________________________________________ Банковские реквизиты: _________________________ Тел. (факс): ______________________ Сторона — 2: __________________________________ Адрес: ________________________________________ Банковские реквизиты: _________________________ Тел. (факс): ______________________ 6. ПОДПИСИ СТОРОН Сторона — 1 ______________ Сторона — 2 _____________Действующее законодвтельство даёт право юридическим лицам заключать договор о сотрудничестве и совместной деятельности. Вопросы, связанные с подобными договорами, регулирует 55 статья Гражданского кодекса Российской Федерации.

Что такое договор о сотрудничестве и совместной деятельности?

Равным образом этот договор именуется товарищеским соглашением. Стороны этого договора обычно имеют общие интересы и решают объединить имеющиеся ресурсы и силы для работы над общими задачами. Большей частью одна из декларируемых целей такого договора – извлечение материальной выгоды из совместной работы. Возможны и другие цели, заявленные в договоре. Главное условие – они не должны нарушать букву закона.

Сторонами договора могут стать юридические лица: все организации и индивидуальные предприниматели, занимающиеся коммерцией. Некоммерческие предприятия так же вправе быть участниками договора, если это предусмотрено их уставом. Исключением являются государственные и муниципальные образования. Этим структурам заключать подобные соглашения запрещено.

Сторонами договора о сотрудничества могут стать несколько организаций. Число участников соглашения закон никак не ограничивает.

Предмет соглашения

Главное в договоре то, о чем, собственно, стороны решили договориться. Обычно предметом договора является деятельность, которую участники договора решили осуществлять общими силами. Сюда можно отнести:

- предоставление финансовой помощи;

- оказание услуг;

- техническая поддержка;

- разработка документации и любая другая деятельность, не запрещенная законом.

Так как при возникновении споров судом будет рассматриваться лишь буквальное содержание договора, все достигнутые соглашения нужно внести в текст договора.

Важные пункты договора

При заключении договора о сотрудничестве и совместной деятельности требуется заострить внимание на условиях сотрудничества.

Необходимо детально проработать и внести в текст соглашения такие пункты, как:

- обязательства, взятые на себя сторонами для достижения совместной цели;

- виды ресурсов, используемых при договорной деятельности;

- количество и условия использования этих ресурсов;

- имеющаяся конфиденциальная информация и форма её использования;

- распределение планируемой прибыли в процентном соотношении или твердой сумме;

- распределение возможной нематериальной выгоды.

Рассмотрим подробнее некоторые пункты соглашений

Обязанности и ресурсы договора

Договор всегда содержит обязанности и ответственность его участников. К обязанностям сторон договора можно отнести:

- внесение финансовых вкладов в совместную работу;

- работа, позволяющая достичь определённых договором целей;

- содержание технической базы и общего имущества, используемого в работе по условиям соглашения;

- ведение документации, бухгалтерского учета, правовое сопровождение деятельности, обозначенное договором;

- возмещение убытков, возникших при совместной работе по заключённому договору.

Как правило, для совместной деятельности необходима материальная база.

Если при совместной деятельности одной стороной планируется использование материальных активов (станков, промышленного оборудования, спец инструментов и прочих технических средств) другой стороны, необходимо оформить факт передачи в письменном виде с указанием всех технических характеристик, состояния, количества и серийных номеров оборудования. Так же в письменном виде необходимо закрепить ответственность за возможную поломку, порчу или пропажу материальных активов за одной или всеми участниками договора.

Информация под защитой

Пристальное внимание при заключении соглашения нужно обратить на конфиденциальную информацию, которая может стать доступна участникам договора в процессе совместной работы. В договоре требуется перечислить информацию, которую запрещено разглашать. Так же следует прописать ответственность за нарушение конфиденциальности.

Прибыль и убытки

Целью большинства договоров о сотрудничестве и совместной деятельности является извлечение прибыли. Этот раздел договора требует тщательной проработки для исключения разночтения и возможных разногласий в будущем. Есть несколько вариантов распределения планируемой прибыли. Можно определить долю каждого участника договора соответственно размеру внесённого им материального вклада по условиям соглашения. Доход можно разделить по долям, определенным частям или в виде процентов.

Так же можно договориться о получении прибыли в твердой сумме для одной или нескольких сторон соглашения. Еще возможно делить прибыли поровну, равными частями. В любом виде деятельности существует риск возникновения убытков. И порядок их возмещения тоже необходимо оговорить.

Как и прибыль, расходы и убытки от совместной деятельности можно разделить поровну, долями или пропорционально вложениям каждой стороны.

Права участников договора

Если перечисленные ниже пункты не оговорены особо в тексте соглашения, каждая сторона при совместной деятельности по договору о сотрудничестве имеет право:

- пользоваться общим имуществом, внесенным в договор о совместной деятельности;

- получать информацию, изучать все документы, относящейся к деятельности сторон в ходе осуществеления договора о сотрудничестве;

- заключать сделки или вступать в другие правовые отношения с третьими лицами (при наличии доверенности или письменной договоренности с участниками договора о сотрудничестве).

Налоги и риски

Любое получение прибыли по закону подлежит налогообложению. При заключении договора о совместной деятельности нужно обсудить этот важный момент. Необходимо оговорить и внести в договор ответственность и порядок уплаты налогов на полученную прибыль. Как будет происходить процесс отдачи долгов государству? По отдельности, каждым участником соглашения или общей суммой однократно с фактически полученной общей суммы прибыли.

Чтобы минимизировать риски, которые могут возникнуть при совместной деятельности по договору, требуется очень тщательно проработать все пункты соглашения и официально оформить все важные моменты сотрудничества сторон. Любые устные договоренности и соглашения, в случае возникновения разногласий, не будут иметь юридической силы в суде.

Сроки и прекращение действия договора

Договор о сотрудничестве и совместной деятельности вступает в силу, как только договоренность достигнута, и подписи всех сторон проставлены на бумаге. Договор может быть срочным. То есть, иметь дату прекращения, внесённую в текст договора Так же соглашение может быть заключено на неопределённый срок. В этом случае сотрудничество может быть прекращено при достижении прописанной в соглашении цели, по взаимному согласию сторон или по решению одной стороны.

Стандартные пункты договора

Итак, подытоживая сказанное, вот основные пункты, которые обязательно должны быть в тексте договора:

- предмет соглашения – описание сути совместной деятельности; Размеры и виды вкладов сторон, процесс передачи этих вкладов в совместное пользование;

- обязанности участников соглашения – кто и что будет делать для достижения общих целей, в каком порядке, объёме и сроках;

- соглашение о распределении прибыли, расходов, убытков и уплаты налогов;

- ответственность сторон при нарушении условий договора какой либо стороной;

- форс-мажор;

- заключительные условия: разрешение споров, срок действия договора,

- реквизиты сторон и их юридические адреса.

Вконтакте

Договор о сотрудничестве с иностранным контрагентом. Налоговые последствия.

Июнь, 2018г.

Ситуация: Между Организацией и иностранным правообладателем (резидент Германии) заключен договор о сотрудничестве.

Вопрос: Какие налоговые обязательства возникают у Организации в связи с исполнением данного договора.

Краткий ответ: По мнению консультантов, в предоставленном Организацией договоре о сотрудничестве есть элементы договора возмездного оказания услуг (консультационный) и договора простого товарищества.

Следовательно, налоговые последствия данной сделки будут зависеть от правовой квалификации данной сделки (см. ниже).

Правовое обоснование:

В соответствии со ст. 421 ГК РФ юридические лица свободны в заключении договора (п.1).

Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. К договору, не предусмотренному законом или иными правовыми актами, при отсутствии признаков, указанных в пункте 3 настоящей статьи, правила об отдельных видах договоров, предусмотренных законом или иными правовыми актами, не применяются, что не исключает возможности применения правил об аналогии закона (пункт 1 статьи 6) к отдельным отношениям сторон по договору (п.2).

Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (п.3).

Таким образом, Российское законодательство позволяет юридическим лицам заключать договоры, не предусмотренные нормативными актами, а также смешанные договоры.

По мнению консультантов, в предоставленном Организацией договоре о сотрудничестве (партнерстве) есть элементы договора возмездного оказания услуг (консультационный) и договора простого товарищества.

Важно! Отмечаем, что в указанном договоре отсутствуют условия по передаче права на использование товарного знака иностранного контрагента, что может повлечь гражданские и административные риски для Организации в связи с неправомерным его использованием на территории РФ.

Также в Договоре отсутствует условие о том, что Организация становится единственным в России производителем товара Х, произведенного по технологии иностранного правообладателя

1.1. В случае, если проверяющими указанное соглашение будет расценено в качестве договора оказания консультационных услуг, налогообложение НДС и налогом на прибыль производится в следующем порядке:

НДС

В соответствии с абз. 5 пп. 4 п. 1 ст. 148 НК РФ место оказания консультационных услуг определяется по месту осуществления деятельности покупателя услуг.

Таким образом, консультационные услуги, оказываемые иностранным лицом, облагаются НДС в РФ.

На основании положений п. п. 1 и 2 ст. 161 НК РФ в случае приобретения у иностранного лица, не являющегося налогоплательщиком НДС в Российской Федерации, услуг, местом реализации которых в целях применения этого налога признается территория РФ, НДС уплачивается налоговыми агентами — организациями и индивидуальными предпринимателями.

Следовательно, в рассматриваемом случае Организация будет признаваться налоговым агентом по НДС.

Налог на прибыль

1.Налоговый агент.

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, признаются доходы, полученные от источников в РФ (подп. 3 абз. 2 ст. 247 НК РФ).