Реформа положений ГК РФ о финансовых сделках

О курсе

Авторский курс Максима Башкатова «Реформа положений ГК РФ о финансовых сделках» представляет собой дополнительную общеобразовательную общеразвив

- 5 тестов

- дополнительные материалы

Материалы, необходимые для изучения курса, доступны в электронном виде.

Максим Башкатов предлагает практический подход к оценке реформы финансовых сделок. По итогам прохождения курса Вы:

- приобретете уникальные знания о ходе реформы финансовых сделок в РФ;

- сформируете критический подход к оценке регулирующего воздействия на финансовые рынки;

- получите представление об инновационном ландшафте и оптимизации деловых решений в условиях правовой неопределенности, связанной с внедрением новых финансовых технологий.

После прохождения курса Вы сможете с легкостью адаптировать работу компании к изменениям законодательства и узнаете, какие перспективы и риски открывает внедрение новых финансовых инструментов в деловой оборот.

Об авторе курса

Преподаватель кафедры гражданского права Юридического факультета МГУ им. М.В. Ломоносова, руководитель направления «Правовое развитие» в Фонде «Центр стратегических разработок», преподаватель Учебного центра Legal Academy

Тема 1. Соотношение договоров займа и кредита. Система заемных сделок

С 1 июня 2018 года вступили в силу новые положения Гражданского кодекса РФ, посвященные регулированию финансовых сделок, в частности, статьи о займе, процентах, кредитном договоре и другие.

Данные нормы претерпели обширное реформирование, которое в корне изменит правовое регулирование заемных и кредитных сделок.

Изменениям были подвергнуты не только незначительные детали, содержащиеся в соответствующих статьях Гражданского кодекса, но и фундаментальные положения, лежащие в основе заемных и кредитных договоров, а также в основе регулирования процентов.

Модуль 1

Появление консенсуальной модели займа

Купить

Модуль 2

Заем бездокументарных ценных бумаг

Купить

Модуль 3

Проблема ростовщических процентов

Купить

Модуль 4

Проценты – нерешенные вопросы

Купить

Модуль 5

Проблема банковской комиссии

Купить

Модуль 6

Оспаривание займа по безденежности

Купить

Модуль 7

Договор кредитной линии. Почему нет в ГК?

Почему нет в ГК?

Купить

Тема 2. Новеллы условного депонирования (эскроу) в ГК РФ

Одним из самых значимых изменений текста ГК РФ является внесение в Проект Кодекса норм о договоре условного депонирования (эскроу). В чем основная суть данного договора?

Какова его экономическая природа? Почему разработчики данных новелл изначально представляли регулирование эскроу в разделе о хранении и разделе о банковских счетах? Как замысел о данной договорной конструкции был воплощен в итоговом варианте? Какие уже известные отечественной цивилистике институты гипотетически могли бы быть альтернативой эскроу? Чем условное депонирование отличается от аккредитива и доверительного управления имуществом?

Какие модели эскроу-сделок используются в обороте? В чем преимущества и недостатки каждой из них и с какими рисками они сопряжены?

Максим Леонидович Башкатов исследует институт условного депонирования, параллельно сравнивая его с иными феноменами гражданского права.

Модуль 1

Различные модели экроу-сделок, используемые в обороте. Часть I

Купить

Модуль 2

Различные модели экроу-сделок, используемые в обороте. Часть II

Купить

Модуль 3

Отличие эскроу от смежных конструкций

Купить

Модуль 4

Отдельные характеристики эскроу-соглашений

Купить

Обращение взыскания на депонированное имущество

Купить

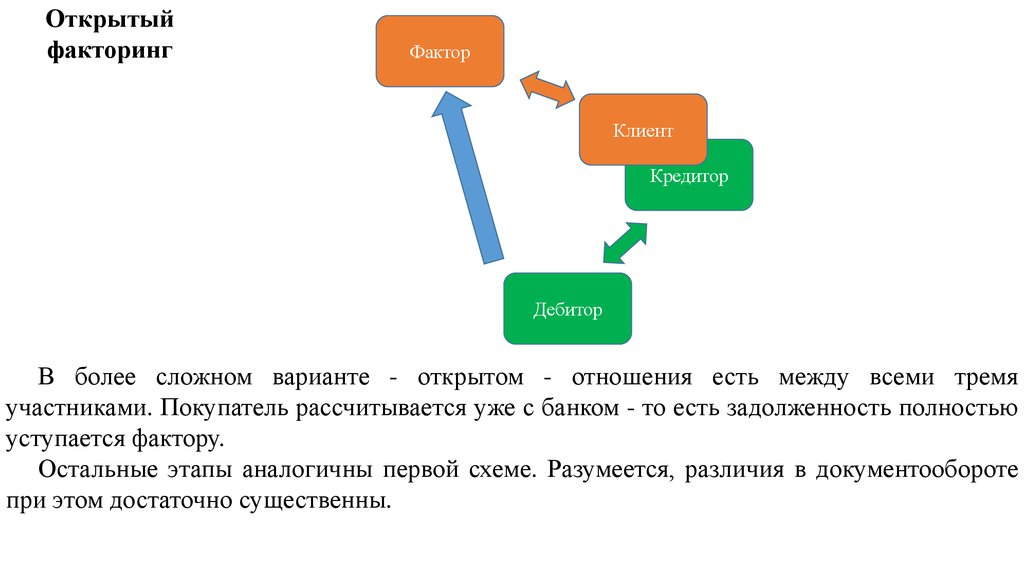

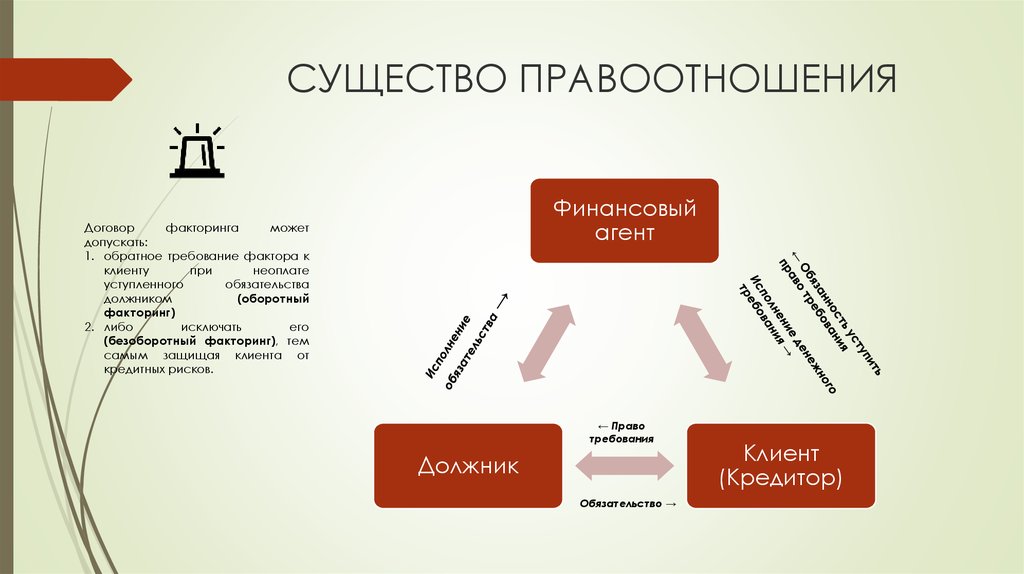

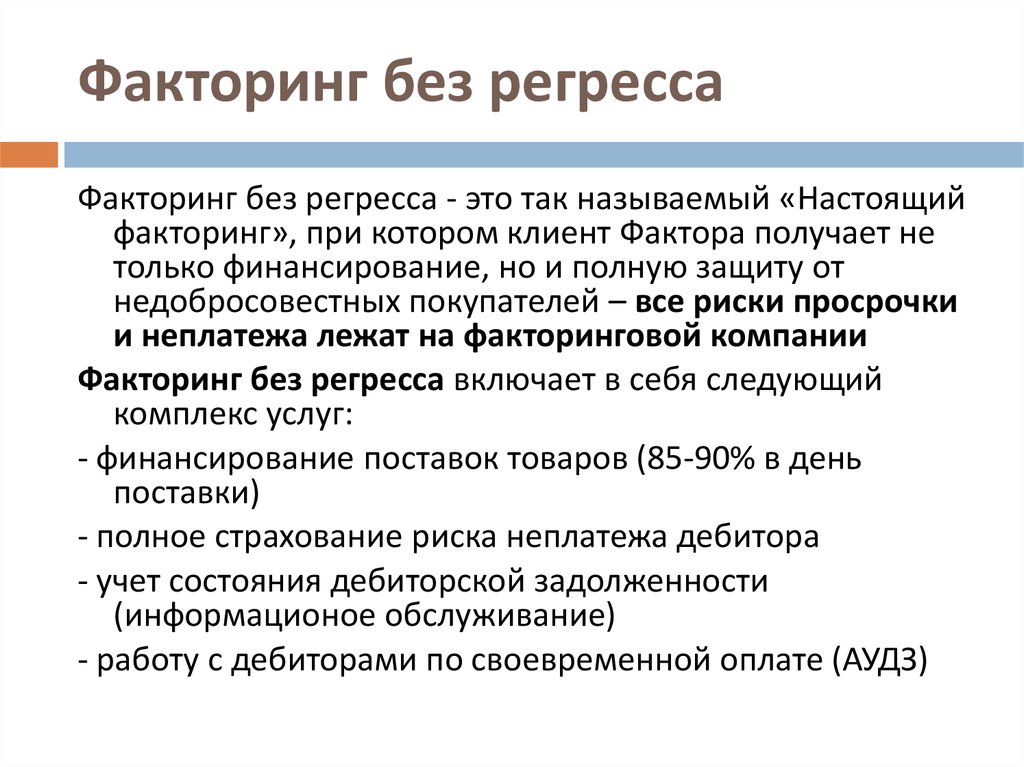

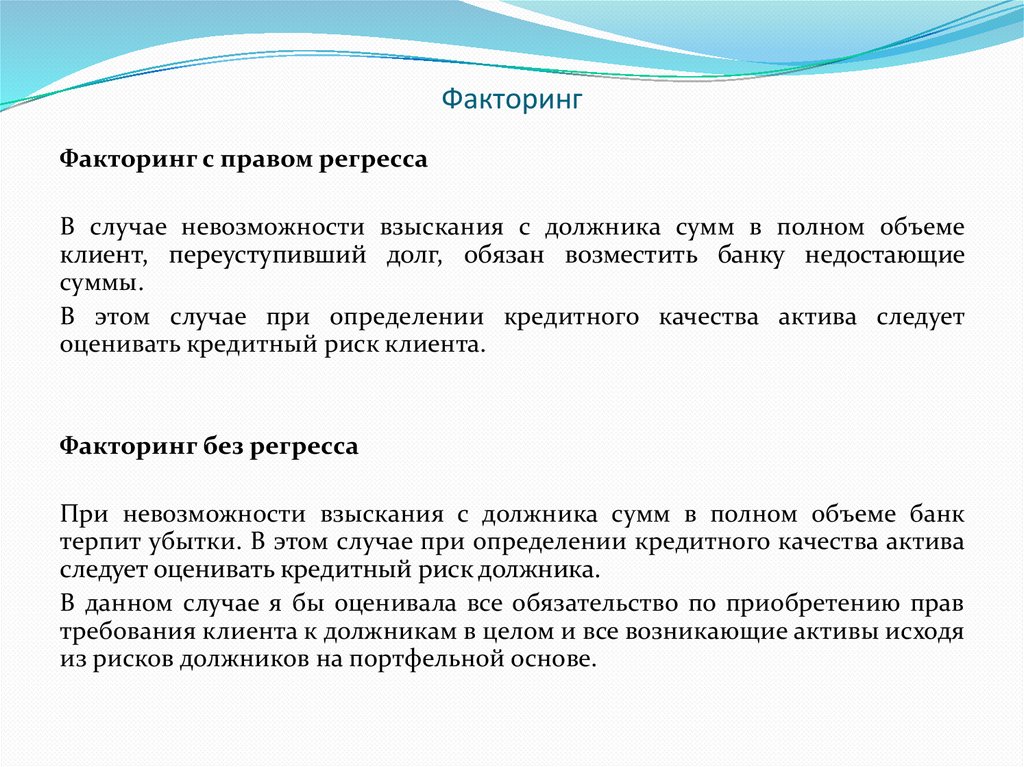

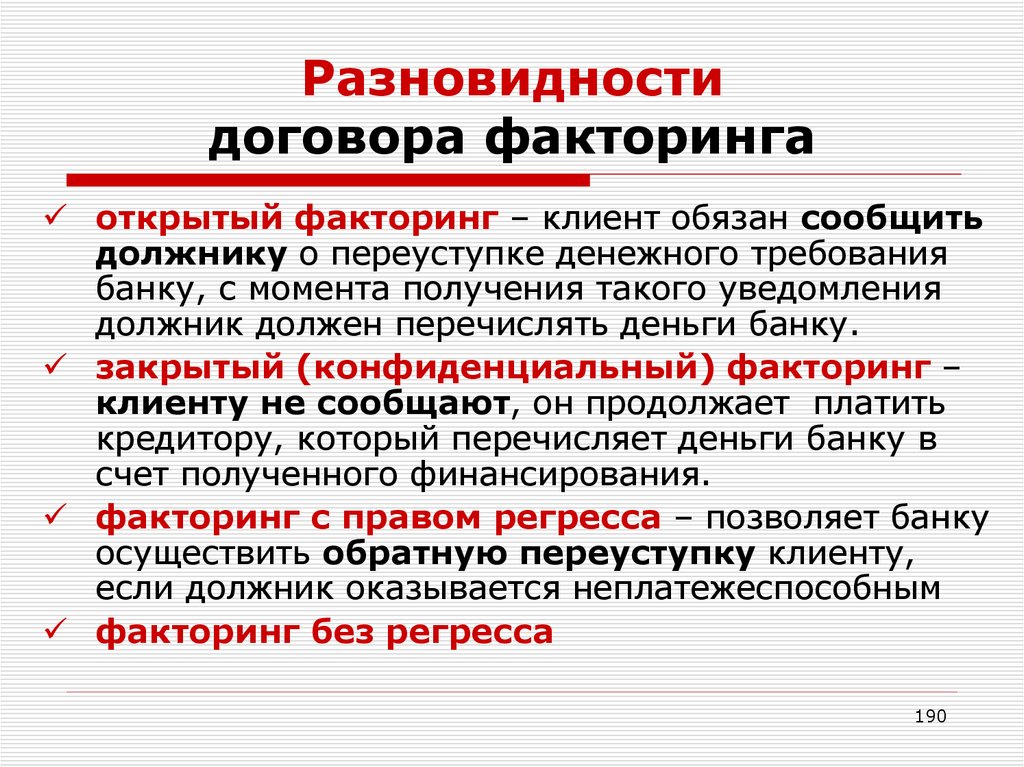

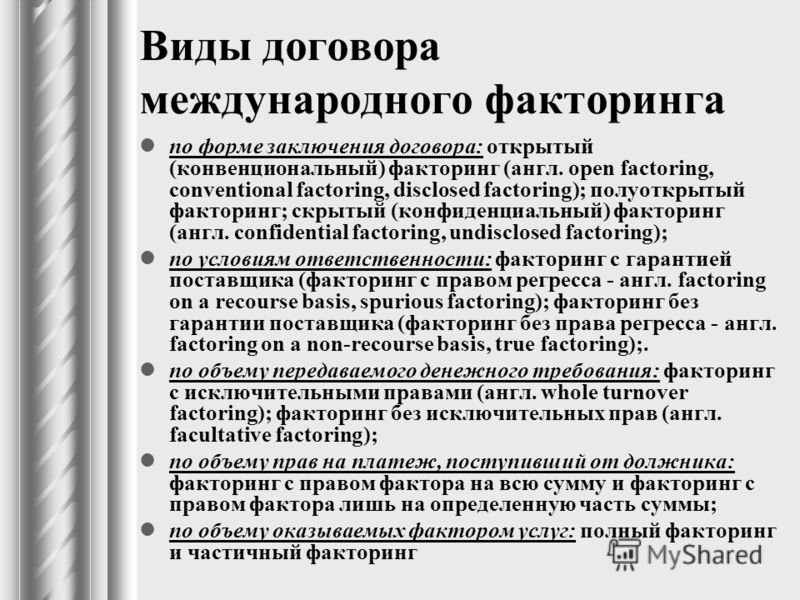

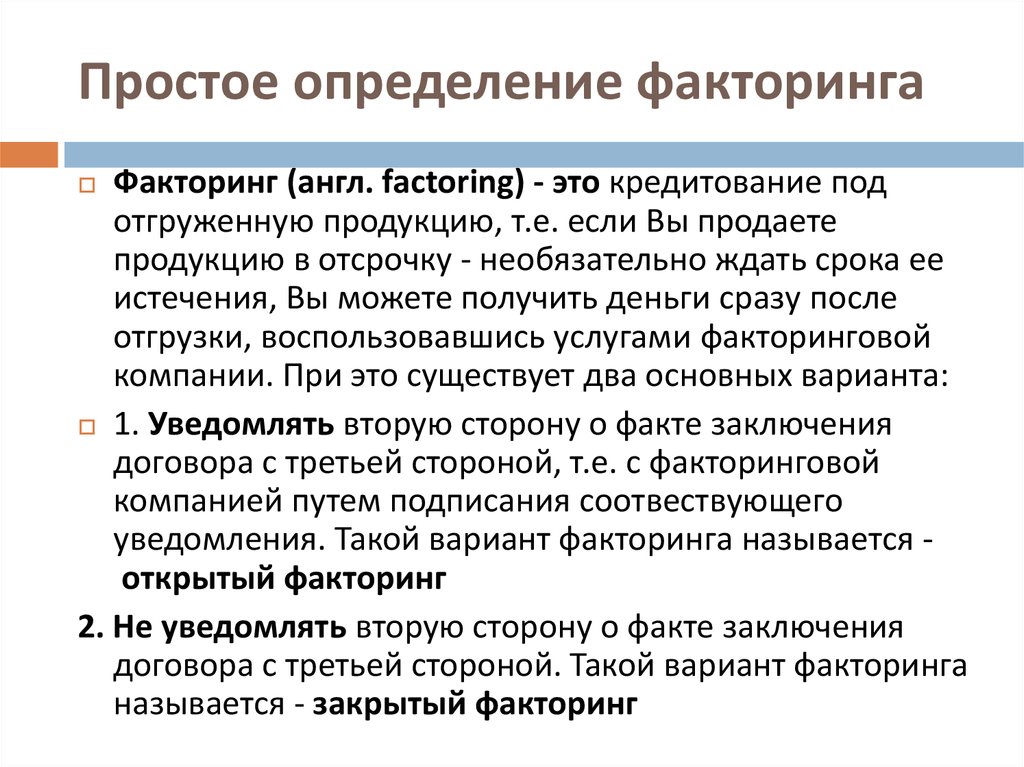

Тема 3. Новеллы ГК РФ в регулировании договора факторинга

Новеллы ГК РФ в регулировании договора факторинга

Максим Леонидович Башкатов анализирует результаты реформирования договорной модели факторинга, выразившиеся в положениях проекта главы 43 ГК РФ. Лектор раскрывает различные подходы к пониманию экономического и юридического смысла данной договорной конструкции, разрабатываемые в судебной практике и цивилистической доктрине. Также рассматривается подход, заложенный в основу новых положений о факторинге. Кроме того, Максим Леонидович Башкатов разбирает вопросы, связанные с нормативным регулированием и практикой применения различных типов финансирования под уступку денежного требования, рассказывая о соотношении данных типов в действующей и новой редакциях ГК. Также дается последовательный и детальный анализ с прогнозом правоприменительной практики каждого положения проекта, содержащего концептуальное изменение регулирования факторинга.

Модуль 1

Понятие и основные типы факторинга

Купить

Модуль 2

Концептуальные изменения положений ГК РФ о факторинге

Купить

Тема 4.

С 1 июня 2018 года вступили в силу новеллы, касающиеся регулирования банковских счетов и вкладов. В отечественном законодательстве появляются институты, до сих пор неведомые нашему правопорядку, при этом, с большой долей вероятности, работать с ними предстоит каждому российскому юристу. Поэтому важно проанализировать результат реформы, выявить ее достижения и недостатки, а также, опираясь на сложившуюся правоприменительную практику и прежние редакции норм, спрогнозировать перспективы применения нового регулирования.

Допустимо ли включение в договор банковского счета условия об ограничении распоряжения денежными средствами на счете? Можно ли объединить разные счета в единую группу счетов? Дает ли право возможность супругам вести совместный счет в банке? Какие тонкости необходимо учитывать при расторжении договора банковского счета? Что изменилось в регулировании банковского вклада?

Отвечая на многочисленные вопросы, вызванные реформированием ГК, лектор дает конкретные практические рекомендации по применению новых положений.

Модуль 1

Резервирование средств на счете банковской карты

Купить

Модуль 2

Совместный счет для физических лиц и группа банковских счетов: в чем разница?

Купить

Модуль 3

Ограничение на распоряжение денежными средствами клиента и расторжение договора банковского счета. Новое в договоре банковского вклада

Купить

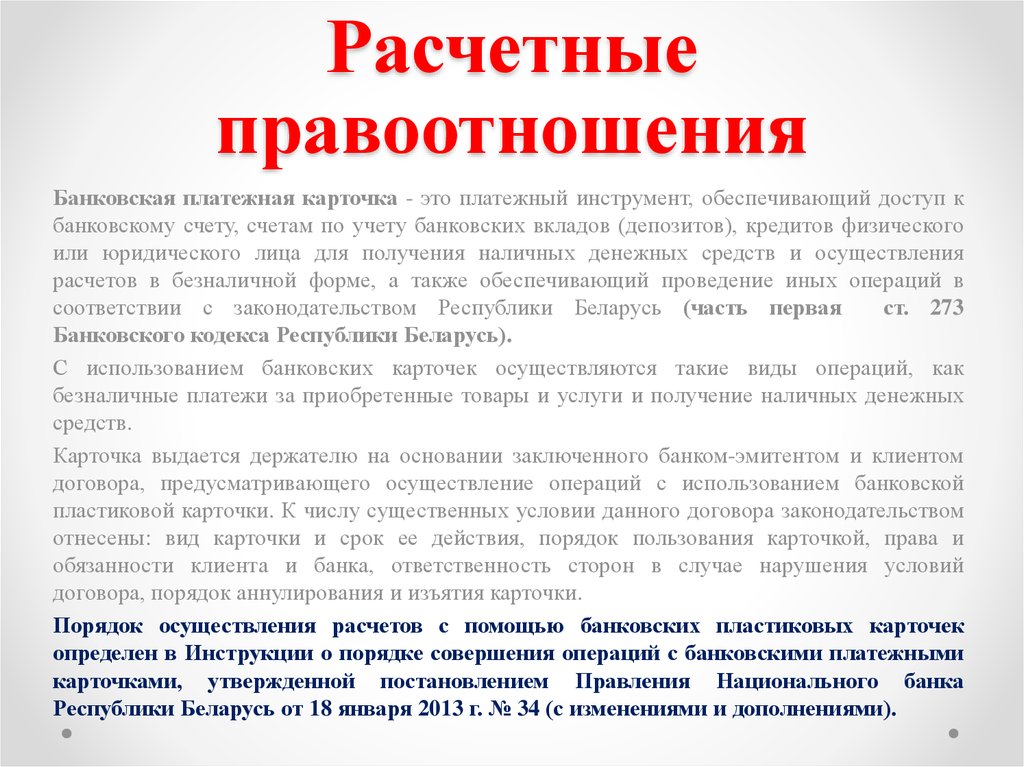

Тема 5. Новые положения ГК о расчетах

Новые положения ГК о расчетах

Максим Леонидович Башкатов рассказывает об изменениях положений, связанных с двумя формами расчетов: платежного поручения и аккредитива. Какие требования банков необходимо учитывать при предъявлении платежного поручения к исполнению? Будет ли банк нести риски, связанные с неисполнением? Возможно ли осуществление безналичных расчетов без открытия банковских счетов? Какие виды аккредитива существуют и в чем преимущества и недостатки каждого? Каковы наиболее сложные аспекты расчетов аккредитивами и как их следует разрешать на практике?

Модуль 1

Поправки к нормам о платежном поручении

Купить

Модуль 2

Новые правила ГК об аккредитиве

Купить

Тестирование

В целях контроля результатов освоения курса в конце каждой темы Вам будет предложено пройти тест, составленный автором курса.

Успешным прохождением каждого теста считается правильное выполнение более 75% заданий.

Документ об обучении

После завершения обучения и успешного прохождения тестирования по всем темам Вы получите сертификат об обучении.

Купить

Заем, кредит, факторинг – что изменилось с 1 июня? / Портал мировой юстиции Оренбургской области

1 июня вступил в силу последний из принятых на данный момент блок поправок в Гражданский кодекс, подготовленных на основе Концепции развития гражданского законодательства РФ, – о финансовых сделках (Федеральный закон от 26 июля 2017 г. № 212-ФЗ; далее – Закон № 212-ФЗ). Его обсуждение растянулось на пять лет: единый изначально проект изменений в ГК РФ был принят в первом чтении 27 апреля 2012 года, а второе чтение выделенного законопроекта о финансовых сделках состоялось только 7 июля 2017 года. Одной из причин этого, по словам председателя Комитета Госдумы по государственному строительству и законодательству Павла Крашенинникова, стало отсутствие согласованной позиции по законопроекту у Минфина России и Минэкономразвития России. Длительное рассмотрение проекта, по мнению многих экспертов, в том числе членов Совета по кодификации и совершенствованию гражданского законодательства при Президенте РФ (далее – Совет), негативно сказалось на его содержании. В итоге ряд положений Закона № 212-ФЗ расходятся с заложенными в Концепции развития гражданского законодательства РФ (далее – Концепция) идеями, отметил один из членов Совета – заместитель председателя ВАС РФ в отставке, профессор, заслуженный юрист РФ, д. ю. н. Василий Витрянский в ходе круглого стола «Реформа гражданского законодательства: новеллы о договорах в сфере банковской и иной финансовой деятельности», проведенного компанией «Гарант» 1 июня. Рассмотрим, какие изменения, внесенные в ГК РФ Законом № 212-ФЗ, являются, по мнению экспертов, удачными, а какие – не совсем.

Одной из причин этого, по словам председателя Комитета Госдумы по государственному строительству и законодательству Павла Крашенинникова, стало отсутствие согласованной позиции по законопроекту у Минфина России и Минэкономразвития России. Длительное рассмотрение проекта, по мнению многих экспертов, в том числе членов Совета по кодификации и совершенствованию гражданского законодательства при Президенте РФ (далее – Совет), негативно сказалось на его содержании. В итоге ряд положений Закона № 212-ФЗ расходятся с заложенными в Концепции развития гражданского законодательства РФ (далее – Концепция) идеями, отметил один из членов Совета – заместитель председателя ВАС РФ в отставке, профессор, заслуженный юрист РФ, д. ю. н. Василий Витрянский в ходе круглого стола «Реформа гражданского законодательства: новеллы о договорах в сфере банковской и иной финансовой деятельности», проведенного компанией «Гарант» 1 июня. Рассмотрим, какие изменения, внесенные в ГК РФ Законом № 212-ФЗ, являются, по мнению экспертов, удачными, а какие – не совсем.

Заем и кредит

Поскольку договор займа теперь может быть не только реальной, но и консенсуальной сделкой, согласно которой займодавец не передает, а обязуется передать заемщику деньги, вещи или ценные бумаги, в кодексе закреплено право на отказ от займа – по аналогии с отказом от кредита (ст. 821 ГК РФ). Займодавец может отказаться от исполнения такого договора полностью или в части, если у него есть основания полагать, что заем – в случае его предоставления – не будет возвращен в срок (п. 3 ст. 807 ГК РФ). Заемщик в свою очередь имеет право отказаться от получения полной суммы или части займа. Для этого ему нужно лишь уведомить об этом займодавца до наступления установленного договором срока передачи займа, а при отсутствии в договоре указания на этот срок – в любое время до момента получения займа, если иное не предусмотрено нормативными актами или договором, согласно которому заемщиком является предприниматель. Напомним, указанные нововведения не распространяются на займодавцев-граждан – договоры с ними считаются заключенными с момента передачи суммы или предмета займа, то есть являются исключительно реальными сделками (п. 1 ст. 807 ГК РФ).

1 ст. 807 ГК РФ).

Таким образом, действия займодавца, который не выдал заем, но и не отказался от исполнения договора, следует расценивать как нарушение договора, а значит заемщик в таком случае имеет право требовать взыскания убытков.

Не соответствующим смыслу Концепции в части защиты интересов граждан-потребителей члены Совета считают п. 7 ст. 807 ГК РФ, предусматривающий, что особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, определяются специальным законодательством. Первоначальная версия законопроекта, напротив, прямо закрепляла приоритет ГК РФ в регулировании потребительского кредитования. Кодекс предлагалось дополнить соответствующей статьей, устанавливающей обязанность кредитора сообщить заемщику до оформления кредита полную информацию о нем (порядок предоставления, проценты, сроки возврата, последствия просрочки и т. д.). Заемщика планировалось наделить правом на отказ от договора – в случае ненадлежащего информирования кредитором об условиях предоставления кредита – с возвратом полученных средств и уплатой процентов за время пользования ими в размере ставки рефинансирования, а также правом на досрочный возврат кредита без соблюдения каких-либо специальных условий. И только в не урегулированной данной статьей части к отношениям по договору потребительского кредита предлагалось применять Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» и, что немаловажно, Закон РФ от 7 февраля 1992 г. «О защите прав потребителей». Главная проблема установленного сейчас приоритета специального законодательства, по мнению экспертов, заключается даже не в том, что оно предусматривает, например, более сложную схему досрочного погашения кредита – заемщик обязан уведомить кредитора о таком намерении не менее чем за 30 дней до возврата средств, соответственно, в течение этого срока уплачиваются проценты по кредиту, – а в том, что поправки в такое законодательство в отличие от ГК РФ могут вноситься любыми законами, а значит предупредить его корректировку в сторону ухудшения положения заемщиков сложнее.

И только в не урегулированной данной статьей части к отношениям по договору потребительского кредита предлагалось применять Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» и, что немаловажно, Закон РФ от 7 февраля 1992 г. «О защите прав потребителей». Главная проблема установленного сейчас приоритета специального законодательства, по мнению экспертов, заключается даже не в том, что оно предусматривает, например, более сложную схему досрочного погашения кредита – заемщик обязан уведомить кредитора о таком намерении не менее чем за 30 дней до возврата средств, соответственно, в течение этого срока уплачиваются проценты по кредиту, – а в том, что поправки в такое законодательство в отличие от ГК РФ могут вноситься любыми законами, а значит предупредить его корректировку в сторону ухудшения положения заемщиков сложнее.

Правильными, но не совсем своевременными, по словам Василия Витрянского, являются изменения, внесенные в положения о процентах по договору займа. Так, установлено, что в случае, когда договор не содержит условия о размере процентов за пользование займом, применяется ключевая ставка Банка России, действовавшая в соответствующий период (п. 1 ст. 809 ГК РФ). Ранее для определения процентов в такой ситуации использовалась ставка рефинансирования. Непонятно, почему эта поправка не была внесена одновременно с закреплением правила о применении именно ключевой ставки Банка России в статьях, определяющих порядок начисления процентов по денежному обязательству и процентов, подлежащих уплате при неисполнении денежного обязательства (ст. 317.1 и ст. 395 ГК РФ), – они вступили в силу 1 августа 2016 года (Федеральный закон от 3 июля 2016 г. № 315-ФЗ).

Так, установлено, что в случае, когда договор не содержит условия о размере процентов за пользование займом, применяется ключевая ставка Банка России, действовавшая в соответствующий период (п. 1 ст. 809 ГК РФ). Ранее для определения процентов в такой ситуации использовалась ставка рефинансирования. Непонятно, почему эта поправка не была внесена одновременно с закреплением правила о применении именно ключевой ставки Банка России в статьях, определяющих порядок начисления процентов по денежному обязательству и процентов, подлежащих уплате при неисполнении денежного обязательства (ст. 317.1 и ст. 395 ГК РФ), – они вступили в силу 1 августа 2016 года (Федеральный закон от 3 июля 2016 г. № 315-ФЗ).

Важно, что новая редакция кодекса предусматривает возможность указания в договоре как фиксированной, так и плавающей процентной ставки, которая может меняться в зависимости от условий, поименованных в договоре, или значений какой-либо переменной величины (п. 2 ст. 809 ГК РФ). Но вне зависимости от вида процентная ставка должна обеспечивать возможность рассчитать размер подлежащих уплате процентов на момент уплаты.

Кроме того, Законом № 212-ФЗ введено определение ростовщических процентов. Под ними понимаются проценты за пользование займом, которые в два раза и более превышают обычно взимаемые в подобных случаях проценты и потому являются чрезмерно обременительным для должника. Судам предоставлено право снижать такие проценты по договорам займа, заключенным между гражданами, а также между заемщиками-гражданами и не осуществляющими профессиональную деятельность по предоставлению потребительских займов юридическими лицами. «Нас больше всего интересуют проценты, которые выдвигают микрофинансовые организации, потребительские кооперативы, то есть юрлица, профессионально занимающиеся потребительским кредитованием. Но получается, что нормы о ростовщических процентах на них не распространяются, а ведь это самая больная точка», – отметил Василий Витрянский. Он также подчеркнул, что вряд ли можно назвать эффективной мерой защиты заемщиков возможность снижения ростовщических процентов до размера обычно взимаемых при сравнимых обстоятельствах процентов. Во-первых, потому, что официальная статистика учитывает среднерыночные значения полной стоимости потребительских кредитов, а не ставки по ним, а данные о процентах по займам между гражданами вообще нигде не фиксируются. Во-вторых, недобросовестные кредиторы ничем не рискуют – в любом случае они гарантированно получат прибыль, которая всегда заложена в проценты по кредиту. Для того чтобы они отказались от практики установления ростовщических процентов, нужно лишить их части этой прибыли, предоставив судам возможность снижать проценты до ключевой ставки Банка России, полагает эксперт.

Во-первых, потому, что официальная статистика учитывает среднерыночные значения полной стоимости потребительских кредитов, а не ставки по ним, а данные о процентах по займам между гражданами вообще нигде не фиксируются. Во-вторых, недобросовестные кредиторы ничем не рискуют – в любом случае они гарантированно получат прибыль, которая всегда заложена в проценты по кредиту. Для того чтобы они отказались от практики установления ростовщических процентов, нужно лишить их части этой прибыли, предоставив судам возможность снижать проценты до ключевой ставки Банка России, полагает эксперт.

И самый существенный пробел в данной норме – отсутствие указаний на то, в каком порядке нужно заявлять требование о снижении ростовщических процентов. Неясно, должен ли заемщик подать иск об изменении условий договора или соответствующее требование заявляется, когда займодавец подает иск о взыскании процентов. Непонятно также, будет ли решение суда об уменьшении процентов ретроспективным, то есть имеет ли право заемщик вернуть излишне уплаченные до принятия судебного акта проценты. Эксперты считают, что ответы на все эти вопросы могут быть даны в разъяснениях Верховного Суда Российской Федерации.

Эксперты считают, что ответы на все эти вопросы могут быть даны в разъяснениях Верховного Суда Российской Федерации.

Небольшое, но важное изменение внесено в положения, определяющие последствия нарушения заемщиком договора займа, а именно: несоблюдения установленного для возврата очередной части займа. В этом случае займодавец вправе требовать досрочного возврата всей оставшейся суммы займа и процентов. Теперь в законе прямо указано, что имеются в виду проценты за пользование займом, причитающиеся на момент его возврата (п. 2 ст. 811 ГК РФ). Это позволит уйти от практики взыскания процентов за весь предусмотренный договором срок в случае досрочного возврата займа.

Крайне неудачной эксперты считают корректировку норм об оспаривании займа по безденежности (ст. 812 ГК РФ). Предыдущая редакция статьи позволяла признавать договор незаключенным в случае, когда установлено, что деньги или другие вещи в действительности не были получены заемщиком от займодавца, и заключенным в отношении определенного количества денег или вещей – если договором предусмотрена передача большего их количества. Сейчас, поскольку договоры займа могут заключаться по консенсуальной модели, при которой признание договора незаключенным в принципе невозможно, логично было бы распространить указанную норму на реальные сделки, полагают юристы. Однако законодатель вообще отказался от возможности признавать договоры незаключенными по такому основанию, указав лишь, что в случае оспаривания займа по безденежности размер обязательств заемщика определяется исходя из переданных ему или указанному им третьему лицу сумм денежных средств или иного имущества. «Абсолютно ненужная норма. Применительно к любому обязательству, если кто-то заявляет, что оно выполнено не в полном объеме, мы определяем, в каком объеме реально предоставлено. Какая тут специфика, при чем тут договор займа? А специального правила об оспаривании договора в связи с безденежностью, применимого к реальным договорам, не стало. Так что мы этот институт просто потеряли», – констатировал Василий Витрянский.

Сейчас, поскольку договоры займа могут заключаться по консенсуальной модели, при которой признание договора незаключенным в принципе невозможно, логично было бы распространить указанную норму на реальные сделки, полагают юристы. Однако законодатель вообще отказался от возможности признавать договоры незаключенными по такому основанию, указав лишь, что в случае оспаривания займа по безденежности размер обязательств заемщика определяется исходя из переданных ему или указанному им третьему лицу сумм денежных средств или иного имущества. «Абсолютно ненужная норма. Применительно к любому обязательству, если кто-то заявляет, что оно выполнено не в полном объеме, мы определяем, в каком объеме реально предоставлено. Какая тут специфика, при чем тут договор займа? А специального правила об оспаривании договора в связи с безденежностью, применимого к реальным договорам, не стало. Так что мы этот институт просто потеряли», – констатировал Василий Витрянский.

Подверглись критике экспертного сообщества и поправки, внесенные в положения о кредитном договоре. В частности, нововведение, согласно которому заемщик обязан вернуть не только сумму кредита и проценты за пользование ею, но и предусмотренные договором иные платежи, в том числе связанные с предоставлением кредита (ст. 819 ГК РФ). Получается, что банк сможет на законных основаниях взимать плату за дополнительные, в том числе навязанные заемщику, и мнимые услуги (вспомним практику ВАС РФ о признании платежей за открытие ссудных счетов для отражения операций по предоставлению заемщикам денежных средств нарушающими права потребителей, например постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09). А формулировка «в том числе связанные с предоставлением кредита» и вовсе освобождает недобросовестных кредиторов от необходимость «привязывать» такие платежи к выдаваемому кредиту, уверены эксперты.

В частности, нововведение, согласно которому заемщик обязан вернуть не только сумму кредита и проценты за пользование ею, но и предусмотренные договором иные платежи, в том числе связанные с предоставлением кредита (ст. 819 ГК РФ). Получается, что банк сможет на законных основаниях взимать плату за дополнительные, в том числе навязанные заемщику, и мнимые услуги (вспомним практику ВАС РФ о признании платежей за открытие ссудных счетов для отражения операций по предоставлению заемщикам денежных средств нарушающими права потребителей, например постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09). А формулировка «в том числе связанные с предоставлением кредита» и вовсе освобождает недобросовестных кредиторов от необходимость «привязывать» такие платежи к выдаваемому кредиту, уверены эксперты.

Другое новое правило – о том, что кредит, который используется полностью или частично для погашения долга по ранее предоставленному тем же кредитором кредиту, может не зачисляться на расчетный счет должника (п. 1.1 ст. 819 ГК РФ), предоставляет, по мнению юристов, такому кредитору необоснованное преимущество. По сути, он в этом случае получит удовлетворение требований по старому кредиту без учета интересов других кредиторов, поскольку без зачисления средств на счет невозможно применить правила об очередности погашения долгов (ст. 855 ГК РФ).

1.1 ст. 819 ГК РФ), предоставляет, по мнению юристов, такому кредитору необоснованное преимущество. По сути, он в этом случае получит удовлетворение требований по старому кредиту без учета интересов других кредиторов, поскольку без зачисления средств на счет невозможно применить правила об очередности погашения долгов (ст. 855 ГК РФ).

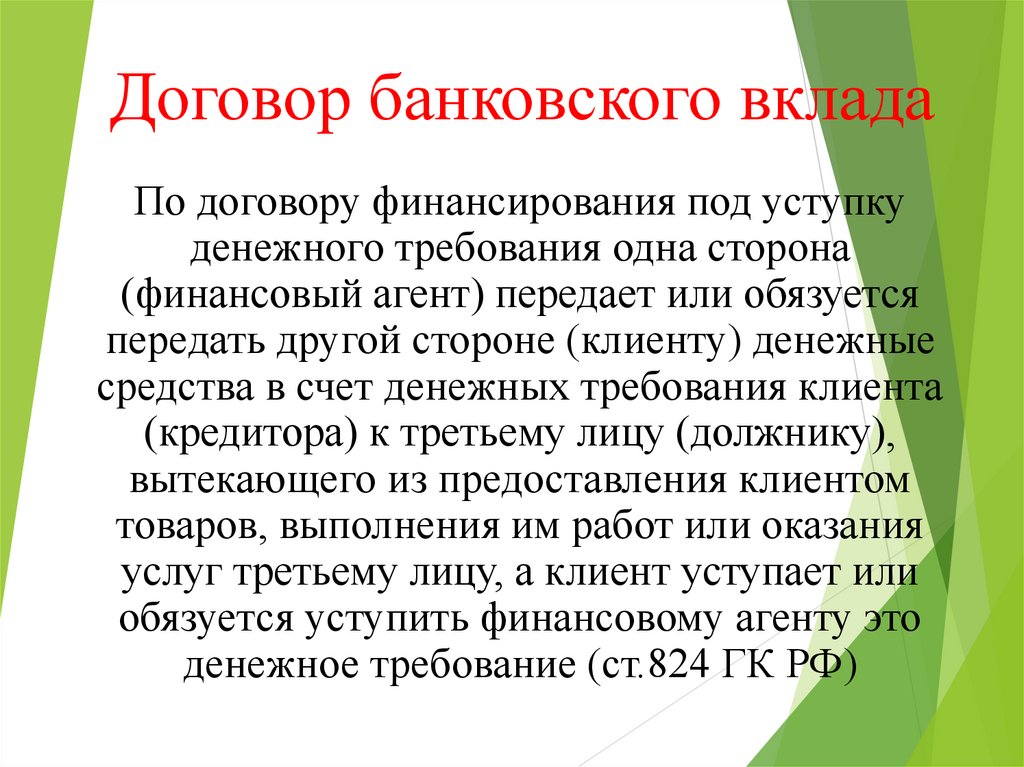

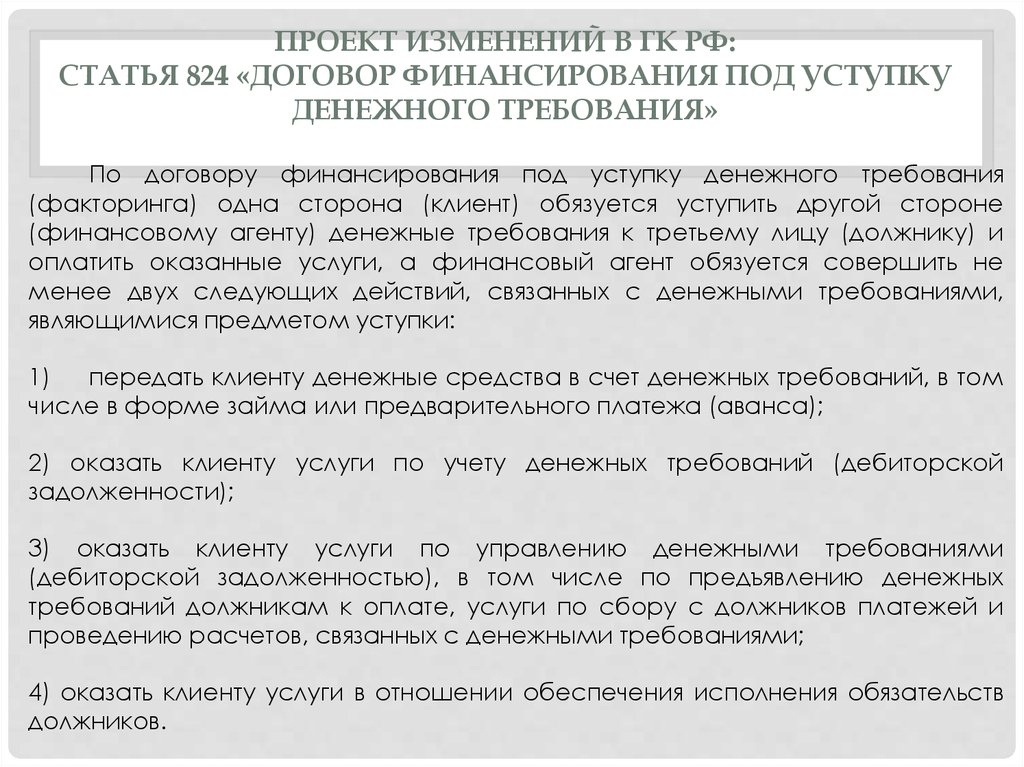

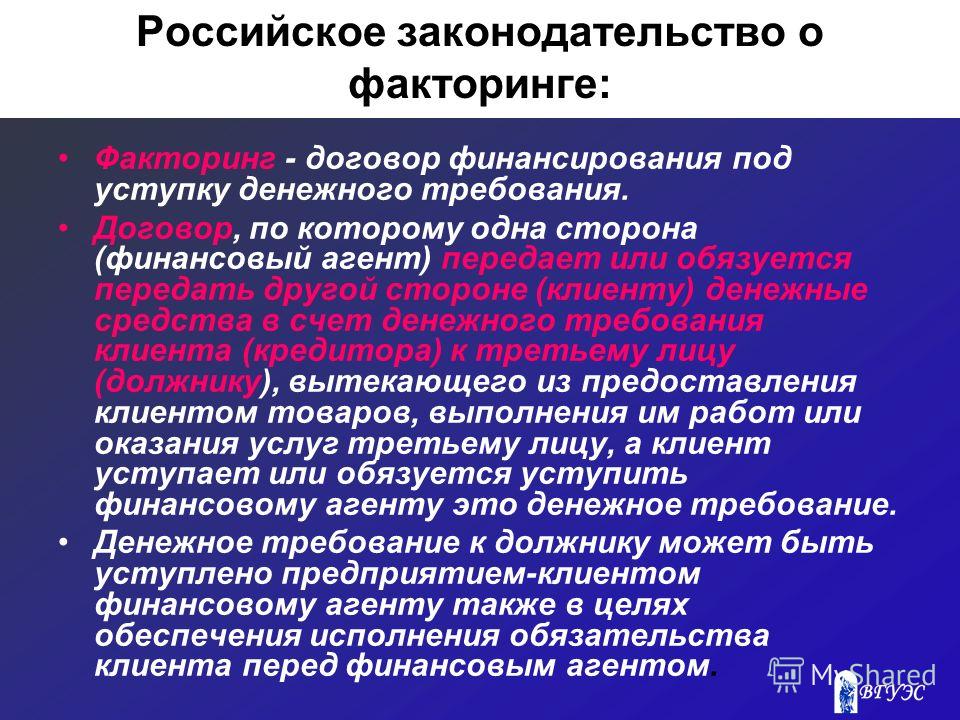

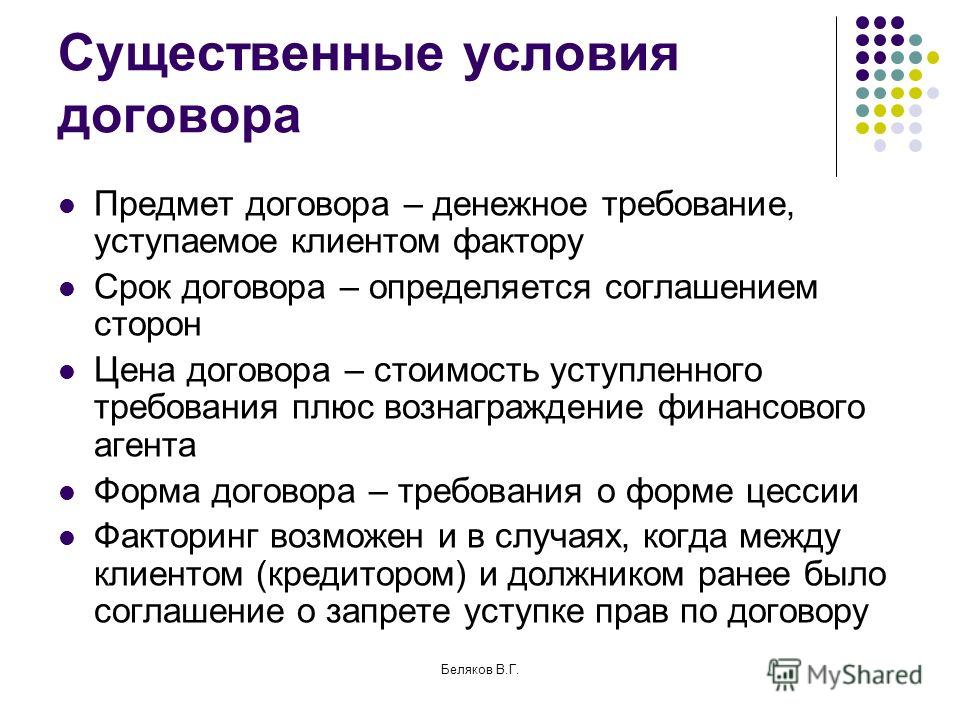

Договор финансирования под уступку денежного требования (факторинг)

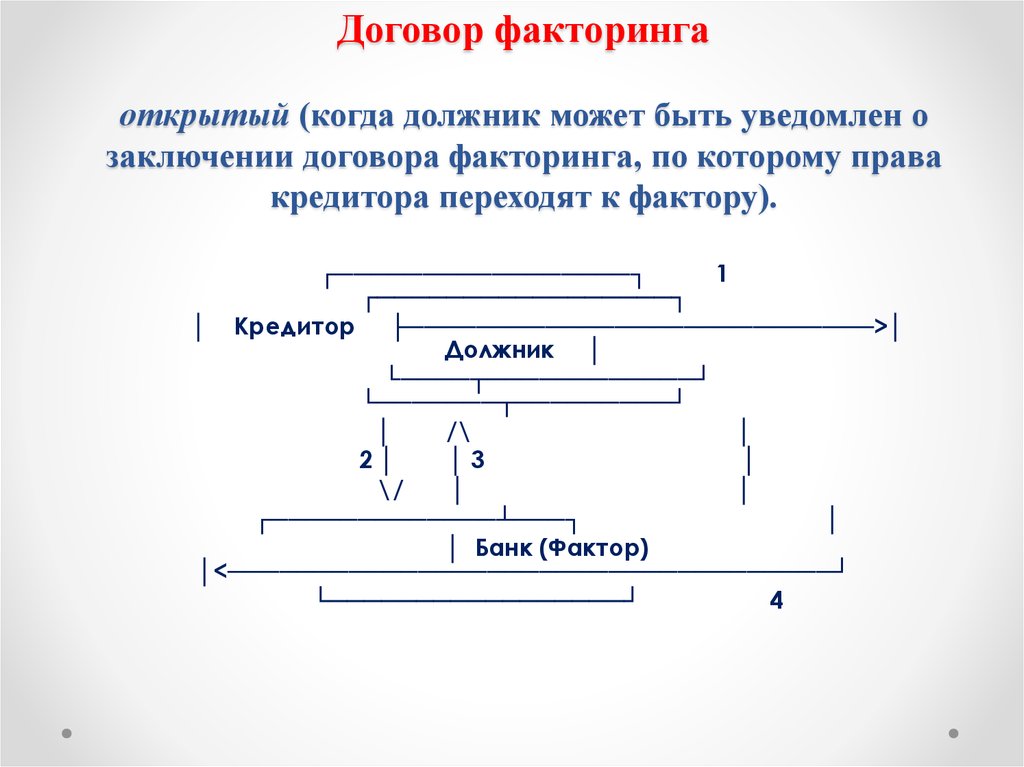

Если раньше целью заключения договора факторинга являлось предоставление финансовым агентом клиенту денежных средств в счет его денежного требования к третьему лицу, то теперь такой договор может вообще не предусматривать обязанности по финансированию клиента. Согласно новой редакции ст. 824 ГК РФ денежные требования клиента к должнику передаются финансовому агенту (фактору), если он обязуется совершить как минимум два из ниже перечисленных действий:

- передать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа;

- вести учет денежных требований клиента к третьим лицам;

- осуществлять права по денежным требованиям клиента, в том числе предъявлять требования к оплате, получать платежи от должников и производить расчеты;

- осуществлять права по договорам об обеспечении исполнения обязательств должников.

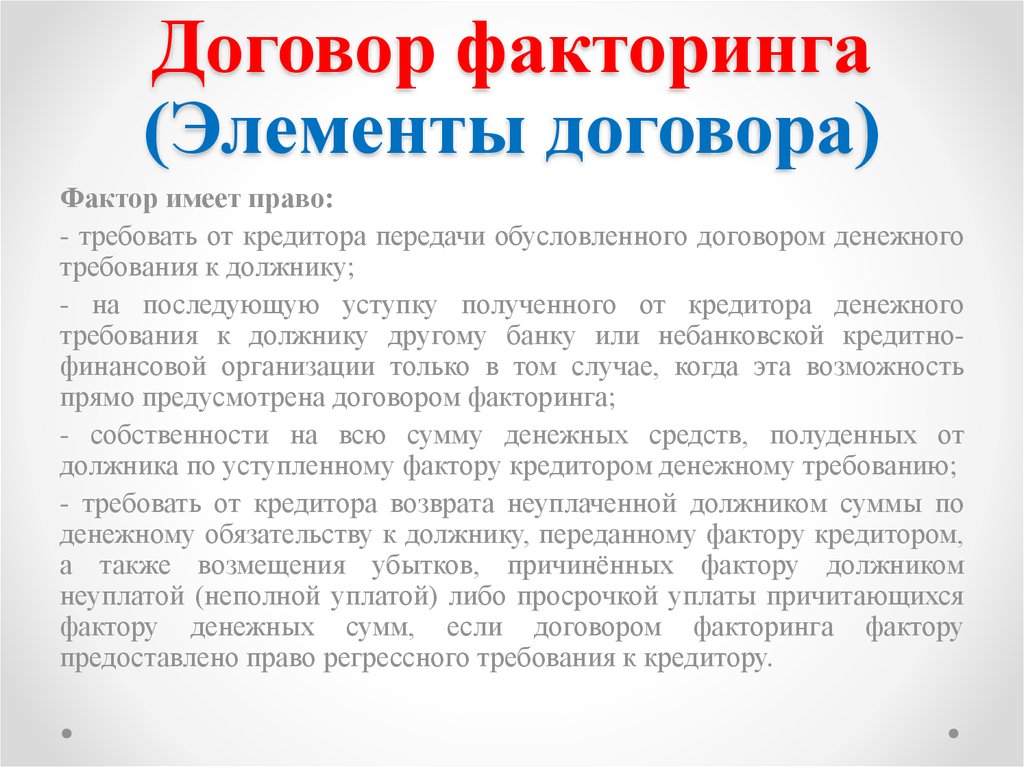

Таким образом законодатель попытался обозначить те услуги, которые могут оказываться финансовыми агентами, считают эксперты. Однако задачу разграничения договора факторинга и, например, купли-продажи денежного требования обновленная норма все равно не решает. Тем более что в ней прямо говорится о возможности заключения иных договоров, предусматривающий уступку денежных требований и обязательство одной из сторон совершить в отношении предмета уступки одно или несколько из перечисленных выше действий (п. 4 ст. 824 ГК РФ). По мнению доцента кафедры гражданского права юридического факультета МГУ имени М.В. Ломоносова, к. ю. н. Николая Щербакова, определяющим признаком договора факторинга могло бы стать наличие реальной обязанности финансового агента оказывать финансовые услуги, например по ведению для клиента бухгалтерского учета. Но и в предыдущей, и в действующей редакции соответствующей статьи кодекса предоставление таких услуг предусмотрено как возможная, но не обязательная опция.

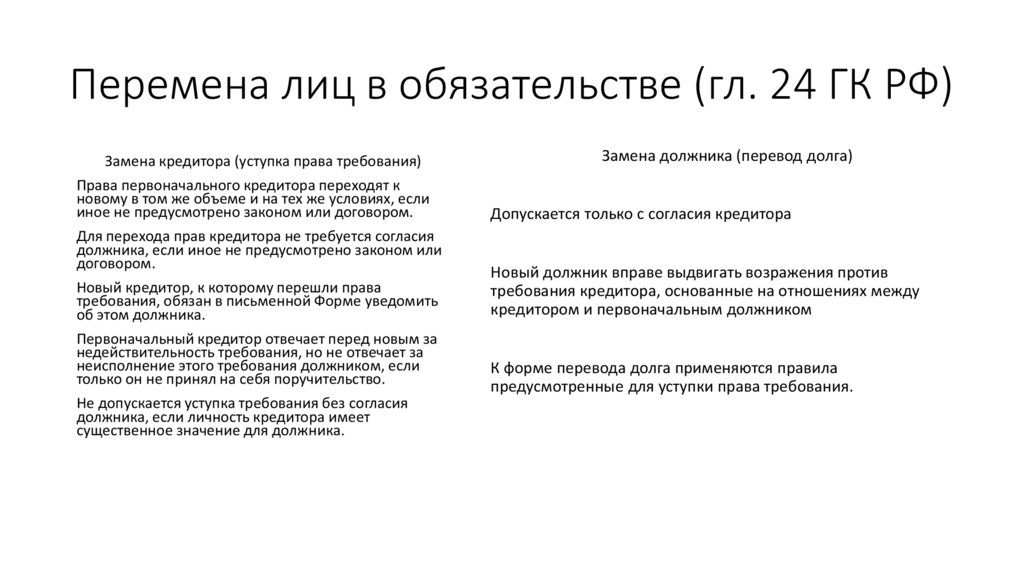

В новой редакции статьи оговариваются возможность и пределы применения к отношениям, связанным с уступкой права требования по договору факторинга, иных норм кодекса: о перемене лиц в обязательстве (гл. 24 ГК РФ), купле-продаже, займе (кредите), возмездном оказании услуг (п. 3, п. 5 ст. 824 ГК РФ).

Уступить по договору факторинга по-прежнему можно денежные требования как по существующему обязательству, так и по тому, которое наступит в будущем. При этом уточняется, что требования с ненаступившим сроком исполнения относятся не к будущим, а к существующим требованиям.

Стоит отметить, что ранее последующая уступка требования, то есть его уступка фактором, по общему правилу не допускалась. Теперь все зависит от причины, по которой требование было уступлено первоначально: если в целях приобретения финансовым агентом, то он вправе это требование уступить, если же для обеспечения исполнения обязательства клиента перед финансовым агентом или в целях оказания финансовым агентом услуг клиенту, последующая уступка не допускается (ст. 829 ГК РФ). Тем не менее в самом договоре в любом случае могут быть предусмотрены иные правила.

829 ГК РФ). Тем не менее в самом договоре в любом случае могут быть предусмотрены иные правила.

ИПО Гарант

Факторинговые контракты | Что нужно знать и каких ошибок следует избегать

Что такое факторинговое соглашение?

Соглашение о факторинге — это договор между бизнесом и факторинговой компанией, когда они начинают процесс факторинга счетов. В этом соглашении компания гарантирует фактору, что они продадут свой счет, чтобы получить определенный процент.

В частности, соглашения о факторинге — это финансовые контракты, в которых излагаются затраты и условия факторинга дебиторской задолженности для вашего бизнеса. Они касаются таких вещей, как, какие сборы будут взиматься и сколько они будут стоить.

Поскольку этот контракт касается ваших денег, вы должны полностью понять его, прежде чем заключать соглашение о факторинге.

Начать сейчас

Получите средства, которые вам нужны сегодня. Заполните форму или позвоните.

Получить бесплатное предложение

Условия факторингового соглашения, которые необходимо знать

Каждое факторинговое соглашение включает определенные условия, и в зависимости от факторинговой компании, с которой вы работаете, они могут незначительно отличаться. Однако большинство соглашений обычно включают следующее:

Однако большинство соглашений обычно включают следующее:

Каждый договор факторинга будет охватывать счета, которые вы будете факторинговать (или продавать) факторинговой компании, если не все из них. Если есть определенная дебиторская задолженность, которую вы не хотите учитывать, заранее обсудите это с факторинговой компанией.

Утверждение кредитаКак вы, возможно, знаете, одобрение факторинга счетов основывается не на вашей кредитоспособности, а на кредитоспособности ваших клиентов. Чтобы фактор работал с вами, они будут проверять кредитоспособность ваших клиентов. Таким образом, часть факторингового соглашения заключается в том, что вы даете согласие на то, чтобы факторинговая компания проводила проверку кредитоспособности ваших клиентов.

Важным аспектом этого термина является то, что если один из ваших клиентов не хочет соблюдать этот этап процесса факторинга, вам нужно знать, что произойдет. Спросите у факторинговой компании, сколько времени они дадут вам, чтобы обсудить это с вашим клиентом, прежде чем фактор отключит эту учетную запись в целом.

Спросите у факторинговой компании, сколько времени они дадут вам, чтобы обсудить это с вашим клиентом, прежде чем фактор отключит эту учетную запись в целом.

Хотя это не должно быть проблемой для вас, вы хотите иметь все свои утки подряд, прежде чем подписать договор факторинга.

Сумма авансаЭто очень важная часть факторингового соглашения, потому что это основная причина использования факторинга счетов в качестве варианта финансирования.

Аванс — это процент от счета, который вы получаете авансом. Эта сумма меняется для каждой компании и зависит от многих различных элементов, таких как сумма счета, отрасль, местоположение и другие факторы.

Положения о расторжении договора Многие договоры факторинга содержат детали и правила, касающиеся продолжительности факторинговых отношений. Ваша компания будет иметь право расторгнуть договор, но обычно в разделе указано, за сколько времени это необходимо сделать.

Например, предположим, что у вас есть первоначальный срок в один год, но вы не хотите работать с этим фактором после этого периода. За месяц (30 дней) до истечения этого срока вам нужно будет сообщить факторинговой компании, что вы не продлеваете договор.

Этот срок предварительного уведомления обычно составляет от 30 до 90 дней.

Верните контроль над своими денежными потоками с помощью факторинга0011

свяжитесь с нами

Ошибки в договоре факторинга, которых следует избегать

1. Читать не всеДоговор факторинга – не самый интересный документ для чтения, но важно действительно прочитать и понять каждую деталь. И нет, скимминг не в счет.

Может быть даже полезно, чтобы доверенный партнер также прочитал документ, чтобы убедиться, что вы не пропустите ни одной важной детали.

Убедитесь, что вы конкретно ищете какие-либо дополнительные сборы, и обязательно спросите у факторинговой компании, почему они являются частью соглашения.

Многие факторинговые соглашения предусматривают минимальное ежемесячное требование. Убедитесь, что вы знаете, какова ваша сумма, если она у вас есть, потому что вы можете быть оштрафованы, если вы не выполните условия контракта.

Помимо минимальных требований, узнайте, какие штрафы предусмотрены, если вы не выполните определенные условия.

3. Незнание того, как факторинговые компании взаимодействуют с клиентамиПоскольку факторинговая компания, с которой вы работаете, будет отвечать за сбор платежей от ваших клиентов, вам нужно понять, как они это делают.

Что делает фактор, если клиент опаздывает с оплатой? Как они следят?

Эти формы коммуникации важны, поскольку они отражают ваш бизнес в целом.

Готов начать факторинг

Свяжитесь с нами сегодня, чтобы получить финансирование, необходимое для развития вашего бизнеса.

Запросить бесплатное предложение

Начать сейчас

Получите средства, которые вам нужны сегодня.

Понимание вашего факторингового соглашения и условий

Ваши глаза начинают мутнеть? Мы не виним вас. Факторинг счетов-фактур существует уже тысячи лет, но кажется, что условия только усложнились.

Что такое факторинговый договор?

Соглашение о факторинге — это финансовый контракт, в котором подробно описаны полные затраты и условия приобретения неоплаченных счетов предприятия. Когда бизнес и факторинговая компания решают начать процесс факторинга счетов, они заключают факторинговое соглашение. Как правило, факторинговые соглашения покрывают авансовые расходы на факторинг, плату за обслуживание и расторжение, а также юридические последствия в случае, если предприятие не может оплатить приобретенный у фактора счет.

Факторинг счетов-фактур позволяет вам получать денежные авансы по неоплаченным счетам-фактурам, что делает его разумным вариантом для решения проблем с денежными потоками. Чтобы найти лучшую компанию по факторингу счетов, важно понять, что вас больше всего беспокоит в отношении денежных потоков.

Расстановка приоритетов в денежных потоках поможет вам выбрать из сотен факторинговых компаний. Спросите себя, сколько вам понадобится, тип услуги, которую вы хотите, и как часто вы планируете рисовать, должны служить руководством при поиске факторинговой компании и понимании факторингового соглашения.

Сборы, сборы и многое другое Сборы

После того, как вы определили, сколько ваш бизнес готов выделить на факторинг, начните читать мелкий шрифт. Большинство владельцев бизнеса в первую очередь озабочены двумя вопросами: сколько денег они получат авансом и сколько им нужно будет заплатить за аванс. Сборы влияют на оба из них, поэтому вот практическое правило: обращайте внимание на любые сборы, помимо еженедельной или ежемесячной платы за факторинг. Вот основные сборы, на которые следует обратить внимание:

Плата за создание/вытягивание: Это фиксированный процент, который фактор будет брать авансом от суммы кредита. Например, если у вас есть инструмент на 1 миллион долларов с комиссией за создание 1%, комиссия в размере 10 000 долларов будет вычтена из первоначального финансирования. Плата за расторжение: если в какой-то момент времени вы решите расторгнуть соглашение, вам, возможно, придется заплатить комиссию за расторжение. Плата за расторжение обычно составляет процент от вашей кредитной линии. Итак, если у вас есть кредитная линия в размере 100 000 долларов США и плата за расторжение договора в размере 5%, будьте готовы потратить 5000 долларов США, чтобы расторгнуть соглашение. Плата за расторжение может варьироваться от 3% до колоссальных 15%, поэтому обязательно внимательно прочитайте свое соглашение.

Плата за расторжение: если в какой-то момент времени вы решите расторгнуть соглашение, вам, возможно, придется заплатить комиссию за расторжение. Плата за расторжение обычно составляет процент от вашей кредитной линии. Итак, если у вас есть кредитная линия в размере 100 000 долларов США и плата за расторжение договора в размере 5%, будьте готовы потратить 5000 долларов США, чтобы расторгнуть соглашение. Плата за расторжение может варьироваться от 3% до колоссальных 15%, поэтому обязательно внимательно прочитайте свое соглашение.

Ежемесячная плата: Легко забыть о плате за обслуживание или сейф. Но если вы вносите 10 000 долларов в месяц и имеете 200 долларов в виде несвязанных ежемесячных платежей, это эквивалентно оплате дополнительных 2% к вашим счетам за этот месяц! Некоторые факторы могут даже взимать плату за постоянную комплексную проверку.

Сборы — это то, что затрудняет сравнение реальной стоимости факторинга счетов среди компаний. Если вы найдете курс, который выглядит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть. Приоритизируйте факторы без скрытых комиссий. Также разумнее использовать факторы, которые взимают еженедельную плату, а не ежемесячную.

Приоритизируйте факторы без скрытых комиссий. Также разумнее использовать факторы, которые взимают еженедельную плату, а не ежемесячную.

Вот иллюстрация: у вас есть два фактора. Один взимает 0,5% в неделю, а другой взимает 2,5% каждые 30 дней. Может показаться, что они предлагают аналогичные цены. Но в факторинге ежемесячная плата означает, что с клиента взимается полная дисконтная плата за неполный период. Допустим, счет оплачен через 35 дней. Это примерно пять недель. С фактором, взимающим еженедельную плату, общая сумма сборов составит 5 x 0,5%, или 2,5%. С коэффициентом с ежемесячной платой 2,5% общая сумма комиссий будет округлена до 2 (месяцев) Х 2,5% = 5%.

Если вы хотите углубиться, прочтите нашу разбивку реального соглашения по традиционному фактору счета.

Расшифровка условий договора факторинга

Расшифровка юридических соглашений никогда не бывает забавной, но мы выбрали и перевели наиболее важные термины, чтобы помочь вам понять ваш факторинговый договор и его стоимость:

Лимит клиентов: Ограничение суммы финансирования, которая может быть привязана к любому отдельному клиенту. Например, у вас может быть кредитная линия в размере 100 000 долларов США, но если у вас есть лимит клиента в размере 50 000 долларов США, вы не можете использовать всю свою кредитную линию для счетов-фактур от одного клиента.

Например, у вас может быть кредитная линия в размере 100 000 долларов США, но если у вас есть лимит клиента в размере 50 000 долларов США, вы не можете использовать всю свою кредитную линию для счетов-фактур от одного клиента.

Факторинговые комиссии: Сборы, которые вы платите фактору счета.

Минимальная годовая комиссия/комиссия с продаж: Минимальная сумма, которую вы должны заплатить по фактору счета в течение срока, обычно за год. Следите за этим пунктом, так как это означает, что вы можете в конечном итоге заплатить деньги за счет-фактуру, даже если вы не пользуетесь их услугами.

Резервы: Деньги, хранящиеся на условном депонировании по фактору счета. Если факторинговая компания держит деньги в резерве, ваши средства будут привязаны к фактору счета, а не к вашим клиентам. Это полностью противоречит цели выставления счетов-фактур.

Если вы не совсем понимаете, как все работает, это может быть признаком того, что фактор счета что-то скрывает в юридическом языке.