Факторинг – что это такое и когда его используют, виды, преимущества и риски

Продажа товаров с отсрочкой платежа выгодна для покупателей, а продавцам она позволяет удержать старых клиентов и привлечь новых. При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

Факторинг, что это — простыми словами, с примерами

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

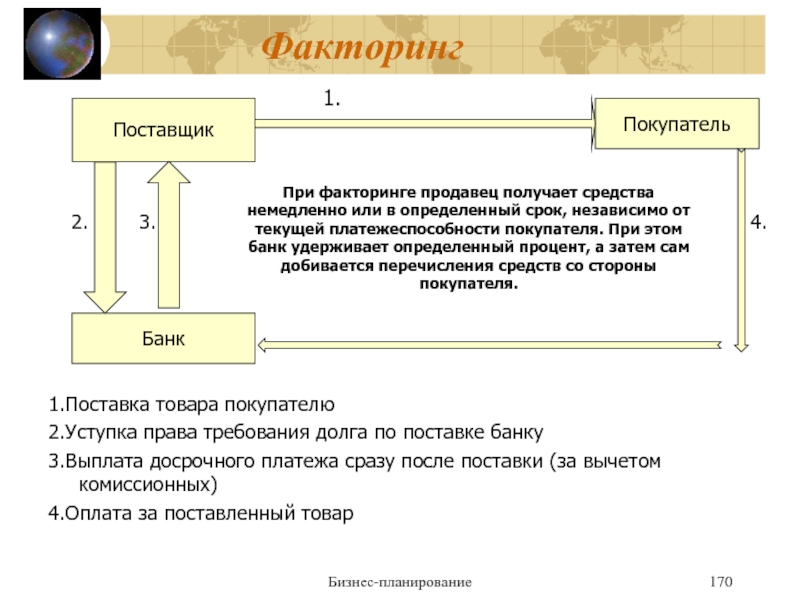

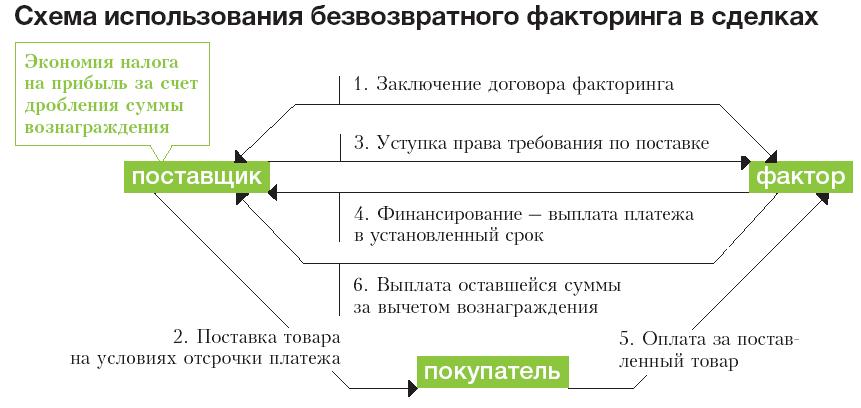

- Фактор — банк или факторинговая организация. Фактор расплачивается с поставщиком и берёт за это процент, а через несколько месяцев получает деньги от покупателя.

Фактор в факторинге — это посредник между кредитором и дебитором.

Фактор в факторинге — это посредник между кредитором и дебитором. - Кредитор — поставщик, продавец или производитель. Он продаёт товар или услугу на условиях отсрочки платежа.

- Дебитор — покупатель. Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Фактор в факторинге — это посредник между кредитором и дебитором.

Фактор в факторинге — это посредник между кредитором и дебитором.Как используется на практике договор факторинга — пример:

- Производитель А поставляет покупателю Б большую партию продукции.

- Покупатель Б сможет оплатить поставки только через 6 месяцев.

- Производитель А обращается в банк за услугой факторинга.

- Банк переводит на счёт компании А 90% от суммы задолженности.

- Через 6 месяцев покупатель Б переводит банку всю сумму задолженности.

- Банк перечисляет компании А оставшиеся 10%, из которых вычитает комиссию за свои услуги.

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Чем отличается от кредита

Понятие «факторинг» можно рассматривать как альтернативу кредиту, но у этих финансовых инструментов есть существенные отличия. Основные из них:

- в бухгалтерском балансе деньги, поступившие по договору факторинга, числятся в активе, а не считаются долгом, как кредитные средства;

- договор факторинга всегда оформляется без залога, в отличие от договора кредитования;

- продавец не становится должником банка или факторинговой компании, когда получает деньги, т. к. эту сумму выплачивает покупатель.

к. эту сумму выплачивает покупатель.

к. эту сумму выплачивает покупатель.Схема работы факторинга

Схему работы факторинга условно можно разделить на 4 этапа взаимодействия всех сторон, которые отражены в таблице.

Такая схема применяется и банками, и другими коммерческими организациями.

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

В России принято рассматривать факторинг как альтернативу банковскому кредиту. Часто это более доступная услуга, чем кредитные продукты. Компании прибегают к факторингу, когда коммерческие банки отказывают в кредитах.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.

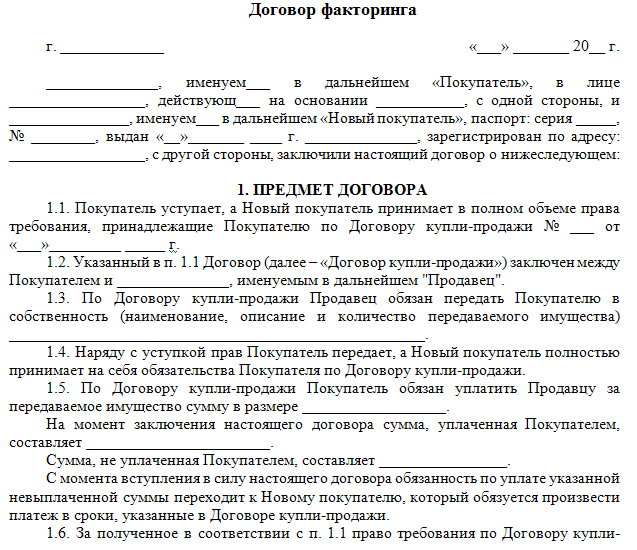

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

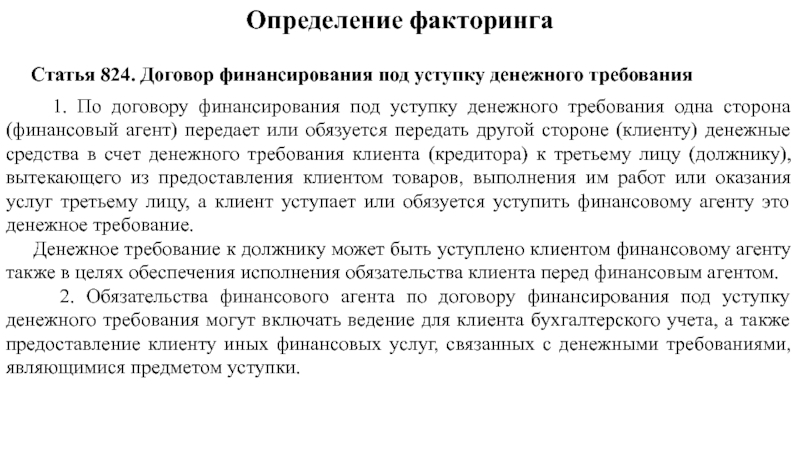

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке. Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко.

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Важный момент — услуга факторинга предоставляется с регрессом или без регресса. В первом случае, если покупатель не оплатил долг в срок, фактор списывает сумму со счёта поставщика, во втором — самостоятельно принимает меры по взысканию долга с дебитора, принимая на себя все риски по неоплате. По умолчанию подразумевается банковский факторинг без регресса, но лучше уточнить.

Участники сделки

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

к. сразу получает большую часть от общей суммы заказа.

к. сразу получает большую часть от общей суммы заказа.Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Важно! Пакет документов, которые предоставляет получатель услуги, оценивается на соответствие требованиям банка и законодательства.

Какие бывают виды

Факторинг классифицируется по различным признакам: распределение рисков, информированность всех сторон сделки, объём услуги, местонахождение участников.

Факторинг с регрессом

Факторинг с регрессом подразумевает, что риски неоплаты принимает на себя продавец. Если покупатель не расплатится вовремя, финансовый агент спишет деньги со счёта поставщика. Риски фактора ниже, чем при оказании услуги факторинга без регресса. Процентная ставка комиссии — более выгодная для продавца, но и риски для него выше. В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

Факторинг без регресса

Особенности факторинга без регресса в том, что риск неоплаты принимает на себя банк. Если в положенный срок покупатель не перечислит деньги финансовому агенту, тот будет разбираться с ним самостоятельно. Продавец в этом случае не понесёт убытка, и ему не придётся участвовать в разбирательствах с покупателем. Банки устанавливают повышенную комиссию за эту услугу, поэтому многие предприниматели выбирают факторинг с регрессом как более выгодный.

Реверсивный (обратный)

При поставках товаров часто применяется реверсивный или обратный факторинг. Этот вид финансирования характеризуется тем, что договор с финансовым агентом заключает покупатель, который рассчитывает приобрести продукцию на условиях отсрочки платежа.

Реверсивный факторинг — решение для крупных покупателей, которые хотят оптимизировать систему закупок. Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель, у которого есть договор о предоставлении финансирования, договаривается с поставщиком об отсрочке. Факторинговая организация переводит деньги поставщику. Для каждого должника устанавливается лимит, в пределах которого факторинговая организация предоставляет средства.

Агентский

Агентский факторинг — это услуга, в рамках которой финансирование предоставляется покупателю, а не продавцу. Суть в том, что договор факторинга заключается с покупателем. С поставщиками, которых может быть неограниченное количество, факторинговые договоры не заключаются. Основные условия сделки, которые предлагают крупные банки:

- финансирование — в размере 100% от суммы заказа;

- отсрочка оплаты — до 365 дней;

- минимальная и максимальная сумма поставки — без ограничений.

Агентский факторинг для покупателя имеет такие преимущества:

- Высвобождение оборотных средств. Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

- Синхронизация циклов. Длительность отсрочки может достигать 1 год, и за счёт этого дебитор получает возможность синхронизировать финансовые и операционные циклы.

- Оперативное финансирование. Факторинговые компании подключают неограниченное количество поставщиков, не заключая с ними факторинговые договоры, и за счёт этого финансирование предоставляется в короткие сроки.

- Уменьшение затрат на закупки. Агентский факторинг замещает дорогое оборотное финансирование поставщиков, за счёт этого они могут предлагать покупателям более выгодные условия.

Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.Финансовая сделка проходит в несколько этапов:

Стоимость финансирования по договорам агентского факторинга определяется финансовым агентом индивидуально. Если поставщик работает с крупным бизнесом — партнёром фактора, на него могут не распространяться стандартные цены, по которым фактор работает с покупателями. В таком случае поставщик может получить более выгодные условия.

Открытый и закрытый

Открытый факторинг представляет собой финансовую сделку, в которой покупателю известно об участии третьей стороны — факторинговой компании. Покупателя ставят в известность, что право требования дебиторской задолженности переходит к финансовому агенту — фактору. Эта информация указывается на платёжных документах. По окончании периода отсрочки покупатель переводит сумму задолженности на реквизиты фактора.

Закрытый факторинг предполагает, что покупателя не ставят в известность о том, что в сделке участвует третья сторона. Реквизиты фактора, по которым должна быть закрыта задолженность, указываются на платёжных документах. После того как дебитор полностью рассчитается за поставленный товар или оказанные услуги, финансовый агент производит взаиморасчёт с поставщиком.

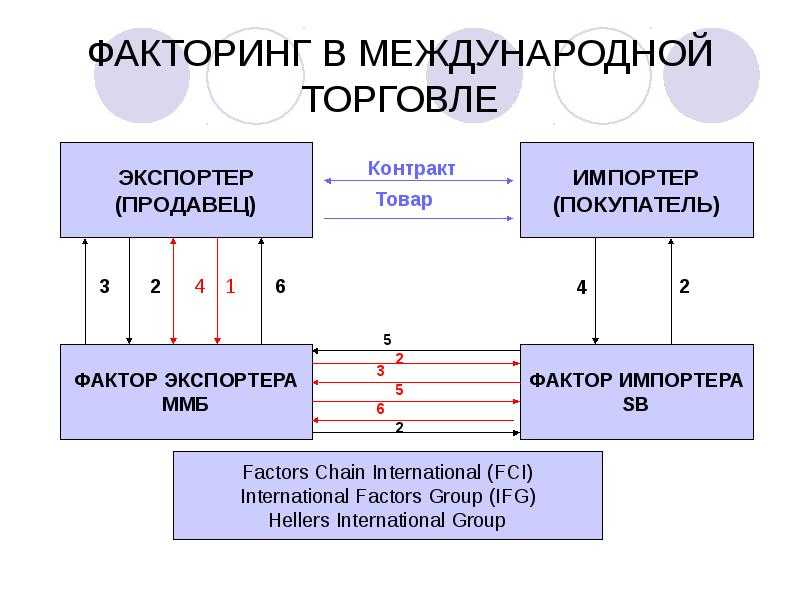

Внутренний и международный

При внутреннем факторинге стороны, участвующие в сделке, находятся в одной стране. Вид финансирования подбирается с учётом необходимого комплекса услуг.

Международный факторинг осуществляется при условии нахождения сторон в разных странах. В таких случаях договор факторинга заключается в отношении части задолженности в одной стране, при этом покупателей может быть больше одного. Услуга подходит для заключения долгосрочных договоров.

Факторинговые услуги — в каких ситуациях используются и сколько стоят

В нашей стране факторинговые услуги используются в ситуациях, когда поставщик не хочет терять клиентов, покупающих продукцию на условиях отсроченного платежа. При этом поставщикам невыгодно ждать, пока покупатели расплатятся. Услуга факторинга позволяет высвободить оборотный капитал и избежать кассовых разрывов.

Стоимость услуги в разных компаниях и банках варьируется от 0,5 до 4%. Она зависит от вида факторинга и условий сделки. Комиссия выплачивается при получении поставщиком оставшейся части долга или в момент выдачи первого транша.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

- комплекс услуг;

- стоимость;

- объём финансирования;

- возможность взаимодействовать с фактором дистанционно.

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Добросовестный финансовый агент, работающий легально, должен состоять на учёте у Федеральной службы по финансовому мониторингу. Проверить выбранную компанию можно на сайте «Росфинмониторинга».

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

- Возможность получить средства без дополнительного обеспечения. Этим факторинг удобнее кредита, потому что в качестве обеспечения выступает дебиторская задолженность.

- Отсутствие ограничений на расходование средств. Транш, полученный по договору факторинга, предприятие может потратить по своему усмотрению. С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

- Экономия времени. Поставщику не нужно заниматься возвратом долга — это берёт на себя фактор, если заключается факторинговый договор без регресса.

С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

Вот с чем может столкнуться фактор:

- отказ клиента выплачивать комиссию за оказанную услугу;

- мошеннические действия со стороны покупателя и продавца;

- внесение должником оплаты с задержкой или по частям, когда договором предусмотрена выплата всей суммы сразу;

- отказ должника выплачивать долг или невозможность это сделать ввиду сложного финансового положения.

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

Популярные вопросы

Что такое факторинговые операции?

Факторинговые операции — это комплекс банковских услуг для поставщиков и производителей, которые отгружают продукцию на условиях отсрочки платежа. Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Чем отличается факторинг от цессии?

Цессия — это только уступка требования. Факторинг включает цессию и элементы других договоров: оказания услуг, купли-продажи, займа. Главное отличие факторинга от цессии в следующем: в рамках цессии можно уступать как денежные, так и неденежные требования, а факторинг предполагает финансирование под уступку денежного требования.

Почему факторинг дороже банковского кредита?

Факторинг дороже кредита по определению, потому что он включает комплекс услуг, не требует залога, не увеличивает кредиторскую задолженность предприятия. Кроме финансирования, в факторинг входят консалтинг, покрытие рисков неплатежа, оценка надёжности покупателей, управление дебиторской задолженностью, мониторинг входящих платежей.

На что обратить внимание при подписании договора факторинга — Деньги на vc.ru

{«id»:14012,»url»:»\/distributions\/14012\/click?bit=1&hash=11fb5d549ea348459f2022c9fedf994a1369c8702d25f4fd685316674f6feaa7″,»title»:»\u041f\u043e \u043a\u0430\u043a\u0438\u043c \u043f\u0430\u0440\u0430\u043c\u0435\u0442\u0440\u0430\u043c \u0432\u044b\u0431\u0438\u0440\u0430\u044e\u0442 \u0436\u0438\u043b\u044c\u0451 \u0432 \u0440\u0430\u0437\u043d\u044b\u0445 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0420\u043e\u0441\u0441\u0438\u0438?»,»buttonText»:»\u0423\u0437\u043d\u0430\u0442\u044c»,»imageUuid»:»f3614801-8461-5739-a4a0-00c158d370fd»}

775 просмотров

Какие документы потребуются компании для заключения такой сделки с банком или факторинговой компанией и на что обратить внимание при подписании договора — объясняем в данной статье.

Факторинг — это финансовая услуга для производителей и поставщиков товаров или услуг, работающих с партнерами на условиях отсрочки платежей. В данном случае у нас есть три действующих лица: поставщик товаров или услуг (кредитор, он же клиент), фактор (банк или факторинговая компания) и покупатель (дебитор), который работает по отсрочке. Фактор — это банк или факторинговая компания — предоставляет вам, как поставщику товаров или услуг, финансирование. Т.е деньги вы получаете не после истечения договорной отсрочки, а сразу же после принятия товара или услуг. Долг в данном случае переуступается фактору, и ваш покупатель будет платить уже ему, а не вам.

Подробно, что такое факторинг, в чем его преимущества и какому бизнесу он подходит, мы рассказывали в предыдущей статье.

Какие документы нужны для подписания договора факторинга

Перед тем как принять решение о сотрудничестве с вами, банк или факторинговая компания проведут предварительный анализ. Они будут тщательно изучать вас, как поставщика товаров или услуг, и вашего покупателя-дебитора, чтобы оценить все риски заключения такой сделки.

- Если фактор уже сотрудничал с вашим покупателем и у него есть открытый лимит дебитора, то срок принятия решения о сотрудничестве с вами сократится. Лимит дебитора – это фактический размер риска, который факторинговая компания или банк готовы принять на себя. Если такой анализ уже проведен, это упрощает работу и ускоряет процесс заключения сделки. В данном случае, вероятнее всего, что все процессы у фактора с дебитором уже отлажены.

- Если у банка или факторинговой организации нет информации о дебиторе, то здесь потребуется время. Они будут изучать вашего покупателя на предмет того, сможет ли он расплатиться в будущем, и какие риски придется взять на себя.

Процесс заключения сделки с банком или факторинговой компанией

1. Предварительная работа.

Перед заключением сделки будут оценивать сначала вашего покупателя (дебитора), затем вас, как клиента. Если открытый лимит по дебитору уже есть, то время принятия решения о сотрудничестве с вами сократится. На данном этапе вас попросят предоставить некоторые документы: бухгалтерскую отчетность, договор поставки или оказания услуг. Это базовый список, у каждого фактора свои требования.

На данном этапе вас попросят предоставить некоторые документы: бухгалтерскую отчетность, договор поставки или оказания услуг. Это базовый список, у каждого фактора свои требования.

2. Оформление документов.

Если банк или факторинговая компания одобрили сделку с вами, то на этом этапе начинается сбор документов и подписание договора.

Стандартный пакет для клиента:

- заявление;

- учредительные документы, копии паспортов и приказов о назначении лиц, имеющих право подписи;

- оборотно-сальдовые ведомости по счетам;

- анкеты по предоставленной форме;

- сам договор.

Состав пакета у каждого фактора свой.

3. Подтверждение поставок (верификация).

Банку или факторинговой компании необходимо убедиться в том, что товар был поставлен, а услуга была оказана. Обычно для этого используется электронный документооборот. Если вы уже внедрили данное решение в своей компании, то на этом этапе не будет трудностей. Если нет — это осложнит задачу. Все подтверждающие документы нужно будет доставлять в офис фактора. Также на рынке распространена схема верификации, согласно которой фактор направляет запрос по электронной почте дебитору, а тот подтверждает поставку.

Если вы уже внедрили данное решение в своей компании, то на этом этапе не будет трудностей. Если нет — это осложнит задачу. Все подтверждающие документы нужно будет доставлять в офис фактора. Также на рынке распространена схема верификации, согласно которой фактор направляет запрос по электронной почте дебитору, а тот подтверждает поставку.

На что обратить вниманием при подписании договора

В первую очередь, нужно обратить внимание на финансовые условия. Они зависят от вида факторинга:

- Факторинг с регрессом — это классический вид факторинга. В случае неисполнения обязательств вашим покупателем, деньги фактору придется выплатить вашей компании.

- Факторинг без регресса — в данном случае фактор покупает дебиторскую задолженность, вам не нужно беспокоиться о долге дебитора.

- Реверсивный факторинг — это факторинг для покупателя. Т.е. в данном случае клиентом банка или факторинговой компании будет фирма, которая хочет приобрести товары в рассрочку.

- Открытый или закрытый факторинг — при открытом факторинге кредитор и дебитор подписывают уведомление, в котором указан факт привлечения к сделке 3-й стороны в лице фактора. В закрытом факторинге покупатель не знает о присутствии в сделке фактора.

Прежде всего, при заключении сделки с банком или факторинговой организацией нужно обратить внимание на следующие моменты:

- На комиссию, которую берет банк или факторинговая организация за свои услуги. Прежде всего, нужно узнать, из чего она складывается, в какой момент будет взиматься и с какой периодичностью. Например, вы можете заплатить комиссию вначале сделки, когда фактор предоставит вам финансирование, или уже по итогу — когда дебитор выплатит ему долг. Есть разные варианты.

- Сколько денег вы получите сразу и после того, как ваш дебитор погасит свой долг. Например, банк обычно предоставляет поставщику не 100%-сумму в начале поставки, а меньше, например 90%. Остальные 10% он получит тогда, когда покупатель полностью расплатится с банком.

- Какие штрафы и пени предусмотрены договором факторинга.

- Как несвоевременная оплата может повлиять на лимиты и комиссию.

Остальные 10% он получит тогда, когда покупатель полностью расплатится с банком.

Остальные 10% он получит тогда, когда покупатель полностью расплатится с банком.Резюме

Внимательно читайте договор факторинга и уточняйте все непонятные моменты. Принимая решение воспользоваться данной услугой или нет, помните, что необходимо заложить в бюджет не только комиссию, которая взимается фактором за услуги, но и штрафы и пени, в случае неуплаты долга дебитора.

В сравнении с кредитом, факторинг — это более простая процедура для тех компаний, которым нужно финансирование и которые соответствуют критериям, описанным выше. Для получения данной услуги не нужен залог и большой перечень документов и не требуется много времени на ее сопровождение.

Понимание вашего факторингового соглашения и условий

Ваши глаза начинают стекленеть? Мы не виним вас. Факторинг счетов-фактур существует уже тысячи лет, но кажется, что условия только усложнились.

Факторинг счетов-фактур существует уже тысячи лет, но кажется, что условия только усложнились.

Что такое факторинговый договор?

Соглашение о факторинге — это финансовый контракт, в котором подробно описаны полные затраты и условия приобретения неоплаченных счетов предприятия. Когда бизнес и факторинговая компания решают начать процесс факторинга счетов, они заключают факторинговое соглашение. Как правило, факторинговые соглашения покрывают авансовые расходы на факторинг, плату за обслуживание и расторжение, а также юридические последствия в случае, если предприятие не может оплатить приобретенный у фактора счет.

Факторинг счетов-фактур позволяет получать денежные авансы по неоплаченным счетам-фактурам, что делает его разумным вариантом для решения проблем с денежными потоками. Чтобы найти лучшую компанию по факторингу счетов, важно понять, что вас больше всего беспокоит в отношении денежных потоков.

Расстановка приоритетов в денежных потоках поможет отсеять сотни факторинговых компаний на выбор.

Сборы, сборы и многое другое Сборы

После того, как вы определили, сколько ваш бизнес готов выделить на факторинг, начните читать мелкий шрифт. Большинство владельцев бизнеса в первую очередь озабочены двумя вопросами: сколько денег они получат авансом и сколько им нужно будет заплатить за аванс. Сборы влияют на оба из них, поэтому вот практическое правило: обращайте внимание на любые сборы, помимо еженедельной или ежемесячной платы за факторинг. Вот основные сборы, на которые следует обратить внимание:

Плата за создание/вытягивание: Это фиксированный процент, который фактор будет брать авансом от суммы кредита. Например, если у вас есть инструмент на 1 миллион долларов с комиссией за открытие в размере 1%, комиссия в размере 10 000 долларов будет вычтена из первоначального финансирования.

Ежемесячная плата: Легко забыть о плате за обслуживание или сейф. Но если вы вносите 10 000 долларов в месяц и имеете 200 долларов в виде несвязанных ежемесячных платежей, это эквивалентно оплате дополнительных 2% к вашим счетам за этот месяц! Некоторые факторы могут даже взимать плату за постоянную комплексную проверку.

Сборы — это то, что затрудняет сравнение реальной стоимости факторинга счетов среди компаний. Если вы найдете курс, который выглядит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть. Приоритизируйте факторы без скрытых комиссий. Также разумнее использовать факторы, которые взимают еженедельную плату, а не ежемесячную.

Приоритизируйте факторы без скрытых комиссий. Также разумнее использовать факторы, которые взимают еженедельную плату, а не ежемесячную.

Вот иллюстрация: у вас есть два фактора. Один взимает 0,5% в неделю, а другой взимает 2,5% каждые 30 дней. Может показаться, что они предлагают аналогичные цены. Но в факторинге ежемесячная плата означает, что с клиента взимается полная дисконтная плата за неполный период. Допустим, счет оплачен через 35 дней. Это примерно пять недель. С фактором, взимающим еженедельную плату, общая сумма сборов составит 5 x 0,5%, или 2,5%. С коэффициентом с ежемесячной платой 2,5% общая сумма комиссий будет округлена до 2 (месяцев) Х 2,5% = 5%.

Если вы хотите углубиться, прочтите нашу разбивку реального соглашения по традиционному фактору счета.

Расшифровка условий договора факторинга

Расшифровка юридических соглашений никогда не бывает забавной, но мы выбрали и перевели наиболее важные термины, чтобы помочь вам понять ваш факторинговый договор и его стоимость:

Лимит клиентов: Ограничение суммы финансирования, которая может быть привязана к любому отдельному клиенту. Например, у вас может быть кредитная линия в размере 100 000 долларов США, но если у вас есть лимит клиента в размере 50 000 долларов США, вы не можете использовать всю свою кредитную линию для счетов-фактур от одного клиента.

Например, у вас может быть кредитная линия в размере 100 000 долларов США, но если у вас есть лимит клиента в размере 50 000 долларов США, вы не можете использовать всю свою кредитную линию для счетов-фактур от одного клиента.

Факторинговые комиссии: Плата, которую вы платите фактору счета.

Минимальная годовая комиссия/комиссия с продаж: Минимальная сумма, которую вы должны заплатить по фактору счета в течение срока, обычно за год. Следите за этим пунктом, так как это означает, что вы можете в конечном итоге задолжать деньги по фактору счета, даже если вы не пользуетесь их услугами.

Резервы: Деньги, хранящиеся на условном депонировании по фактору счета. Если факторинговая компания держит деньги в резерве, ваши средства будут привязаны к фактору счета, а не к вашим клиентам. Это полностью противоречит цели выставления счетов-фактур.

Если вы не совсем понимаете, как все работает, это может быть признаком того, что фактор счета что-то скрывает в юридическом языке. Если это так, возможно, пришло время поискать в другом месте факторинг ваших счетов.

Если это так, возможно, пришло время поискать в другом месте факторинг ваших счетов.

Хотите четких условий? Проявите должную осмотрительность.

Современные облачные кредиторы стремятся сделать факторинг максимально простым и прозрачным, но легко стать жертвой кредиторов, которые скрывают свои комиссии и условия в своих соглашениях. Вы никогда не сможете проявить должную осмотрительность при поиске подходящей факторинговой компании, потому что это сэкономит вашему бизнесу тысячи долларов в будущем.

Bluevine предлагает скорость, простоту и прозрачность факторинговых услуг. У нас нет скрытых комиссий, комиссий за расторжение или других сборов за долгосрочную блокировку. Вам не придется беспокоиться о сложном юридическом языке или заниматься бизнесом несколько лет подряд. Просто факторизуйте счета, которые вы хотите, на ваших условиях.

Впервые эта статья была опубликована 11 апреля 2016 г. Она была обновлена 8 февраля 2018 г.

Еще из бизнес-блога Bluevine

Путеводитель по покупкам для факторинговых компаний

Кредитная линия для бизнеса: руководство Bluevine для предпринимателей

Основы факторинга счетов: как выбрать факторинговую компанию

Факторинговый контракт — Краткое изложение важных моментов!

Факторинговый договор — Краткое изложение важных моментов! Факторинговый договор — это двусторонний юридический документ между факторинговой компанией и хозяйствующим субъектом. Целью договоров факторинга является установление правовых отношений между факторинговой компанией и ее клиентом.

Целью договоров факторинга является установление правовых отношений между факторинговой компанией и ее клиентом.

Ниже приводится краткое изложение наиболее важных аспектов договора факторинга.

Пожалуйста, поймите, что нижеследующее предназначено только для информационных целей и не предназначено для замены компетентного юридического консультанта. Прежде чем подписывать какой-либо юридический документ, вам следует проконсультироваться с юристом, имеющим определенный опыт в области, связанной с документом, который вы собираетесь подписать.

- Сборы и платежи . В соглашении должен быть раздел, в котором описывается, за что именно вы будете платить. Если окажется, что все это не в одном разделе, найдите в документе такие термины, как «проценты», «сборы», «комиссия», «минимум» и т. д. Это должно выявить все применимые сборы для вашей учетной записи. Как правило, с вас будет взиматься сумма в зависимости от того, сколько времени потребуется вашему клиенту для оплаты. Это может быть описано как процентная ставка или сумма скидки. Если это сумма скидки, следует понимать, что комиссия будет обратно пропорциональна проценту скидки. Если ваша сумма скидки составляет 18%, с вас будет взиматься плата в размере 2%. Самое главное, о чем следует помнить, это то, что большинство факторов взимают месячный минимум. Это означает, что если вы не учитываете достаточное количество счетов в данном месяце, чтобы покрыть минимум, с вас будет взиматься разница между суммой, которую вы сделали, и минимумом. Имейте в виду комиссии за перевод, плату за обслуживание, плату за управление залогом и плату за аудит. При попытке рассчитать общую стоимость факторинга обязательно добавьте все это как часть вашей стоимости. Они могут быть больше, чем процентная ставка или сумма скидки.

Это может быть описано как процентная ставка или сумма скидки. Если это сумма скидки, следует понимать, что комиссия будет обратно пропорциональна проценту скидки. Если ваша сумма скидки составляет 18%, с вас будет взиматься плата в размере 2%. Самое главное, о чем следует помнить, это то, что большинство факторов взимают месячный минимум. Это означает, что если вы не учитываете достаточное количество счетов в данном месяце, чтобы покрыть минимум, с вас будет взиматься разница между суммой, которую вы сделали, и минимумом. Имейте в виду комиссии за перевод, плату за обслуживание, плату за управление залогом и плату за аудит. При попытке рассчитать общую стоимость факторинга обязательно добавьте все это как часть вашей стоимости. Они могут быть больше, чем процентная ставка или сумма скидки.

Это может быть описано как процентная ставка или сумма скидки. Если это сумма скидки, следует понимать, что комиссия будет обратно пропорциональна проценту скидки. Если ваша сумма скидки составляет 18%, с вас будет взиматься плата в размере 2%. Самое главное, о чем следует помнить, это то, что большинство факторов взимают месячный минимум. Это означает, что если вы не учитываете достаточное количество счетов в данном месяце, чтобы покрыть минимум, с вас будет взиматься разница между суммой, которую вы сделали, и минимумом. Имейте в виду комиссии за перевод, плату за обслуживание, плату за управление залогом и плату за аудит. При попытке рассчитать общую стоимость факторинга обязательно добавьте все это как часть вашей стоимости. Они могут быть больше, чем процентная ставка или сумма скидки.- Обеспечительный интерес — Финансовая компания, с которой вы будете иметь дело, будет иметь обеспечительный интерес в вашем бизнесе. Это будет либо залоговое удержание вашей дебиторской задолженности и доходов от вашей дебиторской задолженности, либо залоговое удержание всех активов. Если у вас нет других обеспеченных кредиторов, то залоговое удержание всех активов не является чем-то необычным.

Если у вас нет других обеспеченных кредиторов, то залоговое удержание всех активов не является чем-то необычным.

Если у вас нет других обеспеченных кредиторов, то залоговое удержание всех активов не является чем-то необычным.- Гарантия — Скорее всего, вас попросят лично гарантировать авансы, которые факторинговая компания выдает под вашу дебиторскую задолженность. Даже в соглашении без права регресса вы будете гарантировать авансовые суммы, если они не будут выплачены по какой-либо причине, кроме финансовой неспособности вашего клиента.

- Ставка аванса — Ставка аванса, вероятно, будет указана в вашем соглашении как ставка «до», что-то вроде следующего: «Финансы могут предоставлять авансы под вашу дебиторскую задолженность по ставке, равной t0 80%. помните , факторы являются дискреционными кредиторами. Контракты на факторинг написаны таким образом, что факторы должны авансировать только по своему усмотрению. В отличие от договора об обязательном кредитовании, факторы никогда не обязаны авансировать и могут выбрать аванс меньше суммы, указанной в договоре факторинга.

- Неприемлемый — Из-за дискреционного тона факторингового контракта факторы могут сделать любую дебиторскую задолженность неприемлемой по своему выбору. Постарайтесь сделать фактор как можно более конкретным в письменном виде с критериями, которые они используют при исключении учетных записей. К обычным неприемлемым счетам относятся иностранные клиенты, клиенты, связанные с вами как с факторинговым клиентом, и просроченные суммы.

- Индоссамент, ограниченная доверенность — Все договоры факторинга дают фактору вашу ограниченную доверенность действовать от вашего имени в отношении вашей дебиторской задолженности. Это право будет включать в себя право индоссировать чеки и право урегулировать дебиторскую задолженность с вашими клиентами от вашего имени.

- Отчетность — Некоторые факторы могут потребовать от вас ежемесячной отчетности. Это может включать в себя ежемесячные финансовые отчеты, отчеты о сроках погашения кредиторской задолженности, списки клиентов и т.