Что такое инвентаризация и в каких случаях она проводится

Актуально на

Обязанность ведения бухгалтерского учета установлена для всех организаций и некоторых ИП. Зачастую бывает так, что на бумаге учет ведется правильно, но данные его не отражают реального положения дел. Сравнить данные бухучета с фактическим наличием имущества и его состоянием поможет инвентаризация.

Что такое инвентаризация?

Инвентаризация — проверка фактического наличия имущества и сравнение полученного результата с данными бухучета. Инвентаризация позволяет выявить недостачи и излишки имущества, оценить его состояние, проверить правильность ведения учета.

Все организации обязаны проводить инвентаризацию своих активов и обязательств (п. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

ИП проводить обязательную инвентаризацию не обязаны, но могут это делать по своему усмотрению.

Периодичность и сроки инвентаризации вы вправе установить самостоятельно, кроме тех случаев, когда ее проведения требует закон.

Когда проведение инвентаризации обязательно?

Обязанность проведения внеплановой инвентаризации установлена:

- п. 3 ст. 11 Федерального закона № 402-ФЗ;

- п. 27 Приказа Минфина от 29.07.1998 № 34н;

- п. 1.5 Методических указаний по инвентаризации имущества, утв. Приказом Минфина РФ от 13.06.1995 № 49.

Эти правовые акты требуют обязательного проведения инвентаризации:

- при выкупе, продаже или передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при хищении или порче имущества;

- в случае пожара, аварии, потопа или другой чрезвычайной ситуации.

Также внеплановая инвентаризация проводится при коллективной матответственности, если меняется руководитель (бригадир), из коллектива выходит больше половины его членов или ее проведения требует один или несколько членов коллектива.

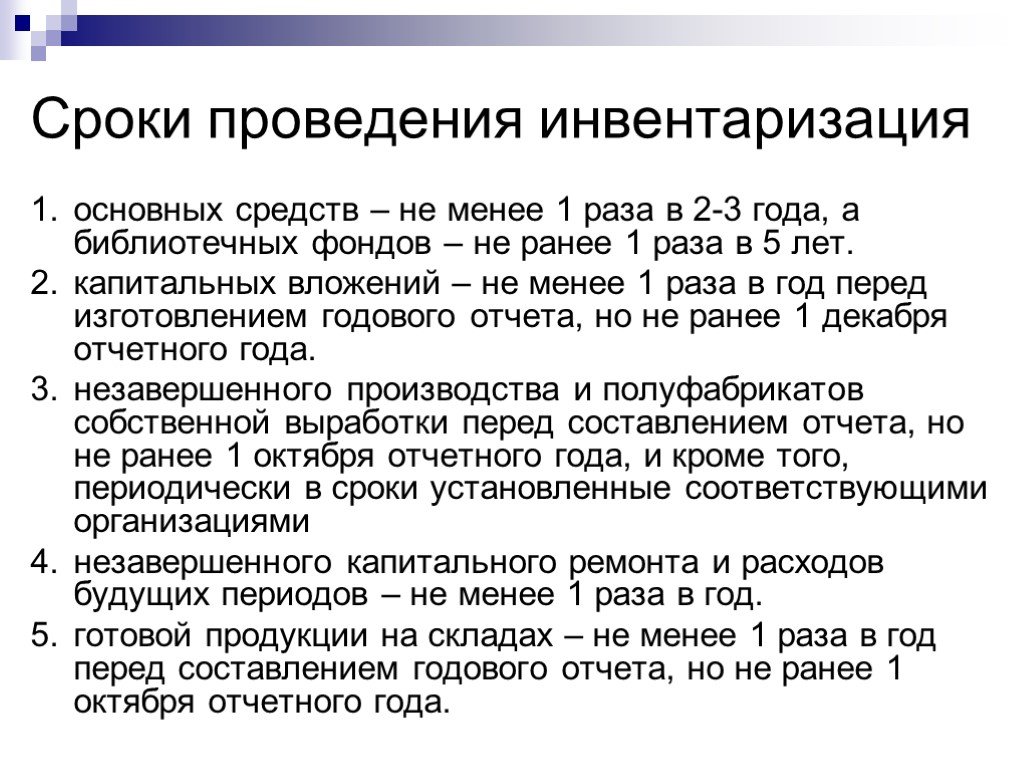

Инвентаризацию основных средств нужно проводить один раз в 3 года, а библиотечных фондов — раз в 5 лет (абз. 2 п. 27 Приказа Минфина от 29.07.1998 № 34н).

Какие виды инвентаризации существуют

Инвентаризация бывает:

- Обязательная и добровольная.

Обязательная инвентаризация проводится в установленных законом случаях, добровольная — по решению работодателя.

- Плановая и внеплановая.

Плановая инвентаризация осуществляется по установленному в организации графику, внеплановая — внезапно (как правило, для контроля за материально-ответственными лицами).

- Сплошная и выборочная.

Сплошная инвентаризация затрагивает весь бухучет, а выборочная — отдельную часть (вид) имущества.

- Натуральная и документальная.

Натуральная инвентаризация проводится путем измерения, взвешивания и подсчета имущества, ценных бумаг, денежных средств. При документальной проверке осуществляется анализ документов.

При документальной проверке осуществляется анализ документов.

Что проверяется при инвентаризации?

Сплошная инвентаризация затрагивает все имущество, активы и обязательства организации, в том числе:

- основные средства;

- ТМЦ;

- наличные денежные средства, ценные бумаги и финансовые вложения;

- денежные документы и БСО;

- расчеты с поставщиками, покупателями, кредиторами, контролирующими органами и внебюджетными фондами.

При инвентаризации проверяется имущество, принадлежащее организации и, в некоторых случаях, то имущество, прав на которое у компании нет (арендованное, переданное на ответственное хранение и т. д.).

Процедура проведения инвентаризации

Порядок проведения инвентаризации подробно прописан в п. 2-6 Методических указаний по инвентаризации имущества, утв. Приказом Минфина от 13.06.1995 № 49.

Всего можно выделить 3 основных этапа инвентаризации:

- Подготовительный.

На этом этапе происходит формирование инвентаризационной комиссии и издание приказа о проведении проверки. Комиссия собирает последние приходно-расходные ордера и отчеты о движении материальных ценностей (денежных средств).

Комиссия собирает последние приходно-расходные ордера и отчеты о движении материальных ценностей (денежных средств).

Материально-ответственные лица дают ей расписки о том, что все ценности, находившиеся в их ответственности оприходованы, те, что выбыли — списаны, а все приходно-расходные документы сданы в бухгалтерию или переданы комиссии.

- Основной.

На этом этапе проводятся основные проверочные мероприятия и составляются инвентаризационные описи и акты. Завершается основной этап сравнением полученных данных с данными бухучета.

При выявлении расхождений составляются сличительные ведомости. В результате инвентаризации может быть выявлена недостача, излишек или пересортица.

- Завершающий.

На завершающем этапе происходит оформление результатов инвентаризации. После составления описей и сличительных ведомостей комиссия проводит заседание, на котором обсуждаются итоги инвентаризации.

По результатам заседания составляется протокол, после чего данные проверки заносятся в ведомость результатов, выявленных инвентаризацией.

Подробнее о каждом этапе вы сможете узнать в статьях:

- Подготовка к инвентаризации: пошаговая инструкция

- Инвентаризация имущества: порядок проведения

- Оформление результатов инвентаризации

Отвечаем на основные вопросы

Для чего проводят инвентаризацию?

Инвентаризация необходима для проверки фактического наличия имущества и сравнения полученных данных с данными бухгалтерского учета.

В каких случаях проводится инвентаризация?

Она проводится по усмотрению руководителя организации, за исключением случаев, когда ее проведение требуется по закону.

Когда проводится обязательная инвентаризация?

Обязательная инвентаризация проводится перед составление годового бухгалтерского баланса, при смене материально-ответственных лиц, хищении или порче имущества.

Как проводится инвентаризация?

Этапы инвентаризации включают в себя создание инвентаризационной комиссии, проверку имущества и обязательств компании, составление описей и сличительных ведомостей.

Как оформляются результаты инвентаризации?

Завершается проверка актом об утверждении результатов инвентаризации.

зачем ее проводить и как она влияет на налоги

Инвентаризация позволяет сверить фактическое наличие или отсутствие имущества, товаров с бухгалтерскими документами. Она нужна для годового отчета, а также позволяет избежать переплат или недоплат по налогам. Под инвентаризацию попадают:

– Движимое и недвижимое имущество, включая арендованное или принятое на ответственное хранение: помещение, оборудование, транспорт и прочие основные средства производства;

– Товары: готовая продукция, остатки, запасы, сырье и материалы;

– Деньги: на счетах, наличность в кассе;

– Интеллектуальная собственность: фирменное название, товарный знак, базы данных, программное обеспечение;

– Задолженности: дебиторская, кредиторская, займы, кредиты;

– Другие активы: ценные бумаги, депозиты и прочие финансовые вложения.

Организации должны проводить инвентаризацию ежегодно, а инвентаризацию основных средств можно проводить раз в три года. Срок проведения – IV квартал.

ВАЖНО: инвентаризацию обязательств проводят по состоянию на 31 декабря включительно.

Индивидуальные предприниматели бухгалтерскую отчетность не ведут, поэтому и инвентаризация для них необязательна. Однако добровольное ее проведение будет полезно и позволит контролировать положение дел.

Также можно и нужно проводить инвентаризацию, если в компании проходит смена материально ответственных лиц (гендиректор, бухгалтер, кладовщик), реорганизация, случилось ЧП (пожар, наводнение и пр.), выявлено хищение, а также при купле-продаже помещения или сдаче его в аренду, переезде и пр. Если инвентаризация по любой из этих причин прошла после 1 октября, то годовую можно не проводить, а использовать результаты предыдущей.

Как проводить инвентаризацию

Первый этап

инвентаризации начинается с формирования состава комиссии и оформления приказа. В приказе необходимо указать состав комиссии, сроки и причину проверки. Материально ответственные лица в состав комиссии не входят, но должны присутствовать при проведении инвентаризации.

В приказе необходимо указать состав комиссии, сроки и причину проверки. Материально ответственные лица в состав комиссии не входят, но должны присутствовать при проведении инвентаризации.

Следующий этап – непосредственно сама инвентаризация. Члены комиссии поэтапно обходят все помещения, проводят ревизию и заполняют инвентаризационные описи, сличительные ведомости. В них надо отразить информацию не только по наличию или отсутствию материально-технической ценности, но и его состояние, исправность, наличие или отсутствие документации и их правильное оформление (договоры, техпаспорта, соответствие артикула и инвентарного номера).

Заключительный этап – оформление итогов. К ним относятся описи, сличительная ведомость, акты. По итогам инвентаризации члены комиссии проводят заседание, на котором обобщают результаты, анализируют причины расхождений и предлагают способы устранения недостатков. Например, оприходование излишков, списание недостатков.

Протокол, который можно составить в свободной форме, а также все документы по инвентаризации передаются руководителю компании для принятия окончательного решения. По итогам всех мероприятий инвентаризационная документация поступает в бухгалтерию, она будет отражена в бухучете и годовой бухгалтерской отчетности.

5 основных причин, по которым вам необходимо управление запасами

Почти 81% потребителей столкнулись с ситуацией, когда товара нет в наличии за последние 12 месяцев, что привело к потере продаж для розничных продавцов и большому разочарованию для покупателей в магазине. Во всем мире ритейлеры зафиксировали колоссальные убытки в размере 1,75 триллиона долларов из-за неправильного управления запасами.

Если вы все еще управляете своими запасами в электронной таблице или, что еще хуже, вообще не управляете, возможно, ваш бизнес страдает, и вам пора оптимизировать процессы управления запасами. Управление запасами может быть очень сложным, а когда вы развиваетесь, это может быть очень болезненным.

Если вы столкнулись с проблемами при отслеживании ваших запасов и если вам становится сложно оптимизировать свои склады и складские помещения, то вы обратились по адресу.

В этой статье мы расскажем вам, почему управление запасами важно в бизнесе электронной коммерции. Перед этим давайте объясним вам, что такое управление запасами.

Что такое управление запасами?

Проще говоря, управление запасами — это набор всех тех процессов, которые вы используете для контроля и организации ваших товаров или материалов на вашем предприятии.

Компонент управления цепочками поставок контролирует движение товаров от производителей к складам и от этих объектов к точкам продаж.

В нем участвует розничный торговец, стремящийся приобрести и поддерживать надлежащий ассортимент товаров, одновременно контролируя управление заказами, логистикой, возвратами и сопутствующими расходами.

Зачем вам управление запасами?

Сегодня для организации крайне важно иметь представление о своих запасах, чтобы добиться как эффективных, так и быстрых операций по доступной цене.

Эффективное управление запасами помогает сократить расходы, что еще больше позволяет контролировать счета и финансы.

С точки зрения клиента, это помогает вам лучше обслуживать клиентов за счет быстрой доставки и низкой стоимости доставки, таким образом, оправдывая ожидания клиентов.

Вот как решение для управления запасами может помочь вам достичь этих преимуществ: 5 важность управления запасами

1. Отслеживание запасовХорошая система поможет вам отслеживать свои запасы и обеспечит централизованное представление запасов по каналам продаж — сколько и где есть на складе. Это также позволит распределять запасы по конкретным каналам продаж, что важно, если у вас есть склады и распределительные центры в нескольких местах, что позволяет управлять складом.

2. Контролируйте свои расходы Ведение отчетов о запасах поможет вам понять, какие запасы идут хорошо, а какие просто занимают место на полках. Отсутствие нужных запасов в нужное время может означать невыполненные заказы, избыточные запасы и т. д. Это увеличивает затраты.

Отсутствие нужных запасов в нужное время может означать невыполненные заказы, избыточные запасы и т. д. Это увеличивает затраты.

Несвоевременная доставка из-за отсутствия товара на складе создаст вам плохую репутацию. Для отслеживания вам важно знать, когда поставщик отгружает запасы и когда они прибудут. Это поможет вам управлять ожиданиями клиентов, доставляя их в то время, когда и куда они хотят.

4. Управление планированием и прогнозированиемПрограммное обеспечение может помочь вам улучшить прогнозирование спроса, анализируя тенденции данных по хорошо работающим акциям. Это сводит к минимуму ваши затраты на хранение и обработку, увеличивает доходы и высвобождает денежные потоки. Кроме того, планируя и прогнозируя, вы лучше оправдываете ожидания клиентов.

5. Сокращение времени на управление запасами Управление запасами С помощью хорошего решения для управления запасами вы можете сократить время, необходимое для отслеживания всех продуктов, которые у вас есть в наличии и под заказ. Кроме того, вы экономите время, затрачиваемое на пересчет запасов, если ваши записи на месте.

Кроме того, вы экономите время, затрачиваемое на пересчет запасов, если ваши записи на месте.

Соответствующая ссылка : – Как решить проблемы управления складом в 2022 году

Резюме

Сегодня управление запасами стало жизненно важным для выживания организации. Если у вас нет хорошего контроля над своими запасами, недалек тот день, когда вы потеряете контроль над своей прибылью.

Не позволяйте избытку или нехватке запасов определять ваше будущее. Инвестируйте в хорошее решение для управления запасами.

Есть вопросы или советы? Оставьте их в комментарии ниже.

Что такое инвентаризация? | Малый бизнес

Автор Рональд Киммонс

Многие типы компаний, например, занимающиеся розничной торговлей, оптовой торговлей, строительством, производством и хранением, имеют дело с большим количеством различных видов товаров. Некоторые из этих предметов могут находиться в наличии для продажи, в то время как другие могут быть оборудованием, которое компания может использовать в своей деятельности. Инвентаризация позволяет компании точно знать, какие запасы и активы у нее есть, и быстро находить эти запасы и активы.

Инвентаризация позволяет компании точно знать, какие запасы и активы у нее есть, и быстро находить эти запасы и активы.

Эффективность

Разница между незначительно успешной компанией и очень успешной компанией часто заключается в эффективном использовании одинаковых ресурсов. Одной из причин, по которой некоторые компании не могут заработать столько, сколько могли бы, является операционная неэффективность. Например, компании должны иметь точную информацию о том, что у них есть на складе. Если компания не хранит достаточное количество определенного товара на складе, она может потерять продажи из-за неспособности удовлетворить спрос. Точно так же, если компания считает, что товара нет в наличии, когда это не так, она может заказать больше этого товара и заставить клиентов ждать, когда она могла бы просто выполнить заказ. Наличие товаров на складе без знания об этом также снижает эффективность хранения, поскольку эти товары занимают место, не служащее возможным источником дохода.

Инвентаризация оборудования также важна, потому что она позволяет компании в полной мере использовать свои активы вместо того, чтобы покупать новое оборудование, которое у нее уже есть, или выполнять задачи с некачественным оборудованием.

Инвентаризация оборудования также важна, потому что она позволяет компании в полной мере использовать свои активы вместо того, чтобы покупать новое оборудование, которое у нее уже есть, или выполнять задачи с некачественным оборудованием.

Инвентаризация оборудования также важна, потому что она позволяет компании в полной мере использовать свои активы вместо того, чтобы покупать новое оборудование, которое у нее уже есть, или выполнять задачи с некачественным оборудованием.

Инвентаризация оборудования также важна, потому что она позволяет компании в полной мере использовать свои активы вместо того, чтобы покупать новое оборудование, которое у нее уже есть, или выполнять задачи с некачественным оборудованием.Бухгалтерия

Для целей налогообложения и операционной деятельности компании должны знать, каковы их активы. Оборудование и запасы являются частью активов компании. Полный учет обоих факторов является важной частью составления точного отчета о движении денежных средств. Одна из причин этого заключается в том, что скорость обесценивания основных средств и оборудования снижает налогооблагаемый доход предприятия, тем самым уменьшая сумму, которую предприятие должно платить в виде налогов.

Методы

Основными аспектами управления запасами являются идентификация, номер, местонахождение и описание. При проведении инвентаризации компания должна составить единый список, включающий все эти аспекты товарно-материальных ценностей.

Для небольших операций может быть достаточно нескольких листов в буфере обмена. Однако крупные операции требуют более сложных методов инвентаризации. Некоторые могут использовать обычные программы для работы с электронными таблицами, такие как Excel, Calc, Numbers или Gnumeric, для выполнения этой задачи. Тем не менее, различные компании-разработчики программного обеспечения предоставляют специальное программное обеспечение, помогающее компаниям вести учет. Они часто связывают это программное обеспечение с аппаратными системами, которые печатают и считывают штрих-коды, что позволяет компаниям быстро и эффективно маркировать и идентифицировать товарно-материальные ценности.

Для небольших операций может быть достаточно нескольких листов в буфере обмена. Однако крупные операции требуют более сложных методов инвентаризации. Некоторые могут использовать обычные программы для работы с электронными таблицами, такие как Excel, Calc, Numbers или Gnumeric, для выполнения этой задачи. Тем не менее, различные компании-разработчики программного обеспечения предоставляют специальное программное обеспечение, помогающее компаниям вести учет. Они часто связывают это программное обеспечение с аппаратными системами, которые печатают и считывают штрих-коды, что позволяет компаниям быстро и эффективно маркировать и идентифицировать товарно-материальные ценности.

Для небольших операций может быть достаточно нескольких листов в буфере обмена. Однако крупные операции требуют более сложных методов инвентаризации. Некоторые могут использовать обычные программы для работы с электронными таблицами, такие как Excel, Calc, Numbers или Gnumeric, для выполнения этой задачи. Тем не менее, различные компании-разработчики программного обеспечения предоставляют специальное программное обеспечение, помогающее компаниям вести учет. Они часто связывают это программное обеспечение с аппаратными системами, которые печатают и считывают штрих-коды, что позволяет компаниям быстро и эффективно маркировать и идентифицировать товарно-материальные ценности.Регулярность

Компании должны регулярно проводить полный аудит запасов. Точная регулярность таких проверок может различаться от одной компании к другой: некоторым может потребоваться проводить их ежемесячно, а другим — ежегодно. Это зависит от оборачиваемости запасов компании и истории эффективности компании в постоянном поддержании правильности товарных запасов без полного аудита.