Диверсификация капитала – защита для разумного, а не только богатого

Существует заблуждение, что диверсификацией активов, особенно международной диверсификацией капиталов, стоит заниматься только очень состоятельным людям. Даже миллионеры грешат мыслью, что диверсификация активов только для мультимиллионеров и миллиардеров. Однако правда в том, что диверсификация необходима не богатому, а разумному человеку, независимо от размера его состояния.

Когда речь заходит о диверсификации капиталов, создается впечатление, что люди всегда считают, что это касается кого-то другого: «Это мне недоступно» или «Не нужно». А спустя 5 минут ругаются на правительство, банкиров и корпорации, которые повышают налоги, цены и снижают качество услуг.

Зачем же нужна диверсификация? Как международная диверсификация способна защитить ваши капиталы? Как использовать ее себе на благо? Об этом всем – ниже.

Диверсификация капиталов: Для чего нужна диверсификация?

Греция, 2015 год. Толпы людей стоят в длинной очереди в банк или банкомат. Кому-то из них необходимо заплатить за квартиру. Кому-то – за бензин. А кто-то просто хочет поесть. Как только карта попадает в банкомат, они узнают, что несмотря на объем средств на счету, сегодня снять они смогут только 70 евро.

Толпы людей стоят в длинной очереди в банк или банкомат. Кому-то из них необходимо заплатить за квартиру. Кому-то – за бензин. А кто-то просто хочет поесть. Как только карта попадает в банкомат, они узнают, что несмотря на объем средств на счету, сегодня снять они смогут только 70 евро.

Ничего не остается, как снять эти 70 евро и получить пожелания хорошего дня. Но сегодня не так плохо, как завтра: в банкомате закончились деньги и никто не знает, когда завезут следующую порцию наличности. Банки же просто закрыли двери и не отвечают на звонки.

Что делать? Как жить?

Аналогичная ситуация была на Кипре в 2013. Но там еще хуже, поскольку средства не просто заморозили, но еще и «подстригли» взяв налог на крупные депозиты. Такая же ситуация легко сложится в любом европейском банке, поскольку Европа официально приняла «стрижку депозитов» за официальную политику в банковский кризис.

А за «просвещенной Европой» повторяют другие страны.

Поэтому причин заняться диверсификацией хватает и эти причины касаются не только состоятельных людей с миллиардами долларов, но и обычного разумного человека, который несет ответственность за собственную жизнь. Легко обвинять правительство в недальновидной политике, но еды, бензина и безопасности подобные обвинения на дают.

Легко обвинять правительство в недальновидной политике, но еды, бензина и безопасности подобные обвинения на дают.

Диверсификация капиталов позволяет нивелировать риски, снять напряжение в кризисных ситуациях, обеспечить зону комфорта и безопасности.

Диверсифицировать может даже маленький ребенок, который не сразу съедает все конфеты, но откладывает пару штук на конец недели, чтобы съесть во время просмотра мультиков. Диверсифицировать может подросток, который вкладывает часть карманных денег в банк или в перепродажу шариковых ручек. Диверсифицировать может владелец бизнеса, который аккумулирует прибыль своей компании или дивиденды в банке Сингапура.

Диверсификация работает сразу на два фронта: она действует как страховка на непредвиденный случай (кризис, волнения, безработица и т.п.), и как новое поле для инвестиций, роста и богатства (в мире столько возможностей, о которых не слышно за ноющими в родной стране людьми).

Диверсификация капиталов: разновидности

Диверсификация бывает разной: она может быть локальной, когда вы кладете свои активы в разные банки, а часть средств в виде наличности прячете под подушкой.

Она может быть международной и тогда вы открываете счета за границей. В зависимости от размера капитала и целей, ваш иностранный банковский счет расположен в Сингапуре, Гонконге, Германии или Швейцарии.

Это могут быть и разные типы капитала: депозит, наличность, золото, акции компаний.

Давайте рассмотрим, что дает каждый тип диверсификации и на что имеет смысл рассчитывать на случай кризиса.

Диверсификация в одной стране. Если вы решили, что хранить депозиты в 3-х банках лучше, чем в одном – вы правы. Тем более разные банки имеют разную надежность и разные проценты по депозитам.

Однако проблема одна: если страну затронет серьезный банковский кризис, то не один банк не станет гарантом безопасности. Это как на Кипре или в Греции: независимо от объема капитала, банковские каникулы ввели для всех. Пострадали обычные люди.

Международная диверсификация. Если же вы открываете 2-3 иностранных счета, то поступаете уже разумней. При этом снова оговоримся, что лучше, чтобы счета были не только в разных банках, а в разных странах и даже регионах. Если крах случится в Европе, а ваш счет в Германии, несмотря на силу экономики этой страны, велик шанс пострадать.

При этом снова оговоримся, что лучше, чтобы счета были не только в разных банках, а в разных странах и даже регионах. Если крах случится в Европе, а ваш счет в Германии, несмотря на силу экономики этой страны, велик шанс пострадать.

Этот вариант по цене и целесообразности очень привлекателен. Чтобы открыть иностранный счет обычно нужно от 100-200 евро. Правда, если вы хотите счет в Швейцарии, то рассчитывайте на гораздо более крупные затраты и минимальный депозит. Но выбор есть.

Важно дополнить вот еще чем: каждый счет должен открываться с какой-то целью. Если ваша цель – накопить, то подойдет один вариант; если добиться максимальной анонимности доступной в современном мире – то другой. И это тоже влияет на цену и минимальные объемы вкладов.

Диверсификация между разными типами активов. Классический депозит имеет свои ограничения. Сегодня это и низкие процентные ставки (в некоторых случаях нулевые или отрицательные), и проблему инфляции, и валютные риски. Поэтому стоит задуматься и о вопросах выбора самих активов.

Поэтому стоит задуматься и о вопросах выбора самих активов.

Разумеется, первым делом в голову приходит наличность. И это абсолютно разумный и закономерный шаг. Эксперты, начиная от финансовых и заканчивая теми, кто занимается экстремальным выживанием в эпоху пост-апокалипсиса, говорят о необходимом запасе наличности. Средств на 3-6 месяцев обычной жизни вполне хватает, чтобы пережить самые острые моменты кризиса или просто взять билет на самолет для всей семьи и убраться подальше.

Где хранить? Под подушкой (не очень безопасно), в сейфе (затраты, нужен хороший сейф, но очень удобно), в банковской ячейке (удобно, в меру безопасно), в частном хранилище за границей (очень безопасно, но бывает не удобно). Учтите вот что: в некоторых банках в США уже запретили хранить наличность в банковской ячейке (кроме нумизматических ценностей). К тому же, если вы храните в обычном банке у себя на родине, то в случае кризиса ячейки также могут заморозить вместе с депозитами.

Поэтому самым разумным является запас наличности дома в сейфе и в хранилище за пределами страны. На всякий случай.

На всякий случай.

Немецким банкам рекомендуют хранить резерв наличности

Если же говорить про долгосрочную диверсификацию, то разумным вкладом являются золото и серебро. Драгоценные металлы с 5000-летней историей еще не подводили и даже сегодня продолжают пользоваться популярностью. Металлы также лучше хранить в хранилище – наши коллеги предлагают на выбор местечко в Швейцарии, Сингапуре и Гонконге.

Также активами могут быть инвестиции в ценные бумаги и компании. Здесь стоит сказать лишь то, что мы говорим не о спекулятивных сделках, нацеленных на рост самих бумаг, а на долгосрочную отдачу в виде денежного потока, который будет независимо от состояния экономики – и страховка, и доход.

Диверсификация капиталов: расширение стратегии

Однако существует еще одно заблуждение, которое сказывается на диверсификации, мол, только деньги и их производные можно диверсифицировать.

По-вашему, лишь накопления в банке являются вашими активами? Разумеется, нет!

Среди других активов, которые не менее важны для здорового и думающего наперед человека, стоит вспомнить семью, работу/труд, профессиональные и дружеские отношения, свободу перемещений, свободу выбора. Именно они и сознательное применение данных ресурсов способствует не только субъективному ощущению богатства, но и счастья.

Именно они и сознательное применение данных ресурсов способствует не только субъективному ощущению богатства, но и счастья.

Однако, как можно диверсифицировать семью, спросите вы? Разумеется, мы не говорим о многоженстве или создании нескольких семей по всему земному шару. Мы говорим о том, чтобы вы и ваша семья всегда имели возможность оказаться там, где безопасно.

Какие инструменты существуют для этого? Отчасти, это те самые активы, которые в виде денег вы вывели ранее в надежные банки и юрисдикции. Но деньги не всегда способны противостоять социальным, политическим и даже экономическим кризисам. Нужно что-то еще.

Мощным дополнением являются разрешения на проживания в другой страны: ВНЖ, ПМЖ или даже гражданство. Дело в том, что будучи вынужденным мигрантом, беженцем, получить надлежащий статус, причем в комфортных условиях сложно. Даже среди беженцев с Ближнего Востока, что захлестнули Европу, есть очень состоятельные лица, которые заранее не задумались о получении статуса в ЕС или другой части мира. И теперь вынуждены ожидать своей очереди в лагерях и прочих не самых приятных местах.

И теперь вынуждены ожидать своей очереди в лагерях и прочих не самых приятных местах.

Заранее подготовленная площадка обеспечит диверсификацию подобных рисков. Хорошо, если она никогда не понадобиться, как страховка. Но она послужит отличным дополнением к свободе перемещения, выбора, образования и отдыха.

Немного отдельно здесь стоит получение второго гражданства. Второй паспорт – один из самых ценных инструментов свободы. Подумайте только – только в смысле путешествий без виз, второй паспорт может предложить 50-100 новых стран для посещения. И это, если не вспоминать про острые кризисные ситуации, когда надо просто сесть и уехать в безопасное место.

У вторых паспортов одна серьезная проблема: их получение долгий процесс. Натурализация требует в лучшем случае 3 года, но чаще требует от 5 до 10 лет. И в это время необходимо постоянно находиться на территории другого государства. Кому-то такой вариант интересен, но точно не активно передвигающимся предпринимателям, менеджерам и просто путешественникам.

Но выгоды второго паспорта манят. Есть ли альтернатива?

Как ни странно – да. Это называется «второй паспорт за инвестиции». В этой ситуации вы вкладываете заданную сумму в экономику страны (фонд, недвижимость, бизнес), а в обмен получаете паспорт. Легальный, действующий, уважаемый паспорт другого государства.

Второе гражданство Гренады за инвестиции в коттеджи Seaside и Orchard на курорте Levera Beach Resort – цифры, факты и советы

Срок оформления таких паспортов зависит от государства и составляет от 3 месяцев до 1 года. Стоимость – от доступных 100 000 долларов на человека (Доминика), до 1-2 миллионов евро (Мальта, Кипр).

Инвестируем во второе гражданство Мальты и учимся летать

В ходе процедуры заявителя и его семью проверят и если все в порядке, выдадут паспорт. Зачастую, даже приезжать в новую страну не нужно.

Зачастую, даже приезжать в новую страну не нужно.

И семья диверсифицирует часть своих рисков с помощью второго паспорта.

Как диверсифицировать самые ценные активы легально и быстро?

Надеюсь, вы осознали важность диверсификации и ее доступность каждому разумному человеку. С чего начать? Отложите про запас немного наличности. Затем откройте иностранный счет – где и как это сделать вам расскажут на бесплатной консультации [email protected].

Решили хранить золото? Мы также подскажем, где по выгодному тарифному плану работают хранилища.

И разумеется, мы является официальными агентами всех программ второго гражданства. Иными словами, если вы задумались о втором гражданстве – ходить никуда не надо: официальный представитель с опытом перед вами.

Пишите прямо сейчас: [email protected].

Потенциал Создания Стоимости На Развитых И Развивающихся Рынках Капитала

Author

Listed:Registered:Abstract

Диверсификации бизнеса на основе стратегии органического роста на развитых и развивающихся рынках капитала. Проанализированы различия в эффективности, а также в характере зависимости между степенью диверсификации и эффективностью деятельности компаний, диверсифицирующих свой бизнес через органический рост. Выявлены ключевые детерминанты эффективности диверсификации на основе стратегии органического роста. На примере 365 компаний, из которых 104 компании представляют растущие рынки капитала и 261 компания относится к развитым рынкам капитала, за период 2009–2012 гг. выявлено, что на растущих рынках диверсификация бизнеса на основе стратегии органического роста разрушает стоимость компании на краткосрочном горизонте. На развитых рынках капитала стратегия диверсификации через органический рост создает стоимость как в краткосрочном, так и в долгосрочном периоде при умеренной и высокой степени диверсификации. Для компаний с развитых рынков капитала эмпирически выявлена U-образная форма зависимости между степенью диверсификации и операционной, стратегической и долгосрочной стратегической эффективностью.

Проанализированы различия в эффективности, а также в характере зависимости между степенью диверсификации и эффективностью деятельности компаний, диверсифицирующих свой бизнес через органический рост. Выявлены ключевые детерминанты эффективности диверсификации на основе стратегии органического роста. На примере 365 компаний, из которых 104 компании представляют растущие рынки капитала и 261 компания относится к развитым рынкам капитала, за период 2009–2012 гг. выявлено, что на растущих рынках диверсификация бизнеса на основе стратегии органического роста разрушает стоимость компании на краткосрочном горизонте. На развитых рынках капитала стратегия диверсификации через органический рост создает стоимость как в краткосрочном, так и в долгосрочном периоде при умеренной и высокой степени диверсификации. Для компаний с развитых рынков капитала эмпирически выявлена U-образная форма зависимости между степенью диверсификации и операционной, стратегической и долгосрочной стратегической эффективностью. На растущих рынках капитала выявлена линейная зависимость между степенью диверсификации и операционной и стратегической эффективностью. Ключевыми детерминантами стратегической эффективности диверсификации бизнеса на основе органического роста можно считать рентабельность для компаний с развитых и развивающихся рынков капитала, а также уровень финансового рычага и капиталоемкость для развитых рынков. К числу основных детерминантов долгосрочной стратегической эффективности для компаний с развитых рынков капитала следует отнести размер компании и рентабельность ее операций.

На растущих рынках капитала выявлена линейная зависимость между степенью диверсификации и операционной и стратегической эффективностью. Ключевыми детерминантами стратегической эффективности диверсификации бизнеса на основе органического роста можно считать рентабельность для компаний с развитых и развивающихся рынков капитала, а также уровень финансового рычага и капиталоемкость для развитых рынков. К числу основных детерминантов долгосрочной стратегической эффективности для компаний с развитых рынков капитала следует отнести размер компании и рентабельность ее операций.

Suggested Citation

as

HTMLHTML with abstractplain textplain text with abstractBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Download full text from publisher

File URL: http://cyberleninka.ru/article/n/diversifikatsiya-biznesa-na-osnove-strategii-organicheskogo-rosta-potentsial-sozdaniya-stoimosti-na-razvityh-i-razvivayuschihsyaDownload Restriction: no

—>

More about this item

Keywords

диверсификация бизнеса; органический рост; создание стоимости; эффективность деятельности компании; развитые рынки капитала; развивающиеся рынки капитала;Statistics

Access and download statisticsCorrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:026790:15740032. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: CyberLeninka (email available below). General contact details of provider: http://cyberleninka.ru/ .

General contact details of provider: http://cyberleninka.ru/ .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Как диверсификация может помочь снизить риск

Как диверсификация может помочь снизить риск

Вы слышали совет: «Не кладите все яйца в одну корзину». Но подумайте, почему это не рекомендуется. Тяжелая корзина может сломаться. Яйца могут треснуть. Есть так много потенциальных неудач, которых можно было бы избежать, имея под рукой еще несколько корзин. Так работает диверсификация. Это не устраняет риск инвестора, но может снизить вероятность того, что все развалится.

Откройте для себя неизвестное

Возможно, вам понравится следить за рынком и исследовать компании. Но любой, кто наблюдает за рынком, видел, как стоимость одной акции быстро растет или падает. Это может быть связано с тем, что на рынке был хороший или плохой день, или с тем, что компания показала прибыль или убыток. Кроме того, фондовые рынки обычно имеют обратную связь с рынками облигаций. Когда один из них упал, другой может подняться — или, по крайней мере, не так сильно.

Кроме того, фондовые рынки обычно имеют обратную связь с рынками облигаций. Когда один из них упал, другой может подняться — или, по крайней мере, не так сильно.

Невозможно предсказать, какая компания, отрасль, регион или тип инвестиций (известный как класс активов) будут преуспевать в том или ином году. С диверсифицированным портфелем, инвестированным в различные варианты, вам не нужен хрустальный шар. Если некоторые активы терпят неудачу, другие инвестиции могут помочь компенсировать эту потерю. Диверсификация может не увеличить общую прибыль, но она может помочь вашему портфелю меньше колебаться.

Найти базовый баланс

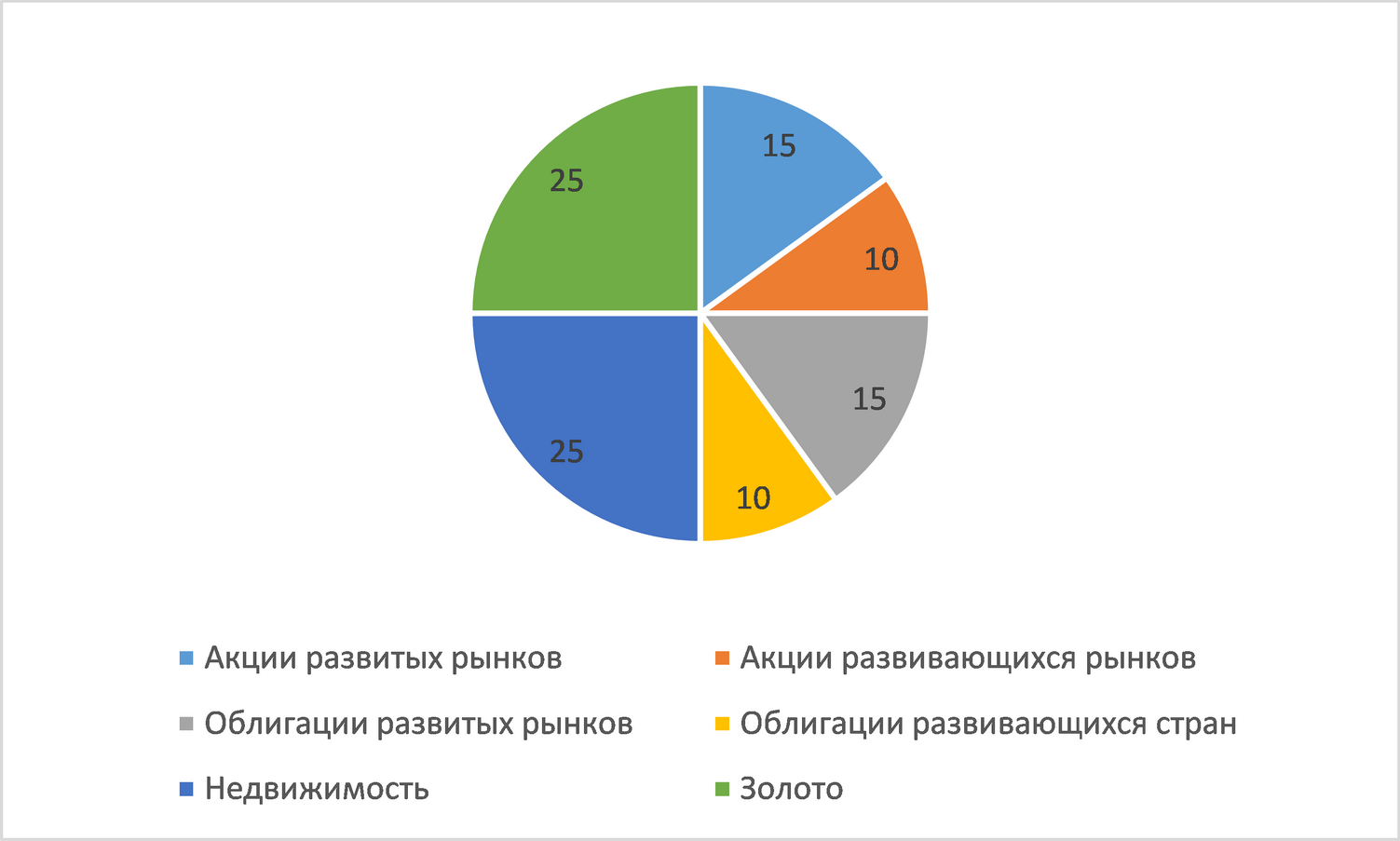

Многие инвесторы начинают с разделения своих денег между инвестициями, которые исторически не двигались в одном направлении. Вы можете владеть акциями, облигациями и наличными.

Акции могут быть более рискованными, но они часто обеспечивают более высокую долгосрочную доходность. Облигации обычно приносят регулярный доход, и их стоимость не росла и не падала так сильно. Как правило, они считаются более консервативными инвестициями, чем акции, с меньшим вознаграждением. Сколько у вас будет каждого из них, будет зависеть от ваших личных целей и от того, когда вам нужно получить доступ к своим деньгам.

Как правило, они считаются более консервативными инвестициями, чем акции, с меньшим вознаграждением. Сколько у вас будет каждого из них, будет зависеть от ваших личных целей и от того, когда вам нужно получить доступ к своим деньгам.

Вы можете еще больше диверсифицировать каждый тип инвестиций, владея более чем одним типом акций или облигаций. Компании разных размеров могут иметь разные результаты. Различные типы облигаций несут разную степень риска и доходности. Владение международными акциями или облигациями может помочь компенсировать риск сосредоточения внимания на экономическом состоянии одного региона. Имейте в виду, что инвестирование за пределами США сопряжено с собственными рисками, включая колебания валютных курсов и волатильность цен.

Рассмотрите ваши варианты

Взаимный фонд позволяет инвестировать во многие компании или типы облигаций, поскольку он объединяет набор инвестиций. Существует много типов взаимных фондов, но вы можете начать рассматривать их по категориям. Существуют взаимные фонды акций, ориентированные на разные части рынка, а также взаимные фонды облигаций, инвестирующие в определенные типы облигаций.

Существуют взаимные фонды акций, ориентированные на разные части рынка, а также взаимные фонды облигаций, инвестирующие в определенные типы облигаций.

Фонды акций могут инвестировать в соответствии с:

Размер компании : Взаимные фонды могут инвестировать в крупные, средние и малые компании. Те, кто инвестирует в крупные, известные компании, являются фондами с большой капитализацией (крупной капитализацией). Фонды с малой капитализацией инвестируют в новые, растущие компании. Средние заглавные буквы подходят где-то посередине. Обратите внимание, что акции небольших компаний сопряжены с дополнительными рисками и могут колебаться в цене больше, чем акции крупных компаний.

Сектор : Взаимный фонд может сосредоточиться на одной отрасли. К секторам относятся, например, технологии, здравоохранение или коммунальные услуги.

Регион : некоторые фонды инвестируют в Соединенных Штатах. Другие ищут возможности по всему миру.

Типы инвестиций в фонды облигаций:

Фонды государственных облигаций инвестируют в облигации, обеспеченные Казначейством США или другими государственными органами США.

Фонды облигаций с ипотечным покрытием инвестируют в пулы ипотечных долговых обязательств, продаваемых банками или федеральными учреждениями.

Фонды муниципальных (муниципальных) облигаций инвестируют в проекты, поддерживаемые определенными штатами или муниципалитетами. Например, если ваш город строит новый мост, он может использовать муниципальные облигации для его оплаты.

Фонды корпоративных облигаций инвестируют в долг компании. Когда корпорации хотят привлечь деньги без выпуска акций, они могут использовать облигации как способ занять деньги у инвесторов.

Международные и глобальные фонды облигаций инвестируют в облигации правительств и компаний по всему миру.

Распространяйте богатство

Если у вас много взаимных фондов, но все они относятся к одной категории, это не диверсификация. Диверсифицированный портфель распределяет ваши деньги по разным классам активов. В части акций вашего портфеля американский фонд, как правило, будет работать иначе, чем международный фонд. Фонд с большой капитализацией может уравновесить часть риска фонда акций с малой капитализацией. Вы можете владеть государственными облигациями, чтобы обеспечить некоторую стабильность, и муниципальными облигациями для необлагаемого налогом дохода, в дополнение к корпоративным облигациям для получения дохода и так далее.

И вы не можете предсказать, как будет себя вести каждый класс активов из года в год. Развивающиеся рынки, например, могут иметь самую высокую доходность в течение одного года, но акции США могут оказаться наиболее выгодными в следующем году. В следующем году: кто знает? Вы можете понять, почему имеет смысл держать инвестиции более чем в одной категории.

Доверьтесь профессионалу

Если все это звучит слишком много, вы можете просто выбрать фонд, который уже диверсифицирован в зависимости от ваших целей. Сбалансированные фонды предлагают разнообразные инвестиции. Фонд с установленной датой корректирует ваши инвестиции по мере приближения к определенной дате в зависимости от цели, например поступления в колледж или выхода на пенсию.

Финансовый специалист может помочь вам выбрать сочетание инвестиций, ориентированных на ваши конкретные потребности, что поможет вам меньше отвлекаться на взлеты и падения рынка.

Диверсификация позиций по концентрированным акциям: руководство

Сноски

1 Фонды, которые полагаются на Квалифицированного инвестора, должны иметь собственный капитал в размере 1 миллиона долларов США, не считая основного места жительства.

2 IRS, Что нового — налог на наследство и дарение, https://www. irs.gov/businesses/small-businesses-self-employed/whats-new-estate-and-gift-tax

irs.gov/businesses/small-businesses-self-employed/whats-new-estate-and-gift-tax

3 Хотя дарение ценных бумаг не облагается федеральным подоходным налогом на момент передачи, получатель все равно будет облагаться любым соответствующим налогом на прирост капитала (как правило, исходя из первоначальной покупной цены дарителя), когда акции продаются в будущее. Это может уменьшить налог на прирост капитала, который в конечном итоге должен быть уплачен, если получатель облагается более низкой ставкой федерального подоходного налога, чем даритель. Следовательно, важно убедиться, что и даритель, и получатель понимают потенциальные последствия федерального подоходного налога, связанные с передачей и потенциальной будущей продажей акций получателем.

4 Часть или вся сумма каждого аннуитетного платежа будет облагаться федеральным подоходным налогом.

5 Доход и прирост капитала, полученный в доверительном управлении, не облагается федеральным подоходным налогом на уровне траста, но обязательства по федеральному подоходному налогу переходят к получателям дохода при распределении дохода от траста.

Раскрытие информации

Этот материал не является призывом к какому-либо предложению купить или продать какую-либо ценную бумагу или другой финансовый инструмент или принять участие в какой-либо торговой стратегии. Он был подготовлен только в информационных целях. Он не дает индивидуальных рекомендаций по инвестициям. Он был подготовлен без учета индивидуальных финансовых обстоятельств и целей лиц, которые его получают. Morgan Stanley Smith Barney LLC («Morgan Stanley») рекомендует инвесторам проводить независимую оценку конкретных инвестиций и стратегий и призывает инвесторов обращаться за советом к финансовому консультанту Morgan Stanley. Уместность конкретной инвестиции или стратегии будет зависеть от индивидуальных обстоятельств и целей инвестора.

Биржевые фонды — это средства частного размещения, которые позволяют держателям концентрированных позиций по отдельным акциям обменивать эти акции на диверсифицированный портфель. Инвесторы могут извлечь выгоду из большей диверсификации, обменяв концентрированную позицию по акциям на акции фонда, не вызывая налогооблагаемого события. Эти средства доступны только квалифицированным инвесторам и могут предлагаться только финансовыми консультантами, имеющими право продавать альтернативные инвестиции. • Прежде чем инвестировать, инвесторы должны учитывать следующее: • Дивиденды объединяются • Инвесторы могут лишиться права голоса по акциям • Инвестиции могут быть неликвидными в течение нескольких лет • Инвестиции могут быть заемными или содержать деривативы • Могут взиматься значительные комиссии за досрочное погашение • Изменения в США. налоговый кодекс, который может иметь обратную силу (потенциально запрещая благоприятный налоговый режим для обменных фондов) • Инвестиционный риск и потенциальная потеря основной суммы

Инвесторы могут извлечь выгоду из большей диверсификации, обменяв концентрированную позицию по акциям на акции фонда, не вызывая налогооблагаемого события. Эти средства доступны только квалифицированным инвесторам и могут предлагаться только финансовыми консультантами, имеющими право продавать альтернативные инвестиции. • Прежде чем инвестировать, инвесторы должны учитывать следующее: • Дивиденды объединяются • Инвесторы могут лишиться права голоса по акциям • Инвестиции могут быть неликвидными в течение нескольких лет • Инвестиции могут быть заемными или содержать деривативы • Могут взиматься значительные комиссии за досрочное погашение • Изменения в США. налоговый кодекс, который может иметь обратную силу (потенциально запрещая благоприятный налоговый режим для обменных фондов) • Инвестиционный риск и потенциальная потеря основной суммы

Когда Morgan Stanley Smith Barney LLC, ее аффилированные лица и Morgan Stanley Financial Advisors и Private Wealth Advisors (совместно именуемые «Morgan Stanley») предоставляют «инвестиционные рекомендации» в отношении пенсионного или социального плана, индивидуального пенсионного счета или образования Coverdell. сберегательный счет («Пенсионный счет»), Morgan Stanley является «фидуциарным лицом» в соответствии с определением этих терминов в соответствии с Законом об обеспечении пенсионных доходов сотрудников от 1974 г. с поправками («ERISA») и/или Налоговым кодексом от 1986 («Кодекс»), если применимо. Когда Morgan Stanley предоставляет обучение по вопросам инвестирования, принимает заказы без запроса или иным образом не предоставляет «советы по инвестициям», Morgan Stanley не будет считаться «фидуциарным лицом» в соответствии с ERISA и/или Кодексом. Для получения дополнительной информации о роли Morgan Stanley в отношении пенсионного счета посетите веб-сайт www.morganstanley.com/disclosures/dol. Налоговое законодательство сложное и может меняться. Morgan Stanley не предоставляет налоговых или юридических консультаций. Физическим лицам рекомендуется проконсультироваться со своими налоговыми и юридическими консультантами (а) перед открытием пенсионного счета и (б) в отношении любых потенциальных налогов, ERISA и связанных с ними последствий любых инвестиций или других транзакций, совершенных в отношении пенсионного счета.

сберегательный счет («Пенсионный счет»), Morgan Stanley является «фидуциарным лицом» в соответствии с определением этих терминов в соответствии с Законом об обеспечении пенсионных доходов сотрудников от 1974 г. с поправками («ERISA») и/или Налоговым кодексом от 1986 («Кодекс»), если применимо. Когда Morgan Stanley предоставляет обучение по вопросам инвестирования, принимает заказы без запроса или иным образом не предоставляет «советы по инвестициям», Morgan Stanley не будет считаться «фидуциарным лицом» в соответствии с ERISA и/или Кодексом. Для получения дополнительной информации о роли Morgan Stanley в отношении пенсионного счета посетите веб-сайт www.morganstanley.com/disclosures/dol. Налоговое законодательство сложное и может меняться. Morgan Stanley не предоставляет налоговых или юридических консультаций. Физическим лицам рекомендуется проконсультироваться со своими налоговыми и юридическими консультантами (а) перед открытием пенсионного счета и (б) в отношении любых потенциальных налогов, ERISA и связанных с ними последствий любых инвестиций или других транзакций, совершенных в отношении пенсионного счета.

Прямая индексация может отрицательно сказаться на эффективности учетной записи. Нет никакой гарантии, что Прямая индексация даст желаемые налоговые результаты. Morgan Stanley предлагает услуги по инвестиционным программам через различные инвестиционные программы, которые открываются в соответствии с письменными соглашениями с клиентами. Каждая программа предлагает инвестиционных менеджеров, фонды и функции, которых нет в других программах; и наоборот, некоторые инвестиционные менеджеры, фонды или инвестиционные стратегии могут быть доступны более чем в одной программе. Программы инвестиционного консультирования Morgan Stanley могут требовать минимального уровня активов и, в зависимости от конкретных инвестиционных целей и финансового положения клиента, могут не подходить для него. Дополнительную информацию см. в применимом документе с раскрытием информации о программе, доступном на сайте www.morganstanley.com/ADV или у вашего финансового консультанта.

Morgan Stanley Smith Barney LLC не подразумевает аффилированность, спонсорство, поддержку третьей стороны или тот факт, что Morgan Stanley Smith Barney LLC («Morgan Stanley») осуществляет какой-либо мониторинг любой информации, содержащейся на веб-сайте.