как определяется амортизационная группа для нежилых и жилых помещений

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

Содержание

- Как определяется СПИ сооружений как основных средств?

- Амортизационные группы недвижимого имущества – таблица

- Объекты из кирпича

- Нежилое помещение в жилом доме

- Квартира

- Гараж

- Школы

- Бывшие в эксплуатации

- Для налогового учета

- Бухгалтерский учет

- Выводы

Как определяется СПИ сооружений как основных средств?

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

В бухгалтерском учете компания вправе самостоятельно определить СПИ, используя положения п.

20 ПБУ 6/01.

20 ПБУ 6/01.

20 ПБУ 6/01.Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга – амортизация при лизинге.

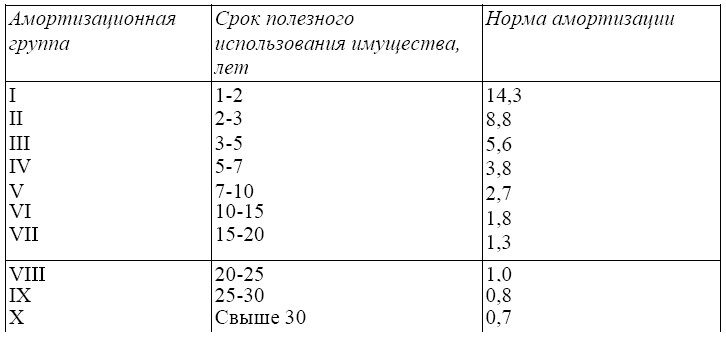

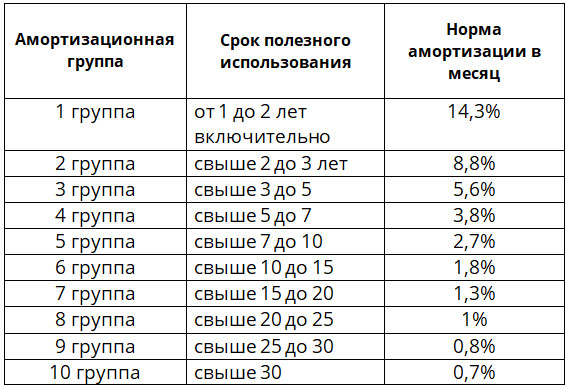

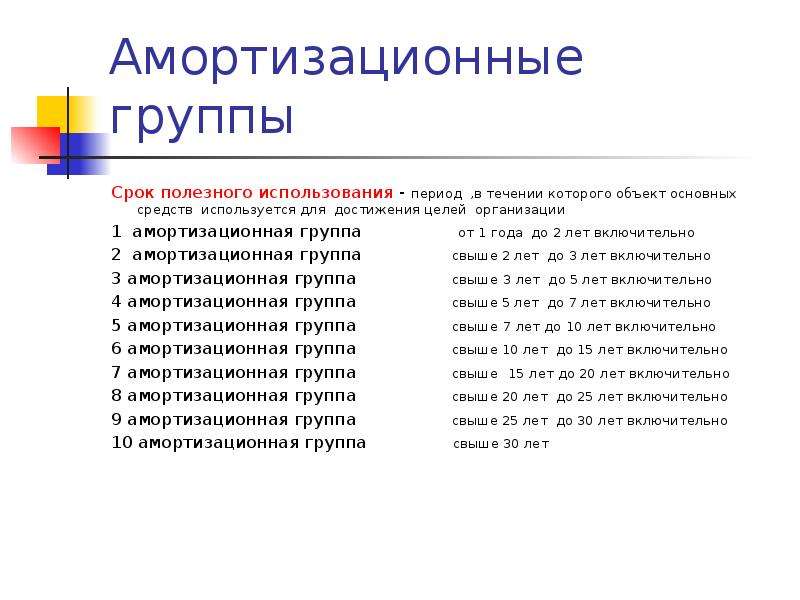

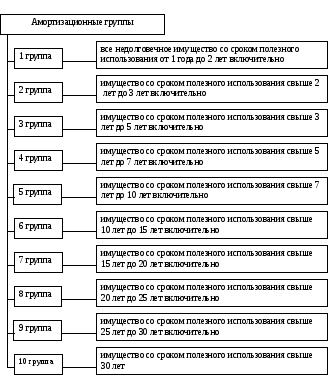

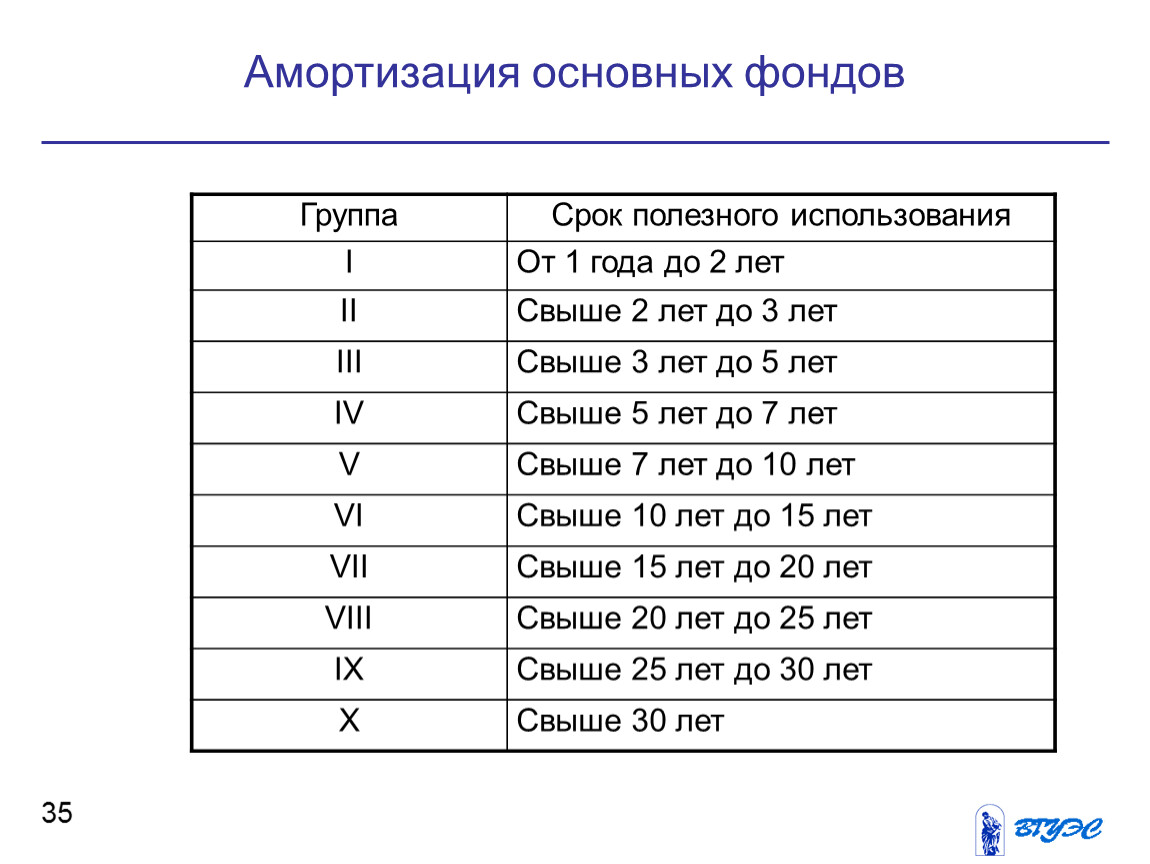

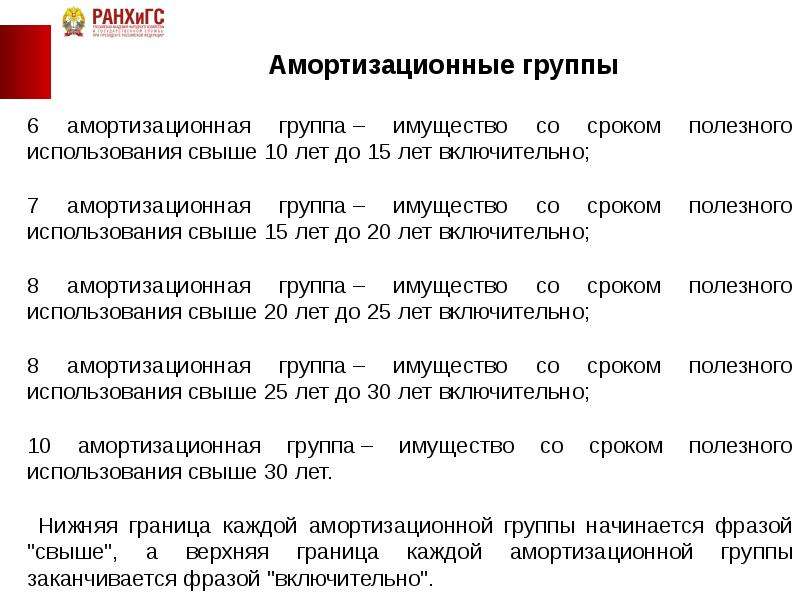

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

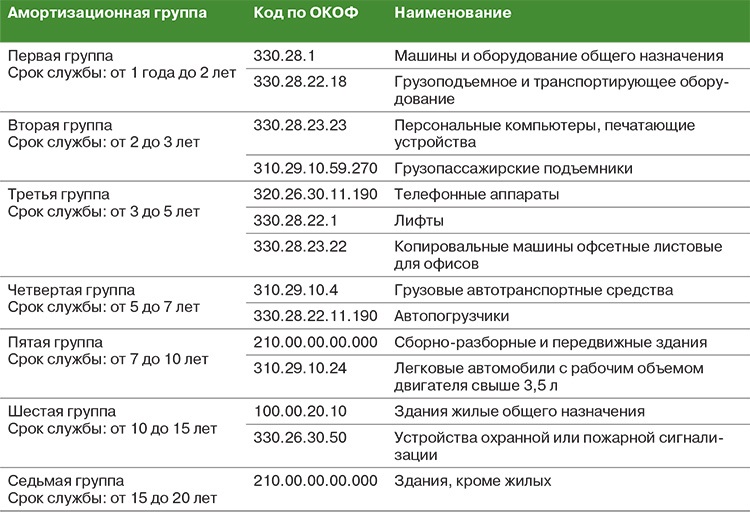

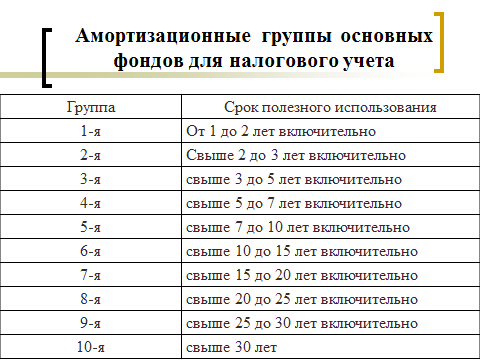

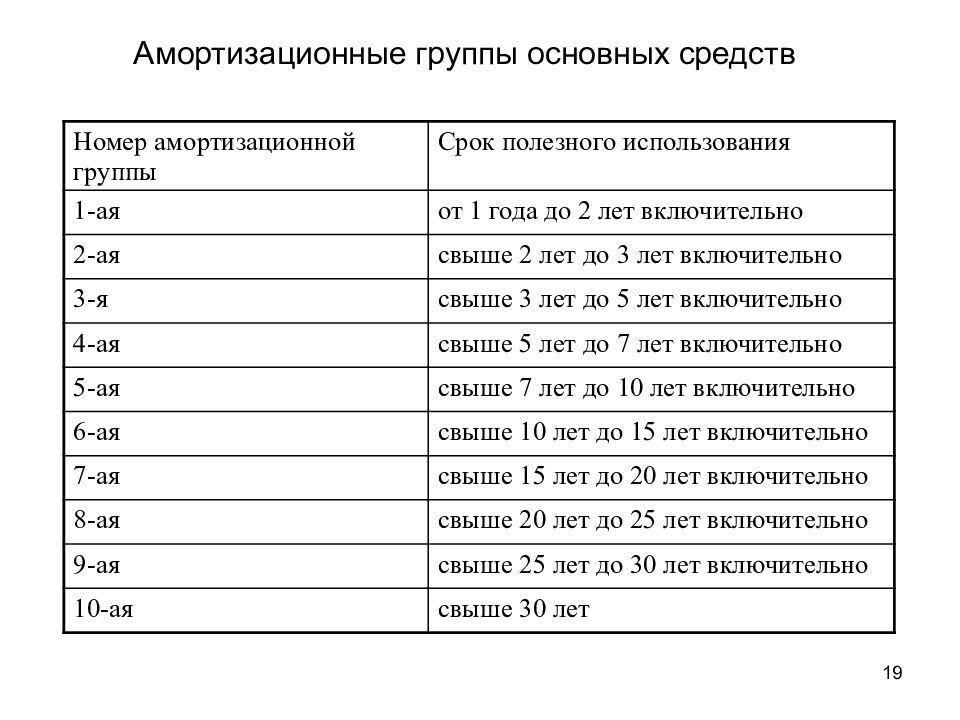

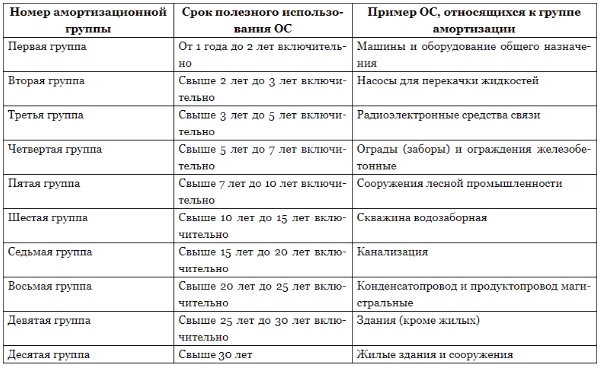

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

Амортизационные группы недвижимого имущества – таблица

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Таблица:

| Амортизационная группа | Срок полезного использования, л | Наименование недвижимого имущества |

| 4 | 5-7 | Нежилые здания из пленочных материалов, передвижные сооружения, киоски металлические, из стеклопластика, деревянные, из прессованных плит |

| 5 | 7-10 | Нежилые сборные и передвижные здания |

| 6 | 10-15 | Облегченные жилые здания, в том числе каркасно-камышитовые |

| 7 | 15-20 | Нежилые здания (деревянные и деревометаллические, щитовые и каркасные, панельные, сырцовые и схожие) |

| 8 | 20-25 | Нежилые бескаркасные здания, стены которых изготовлены из облегченной каменной кладки, с колоннами и столбами, перекрытиями из металла, железобетона, кирпича, дерева. Также сюда относятся деревянные сооружения из бруса и бревен. |

| 9 | 25-30 | Склады для фруктов, овощей из камня, а также с колоннами из кирпича, железобетона. |

| 10 | от 30 | Все прочие нежилые помещения, построенные из долговечных материалов |

| Все прочие жилые дома и помещения |

Объекты из кирпича

Кирпичные здания являются основными средствами с наиболее длительным сроком эксплуатации с точки зрения как бухгалтерского, так и налогового учета.

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Согласно Классификации, такие объекты, как жилого, так и нежилого назначения имеют самый длительный срок полезного использования от 30 лет и отнесены к 10 амортизационной группе.

Для кирпичного жилого или нежилого здания можно установить любой срок свыше 30 лет, организация сама определяет, какой именно СПИ будет определен.

Если здание не полностью построено из кирпича, а имеет только кирпичные перекрытия, столбы, колонны, то оно относится к 8 амортизационной группе и имеет срок использования от 20 до 25 лет.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Нежилое помещение в жилом доме

Если нежилое помещение находится в жилом многоквартирном доме, например, офис на первом этаже, то для него определяется тот же СПИ, что и для самого недвижимого объекта.

Жилой дом относится к 10 амортизационной группе, поэтому для нежилых помещений, в нем расположенных, можно установить полезный срок использования не менее 30 лет.

В бухгалтерском учете можно взять полезный период эксплуатации, равный установленному по Классификации в налоговом учете.

Квартира

Все жилые квартиры, находящиеся в многоквартирном доме, имеют тот же СПИ, что и все здание в целом.

Жилые дома относятся 10 группе, поэтому для находящихся в них квартир нужно устанавливать срок для амортизации от 30 лет.

Гараж

По Классификации металлический гараж можно отнести к 4 амортизационной группе, для него возможно установление срока эксплуатации от 5 до 7 лет включительно.

Кирпичный гараж можно отнести к 8 группе, как бескаркасное здание со стенами облегченной кладки. Для него СПИ можно принять от 20 до 25 лет.

Школы

Школьное помещение является нежилым, так как не предназначено для проживания и используется в учебных целях.

Школу можно отнести к 10 группе и установить для него срок от 30 лет.

Бывшие в эксплуатации

Помещение может быть получено не в новом состоянии, в этом случае задача очередного собственника – правильно определить для сооружения период, на протяжении которого будут проводиться амортизационные отчисления.

При этом для налогового и бухгалтерского учета правила отличаются.

Для налогового учета

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

Подтверждением такой возможности является положения п.7 ст.258 НК РФ.

Время использования помещения предыдущим хозяином можно узнать из сопроводительной документации.

Данный срок обозначается в акте приема-передачи ОС-1а.

Если время эксплуатации сооружения известно и в документах прописано, то новый хозяин вправе уменьшить СПИ.

Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой.

Если здание эксплуатируется более 30 лет, то в зависимости от установленного для него изначального СПИ оно может быть полностью самортизированным.

В этом случае лицо, получившее такое старое здание, вправе самостоятельно установить срок использования с учетом его состояния, исходя из требований техники безопасности.

Согласно, п.12 ст.258 НК РФ новый хозяин сооружения или здания, бывшего в эксплуатации менее или более 30 лет, должен устанавливать для объекта ту же амортизационную группу, что и предыдущий собственник.

Уменьшение периода полезного использования помещения, бывшего в использовании, на время эксплуатации не является обязательным.

Новый собственник вправе сам решать, будет ли он уменьшать СПИ, поэтому для него есть два пути установления срока для амортизации:

Учесть время эксплуатации бывшим хозяином и начислять амортизацию из остаточного СПИ – если есть документальное подтверждение.

Не учитывать данные прежнего хозяина и начислять амортизацию, исходя из общего срока полезного использования, установленного для амортизационной группы, к которой отнесено недвижимое имущество.

Выбранный способ компании нужно прописать в налоговой учетной политике.

Бухгалтерский учет

В бухгалтерском учете СПИ можно установить также по Классификации либо самостоятельно, исходя из факторов, прописанных в п.20 ПБУ 6/01.

Не обязательно использовать какие-либо нормы и Классификацию.

Полезный срок для бухгалтерских целей можно определить с учетом всесторонней оценки состояния объекта, влияющих факторов, способа эксплуатации и существующих для него ограничений.

Организация вправе самостоятельно выбрать удобный способ определения СПИ.

Выводы

Срок полезного использования для недвижимых объектов для бухгалтерский и налоговых целей устанавливается по-разному. Для бухучета он определяется компанией самостоятельно, исходя из особенностей применения и использования сооружения, для налоговых – строго в соответствии с амортизационной группой.

Наиболее удобный способ для бухучета – это использование данных Классификации, в этом случае СПИ будет совпадать во всех видах учета, что исключит возможные расхождения.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

5 Методы амортизации, которые необходимо знать владельцам бизнеса

Амортизация активов является неотъемлемой частью налоговой стратегии компании, которая снижает сумму налога на прибыль, на которой основывается. Это, в свою очередь, уменьшает сумму причитающихся налогов.

Общепринятые принципы бухгалтерского учета (GAAP) предоставляют владельцам бизнеса выбор из 5 различных методов амортизации:

- Прямолинейный метод

- Снижение баланса

- Двойной уменьшающийся остаток

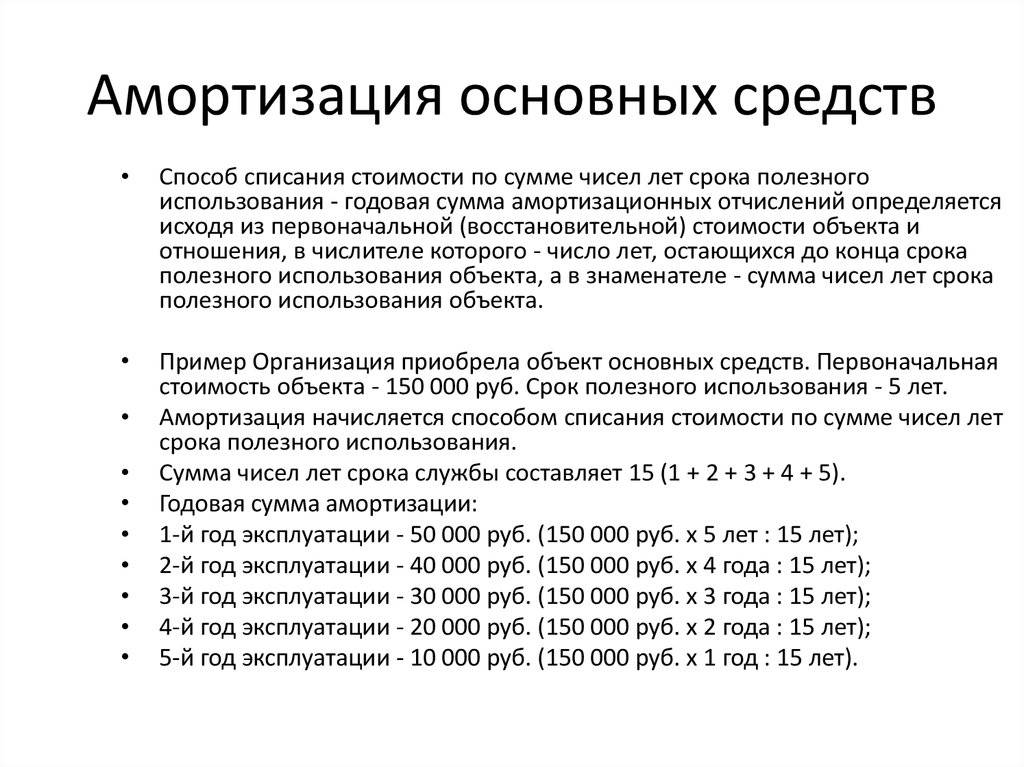

- Сумма цифр лет

- Единицы продукции

Каждый метод рассчитывает норму амортизации по-разному, и некоторые из них лучше подходят для разных типов компаний.

Некоторые предприятия выбирают один метод амортизации всех своих активов, а некоторые используют два или более методов. Причина использования различных методов может зависеть от срока полезного использования актива или от того, что компания хочет получить более крупные вычеты раньше.

Методы амортизации

Прежде чем более подробно рассмотреть каждый метод, давайте рассмотрим термины, используемые в формулах, и их значение.

Первоначальная стоимость актива

Это первоначальная стоимость актива.

Ликвидационная стоимость

Предполагаемая ликвидационная цена, которую предприятие, по мнению предприятия, сможет получить за актив, продав его в конце срока его полезного использования.

Срок полезного использования актива

Ожидаемое количество времени, в течение которого актив будет использоваться компанией.

Текущая балансовая стоимость

Чистая стоимость актива на начало отчетного периода. Это рассчитывается путем взятия стоимости актива и вычитания накопленной амортизации.

Норма амортизации

Ставка (в процентах), по которой актив амортизируется в течение предполагаемого срока службы. (Формула = 1/Срок полезного использования актива)

Оставшийся срок службы

Оценка (в годах) полезности актива.

SYD (Сумма цифр года)

Сумма цифр ожидаемого срока службы актива. Например, если ожидается, что актив прослужит 4 года, SYD будет равен 10 (4 + 3 + 2 + 1 = 10).

Оценочные единицы за срок службы актива

Ожидаемое количество единиц, которое актив произведет в течение срока службы.

Фактическое количество произведенных единиц

Количество единиц, произведенных активом в текущем году.

Линейный метод

Это самый простой и наиболее используемый метод амортизации. Это лучше всего подходит для небольших предприятий, которые ищут простой способ расчета амортизации.

При прямолинейном методе вы рассчитываете сумму амортизации, которая остается неизменной из года в год на протяжении всего срока службы актива. Это то, что делает этот метод самым простым в использовании.

Пример:

Компания покупает машину за 10 000 долларов США со сроком полезного использования 5 лет и ликвидационной стоимостью 2 000 долларов США в конце срока ее полезного использования. Компания будет использовать линейный метод амортизации для амортизации актива в течение срока его полезного использования. Для расчета амортизационных отчислений за каждый год компания будет использовать следующую формулу:

Формула прямолинейной амортизации:

(первоначальная стоимость актива — ликвидационная стоимость) / расчетный срок полезного использования актива

срок полезного использования 5 лет. Подставив эти значения в формулу, мы получим:

Подставив эти значения в формулу, мы получим:

Амортизационные отчисления = (10 000 – 2 000 долл. США) / 5

Амортизационные отчисления = 1 600 долл. США в год

Компания будет отражать амортизационные отчисления в размере 1 600 долл. США в год в течение следующих 5 лет. В конце срока полезного использования балансовая стоимость актива будет равна ликвидационной стоимости в размере 2000 долларов США.

Метод снижающегося остатка

Этот метод лучше всего подходит для компаний, чьи активы быстро теряют стоимость в первые годы. Технологии (такие как компьютеры и сотовые телефоны) являются примером актива, который быстро устаревает. Метод снижающегося остатка обеспечивает более ранние вычеты, сводя к минимуму налоговые риски. Считается разновидностью ускоренной амортизации.

Пример:

Компания приобрела машину за 10 000 долларов и решила амортизировать ее по методу уменьшаемого остатка. Компания подсчитала, что срок службы машины составит пять лет, а ликвидационная стоимость — 1000 долларов. Для расчета годовых амортизационных отчислений воспользуемся следующей формулой:

Для расчета годовых амортизационных отчислений воспользуемся следующей формулой:

Формула амортизации по методу уменьшаемого остатка:

Текущая балансовая стоимость x Норма амортизации

Норма амортизации рассчитывается путем деления прямолинейной ставки на выбранный коэффициент. В этом случае компания решила использовать коэффициент 2, что означает, что норма амортизации будет в два раза выше линейной нормы.

Линейная норма = 1 / Срок полезного использования = 1 / 5 = 0,2 или 20%

Норма амортизации = 2 x Линейная норма = 2 x 0,2 = 0,4 или 40%

Год 1:

Начальная балансовая стоимость = 10 000 долл. США

Амортизационные расходы = 10 000 долл. США x 0,4 = 4 000 долл. США

Конечная балансовая стоимость = 10 000 долл. США — 4 000 долл. США = 6 000 долл. США стоимость = 6000 долларов США

Расходы на амортизацию = 6000 долларов США x 0,4 = 2400 долларов США

Конечная балансовая стоимость = 6 000 долл. США — 2 400 долл. США = 3 600 долл. США

США = 3 600 долл. США

Год 3:

Начальная балансовая стоимость = 3 600 долл. США

Амортизационные расходы = 3 600 долл. США x 0,4 = 1 440 долл. США

Конечная балансовая стоимость = 3 600 долл. США — 1 440 долл. США = 2 долл. США ,160

Год 4:

Начальная балансовая стоимость = 2160 долларов США

Амортизационные расходы = 2160 долларов США x 0,4 = 864 долларов США

Конечная балансовая стоимость = 2160 долларов США — 864 долларов США = 1296 долларов США

Год 5:

Начальная балансовая стоимость = 1296 долларов США

Амортизационные расходы = 1 доллар США ,296 x 0,4 = $518,40

Конечная балансовая стоимость = 1 296 долл. США — 518,40 долл. США = 777,60 долл. США

В конце пятилетнего периода балансовая стоимость машины составит 777,60 долл. США, что является ее ликвидационной стоимостью.

Метод двойного уменьшаемого остатка

Двойной метод уменьшаемого остатка, также известный как метод уменьшаемого остатка, представляет собой еще один метод ускоренной амортизации, который, как следует из названия, амортизирует активы в два раза быстрее, чем метод уменьшаемого остатка. Это еще один метод, который обычно используется в бизнесе.

Это еще один метод, который обычно используется в бизнесе.

Как и метод уменьшаемого остатка, метод двойного снижения лучше всего подходит для активов, которые имеют тенденцию терять большую часть своей стоимости в начале срока их полезного использования. Активы, которые могут быстро устареть, также хорошо подходят для этого метода.

Пример:

Компания имеет оборудование стоимостью 10 000 долларов США со сроком полезного использования 5 лет. Они решают использовать метод двойного уменьшаемого остатка для амортизации актива. Формула амортизации по методу двойного уменьшающегося остатка:

Двойная формула амортизации по уменьшаемому остатку:

2 x Норма амортизации x Текущая балансовая стоимость

Таким образом, балансовая стоимость на конец первого года будет:

Балансовая стоимость на конец года 1 = 10 000 долларов США — 4000 долларов = 6000 долларов

Во второй год балансовая стоимость составляет 6000 долларов. Используя формулу, амортизационные отчисления за второй год составляют:

Используя формулу, амортизационные отчисления за второй год составляют:

Амортизационные отчисления = (2/5) x 6 000 долл. США = 2 400 долл. США

Таким образом, балансовая стоимость на конец второго года будет:

Балансовая стоимость на конец 2 года = 6 000 долл. США — 2 400 долл. США = 3 600 долл. США

И так далее до конца срока полезного использования актива. Этот метод приводит к более высоким расходам на амортизацию в предыдущие годы, отражая идею о том, что активы, как правило, более продуктивны и эффективны, когда они новее.

Амортизация суммы лет (SYD)

Еще один метод ускоренной амортизации, SYD, приводит к увеличению суммы амортизации в начале срока службы актива, но не так агрессивно, как снижающийся остаток. Этот метод ориентирован на активы, которые быстро теряют стоимость или производят больше продукции в первые годы.

Пример:

Компания приобрела грузовик для доставки за 50 000 долларов США с расчетным сроком службы 5 лет и без ликвидационной стоимости. Компания решает использовать метод суммы цифр за годы для амортизации актива.

Компания решает использовать метод суммы цифр за годы для амортизации актива.

Чтобы рассчитать амортизационные отчисления за каждый год, нам сначала нужно рассчитать сумму цифр количества лет (SYD) для грузовика:

Формула амортизации суммы цифр лет:

(оставшийся срок службы / SYD ) x (Первоначальная стоимость актива – ликвидационная стоимость)

SYD = (n * (n+1))/2

, где n — срок полезного использования актива.

Год 1: расходы на амортизацию = (5/15) * $ 50 000 = 16 667 долл. США

Год 2: расходы на амортизацию = (4/15) * 50 000 долл. США = 13 333 долл. 10 000 долл. США 90 003 90 002 Год 4: Амортизационные отчисления = (2/15) * 50 000 долл. США = 6 667 долл. США

Год 5: Амортизационные отчисления = (1/15) * 50 000 долл. США = 3 333 долл. США

По истечении 5 лет накопленная амортизация будет равна первоначальная стоимость грузовика, а балансовая стоимость будет равна нулю.

Производственный метод

Этот метод амортизации не использует время как фактор при расчете амортизации. Он использует количество единиц, которые фактически производит актив, и оценку того, сколько он будет производить в течение своего срока службы.

Он использует количество единиц, которые фактически производит актив, и оценку того, сколько он будет производить в течение своего срока службы.

Компании, которые производят или производят товары, сочтут этот метод полезным.

Пример:

Компания приобрела машину за 100 000 долларов США, общая производственная мощность которой, как ожидается, составит 500 000 единиц. В первый год машина произвела 50 000 единиц.

Формула амортизации единиц произведенной продукции:

(Первоначальная стоимость актива — ликвидационная стоимость) / Расчетное количество произведенных единиц за срок службы актива x Фактическое произведенное количество единиц

Амортизация единиц продукции = ($100,000 — $10 ,000) / 500,000 х 50 000

Амортизация единиц продукции = 1,80 долл. США за единицу

Таким образом, амортизационные отчисления за первый год составят 1,80 долл. США x 50 000 = 90 000 долл. США. Остаточная балансовая стоимость машины в конце первого года составит 100 000–9 долларов США. 0 000 = 10 000 долларов.

0 000 = 10 000 долларов.

Какие активы не подлежат амортизации?

Есть некоторые активы, которые владельцы бизнеса не могут амортизировать. Вот несколько примеров:

Земля

Несмотря на то, что земля считается основным активом, она никогда не амортизируется, поскольку срок ее полезного использования не ограничен. Здания и некоторые улучшения земли могут подлежать амортизации, но не сама земля.

Дебиторская задолженность/запасы

Эти активы не подлежат амортизации, поскольку предполагается, что они превратятся в денежные средства в короткие сроки, обычно в течение 1 года.

Минимальный срок полезного использования/Недорогие активы

Активы с коротким сроком полезного использования и/или низкой стоимостью считаются расходами, поэтому не подлежат амортизации.

Не забывайте про амортизационную премию!

В соответствии с Законом о снижении налогов и занятости (TCJA) амортизационный вычет в виде бонуса увеличен с 50% до 100%. Это позволяет компаниям вычитать большую часть покупной цены актива в течение первого года его эксплуатации, вместо того, чтобы распределять вычеты на срок полезного использования актива, как в описанных выше методах. Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Это позволяет компаниям вычитать большую часть покупной цены актива в течение первого года его эксплуатации, вместо того, чтобы распределять вычеты на срок полезного использования актива, как в описанных выше методах. Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Этот процент применяется к активам, приобретенным в период с 27.09.2017 по 01.01.2023. Вот планируемые тарифы на ближайшие годы:

| В настоящее время до 2022 года | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

(Эти ставки могут измениться, если Конгресс изменит закон.)

Какой метод лучше всего подходит для вашей компании?

Решение о том, какой метод амортизации использовать, будет зависеть от того, для чего используются ваши активы и как вы хотите применять амортизацию: медленно и равномерно, начать быстро или на основе единиц продукции.

Если вы не уверены, какой метод лучше всего подходит для ваших активов, проконсультируйтесь со специалистом по бухгалтерскому учету. Они расскажут вам о различиях и предложат, какой метод (ы) вам следует выбрать.

- Срок полезного использования — это оценка срока полезного использования актива. Хотя срок полезного использования актива обычно выражается в годах, он также может основываться на единицах деятельности, таких как произведенные изделия, использованные часы или пройденные мили.

- Ликвидационная стоимость равна стоимости, если таковая имеется, которую компания ожидает получить от продажи или обмена актива в конце срока его полезного использования.

- Амортизируемая стоимость равна общей стоимости актива за вычетом ожидаемой ликвидационной стоимости актива. Общая сумма амортизационных отчислений, отнесенных к активу, никогда не превышает амортизируемой стоимости актива.

- Остаточная стоимость представляет собой общую стоимость актива за вычетом накопленной амортизации, присвоенной активу. Чистая балансовая стоимость редко равна рыночной стоимости, которая представляет собой цену, которую кто-то заплатил бы за актив. Фактически, рыночная стоимость актива, такого как здание, может увеличиваться по мере его амортизации. Чистая балансовая стоимость просто представляет собой часть стоимости актива, которая не была отнесена на расходы.

Прямолинейная амортизация .

Другой способ описать этот расчет состоит в том, что амортизируемая стоимость актива умножается на прямолинейную ставку , которая равна единице, деленной на количество лет в сроке полезного использования актива.

Расчет прямолинейной амортизации

Предположим, компания покупает грузовик стоимостью 90 000 долларов и ожидает, что его ликвидационная стоимость через пять лет составит 10 000 долларов. Амортизируемая стоимость грузовика составляет 80 000 долларов США (90 000 долларов США – 10 000 долларов США), а ежегодные расходы на амортизацию актива с использованием линейной амортизации составляют 16 000 долларов США (80 000 долларов США : 5).

| Стоимость | 90 000 долл. США

| Минус: ликвидационная стоимость | (10 000)

| Амортизируемая стоимость | 80 000 долл. США

В следующей таблице приведены результаты применения линейной амортизации в течение пятилетнего срока службы грузовика.

| Прямолинейная амортизация

| | | Амортизируемая стоимость | | |

| Стоимость | | | | | | | 90 000 долларов США

| 1 год | 20% | × | 80 000 долларов | = | 16 000 долларов США | 16 000 долларов США | 74 000

| 2 год | 20% | × | 80 000 | = | 16 000 | 32 000 | 58 000

| 3 год | 20% | × | 80 000 | = | 16 000 | 48 000 | 42 000

| 4 год | 20% | × | 80 000 | = | 16 000 | 64 000 | 26 000

В конце пятого года 80 000 долларов, показанные как накопленная амортизация, равняются амортизируемой стоимости актива, а чистая балансовая стоимость в 10 000 долларов представляет его оценочную ликвидационную стоимость.

Для ежегодного учета амортизационных отчислений по грузовику компания дебетует амортизационные отчисления – транспортные средства на сумму 16 000 долл. США и кредитует накопленную амортизацию – транспортные средства на сумму 16 000 долл. США.

Если бы использовался другой метод начисления амортизации, счета, отображаемые в проводке, были бы теми же, но суммы были бы другими.

Компании используют отдельные счета накопленной амортизации для зданий, оборудования и других видов амортизируемых активов. Компании с большим количеством амортизируемых активов могут даже создавать счета вспомогательной бухгалтерской книги для отслеживания отдельных активов и накопленной амортизации по каждому активу.

Амортизация единиц деятельности . Срок полезного использования некоторых активов, особенно транспортных средств и оборудования, часто определяется их использованием. Например, производитель игрушек может рассчитывать на то, что определенный станок будет производить один миллион кукол, или авиакомпания может рассчитывать на то, что самолет сможет налетать десять тысяч часов. Амортизация единиц деятельности , которую иногда называют Амортизация единиц продукции , распределяет амортизируемую стоимость актива на основе его использования. Стоимость использования на единицу определяется путем деления амортизируемой стоимости актива на количество единиц, которые, как ожидается, будет производить актив, или на общее использование, измеряемое в часах или милях. Удельная стоимость, умноженная на фактическое количество единиц в течение одного года, равняется сумме амортизационных отчислений, зарегистрированных для актива в этом году.

Амортизация единиц деятельности , которую иногда называют Амортизация единиц продукции , распределяет амортизируемую стоимость актива на основе его использования. Стоимость использования на единицу определяется путем деления амортизируемой стоимости актива на количество единиц, которые, как ожидается, будет производить актив, или на общее использование, измеряемое в часах или милях. Удельная стоимость, умноженная на фактическое количество единиц в течение одного года, равняется сумме амортизационных отчислений, зарегистрированных для актива в этом году.

Расчет расчетов по источнику действий в единицах. 80 000 долларов США ÷ 400 000 миль = 0,20 доллара США за милю). В следующей таблице показано, как расходы на амортизацию распределяются по грузовику в зависимости от количества миль, пройденных каждый год.

| Амортизация единиц деятельности

| | | Удельная амортизация | | |

| Стоимость | | | | | | | 90 000 долларов США

| 1 год | 110 000 | × | $0,20 | = | 22 000 долларов США | 22 000 долларов США | 68 000

| 2 год | 70 000 | × | 0,20 | = | 14 000 | 36 000 | 54 000

| 3 год | 90 000 | × | 0,20 | = | 18 000 | 54 000 | 36 000

| 4 год | 80 000 | × | 0,20 | = | 16 000 | 70 000 | 20 000

| 5 год | 50 000 | × | 0,20 | = | 10 000 | 80 000 | 10 000

Амортизация по сумме лет. Оборудование и транспортные средства часто приносят больше пользы, когда они новые, чем когда срок их полезного использования приближается к концу и они чаще требуют ремонта. Использование суммы амортизации по сумме цифр является для компаний одним из способов отнесения непропорциональной доли амортизационных отчислений на первые годы срока полезного использования актива. В соответствии с этим методом амортизационные отчисления рассчитываются по следующему уравнению.

Оборудование и транспортные средства часто приносят больше пользы, когда они новые, чем когда срок их полезного использования приближается к концу и они чаще требуют ремонта. Использование суммы амортизации по сумме цифр является для компаний одним из способов отнесения непропорциональной доли амортизационных отчислений на первые годы срока полезного использования актива. В соответствии с этим методом амортизационные отчисления рассчитываются по следующему уравнению.

Вычисление истощения суммы годовых цифр

Знаменатель уравнения (сумма цифр лет) можно найти, прибавив каждое целое число от единицы к количеству лет срока полезного использования актива (1 + 2 + 3…) или подставив количество лет в срок полезного использования актива для x в следующем уравнении.

Сумма цифр лет для актива с пятилетним сроком полезного использования равна 15. пятнадцатых в течение второго года, трех пятнадцатых в течение третьего года, двух пятнадцатых в течение четвертого года и одной пятнадцатой в течение последнего года.

В следующей таблице показано, как метод суммы цифр распределяет амортизационные отчисления на грузовик, амортизируемая стоимость которого составляет 80 000 долларов США (90 000 долларов США за вычетом 10 000 долларов США ожидаемой ликвидационной стоимости) и срок полезного использования составляет пять лет.

| Сумма амортизации за годы

| | | Амортизируемая стоимость | | |

| Стоимость | | | | | | | 90 000 долларов США

| 1 год | 5/15 | × | 80 000 долларов | = | 26 667 долларов США | 26 667 долларов США | 63 333

| 2 год | 4/15 | × | 80 000 | = | 21 333 | 48 000 | 42 000

| 3 год | 3/15 | × | 80 000 | = | 16 000 | 64 000 | 26 000

| 4 год | 2/15 | × | 80 000 | = | 10 667 | 74 667 | 15 333

| 5 год | 1/15 | × | 80 000 | = | 5 333 | 80 000 | 10 000

Амортизация по методу уменьшающегося остатка. Амортизация по методу снижающегося остатка предоставляет компаниям еще один способ перенести непропорциональную сумму амортизационных отчислений на первые годы срока полезного использования актива. Амортизация по методу снижающегося остатка определяется путем умножения чистой балансовой стоимости актива (не его амортизируемой стоимости) на некоторое число, кратное прямолинейной ставке для актива. Прямолинейная ставка – это ставка, деленная на количество лет срока полезного использования актива. Компании обычно используют удвоенную (200%) линейную ставку, которая называется двойной ставкой уменьшающегося остатка, но также используются ставки в размере 125%, 150% или 175% от линейной ставки. После того как норма амортизации по методу уменьшаемого остатка определена, она остается неизменной в течение срока полезного использования актива.

Амортизация по методу снижающегося остатка определяется путем умножения чистой балансовой стоимости актива (не его амортизируемой стоимости) на некоторое число, кратное прямолинейной ставке для актива. Прямолинейная ставка – это ставка, деленная на количество лет срока полезного использования актива. Компании обычно используют удвоенную (200%) линейную ставку, которая называется двойной ставкой уменьшающегося остатка, но также используются ставки в размере 125%, 150% или 175% от линейной ставки. После того как норма амортизации по методу уменьшаемого остатка определена, она остается неизменной в течение срока полезного использования актива.

Расчет амортизации по методу уменьшающегося остатка

Чтобы проиллюстрировать двойную амортизацию по методу уменьшающегося остатка, рассмотрим грузовик, стоимость которого составляет 90 000 долларов США, ожидаемая ликвидационная стоимость составляет 10 000 долларов США, а срок полезного использования составляет пять лет. Чистая балансовая стоимость грузовика на момент приобретения также составляет 90 000 долларов США, поскольку амортизационные отчисления еще не были учтены. Прямолинейная ставка для актива с пятилетним сроком полезного использования составляет 20 % (1 : 5 = 20 %), поэтому ставка двойного уменьшаемого остатка, в которой используется множитель 200 %, составляет 40 % (20 % x 200% = 40%). В следующей таблице показано, как метод двойного уменьшаемого остатка распределяет амортизационные отчисления на грузовик.

Чистая балансовая стоимость грузовика на момент приобретения также составляет 90 000 долларов США, поскольку амортизационные отчисления еще не были учтены. Прямолинейная ставка для актива с пятилетним сроком полезного использования составляет 20 % (1 : 5 = 20 %), поэтому ставка двойного уменьшаемого остатка, в которой используется множитель 200 %, составляет 40 % (20 % x 200% = 40%). В следующей таблице показано, как метод двойного уменьшаемого остатка распределяет амортизационные отчисления на грузовик.

| Амортизация с двойным уменьшаемым сальдо

| | | Балансовая стоимость на начало года | | |

| 1 год | 40% | × | 90 000 долларов | = | 36 000 долларов США | 36 000 долларов США | 54 000 долларов США

| 2 год | 40% | × | 54 000 | = | 21 600 | 57 600 | 32 400

| 3 год | 40% | × | 32 400 | = | 12 960 | 70 560 | 19 440

| 4 год | 40% | × | 19 440 | = | 7 776 | 78 336 | 11 664

| | | | | | | |

Ограничено до 1664 долларов США, чтобы балансовая стоимость не опускалась ниже ликвидационной стоимости.

В конце срока полезного использования актива чистая балансовая стоимость актива должна равняться его ликвидационной стоимости. Хотя 40% от 11 664 долларов США составляет 4 666 долларов США, грузовик амортизирует только 1 664 доллара США в течение пятого года, поскольку остаточная стоимость никогда не должна опускаться ниже ликвидационной стоимости. Если бы ликвидационная стоимость грузовика составляла 5000 долларов, амортизационные отчисления в течение пятого года составили бы 6664 доллара. Если бы ликвидационная стоимость грузовика составляла 20 000 долларов, то амортизационные отчисления были бы ограничены 12 400 долларами в течение третьего года, и амортизационные отчисления не отражались бы в течение четвертого или пятого года.

Сравнение методов амортизации. Все методы амортизации предназначены для систематического распределения амортизируемой стоимости актива на расходы в течение срока полезного использования актива. Хотя общая сумма амортизационных отчислений одинакова независимо от того, какой метод амортизации используется, эти методы отличаются друг от друга конкретным распределением амортизационных отчислений на каждый год или отчетный период, как показано в следующем сравнении годовых амортизационных отчислений за пять лет с использованием Остаточная стоимость грузовика 80 000 долларов.

| Ежегодные расходы на амортизацию

| | Прямолинейная амортизация | Амортизация единиц деятельности | Сумма амортизации за годы | Амортизация методом двойного уменьшаемого остатка

| 1 год | 16 000 долларов США | 22 000 долларов США | 26 667 долларов США | 36 000 долл. США

| 2 год | 16 000 | 14 000 | 21 333 | 21 600

| 3 год | 16 000 | 18 000 | 16 000 | 12 960

| 4 год | 16 000 | 16 000 | 10 667 | 7 776

| 5 год | 16 000 | 10 000 | 5 333 | 1664

| | 80 000 долларов | 80 000 долларов | 80 000 долларов | $80 000

Метод суммы цифр по годам и метод двойного уменьшающегося остатка называются методами ускоренной амортизации, поскольку они распределяют больше амортизационных отчислений на первые несколько лет жизни актива, чем на более поздние годы.

Расчет амортизации за неполный год. Расчет амортизационных отчислений за неполный год необходим, когда амортизируемые активы приобретаются, списываются или продаются в середине годового отчетного периода или когда компания составляет квартальные или ежемесячные финансовые отчеты. На метод единиц деятельности не влияют расчеты амортизации за неполный год, поскольку амортизационные отчисления на единицу продукции просто умножаются на количество единиц, фактически использованных в течение рассматриваемого периода. Однако для всех других методов амортизации ежегодные расходы на амортизацию умножаются на дробь, в которой количество месяцев, в течение которых актив амортизируется, является числителем, а двенадцать — знаменателем. Поскольку расчеты амортизационных отчислений с самого начала являются оценочными, для целей финансовой отчетности допустимо округление периода времени до ближайшего месяца.

На метод единиц деятельности не влияют расчеты амортизации за неполный год, поскольку амортизационные отчисления на единицу продукции просто умножаются на количество единиц, фактически использованных в течение рассматриваемого периода. Однако для всех других методов амортизации ежегодные расходы на амортизацию умножаются на дробь, в которой количество месяцев, в течение которых актив амортизируется, является числителем, а двенадцать — знаменателем. Поскольку расчеты амортизационных отчислений с самого начала являются оценочными, для целей финансовой отчетности допустимо округление периода времени до ближайшего месяца.

Предположим, что грузовик куплен 26 июля, а годовой отчетный период компании заканчивается 31 декабря. Компания должна отразить амортизационные отчисления за пять месяцев 31 декабря (август-декабрь).

В соответствии с прямолинейным методом ежегодные амортизационные отчисления за первый полный год в размере 16 000 долл. США умножаются на пять двенадцатых для расчета амортизационных отчислений за первые пять месяцев использования грузовика. Амортизационные отчисления в размере 16 000 долл. США распределяются на грузовик в каждый из следующих четырех лет, а амортизационные отчисления за семь месяцев распределяются на грузовой автомобиль в следующем году.

Амортизационные отчисления в размере 16 000 долл. США распределяются на грузовик в каждый из следующих четырех лет, а амортизационные отчисления за семь месяцев распределяются на грузовой автомобиль в следующем году.

| Прямолинейная амортизация

| | | Амортизируемая стоимость | | |

| Стоимость | | | | | | | 90 000 долл. США

| 1-й год (5 мес.) | 5/12 × 20% | × | 80 000 долларов | = | 6 667 долларов | 6 667 долларов | 83 333

| 2 год | 20% | × | 80 000 | = | 16 000 | 22 667 | 67 333

| 3 год | 20% | × | 80 000 | = | 16 000 | 38 667 | 51 333

| 4 год | 20% | × | 80 000 | = | 16 000 | 54 667 | 35 333

| 5 год | 20% | × | 80 000 | = | 16 000 | 70 667 | 19,333

| 6 класс (7 мес.) | 7/12 × 20% | × | 80 000 | = | 9 333 | 80 000 | 10,000

В соответствии с методом уменьшаемого остатка ежегодные расходы на амортизацию за первый полный год в размере 36 000 долларов США умножаются на пять двенадцатых для расчета амортизационных отчислений за первые пять месяцев использования грузовика. В последующие годы чистая балансовая стоимость грузовика выше, чем она была бы, если бы амортизационные отчисления за весь год были отнесены в течение первого года, но расчет амортизационных отчислений по методу уменьшаемого остатка в остальном не изменился.

В последующие годы чистая балансовая стоимость грузовика выше, чем она была бы, если бы амортизационные отчисления за весь год были отнесены в течение первого года, но расчет амортизационных отчислений по методу уменьшаемого остатка в остальном не изменился.

| Амортизация с двойным уменьшаемым сальдо

| | | Балансовая стоимость на начало года | | |

| 1-й год (5 мес.) | 5/12 × 40% | × | 90 000 долларов | = | 15 000 долларов США | 15 000 долларов США | 75 000 долларов США

| 2 год | 40% | × | 75 000 | = | 30 000 | 45 000 | 45 000

| 3 год | 40% | × | 45 000 | = | 18 000 | 63 000 | 27 000

| 4 год | 40% | × | 27 000 | = | 10 800 | 73 800 | 16 200

| 5 год | 40% | × | 16 200 | = | 6200 * | 80 000 | 10 000

| 6 класс (7 мес.) | | | | | 0 | 80 000 | 10 000

Ограничено до 6 200 долларов США, чтобы балансовая стоимость не опускалась ниже ликвидационной стоимости.

В соответствии с методом суммы цифр годовые амортизационные отчисления за первый полный год в размере 26 667 долл. США умножаются на пять двенадцатых для расчета амортизационных отчислений за первые пять месяцев использования грузовика. В течение второго года амортизационные отчисления рассчитываются в два этапа. Оставшиеся семь двенадцатых годового расхода на амортизацию за первый полный год в размере 26 667 долларов добавляются к пяти двенадцатым годового расхода на амортизацию за второй полный год в размере 21 333 доллара. Этот двухэтапный расчет продолжается до последнего года использования грузовика, когда амортизационные отчисления рассчитываются путем умножения годовых амортизационных отчислений за последний полный год в размере 5 333 долл. США на семь двенадцатых.

США умножаются на пять двенадцатых для расчета амортизационных отчислений за первые пять месяцев использования грузовика. В течение второго года амортизационные отчисления рассчитываются в два этапа. Оставшиеся семь двенадцатых годового расхода на амортизацию за первый полный год в размере 26 667 долларов добавляются к пяти двенадцатым годового расхода на амортизацию за второй полный год в размере 21 333 доллара. Этот двухэтапный расчет продолжается до последнего года использования грузовика, когда амортизационные отчисления рассчитываются путем умножения годовых амортизационных отчислений за последний полный год в размере 5 333 долл. США на семь двенадцатых.

Пересмотр оценок амортизации. Расчеты амортизационных отчислений зависят от оценки срока полезного использования актива и ожидаемой ликвидационной стоимости. Со временем ряд факторов может привести к изменению этих оценок. Например, после учета расходов на амортизацию грузовика за три года предположим, что компания решает, что грузовик должен использоваться до тех пор, пока ему не исполнится семь, а не пять лет, и что его ликвидационная стоимость составит 14 000 долларов вместо 10 000 долларов. Предыдущие финансовые отчеты не изменяются при изменении оценок срока полезного использования или ликвидационной стоимости, но последующие расчеты амортизационных отчислений должны основываться на новых оценках срока полезного использования и амортизируемой стоимости грузовика.

Предыдущие финансовые отчеты не изменяются при изменении оценок срока полезного использования или ликвидационной стоимости, но последующие расчеты амортизационных отчислений должны основываться на новых оценках срока полезного использования и амортизируемой стоимости грузовика.

При прямолинейном методе амортизационные отчисления за годы с четвертого по седьмой рассчитываются по следующему уравнению.

Пересмотр линейной амортизации

Предположим, что компания приобрела грузовик в начале годового отчетного периода. В предыдущей таблице показано, как рассчитывались амортизационные отчисления в течение первых трех лет эксплуатации грузовика. Остаточная стоимость грузовика в размере 42 000 долларов США на конец третьего года уменьшается на новую оценку остаточной стоимости в размере 14 000 долларов США, чтобы получить пересмотренную амортизируемую стоимость в размере 28 000 долларов США. Пересмотренная амортизируемая стоимость делится на четыре года, оставшиеся в настоящее время до срока полезного использования грузовика, что дает ежегодные расходы на амортизацию в размере 7000 долларов США.

Аналогичные изменения вносятся для каждого из других методов амортизации. Чистая балансовая стоимость актива при пересмотре вместе с новыми оценками ликвидационной стоимости и срока полезного использования, измеряемые в годах или единицах, используются для расчета амортизационных отчислений в последующие годы.

Амортизация для целей налога на прибыль. В Соединенных Штатах компании часто используют один метод амортизации для целей финансовой отчетности и другой метод для целей налога на прибыль. Налоговые законы сложны и имеют тенденцию изменяться, по крайней мере незначительно, из года в год. Таким образом, в этой книге не делается попытка объяснить конкретные методы амортизации налога на прибыль, но важно понять, почему большинство компаний выбирают разные методы амортизации налога на прибыль и финансовой отчетности.

Для целей финансовой отчетности компании часто выбирают метод амортизации, который распределяет амортизируемую стоимость актива на расходы в соответствии с принципом соответствия.