список документов для получения ипотечного кредита индивидуальным предпринимателем

Квартира для бизнесменаИндивидуальный предприниматель может столкнуться с такими же жилищными трудностями, как и его сотрудники. Решение в виде ипотечного кредитования может стать более чем удачным вариантом. Но дают ли ипотеку ИП? Конечно, однако предоставляется ипотека для ИП по другой схеме.

Главный камень преткновения, который обычно встречается ИП, – это трудности с определением платежеспособности предпринимателя. У него нет зарплаты как таковой. К счастью, сейчас государственные программы для бизнеса сделали ипотеку для индивидуальных предпринимателей гораздо доступнее.

Чтобы успешно получить ипотечный кредит, необходимо выполнение следующих условий:

- Прозрачность доходов.

- Стабильность доходов.

- Использование основной системы налогообложения (ОСНО).

- Наличие положительной кредитной истории.

Какие документы нужны?

Для получения ипотеки предпринимателю нужно предоставить пакет документов:

- Документы по последнему налоговому периоду.

- Налоговые декларации за текущий и за прошлый годы.

- Паспорт гражданина РФ.

- Свидетельство о государственной регистрации ИП.

- Лицензия (копия) на занятие определенной деятельностью.

Вам могут понадобиться и другие документы, например водительские права, СНИЛС, диплом об образовании или документы о повышении квалификации, военный билет, справки из психоневрологического и наркологического диспансера, документы, подтверждающие семейное положение, выписка из домовой книги по месту регистрации, копия трудовой книжки и другое.

Список может быть дополнен по усмотрению банка, поэтому его нужно уточнять в самом кредитном учреждении и подготовиться к сбору дополнительных бумаг. Пример перечня документов для получения ипотеки вы можете посмотреть на сайте Росбанка.

Список может быть дополнен по усмотрению банка, поэтому его нужно уточнять в самом кредитном учреждении и подготовиться к сбору дополнительных бумаг.

Где брать?

Сегодня не все банки предоставляют ипотеку индивидуальным предпринимателям. В некоторых сильно завышены процентные ставки. Есть банки, где необходимый пакет документов намного превышает стандартный список.

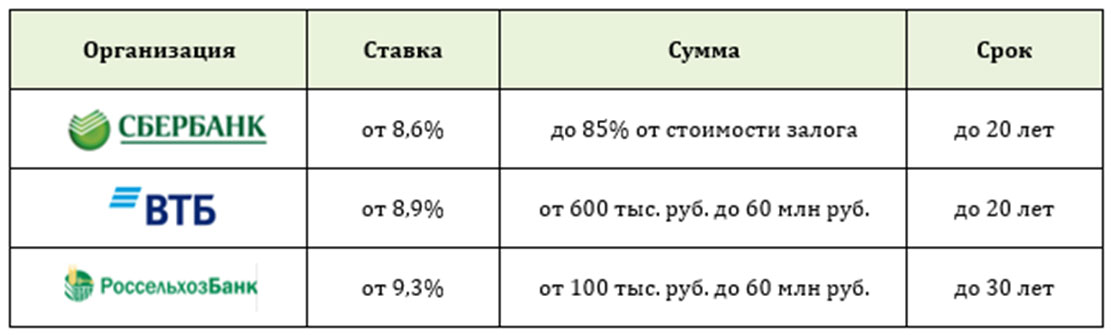

Банки, в которых ипотечный кредит для ИП наиболее выгоден:

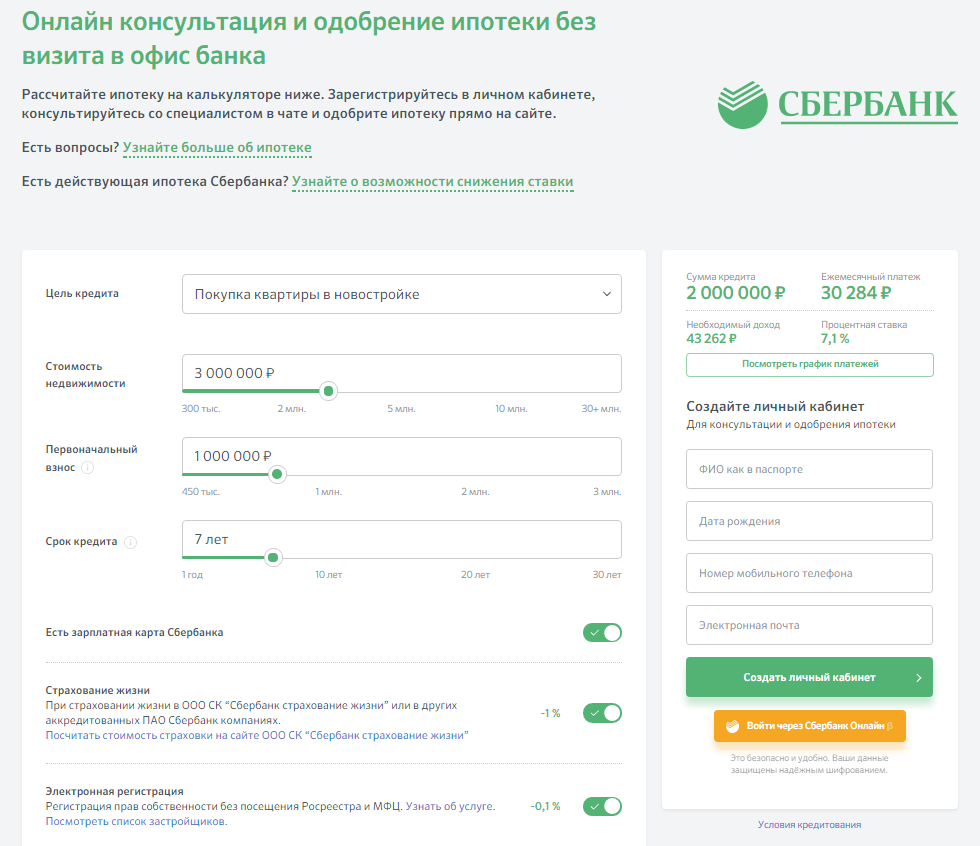

- Сбербанк РФ. Здесь придется собрать довольно большой пакет документов, но в целом требования для предпринимателей ненамного отличаются от условий ипотеки для физических лиц. Источник

- «ВТБ24». Предлагает ипотеку на 10 лет. Для получения кредита предпринимателю необходимо внести аванс 20%. Источник

- «Уралсиб». Здесь также необходимо внести 20% от стоимости жилья. Источник

- «Дельта-кредит». Относительно недавно начал развивать специальные программы по поддержке ИП, но работает с предпринимателями довольно активно.

Это далеко не полный список банков, которые готовы предоставить ипотечный кредит ИП. Количество таких организаций постоянно растет. Выбирать банк следует очень внимательно. При этом руководствуйтесь, прежде всего, надежностью и степенью доверия к банку других заемщиков.

Выбирать банк следует очень внимательно. При этом руководствуйтесь, прежде всего, надежностью и степенью доверия к банку других заемщиков.

Мы ответили на вопрос, может ли ИП взять ипотеку. Соблюдая все формальности, получить ипотечный кредит возможно. Главное – помнить: ваш бизнес должен быть успешен, стабилен и прозрачен.

Похожие статьи

Ипотека для физических лиц – оставить онлайн-заявку в АО «Россельхозбанк» – 2023

На строительство или покупку жилья в российских сёлах на выгодных условиях

Иконка PercentageRoundIconИконка PercentageRoundIcon

От 0,1%ставкаㅤㅤㅤㅤㅤ

Иконка EmptyWalletIconИконка EmptyWalletIcon

До 25 летсрок

Иконка CalendarIconИконка CalendarIcon

До 5 млн ₽сумма

Оформить

Популярные ипотечные программы

Иконка ArrowLeftIconИконка ArrowLeftIcon

Нет подходящей программы

Попробуйте очистить фильтры

Ипотека с господдержкой

Успей купить жильё до июля 2024 года

от 6,7%ставка

до 30 летсрок

до 12 млн ₽сумма

Оформить

Дальневосточная ипотека

На покупку жилья для учителей, врачей, молодых семей и участников программы «Дальневосточный гектар»

от 1,3%ставка

до 20 летсрок

до 6 млн ₽сумма

Оформить

Ипотека для семей с детьми

На покупку строящегося или готового жилья у застройщика

от 4,95%ставка

до 30 летсрок

до 12 млн ₽сумма

Оформить

Военная ипотека

Ипотечный кредит для военнослужащих — участников накопительно-ипотечной системы

от 11,9%ставка

до 27 летсрок

до 3,06 млн ₽сумма

Оформить

Рефинансирование военной ипотеки

Погашение действующей накопительно-ипотечной программы на выгодных условиях

от 12%ставка

до 27 летсрок

до 3 млн ₽сумма

Оформить

Сельская ипотека

На строительство или покупку жилья в российских сёлах на выгодных условиях

от 0,1%процентная ставка

до 25 летсрок

до 5 млн ₽сумма

Оформить

Ипотека для работников IT-организаций

Ипотека с господдержкой для IT-специалистов

от 5%процентная ставка

до 30 летсрок

до 18 млн ₽сумма

Оформить

Рефинансирование ипотеки для граждан РФ, имеющих детей

Оптимизируйте ежемесячный платёж и семейный бюджет

от 4,95%процентная ставка

до 30 летсрок

до 12 млн ₽сумма

Оформить

Специальное предложение А101

От застройщика ГК А101 г. Москва

Москва

процентная ставка

до 30 летсрок

до 18 млн ₽сумма

Оформить

Подберём ипотеку

Воспользуйтесь сервисом подбора ипотечной программы

Подробнее

Меры поддержки клиентов

Кредитные каникулы для военнослужащих и членов их семей

Реструктуризация кредита

Кредитные каникулы

Подробнее

Также интересуются

Иконка ArrowLeftIconИконка ArrowLeftIcon

Иконка LogoIconИконка LogoIcon

Россельхозбанк

Иконка LoupeIconИконка LoupeIcon

Частным клиентам

+7 (495) 787-77-87

Для звонков из-за границы

8 (800) 100-01-00

Для звонков по России

7787

Абонентам МТС, Мегафон, Билайн и Tele2

Бизнес клиентам

8 (800) 100-78-70

Звонок по России бесплатный

Обратная связь

Иконка TelegramIconИконка TelegramIcon

Иконка VKIconИконка VKIcon

Иконка OkIconИконка OkIcon

СоцсетиИконка PlayMarketIconИконка PlayMarketIcon

Мобильное приложениеВернуться на прежнюю версию сайтаЧастным клиентамКредитные картыДебетовые картыКредитыВклады и счетаИнвестицииИпотекаСтрахованиеПлатежи и переводыПрограмма лояльностиБиометрическая регистрацияТарифы и документыПлатежное кольцоСейфовые ячейкиПремиальное обслуживаниеPrivate Banking

Бизнес-клиентамРасчётный счетКредитыДепозитыБизнес-картыЭквайрингВЭДПрограмма лояльностиСвой бизнесРегистрация бизнеса онлайнСтрахованиеГрантовая поддержкаБрокерское обслуживаниеАУСНСтаньте нашим агентомДепозитарные услугиИнкассацияТарифы

Экосистема СвоёСвоё для васСвоё для бизнесаВсе проекты Своё

О БанкеО БанкеКредитным организациямИнсайдерамПоставщикам о закупкахПресс-центрУстойчивое развитие

РСХБ СтрахованиеРСХБ Страхование ЖизниРСХБ Управление активамиРСХБ ЛизингРСХБ Факторинг

© 2000-2023 АО «Россельхозбанк» Генеральная лицензия Банка России № 3349 от 12. 08.2015 г.

08.2015 г.

Информация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профессиональным участником рынка ценных бумагРаскрытие информацииУдостоверяющий центрФинансовая культура

Обеспечение — определение и примеры

Что такое обеспечение?

Залог в финансовом мире является ценным активом, который заемщик предоставляет в качестве обеспечения по кредиту.

Например, когда покупатель жилья получает ипотечный кредит, дом служит залогом по кредиту. При автокредите залогом является транспортное средство. Бизнес, который получает финансирование от банка, может заложить ценное оборудование или недвижимость, принадлежащую бизнесу, в качестве залога по кредиту. В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

Другие неспецифические персональные кредиты могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена денежным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Key Takeaways

- Залог — это предмет стоимости, заложенный для обеспечения кредита.

- Обеспечение снижает риск для кредиторов.

- Если заемщик не выплачивает кредит, кредитор может конфисковать залог и продать его, чтобы возместить свои убытки.

- Ипотечные кредиты и автокредиты представляют собой два типа обеспеченных кредитов.

- Другие личные активы, такие как сберегательный или инвестиционный счет, могут быть использованы для обеспечения обеспеченного личного кредита.

Как работает обеспечение

Прежде чем кредитор выдаст вам кредит, он хочет знать, что у вас есть возможность погасить его. Вот почему многие из них требуют некоторой формы безопасности. Это обеспечение называется обеспечением, которое сводит к минимуму риск для кредиторов, гарантируя, что заемщик выполняет свои финансовые обязательства. У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

Кредиты, обеспеченные залогом, как правило, доступны по значительно более низким процентным ставкам, чем необеспеченные кредиты. Требование кредитора к залогу заемщика называется залогом — законным правом или требованием в отношении актива для погашения долга.

В случае дефолта заемщика кредитор может конфисковать залог и продать его, потратив полученные деньги на невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика для возмещения любого остатка.

Виды обеспечения

Характер залога часто предопределяется типом кредита. Когда вы берете ипотечный кредит, ваша квартира становится залогом. Если вы берете автокредит, то залогом по кредиту является автомобиль. Типы залога, которые обычно принимают кредиторы, включают автомобили (только если они полностью погашены), банковские сберегательные депозиты и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплатные чеки в качестве залога для очень краткосрочных кредитов, и не только от кредиторов до зарплаты.

Частные кредиты под залог

Другим типом заимствования является обеспеченный личный кредит, в котором заемщик предлагает предмет стоимости в качестве обеспечения по кредиту. Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете обеспеченный личный кредит.

Примеры залоговых кредитов

Жилищные ипотечные кредиты

Ипотека – это кредит, залогом по которому является дом. Если домовладелец перестает платить по ипотечному кредиту в течение как минимум 120 дней, кредитная служба может начать судебное разбирательство, что может привести к тому, что кредитор в конечном итоге завладеет домом посредством обращения взыскания. После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

Ссуды под залог жилья

Дом также может выступать в качестве залога по второй ипотеке или кредитной линии собственного капитала (HELOC). В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, а по основной ипотеке остается 125 000 долларов, вторая ипотека или HELOC будут доступны только на сумму до 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются фактором маржинальной торговли.

Является залоговым имуществом?

Залог служит гарантией кредита, поэтому он должен иметь ценность. Например, это может быть часть собственности, такая как автомобиль или дом, или даже наличные деньги, которые кредитор может конфисковать, если заемщик не заплатит.

Какие кредиты не используют актив в качестве залога?

Если у вас нет залога, необходимого для обеспечения определенного типа кредита, вы можете рассмотреть возможность поиска необеспеченных кредитов, таких как личный кредит или кредитная карта (оба из которых не используют актив в качестве залога) , как альтернатива.

Вернут ли мне залог?

Если у вас есть какие-либо активы, используемые в качестве залога по кредиту, и вы не пропустите ни одного платежа, вы не потеряете свой залог. Однако, если вы не вносите платежи вовремя и в конечном итоге не выплачиваете кредит, залог может быть конфискован и продан, а прибыль будет использована для погашения оставшейся части кредита.

Практический результат

Вы рискуете потерять залог, если не сможете вернуть долг. Поэтому, чтобы ваш автомобиль, дом или любой другой ценный актив использовался в качестве залога по кредиту, всегда своевременно вносите платежи, чтобы свести к минимуму любую возможность дефолта по вашему долгу.

Что такое кредитный рейтинг? Определение, факторы и способы его повышения

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, которое оценивает вашу кредитоспособность. Оценки FICO варьируются от 300 до 850. Чем выше оценка, тем больше вероятность того, что вы получите одобрение на получение кредита и на более выгодные ставки.

Кредитный рейтинг основан на вашей кредитной истории, которая включает в себя такую информацию, как количество счетов, общий уровень задолженности, историю погашения и другие факторы. Кредиторы используют кредитные баллы для оценки вашей кредитоспособности или вероятности того, что вы своевременно погасите кредит.

В США есть три основных кредитных бюро: Equifax, Experian и TransUnion. Это трио доминирует на рынке сбора, анализа и распространения информации о потребителях на кредитных рынках.

Ключевые выводы

- Кредитный рейтинг — это число, отражающее кредитоспособность потребителя. Баллы FICO варьируются от 300 до 850.

- Факторы, используемые для расчета вашего кредитного рейтинга, включают историю погашения, типы кредитов, продолжительность кредитной истории, использование долга и подали ли вы заявку на открытие новых счетов.

- Кредитный рейтинг играет ключевую роль в решении кредитора предложить кредит и на каких условиях.

- Каждое из трех основных кредитных бюро США (Equifax, Experian и TransUnion) может рассчитать ваш балл FICO по-разному.

Модель кредитного рейтинга была создана Fair Isaac Corp., теперь известной как FICO, и используется финансовыми учреждениями. Хотя существуют и другие системы оценки кредитоспособности, система FICO Score на сегодняшний день используется наиболее часто.

Существует ряд факторов, которые учитываются при расчете вашего кредитного рейтинга FICO, включая вашу историю погашения, использование вашего долга, длину вашей кредитной истории, ваш кредитный баланс и любые новые открытия счетов.

Кредиторы используют ваш кредитный рейтинг, чтобы определить, одобрить ли вам такие продукты, как ипотека, личные кредиты и кредитные карты, и какие процентные ставки вы будете платить.

Примечание

Потенциальные работодатели также могут проверить его, чтобы убедиться, что вы надежный человек. Поставщики услуг и коммунальные предприятия могут проверить его, чтобы решить, требуется ли вам внести депозит.

Как работают кредитные рейтинги

Кредитный рейтинг может существенно повлиять на вашу финансовую жизнь. Это играет ключевую роль в решении кредитора предложить вам кредит. Кредиторы с большей вероятностью одобрят вам кредит, если у вас более высокий кредитный рейтинг, и с большей вероятностью отклонят ваши заявки на кредит, если у вас более низкий балл. Вы также можете получить лучшие процентные ставки, когда у вас более высокий кредитный рейтинг, что может сэкономить вам деньги в долгосрочной перспективе.

И наоборот, кредитный рейтинг 700 или выше обычно положительно оценивается кредиторами и может привести к более низкой процентной ставке. Результаты выше 800 считаются отличными. Каждый кредитор определяет свои собственные диапазоны кредитных рейтингов и свои собственные критерии кредитования. Вот общие диапазоны классификации кредитных баллов.

- Отлично: 800–850

- Очень хорошо: 740–799

- Хорошо: 670–739

- Удовлетворительно: 580–669

- Плохо: 300–579

Примечание

Ваш кредитный рейтинг также может определять размер депозита, необходимого для приобретения смартфона, кабельного телевидения, коммунальных услуг или для аренды квартиры.

Что такое кредитный рейтинг?

Совет

Закажите журнал Investopedia «Что делать с 10 000 долларов», чтобы получить дополнительные советы по управлению долгами и созданию кредита.

Как рассчитывается кредитный рейтинг

Три основных агентства кредитной информации в США (Equifax, Experian и TransUnion) сообщают, обновляют и хранят кредитные истории потребителей. Хотя в информации, собираемой тремя кредитными бюро, могут быть различия, при расчете кредитного рейтинга оцениваются пять основных факторов:

- История платежей (35%)

- Суммы задолженности (30%)

- Продолжительность кредитной истории (15%)

- Виды кредита (10%)

- Новый кредит (10%)

- История платежей : Ваша история платежей включает информацию о том, своевременно ли вы оплачивали счета. Он учитывает, сколько просроченных платежей у вас было и насколько они были просрочены.

- Суммы задолженности : Суммы задолженности — это процент использованного вами кредита по сравнению с доступным вам кредитом, известный как использование кредита.

- Продолжительность кредитной истории : Более длинные кредитные истории считаются менее рискованными, поскольку имеется больше данных для определения платежной истории.

- Кредитный микс : Различные типы кредитов показывают кредиторам, что вы можете управлять различными типами кредитов. Это может быть кредит в рассрочку, такой как автокредит или ипотечный кредит, и возобновляемый кредит, такой как кредитные карты.

- Новый кредит : Кредиторы рассматривают новый кредит как потенциальный признак того, что вы отчаянно нуждаетесь в кредите. Слишком много недавних заявок на получение кредита может негативно повлиять на ваш кредитный рейтинг.

Эллен Линднер / Investopedia

Advisor Insight

Kathryn Hauer, CFP, зарегистрированный агент

Wilson David Investment Advisors, Aiken , S.C.

Если у вас много кредитных карт и вы хотите закрыть некоторые из них, которые вы не используете, закрытие кредитных карт действительно может снизить ваш счет.

Вместо того, чтобы закрывать счета, соберите карты, которыми вы не пользуетесь. Храните их в надежном месте в отдельных промаркированных конвертах. Зайдите в Интернет, чтобы получить доступ и проверить каждую из ваших карт. Для каждого убедитесь, что нет баланса и что ваш адрес, адрес электронной почты и другая контактная информация верны. Также убедитесь, что ни на одном из них не настроена автооплата. В разделе, где вы можете получать оповещения, убедитесь, что у вас есть адрес электронной почты или телефон. Обязательно регулярно проверяйте, не происходит ли с ними мошеннических действий, поскольку вы не собираетесь их использовать. Поставьте себе напоминание проверять их все каждые полгода или каждый год, чтобы убедиться, что с них не было списано средств и не произошло ничего необычного.

VantageScore

VantageScore — это продукт потребительского кредитного рейтинга, разработанный кредитными бюро Equifax, Experian и TransUnion в качестве альтернативы FICO Score.

FICO создает единый рейтинг для каждого из трех кредитных бюро, используя только информацию из этого бюро. В результате FICO на самом деле представляет собой три балла, а не один, и они могут немного отличаться, поскольку каждое бюро использует разные методы расчета. VantageScore — это единая оценка трех бюро, объединяющая информацию от всех трех кредитных бюро и используемая каждым из них одинаково.

Как улучшить свой кредитный рейтинг

Когда информация в кредитном отчете заемщика обновляется, его кредитный рейтинг меняется и может повышаться или понижаться в зависимости от новой информации. Вот несколько способов улучшить свой кредитный рейтинг:

- Своевременная оплата счетов : Шесть месяцев своевременных платежей необходимы, чтобы увидеть заметную разницу в вашем счете.

- Увеличение кредитной линии : Если у вас есть счета кредитных карт, позвоните и узнайте об увеличении кредита. Если ваша учетная запись находится в хорошем состоянии, вам должно быть предоставлено увеличение вашего кредитного лимита. Однако важно не тратить эту сумму, чтобы поддерживать более низкий коэффициент использования кредита. А пока постарайтесь погасить свой долг.

- Не закрывайте счет кредитной карты : Если вы не используете определенную кредитную карту, лучше прекратить ее использование, а не закрывать счет. В зависимости от возраста и кредитного лимита карты, если вы закроете счет, это может повредить вашему кредитному рейтингу.

- Работа с одной из кредитных компаний : Если у вас нет времени на улучшение кредитного рейтинга, кредитные компании могут вести переговоры с вашими кредиторами и тремя кредитными агентствами от вашего имени в обмен на ежемесячную плату.

- Исправьте любые ошибки в своем кредитном отчете : Вы имеете право на один бесплатный кредитный отчет в год от каждого из основных кредитных бюро. Вы можете получить свой отчет через AnnualCreditReport.com. Вы также можете нанять службу мониторинга, чтобы обеспечить безопасность вашей информации.

Однако важно не тратить эту сумму, чтобы поддерживать более низкий коэффициент использования кредита. А пока постарайтесь погасить свой долг.

Однако важно не тратить эту сумму, чтобы поддерживать более низкий коэффициент использования кредита. А пока постарайтесь погасить свой долг.

Какой должна быть хорошая кредитная история?

Что такое хороший кредитный рейтинг, в конечном счете, будет определяться кредиторами. Диапазоны варьируются в зависимости от модели кредитного скоринга. Как правило, кредитные баллы от 580 до 669считаются справедливыми; от 670 до 739 считаются хорошими; от 740 до 799 считаются очень хорошими; а 800 и выше считаются отличными.

Кто рассчитывает кредитные рейтинги?

В США есть три крупных кредитных бюро: Equifax, Experian и TransUnion. Каждый из них рассчитывает ваш балл FICO по-разному, используя одну и ту же информацию. Кредитные бюро собирают, анализируют и распространяют информацию о потребителях на кредитных рынках.

Как быстро повысить кредитный рейтинг?

Чтобы быстро повысить свой кредитный рейтинг, вы можете подписаться на услугу, которая включает другую платежную информацию, такую как ваши арендные платежи и платежи за коммунальные услуги, которые обычно не включаются в ваш кредитный рейтинг.