Как открыть оффшорный счет — YB Case 2021

Что такое оффшорный счет и как его открыть

Заказать сопровождениеОффшорный счет – это банковский счет, расположенный в иностранном государстве, то есть, в государстве, резидентом которого вы не являетесь. Как правило, термин «оффшорный счет» сопрягается с чем-то нерегулируемым, безналоговым, анонимным. Существует множество юрисдикций, за которыми закрепилась стереотипная ассоциация оффшорных.

Далее мы разберемся что такое оффшорный счет, возможно ли в 2021 году открыть оффшорный счет и есть ли сейчас в нем необходимость.

На данный момент банки, в том числе и островные, ужесточили требования для иностранных резидентов. Островные банки имеют ограничения для нерезидентов или урезанные возможности по открытию счетов в иностранной валюте.

Автоматический обмен информацией (AEOI) и Общие стандарты отчетности (CRS) практически везде устранили банковскую тайну в налоговых вопросах. Сегодня оффшорные банки жестко регулируются, строго соблюдаются правила KYC (Знай своих клиентов). Клиент должен не только объяснить происхождение средств, но и предоставить документальное подтверждение того, откуда поступают его деньги и каким бизнесом он занимается, почему хочет открыть оффшорный счет именно в этой юрисдикции.

Как открыть оффшорный счет?

Чтобы открыть оффшорный счет необходимо:

- Выбрать юрисдикцию;

- Определиться с банком;

- Подготовить необходимый пакет документов:

- для юр.лица: устав фирмы, учредительные документы, информация о владельцах и руководителях фирмы, подтверждение источника возникновения денежных средств;

- для физ.

лица: удостоверение личности, анкета с описанием цели открытия счета, документы, подтверждающие источник происхождения средств.

лица: удостоверение личности, анкета с описанием цели открытия счета, документы, подтверждающие источник происхождения средств.

лица: удостоверение личности, анкета с описанием цели открытия счета, документы, подтверждающие источник происхождения средств.

лица: удостоверение личности, анкета с описанием цели открытия счета, документы, подтверждающие источник происхождения средств.Считаются ли оффшорные счета законными

Оффшорные счета могут быть предоставлены в качестве сберегательных или текущих счетов в различных валютах, хотя чаще всего это счета USD и EUR. Открытие оффшорного сберегательного счета в основном происходит в виде получения доступа к управлению денежными средствами. Как правило, оффшорный банк выдвигает требования к минимальному остатку на счете.

Оффшорные счета часто ассоциируются в средствах массовой информации с теми, кто стремится уклониться от уплаты налогов. Тем не менее, в эпоху прозрачности с такими инициативами, как Соглашения об обмене налоговой информацией (TIEA), Общий стандарт отчетности ОЭСР (CRS) и Закон США о соблюдении налогового законодательства в отношении иностранных счетов (FATCA), физические лица, желающие открыть оффшорный банковский счет, вряд ли смогут уклониться от уплаты налогов.

В связи со всеми выпущенными законодательными актами, на сегодняшний день, открытие оффшорного счета будет крайне затруднительным. При этом оформление оффшорного счета не предполагает очевидных преимуществ наряду с другими странами, которые не входят в число общепринятых оффшорных юрисдикций.

С другой стороны, наличие оффшорного счета будет обоснованным, если вы:

- планируете вести или зарегистрировать иностранный бизнес и в этой же стране хотите оформить оффшорный счет;

- владеете инвестициями в этой же стране;

- хотите переехать в другую страну и там планируете вести свой бизнес.

Почему открытие офшорного счета так популярно?

Существует множество причин, по которым предприниматели задумываются об оформлении оффшорного счета. Некоторые из которых приведены ниже:

- Оффшорные сберегательные счета поддерживают сбережения экспатриантов.

- Регистрация оффшорного счета выгодна поскольку, хранящиеся сбережения в независимом месте, может быть более удобным, чем попытка открыть и закрыть сберегательный счет при каждом изменении места жительства.

Можно ли сейчас открыть офшорный счет удаленно?

Распространенность открытия оффшорных счетов была обусловлена тем, что его владельцы считали, что они смогут диверсифицировать свое богатство и быть уверенным в его безопасности. Это служило основной целью для успешной стратегии защиты активов. Банки хотят убедится в реальности бенефициара и директоров, и поэтому процедура по дистанционному открытию в большинстве банков прекращена.

Вывод

Где открыть оффшорный счет вы можете узнать непосредственно у наших специалистов, заказав консультацию. Для связи с нами воспользуйтесь формой обратной связи.

Открыть счет в оффшорном банке, список банков оффшорной зоны, иностранные банки — открыть оффшорный счет, открытие счетов в зарубежных банках

Открывая зарубежный счет в банках часто возникает сложная задача с выбором надежного и оперативного банка, который будет одновременно престижным, удобным и главное безопасным.

ИНОСТРАННЫЕ БАНКИ, В КОТОРЫХ МЫ ОТКРЫВАЕМ СЧЕТА:

Если Вы хотите открыть оффшорные счета, или просто открыть счет в швейцарском банке, ознакомьтесь с нижеследующим списком иностранных банков и платежных систем мира. Обратите внимание, что в большинстве случаев открыть счет в английском банке возможно лишь при условии Вашего присутствия, а оффшорные счета открываются без присутствия клиента в банке — чтобы открыть оффшорный счет достаточно посещения нашего офиса. Надежными и лояльными к иностранным клиентам являются банки Кипра, здесь также возможно открыть счет дистанционно. Швейцарские банки более всего подходят для инвестиционных и сберегательных целей.

Лицензированные платежные системы также, как и банки, предоставляют широкий спектр услуг для различного типа бизнеса и даже имеет свои преимущества перед банками: доступная ценовая политика открытия счета, упрощенная процедура идентификации клиента, удаленное открытие и управление счетом, высокая конфиденциальность данных.

Где лучше открывать оффшорный банковский счет для компании, как открыть иностранный счет в банке онлайн, для каких физических и юридических лиц возможно открытие счета в банке Европы, Прибалтики (например, в Швейцарии, Кипре, Австрии или в оффшоре), что такое значит мерчант счет или офшорный счет, все это и не только Вы можете узнать непосредственно у наших юристов, воспользовавшись сервисом «вопрос онлайн», или позвонив в один из наших офисов.

Наши специалисты помогут Вам выбрать надежный зарубежный банк и открыть личный или корпоративный счет в нем.

Что такое оффшорный счет и зачем он мне нужен?

Глава 1

Первое, что нужно понимать при рассмотрении оффшорное банковское дело в том, что это очень похоже на кэширование по улице. Вы можете просмотреть свою учетную запись в Интернете. Вы можете отправлять банковские переводы на свой счет и обратно. Многие оффшорные банки имеют дебетовые карты, привязанные к счету. Кроме того, сторонние сервисные компании предлагают оффшорные предоплаченные дебетовые карты, которые вы можете привязать к своему офшорному счету.

Многие оффшорные банки имеют дебетовые карты, привязанные к счету. Кроме того, сторонние сервисные компании предлагают оффшорные предоплаченные дебетовые карты, которые вы можете привязать к своему офшорному счету.

Как вы знаете, локальная учетная запись — это не маленькие бумажные деньги, запихнутые в маленькую дырочку с вашим именем на ней. Ваш банковский счет — это просто компьютерные данные в сети банка, резервные копии которых хранятся на серверах по всему миру.

Если вы отправитесь в отпуск в другую страну, вы все равно сможете получить доступ к своему счету, снимать средства и т. Д. Точно так же ваш банковский счет за границей состоит из компьютерного кода; скорее всего, они созданы в той же глобальной компьютерной сети, что и ваш дружественный соседский банк.

Таким образом, не имеет значения, на углу вы или на другой стороне планеты. В любом случае ваши деньги находятся в одном и том же месте: в глобальной компьютерной сети.

Безопасность оффшорного банкинга

Что касается безопасности банков, имейте в виду, что существуют международные финансовые стандарты, которым должны соответствовать банки.

Кроме того, в каждой из этих юрисдикций действуют строгие государственные правила. Одно жесткое и быстрое требование состоит в том, что банки должны поддерживать существенные резервы капитала для обеспечения безопасности вкладчиков. Более того, регуляторы постоянно проверяют банки. Это помогает обеспечить соблюдение требований банками и поддержать репутацию этих популярных финансовых центров.

Стандарт и правила

Для банков существует международная нормативно-правовая база. Это стандарты, которым должны соответствовать все банки по всему миру, чтобы переводить средства за границу. Это включает в себя Базель III. Basel III — это подробный набор стандартов. Базельский комитет по банковскому надзору разработал эти стандарты для отрасли. Его цель — укрепить и унифицировать регулирование, надзор и управление рисками в банковской отрасли по всему миру. Цель этих мер — сделать следующее;

- Повышение способности банковского сектора противостоять ударам финансового и экономического стресса, независимо от его источника.

- Улучшение управления рисками, операциями и надзором

- Повышение прозрачности банков и раскрытия информации

Банки должны иметь международные стандарты для коэффициента покрытия ликвидности и инструментов мониторинга рисков. Это достигается за счет того, что банковское учреждение имеет достаточное количество необремененных высококачественных ликвидных активов (HQLA). Это активы, которые банк может легко и сразу же конвертировать в наличные. Затем организации могут обратиться к частным рынкам, чтобы удовлетворить свои потребности в ликвидности в рамках сценария стресса ликвидности в течение 30 календарных дней. Там есть требования к чистому стабильному коэффициенту финансирования. Эти стандарты требуют, чтобы банки сохраняли безопасный профиль финансирования как в краткосрочной, так и в долгосрочной перспективе.

Это достигается за счет того, что банковское учреждение имеет достаточное количество необремененных высококачественных ликвидных активов (HQLA). Это активы, которые банк может легко и сразу же конвертировать в наличные. Затем организации могут обратиться к частным рынкам, чтобы удовлетворить свои потребности в ликвидности в рамках сценария стресса ликвидности в течение 30 календарных дней. Там есть требования к чистому стабильному коэффициенту финансирования. Эти стандарты требуют, чтобы банки сохраняли безопасный профиль финансирования как в краткосрочной, так и в долгосрочной перспективе.

Банковский оффшор — обычное дело

Оффшорный банкинг очень распространен. Сообщается, что более 2.7 миллионов граждан США оффшорные счета. Оффшорные банковские операции предназначены не только для 1% лучших. Оффшорное банковское дело доступно каждому и каждому, кто хочет воспользоваться различными преимуществами. Многие иностранные банки предлагают низкие минимальные депозиты. Таким образом, они являются правдоподобным вариантом для всех, кто желает открыть счет в оффшоре.

Таким образом, они являются правдоподобным вариантом для всех, кто желает открыть счет в оффшоре.

Более того, преимущества наличия оффшорный банковский счет выходите за рамки альтернативных инвестиционных возможностей и сокрытия ваших активов. Эти преимущества влияют на обычного человека и могут значительно улучшить ваш повседневный банковский опыт. С точки зрения безопасности, доступности, удобства и душевного спокойствия оффшорный банкинг кажется идеальным решением. Прошли те времена, когда иностранное банковское дело считалось какой-то далекой идеалистической схемой уклонения от уплаты налогов, которую нужно скрывать от местного правительства. Напротив, если все сделано правильно, это законно, морально и этично. Более того, это реальный, жизнеспособный и устойчивый вариант, доступный всем, кто хочет им воспользоваться.

Зачем учить больше?

Многие американцы не знают, что такое оффшорный банкинг. Но, увы, сейчас самое время начать узнавать правду об этом. Оффшорный банкинг — это использование банковской системы в стране, отличной от той, в которой вы проживаете; наиболее выгодно в сильной и стабильной юрисдикции. Оффшорное банковское дело дает множество финансовых и юридических преимуществ. Это могло произойти из-за депрессивного состояния экономики. Это может быть связано с плохой федеральной резервной системой, привязанной к правительству, которое имеет большие долги, например, в США. В качестве альтернативы, это могло быть, как и в случае с Washington Mutual, когда крупнокапитализированные банки не прошли стресс-тесты.

Оффшорный банкинг — это использование банковской системы в стране, отличной от той, в которой вы проживаете; наиболее выгодно в сильной и стабильной юрисдикции. Оффшорное банковское дело дает множество финансовых и юридических преимуществ. Это могло произойти из-за депрессивного состояния экономики. Это может быть связано с плохой федеральной резервной системой, привязанной к правительству, которое имеет большие долги, например, в США. В качестве альтернативы, это могло быть, как и в случае с Washington Mutual, когда крупнокапитализированные банки не прошли стресс-тесты.

Таким образом, кажется необходимым начать рассматривать офшорную банковскую деятельность как законный вариант. Учитывая, что американская и многие европейские банковские системы имеют чрезмерный заемный капитал, в лучшем случае вы можете также рассмотреть причины, которые мы обсудим ниже.

диверсификация

Оффшорное банковское дело предлагает диверсификацию валют для ваших сбережений. Это очень полезно для поддержания безопасного, стабильного долгосрочного инвестиционного портфеля. Очень немногие отечественные банки предлагают варианты хранения различных валют. Хранение активов за границей в разных валютах позволяет использовать скачки валютных колебаний. После катастрофы 9 сентября многие люди открыли счета в канадских банках и конвертировали доллары США в канадские доллары. Многие получили приличную 11% -ную прибыль, когда доллар США упал, а канадский укрепился. Таким образом, владение различными валютами может диверсифицировать инвестиции, предложить более высокую доходность в определенных рыночных условиях и снизить риски.

Это очень полезно для поддержания безопасного, стабильного долгосрочного инвестиционного портфеля. Очень немногие отечественные банки предлагают варианты хранения различных валют. Хранение активов за границей в разных валютах позволяет использовать скачки валютных колебаний. После катастрофы 9 сентября многие люди открыли счета в канадских банках и конвертировали доллары США в канадские доллары. Многие получили приличную 11% -ную прибыль, когда доллар США упал, а канадский укрепился. Таким образом, владение различными валютами может диверсифицировать инвестиции, предложить более высокую доходность в определенных рыночных условиях и снизить риски.

Международные рынки

Это позволяет получать разнообразный доход. Также уместно учитывать, что, в то время как США в 2008 году находились в состоянии рецессии, азиатский рынок процветал. Ограничение вашего бизнеса внутри страны ограничивает вас. Таким образом, вы можете захотеть воспользоваться преимуществами хорошей экономики, в то время как ваша внутренняя экономика, возможно, не будет. Фактически, вы можете рассмотреть возможность создания более одной учетной записи за рубежом. Таким образом, вы можете быть уверены, что в полной мере пользуетесь благоприятными международными законами о зарубежных банках. В Швейцарии, например, банки также являются фирмами по управлению инвестициями. В швейцарском банковском деле работают одни из лучших в мире управляющих деньгами. Таким образом, специалист по финансовому планированию в учреждении может предложить портфель, который предлагает отличное сочетание роста и безопасности. США ограничивают количество сделок, в которых может участвовать дневной трейдер. Оффшорная торговля снимает это ограничение.

Фактически, вы можете рассмотреть возможность создания более одной учетной записи за рубежом. Таким образом, вы можете быть уверены, что в полной мере пользуетесь благоприятными международными законами о зарубежных банках. В Швейцарии, например, банки также являются фирмами по управлению инвестициями. В швейцарском банковском деле работают одни из лучших в мире управляющих деньгами. Таким образом, специалист по финансовому планированию в учреждении может предложить портфель, который предлагает отличное сочетание роста и безопасности. США ограничивают количество сделок, в которых может участвовать дневной трейдер. Оффшорная торговля снимает это ограничение.

Лучшие процентные ставки

Банки в США обычно предлагают очень низкие проценты по вкладам.. Например, при текущих рыночных ставках, если вы внесете 1,000 долларов США в январе, вы будете получать только 10 долларов США за год. Некоторые могут почувствовать удовлетворение или даже трепет, заработав любую сумму на своих сбережениях. Однако, если вы сравните это с некоторыми международными банками, вы можете найти значительно более высокие процентные ставки по своим депозитам в оффшорах. Мы говорим о достаточном интересе, чтобы заставить вас создать учетную запись только на основе этого преимущества. Такие места, как Австралия, Швейцария, Нидерланды и Франция, могут не только предлагать высокие процентные ставки по вашим вкладам, но и были указаны как дом для некоторых из самые безопасные банки Мировой.

Однако, если вы сравните это с некоторыми международными банками, вы можете найти значительно более высокие процентные ставки по своим депозитам в оффшорах. Мы говорим о достаточном интересе, чтобы заставить вас создать учетную запись только на основе этого преимущества. Такие места, как Австралия, Швейцария, Нидерланды и Франция, могут не только предлагать высокие процентные ставки по вашим вкладам, но и были указаны как дом для некоторых из самые безопасные банки Мировой.

Перемещайте деньги быстро

Помимо диверсификации активов, наличие даже небольшого оффшорного счета позволяет вам быстро перемещаться. Владельцы оффшорных счетов имеют возможность перемещать свои средства при необходимости. Например, вы можете оказаться в ситуации, когда потребуется защита активов от судебных исков. Кроме того, у вас могут быть регулярные сделки по международным коммерческим сделкам. Оба этих принципа сами по себе бесценны.

Наряду с этим мы также знаем, что местные банки часто имеют очень ограниченные средства для снятия очень крупных сумм. Это значительно усложняет быстрый доступ ко всем вашим деньгам. Проблема в том, что существует множество ситуаций, когда такого рода ограничения могут быть смертельными с точки зрения защиты активов. Почему это важно? Вот почему. Что делать, если вы не можете быстро вывести свои средства? То есть, за вами может стоять юрист, который хочет заблокировать ваш счет, пока банк не передаст его.

Это значительно усложняет быстрый доступ ко всем вашим деньгам. Проблема в том, что существует множество ситуаций, когда такого рода ограничения могут быть смертельными с точки зрения защиты активов. Почему это важно? Вот почему. Что делать, если вы не можете быстро вывести свои средства? То есть, за вами может стоять юрист, который хочет заблокировать ваш счет, пока банк не передаст его.

Итак, наличие офшорного счета связывает руки вашему оппоненту. Вы можете быстро перевести свои деньги и / или попросить оффшорного попечителя защитить вас.

заблуждения

Возможно, более распространенное заблуждение об оффшорной банковской деятельности — это сокрытие активов от налогового инспектора. На самом деле это редко бывает правдой, поскольку оффшорные банки обычно прозрачны для налоговых целей. При этом есть несколько способов сохранить ограниченную конфиденциальность при использовании оффшорной учетной записи. Любой американский переезд $10,000 USD или больше, в любое время необходимо сообщить об этом. Тем не менее, можно иметь счет на сумму менее 10,000 XNUMX долларов США, не сообщая об этом. Однако вам необходимо сообщить, если вы подписываете иностранный счет. Тем не менее, мы настоятельно рекомендуем вам поговорить со своим налоговым консультантом.

Тем не менее, можно иметь счет на сумму менее 10,000 XNUMX долларов США, не сообщая об этом. Однако вам необходимо сообщить, если вы подписываете иностранный счет. Тем не менее, мы настоятельно рекомендуем вам поговорить со своим налоговым консультантом.

Самые надежные банки — международные

Более безопасный банковский опыт. Федеральная резервная система, которая поддерживает банки США, в свою очередь, поддерживается страной на планете, которая больше всего обременена долгами. Более того, ведущие финансовые издания опубликовали списки самых безопасных банков мира; ни один из которых не был национальным банком США. Абсолютно никакой. Возьмем, к примеру, журнал Global Finance Magazine: они ежегодно публикуют список 50 самых безопасных банков. Шокирует то, что здесь не упоминается ни один крупный американский банк. На момент написания этой статьи единственными американскими банками в списке «самых безопасных» являются три небольших сельскохозяйственных банка, они перечислены под номерами 30, 45 и 50.

По данным Global Fiance, вот страны с самыми безопасными банками:

- Германия

- Швейцария

- Нидерланды

- Норвегия

- Люксембург

- Франция

- Канада

- Сингапур

- Швеция

Из вышеперечисленных стран только Швейцария и Люксембург откроют счета без необходимости поездки в страну. Минимальные депозиты существенные. Банкир в конце концов приедет к вам лично.

Однако на международном уровне в странах с низким уровнем долга легко найти банки, которые не играют (и не будут) играть вашими деньгами. Следовательно, они могут держать под рукой больше наличных для снятия средств. С точки зрения инвестирования, где бы вы хотели разместить свои деньги? В компании, плавающей за наличные? Или один тонет в долгах? В таких странах, как Швейцария и Люксембург, действуют строгие правила центрального банка. Они применяют «систему сдержек и противовесов» во всех методах банковского учета. Многие другие офшорные банки и страны имеют аналогичные системы. Эти системы помогают гарантировать, что люди, желающие получить оффшорный банк, смогут сделать это безопасно и надежно.

Эти системы помогают гарантировать, что люди, желающие получить оффшорный банк, смогут сделать это безопасно и надежно.

Повышенная безопасность

Кроме того, многие эксперты по защите активов говорят, что когда вы занимаетесь банковским делом в офшоре, вы менее привлекательны для судебных исков внутри страны. То есть, если вы закрепите часть своих активов на оффшорных счетах, оппоненту будет сложнее их захватить. Это может волновать не всех; но имейте в виду, что кому-то сложнее мгновенно заблокировать ваши счета, если они находятся в иностранных банках. Для долгосрочной безопасности эксперты рекомендуют держать ваш счет в оффшорной компании и / или трасте. Хранение средств в этих инструментах не только обеспечивает конфиденциальность. Они также могут предложить существенную правовую защиту, если постановление суда требует репатриации средств.

Создание оффшорной учетной записи

Скорее всего, это не удивит. Американцам становится все труднее открывать оффшорные счета. Эта информация очень актуальна. Поэтому очень важно попросить опытного профессионала найти лучший банк для вас. Это услуга, которую предоставляет наша организация. Мы знаем, какие банки будут принимать иностранных клиентов. Мы очень заинтересованы в том, какие банки мы считаем самыми сильными и безопасными и которые предлагают наиболее привлекательные услуги.

Эта информация очень актуальна. Поэтому очень важно попросить опытного профессионала найти лучший банк для вас. Это услуга, которую предоставляет наша организация. Мы знаем, какие банки будут принимать иностранных клиентов. Мы очень заинтересованы в том, какие банки мы считаем самыми сильными и безопасными и которые предлагают наиболее привлекательные услуги.

Некоторые вещи, на которые стоит обратить внимание:

- Доступность для американских клиентов. Не все банки по-прежнему принимают клиентов из Америки, Канады и Европы.

- Возможность открыть счет удаленно. Есть некоторые зарубежные банки, в которых клиенты могут открывать счета онлайн или по телефону. Естественно, вам также необходимо будет предоставить требуемые по закону документы «знай своего клиента». Другие банки требуют, чтобы вы посетили их банк напрямую, чтобы открыть счет. Тем не менее, у некоторых из этих банков есть внутренние отделения. Таким образом, некоторые из них позволят вам создать зарубежные учетные записи через местный филиал. Проблема в том, что суды США обладают юрисдикцией в отношении местных отделений. Поэтому важно использовать банк, у которого нет соответствующих местоположений в США.

- Низкие минимумы. Большинству банков требуется минимальный депозит для открытия счета (как для внутренних, так и для международных). Так что вам захочется искать банк с минимумом в пределах разумного для вас.

- Банки, у которых есть как местные клиенты, так и иностранные клиенты. Вы можете быть уверены, что банк, предлагающий услуги местным жителям, будет подвергнут тщательной проверке. Банк, у которого есть только иностранные клиенты, часто называют банком «класса B». Регулирующие органы могут упустить из виду эти банки. Банки «класса А» обычно могут принимать как местных, так и иностранных вкладчиков.

Проблема в том, что суды США обладают юрисдикцией в отношении местных отделений. Поэтому важно использовать банк, у которого нет соответствующих местоположений в США.

Проблема в том, что суды США обладают юрисдикцией в отношении местных отделений. Поэтому важно использовать банк, у которого нет соответствующих местоположений в США.Налоговая информация

Многие иностранные банки имеют строгие законы о конфиденциальности и не раскрывают информацию о счетах. Но налоговая отчетность — это другой вопрос. Международные финансовые учреждения несут ответственность за заполнение определенных форм для резидентов и граждан США. Это помогает им соблюдать налоговые правила США. Владелец счета также несет ответственность за надлежащее сообщение об этом. При создании оффшорной учетной записи вам также следует помнить об основных налоговых законах. Кстати, важно отметить, что это только полезная информация, а не налоговая консультация. Возможны изменения. Итак, сначала обратитесь за советом к лицензированному бухгалтеру. При этом американцам рекомендуется иметь в виду следующее.

Международные финансовые учреждения несут ответственность за заполнение определенных форм для резидентов и граждан США. Это помогает им соблюдать налоговые правила США. Владелец счета также несет ответственность за надлежащее сообщение об этом. При создании оффшорной учетной записи вам также следует помнить об основных налоговых законах. Кстати, важно отметить, что это только полезная информация, а не налоговая консультация. Возможны изменения. Итак, сначала обратитесь за советом к лицензированному бухгалтеру. При этом американцам рекомендуется иметь в виду следующее.

Правила США

- Вы должны сообщать обо всех мировых доходах. Это применимо даже в том случае, если вы платите иностранные налоги со своего дохода. Хранить деньги вон там и платить налоги только тогда, когда вы их возвращаете, прекратилось в 1964 году. Крупные корпорации с широкой базой акционеров могут уйти от этого; но не отдельное лицо или закрытая корпорация.

- Вы должны сообщать о любом счете в иностранном банке, превышающем 10,000 XNUMX долларов США. . Это дополнение к вашему отчету о доходах. Если у вас есть оффшорный счет на сумму более десяти тысяч долларов, вам необходимо заполнить форму FBAR.

- Процентный доход. Если у вас есть проценты (доход, убытки, прибыли, вычеты, поступления и распределения) по любому иностранному активу на сумму, превышающую 50,000 75,000 долларов США в последний день налогового года или 8928 XNUMX долларов США в любое время в течение года, вы должны подать Форма XNUMX.

- Штрафы и пени за ненадлежащую отчетность по налогам. Срок давности по уклонению от уплаты налогов отсутствует. Штрафы могут составлять от 10,000 XNUMX до сотен тысяч долларов. Уклонение от уплаты налогов, предоставление ложных сведений и непредставление отчетов могут повлечь за собой суровые наказания. Так что обязательно соблюдайте все налоговые законы.

. Это дополнение к вашему отчету о доходах. Если у вас есть оффшорный счет на сумму более десяти тысяч долларов, вам необходимо заполнить форму FBAR.

. Это дополнение к вашему отчету о доходах. Если у вас есть оффшорный счет на сумму более десяти тысяч долларов, вам необходимо заполнить форму FBAR.Принятие правильного решения

Помимо всего этого, вы также должны помнить, что ни один банк не подходит для всех. В то время как некоторым людям нужны высококапитализированные банки с легким доступом к снятию средств, другие могут искать преимущества «защиты активов».

В то время как некоторым людям нужны высококапитализированные банки с легким доступом к снятию средств, другие могут искать преимущества «защиты активов».

Вопреки распространенному мнению, оффшорные банковские операции не связаны с уклонением от уплаты налогов или сокрытием ваших активов. Это больше касается построения вашего бизнеса и защиты активов от неприятных судебных разбирательств. То есть многие люди просто открывают оффшорные счета, чтобы воспользоваться благоприятными международными правилами.

Безопаснее на море, чем на берегу

Со временем, похоже, вопрос все меньше: «Подходит ли мне иностранный банкинг?» и многое другое «Подходит ли мне местный банкинг?» Это не случайность. Это прямой результат шаткой банковской системы. Это система, поддерживаемая государством в долгах; правительство, прожигающее народные деньги.

Между тем федеральный резерв находится в упадке. Если вы думаете иначе, сравните это с аналогичными агентствами в странах, которые не имеют больших долгов. Конечно, вопрос уже не в том, безопасен ли оффшорный банкинг. Нам следует задать следующий вопрос. Какой безопасный оффшорный банк мы должны использовать для получения личной, юридической, деловой и финансовой выгоды?

Конечно, вопрос уже не в том, безопасен ли оффшорный банкинг. Нам следует задать следующий вопрос. Какой безопасный оффшорный банк мы должны использовать для получения личной, юридической, деловой и финансовой выгоды?

офшорное банковское обслуживание позволяет повысить финансовую конфиденциальность. Многие люди и компании по всему миру пользуются этими преимуществами конфиденциальности. Резиденты США могут получать такое же финансовое вознаграждение, что и эти люди и компании, банковскими оффшорами.

Еще одна причина — защитить свои деньги от развода, судебных исков и судебных тяжб. Вы можете открыть оффшорные банковские счета на имя оффшорных компаний, чтобы обеспечить максимальную конфиденциальность и безопасность. Оффшорные банковские счета предназначены не только для богатых. Наблюдается заметный рост числа американцев, вкладывающих свои деньги на частные финансовые счета. Цель этого письма — предоставить понимание и информацию по предмету.

Конфиденциальность оффшорного банковского счета

В большинстве юрисдикций оффшорных банковских счетов действуют строгие правила и положения о конфиденциальности. Они существуют, чтобы гарантировать конфиденциальность личных данных их вкладчиков и инвесторов, а также связанных с ними транзакций. То есть случайный зонд или любопытный глаз не сможет вникнуть в ваши финансовые дела. Хотя об этой конфиденциальности ходят легенды, невозможно гарантировать абсолютную конфиденциальность и анонимность. Все финансовые учреждения по всему миру несут неявные юридические обязательства. Таким образом, они должны сообщать о подозрениях в серьезной преступной деятельности и соблюдать их. Это, конечно, включает терроризм, отмывание денег или плоды незаконной торговли наркотиками.

Они существуют, чтобы гарантировать конфиденциальность личных данных их вкладчиков и инвесторов, а также связанных с ними транзакций. То есть случайный зонд или любопытный глаз не сможет вникнуть в ваши финансовые дела. Хотя об этой конфиденциальности ходят легенды, невозможно гарантировать абсолютную конфиденциальность и анонимность. Все финансовые учреждения по всему миру несут неявные юридические обязательства. Таким образом, они должны сообщать о подозрениях в серьезной преступной деятельности и соблюдать их. Это, конечно, включает терроризм, отмывание денег или плоды незаконной торговли наркотиками.

Однако в подавляющем большинстве случаев нет убедительного уголовного обвинения. Таким образом, информация о вкладчиках ревниво охраняется. Эти оффшорный банковский счет юрисдикции предназначены для обеспечения максимальной конфиденциальности и служат для разумной защиты и защиты информации о вкладчиках. Этот высокий уровень конфиденциальности особенно примечателен, поскольку он касается защиты активов от внутренних судебных разбирательств. Например, гражданские дела, такие как развод или оспаривание наследства, являются ежедневными баталиями в судах.

Например, гражданские дела, такие как развод или оспаривание наследства, являются ежедневными баталиями в судах.

Разглашение конфиденциальной информации или информации о вкладчиках не в интересах банка. Таким образом, они традиционно делали это неохотно и с определенными строгими тестами, которым отвечает запрашивающее государственное учреждение. Любое подобие утечки информации или нарушения конфиденциальности может подорвать доверие других потенциальных владельцев счетов. Таким образом, они потеряют значительную часть банковского бизнеса.

Конфиденциальность

Доступны даже более глубокие и жесткие уровни анонимности и конфиденциальности. Можно повысить конфиденциальность с помощью средств хранения активов, таких как международные коммерческие компании (IBC) или оффшорные трасты. Эти инструменты предлагают горы защиты по сравнению с простым «открытием банковского счета».

Самый большой цель любого, кто хочет открыть один или несколько оффшорных банковских счетов, должно быть именно так. Для достижения необходимого баланса между защитой активов, анонимностью, безопасностью и доступностью важно иметь руководство. Обязательно обратитесь к консультанту, который подберет для вас подходящее решение.

Для достижения необходимого баланса между защитой активов, анонимностью, безопасностью и доступностью важно иметь руководство. Обязательно обратитесь к консультанту, который подберет для вас подходящее решение.

Дополнительная информация об офшорном банке

Популярные юрисдикции для офшорных банковских счетов можно найти в разных частях мира. Однако очень важно создать оффшорную компанию, чтобы владеть оффшорным банковским счетом. Юрисдикции, которые предлагают максимальную конфиденциальность для владельцев оффшорной компании, не обязательно находятся в той же юрисдикции, что и поставщик оффшорного банковского счета. Можно водить автомобиль Mercedes. Но на этой машине не будет шин Mercedes. Скорее всего, на нем будут шины Goodyear, Firestone, Continental или Michelin.

Точно так же вы захотите выбрать юрисдикцию с лучшими юридическими инструментами. Затем вы захотите выбрать юрисдикцию с лучшими финансовыми учреждениями, которые соответствуют вашим потребностям.

Например, у вас может быть компания на острове Невис и банк в Швейцарии. Закон о компаниях Невиса предлагает максимальную конфиденциальность собственности. Швейцария предлагает наилучшее сочетание банковской безопасности и финансовой конфиденциальности. Очень важно выбрать правильную комбинацию для ваших конкретных нужд.

Присоединяйтесь к толпе

OffshoreCompany.com — мировой авторитет в сфере оффшорных услуг. Организация специализируется на планах финансовой конфиденциальности и защиты активов для мировой аудитории. Компания работает с 1906 года. Мы призываем любого потенциального клиента обратиться за помощью к проверенному тренеру по офшорным услугам. Вы можете связаться с нами, используя номер телефона или форму для консультации на этой странице.

Открытие оффшорного счета представляет собой альтернативный и законный вариант защиты ваших денег. Эта компания «существует» с 1906 года.

Об этом сказал Роберт Кийосаки, всемирно известный предприниматель, финансовый педагог и автор бестселлеров NY Times. «Если вы хотите куда-то пойти, лучше найти кого-нибудь, кто уже был там». Когда говорят финансово успешные люди, часто бывает очень разумно их выслушать.

«Если вы хотите куда-то пойти, лучше найти кого-нибудь, кто уже был там». Когда говорят финансово успешные люди, часто бывает очень разумно их выслушать.

Как указано выше, примерно 2.7 миллиона американцев хранят свои деньги на офшорных счетах. Американские политики, богатые инвесторы и знаменитости одинаково пользуются оффшорное банковское дело возможности. По данным Государственного департамента США, это число не включает 7.6 миллиона граждан США, живущих и работающих за границей. Кроме того, в эту сумму не входит количество американских военных, проживающих по всему миру. Неважно, являетесь ли вы гражданином США или эмигрантом, живущим за границей. Какой бы ни была причина, большинство людей могут получить законную выгоду от наличия оффшорной учетной записи.

Финансово несостоятельные США

Последняя внутренняя финансовая катастрофа в США произошла в 2008 году. За это время обанкротились некоторые из крупнейших банковских учреждений. Это произошло из-за мошенничества, совершенного в отношении трудящихся Америки. Это вызвало шок по всему миру. Были потеряны миллиарды долларов сбережений и пенсий. В результате катастрофы многие люди остались без денег, и им пришлось начинать все сначала. Кто сказал, что этого больше не повторится?

Это вызвало шок по всему миру. Были потеряны миллиарды долларов сбережений и пенсий. В результате катастрофы многие люди остались без денег, и им пришлось начинать все сначала. Кто сказал, что этого больше не повторится?

До этого в 2000 году рухнул фондовый рынок США. Как вы помните, это было иначе известно как «пузырь доткомов». Затем был тот знаменитый день, 19 октября 1987 года. Мы называем эту дату «Черным понедельником», и это был крупнейший однодневный финансовый кризис в американской истории. В результате с рынков исчезло более 500 миллиардов долларов. До этого самой крупной известной финансовой пандемией была Великая депрессия 1929 года. К этому следует добавить множество рецессий, которые произошли в период между сегодняшним днем и потом, которые опустошили финансы миллионов американцев.

Более того, США — самая большая страна в мире с задолженностью. По мере того, как процентные ставки по государственному долгу стремительно растут, увеличиваются и шансы на еще большее количество финансовых катастроф в Соединенных Штатах. Это включает в себя крах банков … в которых могут быть ваши деньги. Не полагайтесь на FDIC, которая спасет вас. Федеральная корпорация по страхованию вкладов (FDIC) — государственная корпорация США, обеспечивающая страхование вкладов вкладчиков в банках США. Единственная проблема в том, что да, его поддерживает страна с самым большим долгом на планете.

Это включает в себя крах банков … в которых могут быть ваши деньги. Не полагайтесь на FDIC, которая спасет вас. Федеральная корпорация по страхованию вкладов (FDIC) — государственная корпорация США, обеспечивающая страхование вкладов вкладчиков в банках США. Единственная проблема в том, что да, его поддерживает страна с самым большим долгом на планете.

Делайте то, что делают богатые и информированные

Широко известно, что диверсификация вашего финансового портфеля — правильный путь. Вложение денег в акции, паевые инвестиционные фонды, индексные фонды и недвижимость — это лишь несколько вариантов для среднего инвестора. Но если все эти инвестиции находятся в США, все они могут быть выброшены в одну и ту же воронку. В случае очередного финансового краха США инвестиции могут сократиться до доли от их первоначальной стоимости.

Что, если бы были другие варианты инвестиций?

Что, если бы было больше способов инвестировать, защитить и диверсифицировать свой финансовый портфель? Более того, что, если бы у вас был дополнительный бонус в виде максимальной конфиденциальности ваших инвестиций?

Вот где оффшорные банковские счета заходи.

Чтобы доказать, насколько существенен рынок оффшорных счетов, на оффшорные счета было размещено более 32 триллионов долларов. Опытные инвесторы понимают, что США не являются и не были тем местом, куда можно было бы обезопасить свои деньги. На самом деле, что касается безопасных банков, США плохо входят в список самых безопасных банков мира.

Как мы уже говорили выше, согласно списку Global Finance «50 самых безопасных банков мира 2015», США занимают 30, 45 и 50 места в списке самых безопасных банков мира! Крошечные фермерские банки AgriBank, CoBank и AgFirst — единственные банки США, попавшие в список. Банки, которые большинство граждан США используют для финансирования, Chase, Citi и Bank of America, в этом списке отсутствуют.

Заставляет задуматься…

Получение меньшего процента на свои деньги, чем годовой уровень инфляции, разрушает их. Рисковать вслепую на фондовом рынке — вряд ли вы сможете достичь своих финансовых целей.

Умирающая американская мечта

Скорее всего, вы действительно много работаете каждый день. Вы можете владеть бизнесом, оплачивать счета и действовать финансово ответственно. Деньги, которые вы оставили и откладываете (и пытаетесь инвестировать на откуп фондовому рынку), — это ваше кладбище. Это ваша пенсия и ваша мечта о лучшей жизни.

Вы можете владеть бизнесом, оплачивать счета и действовать финансово ответственно. Деньги, которые вы оставили и откладываете (и пытаетесь инвестировать на откуп фондовому рынку), — это ваше кладбище. Это ваша пенсия и ваша мечта о лучшей жизни.

В любой момент жадные юристы могут заблокировать ваши банковские счета и сделать ваши средства недоступными. Предполагаемые проблемы с IRS, развод, неоплаченные медицинские счета, проблемы с алиментами или любое судебное решение против вас могут привести к тому, что ваши банковские счета вырваны из-под вас.

Доказано, что даже брак и потенциальный развод приводят к финансовой катастрофе, от которой многие не могут оправиться. Почему? Потому что все ваши активы могут быть в США. Как таковые, они видны и могут быть осуждены и конфискованы, в результате чего вы останетесь в доме для бедных.

Да, разорвать брак эмоционально болезненно. Но это также опустошает людей в финансовом отношении. На завершение бракоразводного процесса могут уйти годы. Можно промотать десятки тысяч и даже миллионы долларов. Позже это может оставить вам лишь небольшую часть того, что вы построили. Осознание этого факта с финансовой точки зрения дает еще одну причину. Это еще одна причина перевести часть своих денег на оффшорный счет с помощью надежных юридических инструментов. Таким образом, вы можете уберечь его от опасности.

Открытие оффшорного счета дает вам свободу хранить свои деньги в тайне и не быть уязвимыми для домашних мошенников.

Положительный финансовый прогноз

Средства массовой информации обычно называют офшорные счета «налоговыми убежищами» или «налоговыми убежищами». В прошлом IRS не тщательно изучала деньги, вложенные в офшоры. Потому что у вложения денег в оффшор было так много преимуществ. Теперь IRS усложнило поиск финансовых выгод, а IRS хочет получить свою долю.

В 2009 году конгресс принял Закон о налогообложении иностранных счетов (FATCA). В нем, как и раньше, говорилось, что граждане США, проживающие за границей, должны подавать налоговую декларацию в IRS. Новым, однако, было то, что зарубежным финансовым учреждениям нужно было раскрывать своих американских клиентов, которые работают с ними. Страна, получившая больше всего новостей по этому поводу, была Швейцария. Счет в швейцарском банке имел и до сих пор пользуется огромной известностью. Швейцария — прекрасная страна, в которую можно вложить деньги или сэкономить. Он известен своей банковской безопасностью и множеством вариантов инвестирования. Эти правила оказались находкой. Это потому, что для кого-то почти глупо обвинять человека в США в уклонении от уплаты налогов. Когда банк, который они используют, обязан отчитываться, уклонение от уплаты налогов становится гораздо меньшей проблемой. Таким образом, это значительно упрощает выполнение требований американцами.

Choices

Помимо Швейцарии есть десятки других стран, куда можно вложить свои деньги.

Обратите внимание, что банковские операции с оффшорными счетами являются совершенно законными. Граждане США должны сообщать в IRS о своей офшорной прибыли. Это простой уровень должной осмотрительности, который вы должны выполнять во время налогового сезона. Но также обратите внимание, что CPA и адвокаты, которые разбираются в налоговых правилах оффшорных банков, могут помочь. Те, кто хорошо разбирается в этих новых законах, проведут вас через простой процесс отчетности.

Хранить все свои деньги в банковской системе США в настоящее время — устаревший, небезопасный и унифицированный способ инвестирования. Почему ваши сбережения оказались во власти мошеннической, коррумпированной, сфальсифицированной системы?

Первые шаги

Открыть оффшорный счет не сложно. Однако есть новые законы и препятствия, через которые нужно прыгать, а также количество оффшорные банки которые не принимают вкладчиков из США, Канады или Австралии. Поэтому настоятельно рекомендуется искать компанию, имеющую опыт работы с оффшорными банковскими операциями.

Вы хотите узнать больше? Если да, мы здесь, чтобы помочь. На этой странице есть форма для консультации, которую вы можете заполнить прямо сейчас. Кроме того, есть номера, по которым вы можете позвонить, чтобы поговорить с опытным консультантом. Воспользуйтесь этими возможностями и обратитесь к нам за помощью.

К главе 2>

Последнее обновление 21 октября 2019 г.

Открыть оффшорный счет. Открытие счета в иностранном банке

Главная → Юрисдикции → Оффшорные счетаДля ведения деятельности оффшорным компаниям необходим банковский расчетный счет, которым, как правило, управляет бенефициар или его доверенное лицо. Наши специалисты будут рады помочь Вам открыть счет на новую или уже зарегистрированную оффшорную компанию в подходящем банке.

EURЧто такое оффшорный счет?

Следует начать с того, что понятие оффшорный счет само по себе не вполне верное. Как правило, под оффшорным счетом подразумевается счет в иностранном банке, необязательно в банке в оффшорной зоне. Более того, в оффшорных странах счета открываются довольно редко, поскольку в большинстве случаев ведение деятельности на территории этих юрисдикций запрещено, а расчетный счет в стране регистрации является одним из признаков ведения деятельности на ее территории.

В связи с изменениями в банковском надзорном законодательстве, ужесточением процедур «Знай своего клиента» (KYC) и другими мировыми тенденциями, вопрос открытия счета в банке сейчас является индивидуальным и решение о выборе банка и его ответ о принятии клиента зависят от множества индивидуальных факторов.

Виды счетов

При выборе нужного типа зарубежного счета следует принимать во внимание, в первую очередь, предполагаемую деятельность компании. Различают три основных вида счетов:

- Расчетные

- Инвестиционно-расчетные

- Инвестиционные

Расчетные счета

Расчетный счет используется для ведения текущей деятельности оффшорной компании и проведения расчетов с клиентами и поставщиками. Владельцем такого счета может быть юридическое или физическое лицо. Данный вид счета необходим для работы в сфере торговли, услуг или инвестиций. Кроме того, по состоянию на 2020 год именно деятельность в сфере торговли и оказания «реальных» услуг (транспортных, строительных и прочих «видимых» видов) дает компании наибольшие шансы для открытия расчетного счета. Кроме того, на шансы влияет количество транзакций, годовые обороты по счету, перечень партнеров компании и другие факторы.

Зачастую банки ставят некоторые ограничения по неснижаемому остатку на расчетном счете, но остаток требуется небольшой. Он служит страховкой для банка для комиссий за пользование счетом и организацию транзакций. Как правило, речь идет о сумме в 200-500 евро, которые банк просит перечислить на счет при открытии и из которых списывает комиссию за ведение счета.

Некоторые из зарубежных банков, где можно открыть расчетный счет:

Ситуация с открытием текущих счетов в банках быстро меняется в связи с постоянным обновлением требований банков, поэтому полный и актуальный список вариантов лучше запросить у нашего консультанта.

Выбор банка для открытия счета

В настоящее время, как это ни странно звучит, не клиенты выбирают банк, а скорее банки выбирают клиентов. На фоне общей тенденции к более жесткому контролю банков за новыми клиентами и стремления банков минимизировать риски в значительной части случаев открывать счета приходится не там, где хочется, а там, где есть такая возможность. Впрочем, основные критерии для выбора банка остаются неизменными на протяжении многих лет:

- Надежность и репутация банка. Понятие надежности банка довольно относительный критерий, поскольку даже надежные и крупные банки время от времени прекращают работу. Наиболее надежными банками на сегодняшний день принято считать кредитные учреждения Сингапура и Гонконга, а также континентальные европейские банки (в Нидерландах, Австрии, например), однако открытие счетов в них возможно далеко не на все компании.

- Удобство работы. Традиционно наиболее удобными для работы с иностранными компаниями считаются банки Кипра, в которых есть удобный интернет-банк, а также русскоязычный персонал, который может помочь с решением текущих вопросов в оперативном режиме. Вместе с тем банки в указанных юрисдикциях, как правило, обладают менее респектабельной репутацией.

- Валюты, в которых будут проводиться расчеты. Значительное количество банков в последнее время сильно ограничило работу с долларами США в связи с требованиями США к корсчетам иностранных банков в этой валюте. Если планируется проводить расчеты в долларах — выбирайте банк с наиболее лояльным отношением к платежам в этой валюте.

- Требования по документам и процедуре открытия счетов. Банки Кипра открывают счета без выезда в страну нахождения банка через уполномоченных агентов или же представительства в других городах (Москве, например). Однако некоторые банки Чехии, Венгрии, Черногории, Сингапура и других стран настаивают на личной встрече с представителями клиентам. Если это затруднительно — выбирайте наиболее «удобный» банк. Например практически все платежные системы работают с удаленной идентификацией клиента (видеозвонки, загрузка селфи-фото с паспортом и пр.)

Есть и другие критерии выбора банков, которые всегда можно обсудить с нашими специалистами, будем рады помочь подобрать оптимальный вариант для каждого случая.

Что нужно для открытия?

Как правило, банки для открытия счетов на компанию запрашивают более-менее стандартный пакет корпоративных документов на компанию, а также на бенефициаров.

На «свежую» фирму чаще всего бывает достаточно базового комплекта документов, получаемых при регистрации. В него входят заверенная сшивка регистрационных документов (Свидетельство о регистрации, Устав, Протокол первого собрания), апостилированная доверенность для представителя банка и ряд других документов. Таким образом, при покупке новой фирмы эта задача упрощается.

На фирму «с историей», помимо регистрационных документов, банки запросят текущие выписки по компании для подтверждения текущего статуса, а также отчетность за последний период (в том числе для оффшорных компаний). Практика показывает, что иногда стоимость новой фирмы ниже, чем подготовка и заказ документов на имеющуюся.

Второй пакет форм — на бенефициара компании. Как правило, это заверенные копии личных документов (паспорта, подтверждения адреса, банковской справки), а также резюме и прочие данные, подтверждающие опыт работы бенефициара в выбранной сфере деятельности. Предпочтительный вариант — это если документы бенефициара подтверждают опыт работы в той же сфере, в какой планирует работать компания.

Для открытия личных счетов банки требуют предоставить личные документы, в том числе свидетельствующие о доходах лица, открывающего счет, а также заполнить банковские формы по этому и другим критериям. Именно проверка compliance того или иного лица является наиболее сложным этапом открытия счета. Основной момент, который проверяют банки — соответствие заявляемых личных средств бенефициара с задокументированными доходами за прошедшие годы, а также репутация лица, отсутствие в каких-либо санкционных и прочих «черных» списках и прочие моменты, которые призваны минимизировать риски при работе банка с «сомнительными» клиентами.

Разумеется, в разных банках требуемые документы могут существенно отличаться, как и отношение банка к компаниями разных типов деятельности. Поэтому для подбора оптимального up-to-date варианта лучше обратиться к нашим консультантам.

Какие вопросы задают банки при открытии счета?

Не менее важный вопрос, чем подготовка документов — ответы на вопросы банков и заполнение банковских форм. В них надо подробно описать деятельность компании, страны, в которых она ведется, ее партнеров и обороты. При этом если у банка будут дополнительные вопросы (а они, скорее всего, будут), то надо будет предоставлять документы по указанным партнерам и предполагаемой работе. Также рекомендуется соблюдать правило один счет — одна деятельность, то есть по мнению банка компания не должна торговать, например, автомобилями и овощами.

Продаем ли мы компании с уже открытыми расчетными счетами?

Нет, не продаем. Некоторые провайдеры предлагают приобрести оффшорные компании с уже открытыми расчетными счетами. Мы не рекомендуем клиентам этого делать по нескольким причинам. Во-первых, затруднительно понять, проводились ли по счету операции ранее, и если да, то как это могло отразиться на обязательствах компании. Во-вторых, банки открывают счета под определенную деятельности, и если операции по счету будут отличаться от того, что заявлено перед банками, довольно велик шанс того, что он будет закрыт.

В условиях современного контроля за банками наличие у компании расчетного счета (за вычетом некоторых оншорных стран), скорее всего, означает одно из двух: либо компания уже работала в какой-то сфере и открывала по нее счет, либо в банк подавалась неверная информация специально для открытия счета. В обоих случаях клиент рискует получить не работающий счет и «черную метку» от банка на будущее.

Инвестиционно-расчетные счета

Используются в основном для инвестиционных целей. Одним из основных ограничений, с которыми приходится сталкиваться клиентам банка, является неснижаемый остаток средств. Тем не менее, клиент банка сохраняет возможность в ограниченном количестве проводить транзакции по данному счету. Таким образом, данный счет позволяет распоряжаться инвестируемыми средствами, хотя и ограниченно. Это довольно редко встречающийся тип счета, потому что для банка он является не очень выгодным. Банк не имеет возможности использовать все средства счета для инвестирования и получения дохода (потому что по счету идут и расходные операции тоже). При этом, поскольку количество операций ограничивается, банк также не слишком много зарабатывает на своих комиссиях.

Как правило, такого рода счета открываются в индивидуальном порядке после встречи с представителем банка.

Примеры — LGT Bank (Австрия), Bendura Bank (Лихтенштейн).

Инвестиционные счета

Классические инвестиционные счета можно сравнить со сберегательным счетом. Они характеризуются отсутствием возможности проводить какие-либо операции по счету (кроме открытия, пополнения и вывода средств), жесткими ограничениями по минимальному остатку. Данный вид банковских счетов является средством инвестирования (зачастую, банки предлагают различные инвестиционные программы) и сохранения средств. Следует помнить о том, что минимальная сумма вклада для инвестиционного счета достаточно высока и обычно составляет не менее 300.000 – 500.000 долларов, евро или франков.

Наибольшей популярностью, при открытии инвестиционных счетов, пользуются такие банки, как UBS Bank (Швейцария), Kathrein Bank (Австрия).

Классические инвестиционные счета оффшорных компаний характеризуются отсутствием возможности проводить какие-либо операции по счету кроме открытия, пополнения и вывода средств и жесткими ограничениями по минимальному остатку. Данный вид банковских счетов является средством инвестирования и сохранения средств. Традиционными лидерами в этом сегменте являются швейцарские банки, однако в настоящее время популярностью пользуются также банки Люксембурга и Лихтенштейна, тем более что их требования по минимальным остаткам на счетах обычно меньше, чем у швейцарских коллег.

Мы можем помочь организовать встречу с представителями ряда банков Швейцарии, Лихтенштейна и других респектабельных юрисдикций для обсуждения возможностей таких счетов для Вашей компании.

Открываем ли мы анонимные («номерные») счета

Нет. Как уже было сказано, сейчас за всеми банками осуществляется жесткий контроль со стороны местных и региональных регуляторов, так что банки всегда должны знать о том, кто стоит за той или иной компанией. Кроме того, после вступления в силу конвенции по обмену банковской информацией (CRS) банки должны раскрывать эту информацию на международном уровне.

Почему следует обратится к нам?

Мы работаем в сфере открытия банковских счетов уже много лет и являемся для них professional introducer. Мы знаем практически всё о текущих тенденциях в сфере открытия расчетных счетов. Наши специалисты регулярно участвуют в конференциях и семинарах, получая последнюю актуальную информацию, а значит смогут подобрать оптимальный вариант именно для Вашей ситуации с учетом всех ее особенностей.

Счета для физических лиц (резидентов РФ)

В соответствии с Федеральным законом №173-ФЗ «О валютном регулировании и валютном контроле», физические лица — резиденты РФ, имеют право открытия банковских счетов в иностранных банках на территории любого государства, а также осуществлять валютные операции с использованием средств, зачисленных на счета в банки за пределами РФ. Необходимо, однако, отметить, что действующее законодательство РФ предъявляет некоторые требования к резидентам РФ в части декларирования таких счетов и движения средств по ним, а также налагает некоторые ограничения на использование средств, зачисленных на счета в иностранной валюте. В случае несоблюдения требований валютного законодательства возможно наложение штрафа в размере до 100% от суммы проведенной «запретной» операции.

Таким образом, с одной стороны, личные счета для граждан РФ в иностранных банках могут стать удобным инструментом в целом ряде случаев, таких как инвестиции в ценные бумаги иностранных компаний, оплата товаров и услуг за рубежом. С другой стороны — при открытии и использовании личных счетов необходимо четко следовать требованиями законодательства во избежание проблем с налоговой и существенных штрафов.

Для этого более подробной информации свяжитесь с нами по телефону +7 (495) 956-63-61 или отправьте письмо на электронную почту: [email protected]. Мы с радостью проконсультируем вас по всем вопросам открытия иностранных банковских счетов.

Что такое оффшорный банковский счет?

Оффшоры | | 2055 |(Голосов: 7, Рейтинг: 4) |

В сознании среднестатистического жителя нашей страны давно укоренился прочный стереотип, связанный со словами «оффшор» или «оффшорный счет». В фильмах, сериалах, новостных лентах этот иностранный термин обычно употребляется в контексте уклонения от налогов, отмывания денег, коррупции. На ум приходят какие-то серые схемы ведения бизнеса, фирмы-однодневки на островах в Карибском море, нечистые на руку чиновники и так далее.

Действительно, оффшоры нередко используются для таких неблаговидных целей. На самом же деле оффшорные счета сами по себе абсолютно легальны. Это инструмент управления финансами, который имеет свои преимущества и зачастую полезен и даже необходим. Попробуем разобраться в этом подробнее.

Что такое оффшорный банковский счет?

Английское слово «offshore» буквально переводится как «вдали от берега» или, в экономическом смысле, «действующий в другой стране». Обычно под этим словом подразумеваются государства, которые лояльно относятся к привлечению иностранного капитала. В таких государствах, как правило, созданы очень привлекательные условия ведения бизнеса для иностранных компаний.

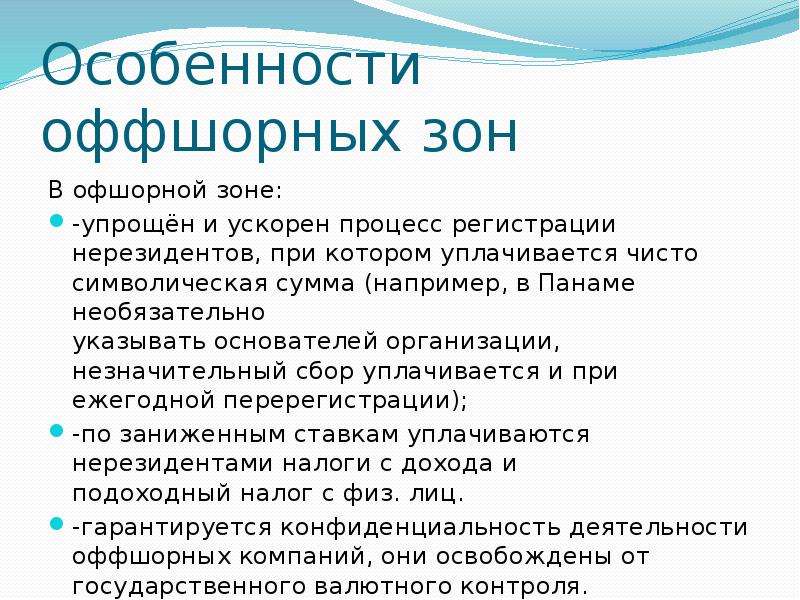

В странах-оффшорах обычно либо достаточно низкие налоги, либо они вообще отсутствуют, бюрократические процедуры максимально упрощены, нет жестких проверок деятельности компании, обеспечивается полная конфиденциальность в отношении хозяев бизнеса в соответствии с банковской тайной. Такие страны называют оффшорными зонами.

Чаще всего оффшорными зонами являются островные или карликовые государства, которые за неимением ресурсов поправляют свои экономические дела, привлекая иностранных инвесторов. Согласно международному праву, компания облагается налогами в той стране, где она зарегистрирована, поэтому оффшорный бизнес возможен и популярен во всем мире.

Помимо регистрации компаний в оффшорных зонах распространенным видом такой деятельности является оффшорный счет. Оффшорным является банковский счет, открытый за рубежом. Такой счет может открыть как юридическое лицо, так и обычный человек. Тот самый пресловутый «счет в швейцарском банке», который в народе считается символом успеха и финансовой стабильности, как раз является по сути оффшорным.

Зачем нужен оффшорный счет?

Если у вас появились деньги, ваша главная забота – сохранить их и, по возможности, приумножить. Для этих целей люди обычно и пользуются услугами банков. Открытие счета в банке, находящемся за границей в стране с благоприятным налоговым климатом обладает рядом преимуществ.

- Защита капитала. Ни для кого не секрет, что в разных странах с экономикой дела обстоят по-разному. Соответственно, выгоднее хранить средства там, где это безопаснее всего и в более стабильной валюте. Так можно защитить свои деньги от экономических потрясений в родной стране. Кроме того, если ваши активы находятся за рубежом, никто не сможет их арестовать, если, конечно, вы не нарушите законов этой страны. Стоит отметить, что уважающие себя иностранные банки не связываются с серыми схемами бизнеса, так как дорожат своей репутацией. Поэтому хранить там деньги незаконным способом не получится.

- Доступ к деньгам за рубежом. Если вы много времени проводите за границей, то логично было бы и иметь там банковский счет. Это просто удобнее, и так можно защитить себя от различных форс-мажоров

- Более выгодные условия по процентам. В развивающихся странах многие банки с целью увеличения капитала предлагают своим клиентам более высокие процентные ставки по депозитам. В некоторых случаях это может быть неплохим вариантом для инвестиций. Однако следует помнить и о том, что такие вклады более рискованны.

- Банковская тайна. В оффшорных зонах конфиденциальность является одним из основополагающих принципов ведения дел. Конечно, все банки так или иначе обязаны не раскрывать личные данные своих клиентов, но только оффшорный счет может гарантировать вам полную защиту. В некоторых случаях, например, при торгах на бирже, это может играть очень большую роль. Однако, опять же, нужно отметить, что, если происхождение денег имеет преступный характер, то серьезные банки не будут с этим связываться.

- Для юридического лица оффшорный счет, обслуживающий компанию дает возможность участвовать в международных сделках и инвестировать не только в пределах своей страны, но и в зарубежные проекты.

Оффшорные зоны

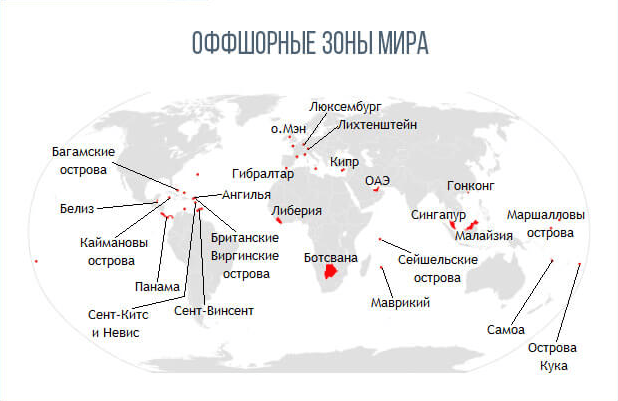

В настоящее время в мире насчитывается более 50-ти оффшорных зон. Все они имеют различные особенности и обладают разной репутацией в деловом мире. Оффшорные зоны принято разделять на три группы.

- Классические. К ним относятся страны, где полностью отсутствуют налоги, нет никакого контроля со стороны государства и никакой отчетности. Обычно это развивающиеся страны и далекие островные государства: Сейшельские острова, Маврикий, Доминиканская республика, Сент-Китс и Невис, Британские Виргинские острова и так далее. Минусом классических зон является их невысокий уровень доверия к ним со стороны серьезных международных компаний.

- Престижные. Такие зоны неполностью освобождают от налогов и требуют финансовой отчетности, а также могут заморозить ваши активы в случае незаконной деятельности или по политическим мотивам. Зато, как следует из названия их репутация и надежность самая высокая среди оффшорных зон. К престижным зонам относятся Швейцария, Гонконг, Сингапур, Шотландия, остров Мэн и другие

- Прочие. Такие страны можно считать оффшорными только при определенных обстоятельствах, фактически же они таковыми не являются. К этому типу можно отнести Канаду, Новую Зеландию, Соединенные Штаты Америки и Южно-Африканскую республику. В некоторых случаях размещение активов в этих государствах является очень выгодным делом.

Итак, оффшоры и оффшорные счета в большинстве своем не имеют ничего общего с криминальным миром, но являются отличной возможностью более эффективно распоряжаться средствами.

Что нужно знать о счетах оффшорной компании

В какой стране можно открыть счет оффшорной компании?

На российском рынке в последнее время появилось много предложений от зарубежных банков. На сегодня около 120 европейских, американских и азиатских финансовых учреждений работают с отечественными клиентами. Важнейшей характеристикой зарубежного банка является его географическое положение. Это один из критериев репутации заведения. Обычно клиенты, которые собираются открыть счет в иностранном банке, в первую очередь интересуются именно местом его нахождения.

Но при выборе финансового учреждения не следует ориентироваться только на репутацию государства или наличие у вас партнеров в этой стране. Такой подход может привести к принятию неправильного решения. В итоге вам придется работать с учреждением, которое не соответствует необходимым требованиям.

Например, стоимость банковских услуг может оказаться непомерно высокой, а менталитет банковских служащих отличаться от того, к которому мы привыкли, сотрудничая с российскими банками. Иногда обнаруживается, что у банка имеются «предубеждения» перед оффшором, где зарегистрирована ваша фирма. Географическое положение финансового учреждения необходимо принимать во внимание. Но первостепенными факторами должны быть соответствующая специализация банка и правильная работа счета.

Что определяет репутацию зарубежных банков?

Для любого банка репутация является важнейшей характеристикой. Как правило, люди стремятся открывать счета в надежных учреждениях, которые имеют высокий кредитный рейтинг. Нередко и зарубежные партнеры считают, что для проведения определенной операции компания должна иметь счет в банке, принадлежащем к солидной рейтинговой категории. На репутацию финансового учреждения влияет ряд факторов.

- Возраст банка, его история. Например, прибалтийские учреждения основаны в 1990-х гг. Большинство швейцарских банков являются «долгожителями», имея более чем 200-летнюю историю.

- Численность штата. В крупнейшем швейцарском банке трудится в сумме около 40 тыс. сотрудников. Его отделения находятся во всех уголках планеты. А в США есть такой банк, где трудится всего 24 человека. Зато они говорят на 18 языках.

- Количество отделений. Данный фактор тоже имеет значение для репутации учреждения. Но следует учитывать, что многочисленность филиалов не всегда означает, что с этим банком удобно работать. Например, один из крупнейших британских банков, работая под девизом «ваш местный банк», открыл около 500 отделений в различных странах. Но практика показывает, что данный банк с большим трудом открывает счета российским клиентам. К тому же, эта услуга доступна не во всех зарубежных филиалах.

Как определить надежность иностранного банка?

Под надежностью финансового учреждения подразумевается его способность выполнить свои обязательства перед конкретным клиентом в определенную дату. Существует несколько критериев данной характеристики. На надежность банка влияет его возраст. Вряд ли учреждение с 300-летней историей окажется несостоятельным.

Парадокс, но в реальности случаи банкротства известных банков становятся толчком, стимулирующим к новому витку их развития. К примеру, дело британского банка Barings, которое было у всех на слуху в 1996 г. Данное учреждение обанкротилось в результате спекулятивных действий его сотрудника, решившего сыграть на курсе японской иены. Из-за просчетов этого менеджера Barings потерял $1 400 000 000, что более чем в 2 раза больше, чем собственный капитал учреждения. Закономерно, что результатом таких убытков стало банкротство.

Но вскоре Barings выкупила крупная банковская группа из Нидерландов. На сегодня это учреждение успешно работает под названием ING Barings. Среди клиентов этого банка был принц Чарльз и королева Елизавета II. Клиентская база считается одним из значимых показателей функционирования банка. Серьезному учреждению, даже с большими долгами, вряд ли дадут «умереть». Его выкупит другой большой банк. Смена акционеров не отразится на клиентах учреждения, разве что поменяется общая политика банка. Например, может быть прекращено открытие счетов российской или другой аудитории. Такие прецеденты уже случались на практике у некоторых банков из США.

Определить надежность учреждения можно по его местонахождению. Например, банки из Северной Америки и Европы можно считать практически стопроцентно надежными. Для учреждений из других стран такой показатель намного ниже. Следует обращать внимание и на сумму компенсации, которая выплачивается учреждением в случае банкротства. Это регламентируется государственной системой страхования вкладов. В США указанная сумма равняется примерно $100 000. В Великобритании фиксированного лимита не существует. Здесь сумма компенсации зависит от количества средств на счету клиента.

Что такое специализация банка?

Все банковские учреждения имеют специализацию. Например, один банк ориентирован на проведение большого числа транзакционных операций, другой – на сохранение и рост капитала. Таким образом, банки можно условно разделить на две группы.

- Сберегательные. Порядка 70 % банков, работающих на российском рынке, являются именно такими. Это учреждения из Швейцарии, Люксембурга, Лихтенштейна, Австрии и др. Обычно они устанавливают солидный неснижаемый остаток средств на счету и ограничивают число расчетных операций.

- Расчетные. Как правило, они не выставляют требований к остаткам денег на счетах. Банки расчетного типа находятся преимущественно в США, Гонконге, скандинавских государствах.

Также существуют учреждения, которые не ограничивают свою деятельность одним определенным направлением. Они занимаются и управлением капиталом, и расчетами. К таковым принадлежат банки Кипра, прибалтийских стран.

Чем отличается инвестиционный (сберегательный) счет от расчетного?

Вышеприведенная классификация зарубежных банков базируется на дифференциации типов счетов, предлагаемых финансовыми учреждениями. Расчетный счет служит для транзитных операций. Его владелец может распоряжаться своими деньгами без ограничений, проводя любые разрешенные законом транзакции и выполняя требования банка предоставить копии контракта, если сумма разового платежа не является типичной для этого клиента или превышает некий заранее оговоренный лимит.

Сберегательный счет – это, своего рода, «копилка», которая служит для аккумулирования средств. Число транзакций по счету данного типа является минимальным. В разных банках оно составляет порядка 3–20 операций в месяц. Очевидно, что фирме, которая выполняет функцию накопления инвестиций, более выгодно открыть сберегательный счет. Расчетный счет целесообразно открыть для фирмы, которая используется для проведения расчетов.

Что такое номерной счет?

Некоторые финансовые учреждения предлагают открыть номерной счет, в реквизитах которого не указывается имя владельца или название компании (если счет является личным или корпоративным соответственно). В нем есть только набор цифр. Но это не значит, что банк ничего не знает про своего клиента. При открытии любого счета необходимо сообщить имя бенефициара, а также предоставить в банк ксерокопии его паспортов.

Впервые номерной счет появился в Швейцарии. Хотя он связан с именем бенефициара, личность этого человека является тайной, которая доступна только некоторым сотрудникам банка, где был открыт такой счет. Кроме абсолютной конфиденциальности личности владельца значимым преимуществом номерных счетов является обеспечение конфиденциальности банковских переводов. При переводе денег с номерного счета на любой другой учреждение-получатель видит только сам номер счета. Следует отметить, что многие европейские банки отказываются работать с номерными счетами. Поэтому сумма, отправленная с такого счета, может возвратиться назад.

Также необходимо помнить, что для номерных счетов справедливы все положения, которые распространяются на банковские счета других типов. И в определенных случаях (к примеру, при подозрении в отмывании средств) сведения, представляющие банковскую тайну, могут оказаться раскрытыми. Многие эксперты придерживаются мнения, что использование номерных счетов на сегодня является нецелесообразным. К тому же, банков, которые практикуют подобные счета, осталось очень мало.

Номерной счет не является тождественным анонимному. До сих пор бытует мнение относительно существования анонимных банковских счетов. В свое время некоторые учреждения открывали счета посредством сети Интернет. Для этого клиент должен был выслать ксерокопию паспорта. В результате получалось так, что в банк была послана копия документов одного человека, но на практике счетом распоряжалось другое лицо – фактически аноним. На сегодня ситуация полностью изменилась. Банки больше не открывают счета «заочно». Банковские сотрудники и профессиональные посредники, участвующие в процедуре открытия счета, обязаны визировать подлинность ксерокопий паспортов, причем делать это в присутствии владельцев документов.

Где лучше открыть счет для компании, зарегистрированной в оффшоре?

Сразу следует отметить, что не существует идеальных банков, идеальных счетов и идеальных клиентов. Поэтому речь пойдет о поиске финансового учреждения, где можно открыть счет, который будет оптимально подходить для деятельности вашей оффшорной компании. Если требуется открыть счет для проведения коммерческих операций, значит, частота таких операций будет высокой. Поэтому следует выбирать учреждение, где отсутствуют ограничения количества исходящих/входящих платежей.

Также следует обращать внимание на место, где осуществляется процедура открытия счета, наличие требований, касающихся внесения первого депозита или существования «неснижаемого» остатка. Поинтересуйтесь, работает ли банк с рублем и прочими «мягкими» валютами, оцените, подходят ли вам способы управления счетом и предлагаемые тарифы, насколько сложна процедура открытия счета. Уточните, требуется ли предоставлять рекомендации. Желательно, чтобы в банке были сотрудники, разговаривающие на русском языке.

Корпоративный счет на компанию или личный на свое имя: что лучше?

Общеизвестно, что банки не открывают личные счета клиентам для ведения предпринимательской деятельности. Личные финансовые интересы и интересы бизнеса четко разграничиваются. Разумеется, вы всегда сможете сделать перевод прибыли, распределенной компанией, на собственный личный счет. Но для этого необходимо быть подлинным владельцем данной фирмы.

Сама техника перевода финансов с расчетного счета юрлица на личный счет физлица не предусматривает особых сложностей. Теоретически затруднения могут возникнуть только при появлении каких-либо подозрений. Например, банк (получатель или отправитель) может задать вопросы на предмет происхождения денег. Финансовые и кредитные учреждения из-за обязанностей по противодействию отмывания прибыли, полученной преступными методами, должны в подобных ситуациях задавать подобные вопросы. Банки пристально следят за транзакциями по счетам физлиц. Проведенные операции не должны иметь характера регулярной бизнес-деятельности.

Обычно личные счета открываются в банках Люксембурга, Австрии, Швейцарии. Как правило, речь идет об инвестиционных (накопительных) счетах. В таких ситуациях «пропуском» в банк является наличие определенной суммы («неснижаемого» остатка) на счету. Ее размер варьируется от 50 тыс. до 0,5 млн долларов и зависит от условий конкретного учреждения. Есть основания полагать, что размер неснижаемого остатка будет увеличиваться со временем.

Иногда функции личного счета может выполнять корпоративный. Например, если вы хотите купить недвижимость с оформлением ее не на себя, а на иностранную компанию, которую вы контролируете.

Резиденты РФ должны уведомлять налоговые службы по месту своей регистрации об открытии вклада или личного счета в зарубежном банке на протяжении месяца после подобного действия. Нарушение этого требования карается в административном порядке (наложением штрафа). Если счет открывается на иностранную компанию (в т. ч. оффшорную), необходимость обязательного уведомления фискальных служб об открытии счета в зарубежном банке законодательством РФ не предусмотрена.

Какие требования выдвигают банки к обороту средств на счету?

Обычной практикой зарубежных банков является установление определенных требований к своим потенциальным клиентам. При открытии счета банковские служащие озвучивают некоторые устные условия, которые не прописываются в договоре с данным финансовым учреждением. Такие требования могут касаться договоренности по величине первого депозита, среднемесячных остатков, годового оборота и проч.

Что касается ежегодного оборота денег на счету, один известный австрийский банк, который работает только с крупными клиентами, фиксирует данный показатель на отметке 10 млн долларов. Но компания не обязана выйти на такой оборот на протяжении первого года. Это условие оговаривается отдельно с каждым клиентом. Если компания достигнет 10-миллионных оборотов, она может рассчитывать на специальные условия, к примеру, уменьшение тарифов на перевод средств и прочие льготы.

Какие существуют требования, касающиеся первоначального депозита?

Для активации на открытый счет вносится определенная сумма – т. н. первоначальный депозит. В большинстве банков сберегательного типа размер первого взноса равняется величине неснижаемого остатка. В некоторых случаях швейцарские банковские учреждения предлагают клиентам определить свой порядок внесения средств на счет. Например, UBS в своих правилах отмечает, что считает идеальным клиента, который на протяжении первых 2 месяцев переведет на свой счет $300 000, а в течение первых 2 лет – $1 000 000.