Взять овердрафт | Овердрафтный кредит на зарплатную карту

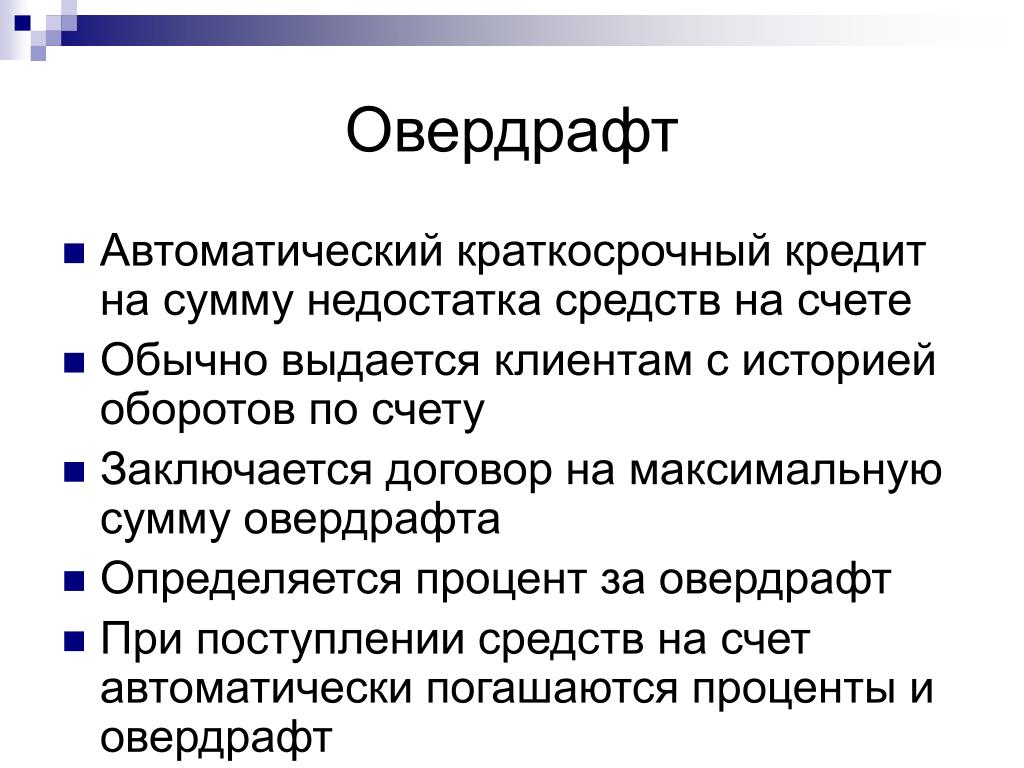

Овердрафт — кредит, предоставляемый в сумме дебетового сальдо по текущему (расчетному) банковскому счету кредитополучателя, возникшего в течение банковского дня и не превышающего лимита овердрафта.

Овердрафт позволяет осуществлять платежи при недостатке или отсутствии на счете денежных средств. При этом владелец счета сам определяет, когда и в какой сумме использовать овердрафт.

Овердрафт могут получить дееспособные физические лица (граждане Республики Беларусь, иностранные граждане (лица без гражданства)), постоянно проживающие в Республике Беларусь и имеющие доход в Республике Беларусь или в организациях Российской Федерации (других государств), относящихся к Интеграционным объединениям на постсоветском пространстве, перечисленным на веб-сайте Министерства иностранных дел.

Овердрафт может быть оформлен в размерах и на сроки, предусмотренные условиями овердрафтного кредитования:

Другие выгодные предложения банка

— Кредиты

Овердрафт могут получить дееспособные физические лица — граждане Республики Беларусь (иностранные граждане, лица без гражданства), постоянно проживающие в Республике Беларусь и получающие доходы, в том числе через представительство иностранного юридического лица на территории Республики Беларусь.

ТРЕБУЕМЫЕ ДОКУМЕНТЫ

- копия паспорта Заявителя с предъявлением оригинала;

- справка о доходах физического лица, либо выписка с его счета за последние три месяца[1] ;

- согласие Заявителя на предоставление кредитного отчета из Кредитного регистра Национального банка Республики Беларусь. Согласие на предоставление кредитного отчета может быть оформлено Заявителем в Национальном банке Республики Беларусь. В данном случае кредитный отчет из Кредитного регистра Национального банка Республики Беларусь представляется Заявителем в Банк самостоятельно;

- согласие Заявителя на предоставление информации о наличии сведений в информационных ресурсах, находящихся в ведении МВД;

- согласие Заявителя на предоставление информации из информационного ресурса ЕРИП;

- согласие Заявителя на обработку персональных данных при оказании электронной услуги ОАИС «Предоставление сведений о датах приема и увольнения застрахованного лица и суммах выплат, на которые начислены страховые взносы.

[1] «Срок действия справок — 30 календарных дней после их выдачи. Датой выдачи считается указанная на справке дата регистрации предприятия (организации), выдавшего такую справку».

С целью получения овердрафта необходимо:

- заполнить заявку на овердрафт на корпоративном веб-сайте Банка (при идентификации заявителей в межбанковской системе идентификации), с использованием системы «Интернет-банкинг», сервиса М-банкинг или обратиться в учреждение банка.

Овердрафт для физических лиц. Овердрафтный кредит на зарплатную карту

- Срок возврата: 30/90/360 календарных дней для погашения каждого транша

- Порядок предоставления кредита: установление кредитной линии на дебетовую карточку

- Порядок погашения кредита: автоматически при поступлении денежных средств на счет

Ставка по кредиту:

Предоставляется на банковские платежные карточки ОАО «Банк Дабрабыт», на которые производятся зачисления трудовой пенсии, заработной платы в рамках зарплатных проектов

- 13. 19% (СКО* увеличенная на 2.69 процентных пункта) при сроке возврата 30 календарных дней

- 14.19% (СКО* увеличенная на 3.69 процентных пункта) при сроке возврата 90 календарных дней

- 14.61% (СКО* увеличенная на 4.11 процентных пункта) при сроке возврата 360 календарных дней

19% (СКО* увеличенная на 2.69 процентных пункта) при сроке возврата 30 календарных дней

19% (СКО* увеличенная на 2.69 процентных пункта) при сроке возврата 30 календарных днейОбеспечение по кредиту:

- неустойка

Оставить заявку

Овердрафт на дебетовую карту предоставляет ее владельцу возможность рассчитываться за товары и услуги средствами банка. Это дает возможность сделать покупку, которую вы очень хотели, но все никак не могли отложить деньги, не пугаться срочных расходов, уверенно чувствовать себя в форс-мажорных обстоятельствах. Особенность такого кредитования – автоматическое списание задолженности: деньги снимаются, как только на вашу карту переводят трудовую пенсию, заработную плату. Кроме того, овердрафт можно получить максимально быстро и без сбора документов.

Кроме того, овердрафт можно получить максимально быстро и без сбора документов.

Овердрафт для физических лиц предлагает Банк Дабрабыт. Услуга распространяется на зарплатных клиентов Банка и пенсионеров, заключивших договор с Банком о выплате трудовой пенсии

Особенности овердрафта Банка Дабрабыт

Дебетовая карта с овердрафтом предусматривает следующие условия:

- Сумма может достигать 50 000 BYN.

- В программе участвуют банковские платежные карточки ОАО «Банк Дабрабыт», на которые производятся зачисления трудовой пенсии, заработной платы в рамках зарплатных проектов.

- Кредитная линия возобновляемая (12 месяцев), то есть на протяжении года клиент может получать средства по необходимости.

- Период погашения долга – 30/90/360 дней для каждого транша.

- Способ обеспечения кредитных обязательств – неустойка.

- Овердрафтное кредитование также могут оформить индивидуальные предприниматели.

- Возраст клиента – от 18 лет (на момент окончания действия договора возраст не должен превышать 68 лет).

Преимущества овердрафтного кредитования в Банке Дабрабыт

- Возможность отправить заявку на овердрафт онлайн. Также вы сможете сделать это по телефону или в офисе нашего банка.

- Разные способы погашения долга: онлайн (Дабрабыт-онлайн, ЕРИП, сайт) или наличными в кассе банка.

- Оперативное рассмотрение заявки.

Уточнить информацию или получить консультацию можно любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

- Заполнить заявку на кредит online

- Позвонить в Контакт-центр по телефонам: +375 (29, 44, 25) 522-21-11, +375 (17) 237 97 97

- Обратиться в любой офис Банка.

-

Сколько?

Для своевременного погашения кредита Вам будет направлено SMS-сообщение о сумме и дате ежемесячного платежа по кредиту!

Сумму ежемесячного платежа, а также сумму полного досрочного погашения по кредиту можно уточнить посредством:

- услуги Дабрабыт-онлайн (Интернет-Банк и Мобильный Банк)

- телефонного звонка в Контакт-центр по телефонам: +375 (29, 44, 25) 522-21-11, +375 (17) 237 97 97;

-

в любом офисе Банка.

-

Когда?

Погашение основного долга по овердрафту и начисленных процентов осуществляется автоматически путем списания банком денежных средств, находящихся и (или) поступающих на счет. Погашение каждого транша не позднее 30/90/360 календарных дней в зависимости от выбранного срока возврата.

-

Где?

- Посредством услуги Дабрабыт-онлайн (Интернет-Банк и Мобильный Банк)

- На сайте Банка в разделе Кредиты — Оплатить кредит (оплата с карточки любого банка)

- Через ЕРИП с использованием дистанционных каналов обслуживания любых других банков (интернет–банк, мобильный банк, банкоматы, инфокиоски, и т.д.), а также в отделениях почтовой связи РУП «Белпочта»

- Наличными денежными средствами в кассе Банка, предоставив кассиру номер кредитного договора.

Обращаем Ваше внимание, что внести платёж через ЕРИП или в системе Дабрабыт-онлайн для погашения кредита, оформленного в банке, можно круглосуточно (за исключением времени проведения профилактических, регламентных или ремонтных работ, информация о которых публикуется на сайте).

При этом погашение кредита будет осуществлено с учётом следующих особенностей:

При внесении платежа с 21:00 рабочего дня (с 19:00 последнего рабочего дня месяца) до 03:00 следующего дня:

- услуга «Полное погашение кредита» будет недоступна, доступна будет только услуга «Погашение текущей задолженности по кредиту»;

- требование на оплату кредитной задолженности банком не будет выставляться, плательщик самостоятельно должен ввести сумму платежа;

- платеж для погашения кредита будет считаться поступившим в банк на следующий банковский день и будет относиться в счет погашения задолженности по кредиту также на следующий банковский день

При внесении платежа в иное время:

- услуги «Полное погашение кредита» и «Погашение текущей задолженности по кредиту» будут доступны;

-

банк сформирует плательщику актуальные требования на оплату кредитной задолженности.

При этом погашение кредита будет осуществлено с учётом следующих особенностей:

При этом погашение кредита будет осуществлено с учётом следующих особенностей:

Овердрафт предоставляется пенсионерам, заключивших договор с Банком Дабрабыт о выплате трудовой пенсии, сотрудникам юридических лиц и индивидуальных предпринимателей, заключивших с Банком Дабрабыт договор на перечисление заработной платы и приравненных к ней выплат и доходов на счета своих сотрудников, открытые в Банке Дабрабыт.

Требования к кредитополучателю

- паспорт гражданина РБ/вид на жительство в РБ иностранного гражданина/идентификационная карта гражданина РБ/биометрический вид на жительство в РБ иностранного гражданина/биометрический вид на жительство в РБ лица без гражданства

- Возраст от 18 лет, на момент окончания срока возврата кредита – не более 68 лет

- Наличие постоянной регистрации

Возможно предоставление кредита индивидуальным предпринимателям. Если ИП обслуживается в Банке менее 3-х месяцев – обязательно предоставление документов, подтверждающих доход из банка, в котором ранее осуществлялось обслуживание как индивидуального предпринимателя.

Документы

Подробнее с полным перечнем документов, необходимых для получения кредита, можно ознакомиться здесь

Общие условия кредитования при предоставлении кредита в форме овердрафта

Договор текущего (расчетного) банковского счета, в том числе при использовании карточки

Стандартная форма Дополнительного соглашения об овердрафтном кредитовании к Договору текущего (расчетного) банковского счета, в том числе при использовании карточки по кредитному продукту «Овердрафт»

Бланк справки о заработной плате для оформления кредита

Что такое защита от овердрафта? | Откройте для себя

Узнайте, как избежать комиссий и неудобств, связанных с овердрафтом.

Защита от овердрафта — это услуга, предлагаемая некоторыми банками, которая позволяет владельцам счетов связать два счета, например текущий, сберегательный или счет денежного рынка, чтобы избежать комиссий за овердрафт и отклоненных транзакций.

Джим Ван не понаслышке знает, насколько полезной может быть защита от овердрафта. Когда он снял со своего расчетного счета больше денег, чем у него было (овердрафт), это был разовый расход, который сделал это.

Еще в 2016 году Ван и группа друзей планировали провести отпуск на озере Дип-Крик, штат Мэриленд. Ван согласился забронировать дом для отдыха с помощью своей кредитной карты, а его друзья согласились внести деньги на общую стоимость.

«Это был настоящий шторм, потому что я настроил свою кредитную карту на автоплатеж в полном объеме, который снимается с моего основного расчетного счета», — говорит он. «Поскольку все платежи от моих друзей шли в другой банк, у меня не хватило чека, чтобы оплатить его. Бум, овердрафт.

Но поскольку Ван зарегистрировался в службе защиты от овердрафта своего банка, его расчетный счет не был перерасходован. Его банк просто перевел необходимые средства с его сберегательного счета на текущий счет.

Тем не менее, говорит он, «это было хорошим напоминанием о том, что нас всегда достают странные сценарии».

Итак, что такое защита от овердрафта и как работает защита от овердрафта?

Ван, основатель блога о личных финансах Best Wallet Hacks, рассказывает о рисках, связанных с перерасходом средств на вашем счете, и почему вам следует подумать о регистрации в службе защиты от овердрафта вашего банка.

Что такое овердрафт?

«Овердрафт — это когда на вашем банковском счете недостаточно денег, чтобы покрыть санкционированную вами транзакцию, — говорит Ван. «Это может быть дебетовая плата, чек или даже банковский перевод. Когда вы перерасходуете средства на своем счету, ваш банк может взимать с вас комиссию до тех пор, пока ваш баланс не станет выше нуля». Он отмечает, что сборы за овердрафт, взимаемые некоторыми банками, могут сильно укусить.

Но разные банки обрабатывают овердрафт по-разному. Некоторые покрывают транзакцию и взимают с клиента комиссию, а другие просто отклоняют транзакцию. Федеральный закон требует, чтобы банки раскрывали свою политику в отношении овердрафтов.

Влияет ли овердрафт на мою кредитную историю?

Если вы обеспокоены некоторыми рисками перерасхода средств по текущему счету, у вас может возникнуть вопрос: «Влияет ли овердрафт на мою кредитную историю?»

Не напрямую, по словам Ванга.

«[Овердрафт] не сообщается в бюро кредитных историй, но это может быть признаком более серьезной проблемы с расходами или управлением деньгами», — говорит он. «Если вы перерасходуете свой счет и не погасите долг, он может быть отправлен на взыскание, и это может оказать существенное негативное влияние на ваш кредитный рейтинг».

На какую сумму я могу овердрафтовать свой расчетный счет?

Когда вы зарегистрируетесь в программе защиты от овердрафта, сумма, на которую вы можете овердрафтовать свой текущий счет, зависит от вашего банка.

Ван рекомендует внимательно изучить ваш депозитный договор, чтобы узнать, как ваш банк обрабатывает овердрафты. «Если банк взимает комиссию за овердрафт, он может не взимать с вас комиссию, если вы овердрафтите менее чем на 5 долларов», — говорит он. «Некоторые будут взимать с вас плату, даже если вы переплатите 1 доллар. Это зависит от банка, так что читайте мелкий шрифт в своем счете, чтобы быть уверенным».

«Некоторые будут взимать с вас плату, даже если вы переплатите 1 доллар. Это зависит от банка, так что читайте мелкий шрифт в своем счете, чтобы быть уверенным».

Некоторые банки также взимают с вас отдельную комиссию за каждую транзакцию, в которой у вас превышен лимит. Например, если вы не знали, что ваш банковский счет ниже нуля, и вы сделали три покупки, вы можете получить три комиссии за овердрафт.

«Ведите тщательный учет своего банковского баланса и избегайте крупных нерегулярных транзакций, которые потенциально могут привести к тому, что ваш баланс станет ниже нуля».

Джим Ванг, Best Wallet Hacks

Что такое плата за овердрафт?

Плата за овердрафт — это комиссия, которую взимает ваш банк, когда вы перерасходуете средства на своем счету, — говорит Ван.

Плата за овердрафт может варьироваться в зависимости от банка. По данным NerdWallet, банки обычно взимают со своих клиентов комиссию за овердрафт в размере от 30 до 35 долларов за перерасход средств по их счету. Если вы совершили несколько транзакций и на вашем банковском счете недостаточно средств для их покрытия, ваш банк может взимать с вас комиссию за овердрафт за каждую транзакцию, и эта сумма может быстро возрасти.

Если вы совершили несколько транзакций и на вашем банковском счете недостаточно средств для их покрытия, ваш банк может взимать с вас комиссию за овердрафт за каждую транзакцию, и эта сумма может быстро возрасти.

Но некоторые банки либо отклоняют покупку, либо возвращаются к защите от овердрафта, чтобы клиенты избегали комиссий за овердрафт. Discover, например, не взимает комиссию за возвращаемые товары и не имеет платы за овердрафт.

Что такое защита от овердрафта?

Защита от овердрафта позволяет владельцам счетов связать два счета, например текущий, сберегательный или счет денежного рынка. Таким образом, если, например, текущий счет клиента превышен, банк может автоматически получить доступ к деньгам на связанном счете для покрытия транзакции.

Если вы ищете способ предотвратить комиссию за овердрафт и избежать отклоненных транзакций, зарегистрируйтесь в службе защиты от овердрафта вашего банка. Ван настоятельно рекомендует защиту от овердрафта, если ее предлагает ваш банк. Но имейте в виду, что это не автоматическое преимущество; вы должны согласиться на это.

Но имейте в виду, что это не автоматическое преимущество; вы должны согласиться на это.

Discover Bank, член FDIC

Как работает защита от овердрафта?

«Благодаря защите от овердрафта вы значительно снижаете вероятность перерасхода средств по защищенному счету», — объясняет Ван. «Например, когда вы соглашаетесь, вы можете выбрать свой сберегательный счет, чтобы защитить свой текущий счет. Если вы перерасходуете свой текущий счет, банк автоматически переведет средства с вашего сберегательного счета на ваш текущий счет, чтобы он больше не перерасходовался».

Единственное предостережение заключается в том, что вам необходимо убедиться, что на вашем сберегательном счете или другом связанном счете достаточно средств для покрытия любых овердрафтов.

Как работает Discover Overdraft Protection

С помощью Discover Overdraft Protection вы можете связать два своих счета, независимо от того, являются ли они текущими, сберегательными счетами или счетами денежного рынка. Таким образом, если вы случайно перерасходуете свой защищенный счет, Discover поддержит вас и автоматически переведет средства с указанного вами счета для покрытия перерасхода. Использование услуги решения овердрафта, подобной той, которую предлагает Discover, поможет вам избежать неудобств, связанных с возвратом транзакций.

Таким образом, если вы случайно перерасходуете свой защищенный счет, Discover поддержит вас и автоматически переведет средства с указанного вами счета для покрытия перерасхода. Использование услуги решения овердрафта, подобной той, которую предлагает Discover, поможет вам избежать неудобств, связанных с возвратом транзакций.

Discover Overdraft Protection покрывает транзакции ACH и чеков, включая онлайн-оплату счетов, и все это бесплатно. (ACH расшифровывается как «автоматизированная клиринговая палата». Сеть ACH облегчает денежные переводы между банками. Она обычно используется для автоматизированных платежей по счетам.) передачи, инициированные в Discover.

Клиенты Discover, которые не зарегистрировались в программе Discover Overdraft Protection, могут по-прежнему наслаждаться спокойствием, зная, что Discover поможет им избежать неудобств, связанных с отклоненной транзакцией, предупреждая их каждый раз, когда баланса их счета недостаточно для покрытия ACH или проверки транзакции. что заказчик разрешил.

что заказчик разрешил.

Напоминаем, что Discover не взимает комиссию, в том числе комиссию за недостаточное количество средств или возврат товара.

Будьте активны, чтобы избежать комиссий за овердрафт и защитить свой счет

Чтобы избежать комиссий за овердрафт, убедитесь, что вы разумно управляете своим текущим счетом.

«Ведите тщательный учет своего банковского баланса и избегайте крупных, нерегулярных транзакций, которые потенциально могут привести к тому, что ваш баланс станет ниже нуля», — говорит Ван.

Он также настоятельно рекомендует создать бюджет, если у вас его еще нет. Создание и ведение бюджета даст вам лучшее понимание того, как деньги приходят и уходят с вашего банковского счета. Бюджет может помочь вам управлять нерегулярными расходами, такими как ремонт дома, отпуск и обслуживание автомобиля, которые с большей вероятностью могут привести к овердрафту.

«Делайте все возможное, чтобы избежать [платы за овердрафт]», — говорит Ван. «Ужасно платить от 30 до 40 долларов, когда этого можно избежать. И получите защиту от овердрафта, если она предлагается бесплатно!»

«Ужасно платить от 30 до 40 долларов, когда этого можно избежать. И получите защиту от овердрафта, если она предлагается бесплатно!»

Вы готовы к овердрафтам, но как насчет мошенничества? Мошенники существуют, поэтому убедитесь, что вы знаете, как защитить свой банковский счет от мошенничества.

Статьи могут содержать информацию от третьих лиц. Включение такой информации не подразумевает аффилированность с банком или спонсирование банка, одобрение или проверку в отношении третьей стороны или информации.

Поднимите свои финансовые знания на новый уровень

Подпишитесь на нашу ежеквартальную рассылку Modern Money.

Электронная почта Введите действительный адрес электронной почты.

Присылайте мне статьи о (необязательно)- Сохранение

- Бюджетирование

- Выход на пенсию

- Все вышеперечисленное

Предоставляя свой адрес электронной почты, вы соглашаетесь получать информационный бюллетень Modern Money от Discover. Подписка на этот информационный бюллетень не повлияет ни на какие другие настройки электронной почты, которые могут быть у вас в Discover.

Загрузка…

Discover Bank, член FDIC

Была ли эта статья полезной?

Что такое комиссия за овердрафт и как ее избежать?

Автор: Эшли Чорпеннинг

• Обновлено • 4 минуты чтения • Учиться на испанском Изображение: Напряженная молодая женщина использует компьютер за своим рабочим столом.В двух словах

Комиссия за овердрафт взимается, когда платеж или снятие средств с вашего банковского счета превышает доступный баланс, и ваш банк покрывает транзакцию в рамках услуги защиты от овердрафта. Но в дополнение к покрытию транзакции банк или кредитный союз взимают комиссию.

Но в дополнение к покрытию транзакции банк или кредитный союз взимают комиссию.Примечание редакции: Intuit Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Плата за овердрафт взимается, когда на вашем счете недостаточно наличных средств для оплаты произведенного вами платежа, и в рамках услуги по защите от овердрафта банк покрывает разницу за вас.

Плата за овердрафт в среднем для банков составляет около 34 долларов. Те, кто часто использует овердрафт, ежегодно платят почти на 450 долларов больше, чем те, кто не участвует в программе защиты от овердрафта.

Давайте подробнее рассмотрим, как работают комиссии за овердрафт, сколько они вам обходятся и как их избежать, чтобы сэкономить больше денег и лучше управлять своими финансами.

Credit Karma Money™ Spend — 100% бесплатное открытие Откройте счет сейчас

- Что такое комиссия за овердрафт?

- Во сколько на самом деле вам обходится плата за овердрафт?

- Стратегии предотвращения платы за овердрафт

Что такое плата за овердрафт?

Овердрафт возникает, когда на вашем расчетном или сберегательном счете недостаточно денег для покрытия снятия или платежа, и финансовое учреждение все равно оплачивает транзакцию, что приводит к отрицательному балансу на вашем счете.

Обычно финансовые учреждения взимают плату за эту транзакцию, и эта плата называется комиссией за овердрафт.

В эту комиссию также включена сумма, которую банк ссудил вам, чтобы покрыть разницу между тем, что у вас было на счете, и фактической суммой платежа.

Федеральные регулирующие органы обязали некоторые финансовые учреждения получать ваше согласие перед добавлением вас в программу защиты от овердрафта, которая взимает комиссию за овердрафт при большинстве транзакций через банкоматы и дебетовые карты. При открытии текущего или сберегательного счета вы должны выбрать защиту от овердрафта, которая позволяет учреждению взимать комиссию.

Плата за овердрафт не может применяться к автоматическим платежам или чекам. Но будьте осторожны: некоторые банки или кредитные союзы могут возвращать чеки или транзакции неоплаченными, что приводит к «недостаточному количеству средств», также известному как комиссия NSF. Эта плата, как правило, аналогична сумме платы за овердрафт. Но если ваше финансовое учреждение отклонит транзакцию по дебетовой карте, с вас может не взиматься комиссия.

Но если ваше финансовое учреждение отклонит транзакцию по дебетовой карте, с вас может не взиматься комиссия.

Плата за овердрафт может возрасти, если вы не будете осторожны. Фактически, по оценкам Бюро финансовой защиты потребителей, сборы за овердрафт и NSF вместе обошлись американцам в 7,7 млрд долларов в 2022 году. Эти сборы составляют крупнейшие банковские расходы для потребителей, у которых есть текущий счет.

По данным CFPB, большинство комиссий за овердрафт взимаются при транзакциях по дебетовым картам на сумму 24 доллара США или меньше и погашаются в течение трех дней. Рассмотрите комиссию за овердрафт в контексте кредитования: если вы возьмете стандартный кредит в размере 24 долларов и заплатите дополнительно 34 доллара, чтобы занять средства на три дня, этот кредит будет иметь 17 000% годовых.

Сборы за овердрафт — это ненужные расходы, и изучение того, как их избежать, поможет вам сэкономить деньги.

Credit Karma Money™ Spend — 100% бесплатное открытие Откройте счет сейчас

Стратегии избежания платы за овердрафтПлата за овердрафт может сильно ударить по вашему бюджету. Но есть несколько стратегий, которые вы можете реализовать, чтобы избежать этих дорогостоящих расходов.

Зарегистрируйтесь в онлайн-банкингеОнлайн-банкинг — это одно из преимуществ, предлагаемых многими финансовыми учреждениями. Регистрация в онлайн-банкинге позволяет вам внимательно следить за своими текущими и сберегательными счетами. Вы можете следить за приходом и уходом денег.

Отслеживайте свои расходы Вы можете отслеживать свои расходы разными способами. Вы можете отслеживать их онлайн или с помощью письменного контрольного реестра для записи всех ваших транзакций. Это хорошая идея, чтобы записывать все ваши депозиты и снятие средств. Это поможет вам поддерживать текущий баланс счета.

Некоторые финансовые учреждения предупредят вас, когда сумма на вашем счете опустится ниже определенной суммы. Установив оповещения об учетной записи, вы будете знать, когда нужно перевести или внести больше денег на свой счет, чтобы покрыть любые предстоящие транзакции, которые могут привести к отрицательному балансу.

Держите подушку безопасности на своем счетеДержите немного денег на своем счету для покрытия непредвиденных расходов. Это может помочь предотвратить случайное овердрафт вашего счета.

Узнайте в своем банке об альтернативах защите от овердрафта Некоторые банки и кредитные союзы предлагают альтернативы защите от овердрафта. Например, некоторые финансовые учреждения позволят вам связать ваш сберегательный счет с вашим текущим счетом. Когда вы перерасходуете свой текущий счет, средства с вашего сберегательного счета будут переведены, предоставляя услугу, аналогичную защите от перерасхода.