Возвратный лизинг — что это такое простыми словами для юридических лиц

Возвратный лизинг — разновидность долгосрочной аренды, которая используется, когда предприятие или физическое лицо испытывает финансовые трудности. В рамках одной сделки последовательно осуществляются несколько операций. Простыми словами возвратный лизинг представляет собой договор купли-продажи, в котором продавец — юридическое или физическое лицо — в дальнейшем становится арендатором реализуемого имущества с правом возврата собственности. Несмотря на смену владельца, пользователь имущества остается прежним, получая при этом дополнительные средства в распоряжение.

В России этот механизм полноценно занял свое место среди финансовых инструментов только в 1998 году. Ввиду специфики действия, подобный контракт нередко расценивают как попытку уклониться от уплаты налогов. Это грозит наложением дополнительного налогового обременения. Если доверить подбор программы и настройку лизинга профессионалам из Royal Finance, любых сложностей удастся избежать, а обратный лизинг окажется вдвойне выгоднее.

Зачем нужен возвратный лизинг?

Возвратный лизинг позволяет расширить производство или получить запас свободных средств для домохозяйства без залогов и сомнительных операций. Это инструмент быстрого привлечения капитала и финансирования, когда банковское кредитование недоступно.

Особенностью возвратного лизинга является то, что его преимущества актуальны и для индивидуальных предпринимателей, и для юридических лиц. Он доступен даже компаниям на общей системе налогообложения. Механизм позволяет:

- сохранить имущество, выплатить долги и закрыть большой кассовый разрыв;

- снять с баланса актив и продолжить использовать его за счет передачи права собственности;

- быстро найти средства для инвестиций и модернизации производства без обращения в банки;

- продать активы по рыночной цене, которая выше его балансовой стоимости;

- снизить налогооблагаемую базу по налогу на прибыль за счет отнесения регулярных платежей в статью затрат, вернуть НДС;

- расширить производство и число клиентов даже тогда, когда финансовое положение не позволяет.

В результате повышается конкурентоспособность компании, совершенствуется или возобновляется производственный процесс, преодолеваются неплатежи.

Сущность возвратного лизинга состоит в праве лизингополучателя на возврат собственности. В отличие от кредита лизингополучатель продолжает использовать имущество и при этом значительно сокращает расходы на его обслуживание. В сделках с автотранспортом необходимость ремонтировать, проводить ТО, платить транспортный налог и постановку на учет ложится на лизинговую компанию. Все это помогает предпринимателям пережить внезапно нагрянувший кризис и любые финансовые трудности. Использовать привлеченные по договору средства можно на любые нужды по своему усмотрению (модернизацию, инвестиции, расширение производства).

Условия финансирования

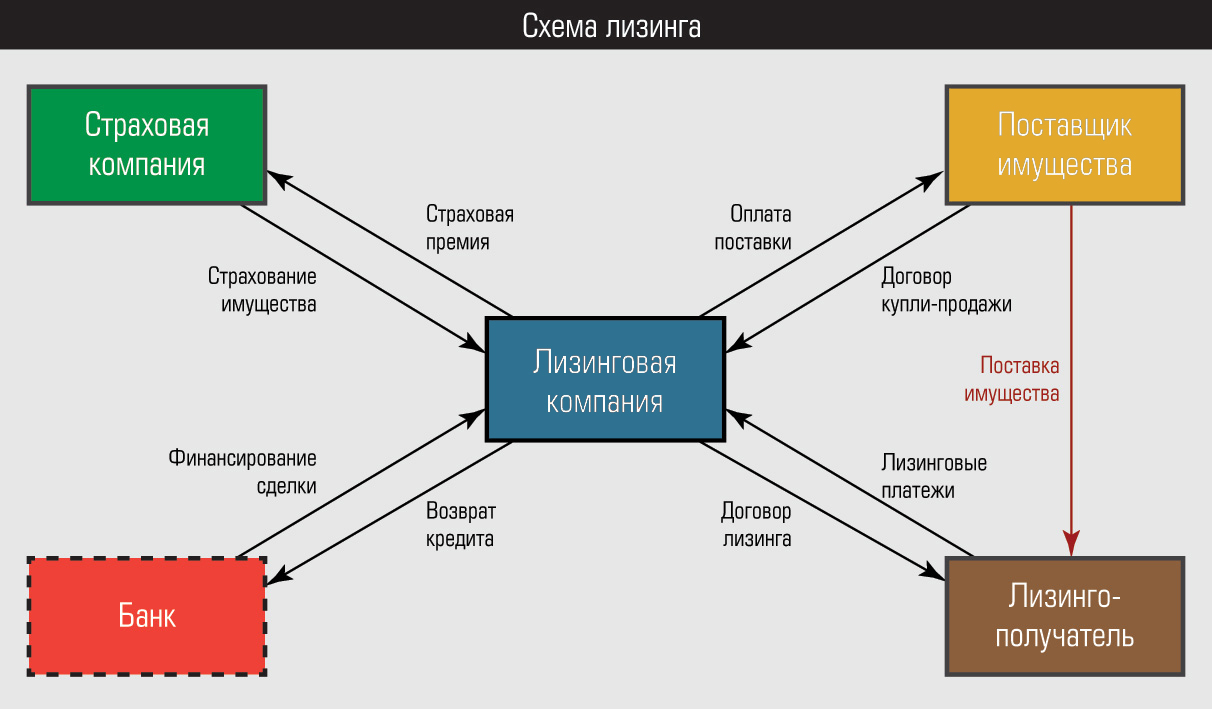

Правовая база лизинговых операций регламентируется 34 гл. ГК РФ. Законодательство допускает совпадение ролей в рамках одного соглашения, что делает обратный лизинг легальным. В зависимости от условий соглашения право собственности на предмет лизинга может переходить или не переходить лизингополучателю. Отличие от обычного механизма, где в сделке участвует три стороны: лизингополучатель, лизингодатель и поставщик — заключается в том, что в обратном лизинге лизингополучатель и поставщик имущества — одно и то же лицо.

Отличие от обычного механизма, где в сделке участвует три стороны: лизингополучатель, лизингодатель и поставщик — заключается в том, что в обратном лизинге лизингополучатель и поставщик имущества — одно и то же лицо.

- Предметом возвратного лизинга бывает оборудование, земля, недвижимость, жилые и нежилые помещения, спецтехника, легковой, коммерческий и грузовой транспорт, но чаще всего договор оформляют именно для покупки авто. Имущество должно быть востребованным на рынке. Если это оборудование, оно не должно быть редким и уникальным. Обязательна возможность демонтажа и последующей установки без потери ликвидности.

- Срок действия лизинга — от 1 до 5 лет в зависимости от целей оформления. Для ИП и малого бизнеса достаточно краткосрочного финансирования для устранения кассовых разрывов или участия крупных сделках, а для крупного бизнеса лизинг открывает новые перспективы на развитие компании. С другой стороны, чем дороже имущество, тем дольше срок действия соглашения.

- Размер финансирования — стоимость имущества, которое передается по сделке, стороны определяют самостоятельно. Для этого актив оценивают, проверяют на ликвидность и исправность, оцениваются риски невыкупа и его последующей реализации. Эти факторы влияют на сумму сделки.

- Авансовый платеж — первоначальный взнос в размере от 0 до 40 % оценочной стоимости актива служит гарантией надежности и платежеспособности клиента для лизинговых компаний.

- Процентная ставка — средний показатель начинается от 10 %, что в ряде случаев гораздо выгоднее банковского займа.

Одним из условий договора является пункт о нарушении соглашения. В этом случае лизингодатель может оставить актив себе и расторгнуть договор. К другим недостаткам процедуры можно отнести тот факт, что лизингополучатель передает право собственности на свое имущество и вынужден основательно подходить к оформлению документов, чтобы избежать усиленных проверок со стороны налоговиков. Особое внимание они уделяют оценке имущества: снижение реальной цены может считаться попыткой сократить налог на прибыль, а увеличение — желанием повысить расходную часть.

Риски

Компании нередко используют этот вид лизинга для оптимизации налогообложения. Это вызывает закономерные риски. Связаны они с тем, что это сравнительно новый финансовый инструмент рынка, который нуждается в наработке практики и создании общедоступных правил использования. Именно поэтому крупные сделки обратного лизинга вызывают особое внимание и проверки ИФНС. Чтобы обезопасить себя от неоднозначных судебных решений, следует пользоваться услугами компетентных юристов для сопровождения сделок.

Претензии налоговиков чаще всего связаны с тем, что налоговые органы видят мнимыми все сделки по продаже, в которых продавец сразу же оформляет реализованное им имущество в финансовую аренду. Следовательно, сделка должна иметь экономическую обоснованность, а все платежи по ней — быть прозрачными и логичными. Снижение налоговой нагрузки — лишь вторичное преимущество обратного лизинга, а не основной фактор. Предотвратить возможные риски позволит основательный выбор лизингодателя и правильное оформление, чем охотно займутся специалисты «Роял Финанс».

Оформление

Заявки на финансирование рассматривают быстро и одобряют на лояльных условиях, что делает его доступнее для компаний и предпринимателей в затруднительном финансовом положении. Для юридических лиц и ИП остается возможность оформить обратный лизинг для недвижимости, автомобиля и оборудования даже при наличии испорченной кредитной истории и закредитованности. Эти нюансы непременно помешали бы оформлению банковского займа, но никак не лизинга. Поскольку залоговые платежи не всегда нужны, а регулярные взносы можно делать по индивидуальному графику, стать клиентом лизинговой компании на порядок проще, чем банка.

В остальном сделка имеет стандартный алгоритм:

- Компания и заявитель заключают договор купли-продажи, согласно которого право собственности передается лизингодателю.

- Стороны подписывают лизинговое соглашение. Проданное имущество передается бывшему владельцу на условиях финансовой аренды.

- Лизингополучатель регулярно вносит лизинговые платежи по установленному соглашением графику. После выплаты полной стоимости он может вернуть себе право собственности на активы.

После выплаты полной стоимости он может вернуть себе право собственности на активы.

После выплаты полной стоимости он может вернуть себе право собственности на активы.Заявки на финансирование принимают «Райффайзен Лизинг», «Сбербанк Лизинг», «Альфа-Лизинг», «Балтийский Лизинг», «ВТБ Лизинг», «Газпромбанк Автолизинг», «Европлан» и другие. Пакет обязательных документов состоит из налоговой декларации или бухгалтерской отчетности, копий паспорта директора и главного бухгалтера (ИП), документов на имущество, выписки по расчетному счету. Лизингодатели вправе устанавливать дополнительные требования по своему усмотрению и включать в перечень другие бумаги, подтверждающие платежеспособность и благонадежность клиента. Заключение сделки обратного лизинга занимает от 1 до 9 дней.

Получить кредит

Что такое лизинг простыми словами

Расскажем о действенном способе, который позволит не только сэкономить на оборудовании, но и заработать на нем.

На первых этапах бизнес требует немало вложений. Не редки случаи, когда стартового капитала не хватает и приходиться экономить на всем, чтобы запустить свое дело.

Лизинг

Представим, что некий человек по имени Асхат собирается открыть свою полиграфию. Для начала работы ему необходимо приобрести соответствующую технику. Он может купить нужное оборудование или взять его в аренду с возможностью дальнейшего выкупа. Второй вариант дает Асхату возможность окупить потраченные средства и сэкономить общий бюджет. Такой способ принято называть лизингом.

Сделка

Лизинговая сделка происходит при участии трех сторон.

- Лизингодатель – чаще всего это лизинговая компания. Именно она закупает для Асхата оборудование, сдает его в аренду и выбирает продавца.

- Лизингополучатель – Асхат или любой другой бизнесмен, получающий в пользование имущество с возможностью его дальнейшего выкупа.

- Продавец – тот, у кого лизингодатель покупает имущество.

На примере бизнеса Асхата рассмотрим, как на практике происходит сам процесс лизинга.

- Имущество

При обращении в лизинговую компанию Асхат выбирает тип необходимого оборудования и подробно его описывает с учетом технических характеристик.

- Документы

Исходя из просьбы Асхата, лизингодатель запрашивает у него перечень документов и заполненную заявку на финансирование.

- Ответ

После получения необходимых бумаг лизинговая компания анализирует положение дел Асхата, на основе чего делает выводы о том, стоит ли заключать с ним сделку или нет.

- Подписание договора

При положительном решении лизингодателя заключается договор о сделке. После Асхат обязуется внести первый взнос, который обычно колеблется от 20% до 50% от общей стоимости договора.

- Пользование

Помимо всего прочего в договоре фиксируется график взноса платежей за использование оборудования. В назначенные даты Асхат обязуется перечислять установленные суммы на счет компании.

В назначенные даты Асхат обязуется перечислять установленные суммы на счет компании.

- Право собственности

После выполнения всех своих обязательств Асхат получает право выкупить оборудование, осуществив последний платеж.

Типы платежных графиков

Как уже упоминалось ранее, лизингополучатель вносит оплату согласно графику. В зависимости от характера взносов графики бывают трех типов.

- Регрессивный

Сумма платежей постепенно снижается за счет того, что процентная ставка рассчитывается по остаточной задолженности.

- Аннуитетный

Вся сумма выплачивается равными частями до конца действия договора. Благодаря этому появляется возможность заранее распланировать свой бюджет.

- Сезонный

Этот тип графика подходит для представителей сезонного бизнеса. Он позволяет совершать выплаты в благоприятные для предпринимателя периоды, когда его продажи идут вверх. Например, цех по производству фейерверков зимой будет вносить суммы больше, чем летом, так как новогодние праздники приносят ему наибольшую прибыль.

Например, цех по производству фейерверков зимой будет вносить суммы больше, чем летом, так как новогодние праздники приносят ему наибольшую прибыль.

Лизинг, аренду и кредит объединяет лишь то, что они дают возможность предпринимателю на платной основе использовать имущество.

От аренды лизинг отличается по следующим параметрам.

- Аренда не предусматривает покупку имущества.

- При лизинге вся ответственность за используемое имущество ложится лизингополучателя.

- При лизинге предметом сделки может быть только новое имущество, которое ранее никто не использовал.

И если различия между арендой и лизингом становятся очевидными при более внимательном взгляде, то с кредитом дела обстоят иначе.

Как утверждают эксперты, чтобы сделать правильный выбор в сторону кредита или лизинга нужно детально рассматривать каждый конкретный случай, так как общего решения, подходящего всем, не существует. Прежде чем принимать окончательное решение посоветуйтесь с экспертами, взвесьте все за и против и выберите то, что подходит именно вам!

Прежде чем принимать окончательное решение посоветуйтесь с экспертами, взвесьте все за и против и выберите то, что подходит именно вам!

Желаем вам легкого старта, ваши Nurkassa!

Сдавать в аренду или не сдавать в аренду — Финансирование аренды — Entrepreneur.com

В прошлом году Валари Муди понадобились два дорогостоящих фотопринтера для Fodeo, ее магазина по сохранению фото- и видеоматериалов в сельской местности, штат Иллинойс, но она не хотела истощать свои ресурсы. денежные резервы в разгар экономического спада. Она не была уверена в получении кредита или традиционного банковского кредита, так как две ее бизнес-кредитные карты были аннулированы ни с того ни с сего, одна из-за закрытия банка. В отсутствие других хороших вариантов Муди решила сдать принтеры в аренду и обнаружила, что она получает более низкие платежи и большую защиту покупателя, чем она ожидала при традиционном банковском финансировании.

«Мне особенно понравился опыт аренды, потому что у нас была проблема с одним из принтеров, и если бы мы купили принтер сразу, мы, вероятно, не смогли бы так легко вернуть принтер», — говорит Муди. «Поскольку лизинговая компания удерживала платежи до тех пор, пока мы не были удовлетворены продуктом, мы смогли привлечь внимание продавца и вернуть [принтер] после неудачных испытаний нескольких различных программ. Получить лизинг было намного проще, чем традиционный кредит, и они Гарантия на оборудование».

«Поскольку лизинговая компания удерживала платежи до тех пор, пока мы не были удовлетворены продуктом, мы смогли привлечь внимание продавца и вернуть [принтер] после неудачных испытаний нескольких различных программ. Получить лизинг было намного проще, чем традиционный кредит, и они Гарантия на оборудование».

В то время как банковское финансирование остается труднодоступным для многих малых предприятий, лизинговое финансирование является жизнеспособной, но малопонятной альтернативой. «Так много владельцев бизнеса думают, что им нужно идти в местный банк [чтобы получить кредит], и они удивлены, обнаружив, что есть все эти лизинговые компании, которые ежегодно финансируют бизнес-оборудование на сумму более 500 миллиардов долларов», — говорит он. Ральф Петта, исполняющий обязанности президента Ассоциации лизинга и финансирования оборудования.

Фактически малые предприятия используют компьютеры, грузовики, мебель, фабричное оборудование, самолеты и другие виды оборудования, которые были приобретены за счет лизингового финансирования. Для многих из этих компаний лизинг — это не просто альтернатива банковскому кредиту или долгу по кредитной карте; это преднамеренная стратегия финансирования.

Для многих из этих компаний лизинг — это не просто альтернатива банковскому кредиту или долгу по кредитной карте; это преднамеренная стратегия финансирования.

«Компании, которые могут сохранить или расширить свои денежные средства и банковские линии, имеют наилучшие шансы выжить в этом деловом климате, — говорит Джоэл Ронан из Atlantic Business Credit, фирмы по лизинговому финансированию в Стюарте, штат Флорида. — Любые кредитные линии, которые вы можете открыть. или расшириться — будь то поставщики, банки или арендодатели оборудования — это даст вам больше передышки». Ронан добавляет, что многие предприятия разоряются из-за проблем с денежными потоками. Некоторые из этих предприятий могут быть даже прибыльными, но их денежные средства связаны с запасами или дебиторской задолженностью. Оборудование — это альтернативная кредитная линия, обеспечивающая большую ликвидность.

Банковский кредит отклонен? Нет проблем

Муди говорит, что получить лизинг оборудования для нее было намного проще, чем банковский кредит, и профессионалы лизинговой индустрии говорят, что это не случайно. Банки и лизинговые финансовые компании устроены по-разному и часто руководствуются разными критериями, когда дело доходит до ссуды. «Как правило, компании, специализирующиеся на финансировании оборудования, уделяют больше внимания залоговой стоимости оборудования, чем банк, потому что они имеют более конкретный опыт работы с оборудованием и могут быть лучше подготовлены для возмещения убытков в случае дефолта их клиентов», — говорит Роберт Бойер, президент. Susquehanna Commercial Finance, Inc. и председатель руководящего комитета ELFA по малому бизнесу. «У арендодателя есть некоторые преимущества при аренде, которых нет у кредитора с кредитом в случае банкротства, поэтому могут быть структуры, которые компания по финансированию оборудования может использовать для получения более высокого уровня комфорта при сделке. »

Банки и лизинговые финансовые компании устроены по-разному и часто руководствуются разными критериями, когда дело доходит до ссуды. «Как правило, компании, специализирующиеся на финансировании оборудования, уделяют больше внимания залоговой стоимости оборудования, чем банк, потому что они имеют более конкретный опыт работы с оборудованием и могут быть лучше подготовлены для возмещения убытков в случае дефолта их клиентов», — говорит Роберт Бойер, президент. Susquehanna Commercial Finance, Inc. и председатель руководящего комитета ELFA по малому бизнесу. «У арендодателя есть некоторые преимущества при аренде, которых нет у кредитора с кредитом в случае банкротства, поэтому могут быть структуры, которые компания по финансированию оборудования может использовать для получения более высокого уровня комфорта при сделке. »

Другими словами, даже если вашей компании было отказано в банковском кредите, это не означает, что вам не будет одобрено финансирование лизинга. «В частности, при аренде оборудования на сумму менее 15 000 долларов транзакции проходят свободно, даже для стартапов или [компаний] с кредитным рейтингом ниже 600», — говорит Ронан. «Лизинг может служить разумной альтернативой банковским отказам».

«Лизинг может служить разумной альтернативой банковским отказам».

На самом деле, некоторые банки имеют подразделения по финансированию оборудования или дочерние компании, которые предлагают лизинговые услуги своим клиентам, говорит Бойер. И в настоящее время, когда федеральные регулирующие органы ужесточили свою позицию в отношении того, сколько банков могут выдавать кредиты на коммерческую недвижимость, «они хотят, чтобы банки увеличили свою долю коммерческого и промышленного кредитования», — говорит Эрик Дикинсон, вице-президент по финансированию и лизингу оборудования в Red Mountain. Банк в Бирмингеме, штат Алабама. «Это будут кредитные линии и финансирование оборудования».

Помимо уплаты арендной платы

В отличие от аренды квартиры, некоторые виды коммерческой аренды больше похожи на ссуды, поэтому предприятие фактически владеет оборудованием и может получать налоговые льготы за счет его амортизации. (Новое законодательное предложение, находящееся на рассмотрении Конгресса, позволит компаниям нести эти активы в расходы и списывать их быстрее, чем это разрешено в настоящее время. )

)

срок аренды истекает, может иметь больше смысла, чем покупка. В организации Women’s Health Specialists в Дженсен-Бич, штат Флорида, администратор Билл Хьюз, дипломированный бухгалтер, предпочитает брать в аренду оборудование, которое быстро устаревает, например, диагностическое оборудование и персональные компьютеры.

«Достижения в области технологий обычно делают оборудование устаревшим к концу срока финансирования», — говорит Хьюз. «Отсутствие владения устаревшим оборудованием в конце финансирования не означает, что вам придется хранить или утилизировать старое оборудование».

Преимущества

Для компаний, испытывающих нехватку денежных средств, самым ценным преимуществом лизинга является возможность сохранить свои денежные средства. По словам Дикинсона, в большинстве случаев компания может получить необходимое ей оборудование практически без первоначального взноса, что позволяет ей сохранить оборотный капитал и кредитные линии для других целей.

В отличие от длительного процесса одобрения большинства кредитов, сделки по аренде могут происходить быстро; многие сделки по аренде ниже определенного порога могут быть одобрены в течение 24 часов. «Большинство компаний, занимающихся финансированием оборудования, рассматривают кредит на основе простого одностраничного заявления, если транзакция составляет менее 50 000 долларов США», — говорит Бойер. «Есть много компаний, которые имеют более высокие пороговые значения, возможно, даже до 250 000 долларов США для определенных отраслей. Все, что превышает этот порог только для подачи заявки, как правило, требует от заявителя подачи налоговых деклараций или подготовленных бухгалтером финансовых отчетов».

«Большинство компаний, занимающихся финансированием оборудования, рассматривают кредит на основе простого одностраничного заявления, если транзакция составляет менее 50 000 долларов США», — говорит Бойер. «Есть много компаний, которые имеют более высокие пороговые значения, возможно, даже до 250 000 долларов США для определенных отраслей. Все, что превышает этот порог только для подачи заявки, как правило, требует от заявителя подачи налоговых деклараций или подготовленных бухгалтером финансовых отчетов».

Даже те транзакции, которые требуют полного кредитного пакета, часто обрабатываются в течение 10 дней, говорит Ронан. «Конечно, ставки выше, но во многих случаях арендные платежи несущественны, если учесть доход, который приносит новое арендованное оборудование, или эффективность, которую оно создает в бизнесе», — говорит он.

Наконец, лизинг может предложить налоговые льготы. По словам Хьюза, для специалистов по женскому здоровью возможность немедленно включить общую сумму оплаты в бизнес-расходы, а не списывать только проценты и возможную амортизацию оборудования, является одной из наиболее важных причин для аренды. Например, «Аренда автомобилей позволяет списать всю сумму платежа за счет процентов и амортизации», — говорит он.

Например, «Аренда автомобилей позволяет списать всю сумму платежа за счет процентов и амортизации», — говорит он.

Подводные камни, которых следует избегать

В то время как множество владельцев бизнеса успешно сдают оборудование в аренду и пользуются сопутствующими налоговыми и денежными льготами, многие другие имеют негативный опыт лизинга. Например, индустрия машин для кредитных карт печально известна своими проблемными лизингами, говорит Ронан. «Во многих случаях недорогая вещь, скажем, на 500 долларов, сдается в аренду на постоянной основе примерно за 35 долларов в месяц», — говорит он. «Исторически сложилось так, что эти договоры аренды длятся годами, принося арендодателю огромные доходы. Недовольство растет, когда арендатор спустя годы понимает, что заплатил за вещь несколько раз. Остерегайтесь любой компании, которая не продает, а только сдает в аренду. для долгого пути».

Чтобы избежать подобных проблем, помните об этих советах:

- Если вы не знакомы с финансовой компанией, проверьте биографические данные. Бойер рекомендует использовать отчеты Dun & Bradstreet или Better Business Bureau.

- Прежде чем что-либо подписывать, выясните, что произойдет по истечении первоначального срока аренды. Например, у вас может быть возможность приобрести оборудование с большой скидкой. Какими бы ни были условия, убедитесь, что они четко определены и изложены в письменной форме.

- Узнайте комиссионные сборы, связанные с арендной сделкой, — говорит Ронан. Некоторые распространенные сборы включают плату за документацию и штрафы за просрочку платежа. требуется с вашей заявкой, «убедитесь, что есть конкретные условия, которые разъясняют сделанное предложение и что произойдет с авансовым платежом, если компания не сможет одобрить транзакцию», — говорит Бойер.

Автор: Шерри Скотт

Предприниматели, нуждающиеся в офисных, торговых или производственных помещениях для своего бизнеса, должны подписать договор коммерческой аренды. Договоры аренды бизнеса сильно отличаются от договоров аренды жилых помещений и после подписания налагают на владельца бизнеса множество обязанностей.

Прежде чем заключать договор коммерческой аренды, владельцы бизнеса должны тщательно рассмотреть каждый раздел, чтобы убедиться, что аренда отвечает интересам компании.Назначение

Аренда бизнеса — это соглашение между владельцем бизнеса и арендодателем и/или владельцем коммерческой недвижимости. Аренда необходима для защиты прав всех сторон. Он используется для определения ролей и обязанностей каждой стороны, а также для разрешения споров между арендаторами и арендодателями. Бизнес-аренда определяет большинство юридических вопросов, касающихся местонахождения бизнеса, поэтому его следует читать полностью. Неясные или неопределенные разделы следует уточнить до подписания договора аренды.

Типы

Существует несколько видов коммерческой аренды. Аренда, предлагаемая в предлагаемом месте для бизнеса, остается на усмотрение арендодателя, но то, что включено в аренду, может быть предметом переговоров. Обычная аренда включает валовую или чистую аренду, при которой как арендатор, так и арендодатель несут долю расходов и налогов на здание.

Другой традиционный лизинг — это лизинг с тройной сеткой. В тройной аренде каждое отдельное предприятие несет ответственность за уплату арендной платы, а также налогов, страховки и обслуживания здания.Коммерческие арендодатели могут использовать стандартный договор аренды для всех арендаторов или отдельные договоры для каждого арендатора. Например, торговый центр, в котором расположены продуктовый магазин, ресторан, парикмахерская и стоматологический кабинет, будет заключать уникальное соглашение об аренде для каждого арендатора, поскольку у каждого бизнеса есть очень специфические потребности.

Характеристики

Пункты, рассматриваемые в бизнес-аренде, включают обязанности арендатора, обязанности арендодателя, предоставляемые услуги, продолжительность аренды, суммы арендной платы и многое другое. Бизнес-аренда может состоять из 15 и более страниц и включать множество разделов и определений, в которых указаны важные условия аренды. Разделы, имеющие жизненно важное значение, должны быть парафированы или подписаны.

Целесообразно создать контрольный список пунктов, которые, по вашему мнению, должны быть включены в договор аренды. Кроме того, обратите особое внимание на положения, которые отказываются от ваших прав. Например, многие договоры коммерческой аренды включают пункт об «освобождении от ответственности», который лишает арендатора права подать иск против арендодателя. Внимательно изучите договоры аренды, в которых вас просят добровольно отказаться от своих прав.

Сроки

Продолжительность коммерческой аренды может быть адаптирована к потребностям бизнеса. Владельцы бизнеса в режиме запуска или роста могут не знать, где будет находиться их компания через 6–12 месяцев в будущем, поэтому долгосрочное обязательство в отношении определенного пространства может быть не лучшим вариантом. Некоторые арендодатели предлагают помесячные варианты, в то время как другим может потребоваться как минимум трехмесячная или шестимесячная аренда. Многие коммерческие арендодатели готовы вести переговоры о сроках аренды определенного помещения и могут предлагать скидки на более длительные сроки аренды.

Бойер рекомендует использовать отчеты Dun & Bradstreet или Better Business Bureau.

Бойер рекомендует использовать отчеты Dun & Bradstreet или Better Business Bureau. Прежде чем заключать договор коммерческой аренды, владельцы бизнеса должны тщательно рассмотреть каждый раздел, чтобы убедиться, что аренда отвечает интересам компании.

Прежде чем заключать договор коммерческой аренды, владельцы бизнеса должны тщательно рассмотреть каждый раздел, чтобы убедиться, что аренда отвечает интересам компании. Другой традиционный лизинг — это лизинг с тройной сеткой. В тройной аренде каждое отдельное предприятие несет ответственность за уплату арендной платы, а также налогов, страховки и обслуживания здания.

Другой традиционный лизинг — это лизинг с тройной сеткой. В тройной аренде каждое отдельное предприятие несет ответственность за уплату арендной платы, а также налогов, страховки и обслуживания здания. Целесообразно создать контрольный список пунктов, которые, по вашему мнению, должны быть включены в договор аренды. Кроме того, обратите особое внимание на положения, которые отказываются от ваших прав. Например, многие договоры коммерческой аренды включают пункт об «освобождении от ответственности», который лишает арендатора права подать иск против арендодателя. Внимательно изучите договоры аренды, в которых вас просят добровольно отказаться от своих прав.

Целесообразно создать контрольный список пунктов, которые, по вашему мнению, должны быть включены в договор аренды. Кроме того, обратите особое внимание на положения, которые отказываются от ваших прав. Например, многие договоры коммерческой аренды включают пункт об «освобождении от ответственности», который лишает арендатора права подать иск против арендодателя. Внимательно изучите договоры аренды, в которых вас просят добровольно отказаться от своих прав.