Что такое лизинг автомобиля и как он работает для физических и юридических лиц

Вы можете представить себе современного самодостаточного человека без автомобиля? Едва ли. Дело в том, что транспортное средство сейчас есть у каждого, ну или почти у каждого. А у тех, у кого нет, стараются скорее приобрести, чтобы избавиться от путешествий в автобусах, трамваях или метро. Хотя пробки в наши дни набирают сокрушительную популярность, а объездные трассы строятся крайне медленно. Хотя не в этом суть. К счастью, условия в наши дни позволяют приобрести автомобиль не только за наличный расчет, как то было несколько лет назад. Сейчас мы можем взять автомобиль в залог, в кредит, с рук на руки (бывшие в употреблении). Наконец, еще совсем новая лизинговая система. Лучше всего взять автомобиль в лизинг в салоне официального дилера грузовых автомобилей scanezh — большой выбор самосвалов, тягачей и другой техники по выгодным ценам предлагается сегодня на рынке автомобилей.

Что такое лизинг автомобиля?

Все знакомы с взятием кредита в банка. Пожалуй, лизинг это простыми словами — нечто похожее. То есть не совсем как кредит, конечно. Но смысл у них общий. Так, покупатель отдает некую сумму лизинговому агентству. После этого в его распоряжение переходит автомобиль. Интересен момент, что на машине ездит он и полноправно отвечает вроде бы тоже он, но принадлежит автомобиль все еще агентству до тех пор, пока долг не будет полностью уплачен. Причем посредник приобретает машину сразу за полную сумму у производителя. Как итог, он, разумеется, имеет некую прибыль. Вообще, с каждой машины она своя, но по среднестатистическим данным выходит, что за любой автомобиль прибыль составляет на 30-40% больше, чем изначальная стоимость. Вряд ли найдется лизинговая компания, которая будет действовать в ущерб себе и отдавать машину за стоимость, по которой она сама ее и приобретала.

Пожалуй, лизинг это простыми словами — нечто похожее. То есть не совсем как кредит, конечно. Но смысл у них общий. Так, покупатель отдает некую сумму лизинговому агентству. После этого в его распоряжение переходит автомобиль. Интересен момент, что на машине ездит он и полноправно отвечает вроде бы тоже он, но принадлежит автомобиль все еще агентству до тех пор, пока долг не будет полностью уплачен. Причем посредник приобретает машину сразу за полную сумму у производителя. Как итог, он, разумеется, имеет некую прибыль. Вообще, с каждой машины она своя, но по среднестатистическим данным выходит, что за любой автомобиль прибыль составляет на 30-40% больше, чем изначальная стоимость. Вряд ли найдется лизинговая компания, которая будет действовать в ущерб себе и отдавать машину за стоимость, по которой она сама ее и приобретала.

Что значит: машина в лизинге?

На самом деле, это то самое время, когда покупатель еще не оплатил полную стоимость кредита, но и автомобиль уже частично принадлежит ему. А что нужно для лизинга? В принципе документы, которые оформляются со стороны агенства очень похожи на обычные кредитные документы. Ну и соответственно, лизинговые компании требуют некоторую сумму денег, обычно 10-15 процентов от полной стоимости автомобиля. Это делается для того, что иметь хотя бы какие-нибудь гарантии со стороны покупателя, что в дальнейшем он действительно собирается доплачивать за автомобиль. Более того, если клиент — постоянный кредитор компании или частый заказчик автомобилей, ему скорее всего разрешат взять в лизинг автомобиль без предоплаты.

А что нужно для лизинга? В принципе документы, которые оформляются со стороны агенства очень похожи на обычные кредитные документы. Ну и соответственно, лизинговые компании требуют некоторую сумму денег, обычно 10-15 процентов от полной стоимости автомобиля. Это делается для того, что иметь хотя бы какие-нибудь гарантии со стороны покупателя, что в дальнейшем он действительно собирается доплачивать за автомобиль. Более того, если клиент — постоянный кредитор компании или частый заказчик автомобилей, ему скорее всего разрешат взять в лизинг автомобиль без предоплаты.

Выгодно ли брать лизинг?

На самом деле это зависит от покупателя. Кому-то выгоднее так, кому-то в кредит. Однако важно помнить, что разница все таки есть. Чем отличается лизинг от кредита? Как раз над этим вопросом размышляют все выбирающие себе автомобиль граждане. Авто в лизинг плюсы и минусы. На самом деле, есть и те, и другие, но плюсов, разумеется, больше. Итак, главное преимущество лизинга — скорость. Срок принятия решения о выдаче происходит обычно на 1-2 недели раньше, чем у кредита. Предполагается возможность ускоренной амортизации. И, наконец, расчет платежей происходит также в ускоренном темпе. Так, у кредита это обычно занимает 3-6 недель, а в лизинге же это 1-3 дня.

Срок принятия решения о выдаче происходит обычно на 1-2 недели раньше, чем у кредита. Предполагается возможность ускоренной амортизации. И, наконец, расчет платежей происходит также в ускоренном темпе. Так, у кредита это обычно занимает 3-6 недель, а в лизинге же это 1-3 дня.

Что лучше лизинг или кредит?

Пожалуй, определенно лизинг. И на это есть ряд преимуществ. Разница весомая, и это чувствуется. Еще важные отличия лизинга от кредиты составляют налог на имущество и возмещение НДС. В лизинговой сделке возмещение предусмотрено, а налога, наоборот, нет. В кредите же все с точностью обратно. И еще один важный нюанс: вся ответственность за взятый кредитором автомобиль лежит полностью на лизингодателе, то есть при потере имущества или утрате его, покупатель остается в более выгодных условиях, в отличие от взятия кредита. Что такое лизинг автомобиля для юридических лиц? Это быстрое получение автомобиля с последующей доплатой.

Как получить лизинг?

На самом деле оформление машины в лизинг — не самый сложный процесс, особенно если менеджеры компании хорошо разбираются в своем деле и могут полностью раскрыть вопрос о получении машины в лизинг. Однако, как и любое оформление документов, лизинг также требует некоторого времени и внимания. Но весь процесс можно под разбить на некоторые пункты.

Однако, как и любое оформление документов, лизинг также требует некоторого времени и внимания. Но весь процесс можно под разбить на некоторые пункты.

Первым и основным становится подбор нужных вам условий, на которые вы готовы пойти. Здесь основные моменты — это срок финансовой зависимости от лизингодателя и постоянная сумма выплат. Не менее важна и предварительная денежная выплата, аванс. Обязательно нужно обращать внимание на способы регистрации автомобиля, кто его производитель, какой дилер и какая у него репутация. Известно, что автомобили с более высокой репутацией требуют большего аванса и обратно.

Как уже говорилось раннее, пакет документов, нужный для оформления лизинга очень похож на кредитный. Как правило, это ксерокопии паспорта, медицинского полиса, справка о месте работы и доходах. Это лишь самые основные документы, а уточнять, что требуется нужно у самого лизингового агенства. Известно, что разные предприятия могут предъявлять разные требования.

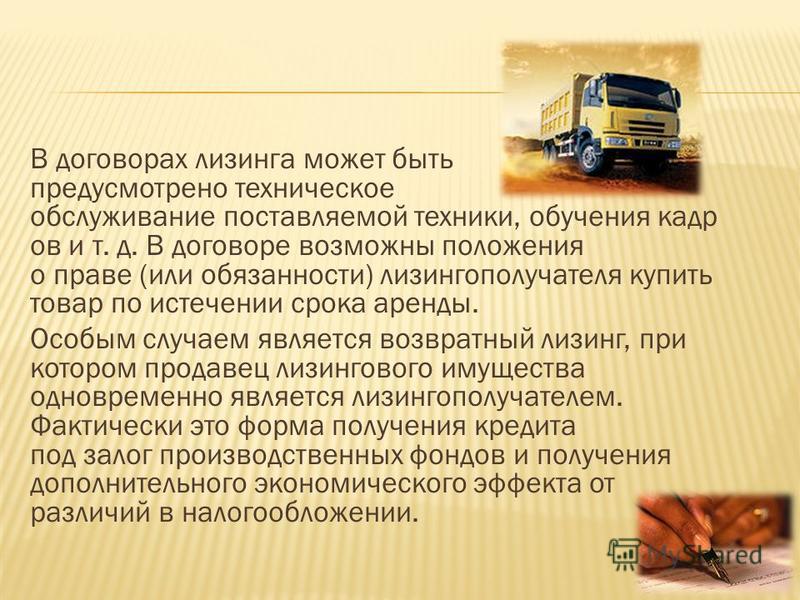

Далее наступает этап, который никак не зависит от покупателя. Лизинговое агенство выбирает, подписывать с заказчиком контракт или нет. После утвердительного ответа походит черед подписания договора. Обычно, там указаны условия по остаточной стоимости. Также важными пунктами являются те, которые гласят о том, что автолюбитель должен постоянно проводить техническое обслуживание автомобиля и ремонт, конечно, в случае поломки.

Стоит ли брать лизинг вообще?

Да, потому что выгода относительно того же автомобиля в кредит есть, более того, полноправное использование начинается уже после уплаты аванса. После подписания договора приходит черед вноса первых средств — суммы, оговоренной в роли аванса. Здесь важно не попасться на аферы мошенников и внести деньги только после того, как автомобиль будет застрахован на самого покупателя или лизинговую компанию.

Наконец, самый торжественный этап. Передача машины на руки будущему владельцу. Здесь актуально заметить, что все права с этого момента лежат уже на самом покупателе и риски, соответственно, тоже. Интересный момент: регистрация автомобиля происходит на лизинговую компанию, которая в свою очередь организует доверенность на покупателя. Чем отличается лизинг от аренды? Пожалуй, всем. В аренду брать машину — совсем глупо, просто отдашь денег, покатаешься и вернешь. А здесь основное преимущество — приобретение.

Здесь актуально заметить, что все права с этого момента лежат уже на самом покупателе и риски, соответственно, тоже. Интересный момент: регистрация автомобиля происходит на лизинговую компанию, которая в свою очередь организует доверенность на покупателя. Чем отличается лизинг от аренды? Пожалуй, всем. В аренду брать машину — совсем глупо, просто отдашь денег, покатаешься и вернешь. А здесь основное преимущество — приобретение.

Теперь покупателю остается самостоятельно определить плюсы и минусы лизинга автомобиля и своевременно выплачивать нужную сумму в лизинговую компанию. Более того, в случае поломки машины и несоблюдении автомобилистом условий договора, лизинговое агенство в праве расторгнуть контракт и отобрать автомобиль у покупателя, независимо от того, сколько он уже заплатил и сколько ему осталось.

Что такое лизинг автомобиля для частных лиц? Это примерно и есть весь тот процесс, который описан в этой статье. Важно помнить, что своеобразные риски в лизинге тоже есть, поэтому нужно аккуратно подходить к делу и внимательно читать условия договора, особое внимание обращая на «мелкий шрифт».

В этой статье рассмотрен основной вопрос, как работает лизинг.

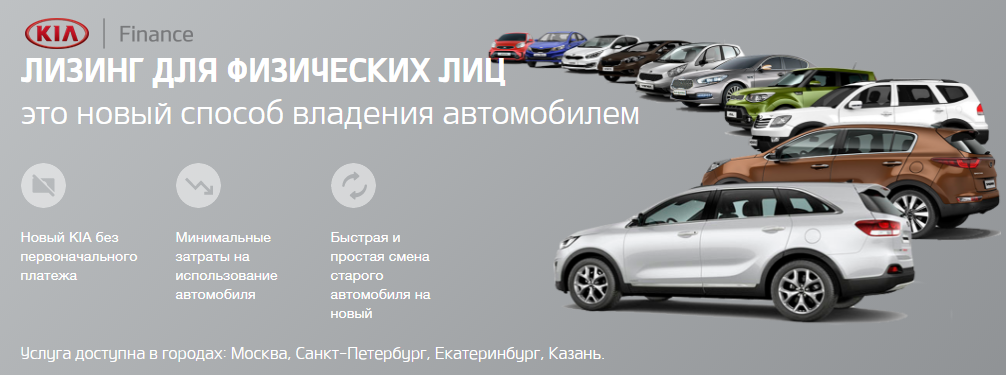

Что такое лизинг автомобиля для физических лиц?

Это равносильно кредиту автомобиля. Оценивать, что лучше: лизинг, кредит, мгновенная покупка за наличный расчет или что-то еще решать будущему автовладельцу. Кому-то может показаться, что условия своевременной выплаты гораздо выгоднее, чем оплата за наличный расчет или взятие кредита. Что такое лизинг автомобиля простыми словами? Да примерно то самое, что и кредит, только на более хороших условиях.

Однако по многочисленным отзывам людей, которые брали кредит или пользовались условиями лизинговой компании, выгода лизинга относительно кредита все же начала проявляться. Разные преимущества есть как с одной, так и с другой стороны, но в целом больше плюсов на стороне лизинга.

для физических лиц, для юридических

При покупке авто не каждый готов заплатить за него целиком всю сумму. Многие начинают рассматривать варианты с арендой или постепенным выкупом. И одним из наиболее интересных видом подобных сделок представляется лизинг. Лизинговые схемы набирают все больше сторонников, поэтому пришло время ознакомиться с этим детальней.

И одним из наиболее интересных видом подобных сделок представляется лизинг. Лизинговые схемы набирают все больше сторонников, поэтому пришло время ознакомиться с этим детальней.

Итак, давайте узнаем, что такое (простыми словами) покупка в лизинг грузового или легкового автомобиля для физических и юридических лиц, и каковы условия такой сделки.

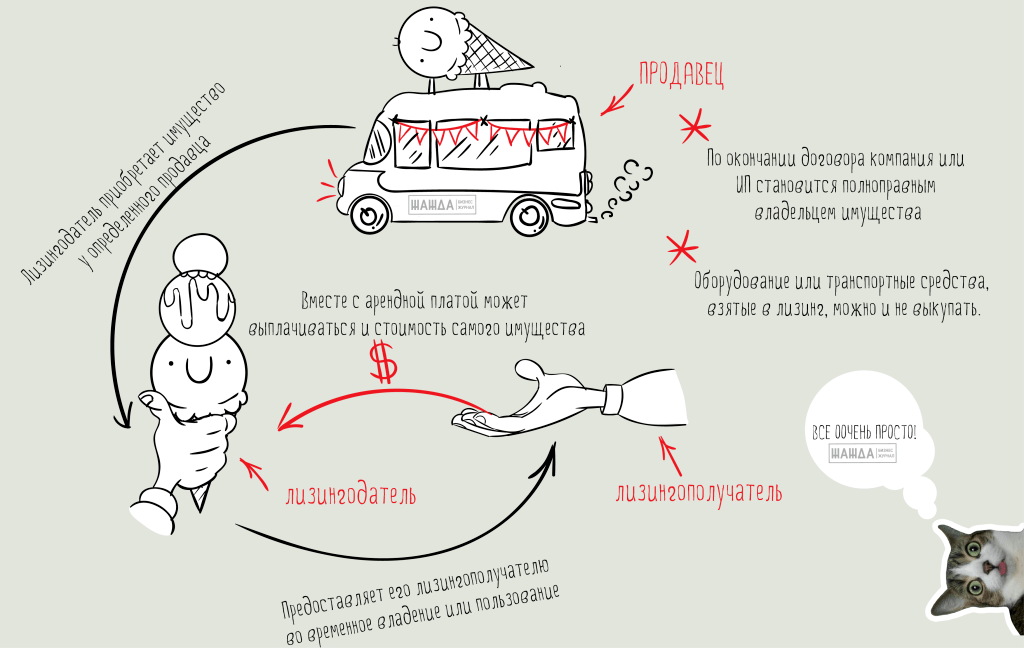

Что такое лизинг автомобиля

Лизинг автомашин появился в середине прошлого века и по существу является финансовой арендой автомашин и представляет собой поэтапное приобретение прав собственности на уже полученное в пользование авто.

В видео ниже будет рассказано о понятии лизинга автомобиля:

Понятие и особенности

К особенностям лизинга можно отнести то, что в сделке принимают участие три стороны:

- Покупатель.

- Продавец.

- Посредник в лице лизинговой компании.

Лизинговая компания покупает авто на собственные деньги и передает его в пользование возможному покупателю, оставляя за собой право собственности.

- С правом выкупа авто.

- Без права выкупа.

В любом случае водитель платит первоначальный взнос (15% – 30%) и в течение 3 – 5 лет вносит арендную плату и частично погашает стоимость авто. К концу действия договора можно выкупить машину за остаточную стоимость (70% – 80%) или отказаться от автомобиля и взять в лизинг новый.

Чем отличается от аренды

Получение автомобиля в аренду и лизинг – очень похожие схемы, но некоторая разница все же имеется:

- В сделке участвуют не две, а три стороны. Причем выбирает продавца и договаривается об условиях покупки не лизинговая компания, а конечный пользователь авто.

- Лизингополучатель выплачивает амортизацию, а не арендную плату.

- Он же на время пользования машиной оплачивает издержки в случае ее поломки или аварии, несмотря на то, что собственником является лизингодатель.

- Заключается два договора: на покупку между продавцом и посредником и лизинговый между посредником и водителем.

- После окончания действия которого лизингополучатель может выкупить автомашину по остаточной цене.

- Срок действия лизинговых договоров может превышать арендные в два три раза.

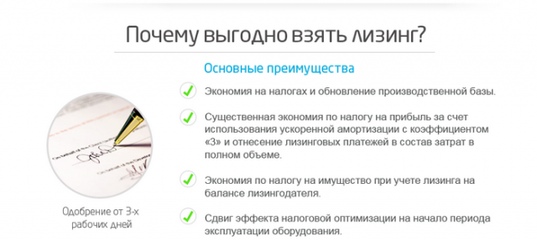

Чем отличается от кредита

Отличия лизинга от кредита более существенные, чем от аренды и они следующие:

- Предмет договора: в случае лизинга это имущество, а во втором – деньги.

- Право собственности. При кредитовании клиент берет в заем деньги и после покупки авто является собственником, а залогом выступает ТС. При лизинге клиент только пользуется машиной, которая до конца действия договора остается во всеобъемлющей собственности лизингодателя.

- Страховка. Эти вопросы решает собственник автомобиля, то есть в нашем случае лизинговая компания.

- Для юридических лиц, при лизинге, имеются финансовые льготы.

- Оформление лизинга занимает меньше времени и для этого надо меньшее количество документов и бумаг.

Следующее видео доступно расскажет о том, как взять в лизинг легковой или грузовой автомобиль физическому и юридическому лицу:

youtube.com/embed/QU7VyhmuwOE?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/QU7VyhmuwOE?feature=oembed» frameborder=»0″ allowfullscreen=»»/>Как оформить машину

С недавнего времени автомобили в лизинг стали доступны не только предприятиям и частным предпринимателям, но и всем физическим лицам. Но все же данная схема наиболее эффективна при покупке грузовиков, автобусов и дорогих легковых авто.

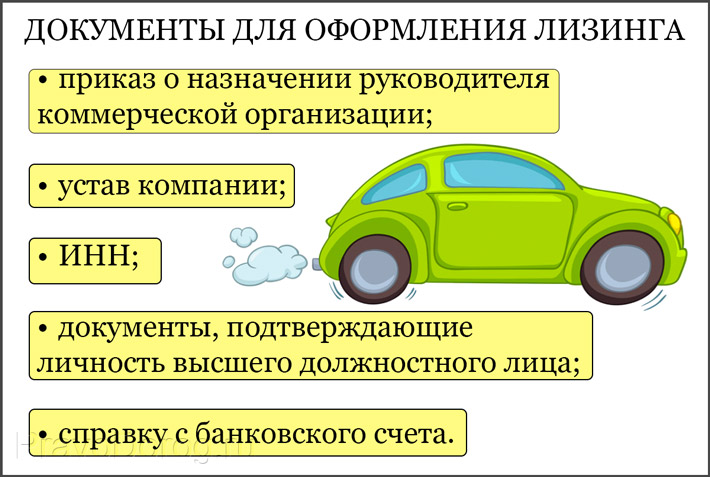

Необходимые документы

Лизинговое оформление – достаточно демократическая процедура, поэтому список нужных для этого документов в разных компаниях может существенно различаться. Наиболее полно он выглядит так:

- Оригинал паспорта (его могут заменить: загранпаспорт, права, военный билет).

- Свидетельство о браке, а иногда и согласие супруга (супруги).

- Наличие идентификационного кода.

- Информация о месте работы и доходах за год.

- Документы на машину.

- Водительские права.

- Кредитная история.

Для юридических лиц дополнительно:

- Копии регистрационных документов.

- Копии налоговых документов.

Куда обращаться

Для начала надо выбрать лизинговую компанию, а так как этот вид услуг находится в динамическом развитии, проблема выбора надежного партнера стоит достаточно остро. Поэтому надо обратить внимание на вот какие моменты:

- Опыт работы в этой сфере (автомобильный лизинг).

- Число клиентов и финансовая устойчивость.

- Желательно ознакомиться с количеством и качеством источников финансирования.

Удостоверившись в надежности потенциального партнера можно приступать к самой процедуре.

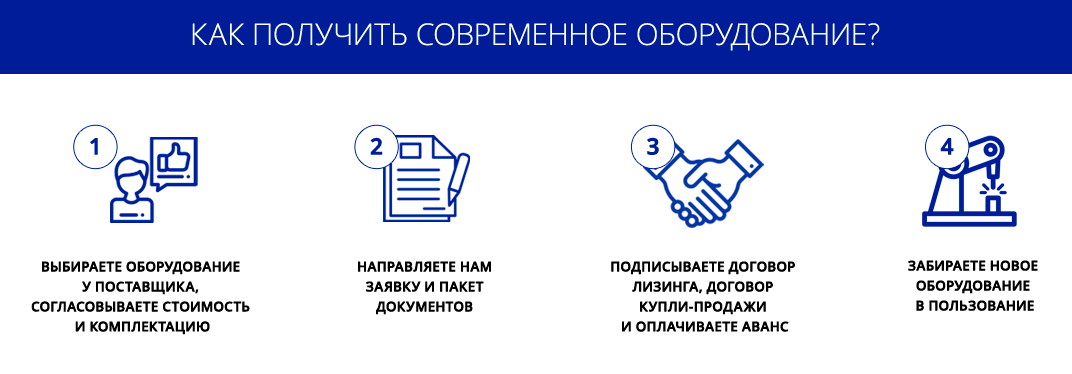

Процедура

- Выбрать интересующую модель авто и согласовать условия покупки.

- Подготовить документы и обратиться в заранее намеченную лизинговую компанию.

- Дождаться положительного решения и подписать договор лизинга автомобиля. Учесть в договоре все нюансы предстоящей сделки. Внести аванс.

- Лизинговая компания за свои деньги и аванс покупает выбранное вами авто, регистрирует его как собственное и передает лизингополучателю по договору.

- Фактический покупатель эксплуатирует машину, выплачивает амортизацию по графику и предоставляет ТС лизингодателю для контроля технического состояния согласно договоренности.

- По истечению срока действия этого договора лизингополучатель выкупает авто по остаточной стоимости.

Договор лизинга автомобиля, точнее его образец вы найдете ниже, а также сможете скачать.

Договор лизинга автомобиля

Договор лизинга автомобиля — 1 Договор лизинга автомобиля — 2 Договор лизинга автомобиля — 3 Договор лизинга автомобиля — 4 Договор лизинга автомобиля — 5 Договор лизинга автомобиля — 6 Договор лизинга автомобиля — 7 Договор лизинга автомобиля — 8 Договор лизинга автомобиля — 9 Договор лизинга автомобиля — 10 Договор лизинга автомобиля — 11 Договор лизинга автомобиля — 12 Договор лизинга автомобиля — 13 Договор лизинга автомобиля — 14 Договор лизинга автомобиля — 15Расчет и цена

При заключении лизингового контракта величина первоначального платежа и амортизационных отчислений могут варьироваться в зависимости от пожелания лизингополучателя.

- Он может значительную часть стоимости выплатить в виде аванса, чтобы уменьшить выкупную цену авто.

- Кроме того, платежи в период действия договора могут выплачиваться равномерно или дифференцированно с убыванием.

Это важно для предварительного расчета стоимости договора. В целом надо учесть:

- Стартовую стоимость авто.

- Вид платежей (равными долями или с убыванием) и их размер.

- Величину первоначального взноса (аванса).

- Остаточную (выкупную) стоимость авто.

- Срок действия договора.

Но «лизинговый калькулятор» поможет определить только предварительную стоимость. Окончательный расчет – прерогатива сотрудников компании.

Перед заключением договора надо определиться и с его ценой. В нее войдут:

- Аванс.

- Выплаты в период действия договора.

- Последний (остаточный) платеж.

Специалист в таком видео расскажет о подводных камнях автомобильного лизинга:

youtube.com/embed/oJb1xO8ChRo?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/oJb1xO8ChRo?feature=oembed» frameborder=»0″ allowfullscreen=»»/>Лизинг новых автомобилей 101: Простое объяснение на английском языке

Примечание автора : Сегодня на лизинг приходится 25% сделок с новыми автомобилями, главным образом потому, что ежемесячные платежи намного ниже, чем при покупке. Но большинство людей в конечном итоге не знают, хороши или плохи их сделки по аренде, и они, как правило, не могут объяснить, за что они платят или как были рассчитаны их платежи. Многие находят этот процесс запутанным и даже пугающим, потому что в языке аренды есть свой странный жаргон, например 9.0005 капитализированная стоимость , остаточная стоимость и денежный коэффициент .

Если вы не можете понять, что они говорят вам, вы не можете понять, что они делают с вами.

Не найдя в Интернете четкого и подробного описания тонкостей лизинга, я написал это, чтобы помочь вам перевести шумный туман , который вы слышите от продавцов, когда упоминаете это L-слово.

Во-первых, юридическая информация о том, кто чем занимается

Вы, арендатор , соглашаются производить определенные ежемесячные платежи в обмен на вождение автомобиля на указанное количество миль в течение согласованного периода времени — обычно два или три года.

Лизингополучателем является арендодатель — финансовая компания, которая покупает автомобиль у дилера и сдает его вам в аренду. Сегодня арендодателем обычно является кэптивная финансовая компания автопроизводителя. Сделка обрабатывается дилерским центром, выступающим в качестве посредника между вами и автомобильной компанией.

По истечении срока аренды вы возвращаете автомобиль арендодателю через дилерский центр этой марки, и все возвращается на круги своя. Это не «трейд-ин», потому что это не ваша машина.

Покупка против лизинга

Ежемесячные платежи всегда будут ниже при лизинге, чем при покупке. Но лизинг может быть отличным выбором, так себе выбором или ужасным выбором, в зависимости от вашего финансового положения и того, как вы относитесь к трате своих денег.

Лизинг лучше всего подходит тем, кто ответит «да» на один или несколько из этих вопросов :

• Вам необходимо минимизировать ежемесячные платежи за автомобиль?

• Вы обычно покупаете новый автомобиль каждые три-четыре года?

Реклама

• У вас есть компания, которая будет осуществлять эти платежи? (Ваш бухгалтер может посоветовать вам арендовать автомобиль.)

• Проезжаете ли вы 15 000 миль в год или меньше?

• Хотите, чтобы на вас всегда распространялась первоначальная комплексная гарантия?

• Хотите ли вы получить расширенный «пробный период» перед покупкой?

Покупка имеет смысл для тех, кто ответит «да» на один из этих вопросов :

• Вы обычно держите свои автомобили в течение 5 или более лет?

• Вы хотите получить максимальную отдачу от каждого потраченного доллара на транспортировку?

• Проезжаете ли вы значительно больше 25 000 миль в год?

• Можете ли вы позволить себе погасить автокредит в течение 5 лет или раньше?

Лизинг — хороший вариант для многих людей, но он никогда не будет самым рентабельным способом передвижения. Если вы арендуете навечно, вы будете вносить платежи за автомобиль навсегда. И вы всегда будете платить за самые высокие годы амортизации. Чтобы получить максимальную отдачу от каждого потраченного доллара на новый автомобиль, нужно купить надежную машину, расплатиться с ней и ездить на ней еще несколько лет. Периодический дорогостоящий ремонт обычно намного дешевле, чем покупка двух или более новых автомобилей за тот же период.

Если вы арендуете навечно, вы будете вносить платежи за автомобиль навсегда. И вы всегда будете платить за самые высокие годы амортизации. Чтобы получить максимальную отдачу от каждого потраченного доллара на новый автомобиль, нужно купить надежную машину, расплатиться с ней и ездить на ней еще несколько лет. Периодический дорогостоящий ремонт обычно намного дешевле, чем покупка двух или более новых автомобилей за тот же период.

Объявление

Подробнее: Люди, которые водят дорогие автомобили, ведут себя на дороге хуже всех?

За что вы платите

Несмотря на причудливую лексику лизинга, концепция проста и относительно понятна. Когда вы арендуете, вы платите за эти три основных элемента:

(1) Основная сумма и проценты на амортизацию — это разница между ценой, которую вы договариваетесь (которую лизинговая компания платит дилеру) и остаточная стоимость (сколько будет стоить машина после окончания аренды).

(2) Проценты на остаточную стоимость , которую вы берете взаймы и ездите на срок аренды.

(3) Налог с продаж — обычно это ваша местная ставка налога с розничных продаж, умноженная на сумму ежемесячных платежей за первые два товара.

Существуют также некоторые дополнительные расходы…

Вы должны заплатить арендную плату « сбор за приобретение » (иногда называемый «банковским сбором» или «начальным взносом»). Обычно это от 600 до 1000 долларов. (Это самое высокое значение для роскошных автомобилей.) Эти деньги идут лизинговой компании, а не дилеру. Это не подлежит обсуждению.

Также будет « утилизационный сбор » — обычно несколько сотен долларов — если вы не купите автомобиль в конце аренды. Эта сумма будет указана в вашем договоре аренды. Он также передается лизинговой компании и не подлежит обсуждению.

Эти сборы являются важным источником дохода для кэптивных финансовых компаний автопроизводителей, которые выписывают львиную долю розничной аренды. У них больше расходов на аренду, чем на покупку. Если вы не покупаете автомобиль в конце аренды, они должны осмотреть его, исправить все, что нужно, а затем отправить его на аукцион, чтобы продать его своим дилерам. Большинство автомобилей, сдаваемых в аренду, в конечном итоге становятся подержанными автомобилями с «заводской сертификацией», что является важным источником дохода для автомагазинов. (Они получают более высокую валовую прибыль от подержанных автомобилей, чем от новых.)

У них больше расходов на аренду, чем на покупку. Если вы не покупаете автомобиль в конце аренды, они должны осмотреть его, исправить все, что нужно, а затем отправить его на аукцион, чтобы продать его своим дилерам. Большинство автомобилей, сдаваемых в аренду, в конечном итоге становятся подержанными автомобилями с «заводской сертификацией», что является важным источником дохода для автомагазинов. (Они получают более высокую валовую прибыль от подержанных автомобилей, чем от новых.)

Реклама

Если вы превысите установленный арендой лимит пробега, вы заплатите штраф за превышение пробега для покрытия этой дополнительной амортизации. Обычно это от 20 до 30 центов за милю и будет указано в вашем договоре аренды. Большинство договоров аренды заключаются на 10 000, 12 000 или 15 000 миль в год. Аренда с большим пробегом требует более высоких платежей, но вам следует запросить дополнительные мили, если они вам нужны. Дешевле изначально включить эти мили в договор аренды, чем платить штраф в конце аренды.

Стоит отметить : Многие объявления о лизинге с низкими ежемесячными платежами имеют ограничение пробега в 10 000 миль в год. (Проверьте мелкий шрифт.) Если бы они были рассчитаны на большее количество миль, платежи были бы выше.

Арендодателям требуется минимум автострахования , что может быть больше, чем обычно. Кроме того, вам необходимо « страховка от разрыва », чтобы защитить себя, если автомобиль украден или попал в аварию. Это покроет разницу между тем, что вы заплатили за аренду, и тем, что вы все еще должны, что обычно будет больше, чем покрывает ваш автополис. Страхование разрывов включено в стоимость аренды у некоторых компаний, но является дополнительной статьей расходов в других. Не приезжайте на арендованном автомобиле домой без него.

Подписание договора аренды похоже на подписание ипотеки. Вы по закону обязаны производить все эти платежи. Если вы расторгнете договор аренды досрочно, вы будете должны сумму, которая не была выплачена.

Подробнее: Готовы к покупке нового автомобиля? Вот 7 обязательных автомобильных гаджетов на 2016 год

О чем можно и нельзя договариваться

Единственный элемент, о котором можно договориться, это цена, по которой дилер продает автомобиль лизинговой компании. Дилерам все равно, продают ли они автомобиль вам или арендодателю.

Лизинговая компания устанавливает остаточную стоимость (ее стоимость на момент окончания аренды). Они основывают это на таблицах остаточного процента в Руководстве по аренде автомобилей, в которых, в зависимости от количества миль, пройденных за год, указана прогнозируемая оптовая стоимость автомобилей через два, три, четыре, пять и шесть лет. (У меня никогда не было договоров аренды на четыре, пять или шесть лет.) Это реалистичные оценки цен, которые они получат на аукционе от дилеров бренда. Остатки всегда указываются в процентах от общей цены автомобиля (MSRP).

Лизинговая компания также определяет процентную ставку или «денежный фактор». Арендаторы с самым высоким кредитным рейтингом обычно получают лучшие ставки, как и при покупке.

Арендаторы с самым высоким кредитным рейтингом обычно получают лучшие ставки, как и при покупке.

Все дилеры, торгующие по аренде от закрытой финансовой компании автопроизводителя, должны петь одну и ту же песню как по остаточной стоимости, так и по денежному фактору (при условии, что у вас нет кредитных проблем).

Как они рассчитывают ваш ежемесячный платеж

Это арифметика 5-го класса. Вам не нужно лизинговое программное обеспечение. Подойдет любой дешевый калькулятор.

Реклама

Предположим, вы хотите взять машину в аренду на три года, 15 000 миль в год. Для расчета арендного платежа вам потребуется следующая информация, большую часть которой вы сможете получить у дилера:

• Полная розничная цена автомобиля (MSRP).

• «Согласованная цена», о которой вы договорились.

• Сумма выездного чека с подробным описанием каждого элемента.

• «Окончательная», или «чистая», или «скорректированная» капитализированная стоимость с подробной информацией обо всем, что было добавлено или вычтено из согласованной цены автомобиля для получения общей суммы.

• Остаточная стоимость, которая всегда является процентом от полной розничной цены/цены по этикетке (MSRP). (Дилеры указывают это либо в процентах, либо в долларах.) Это будет «цена выкупа» в вашем документе об аренде.

• «Денежный фактор» или процентная ставка, которую использует лизинговая компания.

Давайте используем эти предположения, чтобы проиллюстрировать, как они рассчитывают ежемесячный платеж:

• Аренда на 36 месяцев. 12 000 миль в год.

• Розничная цена 24 000 долларов США.

• «Согласованная»/согласованная цена в размере 22 000 долларов США.

Реклама

• Остаточная стоимость 12 000 долларов США, 50% от рекомендованной розничной цены.

• Денежный коэффициент 0,00125. (Умножьте это на 24, чтобы узнать процентную ставку. Это 3,0%.)

• Местная ставка налога с продаж 6,5%.

Предположим, что наш «выездной» чек покроет оплату за первый месяц, сбор за регистрацию автомобиля в размере 400 долларов США и сбор за приобретение автомобиля в аренду в размере 600 долларов США. (Большинство моих клиентов платят за эти три товара авансом.) Таким образом, договорная цена в размере 22 000 долларов остается «окончательной/чистой/скорректированной» капитализированной стоимостью.

(Большинство моих клиентов платят за эти три товара авансом.) Таким образом, договорная цена в размере 22 000 долларов остается «окончательной/чистой/скорректированной» капитализированной стоимостью.

Таким образом, наш расчет ежемесячных платежей выглядит следующим образом:

1. Ежемесячная амортизация

22 000 долларов США (окончательная/чистая/скорректированная капитализированная стоимость) минус 12 000 долларов США (остаточная стоимость) оставляет 10 000 долларов США в виде амортизации. Разделив на 36 месяцев, получится 277,78 долларов в месяц.

2. Ежемесячная процентная ставка

Чтобы получить это число, мы добавляем капитализированную стоимость (22 000 долларов США) к остаточной стоимости (12 000 долларов США) и умножаем общую сумму 34 000 долларов США на 0,00125 (денежный фактор), получая ежемесячную процентную ставку. 42,50 доллара.

3. Таким образом, ежемесячный платеж до вычета налогов составляет 277,78 долл. США + 42,50 долл. США, всего 320,28 долл. США.

США, всего 320,28 долл. США.

4. Если добавить налог с продаж в размере 6,5% в размере 20,82 доллара США, наш общий ежемесячный арендный платеж составит 341,10 доллара США.

Объявления

Кто предлагает лучшую аренду?

Наиболее рентабельные лизинговые соглашения почти всегда исходят от кэптивных финансовых компаний автопроизводителей (Honda Financial Services, Toyota Financial Services, Ford Motor Credit Company и т. д.). Это связано с тем, что автомобильные компании могут субсидировать свою аренду, используя часть прибыли, которую они получают от продажи автомобилей дилерам, для завышения остаточной стоимости и / или снижения / «выкупа» процентных ставок, чтобы снизить ваши ежемесячные платежи. Они не отправляют эти субсидии банкам, кредитным союзам или другим финансовым организациям, поэтому сторонним арендодателям сложно конкурировать с условиями аренды автопроизводителей.

Все дилеры имеют доступ к другим источникам лизинга. Им нужны эти альтернативные источники, чтобы иметь возможность сдавать в аренду клиентам с кредитным рейтингом ниже, чем требуется кэптивным финансовым компаниям.

Вы найдете множество компаний по аренде автомобилей, перечисленных в «Желтых страницах» и в Интернете. Избежать их. Это просто еще один рот, который нужно кормить — «посредники» между вами и дилером. Договаривайтесь о наилучшей сделке, которую вы можете сделать самостоятельно. Затем, если вы хотите привлечь их, сообщите им общую сумму первоначального чека «отъезда» плюс все ежемесячные платежи и спросите, смогут ли они побить эту сумму. Они редко будут.

Что содержится в типичном чеке на выезд?

Как отмечалось выше, чек при выезде, который выписывает большинство людей, включает в себя оплату за первый месяц, регистрационный сбор Департамента транспортных средств и плату за получение лизинга. Если вы не включите плату за приобретение, она будет добавлена к согласованной цене транспортного средства и увеличит окончательную или «чистую» капитализированную стоимость. (В штатах Нью-Йорк и Нью-Джерси, где требуется аванс всех сумм налога с продаж по аренде, некоторые клиенты добавляют эту сумму к чеку при выезде, в то время как другие включают ее в капитализированную стоимость и выплачивают ее в течение срока аренды вместе с немного интереса. )

)

Все, что вы платите авансом сверх этих трех пунктов, либо наличными, либо в размере стоимости предмета, выставленного на продажу, — это то, что вы и я назвали бы «авансовым платежом», а лизинговые компании — «капитализированным снижением затрат». Эти дополнительные деньги заранее оплачивают некоторую амортизацию, уменьшая ваши ежемесячные платежи. (При трехлетней аренде каждая дополнительная 1000 долларов, которую вы платите авансом, уменьшит ваш ежемесячный платеж до вычета налогов примерно на 28–30 долларов, в зависимости от денежного фактора. Примечание : ежемесячные платежи .

Также обратите внимание, что во многих объявлениях о лизинге с низкими ежемесячными платежами мелким шрифтом часто указывается внушительный первоначальный взнос в размере от 2000 до 3000 долларов или более, большая часть которого является капитализированным снижением затрат. (Вы часто можете превзойти ежемесячный платеж, указанный в этих объявлениях, договорившись о более низкой «согласованной» цене, чем та, которая предполагалась в рекламе. Это потому, что автопроизводители не могут использовать такую низкую цену, которая вызвала бы гнев их дилеров. в рекламе используется полная розничная цена/цена на наклейке в качестве капитализированной стоимости!)

Это потому, что автопроизводители не могут использовать такую низкую цену, которая вызвала бы гнев их дилеров. в рекламе используется полная розничная цена/цена на наклейке в качестве капитализированной стоимости!)

Будут ли они торговаться по цене выкупа?

Некоторые арендаторы покупают свои транспортные средства по окончании срока аренды. Им нравится машина, и они знают, что с ней хорошо обращались. Но цена выкупа – это остаточная стоимость, указанная в их договоре аренды. И большинство арендодателей отказываются вести переговоры о более низкой цене.

При аренде, субсидируемой заводом, остаточная сумма может быть существенно завышена, что приведет к значительному снижению платежей. Если у вас было, вы были избалованы на два или три года, наслаждаясь этой выгодой. Однако в результате выкупная цена намного превышает рыночную стоимость автомобиля. Если ваш ежемесячный платеж действительно низок, ваша остаточная стоимость, вероятно, очень высока.

Кэптивные финансовые компании получат значительно меньше этой завышенной остаточной стоимости, когда продадут автомобиль с аукциона своим дилерам. Таким образом, вы можете подумать, что они захотят договориться с вами о более разумной цене. Обычно они этого не делают. Мое предположение : Они стремятся поддерживать прибыль своих дилеров, почти «подарив» им те желанные автомобили вне лизинга, которые они могут выгодно продать как «Сертифицированные подержанные» автомобили. Они знают, что финансово сильные дилеры продают больше новых автомобилей.

Таким образом, вы можете подумать, что они захотят договориться с вами о более разумной цене. Обычно они этого не делают. Мое предположение : Они стремятся поддерживать прибыль своих дилеров, почти «подарив» им те желанные автомобили вне лизинга, которые они могут выгодно продать как «Сертифицированные подержанные» автомобили. Они знают, что финансово сильные дилеры продают больше новых автомобилей.

Объявление

Заключение

Так работает сегодня лизинг новых автомобилей. Как только вы преодолеете языковой барьер, концепция станет относительно простой и понятной. Вы, вероятно, знаете об этом больше, чем средний продавец автомобилей.

Дополнительные советы по экономии денег при покупке автомобилей см. в разделе «Автомобили».

Понимание условий лизинга новых автомобилей

Существует много незнакомых слов, с которыми вы можете столкнуться — возможно, уже сталкивались — при обсуждении лизинга автомобилей. Объяснения, приведенные ниже, могут помочь вам лучше понять эту тему.

Аренда

«Аренда» — это юридическое соглашение между вами и лизинговой компанией, определяющее условия аренды конкретного автомобиля. Как правило, лизинговая компания и дилер не являются одним и тем же лицом; скорее, дилер выступает агентом лизинговой компании. Например, если вы арендовали новый Ford, дилером может быть XYZ Ford, а лизинговой компанией — Chase Manhattan или Ford Motor Credit.

Лизинговая компания

«Арендная компания» — это организация, которая покупает автомобиль у дилера и сдает его вам обратно в лизинг. Это может быть финансовое подразделение одного из производителей, например Ford Motor Credit, General Motors Acceptance Corp. или Toyota Motor Credit. Однако существуют независимые лизинговые компании, часто поддерживаемые банковскими учреждениями, такие как Chase Manhattan, Wells Fargo, General Electric Capital Auto Lease (GECAL), Bank of America и т. д. Во всех случаях лизинговая компания покупает автомобиль у автосалона и сдать его вам в аренду на определенный период времени.

Срок аренды

Срок аренды – это срок действия договора аренды. Часто рекламируются договоры аренды на 24, 36 и 48 месяцев, но некоторые лизинговые компании предлагают и другие условия.

MSRP

«Рекомендуемая производителем розничная цена» — это сокращение от «Рекомендуемая розничная цена производителя», которую иногда называют «прейскурантной ценой» или «ценой по наклейке». Это цена, указанная на наклейке на стекле автомобиля. От этого числа зависит остаточная стоимость автомобиля.

Цена по счету (расходы дилера)

«Цена по счету» теоретически представляет собой сумму, которую дилер заплатил за конкретный автомобиль. На самом деле другие скидки могут привести к тому, что реальная стоимость у дилера будет значительно ниже. В любом случае, поскольку цена, указанная в счете, одинакова от дилера к дилеру, она представляет собой превосходную фиксированную точку отсчета, с помощью которой можно сравнивать наценки и скидки дилеров и рассчитывать стоимость аренды или покупки автомобиля.

Сборы рекламных ассоциаций

Дилерские центры часто принадлежат региональным ассоциациям, занимающимся рекламой своей марки автомобилей в регионе. Если это так, стоимость этой рекламы делится между участниками и отображается как плата в счете-фактуре за транспортное средство. Все дилеры, входящие в рекламную ассоциацию региона, будут иметь одинаковые сборы за рекламную ассоциацию, указанные в счете-фактуре, подготовленном производителем автомобиля. Теоретически дилер может отказаться от участия в рекламной ассоциации своего региона и, таким образом, избежать этих сборов, но это случается очень редко.

Капитализированная стоимость

«Капитализированная стоимость», часто называемая «предельной стоимостью», должна быть разделена на «валовую» предельную стоимость и «скорректированную» предельную стоимость. Общая предельная стоимость включает в себя согласованную цену автомобиля, любые сборы, расширенные планы обслуживания, страховые взносы или другие надбавки, которые вам может потребоваться заплатить. Скорректированная предельная стоимость — это валовая предельная стоимость за вычетом каких-либо сокращений за счет обмена, первоначального взноса наличными или скидок. Скорректированная предельная стоимость – это сумма, фактически профинансированная в течение срока аренды. Многие объявления об аренде и некоторые дилерские центры подразумевают, что предельная стоимость такая же, как рекомендованная производителем розничная цена. Это неправда. Аренда автомобиля с предельной стоимостью MSRP эквивалентна покупке автомобиля по полной цене, которая намного больше, чем большинство клиентов должны платить.

Скорректированная предельная стоимость — это валовая предельная стоимость за вычетом каких-либо сокращений за счет обмена, первоначального взноса наличными или скидок. Скорректированная предельная стоимость – это сумма, фактически профинансированная в течение срока аренды. Многие объявления об аренде и некоторые дилерские центры подразумевают, что предельная стоимость такая же, как рекомендованная производителем розничная цена. Это неправда. Аренда автомобиля с предельной стоимостью MSRP эквивалентна покупке автомобиля по полной цене, которая намного больше, чем большинство клиентов должны платить.

Снижение капитализированных затрат

Это арендная плата для первоначального взноса. Ваша комбинация любого денежного аванса, стоимости автомобиля, который вы продаете, и скидки, которую вы назначаете дилеру, приводит к уменьшению капитализированной стоимости. Чем больше ваше капитализированное снижение затрат (чем больше вы вкладываете), тем меньше сумма, которую вы будете финансировать, и тем меньше будет ваш ежемесячный платеж.

Остаточная стоимость и покупная цена в конце срока аренды

«Остаточная стоимость» — это стоимость, которую лизинговая компания теоретически оценивает как автомобиль в конце срока аренды. Например, автомобиль MSRP стоимостью 20 000 долларов США с остаточной стоимостью 56% при двухлетней аренде оценивается в 11 200 долларов США (20 000 долларов США, умноженные на 56%, равно 11 200 долларов США) в конце этих двух лет. Разница между остаточной стоимостью и капитализированной стоимостью представляет собой сумму денег, которую вы должны будете выплатить в течение срока аренды (вам также придется заплатить комиссию за финансирование или проценты на сумму денег, которую лизинговая компания имеет). привязанный в машине). Остаточная стоимость резко меняется в зависимости от срока аренды и количества пройденных миль в год. Известно, что некоторые марки и модели автомобилей сохраняют свою стоимость при перепродаже лучше, чем другие, и поэтому имеют более высокую остаточную стоимость. Кроме того, производители иногда соглашаются выкупить автомобили в конце лизинга по цене, превышающей реальную стоимость автомобиля на рынке. Субсидируя таким образом остаточную стоимость, производитель автомобилей удерживает лизинговые платежи ниже, чем они были бы в противном случае, в надежде получить в лизинг больше автомобилей. Субсидирование остаточной стоимости имеет тот же эффект, что и скидка от производителя к покупателю. Остаточная стоимость иногда имеет мало отношения к действительности, но она очень важна, поскольку используется для расчета ваших ежемесячных платежей.

Кроме того, производители иногда соглашаются выкупить автомобили в конце лизинга по цене, превышающей реальную стоимость автомобиля на рынке. Субсидируя таким образом остаточную стоимость, производитель автомобилей удерживает лизинговые платежи ниже, чем они были бы в противном случае, в надежде получить в лизинг больше автомобилей. Субсидирование остаточной стоимости имеет тот же эффект, что и скидка от производителя к покупателю. Остаточная стоимость иногда имеет мало отношения к действительности, но она очень важна, поскольку используется для расчета ваших ежемесячных платежей.

Как правило, договоры аренды дают вам право на покупку автомобиля в конце срока аренды по остаточной стоимости. Например, если через два года остаточная стоимость составит 11 200 долларов, вы сможете приобрести автомобиль, заплатив лизинговой компании 11 200 долларов в конце двухлетнего срока аренды.

Корректировка скидки на опцион

Производители автомобилей иногда предлагают специальные скидки на пакет опций, и лизинговые компании часто учитывают эти скидки специально при расчете остаточной стоимости автомобиля.

Например, рекомендованная производителем розничная цена некоторых автомобилей может составлять 400 долларов США за «силовой пакет». Но в счете-фактуре также может быть указано, что «указанные цены являются фактическими ценами нетто, которые включают скидку в размере 600 долларов США в розницу (MSRP)». Если бы вы арендовали это транспортное средство и суммировали его общую рекомендованную розничную цену для расчета остаточной стоимости, вам пришлось бы добавить скидку в размере 600 долларов обратно к рекомендованной производителем розничной цене транспортного средства. Таким образом, MSRP для целей расчета арендной платы будет включать 1000 долларов за пакет питания, а не только 400 долларов со скидкой.

Эта своеобразная бухгалтерия полезна для вас. Это означает, что ваша остаточная стоимость будет выше, а ваши платежи ниже, чем они были бы в противном случае.

Денежный фактор

Денежный фактор — это цифра, используемая для расчета арендной платы. Он примерно соответствует «годовой процентной ставке» (APR) аренды при умножении на 2400. Например, денежный коэффициент 0,00336 примерно эквивалентен APR 8,1% (2400 умножить на 0,00336 равно 8,1). Денежные коэффициенты различны для разных моделей автомобилей и условий лизинга, и разные лизинговые компании обычно имеют разные денежные коэффициенты. При прочих равных более низкий денежный фактор означает более низкие платежи. Лизинговые компании могут использовать денежные коэффициенты или годовые процентные ставки для выражения финансовых условий аренды. Если компания указывает денежный фактор, мы указываем его и оценку годовой процентной ставки в Приложении А.

Он примерно соответствует «годовой процентной ставке» (APR) аренды при умножении на 2400. Например, денежный коэффициент 0,00336 примерно эквивалентен APR 8,1% (2400 умножить на 0,00336 равно 8,1). Денежные коэффициенты различны для разных моделей автомобилей и условий лизинга, и разные лизинговые компании обычно имеют разные денежные коэффициенты. При прочих равных более низкий денежный фактор означает более низкие платежи. Лизинговые компании могут использовать денежные коэффициенты или годовые процентные ставки для выражения финансовых условий аренды. Если компания указывает денежный фактор, мы указываем его и оценку годовой процентной ставки в Приложении А.

Годовая процентная ставка (годовая)

«Годовая процентная ставка» — это годовая процентная ставка, используемая при расчете арендных платежей. Его можно преобразовать в денежный коэффициент, разделив на 2400. Например, годовая процентная ставка 8,1% примерно эквивалентна денежному коэффициенту 0,00336. Лизинговые компании могут использовать денежные коэффициенты или годовые процентные ставки для выражения финансовых условий аренды. Если лизинговая компания указывает годовую процентную ставку, мы указываем ее и оценку денежного фактора в Приложении А.

Если лизинговая компания указывает годовую процентную ставку, мы указываем ее и оценку денежного фактора в Приложении А.

Плата за переуступку

Многие лизинговые компании взимают «плату за переуступку», которая по существу представляет собой плату за обработку. Сумма варьируется от лизинговой компании к лизинговой компании. Некоторые дилеры завышают комиссию за переуступку и оставляют часть, которую им не нужно передавать лизинговой компании, в качестве дополнительной прибыли. Некоторые лизинговые компании скрывают комиссию за переуступку в расчете ежемесячных платежей по финансовой аренде, а не указывают ее в виде отдельной платы. Пробег

Пробег

«Допустимые мили» — это мили, которые аренда позволяет вам проехать без дополнительной оплаты. Обычно это от 12 000 до 15 000 миль в год.

«Дополнительные мили по контракту» — это мили, на которые вы заключаете контракт заранее сверх «допустимых миль». Дополнительные мили по контракту заключаются, если вы хотите, во время заключения договора аренды за дополнительную плату, обычно выражаемую в центах за милю.

«Избыточные неконтрактные мили» — это мили, которые вы используете сверх «разрешенных миль» и сверх любых дополнительных «контрактных миль», которые вы включили в договор аренды. В конце срока аренды с вас взимается штраф за превышение количества миль по договору. Этот штраф, обычно выражаемый в центах за милю, может быть весьма дорогостоящим.

ПРЕДУПРЕЖДЕНИЕ: Непредусмотрение фактического пробега может обойтись очень дорого. Постарайтесь точно оценить, сколько миль вы будете проезжать на автомобиле в год.

Плата за утилизацию

Если вы решите не приобретать автомобиль в конце срока аренды, некоторые договоры аренды взимают административный сбор, обычно называемый «платой за утилизацию».

Штраф за досрочное расторжение

Большинство договоров аренды предусматривают суровые штрафы, если вы прекращаете договор аренды до окончания срока действия договора. Убедитесь, что выбранный вами срок аренды подходит вам.

ВНИМАНИЕ! Если вы досрочно расторгнете договор аренды, вам, возможно, придется заплатить существенную сумму. Сумма может достигать нескольких тысяч долларов. Фактическая плата будет зависеть от того, когда договор аренды будет расторгнут. Чем раньше вы закончите аренду, тем выше будет эта плата. Если вы считаете, что существует значительная вероятность того, что вы не сможете вносить платежи в течение всего срока аренды, аренда, вероятно, не является для вас хорошим вариантом .

Страхование

К арендованным автомобилям обычно предъявляются строгие требования по страховому покрытию, и поэтому их страхование может стоить дороже, чем страхование вашего обычного «собственного» автомобиля.

Gap Insurance

«Gap Insurance» предназначена для вашей защиты в случае кражи или аварии вашего арендованного автомобиля. С точки зрения лизинговых компаний, полная потеря транспортного средства является формой досрочного расторжения договора аренды. Как правило, ваша страховая компания выплачивает иск. Но что делать, если рыночная стоимость автомобиля меньше суммы, которую вы должны лизинговой компании? Эта возможная разница известна как разрыв, и вы должны будете оплатить ее лизинговой компании. Некоторые договоры аренды предусматривают «отказ от промежутка времени», защищая вас от такого дефицита страховки, если вы соответствуете определенным страховым требованиям, но другие этого не делают. Страхование разрыва покрывает ваш риск в тех договорах аренды, которые не предлагают «отказ от разрыва». Мы считаем, что вы всегда должны запрашивать и получать эту страховку, будь то лизинг от лизинговой компании производителя или независимой.

Как правило, ваша страховая компания выплачивает иск. Но что делать, если рыночная стоимость автомобиля меньше суммы, которую вы должны лизинговой компании? Эта возможная разница известна как разрыв, и вы должны будете оплатить ее лизинговой компании. Некоторые договоры аренды предусматривают «отказ от промежутка времени», защищая вас от такого дефицита страховки, если вы соответствуете определенным страховым требованиям, но другие этого не делают. Страхование разрыва покрывает ваш риск в тех договорах аренды, которые не предлагают «отказ от разрыва». Мы считаем, что вы всегда должны запрашивать и получать эту страховку, будь то лизинг от лизинговой компании производителя или независимой.

Налоги с продаж, личное имущество и другие налоги

Законодательство штата и местные законы различаются в отношении того, как налоги с продаж и другие применимые налоги применяются к аренде. Как правило, они рассчитываются на ежемесячные платежи, но некоторые штаты рассчитывают налог с продаж на полную покупную цену автомобиля. Кроме того, в некоторых юрисдикциях взимаются дополнительные «местные налоги», которые вам необходимо будет заплатить. Вам следует проверить в местных налоговых органах их налоговые положения по аренде новых транспортных средств.

Кроме того, в некоторых юрисдикциях взимаются дополнительные «местные налоги», которые вам необходимо будет заплатить. Вам следует проверить в местных налоговых органах их налоговые положения по аренде новых транспортных средств.

Гарантийный депозит

«Гарантийный депозит», обычно арендный платеж за один месяц, округленный до ближайших двадцати пяти долларов, обычно уплачивается при заключении договора аренды. Вы имеете право на возврат залога в конце срока аренды, за исключением случаев, когда он должен быть использован для погашения дополнительных расходов, которые вы понесли.

Платеж за первый месяц

При аренде, в отличие от кредита, вы должны вносить платеж в начале каждого месяца. Таким образом, вам придется включить платеж за первый месяц в сумму авансового платежа, которую вы должны дилеру в начале аренды.

Чрезмерный износ

Планы лизинга предъявляют строгие требования к состоянию арендованного автомобиля при его возврате.