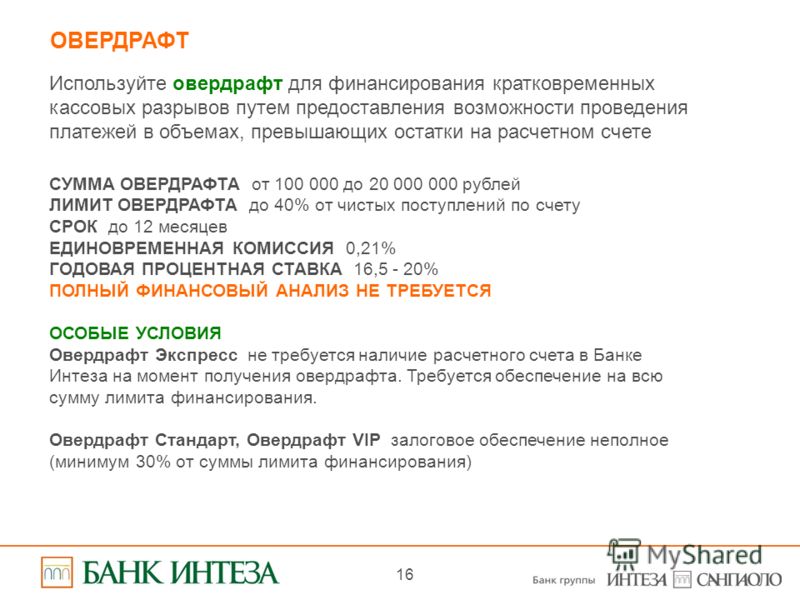

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ сервиса «Лимит овердрафта»

Условия использования Сервиса “Лимит овердрафта” (далее — Условия) предназначены для Клиентов — активных пользователей банковских карт MULTICARD, эмитируемых ЧАКБ “Ориент Финанс” (далее — Банк).

Изложенный ниже текст Условий является адресованным физическим лицам официальным публичным предложением ООО “MULTICARD PAYMENT” (далее — Компания) заключить договор использования Сервиса “Лимит овердрафта” в соответствии с с абзацем 2 статьи 369 Гражданского кодекса Республики Узбекистан (далее — Оферта или Соглашение). Договор считается заключенным и приобретает силу с момента совершения физическим лицом действий, предусмотренных в настоящей Оферте и означающих безоговорочное принятие физическим лицом всех условий настоящей Оферты без каких-либо изъятий или ограничений на условиях присоединения.

В случае Вашего согласия с условиями Оферты, Договор согласно абзацу 1 статьи 365 Гражданского кодекса Республики Узбекистан будет считаться заключенным с момента совершения Вами акцепта Оферты.

Соглашение является приложением и неотъемлемой частью Публичной оферты об использовании Сервисов MULTICARD, текст которой опубликован на сайте Компании www.multicard.app.

1. Термины

1.1. Клиент — дееспособное физическое лицо, которое имеет банковскую карту MULTICARD платежной системы HUMO, эмитируемых ЧАКБ “Ориент Финанс” (далее — Карта), и является пользователем мобильного приложения MULTICARD с добавленной Картой.

1.2. Сервис “Лимит овердрафт” (далее Сервис) — программный модуль, обеспечивающий направление заявки на подключение Клиентами Лимита; учет Операций и информационно-технологическое взаимодействие с Банком, связанное с учетом Операций, погашением задолженности по Лимиту овердрафта и оплатой Абонентской платы; автоматическое списание суммы Операций с Привязанных карт и пополнение Карты MULTICARD для погашения Лимита Овердрафта.

1.3. Лимит — максимальная сумма денежных средств, устанавливаемая в Мобильном приложении, предоставляющая возможность Клиенту списания денежных средств с Карты MULTICARD при недостаточности или отсутствии денежных средств на карте MULTICARD в рамках оформленного Клиенту Банком Овердрафта.

1.4. Операция — последовательность действий, запускаемых в Сервисе в связи со списанием с Карты MULTICARD денежных средств в рамках Лимита.

1.5. Привязанные карты — банковские карты платежных систем Uzcard или Humo, которые не являются Картой MULTICARD и добавленные Клиентом в Мобильное приложение.

1.6. Мобильное приложение MULTICARD (Мобильное приложение) — программное обеспечение, предназначенное для работы на смартфонах, планшетах и других мобильных устройствах, предоставляющее Клиенту возможность доступа к Сервису и их использованию.

1.7. Овердрафт — кредитный продукт Банка, выдаваемый в национальной валюте через Мобильное приложение.

2. Порядок оформления Овердрафта

2.1. Условия оформления Овердрафта регулируются отдельным соглашением и приведены в оферте Банка, опубликованной на сайте Банка и в Мобильном приложении при направлении заявки на получение Овердрафта.

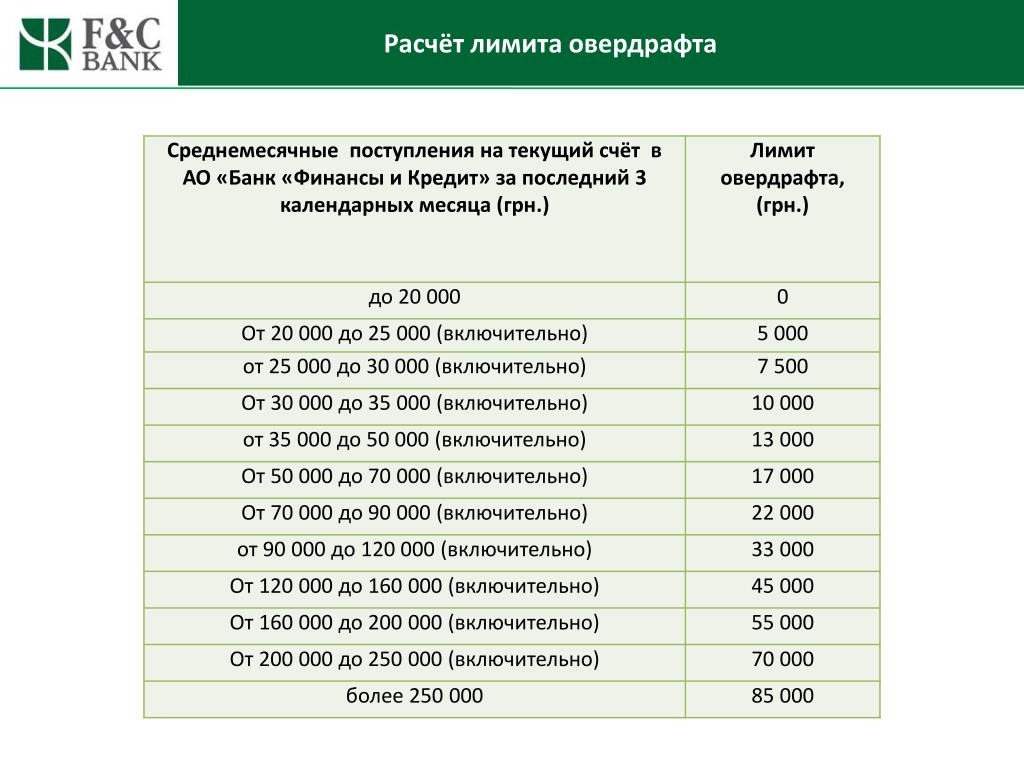

2.2. Размер Лимита определяется Банком в соответствии с суммой Овердрафта и указывается в Мобильном приложении.

3. Порядок подключения Сервиса

3.1. Сервис работает в тестовом режиме, поэтому количество Клиентов, которые имеют возможность подать заявку на подключение Сервиса, ограничено. Клиенты, участвующие в тестировании Сервиса, оповещаются посредством push уведомлений, направляемых Клиенту через Мобильное приложение.

3.2. Подключение Сервиса является бесплатным для Клиента.

3.3. Сервис подключается только при условии оформления Клиенту Овердрафта. Заявка на подключение Сервиса направляется совместно с заявкой на оформление Овердрафта.

3.4. Для подключения Сервиса Клиенту необходимо используя Мобильное приложение направить электронную заявку на получение Овердрафта. Сроки рассмотрения заявки приведены в оферте Банка. Решение об оформлении Овердрафта принимает Банк на основании анализа платежеспособности Клиента (оценка кредитных рисков Клиента) и Клиенту может быть отказано в подключении Сервиса без объяснения причин. Методика оценки кредитных рисков является коммерческой тайной Банка и Компании.

3.5. Подтверждением подключения Сервиса является направление push уведомления посредством Мобильного приложения с информацией о положительном рассмотрении заявки Клиента и отображение в Мобильном приложении соответствующего информационного блока с указанием на активированный Сервис.

4. Использование Сервиса

4.1. После подключения Сервиса Привязанные карты нельзя отключить или удалить из Мобильного приложения. Подключение Сервиса предусматривает формирование автоматических платежей с целью исполнения обязательств при использовании выделенных Банком денежных средств в рамках Овердрафта.

4.2. Погашение суммы Лимита осуществляется в онлайн режиме при автоматическом списании денежных средств с Привязанных карт, пополнения Клиентом Карты MULTICARD путем внесения наличных денежных средств на Карту MULTICARD в соответствии с правилами платежной системы Humo и Банка, а также перевода денежных средств на Карту MULTICARD посредством платежных приложений.

4.3. Сервис на основании анализа платежеспособности Клиента может установить в Мобильном приложении техническое ограничение на размер Лимита.

4.4. В случае если у Клиента имеется долг по оплате стоимости использования Сервиса за 30 календарных дней, использование Сервиса ограничивается в Мобильном приложении с последующим начислением абонентской платы до уплаты всей суммы начисленной абонентской платы.

При погашении задолженности по Лимиту и уплаты начисленной абонентской платы в течение 30 календарных дней после установления ограничения использования Сервиса, указанного в настоящем пункте, доступ Клиента к Сервису возобновляется.

При наличии у Клиента долга по уплате абонентской платы за 60 календарных дней, Клиенту отключается Сервис без возможности его последующего подключения в Мобильном приложении.

5. Порядок совершения платежей с Карты MULTICARD при использовании Сервиса

5.1. При оплате посредством Карты MULTICARD в рамках установленного Лимита (при недостаточности или отсутствии денежных средств на карте MULTICARD), в Мобильном приложении производится автоматическое списание суммы Операции оплаты или доступной на Привязанной карте суммы с Привязанных карт.

5.2. В случае невозможности автоматического списания суммы Операции с Привязанных карт, у Клиента возникает задолженность по Лимиту перед Банком в рамках оформленного Овердрафта и оплаченная за счет установленного Лимита сумма, должна быть возмещена Клиентом.

5.3. Последовательность списания устанавливается следующей: в первую очередь с Привязанных карт списываются средства для перевода на Карту MULTICARD в счет образовавшейся задолженности по Лимиту, во вторую очередь списывается в счет погашения стоимости использования Сервиса.

6. Стоимость использования Сервиса

6.1. За использование Сервиса Клиент уплачивает Компании вознаграждение в виде абонентской платы в размере 1 500 сум за календарный день, в котором имеется непогашенная задолженность по Лимиту.

Непогашенная задолженность по Лимиту возникает в случае невозможности автоматического списания суммы Операции с Привязанных карт.

6.2. Начисление абонентской платы осуществляется в день, следующий за днем образования задолженности по Лимиту и отображается в Мобильном приложении.

6.3. Списание абонентской платы осуществляется в Мобильном приложении автоматически с Привязанных карт или Карты MULTICARD (кроме случая, когда на карте MULTICARD имеется только денежные средства в рамках Овердрафта).

В случае отсутствия полной суммы абонентской платы за фактические дни использования Сервиса, списывается доступная на Привязанных картах сумма, кратная сумме абонентской платы за один календарный день.

В случае погашения всей суммы задолженности по использованной сумме Лимита, начисление абонентской платы за эти дни не производится.

6.4. В Мобильном приложении для Клиента устанавливается ограничение на сумму начисляемой абонентской платы в размере не более 50% от использованной суммы Лимита.

7. Отключение Сервиса и ограничения при использовании Сервиса

7.1. Подключение Сервиса не предполагает его использование и Клиент имеет возможность отключить Сервис в любое время при условии, если сумма Лимита не была использована полностью или частично или Клиентом была погашена вся задолженность по Овердрафту перед Банком и суммы абонентской платы.

7.2. При использовании Сервиса в Мобильном приложении устанавливается техническое ограничение на удаление Привязанных карт Клиента.

8. Прочие условия

8.1. Компания не предоставляет Клиенту никаких гарантий по подключению Сервиса.

8.2. Компания имеет право вносить изменения в настоящее Соглашение в одностороннем порядке. Актуальная редакция настоящего Соглашения приведена на сайте multicard.app.

8.3. Клиент обязуется самостоятельно отслеживать внесение изменений и дополнений в настоящее Соглашение.

8.4. Компания вправе исключить любого Клиента из числа участников настоящего Соглашения без предупреждения, если Клиент не соблюдает условия настоящего Соглашения, и/или совершает мошеннические действия, и/или злоупотребляет какими-либо привилегиями и/или поощрениями, предоставляемыми Клиенту в рамках настоящего Соглашения.

условия + как подключить лимит

В статье разберемся, что такое овердрафтные карты и какие возможности они предоставляют. Мы расскажем о техническом овердрафте, условиях его возникновения, а также рассмотрим, как подключить овердрафт к дебетовой карте.

Мы расскажем о техническом овердрафте, условиях его возникновения, а также рассмотрим, как подключить овердрафт к дебетовой карте.

Содержание

- Что такое овердрафт и как он связан с дебетовой картой

- Как работает

- Технический овердрафт

- Как оформить

- Кредитная карта или овердрафт: что лучше?

Что такое овердрафт и как он связан с дебетовой картой

Овердрафт – это кредитный лимит, предоставляемый клиентам банка, которые пользуются дебетовыми картами. Данная услуга активируется финансовым учреждением самостоятельно или по инициативе владельца карты.

Отличие обычной дебетовой карты от овердрафтной в том, что первая выдается для распоряжения собственными деньгами. Дебетовые карты бывают зарплатными, на них можно получать социальные пособия, стипендии и другие перечисления, которые не являются заемными.

А овердрафтная карта содержит в себе признаки дебетовых и кредитных карт. В этом и заключается разница.

Вы можете распоряжаться своими средствами на карте, а при необходимости тратить деньги банка, если собственных средств не хватило (счет будет уходить в минус). Такой кредит предоставляется в рамках установленного лимита и под определенный процент.

Как работает

Овердрафт чаще всего открывается по зарплатным картам. Если вы воспользовались кредитными средствами, то погашение задолженности осуществляется в автоматическом режиме, в момент перечисления на карту заработной платы. Система снимет всю сумму задолженности с учетом процентной ставки. Таким образом, овердрафт действует в течение одного месяца до ближайшего зачисления зарплаты.

Технический овердрафт

Технический или неразрешенный овердрафт возникает по дебетовой карте даже в том случае, когда овердрафт не подключался. Владелец карты без своего ведома может уйти в минус по дебетовому счету, после чего придет уведомление о списании платы за овердрафт.

Подобные ситуации возникают в следующих случаях:

- В процессе конвертации валюты, если операция совершалась по другому курсу при оплате покупок в зарубежных магазинах.

- При снятии средств в банкомате до их фактического начисления на карту. Это может произойти когда уведомление о зачислении средств получено, но сама операция прошла несколько позже.

- При снятии наличных в банкоматах других банков, когда списывается комиссия.

- При несвоевременной оплате СМС-информирования. Деньги списываются с карты, а баланс уходит в минус.

- Технический сбой при расчетах в магазинах или в процессе совершения других транзакций.

Как оформить

Данную услугу предоставляют не все банки. Для оформления овердрафтной карты, кроме паспорта, нужно предоставить справку 2-НДФЛ. На основании доходов, указанных в ней, банк устанавливает лимит кредитных средств.

Для оформления овердрафтной карты, кроме паспорта, нужно предоставить справку 2-НДФЛ. На основании доходов, указанных в ней, банк устанавливает лимит кредитных средств.

В большинстве случаев овердрафт могут получить клиенты, являющиеся владельцами зарплатных карт (в этом случае предоставлять справку с работы не надо).

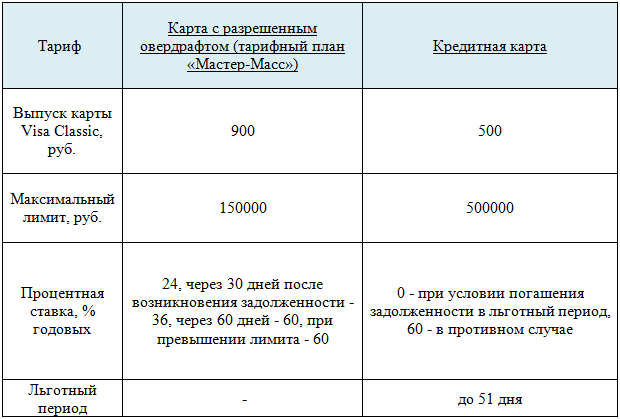

Кредитная карта или овердрафт: что лучше?

Кредитный лимит выше овердрафтной линии, но процентная ставка по кредиту более высокая. Для получения кредитной карты нужно собрать пакет документов, тогда как для открытия овердрафта нужно только заявление.

Недостатков у овердрафта больше. Это всегда краткосрочный займ, который выплачивается сразу и в полном объеме. По нему не предусмотрен льготный период. Проценты начисляются сразу после начала пользования деньгами. На овердрафтные карты не распространяются бонусные программы. А получить их можно далеко не в каждом банке, тогда как кредитки предоставляются повсеместно.

Что такое Технический овердрафт – Минус на дебетовой картеДебетовая карта. Овердрафт.Поэтому кредитные карты – более выгодный банковский продукт.

Можно ли сделать овердрафт по кредитной карте?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

На самом деле нет такой вещи, как овердрафт кредитной карты.

Это связано с тем, что эмитенты кредитных карт не должны одобрять транзакцию по карте, которая приводит к превышению лимита, если только вы не дали явного согласия на оплату сверх лимита.

Вы также обычно не используете термин «овердрафт», когда речь идет о тратах по вашей кредитной карте больше, чем у вас есть на счету; с кредитными картами это обычно называется «превышением кредитного лимита». Овердрафт — это термин, который вы используете, если тратите больше денег, чем доступно на вашем текущем счете.

Но превышение лимита кредитной карты по-прежнему возможно, если вы выбрали какую-либо программу превышения лимита с эмитентом карты. Вот что вы должны знать.

Необходимо консолидировать задолженность по кредитной карте? Магазин для кредитов сейчас

Что произойдет, если я попытаюсь получить овердрафт по кредитной карте? Отклоненные транзакции

В большинстве случаев, если покупка приведет к превышению кредитного лимита, транзакция по вашей карте будет отклонена, и вам не придется иметь дело с какими-либо дополнительными комиссиями или превышением остатка.

Это связано с Законом о кредитных картах от 2009 года. В этом законе говорится, что эмитенты карт не могут взимать с вас комиссию за превышение лимита, если вы заранее не дали согласие на транзакции, которые превысят ваш лимит.

Сборы за превышение лимита Эмитент вашей карты может предложить вам возможность превысить кредитный лимит с помощью программ, известных как покрытие сверх лимита или планы защиты. Если вы примете участие в такой программе, эмитент вашей карты может авторизовать транзакции по карте, превышающие ваш лимит.

Но за эти программы может взиматься дополнительная плата, поэтому обязательно читайте мелкий шрифт. При первом превышении лимита с вас обычно может взиматься комиссия в размере до 25 долларов США. После этого плата может возрасти до 35 долларов, если вы превысите свой лимит во второй раз в течение шести месяцев с момента последнего превышения кредитного лимита, хотя она не будет превышать сумму, которую вы потратили сверх своего лимита.

Эта плата также не может быть одноразовой. Если ваш баланс останется выше лимита в следующем платежном цикле, с вас может снова взиматься комиссия за превышение лимита. И если вы не можете заплатить минимальный платеж, вы можете получить штраф за просрочку платежа. Вы также можете столкнуться с повышенными процентными ставками со штрафом APR, если превысите лимит.

Возможные последствия для кредита Другим потенциальным последствием превышения лимита кредитной карты является снижение вашего кредитного рейтинга. Это связано с тем, что ваш кредитный рейтинг влияет на коэффициент использования вашего кредита или на то, сколько вашего доступного кредита вы используете. Многие эксперты рекомендуют, чтобы общее использование кредитной карты не превышало 30% баланса.

Это связано с тем, что ваш кредитный рейтинг влияет на коэффициент использования вашего кредита или на то, сколько вашего доступного кредита вы используете. Многие эксперты рекомендуют, чтобы общее использование кредитной карты не превышало 30% баланса.

Другими словами, если у вас есть доступный кредит в размере 10 000 долларов США, но вы взяли взаймы 10 500 долларов США, вы можете рассматриваться как кредитный риск, поскольку у вас более высокий коэффициент использования.

Необходимо консолидировать задолженность по кредитной карте? Магазин для кредитов сейчас

Что делать, если превышен лимит кредитной карты?Если вы выбрали покрытие сверх лимита, возможно, вы уже заметили влияние превышения лимита вашей карты с дополнительными сборами на свою выписку.

Вот что вы можете сделать, если вы потратили больше кредитного лимита.

Отказ от сверхлимитного покрытия Первое, что вы можете сделать, это отключить сверхлимитное покрытие. Вы можете запросить отказ от покрытия, но для этого может потребоваться отправка письменного запроса. Сообщите эмитенту вашей кредитной карты, что вы не разрешаете никаких дополнительных транзакций, которые превышают доступный кредит.

Вы можете запросить отказ от покрытия, но для этого может потребоваться отправка письменного запроса. Сообщите эмитенту вашей кредитной карты, что вы не разрешаете никаких дополнительных транзакций, которые превышают доступный кредит.

Погасить остаток на карте до тех пор, пока он снова не станет ниже вашего кредитного лимита. Таким образом, вы не будете постоянно получать комиссию за каждый платежный цикл, если баланс вашего счета остается выше лимита.

Попросите увеличить ваш кредитный лимитЕсли вы беспокоитесь о превышении лимита на вашей кредитной карте, одним из долгосрочных вариантов является запрос на увеличение кредитного лимита.

Некоторые эмитенты автоматически увеличивают лимит вашей кредитной карты время от времени, и вы также часто можете запросить увеличение кредитного лимита, быстро позвонив эмитенту вашей кредитной карты. Иногда вы даже можете запросить увеличение кредитного лимита онлайн.

Просто помните, если вам нужно запросить увеличение кредитного лимита — и вас одобрят — убедитесь, что у вас не возникнет соблазна уложиться в этот лимит, потратив больше только потому, что он есть.

Прекращение использования картыЕсли вы превысили свой кредитный лимит в результате более серьезных финансовых проблем, может быть хорошей идеей прекратить использование карты и сосредоточиться на погашении долга. Бюджет может помочь вам лучше контролировать свои финансы и справиться с долгами. Вот как составить бюджет.

Рассмотрите возможность закрытия своего счета Если держать карту открытой и пытаться не использовать ее не получается, вы можете полностью закрыть счет своей кредитной карты. Вы по-прежнему будете нести ответственность за своевременную и полную уплату ежемесячных минимальных платежей в соответствии с договоренностью — и с вас по-прежнему могут взиматься проценты с суммы, которую вы должны, — но вы не сможете взимать новые платежи с карты.

Положительным моментом является то, что вы перестанете увеличивать свой баланс с новыми покупками. Недостатком является то, что закрытие кредитной карты может увеличить коэффициент использования вашего кредита, уменьшить возраст вашей кредитной истории и негативно повлиять на ваш кредит. Но, возможно, стоит принять удар, если вы боретесь с нездоровыми привычками расходов с помощью своей карты.

Если вы выбрали программу эмитента вашей карты, которая позволяет вам превысить лимит с помощью вашей кредитной карты, это похоже на перерасход вашего банковского счета. При использовании кредитной карты с вас может взиматься плата за превышение лимита, а при отрицательном балансе вашего банковского счета с вас может взиматься комиссия за овердрафт.

Если вы обнаружите, что превысили лимит и столкнулись с этими комиссиями, действуйте быстро, чтобы в конечном итоге ваша задолженность по кредитной карте не превышала сумму, которую вы можете себе позволить выплатить.

Необходимо консолидировать задолженность по кредитной карте? Магазин для кредитов сейчас

Можно ли сделать овердрафт по кредитной карте?

Автор Kia Jackson • 02 сентября 2022 г.

Возможно, вам знаком термин «овердрафт», когда он относится к вашему текущему или сберегательному счету. Это происходит, когда вы снимаете больше денег, чем у вас есть, и у вас остается отрицательный баланс счета. Но когда дело доходит до кредитных карт, слово «овердрафт» точно не применимо. Вместо этого, когда вы тратите больше суммы, доступной на вашей кредитной карте, это просто называется «превышением лимита вашей кредитной карты».

Что произойдет, если вы превысите свой кредитный лимит?

Большинство компаний, выпускающих кредитные карты, не одобряют транзакции, в результате которых держатели карт превышают лимит. Вот что происходит, когда вы превышаете лимит кредитной карты:

Ваша транзакция может быть отклонена . Если вы попытаетесь совершить покупку, сумма которой превышает доступный остаток на вашей кредитной карте (и вы не дали согласия на снятие средств сверх установленного лимита), ваша карта, скорее всего, будет отклонена.

Если транзакция разрешена, и вы не согласились на плату за превышение лимита, с вас не может взиматься плата за превышение кредитного лимита. 1 Вы можете понести дополнительные сборы . Если вы дали компании-эмитенту кредитной карты разрешение на одобрение транзакций, превышающих ваш кредитный лимит, вам, скорее всего, придется платить комиссию всякий раз, когда это происходит. И помните, если ваш баланс останется выше лимита в следующем платежном цикле, с вас может снова взиматься эта плата. Эти сборы могут увеличить ваш баланс и затруднить выплату.

Это может повлиять на ваш кредитный рейтинг . Сумма кредита, который вы используете, по сравнению с общим кредитом, который у вас есть, может сильно повлиять на ваш кредитный рейтинг. Это называется использованием кредита, и это фактор, используемый ведущими моделями кредитного скоринга, такими как FICO® и VantageScore®, при расчете вашего кредитного рейтинга.

Поэтому, когда вы превышаете свой кредитный лимит, это повышает коэффициент использования кредита, что может повредить вашему кредитному рейтингу.

Если транзакция разрешена, и вы не согласились на плату за превышение лимита, с вас не может взиматься плата за превышение кредитного лимита. 1

Если транзакция разрешена, и вы не согласились на плату за превышение лимита, с вас не может взиматься плата за превышение кредитного лимита. 1  Поэтому, когда вы превышаете свой кредитный лимит, это повышает коэффициент использования кредита, что может повредить вашему кредитному рейтингу.

Поэтому, когда вы превышаете свой кредитный лимит, это повышает коэффициент использования кредита, что может повредить вашему кредитному рейтингу.Как избежать превышения лимита кредитной карты

Привычка к здоровому финансированию сейчас может оказать долгосрочное влияние на ваше будущее. Вот несколько шагов, которые вы можете предпринять, чтобы оставаться в рамках кредитного лимита и укрепить свое финансовое благополучие, в том числе:

Следите за своими расходами и балансом кредитной карты . Чем лучше вы осведомлены о сумме, которую вы должны по кредитной карте, и о том, сколько осталось доступного кредита, тем меньше вероятность того, что вы потратите больше своего лимита.

Платить больше минимального ежемесячного платежа . Это поможет вам быстрее погасить задолженность и платить меньше процентов.

Установить уведомления о балансе . Настройте текстовые или электронные напоминания, чтобы вы знали, когда ваш баланс достигает определенной суммы.

Отказ от сверхлимитного покрытия . Свяжитесь с эмитентом вашей карты, чтобы сообщить ему, что вы больше не согласны на сверхлимитные платежи.

Используйте свой кредит с умом

Можете ли вы получить овердрафт по кредитной карте? Технически нет. Но вы можете превысить лимит кредитной карты, что может негативно сказаться на вашем финансовом состоянии. Чтобы избежать комиссий и потенциального удара по вашему кредитному рейтингу, узнайте свой кредитный лимит и внимательно следите за своими расходами, чтобы поддерживать максимально возможное кредитное здоровье.

1. Бюро финансовой защиты прав потребителей. https://www.consumerfinance.gov/rules-policy/regulations/1026/56/

2. Действия потребителей. https://www.consumer-action.org/downloads/alerts/CC_law.pdf

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели.