Карта сайта

- Главная

|

|

05.2012

05.2012Аффилированные лица, согласно изменений в законодательстве о ТОО от 28.

12.2011г.

12.2011г.Законом от 28.12.2011 г. (опубликован в «Казахстанской правде» 21.01.2012 г.) внесены изменения и дополнения в ряд законодательных актов, в том числе в Закон Республики Казахстан от 22 апреля 1998 года «О товариществах с ограниченной и дополнительной ответственностью» (далее – «Закон о ТОО»). Данные изменения и дополнения введены в действие с 01.02.2012 г.

В частности, глава 1 («Общие положения») Закона о ТОО дополнена двумя новыми статьями: ст. 12-1 («Аффилированное лицо товарищества с ограниченной ответственностью») и ст. 12-2 («Раскрытие сведений об аффилированных лицах товарищества с ограниченной ответственностью») следующего содержания:

Статья 12-1.

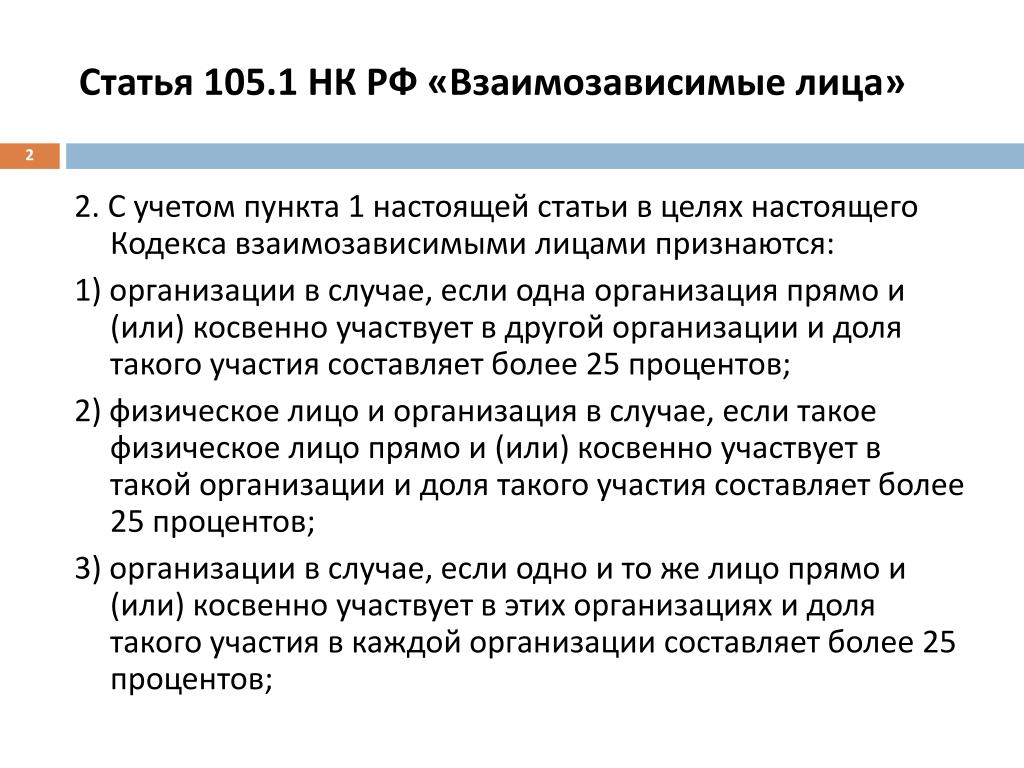

1. Аффилированным лицом товарищества с ограниченной ответственностью (далее в настоящей статье — товарищество) признаются физические или юридические лица (за исключением государственных органов, осуществляющих контрольные и надзорные функции в рамках предоставленных им полномочий), имеющие возможность прямо и (или) косвенно определять решения и (или) оказывать влияние на принимаемые друг другом (одним из лиц) решения, в том числе в силу заключенной сделки.

2. Аффилированным лицом товарищества являются:

1) учредители, участники;

2) близкие родственники, супруг (супруга), близкие родственники супруга (супруги) физических лиц, указанных в подпунктах 1), 3) и 9) настоящего пункта;

3) должностные лица товарищества или юридических лиц, указанных в подпунктах 1), 4), 5), 6), 7), 8), 9), 10) и 11) настоящего пункта;

4) юридическое лицо, которое контролируется лицом, указанным в подпункте 1) настоящего пункта, либо должностным лицом товарищества;

5) юридическое лицо, по отношению к которому лицо, указанное в подпункте 1) настоящего пункта либо являющееся должностным лицом товарищества, является крупным акционером либо имеет право на соответствующую долю в имуществе;

6) юридическое лицо, по отношению к которому товарищество является крупным акционером или имеет право на соответствующую долю в имуществе;

7) юридическое лицо, по отношению к которому юридическое лицо, указанное в подпункте 6) настоящего пункта, является крупным акционером или имеет право на соответствующую долю в имуществе;

8) юридическое лицо, которое совместно с товариществом находится под контролем третьего лица;

9) лицо, связанное с товариществом договором, в соответствии с которым оно вправе определять решения, принимаемые товариществом;

10) лицо, которое самостоятельно или совместно со своими аффилированными лицами владеет, пользуется, распоряжается десятью или более процентами голосующих акций (долей участия в уставном капитале) юридических лиц, указанных в подпунктах 1), 4), 5), 6), 7), 8), 9) и 11) настоящего пункта;

11) иное лицо, являющееся аффилированным лицом товарищества в соответствии с законодательными актами Республики Казахстан.

2. Контролем над товариществом или иным юридическим лицом является возможность определять решения, принимаемые соответственно товариществом или иным юридическим лицом.

Статья 12-2.

1. Сведения об аффилированных лицах товарищества с ограниченной ответственностью не являются информацией, составляющей служебную, коммерческую или иную охраняемую законом тайну.

2. Товарищество с ограниченной ответственностью обязано вести учет своих аффилированных лиц на основании сведений, представляемых этими лицами.

3. Физические и юридические лица, являющиеся аффилированными лицами товарищества с ограниченной ответственностью, обязаны представлять товариществу с ограниченной ответственностью в течение десяти календарных дней со дня возникновения аффилированности сведения о своих аффилированных лицах.

Таким образом, в Законе о ТОО появилось понятие «аффилированных лиц товарищества».

При наличии таковых:

• ТОО обязано вести учет своих аффилированных лиц на основании представляемых этими лицами сведений;

• физические и юридические лица, являющиеся аффилированными лицами ТОО, обязаны представлять товариществу сведения о своих аффилированных лицах в течение 10 календарных дней со дня возникновения аффилированности;

• сведения об аффилированных лицах ТОО не являются информацией, составляющей служебную, коммерческую или иную охраняемую законом тайну.

В этой связи возникает ряд вопросов по применению на практике данных норм:

1) Каков порядок предоставления учредителями, участниками ТОО и должностными лицами товарищества информации об их аффилированных лицах?

2) Кто (какие органы) вправе требовать от ТОО сведения о его аффилированных лицах?

3) В какой форме должен вестись учет аффилированных лиц ТОО?

Прежде чем коснуться этих вопросов, необходимо отметить, что понятие аффилированного лица давно существует в Законе РК от 13.05.2003 г. «Об акционерных обществах»: статья 64 (далее – «Закон об АО»). Причем понятие аффилированного лица ТОО практически совпадает с понятием аффилированного лица АО (скорее всего заимствовано из Закона об АО). Акционерному обществу также предписывается вести учет своих аффилированных лиц на основании сведений, представляемых этими лицами, при этом в Законе об АО имеется на это счет уточняющая норма, согласно которой «порядок предоставления акционерами и должностными лицами общества информации об их аффилированных лицах устанавливается уставом».

В этой связи, по аналогии с Законом об АО, с точки зрения правильности и удобства, наша компания рекомендует разработать и закрепить в уставе ТОО единый порядок предоставления учредителями, участниками и должностными лицами товарищества информации об их аффилированных лицах.

Учет аффилированных лиц ТОО, скорее всего, будет вестись в виде списка (в Законе о ТОО на этот счет нет никаких указаний). По аналогии с акционерными обществами (для них форма ведения списка утверждена специальным постановлением Правления АФН) наша компания так же рекомендует вести список аффилированных лиц ТОО по подобной форме.

В Законе о ТОО нет нормы обязывающей товарищество представлять список своих аффилированных лиц какому бы то ни было уполномоченному органу. Тогда как, к примеру, Закон об АО предписывает (ст. 67), что «общество обязано представлять список своих аффилированных лиц уполномоченному органу в установленном им порядке». В данном случае речь идет об Агентстве Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, которое затем раскрывает информацию об аффилированных лицах общества путем ее размещения на официальном web-сайте Агентства либо по запросу заинтересованных лиц.

Применительно к ТОО, поскольку хотя и нет нормы закона обязывающей представлять список своих аффилированных лиц какому бы то ни было уполномоченному органу, но учитывая, что сведения об аффилированных лицах ТОО не являются информацией, составляющей служебную, коммерческую или иную охраняемую законом тайну, подразумевается, что товарищество обязано раскрывать информацию о своих аффилированных лицах по запросу заинтересованных лиц (по желанию, почему бы и нет, по аналогии с акционерными обществами, товарищество может размещать такую информацию на своем web-сайте).

Но какие именно заинтересованные органы вправе обратиться к ТОО с таким запросом?

Ответ на этот вопрос можно связать с другим: для каких целей в Закон о ТОО введено понятие «аффилированного лица». К примеру, в Законе об АО необходимость дачи определения «аффилированного лица» связана с наличием в самом этом Законе целого ряда норм, регулирующих особенности совершения сделок общества с участием его аффилированных лиц, а также правовые последствия нарушения требований к порядку совершения обществом сделки с участием его аффилированных лиц. К примеру, несоблюдение установленного законом порядка совершения обществом сделки с участием его аффилированных лиц, является основанием для признания судом сделки недействительной по иску любого заинтересованного лица. Таким образом, аффилированность важна для сделок с заинтересованностью, но в Законе о ТОО такие нормы отсутствуют. Закон о ТОО не содержит больше ни одной другой статьи (кроме вновь введенных статей 12-1 и 12-2), где бы упоминалось об аффилированных лицах или об аффилированности.

К примеру, несоблюдение установленного законом порядка совершения обществом сделки с участием его аффилированных лиц, является основанием для признания судом сделки недействительной по иску любого заинтересованного лица. Таким образом, аффилированность важна для сделок с заинтересованностью, но в Законе о ТОО такие нормы отсутствуют. Закон о ТОО не содержит больше ни одной другой статьи (кроме вновь введенных статей 12-1 и 12-2), где бы упоминалось об аффилированных лицах или об аффилированности.

В таком случае, какова причина появления в Законе о ТОО новых статей 12-1 и 12-2? Очевидно, что появление этих норм не случайно и связано с необходимостью учета их положений в первую очередь для целей налогового законодательства, законодательства РК о трансфертном ценообразовании, законодательства о конкуренции.

К примеру, в июле 2011 года ст. 12 Налогового кодекса РК (далее — «НК») была дополнена пунктом 1-1, в котором в целях налогообложения дано определение «взаимосвязанных сторон». Так, согласно п.1-1 ст. 12 НК «взаимосвязанными сторонами признаются физические и (или) юридические лица, имеющие взаимоотношения, которые соответствуют одному либо нескольким из следующих условий, в том числе:

Так, согласно п.1-1 ст. 12 НК «взаимосвязанными сторонами признаются физические и (или) юридические лица, имеющие взаимоотношения, которые соответствуют одному либо нескольким из следующих условий, в том числе:

1) одно лицо признается аффилированным лицом другого лица в соответствии с законодательными актами Республики Казахстан;

2) одно лицо является крупным участником другого лица;

3) лица связаны договором, в соответствии с которым одно из них вправе определять решения, принимаемые другим;

4) юридическое лицо находится под контролем крупного участника или должностного лица другого юридического лица;

5) крупный акционер, крупный участник или должностное лицо одного юридического лица является крупным акционером, крупным участником либо должностным лицом другого юридического лица;

6) юридическое лицо совместно с другим юридическим лицом находится под контролем третьего лица;

7) лицо совместно со своими аффилированными лицами владеет, пользуется, распоряжается десятью и более процентами долей участия юридического лица либо юридических лиц, указанных в подпунктах 2)-6) настоящего пункта».

Данная норма введена в действие с 1 января 2012 года (напомним, что рассматриваемые изменения в Закон о ТОО введены в действие с 1 февраля 2012 года).

Целый ряд норм НК оперирует понятием «взаимосвязанные стороны».

В частности, согласно п.14) ст. 12 НК «дивиденды — доход, в том числе получаемый акционером, участником, учредителем или их взаимосвязанной стороной от юридического лица в виде:

• положительной разницы между рыночной ценой товаров, работ, услуг и ценой, по которой такие товары, работы, услуги реализованы акционеру, участнику, учредителю или их взаимосвязанной стороне;

• отрицательной разницы между рыночной ценой товаров, работ, услуг и ценой, по которой такие товары, работы, услуги приобретены у акционера, участника, учредителя или их взаимосвязанной стороны;

• стоимости расходов или обязательств, не связанных с предпринимательской деятельностью юридического лица, возникающих у его акционера, участника, учредителя или их взаимосвязанной стороны перед третьим лицом, погашаемой юридическим лицом без ее возмещения акционером, учредителем, участником или их взаимосвязанной стороной юридическому лицу;

• любого имущества и материальной выгоды, предоставляемых юридическим лицом своему акционеру, участнику, учредителю или их взаимосвязанной стороне, за исключением доходов, отраженных в статьях 163 — 165 настоящего Кодекса, и доходов от реализации товаров, работ, услуг».

В Законе РК «О трансфертном ценообразовании» от 05.07.2008 г., который регулирует отношения, возникающие при трансфертном ценообразовании, в целях предотвращения потерь государственного дохода в международных деловых операциях и сделках, связанных с международными деловыми операциями, также содержатся положения, направленные на отслеживание сделок между взаимосвязанными сторонами.

В частности, само понятие трансфертная цена (трансфертное ценообразование), данное в этом Законе трактуется «как цена, которая формируется между взаимосвязанными сторонами и (или) отличается от объективно формирующейся рыночной цены с учетом диапазона цен при совершении сделок между независимыми сторонами, подлежащая контролю в соответствии с настоящим Законом».

При этом в статье 11 названного Закона дано определение «взаимосвязанных сторон»: «взаимосвязанными сторонами признаются физические и (или) юридические лица, имеющие особые взаимоотношения, оказывающие влияние на экономические результаты сделок (операций) между ними». Такие особые взаимоотношения включают, в том числе следующее условие: 1) одно лицо признается аффилированным лицом другого лица».

Такие особые взаимоотношения включают, в том числе следующее условие: 1) одно лицо признается аффилированным лицом другого лица».

Учитывая, что ни в Налоговом кодексе РК, ни в Законе РК «О трансфертном ценообразовании» не раскрывается понятие «аффилированных юридических лиц», очевидно, что применительно к ТОО органами налоговой службы (осуществляющими налоговый контроль, а также контроль при трансфертном ценообразовании по сделкам), для целей установления взаимосвязанности сторон аффилированные лица теперь должны определяться в соответствии со ст.12-1 Закона о ТОО.

В Законе РК «О конкуренции» есть целый ряд норм, содержащих ссылку на такое понятие как «группа лиц» (рассматривается как единый субъект рынка), которое в самом же Законе трактуется, в том числе как «юридическое лицо или несколько аффилированных юридических лиц, имеющих возможность определять решения, принимаемые другим лицом, в том числе определять условия ведения этим лицом предпринимательской деятельности либо осуществлять полномочия органа управления».

Так, в соответствии со ст. 11 Закона «О конкуренции» запрещаются согласованные действия субъектов рынка, направленные на ограничение конкуренции (установление и (или) поддержание цен либо других условий приобретения или реализации товаров; необоснованный отказ от заключения договоров с определенными продавцами (поставщиками) либо покупателями и пр.). Однако при этом допускаются согласованные действия, если они совершены субъектами рынка, входящими в одну группу лиц, не ущемляют законных прав потребителей и направлены на:

1) совершенствование производства путем внедрения передовых технологий;

2) развитие малого и среднего предпринимательства;

3) разработку и применение нормативных документов по стандартизации.

Согласно статье 55 Закона «О конкуренции» «экономическая концентрация запрещается, если она приводит к установлению или усилению доминирующего или монопольного положения субъекта рынка или группы лиц и (или) ограничению конкуренции».

Поскольку в самом Законе «О конкуренции» не дано определение «аффилированных юридических лиц» (есть только понятие «аффилированные лица юридических лиц, более пятидесяти процентов акций (долей) которых принадлежат государству»), следовательно, применительно к аффилированным лицам ТОО антимонопольные органы, осуществляющие государственный контроль за экономической концентрацией и за соблюдением законодательства о защите конкуренции, должны теперь руководствоваться положениями ст. 12-1 Закона о ТОО.

12-1 Закона о ТОО.

Определение «аффилированного лица», данное в Законе о ТОО, может также использоваться применительно и другим областям, в случае, если нормы законодательства их регулирующие содержат какие-либо ссылки на аффилированность.

Исходя из изложенного, надо полагать информацию о своих аффилированных лицах товарищество обязано будет представлять по запросам налоговых и антимонопольных органов. Не исключено, что и другие государственные органы в определенных ситуациях могут обращаться в ТОО за такой информацией.

В заключение следует отметить, что Законом от 28.12.2011 г. внесены также изменения в ст. 41 Закона о ТОО, которая в новой редакции называется «Органы и должностные лица товарищества с ограниченной ответственностью» (в прежней редакции называлась «Органы товарищества с ограниченной ответственностью»). Новым является то, что впервые в Законе о ТОО дано определение «должностных лиц товарищества», коими являются «члены исполнительного органа товарищества с ограниченной ответственностью или лицо, единолично исполняющее функции исполнительного органа товарищества с ограниченной ответственностью, а также члены наблюдательного совета» (если создание такого совета предусмотрено уставом ТОО)..jpg)

Именно этих лиц, как должностных лиц товарищества, касается обязанность информировать ТОО о своих аффилированных лицах.

Общие вопросы и передовой опыт

Некоммерческие организации все чаще создают дочерние организации по разным причинам; для защиты критически важных активов (например, недвижимости) от рискованной деятельности, чтобы избежать налоговых последствий несвязанной коммерческой деятельности или для расширения лоббистской деятельности, среди прочего.

Но в некоторых случаях некоммерческие организации и их филиалы могут неосознанно или непреднамеренно стирать границы между организационной деятельностью, что может вызвать проблемы.

Например, политическая деятельность аффилированного лица может быть отнесена к аффилированному лицу, на политическую деятельность которого распространяются ограничения, или материнская некоммерческая организация может лишиться права на защиту от ответственности, которая защищает ее от рискованной деятельности, осуществляемой ее аффилированным лицом.

Чтобы воспользоваться налоговыми льготами и преимуществами защиты от ведения бизнеса через несколько юридических лиц, организации должны позаботиться о соблюдении формальностей договоренности.

Это включает в себя сохранение независимости и взаимодействие друг с другом на расстоянии вытянутой руки, проведение отдельных заседаний совета директоров, внедрение политик в отношении конфликта интересов, документирование операций между организациями и обеспечение выплаты по справедливой рыночной стоимости любых выгод, полученных аффилированными лицами.

Корпоративная структура и управление

Во-первых, некоммерческая организация и ее аффилированное лицо должны тщательно следить за тем, чтобы материнская организация не была настолько вовлечена в повседневную деятельность аффилированного лица, что отношения между ними принимают форму отношения между принципалом и агентом или что дочерняя/аффилированная компания становится просто инструментом материнской компании.

Например, каждая организация должна проводить и отдельно документировать заседания совета директоров, вести отдельные книги, записи и банковские счета, а также отдельно подавать годовые отчеты и налоговые декларации.

И хотя освобожденная от налогов головная организация может (и должна) сохранять контроль над своими дочерними предприятиями посредством своего права назначать и увольнять совет директоров и утверждать поправки к уставу и подзаконным актам, она не должна напрямую управлять дочерним предприятием. ежедневные дела.

Могут ли директора пересекаться? До тех пор, пока головная некоммерческая организация не вмешивается в повседневную деятельность дочерней организации, советы корпораций могут полностью или частично пересекаться. Однако полезно иметь в каждом совете несколько независимых внешних членов, чтобы можно было регулировать конфликты интересов в соответствии с законодательством штата и федеральным законодательством.

Кроме того, аффилированные лица могут иметь общих должностных лиц; однако желательно, чтобы отдельные лица не занимали одни и те же должности в обоих организациях. Изменение ролей лиц, работающих как в некоммерческой организации, так и в ее филиале, помогает обеспечить некоторое разделение и защищает от впечатления, что материнская компания контролирует повседневную деятельность дочерней компании.

Документирование отношений и избежание неправомерных субсидий

Благотворительная некоммерческая организация должна тщательно избегать предоставления субсидий своему неблаготворительному филиалу, поскольку средства благотворительной некоммерческой организации, которые часто пожертвованы и вычитаются как благотворительные взносы, не могут быть использованы для продвижения неблаготворительной деятельности неблаготворительного филиала. .

Если Налоговое управление США обнаружит, что неблаготворительное аффилированное лицо получило больше, чем случайную выгоду от благотворительной некоммерческой организации, оно может лишить некоммерческую организацию статуса освобождения от налогов.

Кроме того, аффилированное лицо, не занимающееся благотворительностью, может быть привлечено к ответственности со значительными штрафами, если какая-либо транзакция будет рассматриваться как предоставление аффилированному лицу чрезмерной финансовой выгоды. Если филиал и некоммерческая организация совместно используют определенные ресурсы — сотрудников, офисные помещения, услуги поставщиков и т. д., — постоянно присутствует риск непреднамеренных субсидий.

Официальное письменное соглашение о совместном использовании ресурсов может помочь снизить этот риск. Соглашение должно быть заключено в письменной форме, а общие ресурсы должны оцениваться по справедливой рыночной стоимости, чтобы избежать вывода о том, что благотворительная некоммерческая организация неправомерно субсидировала филиал. Некоторые ситуации требуют дополнительного внимания в этом отношении:

Сотрудники Аффилированные организации могут совместно использовать сотрудников, например, один сотрудник, который делит время между некоммерческой организацией и ее филиалом. Это может быть структурировано как соглашение о разделении затрат, или каждая организация может установить отдельный фонд заработной платы. Какой бы ни была структура, благотворительная некоммерческая организация должна избегать предоставления любых неправомерных субсидий неблаготворительным аффилированным лицам, и отношения должны быть раскрыты в форме 990 обеих организаций.

Это может быть структурировано как соглашение о разделении затрат, или каждая организация может установить отдельный фонд заработной платы. Какой бы ни была структура, благотворительная некоммерческая организация должна избегать предоставления любых неправомерных субсидий неблаготворительным аффилированным лицам, и отношения должны быть раскрыты в форме 990 обеих организаций.

Часто только одна из аффилированных организаций будет стороной по аренде офисов или других помещений, занимаемых обеими организациями. При ведении переговоров о такой аренде убедитесь, что разрешение аффилированному лицу арендатора использовать помещение не будет представлять собой запрещенную субаренду или переуступку основного договора аренды.

Как и в случае с сотрудниками и другими ресурсами, благотворительная некоммерческая организация должна обеспечить получение справедливой рыночной стоимости офисных помещений, предоставленных аффилированному лицу.

Аффилированные организации должны понимать, что списки участников, доноров, клиентов и т. д. должны рассматриваться как любая неправомерная субсидия. Благотворительный филиал должен быть уверен, что получит справедливую рыночную стоимость в обмен на любой вклад списков в неблаготворительный филиал.

Интеллектуальная собственностьИнтеллектуальная собственность должна быть зарегистрирована посредством лицензионных соглашений, а передача прав собственности между компаниями должна быть документально оформлена в виде соглашений о предоставлении субсидий, векселей, кредитных договоров и т. д.

Существует множество причин, по которым некоммерческие организации предпочитают работать с аффилированными лицами. Надлежащее управление аффилированными отношениями может обеспечить реализацию преимуществ аффилированных лиц без угрозы статусу головной организации.

Эллис Картер — некоммерческий юрист Caritas Law Group, P. C. лицензию на практику в Вашингтоне и Аризоне. Эллис консультирует некоммерческие и социально ответственные предприятия по корпоративным, налоговым правилам и правилам сбора средств по всей стране. Эллис также консультирует жертвователей в отношении крупных подарков. Чтобы назначить консультацию с Эллис, позвоните по телефону 602-456-0071 или напишите нам через нашу контактную форму.

C. лицензию на практику в Вашингтоне и Аризоне. Эллис консультирует некоммерческие и социально ответственные предприятия по корпоративным, налоговым правилам и правилам сбора средств по всей стране. Эллис также консультирует жертвователей в отношении крупных подарков. Чтобы назначить консультацию с Эллис, позвоните по телефону 602-456-0071 или напишите нам через нашу контактную форму.

Associate Affiliate Organization — AHIP

Членство в Associate Affiliate Organization — это прекрасная возможность узнать о решениях, которые ищут планы медицинского страхования, и продемонстрировать свои продукты и услуги. Преимущества включают одну бесплатную регистрацию на конференцию AHIP, персонального менеджера по работе с клиентами AHIP, доступ к ценным ресурсам и многое другое.

Если ваша организация является стартапом в области здравоохранения, некоммерческой организацией 501(c)(3) или предприятием, принадлежащим женщинам, представителям меньшинств или ветеранам, вы можете иметь право работать с нами в нашей ассоциированной аффилированной организации. уровень.

уровень.

2022 Преимущества членства в ассоциированной аффилированной организации

Член получает следующие преимущества в соответствии с условиями настоящего Соглашения:

Ресурсы компании- одна (1) конференция регистрация, которая может быть использована для любой конференции, проводимой в 2022 году. *

- Два (2) бюллетеня о состоянии отрасли с участием Мэтта Эйлса, президента и главного исполнительного директора AHIP и/или других руководителей высшего звена AHIP.

- Бесплатная подписка на электронные информационные бюллетени AHIP — Federal News Bulletin (еженедельно), State News (еженедельно), и State Regulatory Bulletin (ежемесячно).

- Персональный менеджер по работе с клиентами AHIP. Сотрудник по деловым вопросам будет работать с вашей компанией, чтобы убедиться, что вы используете свое членство, а также все другие возможности AHIP в полной мере.

- Доступ к исследованиям AHIP.

У вас будет доступ к официальным документам и темам, опубликованным Центром политики и исследований AHIP.

У вас будет доступ к официальным документам и темам, опубликованным Центром политики и исследований AHIP. - Доступ к полным спискам участников после конференции с указанием имени, должности и организационной принадлежности для всех личных и виртуальных конференций AHIP, проводимых в течение срока вашего членства. *

- Один (1) одноразовый список рассылки участников после конференции через почтовую службу AHIP. Список рассылки не будет отправлен непосредственно Участнику. Участник несет ответственность за все финансовые обязательства, связанные с печатью и рассылкой, в дополнение к любому Сбору, указанному в настоящем документе.

У вас будет доступ к официальным документам и темам, опубликованным Центром политики и исследований AHIP.

У вас будет доступ к официальным документам и темам, опубликованным Центром политики и исследований AHIP.- Включение в каталог аффилированных организаций AHIP — Ваш логотип будет размещен в каталоге аффилированных организаций на веб-сайте AHIP, который посещают участники планов медицинского страхования AHIP.

- Создайте освещение в СМИ — Сообщите более чем 125 000 медицинских работников о ваших наиболее важных продуктах и услугах, отправив свои пресс-релизы в AHIP Solutions SmartBrief, AHIP Accountable Care SmartBrief, AHIP Wellness SmartBrief, AHIP Agents & Brokers SmartBrief, AHIP Health IT SmartBrief и AHIP Spotlight Электронные информационные бюллетени SmartBrief. **

- Публикация тематического исследования или официального документа — опубликуйте до четырех (4) тематических исследований или четырех (4) официальных документов (или их комбинацию) на веб-сайте AHIP. †

**

**- Практические примеры или официальные документы, размещенные на веб-сайте AHIP, рекламируются в разделе «Новости AHIP» в разделе «Новости поставщиков решений» SmartBrief.

- Признание участников на мероприятиях конференции AHIP. Ваше мероприятие конференции AHIP будет признано на месте на личных мероприятиях с помощью знака признания Аффилированной организации. Если мероприятие виртуальное, вы получите признание на платформе виртуальной конференции.

- Премиальное размещение выставки — выберите премиальное размещение для своей выставки в Институте AHIP. ††

- Онлайн-перечень экспонатов — Получите обновленный список экспонатов на нашем онлайн-плане, включая логотип и описание компании из 50 слов, при участии вашего Института. ‡

- Разрешение на отображение графического изображения аффилированной организации AHIP — признание вашей принадлежности к AHIP, включая ссылки на наш веб-сайт.

- Оптовые цены на онлайн-курсы AHIP. Используйте их для обучения новых сотрудников или расширения медицинских знаний ваших нынешних сотрудников. Десятки тысяч специалистов и множество планов медицинского страхования ежегодно пользуются этими курсами. Вы быстро поймете, почему, когда посмотрите на ряд тем.

- Скидки на цифровые публикации — получайте скидки на цифровые возможности на веб-сайте AHIP.

- Скидки на спонсорство (-я) – Получайте скидки на спонсорство (-я) конференций AHIP

- Членские цены – Получайте членские цены за регистрацию на конференциях AHIP и за размещение вакансий в Центре карьеры AHIP.

- Один (1) бесплатный онлайн-курс. Вы получите один (1) бесплатный онлайн-курс AHIP и скидку 20 % на различные дополнительные онлайн-курсы для себя и своих коллег. ‡‡

* За исключением тех конференций, в которых могут участвовать только участники плана AHIP Health Plan.