ЛИЗИНГ И КРЕДИТ: ЧТО ЛУЧШЕ?

ПОТОМУ ЧТО ВЫГОДНО

Удивительно, но факт: еще несколько лет назад самым распространенным способом финансирования предприятий и частных лиц в России для покупки нового (а позже и подержанного) коммерческого автотранспорта являлся банковский кредит. Международный лизинг предлагали иностранные компании и, по понятным причинам, для большинства хозяйствующих субъектов он был недоступен.

Популярности банковских кредитов в первые годы новейшей истории России способствовало длительное отсутствие альтернативных источников финансирования, а позже — недостаточная информированность о лизинге. Но в настоящее время ситуация коренным образом изменилась. Подобно тому, как сотовые телефоны вытеснили пейджеры, лизинговые сделки доминируют над кредитованием коммерческих банков. В пользу лизинга говорит статистика: в США восемь из десяти сделок по коммерческому транспорту проводятся с помощью этого инструмента, а в Европе и того больше — девять.

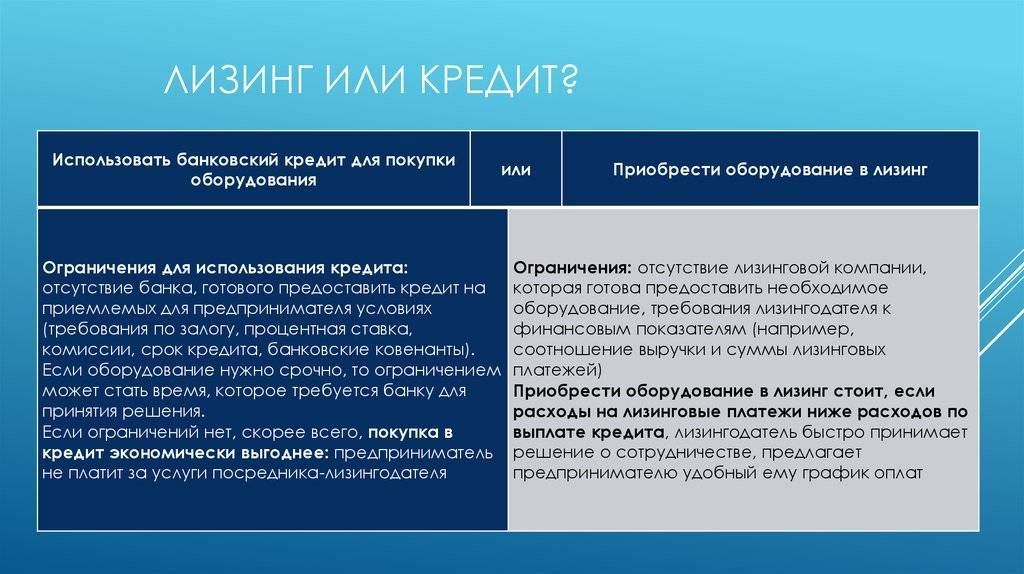

Независимо от формы собственности, транспортные предприятия рано или поздно испытывают потребность в обновлении и расширении основных фондов, т.е. подвижного состава. И если для крупного транспортного предприятия выбор в пользу лизинга очевиден, то для индивидуальных предпринимателей — не всегда. Большому перевозчику не резон изымать из оборота крупные суммы, поскольку это сдерживает развитие бизнеса. А вот частнику нужно еще подумать, насколько лизинг предпочтительнее кредита, да еще не факт, что он ему будет доступен. В то же время, практика ведения бизнеса в России показывает, что малые предприятия в год берут два-три предмета лизинга, средние — пять-шесть, крупные — 10 и более.

ЭЛЕМЕНТАРНО, ВАТСОН!

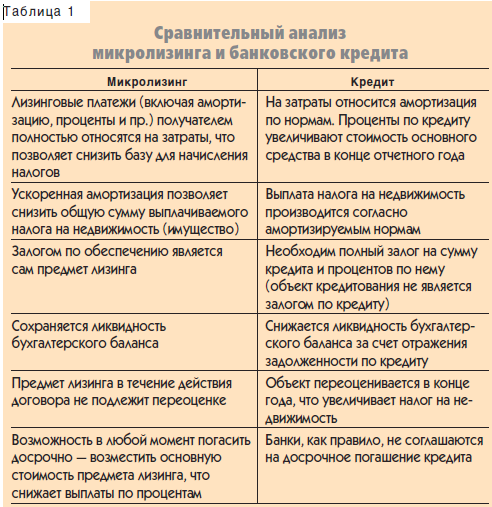

Деятельность финансистов и их клиентов в рамках лизинговых сделок была прописана сразу после пресловутого дефолта, в октябре 1998 года, когда в Российской Федерации был принят закон №164-ФЗ «О финансовой аренде (лизинге)». Он установил два основных вида — финансовый и оперативный. Каждый из них считается одним из самых быстрых способов получения необходимых средств.

Он установил два основных вида — финансовый и оперативный. Каждый из них считается одним из самых быстрых способов получения необходимых средств.

Финансовый лизинг более распространен и предполагает полное погашение лизингополучателем стоимости арендуемого имущества, а срок договора обычно совпадает со сроком эксплуатации или амортизации объекта лизинга. При оперативном лизинге срок аренды гораздо короче нормативного срока использования подвижного состава, а размер платежей выше. Но, независимо от вида финансирования, простое сравнение расходов при разных формах получения заемных средств показывает, что в большинстве случаев лизинг выгоднее, чем банковский кредит.

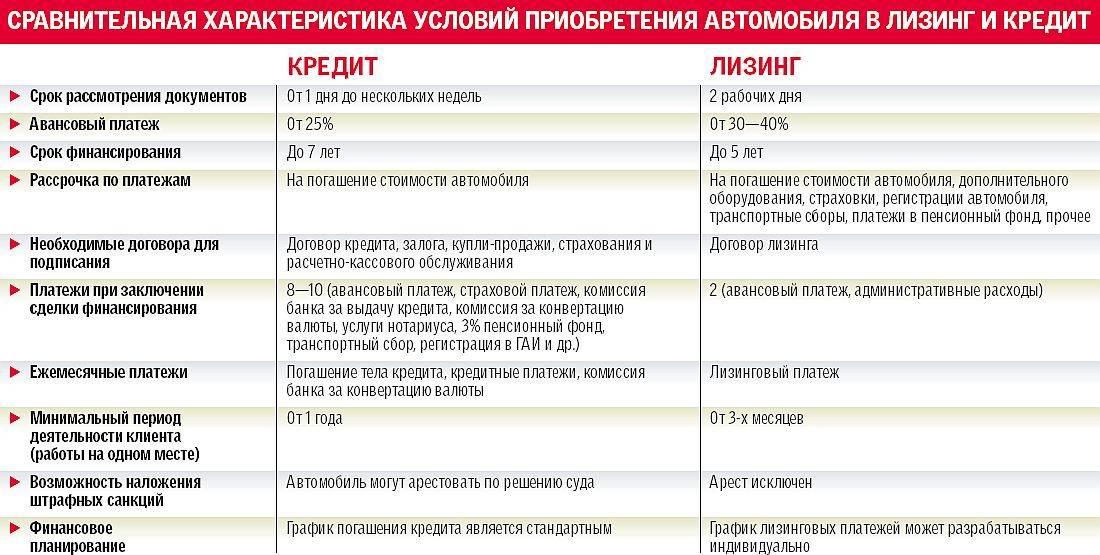

Лизинг вообще более доступен для клиентов, приобретающих движимое имущество, чем банковский кредит. Требования к лизингополучателям мягче, а получить лизинг гораздо проще, чем взять кредит на грузовую технику. Лизинговые компании не требуют дополнительного залога — им является само приобретаемое имущество. Они предъявляют менее жесткие требования к претендентам, чем кредитные организации. Срок действия договора лизинга на покупку коммерческой техники, как правило, больше. Кредитные договоры заключают в основном на срок от 6 до 36 месяцев и в редких случаях на более длительный срок. А вот лизинговый договор может быть составлен на 60 месяцев (5 лет), а иногда — даже на 84 месяца (7 лет).

Они предъявляют менее жесткие требования к претендентам, чем кредитные организации. Срок действия договора лизинга на покупку коммерческой техники, как правило, больше. Кредитные договоры заключают в основном на срок от 6 до 36 месяцев и в редких случаях на более длительный срок. А вот лизинговый договор может быть составлен на 60 месяцев (5 лет), а иногда — даже на 84 месяца (7 лет).

При лизинге транспорта лизинговые платежи включены в себестоимость продукта, а это уменьшает налогооблагаемую прибыль. Наряду с этим такая форма финансирования позволяет применять к объекту лизинга (подвижному составу) коэффициент ускоренной амортизации. На практике это реальная экономия, поскольку сокращаются выплаты по налогу на имущество. Согласно налоговому законодательству при банковском кредите проценты за пользование заемными средствами один раз в квартал или в год относят на увеличение общей стоимости предмета кредитования. А вот сокращение налогооблагаемой базы в рамках кредитного договора предусмотрено только в виде амортизации объекта кредитования.

Есть разница и в графиках платежей по договорам лизинга и кредитования. При лизинге клиент оплачивает только определенную сумму, установленную путем расчета и обозначенную в платежном графике. Она отражает выплаты с учетом остаточной стоимости предмета лизинга, т.е. зачастую ниже, чем при кредите. По условиям лизинга стороны могут выработать наиболее оптимальную для клиента схему платежей, в том числе и с учетом сезонности бизнеса.

При пользовании банковским кредитом заемщик возвращает кредитному учреждению всю одолженную сумму с процентами. Кроме того, он имеет дело с фиксированным графиком равномерных или убывающих платежей и строго ограниченным количеством возможных изменений в период его действия. При кредитном договоре график может не отражать скрытых платежей и отдельных комиссий, выплат финансовых вознаграждений банку и дополнительных расходов. При этом лизинг — одна из немногих схем финансирования, при которой скрыть от клиента дополнительные платежи невозможно.

Контролируя технологическую и производственную деятельность предприятия, лизингодатель может оперативно вносить изменения в условия договора, делая выплаты неравномерными. Лизингополучатель имеет возможность досрочно погасить свои обязательства в любой момент. На досрочное погашение кредита, как правило, устанавливается мораторий минимум на 6 месяцев. Иными словами, если месяц назад вы взяли кредит, а потом решили погасить всю сумму, придется заплатить штраф за досрочное погашение или подождать, когда закончится срок действия моратория.

В отличие от кредитных операций, лизинговые платежи обеспечивают сохранение финансовой стабильности предприятия. Лизинг не оказывает влияния на показатели ликвидности и финансовой устойчивости фирмы, поскольку на ее балансе отражается только задолженность по текущим платежам. Лизинговые платежи в полном объеме относят на себестоимость, что уменьшает налогооблагаемую базу по налогу на прибыль (статья 28 Федерального Закона «О финансовой аренде (лизинге)»).

Имеет место экономия на налоге на имущество за счет ускоренной амортизации с коэффициентом до трех (статья 259 Налогового кодекса РФ).

Лизинг хорош тем, что при заключении договора он требует минимум собственных средств. Зачастую достаточно иметь 5 или 10% стоимости предмета лизинга, тогда как при кредитовании эта сумма чаще стартует с отметки в 20%. В любом случае это гораздо выгоднее, чем покупка за собственные средства компании. При лизинге вы можете взять 10 единиц подвижного состава, которые будут сами зарабатывать на погашение задолженности, а вот приобрести такое же количество техники в кредит гораздо сложнее, поскольку транспорт будет «привозить» денег меньше ежемесячного платежа. Проще говоря, полученный в лизинг транспорт будет окупать себя сам, чего не скажешь об оборудовании, купленном в кредит. По сути, при лизинге вы платите за аренду имущества, которое впоследствии получаете в собственность, а при кредите сразу становитесь собственником без возможности экономить на платежах.

В любом случае это гораздо выгоднее, чем покупка за собственные средства компании. При лизинге вы можете взять 10 единиц подвижного состава, которые будут сами зарабатывать на погашение задолженности, а вот приобрести такое же количество техники в кредит гораздо сложнее, поскольку транспорт будет «привозить» денег меньше ежемесячного платежа. Проще говоря, полученный в лизинг транспорт будет окупать себя сам, чего не скажешь об оборудовании, купленном в кредит. По сути, при лизинге вы платите за аренду имущества, которое впоследствии получаете в собственность, а при кредите сразу становитесь собственником без возможности экономить на платежах.

Как уже отмечалось, в большинстве случаев при лизинге залог не требуется. А при банковском кредите на большую сумму он обязателен. Лизинг обеспечивает улучшение бухгалтерской отчетности, так как передаваемое в лизинг имущество учитывается на балансе лизинговой компании и не отражается на балансе лизингополучателя. Предмет лизинга не отражают в активах, а задолженность — в пассивах. Финансовые показатели улучшаются за счет удачного соотношения заемных и собственных средств, а также рентабельности активов. Тем самым ликвидность баланса не ухудшается, а главное — сохраняется возможность получения дополнительных займов. При кредите транспорт учитывается на балансе, а потенциал получения новых кредитов (по крайней мере, в том же банке) снижается.

Финансовые показатели улучшаются за счет удачного соотношения заемных и собственных средств, а также рентабельности активов. Тем самым ликвидность баланса не ухудшается, а главное — сохраняется возможность получения дополнительных займов. При кредите транспорт учитывается на балансе, а потенциал получения новых кредитов (по крайней мере, в том же банке) снижается.

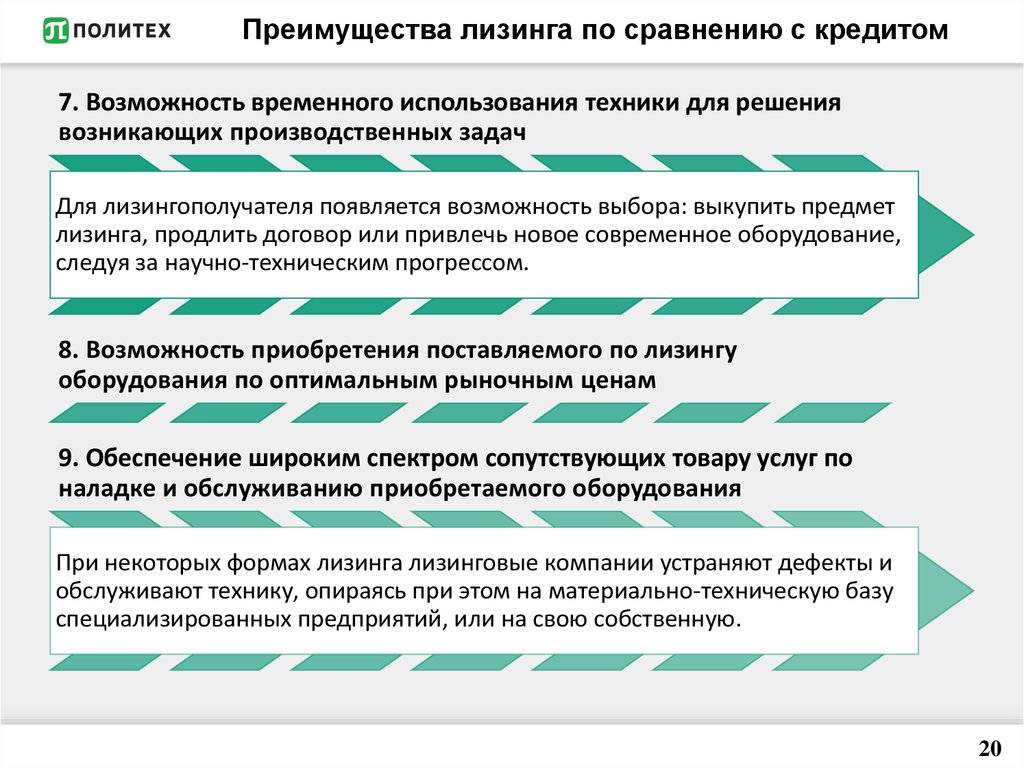

Еще несколько важных моментов. Лизинг предусматривает комплексное обслуживание, включая помощь в подборе поставщика и предмета лизинга, льготного страхования, постановки на учет в органах ГИБДД, прохождение техосмотра, предоставление подменного автомобиля и т.п. При кредите все эти заботы ложатся на плечи заемщика. В течение срока действия договора лизинга транспорт остается собственностью лизингодателя, т.е. защищен от притязаний третьих лиц. Лизинг чаще всего предполагает льготные тарифы по страхованию, скидки поставщиков и прочие приятные мелочи. Подготовку всей документации осуществляет лизинговая компания, в то время как при кредите — заемщик.

Справедливости ради нужно сказать, что для большинства малых предприятий и индивидуальных предпринимателей банковский кредит остается единственно доступным способом финансирования покупки грузовых автомобилей и прицепного состава. В то же время, лизинг обладает бесспорной экономической эффективностью и отвечает ожиданиям большинства представителей транспортного сообщества. У ведущих российских лизинговых компаний одобрение получает более 95% всех поданных заявок, тогда как по банковским кредитам этот показатель ощутимо ниже.

В ЗАЩИТУ КРЕДИТА

Справедливости ради стоит отметить, что ряд финансистов считает кредит более дешевой сделкой, нежели лизинг. Аргументация такая: при выдаче кредита клиент получает деньги, которыми вправе распоряжаться по своему усмотрению. Утверждение спорное, поскольку очень часто при оформлении сделки банк переводит сумму безналичным путем на счет продавца, и «живых» денег покупатель не видит.

Утверждение спорное, поскольку очень часто при оформлении сделки банк переводит сумму безналичным путем на счет продавца, и «живых» денег покупатель не видит.

Сторонники кредита козыряют тем, что сразу после зачисления средств транспортное средство переходит в собственность заемщика. Но не нужно обольщаться: автомобиль оформляется в залог, а ПТС (как и при лизинге) сдается на ответственное хранение кредитору — в данном случае в банк. До полного погашения задолженности вы не можете перепродать движимое имущество, подарить его или выполнить другие действия, не предусмотренные кредитным договором.

Простые расчеты показывают, что при прочих равных условиях (стоимость имущества, количество приобретаемой техники и т. п.) сумма ежемесячных платежей при кредите все-таки меньше. Однако не нужно обольщаться: анализ и практика работы компаний показывают, что лизинг все-таки выгоднее: итоговая сумма с учетом всех экономий на налоге на прибыль и НДС при лизинге значительно меньше. Выходит, как ни крути, а лизинг действительно выгоднее кредита.

Выходит, как ни крути, а лизинг действительно выгоднее кредита.

Эксперты признают, что лизинг — более гибкий финансовый инструмент. В то же время, малые предприятия могут использовать кредит как более выгодный для себя способ решения проблем замены автопарка. Кредиты на покупку коммерческого автотранспорта выдают юр. лицам и ИП. При этом число сотрудников фирмы-заемщика не должно превышать 50 человек для сферы услуг и 100 человек для производственной сферы, а фактический срок работы компании на рынке должен составлять не менее 6 месяцев.

Аналитики полагают, что кредит в коммерческом банке не решает проблем перевозчика, а растягивает их по времени. Кроме того, он сопряжен с дополнительными расходами. Есть и другие подводные камни. Например, если финансовое состояние заемщика за период кредитования ухудшится, по условиям договора банк может потребовать вернуть кредит досрочно. Ни один уважающий себя лизингодатель позволить себе таких действий не может.

Кстати, если транспортная компания или ИП не может приобрести подвижной состав в лизинг, его можно взять в кредит. И, как показывает практика, наоборот это правило, увы, не работает. В то же время, надо отдавать себе отчет в том, что и лизинговый контракт несет в себе большое количество ограничений по использованию техники. А в случае просрочки погашения задолженности здесь так же применяются штрафы и пени. В общем, и с лизингом не все так «шоколадно», как может показаться на первый взгляд. И, тем не менее, на сегодняшний день это самый эффективный способ решения задач пополнения и обновления автопарка. Другого действенного способа увеличения численности подвижного состава на законных основаниях пока не придумали.

Поделиться

Что лучше лизинг или кредит

При необходимости купить автомобиль или другое имущество любой человек или компания ищет наиболее выгодные варианты. Сегодня их три – покупка за наличные, кредитование или лизинг.

При отсутствии наличных свободных средств доступными могут быть только два последних варианта. Поэтому стоит внимательно рассмотреть преимущества лизинга или кредита, их основные отличия, чтобы понять, что будет выгоднее.

Особенности кредитования

Если говорить про целевое кредитование, то чаще всего по такой схеме приобретается автомобиль. Для юридических лиц банковское кредитование востребовано при покупке спецтехники, оборудования, недвижимости. Рассмотрим схему на примере автокредитования.

Получение автомобиля в кредит сопровождается выдачей заемных средств банком (другим кредитным учреждением) заемщику на следующих условиях:

- кредит является строго целевым – потратить средства заемщик может исключительно на приобретение авто;

- машина является залогом и находится во владении банка до полного погашения задолженности по кредиту;

- до внесения последнего платежа заемщик не может продать либо подарить автомобиль;

- чем быстрее одобрен и выдан кредит и чем меньше документов необходимо предъявлять банку, тем более высокими будут ставки по займу;

- расходы на оформление ложатся на плечи заемщика – это страхование (обычно и ОСАГО, и КАСКО) и другие услуги;

- в случае невозможности выплатить кредит, на машину будет наложен арест, а банк-кредитор заберет ее в счет долга, чем лизинг не отличается и от кредита.

Существуют различные формы получения автомобиля в кредит, хотя и в лизинге также существуют разновидности сделок на своих условиях:

- • Trade-in – обмен собственного автомобиля с пробегом на новый с доплатой.

- • Факторинг – выплата 50% от оценочной стоимости автомобиля, погашение оставшейся части равными платежами в рассрочку.

- • Buy Back – обратный выкуп, когда определенная сумма замораживается и погашается в конце договора заемщиком или продавцом.

- • Кредитование без первого взноса возможно в основном только у официальных автодилеров.

Основными минусами кредита на приобретение автомобиля является сложная процедура получения средств, жесткие требования к возрасту, уровню доходов и месту регистрации заемщика, страховка является обязательной всегда, удорожание стоимости машины, высокие ставки по кредиту, которые обычно выше, чем ставки по лизингу.

Особенно неудобным автокредитование может быть для юридических лиц, поскольку в принятии решения банком о выдаче кредита рассмотрение документов может занять до нескольких месяцев.

Особенности лизинга

Лизинг представляет собой разновидность арендных отношений, когда лизингодатель инвестирует деньги на приобретение какого-либо имущества, необходимого лизингополучателю. То есть, по сути, лизинговая компания оказывает заказчику лишь финансовую услугу и приобретает для него необходимое имущество у третьей стороны – продавца-собственника.

Преимущества лизинга перед кредитом в банке очевидны – это небольшой счет, гибкие графики, быстрая выдача имущества, возможность выбора. Условия лизинга немного разнятся от условий покупки в банковский кредит, в том числе и коммерческий:

- Более широкий выбор имущества, которое можно получить в аренду. Вы можете получить в аренду (лизинг) автомобили, здания и сооружения, спецтехнику и оборудование, то есть любое непотребляемое имущество, кроме земельных участков.

- Получить в лизинг автомобиль с пробегом гораздо проще, чем взять его в кредит.

- Пакет документов для лизинга, как правило, минимальный. Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня.

- Автомобиль или другое имущество, полученное в лизинг, является собственностью лизинговой компании. Она же полностью обеспечивает обслуживание имущества, в случае необходимости производит замену на исправное, а также может держать данное имущество у тебя на балансе, чем сокращает размер налоговых платежей для юрлиц.

- По окончании договора лизингополучатель может выкупить имущество по остаточной стоимости с учетом амортизации, а может вернуть его лизингодателю. Данный пункт изначально указывается в договоре.

- До 2010 года в лизинг выдавались только автомобили и оборудование коммерческого назначения, сегодня уже существуют компании, которые выдают автомобили и другое имущество физлицами для личного пользования.

- Длительность лизинга обычно больше кредитования, поэтому в целом платежи ниже. Кроме того в лизинговых компаниях предлагают составлять гибкие графики погашения долга – ежемесячные, поквартальные, плавающие или фиксированные. Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня.

Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня. Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Что же лучше – кредит или лизинг имущества? Только на условиях аренды автомобиля в лизинг клиент может менять автомобиль каждые несколько лет, возвращая его по окончании срока сделки в лизинговую компанию. К минусам такой аренды можно отнести нахождение имущества в собственности лизингодателя, изъятие его у арендополучателя в случае отсутствия платежей и нарушений условий договора, невозможность сдать имущество по договору субаренды.

Расчет и сравнение лизинга, и кредита можно сделать с помощью специальных калькуляторов, обычно они расположены на сайте кредитора и лизинговой компании.

Должен ли я арендовать или купить автомобиль?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Различия, такие как ежемесячные расходы, авансовые платежи и ограничения по пробегу, важно учитывать при принятии решения о том, какой вариант лучше для вас.

By Funto Omojola Funto OmojolaВедущий писатель | Автокредиты, кредитные карты

Фунто Омохола начала писать для NerdWallet в 2020 году. До прихода в NerdWallet она освещала темы, связанные с личными финансами, для финансовых веб-сайтов и организаций и имеет более пяти лет опыта написания статей о деньгах. Ее тексты публиковались в MarketWatch, Yahoo Finance, Realtor. com, New York Post и Nasdaq. Фунто получил степень бакалавра в области глобальных и международных исследований и степень магистра иностранных дел в Бард-колледже. Она живет в Бруклине, Нью-Йорк.

com, New York Post и Nasdaq. Фунто получил степень бакалавра в области глобальных и международных исследований и степень магистра иностранных дел в Бард-колледже. Она живет в Бруклине, Нью-Йорк.

Подробнее

Обновлено

Под редакцией Chris Hutchison Chris HutchisonLead Назначенный редактор

Крис Хатчисон помог организовать работу с контентом NerdWallet и работал в сфере банковского дела, инвестиций и налогообложения. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Для многих возможность водить более новые модели автомобилей или иметь более низкие ежемесячные платежи может сделать аренду автомобиля более привлекательной, чем покупка автомобиля.

Действительно, лизинг предлагает потенциально более дешевую альтернативу с точки зрения ежемесячных платежей. Согласно отчету Experian «Состояние автомобильного финансового рынка» за четвертый квартал 2022 года, средний арендный платеж за новый автомобиль составляет 578 долларов, а средний ежемесячный платеж по кредиту за новый автомобиль — 716 долларов. Какой выбор имеет наибольший смысл, зависит от нескольких факторов, в том числе от того, сколько вы готовы тратить на ежемесячные платежи, как далеко вы ездите, от вашего образа жизни и многого другого.

Ответьте на эти вопросы, чтобы определить, какой вариант подходит именно вам.

С легкостью найдите следующий новый или подержанный автомобиль

Сравните цены, модели и многое другое для более чем 1 000 000 автомобилей по всей стране. Совершите покупку и сравните перед визитом к дилеру, и получите предложение об обмене вашего текущего автомобиля за считанные минуты

Совершите покупку и сравните перед визитом к дилеру, и получите предложение об обмене вашего текущего автомобиля за считанные минуты

на TrueCar

1. Сколько вы хотите тратить на ежемесячные платежи?

В краткосрочной перспективе лизинг может быть дешевле кредита на покупку нового автомобиля из-за более низких ежемесячных платежей. Это связано с тем, что арендаторы платят за амортизацию автомобиля только в течение срока аренды (плюс налоги и финансовые сборы), а не возвращают основную сумму, как в случае с автокредитом.

Но со временем лизинг может обойтись дороже, чем покупка автомобиля в кредит. Если вы арендуете на постоянной основе, это означает, что вы, как правило, всегда ездите на более новой машине и платите крутую амортизацию, которая снижает стоимость автомобиля в первый год.

2. И как долго вы готовы их делать?

Если вы арендуете на постоянной основе, у вас всегда будут ежемесячные платежи. И наоборот, если вы покупаете автомобиль, вам, возможно, придется вносить более высокие ежемесячные платежи в течение нескольких лет, а затем платежи заканчиваются, когда кредит выплачивается. Это означает, что вы можете продолжать водить автомобиль без каких-либо платежей, и автомобиль будет вашим. Это может быть особенно важно, если вы пытаетесь накопить на другую крупную покупку, например, на покупку дома, или если вы столкнулись с финансовыми трудностями и вам нужно продать свой автомобиль за дополнительные деньги.

И наоборот, если вы покупаете автомобиль, вам, возможно, придется вносить более высокие ежемесячные платежи в течение нескольких лет, а затем платежи заканчиваются, когда кредит выплачивается. Это означает, что вы можете продолжать водить автомобиль без каких-либо платежей, и автомобиль будет вашим. Это может быть особенно важно, если вы пытаетесь накопить на другую крупную покупку, например, на покупку дома, или если вы столкнулись с финансовыми трудностями и вам нужно продать свой автомобиль за дополнительные деньги.

🤓Подсказка для ботаников

Независимо от того, покупаете ли вы автомобиль или берете его в аренду, вам придется платить за техническое обслуживание и содержание автомобиля — такие вещи, как ремонт шин, замена масла, замена тормозных колодок и многое другое. Затраты на техническое обслуживание обычно увеличиваются по мере того, как вы пользуетесь автомобилем, что может быть преимуществом при аренде автомобиля новой модели, который вы держите только на короткое время. Но имейте в виду, что ремонт более новой арендованной машины с более дорогими деталями может быть дорогостоящим.

Но имейте в виду, что ремонт более новой арендованной машины с более дорогими деталями может быть дорогостоящим.

3. Сколько вы готовы заплатить в качестве первоначальных затрат?

Одним из часто упоминаемых преимуществ лизинга является то, что он обеспечивает максимальный денежный поток. Другой способ думать об этом — это форма владения автомобилем с оплатой по мере использования. Таким образом, вместо того, чтобы вкладывать единовременную сумму в крупный первоначальный взнос и вносить высокие ежемесячные платежи, вы можете вместо этого арендовать.

Как правило, вы должны стремиться внести 20% от покупной цены нового автомобиля и 10% за подержанные автомобили. Это означает, что если вы покупаете новую машину стоимостью 40 000 долларов, вы захотите выложить не менее 8 000 долларов. Это может быть много, чтобы заплатить сразу.

С другой стороны, чтобы арендовать машину, вам не потребуется большой первоначальный взнос. Если у вас хорошая кредитная история, вы обычно можете начать лизинг с нулевым первоначальным взносом и при этом получать более низкие платежи, чем если бы вы купили автомобиль.

Только имейте в виду, что после окончания срока аренды вам придется вернуть автомобиль или оплатить выкупную сумму.

4. Как далеко вы ездите?

Стандартный договор аренды предусматривает 12 000 миль в год или 36 000 миль при типичной аренде на три года.

Если вы проедете дальше, чем разрешено, вам придется платить за каждую дополнительную милю — обычно от 10 до 25 центов за милю — в конце срока аренды. Это может дорого обойтись.

Предварительная покупка дополнительных миль возможна, но в большинстве случаев водителям с большим пробегом лучше купить автомобиль, чем арендовать его.

5. Насколько важно для вас вождение новейшей модели?

Для некоторых людей важно тратить деньги на то, чтобы всегда ездить на новых автомобилях. Лизинг предлагает возможность иметь новейший дизайн и передовые технологии, которые в противном случае вы не могли бы позволить себе с кредитом на покупку автомобиля.

Однако, несмотря на то, что лизинг может обеспечить доступ к более новым моделям автомобилей, существуют некоторые ограничения. Например, если вы досрочно прервете аренду автомобиля, вы можете быть привлечены к ответственности за расторжение договора, стоимость которого может достигать общей суммы, оставшейся в аренде.

И наоборот, покупатели могут продавать или обменивать свои автомобили без взимания комиссии и использовать сумму продажи для покрытия любого остатка по кредиту или для покупки другого автомобиля — до тех пор, пока вы вносите платежи по кредиту.

6. Насколько чистым вы содержите свой автомобиль?

Большинство договоров аренды заключается на три года, что дает водителям достаточно времени, чтобы пролить газировку на сиденья, поцарапать бамперы и поцарапать дверные панели. Но в то время как договоры аренды допускают средний износ, вам нужно будет вернуть автомобиль в том состоянии, в котором он был, когда вы его получили. Это означает, что если вы вернете автомобиль с чрезмерным износом — с поврежденными или отсутствующими деталями, необратимыми пятнами, разбитым или треснутым стеклом, сильно изношенными шинами и т. д. — вы можете понести огромные расходы.

Это означает, что если вы вернете автомобиль с чрезмерным износом — с поврежденными или отсутствующими деталями, необратимыми пятнами, разбитым или треснутым стеклом, сильно изношенными шинами и т. д. — вы можете понести огромные расходы.

Кроме того, если вы любите персонализировать свой автомобиль с помощью таких функций, как, например, нестандартные диски, подножки или спойлеры, лизинг, вероятно, не лучший вариант для вас.

7. Вы используете свой автомобиль для бизнеса?

Если вы используете арендованный автомобиль в коммерческих целях, вы можете списать арендные платежи или ставку за мили, пройденные для вашего бизнеса, в качестве налогового вычета.

Проконсультируйтесь со специалистом по налогам, чтобы узнать, подходит ли вам этот вариант.

Автокредиты от наших партнеров

Потребительский кредитный союз

Расчетное время. годовых 5,54 — 17,54% Мин. кредитный рейтингMyAutoloan

Приблиз. годовых 5,39 — 21,0% Мин. кредитный рейтинг

годовых 5,39 — 21,0% Мин. кредитный рейтингLightStream

Приблиз. годовых 9,49 — 16,94% Мин. кредитный рейтингОб авторе

Funto OmojolaПодписаться

Вы подписаны на Funto Omojola .Посетите страницу My NerdWallet Settings , чтобы увидеть всех авторов, на которых вы подписаны. новый

Подпишитесь, чтобы узнать больше о занудных ноу-хау

Следите за своими любимыми финансовыми темами на NerdWallet.Фунто Омойола — писатель NerdWallet. Ее работы были представлены в MarketWatch, Yahoo Finance и Nasdaq. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Покупка, лизинг или финансирование моей следующей машины

Отвозите ли вы детей в школу, едете ли вы на работу и с работы или уезжаете на выходные, ваш автомобиль является неотъемлемой частью вашей повседневной жизни. Но если он на последнем издыхании (или если вы думаете о покупке автомобиля в первый раз для себя или кого-то из членов вашей семьи), вам может быть интересно, как лучше всего заплатить за него.

Но если он на последнем издыхании (или если вы думаете о покупке автомобиля в первый раз для себя или кого-то из членов вашей семьи), вам может быть интересно, как лучше всего заплатить за него.

Вот три варианта:

- Лизинг означает, что вы фактически не являетесь владельцем транспортного средства — вы вносите ежемесячный платеж, получаете право пользоваться им в течение установленного периода времени, затем возвращаете его и уходите по истечении срока аренды.

- Финансирование , как и ипотека для вашего дома, включает в себя ежемесячные платежи по кредиту – и когда кредит полностью погашен, вуаля – вы владеете своей машиной.

- Владение прямо означает, что вы платите всю стоимость автомобиля авансом без ежемесячных лизинговых или финансовых платежей.

Теперь давайте копнем немного глубже и изучим различия, плюсы и минусы между этими вариантами.

Если вы арендовали автомобиль на день или на выходные, вы знаете, как это сделать: вы платите установленную плату и, если вы не превысите лимит пробега или не поцарапаете крыло, по завершении просто возвращаете ключи. Лизинг по сути похож на аренду, но на более длительный период времени. Вы можете наслаждаться автомобилем, пока он находится в вашем владении, но как только срок действия договора аренды с фиксированным сроком истечет, вы просто вернете его и уйдете (или у вас может быть возможность купить его сразу за наличные или в кредит).

Лизинг по сути похож на аренду, но на более длительный период времени. Вы можете наслаждаться автомобилем, пока он находится в вашем владении, но как только срок действия договора аренды с фиксированным сроком истечет, вы просто вернете его и уйдете (или у вас может быть возможность купить его сразу за наличные или в кредит).

Основным преимуществом лизинга является небольшое количество первоначальных затрат — обычно только платеж за первый месяц, возвращаемый гарантийный депозит и некоторые другие сборы 1 — и ежемесячные арендные платежи почти всегда ниже финансовых платежей 2 , о которых мы поговорим ниже. Это потому, что при аренде вы платите только за амортизацию транспортного средства во время аренды — обычно от 2 до 4 лет.

Однако кое-что еще есть. Самым большим может быть пробег — договор аренды обычно включает строгий лимит километров, и если вы превысите его к концу срока аренды, вам придется заплатить потенциально большие штрафы 9.0199 3 . Кроме того, если вы не заботитесь о транспортном средстве, а его износ выходит за пределы, установленные в стандарте ремонта, указанном в вашем договоре аренды, могут взиматься дополнительные сборы 4 .

Кроме того, если вы не заботитесь о транспортном средстве, а его износ выходит за пределы, установленные в стандарте ремонта, указанном в вашем договоре аренды, могут взиматься дополнительные сборы 4 .

Наконец, иногда планы меняются, и вы можете захотеть досрочно расторгнуть договор аренды. Если вы это сделаете, вам нужно будет оплатить просроченные платежи по аренде или плату за досрочное расторжение договора. 5 (Есть способы обойти это: вы можете попытаться передать аренду члену семьи или другу или сразу купить автомобиль, а затем попытаться продать его, но этот процесс может быть хлопотным.)

Знаете ли вы, что при аренде или финансировании автомобиля у дилера вам может быть предложена страховка GAP (гарантированная защита активов)? Этот тип страхования, стоимость которого обычно составляет от 300 до 1000 долларов США в зависимости от марки, модели и покупной цены, 6 в основном покрывает «разрыв» между стоимостью вашего автомобиля и суммой, которую вы должны заплатить по аренде/кредиту в случае кражи или угона автомобиля. Если автомобиль, который вы арендуете, не старше трех лет и/или вы приобретаете более дорогую модель класса люкс, страхование GAP может быть оправдано.0006

Если автомобиль, который вы арендуете, не старше трех лет и/или вы приобретаете более дорогую модель класса люкс, страхование GAP может быть оправдано.0006

Если у вас когда-либо была ипотека, вы знаете, как работает автофинансирование — вы заключаете договор с банком или другим кредитором и вносите платежи по кредиту, чтобы погасить основную сумму и проценты.

Однако, как и в случае с лизингом, у него есть свои плюсы и минусы. Одним из самых больших преимуществ финансирования является то, что, как только кредит будет погашен, вы станете владельцем автомобиля. И, если вы решите продать его, вы можете вернуть оставшуюся часть капитала в своем автомобиле, чтобы использовать его в качестве первоначального взноса за новый, погасить другие кредиты, такие как кредитные карты, или потратиться на все, что вам нравится. Также в плюсе:

- Автокредитование может помочь вам восстановить свой кредитный рейтинг, если вы будете вносить ежемесячные платежи в полном объеме и вовремя.

- Если вам больше не нужна ваша машина, вы можете продать или обменять ее в любое время без платы за окончание аренды.

- Здесь нет ограничений по пробегу, как в лизинговом договоре, поэтому вы можете ездить в свое удовольствие, хотя имейте в виду, что более высокое число на одометре может снизить стоимость вашего автомобиля при перепродаже в будущем.

С другой стороны, ежемесячные платежи по финансированию обычно выше, чем при аренде, потому что они основаны на полной покупной цене автомобиля (в отличие от лизинга, где платежи основаны на времени, в течение которого вы владеете автомобилем), плюс проценты и другие сборы.

У большинства из нас нет полной стоимости новой машины на банковском счете, но если вам посчастливилось оказаться в таком положении, возможно, стоит заплатить за машину наличными.

Стоит ли покупать сразу или пойти другим путем, зависит от ваших личных обстоятельств. Вы должны учитывать такие факторы, как количество наличных денег, которые у вас есть на руках, как долго вы собираетесь владеть автомобилем и не лучше ли использовать ваши деньги в другом месте. Хотя вы можете захотеть сразу купить новую машину, например, чтобы сэкономить на выплате процентов, это не всегда может быть лучшим решением. Если вы считаете, что вам могут понадобиться деньги позже, или вы тот, кто любит обмениваться на последнюю модель автомобиля, лучшим вариантом может быть лизинг или финансирование. Также стоит учитывать, что, если вы сохраните свои деньги для других проектов или инвестиций, они могут принести вам более высокую прибыль, чем проценты, которые вы заплатили бы за аренду или финансирование вашего автомобиля.

Хотя вы можете захотеть сразу купить новую машину, например, чтобы сэкономить на выплате процентов, это не всегда может быть лучшим решением. Если вы считаете, что вам могут понадобиться деньги позже, или вы тот, кто любит обмениваться на последнюю модель автомобиля, лучшим вариантом может быть лизинг или финансирование. Также стоит учитывать, что, если вы сохраните свои деньги для других проектов или инвестиций, они могут принести вам более высокую прибыль, чем проценты, которые вы заплатили бы за аренду или финансирование вашего автомобиля.

Суть? Если вы считаете, что стоимость заимствования для аренды или кредита перевешивает то, что вы заработаете от инвестиций, покупка автомобиля сразу может быть оправдана. В противном случае можно воспользоваться лизингом или финансированием. В конечном счете, лучший вариант для вас будет зависеть от ваших индивидуальных обстоятельств.

Если вы уже являетесь клиентом TD Insurance и хотите добавить транспортное средство в свой полис, вы можете просматривать и управлять своим полисом в любое время через MyInsurance.