плюсы и минусы — tvoedelo.online

Сегодня банки предлагают различные схемы кредитования в зависимости от потребностей и целей предпринимателей. Выбор наиболее выгодного типа займа зависит от вида деятельности компаний, предпочтительного способа оплаты и структуры платежей.

Для покрытия непредвиденных кассовых разрывов на короткое время подойдет овердрафт. Если цель кредитования — расширить и увеличить товарооборот фирмы, логичнее будет использовать кредитную линию.

В чем же заключается разница между кредитной линией и овердрафтом?

Овердрафт

Овердрафт в переводе с английского «overdraft» означает «перерасход». Это быстрый вид займа для малого и среднего бизнеса на случай экстренных потребностей на небольшой срок. В отличие от простого кредита, на погашение долга направляются все деньги, поступающие на расчетный счет заемщика.

Овердрафт выгоден для клиентов тем, что проценты взимаются только за использованный лимит, а долг списывается сразу после зачислений средств на карту.

Кредитная линия

Кредитная линия — это гибкий тип кредита, который предполагает частичный расход заемных денег. Основное отличие от обычного кредита состоит в том, что займ выдается не весь сразу, а дробно по частям. Кредитная линия бывает:

- с лимитом выдачи. В этом случае кредит выдается частями, по необходимости. Сумма всех траншей не может быть больше допустимого предела по договору. Банк обязательно согласовывает с клиентом график погашения задолженности;

- с лимитом задолженности. Заемщик вправе неоднократно получить займ отдельными частями и погасить долг любыми суммами раньше срока. График погашения в этом случае для предпринимателя не устанавливается. Единовременная задолженность по основной сумме кредита не может превышать фиксированный лимит задолженности.

В чем разница

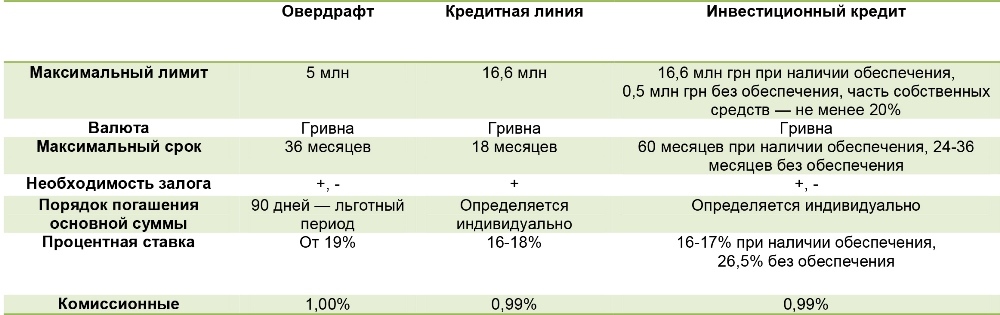

Основные отличия этих двух банковских продуктов представлены в таблице:

|

овердрафт |

кредитная линия |

|

|

сроки |

кратковременный |

долгосрочный |

|

лимит зависит |

|

|

|

кредит интересен |

|

|

|

погашение |

банк моментально списывает всю сумму задолженности после пополнения банковской карты |

долг погашается частично каждый месяц внесением средств на расчетный счет |

|

проценты |

|

сумма фиксируется при составлении договора |

Выбирая между кредитной линией или овердрафтом, стоит учитывать цели для займа и профиль вашего предприятия.

чем отличается овердрафт от кредитной линии отличие овердрафта от кредитной линии кредитная линия и овердрафт разница отличие вкл от овердрафта кредит овердрафт не бывает овердрафт это кредит или займ является ли овердрафт кредитом овердрафт и кредитная линия отличия плюсы и минусы овердрафта по сравнению с кредитной линией возобновляемая кредитная линия отличие от овердрафта овердрафт или кредитная линия в чем разница овердрафт займ или кредит куайринг будет в 5 раз дешевле эквайринга куайринг будет в пять раз дешевле эквайринга массовый подбор персонала сущность и основные этапы где лучше разместить резюме для поиска работы стоит ли искать работу во время коронавируса можно ли найти работу в период коронавируса стоит ли менять работу в период коронавируса стоит ли менять работу во время коронавируса можно ли сейчас устроиться на работу коронавирус дистанционная работа в период коронавируса в россии дело банк онлайн касса в аренду подбор персонала основные источники и методы анализ системы подбора персонала в организации организация процесса подбора и расстановки персонала подбор и расстановка персонала в организации как найти работу в период коронавируса стоит ли сейчас искать работу коронавирус расчетный счет с овердрафтом для ооо расчетный счет для ип с овердрафтом открыть счет в банке с овердрафтом как закрыть счет по кредитной карте отп банка где взять кредит на развитие бизнеса с плохой кредитной историей кредит для ип с плохой кредитной историей без залога микро кредит деньги сразу с плохой кредитной историей предоставление возобновляемой кредитной линии погашение задолженности по овердрафту возобновляемая кредитная линия с лимитом задолженности расчетный счет альфа банк или сбербанк что лучше расчетный счет альфа банк или сбербанк лучше расчетный счет юникредит банк после кредита расчетный счет какой банк лучше почта банк расчетный счет банка альфа банк перевод со счета ип на счет физического лица тинькофф банк расчетный счет для ип вход в личный кабинет уральский банк реконструкции и развития открыть расчетный счет для ип банк точка открыть расчетный счет для ип через интернет отличия кредитования по контокорренту и овердрафту лимит кредитования по овердрафту условия кредитования методы кредитования и формы ссудных счетов характеристика счетов по учету кредитования в банке атб бизнес план для кредитования в банке пример какой банк лучше для кредитования ип проблемы кредитования малого и среднего бизнеса в россии 2020 гос программы кредитования малого бизнеса оборудование под 6 5 штраф 1 от суммы лимита банковской гарантии блокировка лимита по овердрафту договор займа наличными между юридическими лицами лимит как в сбербанк бизнес онлайн установить лимит на корпоративную карту снятие наличных с расчетного счета ооо на хоз нужды лимит как установить лимит карты в сбербанк бизнес онлайн лимит кассы для снт в 2020 году бизнес онлайн сбербанк установить лимит по карте как установить лимит на бизнес карте сбербанка физ лицо дает займ ооо наличными лимит погашение долга по овердрафту комиссия за досрочное погашение кредита юридическим лицам досрочное погашение кредита юридическим лицом уплата неустойки можно ли проценты по овердрафту учитывать в расходах по усн срок исковой давности по овердрафту по дебетовой карте начисление процентов по овердрафту производится банком проценты по овердрафту в налоговом учете проценты по овердрафту проводки в 1с когда происходит списание долга по овердрафту срок исковой давности по овердрафту действие банковской гарантии в случае отзыва лицензии у банка терминал какого банка лучше ставить для ип гарантия банка под залог гарантии банка договор займа денежных средств между юридическими лицами образец договор займа денежных средств между юридическими лицами сбербанк бизнес перевод денежных средств на карту внесение денежных средств на расчетный счет ип банковская гарантия или внесение денежных средств заем денежных средств учредителем у ооо взять кредит юридическому лицу на пополнение оборотных средств вывод средств ип в сбербанке через зарплатный проект внесение личных средств на счет ип проводки поступление на счет ип собственных средств проводка внесение собственных средств на счет ип проводки вывод личных средств ип через зарплатный проект ип на усн учет основных средств вывод средств ип через зарплатный проект валютный контроль сумма договора без паспорта сделки максимальная сумма кредита для юридических лиц максимальная сумма кредита для ип страхование вкладов юридических лиц в банках рф 2020 изменения сумма в случае отказа в принятии банковской гарантии заказчик включает информацию в случае отказа в принятии банковской гарантии заказчик информирует в каком случае ип работает без кассового аппарата в каком случае нужен кассовый аппарат ип альфа банк эквайринг телефон горячей линии сбербанк зарплатный проект телефон горячей линии процентная ставка по займам между юридическими лицами на сегодняшний день

Овердрафт. Что это такое простыми словами

Что это такое простыми словами

Что это такое простыми словами

Что это такое простыми словамиПредприниматели, хозяйственные деятели, физические лица часто встречаются с острой нехваткой финансов, кратковременной неплатежеспособностью.

Так случается в ходе закупки необходимого оборудования, вложений в материальную базу, когда требуется своевременный расчет с поставщиками, а выручки от бизнеса нет, но при этом вывод средств, с внутреннего оборота, является нерентабельным.

В таком случае, потребители имеют возможность, обратиться к специальной разновидности заемного обслуживания, которая отличается от обычного потребительского займа и имеет целый ряд особенностей.

Подробнее о термине “овердрафтный кредит”, банковских требованиях к заемщикам-компаниям, преимуществах и недостатках данного направления, читайте далее в статье.

Сущность понятия “овердрафтный кредит”

Прежде чем подробно раскрывать выше озвученную тему, необходимо подробно рассмотреть вопрос о том, что такое овердрафтный кредит? С этим понятием следует, ознакомится всем мелким, крупным предпринимателям, а также физическим лицам, работающим над воплощением бизнес идей.

Итак, овердрафтный кредит — это ссуда, имеющая кратковременный срок обслуживания, оформляемая с целью перекрытия недостатка денежных средств на расчетном счету.

Если говорить простыми словами, то заемщик, имеющий в банке кредитный, дебетовый или счет, любого другого назначения, при недостатке некой суммы может законно одолжить ее у цедента, вот только сумма займа ограничивается установленным лимитом, а основные условия выполнения обязательств прописываются в отдельно составленном договоре.

Именно наличие собственного аккредитива в отделении инвестора является основным условием в процессе оформления овердрафта.

Дополнительно можно отметить еще несколько характерных черт специализированного вида заемного инвестирования:

- рассчитывать на инвесторскую, лимитированную помощь могут сугубо клиенты с положительной кредитной историей, платежеспособность заемщиков и регулярность поступлений на карту играет важную роль;

- займ данного характера считается кратковременным, его не выдают на большие сроки, обычно период заимствования составляет от одного до нескольких месяцев;

- временные рамки обслуживания, как и размер лимита определяется цедентом.

Нормы овердрафтного обслуживания прописаны в статье 850 Гражданского Кодекса РФ, отталкиваясь от которого составляется договор, подписываемый между инвестором и заемщиком.

Опираясь на данную правовую основу, открываются и расчетные ячейки в том или ином отделении, которые предполагают пользование овердрафтом хозяйственными предпринимателями, юридическими лицами лимитными средствами в случае нехватки финансов для расчета с контрагентами.

Чем отличается овердрафтный займ от обычного потребительского кредитования?

Овердрафтный кредит — это особый вид кредитного банковского продукта, краткосрочного характера, размер которого зависит от среднего ежемесячного объема оборотных поступлений на аккредитив.

Если сравнивать данную заемную единицу с потребительским займом, то одним из отличий является тип начисления процентов. В зависимости от политики самого цедента по овердрафту начисления могут были или минимальными, либо же вовсе отсутствовать, либо же в разы превышать привычные показатели, в зависимости от условий сделки.

Потребительское кредитование предусматривает сопровождение установленной годовой ставкой, которая указывается в договоре. Чаще всего на расчет хозяйственным структурам предоставляют месяц, для физических лиц срок заимствования может продлиться до полугода.

В потребительском кредитовании срок обслуживания значительно больше, и может продляться до 5 — 7 лет.

Пользуясь специализированной программой кредитования, компании-заемщики могут пользоваться финансовым продуктом, характеризующимся свободным лимитом, но при этом снятие денег со счета уменьшает его размеры, а пополнение увеличивает кредитные возможности.

Потребительское кредитование предусматривает получение финансов единоразовым платежом, при овердрафте средства могут быть востребованными в нужном количестве при необходимости.

Виды овердрафтного кредита для юридических лиц

В банковской сфере господствует несколько разновидностей займов для предпринимателей и деловых физических лиц, которым требуются финансы для поддержания бизнес деятельности.

Овердрафт делят на такие виды:

- классический;

- инкассационный;

- авансовый;

- технический.

Классическое спонсорство представляет собой заемное вложение клиенту, который на протяжении некоторого периода зарекомендовал себя, доказав свою стабильную платежеспособность.

Обычно в таких случаях потребители могут рассчитывать на лимит, который равен 50 % ежемесячного оборота. Для расчета с банком предоставляется 30 рабочих дней.

Инкассационный овердрафт реализуется только той группе потребителей, на расчетном счете которых, в обороте заложена инкассируемая выручка. Размер такого займа составляет более 75 % от прибыли компании.

Многие банки не лишают возможности получить кредитные средства на развитие и новых клиентов, предоставляя им деньги, которые могут быть запущены в оборот авансом. Отсюда и название разновидности — авансовый овердрафт.

Этот вид заимствования инвесторы запускают в ход, когда требуется привлечение новых, крупных заказчиков, с которых они взимают гарантийный документ, подтверждающий информацию о предшествующем прогрессе финансовой деятельности.

С какой целью может быть оформлена овердрафтная ссуда?

Если опираться на законодательство, то стоит сразу отметить, что в нем нет четко прописанных направлений, в сторону которых могут быть потрачены денежные средства овердрафтного спонсорства.

Однако оригинальный банковский продукт все должен быть реализован сугубо на потребности компании-заемщика, хозяйственные нужды предприятия.

В ряд таких затрат можно отнести:

- ежемесячный расчет с работниками, выплата заработной платы;

- закупка необходимого сырья, оборудования, материальной базы;

- расчет с разнообразными фондами, выплаты налогов, покрытие затрат перед бюджетом;

- покупки товаров для бизнеса.

Строгим ограничение на полученные финансы является расчет с другими кредиторами. Это связано с тем, что данный вид финансовых операций не является реализацией цели производственных нужд.

Что такое технический овердрафт?

Особое внимание отводят понятию технический овердрафт, иное название которому запрещенный, который образуется в силу автоматизации банковских систем. Этого плана финансовый нюанс возникает, когда со счета клиента снимается сумма, которая превышает установленный цедентом лимит.

Этого плана финансовый нюанс возникает, когда со счета клиента снимается сумма, которая превышает установленный цедентом лимит.То есть поверх официальной ссуды перед банком появляется дополнительная задолженность. Неожиданности такого характера случаются при конкретных обстоятельствах.

Чаще всего это:

- резкий скачок валютного курса. Бывает так, что потребитель производит расчет согласно одному показателю, который при погашении кредита изменяется, в результате чего возникает излишние затраты, выходящие за рамки ранее установленных размеров.

- результат расчетных операций, который выполнялись в офлайн-режиме и не имели официального подтверждения от инвестора;

- снятие финансов с кредитной карты, в сторону неподтвержденных цедентом операций;

- банковские технические несостыковки.

Бывает так, что сбои в системе могут спровоцировать повторное снятие финансов со счета плательщика, что способствует образованию технического овердрафта. Данная процедура нежелательна для финансовых организаций, является рискованной и несанкционированной.

Данная процедура нежелательна для финансовых организаций, является рискованной и несанкционированной.

Однако если по счету плательщика образовалась такая задолженность он обязуется ее погасить вместе с предыдущим кредитом.

Стоит знать, что лимитное превышение облагается гораздо большими процентами, чем обычный предпринимательский займ.

Так как образование запрещенного овердрафта дело серьезное и часто возникающее, большинство цедентов старается заранее предусмотреть последствия и прописывают условия расчета в договоре, который подписывается в начале сотрудничества с компанией-заемщиком.

Преимущества и недостатки овердрафтного кредитования

Как и любой другой банковский кредитный продукт, овердрафт имеет ряд плюсов и минусов.

Итак, к преимуществам займа данного характера относят:

- не целевое назначение. Оформляя ссуду, предприниматели получают возможность распоряжаться полученными финансами, исходя из насущных проблем. Средства могут быть реализованы и с целью обновления рабочей базы, расчета с рабочим классом, погашения затрат перед фондами.

- возобновляемый характер. Потребители, получив в распоряжение лимитированную ссуду обязуются в кратчайшие сроки вернуть ее кредитору. После того как задолженность перед банком погашается, установленный размер инвестиций возобновляется, и плательщик имеет возможность заново распоряжаться финансовой базой.

- данный вид заемного инвестирования, в отличии от ипотеки, автомобильного кредитования и потребительских займов, не предусматривает залоговое обеспечение.

- если в потребительском финансировании процентами облагается вся сумма займа, то овердрафт предусматривает начисления только за размер используемого лимита.

Средства могут быть реализованы и с целью обновления рабочей базы, расчета с рабочим классом, погашения затрат перед фондами.

Средства могут быть реализованы и с целью обновления рабочей базы, расчета с рабочим классом, погашения затрат перед фондами.Список недостатков овердрафта выглядит следующим образом:

- так как любой бизнес моментально может потерпеть крушения, упоминаемый вид заемного инвестирования считается достаточно рискованным для банков, вследствие чего кредиторы себя страхуют при помощи процентной ставки, которая в сравнении с другими видами заимствования поражает своими масштабными показателями. Поэтому одним из главных недостатков овердрафта считается его дороговизна.

- ссуда для компаний-заемщиком имеет лимитированный характер, а значит является ограниченной. Размер кредитования не может быть увеличен дополненным пакетом документов, предоставлением поручителей, сумма займа равна средним размерам ежемесячных поступлений.

- уникальный денежный продукт отличается сложностью процесса оформления. Его получить не могут обычные прохожие, так как банки выдвигают жесткие условия для заемщиков категории, кредитная история которых должна быть безупречной.

Поэтому одним из главных недостатков овердрафта считается его дороговизна.

Поэтому одним из главных недостатков овердрафта считается его дороговизна.Стоит отметить, что последние пять лет овердрафтное кредитование стало очень популярным среди хозяйственных предприятий России.

Какие требования выдвигают цеденты овердрафтным заемщикам?!

Банки, как правило, готовы обеспечить овердрафтный кредит только надежным, проверенным юридическим лицам, реже положительный ответ на обслуживание получают крупные физические лица.

Требования к будущим плательщикам цеденты выдвигают самые строгие. Одним из главных условий является расчетный счет в отделении инвестора. для получения лимитированных средств заявителю нужно соответствовать следующим пунктам:

Одним из главных условий является расчетный счет в отделении инвестора. для получения лимитированных средств заявителю нужно соответствовать следующим пунктам:

- быть зарегистрированным государственным учреждением более 12 месяцев. На банковском рынке известны спонсоры, для которых важен показатель превышающий срок в три года.

- инвестор должен отслеживать явный прогресс, стабильность, активность функционирования расчетного счета заемщика;

- в политике каждого заемного спонсора обычно присутствует разработка, с прописанными показателями лимитирования,если размеры финансового оборота не доросли до таких отметок, то в финансировании будет однозначно отказано.

- к обслуживанию, могут быть допущены только те организации, которые не имели ранее рабочих нарушений, чье имущество не было под арестом, и чьи счета не терпели приостановления.

Таким образом, можно сказать, что овердрафтное кредитование юридических лиц — это достаточно сложная, противоречивая банковская разработка, которой могут воспользоваться не все предприятия.

Однако плательщики, имеющие возможность пользоваться лимитными средствами, могут на практике оценить все преимущества кредитного обеспечения, которое способствует развитию разных бизнес-планов.

Виды овердрафта для физических и юридических лиц

Удобство овердрафта уже успели оценить многие пользователи банковскими продуктами. Однако ещё не все наши соотечественники полностью осознают, что это за вид кредита и какие у него есть разновидности. Ведь овердрафт, как и многие иные кредитные продукты, имеет свои виды, которые имеют существенные отличия. Так вот, если потенциальный заёмщик желает взять в своём банке овердрафт, но не знает, какой именно тип этого займа ему подойдёт больше всего, ему лучше внимательно изучить какие бывают виды овердрафта для физических и юридических лиц и разобраться в их главных особенностях. Ведь овердрафт бывает разный, и от грамотного выбора напрямую будет зависеть выгодность займа.

Содержание статьи:

Две главные разновидности овердрафта

Для начала надо сказать о том, что есть две главные разновидности овердрафта, которые отличаются друг от друга:

- разрешённый;

- неразрешённый.

Рассмотрим их подробнее.

Разрешенный

В данном случае, между кредитором и заёмщиком происходит согласование суммы предстоящего размера овердрафта, которой заёмщик сможет воспользоваться в любой момент, даже если у него на счету не осталось средств.

Неразрешенный

Однако в том случае, если заёмщик по какой – то причине, нечаянно или специально превысил сумму разрешённого овердрафта, то он автоматически начинает пользоваться неразрешёнными кредитными средствами сверх оговоренного лимита. Отсюда и вытекает вторая разновидность овердрафта – неразрешённый овердрафт. В этом случае, разрешённый займ автоматически превращается в неразрешённый. А это чревато для заёмщика последствиями, например такими, как штрафы или, что ещё хуже, полное расторжение соглашения по инициативе банка.

Итак, какие всё же бывают виды овердрафта.

Зарплатный овердрафт, или овердрафт на зарплатную карту

Самый популярный вид такого кредита для физических лиц — это овердрафт на зарплатную карту клиента. То есть, заёмщик может обратиться в свой банк, где он постоянно получает свою з/п за предоставлением кредита. Овердрафт, в этом случае, зачисляется на карточку клиента. Это достаточно выгодный для банков вид кредитования. Заёмщику это так же выгодно, поскольку помимо его зарплаты, на карточку также зачисляется овердрафт с установленным лимитом. Размер данного лимита напрямую связан с размерами его доходов.

То есть, заёмщик может обратиться в свой банк, где он постоянно получает свою з/п за предоставлением кредита. Овердрафт, в этом случае, зачисляется на карточку клиента. Это достаточно выгодный для банков вид кредитования. Заёмщику это так же выгодно, поскольку помимо его зарплаты, на карточку также зачисляется овердрафт с установленным лимитом. Размер данного лимита напрямую связан с размерами его доходов.

Кредитор, в свою очередь, в любой момент может изменить размер ранее установленного лимита, в зависимости от того, какая зарплата оказалась у заёмщика в текущем месяце. Соответственно, чем выше доход клиента, тем больше будет размер овердрафта. В том случае, когда человек пользуется предоставленным займом, то у же со следующих денежных поступлений на его карточку, банк автоматически будет списывать задолженность с процентами.

Классический или стандартный овердрафт

Классический, или как его принято чаще всего называть, стандартный вид овердрафта, представляет собой оформление суммы кредита заёмщика для осуществления расчётов по платёжкам и иным кассовым документам, независимо от наличия или отсутствия у заёмщика средств на счете. Сумма лимита по овердрафту определяется из расчёта одной второй от минимального оборота кредита в месяц, осуществлённого заёмщиком по своему расчётному счёту. Данный минимум просчитывается банком индивидуально в отдельном порядке.

Сумма лимита по овердрафту определяется из расчёта одной второй от минимального оборота кредита в месяц, осуществлённого заёмщиком по своему расчётному счёту. Данный минимум просчитывается банком индивидуально в отдельном порядке.

Авансовый овердрафт

Данный овердрафт даётся только лишь тем клиентам, которые всегда своевременно выполняют все свои обязательства перед банком и полностью соответствуют требованиям кредитора. То есть, чтобы получить такой заём, клиент должен доказать банку свою гарантированную платёжеспособность и надёжность. Предоставляется с целью привлечения заёмщика для расчётного обслуживания его счёта у данного кредитора. Условия предоставления такого вида овердрафта напрямую зависят от статуса и платёжеспособности клиента. Главное, чтобы у заёмщика постоянно производились обороты на его счету, счёт не оказывался нулевым, отсутствовали задолженности в этом банке, и у него имелась стабильная работа с гарантированными доходами.

Овердрафт под инкассацию

Ещё один менее популярный вид овердрафта – под инкассацию. Он оформляется только для тех клиентов, которые не менее семидесяти пяти процентов из своих оборотов по кредиту используют по инкассируемой выручке. Проще говоря, большая часть их выручки должна составлять именно инкассируемая. Более того, данная выручка должна обязательно сдават

Он оформляется только для тех клиентов, которые не менее семидесяти пяти процентов из своих оборотов по кредиту используют по инкассируемой выручке. Проще говоря, большая часть их выручки должна составлять именно инкассируемая. Более того, данная выручка должна обязательно сдават

Что такое овердрафт? | Определение овердрафта

У нас уже есть аккаунт?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

Кредитная линия Vs. Кредитная карта

Кредитная карта

Кредитная карта - Ссуды Возврат ссуд

Ссуды для физических лиц в Канаде

- Ссуды для физических лиц

- Безнадежные ссуды

- Ссуды на консолидацию долга

- Ссуды на ремонт автомобилей

- Ссуды на восстановление кредита

- Ссуды для погашения потребительских предложений Ссуды для частных лиц

- Поручитель (Cosignor) ссуды

- Ссуды для малого бизнеса

- Автокредиты

Руководства и инструкции

- Руководство по заявке на ссуду

- Квалификация для получения личной ссуды

- Получение ссуды по ODSP

- Избегайте отклонения заявки

- Избегайте сборов NSF и овердрафта

- Как избежать мошенничества при ссуде

- Законен ли мой кредитор?

- Ваши права как заемщика

- Мгновенные банковские проверки

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- 00050005 Scotia

- 0005 Манитоба PEI

По городам

- Торонто

- Миссиссога

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- 0005 Гамильтон

- Оттава

- 000 Кингстон Кредит

- Кредитный калькулятор

- Все услуги

- Кредитные карты

Отзывы

- Fairstone Reviews

- Mogo Reviews

- Easyfinancial Reviews

- LendDirect Reviews

- Cash5You Reviews

- View Lende r База данных

Списание долга в Канаде

- Консолидация долга

- Погашение долга

- Консолидация кредитной карты

- Консолидация долга Займы

- Консультации по займу

- Консультации по банкротству

- Консультации по банкротству

Guides & How To’s

- Canada Debt Relief Guide

- Consolidate Credit Card Debt

- How to Manage Debt

- Saving while in Debt

- Calculate Debt-to-yield Ratio

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- 00050005

- 0005 Нью-Брансуик 9206 Нью-Брансуик 9000 PE a

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- 55 Conquer High Interest Debt 900 Debt 22

- 55 Нью-Брансуик 9005

Защита от овердрафта | ESL Федеральный кредитный союз

Денежный резервный счет

Право на участие. Всем кандидатам должно быть 18 лет, и они должны иметь бесплатный чековый счет ESL или Premier Checking Account.

Всем кандидатам должно быть 18 лет, и они должны иметь бесплатный чековый счет ESL или Premier Checking Account.

Заявка и допуск. Для открытия денежного резервного счета ESL требуется одобрение вашего заявления. Ваша кредитная история будет проверена в процессе подачи заявки.

Авансы наличными. Если ваша заявка одобрена, вы можете переводить средства со своего счета денежного резерва на текущий счет ESL с шагом 100 долларов.

Запрос денежного аванса. Вы можете запросить денежные авансы со своего резервного счета — быстро и легко — через онлайн-банкинг, мобильный банкинг и чат-банкинг. Вы также можете позвонить по телефону 585.336.1000 или посетить любое отделение ESL.

Расчет ежемесячного платежа. Ежемесячный платеж составляет 2,7778% от непогашенного остатка основной суммы кредита на конец последнего ежемесячного отчетного периода, плюс финансовые сборы и любые причитающиеся пени за просрочку. Для счетов, открытых до 1 марта 2009 года, ежемесячный платеж составит 2.7778% по кредитным лимитам до 4 999,99 долларов США и 2,0833% по кредитным лимитам в размере 5000 долларов США и более от непогашенного основного остатка по ссуде на конец последнего ежемесячного отчетного периода, плюс финансовые расходы и любые причитающиеся платежи за просрочку.

Для счетов, открытых до 1 марта 2009 года, ежемесячный платеж составит 2.7778% по кредитным лимитам до 4 999,99 долларов США и 2,0833% по кредитным лимитам в размере 5000 долларов США и более от непогашенного основного остатка по ссуде на конец последнего ежемесячного отчетного периода, плюс финансовые расходы и любые причитающиеся платежи за просрочку.

Минимальный ежемесячный платеж. Минимальный ежемесячный платеж составляет 20 долларов для счетов с остатком или весь непогашенный остаток, если он меньше 20 долларов. Если нет баланса, оплата не производится.

Срок оплаты. Оплата должна производиться 28 числа каждого месяца.

Просроченные платежи. Плата за просрочку платежа в размере 2% от основной суммы долга и процентов взимается, если по счету просрочена более чем на два дня.

Варианты оплаты. Вы можете погасить остаток на счете в любом отделении ESL или через интернет-банкинг и мобильный банкинг. Вы также можете совершать платежи через чат-банкинг и TEL-E $ L.

Вы также можете совершать платежи через чат-банкинг и TEL-E $ L.

Предоплата. На нашем счете денежного резерва нет штрафов за предоплату.

Проверить ОК

Право на участие. Чтобы воспользоваться нашей службой CheckOK, вам понадобится бесплатный чековый счет ESL или Premier Checking Account и связанный сберегательный счет ESL. Нет требований к минимальному возрасту.

- Текущие счета могут быть связаны с нашей службой CheckOK ИЛИ Счетом денежного резерва, но не одновременно.

- Опекунский, Консерватор, Депозитарий, Представительский получатель и Федеральные фидуциарные счета могут не иметь этой услуги.

Автоматическое продвижение. CheckOK автоматически использует авансы со связанного сберегательного счета ESL для покрытия снятия средств, когда на вашем текущем счете недостаточно средств.

- Авансы выплачиваются в точной сумме, необходимой для покрытия вывода средств.

- Если на связанном сберегательном счете нет необходимой суммы, аванс не выплачивается.

- Снятие средств, покрываемое CheckOK, может быть произведено чеком, в банкомате или торговой точке или через транзакции Автоматизированной клиринговой палаты (ACH).

Одна плата в день максимум. С CheckOK вы будете платить только один взнос в день, когда используете услугу, независимо от того, сколько авансовых платежей необходимо.(См. Вкладку «Комиссии».)

Для получения дополнительной информации см. Раздел «CheckOK» в разделе «Часто задаваемые вопросы».

ESL Courtesy Pay *

Право на участие. При использовании ESL Courtesy Pay основной владелец счета должен быть не моложе 18 лет и иметь бесплатный текущий счет ESL или счет Premier.

Запись и регистрация. Владельцы текущих счетов, которые соответствуют квалификационным критериям, автоматически включаются в программу ESL Courtesy Pay. Если вы не хотите пользоваться этой услугой, вы можете отказаться от нее по:

Если вы не хотите пользоваться этой услугой, вы можете отказаться от нее по:

Базовое покрытие. ESL Courtesy Pay автоматически покрывает чеки, автоматическое снятие средств через ACH и транзакции ESL Bill Pay.

Покрытие для транзакций с чековой картой ESL Visa ® . Если вы хотите, чтобы ESL Courtesy Pay покрывала транзакции по чековым картам, вам необходимо войти в систему онлайн-банкинга и заполнить регистрационную форму.

Пошлины. Простая и понятная комиссия взимается за каждую транзакцию ESL Courtesy Pay.

Требования к балансу. Чтобы поддерживать услугу Courtesy Pay, вы должны приводить свой счет к положительному доступному остатку на конец дня не реже одного раза в 20 дней. Помните, что ESL не будет выплачивать овердрафты, если вы не соответствуете критериям отбора.

Для получения дополнительной информации см. Раздел «Вежливость» в разделе «Часто задаваемые вопросы».