что лучше и выгоднее брать? Общие характеристики и отличия

Различия между понятиями

Несмотря на то что между двумя способами приобретения автотранспорта есть явные сходства, между ними также существует немало различий.

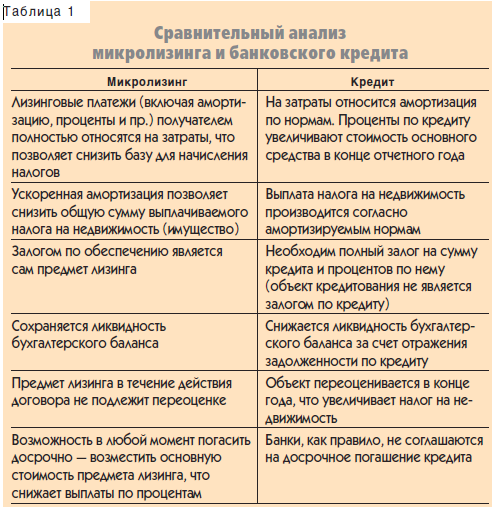

Основной отличительной чертой между лизинговым и кредитным договором является форма собственности приобретаемого имущества. Так, при покупке автомобиля с помощью целевого займа автомобиль сразу же становится собственностью заёмщика, при этом остается в залоге у финансовой организации до полного погашения кредита. В случае же получения автотранспорта при помощи лизинга собственником машины остается лизинговая компания со всем обязательствами по содержанию авто.

Получить в собственность транспортное средство при заключении лизингового договора лизингополучатель может только после полной выплаты платежей и остаточной стоимости, и только если такое право предусмотрено договором.

Вторым отличием являются расходы на содержание транспортного средства (техосмотр, регистрация транспортного средства, уплата налога и т.

Третьим различием между данными понятиями является предмет взаимоотношений. При заключении кредитного договора предметом отношений является непосредственно выданные банком денежные средства, в то время как при лизинге предметом отношений сторон является непосредственно само транспортное средство.

Четвертое отличие – залог. Так, при взятии автокредита в финансовом учреждении для покупки транспорта данное имущество ставится залогом и в случае неуплаты платежей может быть отобрано банком и продано для возврата денежных средств. При заключении лизингового договора понятие залога отсутствует, поскольку машина является собственностью лизинговой компании.

Пятым различием является пробег автомобиля. При приобретении транспортного средства при помощи автомобильного кредита заемщик не ограничен в годовом пробеге авто. Лизинговые компании, как правило, устанавливают годовой пробег в размере 25-30 тысяч километров.

Следующим отличием является амортизация автомобиля. Так, при покупке транспорта с помощью целевого кредита, как правило, применяется стандартный расчет. При использовании лизинга используется ускоренная амортизация, что значительно влияет на снижение налога на прибыль в период действия лизингового договора.

Седьмым отличием является то, что при приобретении транспортного средства с помощью лизинга заемщику требуется минимальный пакет документов

Лизинг или автокредит: что и в каком случае выгоднее

Для того чтобы понять, с помощью чего выгоднее приобрести транспортное средство, гражданину нужно определить цели данного приобретения.

Использование лизинга наиболее предпочтительно для юридических лиц. Это обосновывается тем, что купить спецтехнику или большое количество транспорта не всегда удается ввиду недостаточности собственных средств, при этом лизинг позволяет это сделать с небольшим стартовым капиталом и с минимальными требованиями.

В случае если бизнес-идея окажется неудачной, заёмщик может легко вернуть транспорт лизинговой компании, что невозможно сделать при автокредите.

Что касается физических лиц, то приобретение автомобиля с помощью лизинга не является распространенной ситуацией. Как правило, покупая машину с целью длительного использования, заемщик выбирает целевой кредит. Такой выбор обосновывается тем, что гражданин сразу же становится собственником транспорта и может использовать его по своему усмотрению.

При этом приобретение автомобиля при помощи лизинга является рациональным решением, если заёмщик планирует часто менять автотранспорт и предпочитает пользоваться статусными автомобилями. Данный вариант является наиболее выгодным, потому что за время пользования заемщик не платит лизингодателю всю стоимость автомобиля, при этом ему не нужно заботиться о дальнейшей продаже авто.

Калькулятор лизинга

Чем отличается лизинг от кредита автомобиля

Незачем собирать деньги в течение многих лет на новенький автомобиль. Есть отличная возможность оформить кредит, или же воспользоваться новой услугой, которая набирает хорошую популярность – лизинг.

Но что лучше — лизинг или кредит на авто? Среди покупателей автомобилей с большим размахом набирает популярность лизинг.

Общие моменты между ним и кредитом ограничиваются только срочностью, платностью и возвратностью обеих предложений. Лизинг – это взаимоотношения между тем, кто дает предмет и тем, кто его получает.

На основании этих отношений компания покупает определенное имущество за свои деньги, затем передает ее в руки получателю за некоторое вознаграждение.

Важная информация

Кредитом является определенная сумма, которая выдается заемщику на определенный срок и с точными условиями. Клиент спустя назначенное время возвращает заем в банк с процентной ставкой.

Оформить кредит может гражданин Российской Федерации, или же другой страны (только те, кто имеет доход на территории РФ), предприятие.

Лизинг автомобиля доступен как физическим, так и юридическим лицам. Проще всего взять в лизинг легковое авто. Финансовая аренда машины выгодна для всех участников.

Такой вид аренды дает возможность без поиска поручителей и внесения залога оформить нужный транспорт, не внося при этом всю сумму цены транспорта.

При этом предприятие экономит свои основные средства и может направить их на другие потребности.

Определения

Кредит – это отношения между двумя сторонами, при которых кредитор предоставляет заемщику деньги. При этом заемщик обязуется отдать их в установленный период и заплатить проценты за пользование.

Соглашение по кредитованию – это договор, в котором указано, что одна сторона выделает деньги на нужные потребности, а другая обязуется выплатить такую же, то есть равную часть, спустя определенное время и учитывая некоторые моменты при оформлении долга.

Лизинг простыми словами – это сдача объектов (зданий, построек, авто, самолетов и т.д.) на длительное пользование в аренду; или же передача прав на пользование и владение имущества на конкретный срок за финансовое возмещение.

Виды лизинга

Лизинг имеет два вида — финансовый и оперативный:

| Финансовый | Самый популярный вид, при котором лизингодатель должен приобрести имущество, затем передать его получателю за определенную заранее плату, на указанный срок и на перечисленных условиях. При финансовом лизинге время соглашения лизинга аналогично времени использования объекта лизинга. Обычно в конце соглашения лизинга остаточная цена объекта лизинга приближается к нулю, и объект лизинга может без лишней оплаты стать собственностью получателя лизинга. Это можно назвать целевым финансированием для лизингополучателя |

| Оперативный (с неполной амортизацией) | При таком виде, лизингодатель может сдавать в аренду имущество, которое купил. Период действия соглашения оперативного лизинга намного меньше времени полезного использования предмета лизинга. В конце работы соглашения объект лизинга обычно отдается лизингодателю и может быть оформлен в лизинг второй раз или приобретается арендатором по остаточной стоимости. |

Также существует возвратный лизинг, при котором продавец лизингового имущества в то же время является его получателем.

Законные основания

В России есть несколько законов, которые содержат в себе данные о кредитах и их особенностях.

Учитывая, что автомобильные кредиты согласно российским законодательству, не являются отдельным типом кредитов, то информацию о них можно найти в Гражданском Кодексе Российской Федерации, а также в некоторых Федеральных законах.

В частности в законе «О потребительском кредите» от 21.12.2013 N 353-ФЗ, «О банках и банковской деятельности» от 02.12.1990, а также в законе РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», в котором прописаны основные моменты, касающиеся страхования.

Договор лизинга или еще можно сказать досрочной аренды оформляется согласно правилам Федерального закона и 6 пр. Гражданского кодекса Российской Федерации.

Гражданского кодекса Российской Федерации.

Автомобиль, как содержимое лизинга покупается лизингодателем. С этим человеком вы должны заключить договор, только потом предмет лизинга становится вашей долгосрочной арендой.

После того, как истечет срок договора, и вы проведете оплату всей суммы – машина станет вашим имуществом.

Договор всегда должен заключаться в письменной форме. К документу обязательно прилагается договор купли и продажи автомобиля, который заключен между продавцом и покупателем авто.

Как требует статья №667 Гражданского кодекса Российской Федерации «Уведомление продавца о сдаче имущества в аренду», в документе прописывается то, что машину приобретают именно по сделке лизинга.

Также важным есть закон «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в котором прописываются основные моменты оформления транспорта в лизинг.

Что лучше кредит или лизинг автомобиля

Многих останавливает выбор между автокредитом и автолизингом а том, что лизинговой фирме чтобы изъять автомобиль если появятся проблемы не трудно.

Бланк кредитного договора на авто можно скачать здесь.

Бланк кредитного договора на авто можно скачать здесь.

Бланк кредитного договора на авто можно скачать здесь.Для этого им не нужно даже обращаться в суд. А когда взять кредит – автомобиль считается собственность.

Для того чтобы решить – кредит или лизинг, нужно понять свои потребности. Если вы хотите часто менять статусные авто, то лучше конечно подойдет финансовая аренда без выкупа.

А если вы желаете иметь один автомобиль на долгие годы, то выгоднее будет кредит.

Для физических лиц

Кредит всегда был доступен как физическим, так и юридическим лицам. Еще несколько лет назад транспорт в лизинг могли оформить лишь юридические лица, но в данный момент это может быть сделано и физическим лицом.

С каждым днем лизинг пользуется популярностью больше чем автокредит. Условия приобретения авто в кредит и в лизинг для физ. лиц:

| Свойства | Кредит | Лизинг |

| Предоставляется физическим лицам | Да | Да |

| Кто будет оплачивать страхование | Будущий владелец авто | Лизинговая фирма |

| Имеется ли наличие ускоренной амортизации транспортного средства | Нет | Да |

| Сколько сторон присутствует во всем процессе | Три стороны — банк, физическое лицо, дилер | Четыре стороны — лизингодатель, физическое лицо, банк, дилер |

| Какие требования к сторонам | Банк должен предоставить кредит заемщику, а последний обязан по графику выплачивать определенную сумму, учитывая проценты, как указано в договоре | Арендодатель приобретает автомобиль, который указан арендатором, у выбранного им же автодилера и предоставляет арендатору транспортное средство за арендную выплату |

| Какова стоимость по договору | Полная стоимость по договору + процентная ставка | Обычно выплата получается выше, чем в кредите, или займе |

| % ставка | Указана в условиях договора | Оплата процентов получается выше, чем в случае кредита или займа |

Для юридических лиц

Юридическое лицо может купить авто, выбрав программу по кредитованию в банках либо приобрести авто в лизинг.

Лизинг автомобилей для физ. лиц не требует немедленного вложения денег. Следует только заплатить аванс, который подтверждает серьезность ваших намерений.

При оформлении кредита нужно заплатить первоначальный взнос. Условия приобретения авто в кредит и в лизинг для юр. лиц:

| Свойства | Кредит | Лизинг |

| Предоставляется юридическим лицам | Да | Да |

| Кто покрывает страхование транспортного средства | Будущий владелец автомобиля | Лизинговая фирма или банк |

| Имеется ли наличие ускоренной амортизации транспортного средства | Нет | Да |

| Сколько сторон присутствует во всем процессе | Юридическое лицо, банк, дилер | Юридическое лицо, лизинговая фирма, магазин авто |

| Какие требования к сторонам | Как указано в договоре, кредитор должен предоставить кредит юридическому лицу. Заемщик обязан своевременно выплачивать , учитывая процент за пользование денежными средствами банка Заемщик обязан своевременно выплачивать , учитывая процент за пользование денежными средствами банка | Лизингодатель покупает выбранное лизингодателем авто, в выбранном им магазине и предоставляет арендатору транспортное средство за арендную выплату |

| Какова стоимость по договору | Полная выплата + процентная ставка | Выплата аренды больше, чем кредит или займ |

| % ставка | Процент указывается во время заключения договора | Процентная ставка значительно выше, чем автомобиль в кредит |

Главные особенности

Лизинг широко распространен среди тех, кто хочет иметь автомобиль, благодаря некоторым своим особенностям:

| Он не требует срочного начала платежей, в отличие от кредита, при использовании которого ежемесячно нужно выплачивать сумму, которая указана в графике выплат | К тому же, при лизинге договор заключается на 1005 стоимость имущества |

| Намного легче получить контракт по лизингу, чем по суду | Это особенно нужно учесть предприятиям, как мелким, так и большим. Есть такие лизинговые фирмы, которые не требуют второстепенных гарантий. Считается, что обеспеченность всей сделки можно назвать сам автомобиль. Если арендатор не будет выполнять свои прямые обязанности. Фирма сразу же. Без всяких трудностей отберет имущество Есть такие лизинговые фирмы, которые не требуют второстепенных гарантий. Считается, что обеспеченность всей сделки можно назвать сам автомобиль. Если арендатор не будет выполнять свои прямые обязанности. Фирма сразу же. Без всяких трудностей отберет имущество |

| При лизинге арендатор может сам выбрать график финансирования, который ему подходит | Ведь платежи могут проходить ежемесячно, ежеквартально и т.д. К тому же суммы оплат могут отличаться друг от друга, а ставка может быть гибкой |

| В случае аренды автомобиля, арендатор вправе использовать намного больше своих производительных возможностей, чем при покупке | Ведь эти деньги он сможет вложить в другие цели |

| Достоинствами арендуемого автомобиля, по основным принципам ассоциации европейских лизинговых компаний | Является опубликование обязанностей, которые выходят из лизинговых соглашений |

В чем различия

Различие лизинга и кредита заключается в том, что в кредите существует аренда с правом на выкуп.

Бланк договора лизинга можно скачать здесь.

Бланк договора лизинга можно скачать здесь.Банк дает клиенту определенную сумму на пользование, но эта сумма остается собственностью организации до тех пор, пока не будут выполнены все условия договора.

Для того чтобы понять что лучше лизинг или кредит на авто, необходимо сравнить их условия. Условия кредита и лизинга авто:

| Характеристики | Кредит | Лизинг |

| Срок на принятие решения | 2-3 недели | 24 часа |

| Количество платежек | 5-10 | 1 |

| Приблизительный срок финансирования | 12 месяцев | 3 года |

| Переговоры с продавцом | Самостоятельно | Банковская организация |

| Минимальный срок на деятельность клиента | 12 месяцев | Без ограничений |

| Наличие залога | Обязательно | Не обязательно |

Что же все-таки выгоднее

Главное отличие лизинга от кредита заключается в том, что договор можно оформить без всякого залога и дополнительных гарантий.

А банки будут требовать гарантию возврата в любом случае. Часто размер залога в разы больше размера ссуды. Для малых и средних предприятий это оказывается существенной проблемой.

Банк не будет оформлять сделку, если не убедится в том, что клиент сможет выплачивать кредит. А согласие по лизингу можно получить даже минимальными доходами, или же вообще без них.

Нюансы при заключении договоров

Чтобы заключить соглашение лизинга, следует найти компанию, которая этим занимается – это может быть банковская организация, разные кредитные компании.

К получателю лизинга будут предъявляться такие запросы:

- Подтверждение стабильной работы бизнеса, а также его реального дохода.

- Постоянная работа не меньше года.

- Баланс не должен быть больше цены приобретаемого транспорта.

- Доход получателя лизинга в месяц должен быть в два раза больше размера ежемесячных выплат.

- Человек, который собирается оформить автомобиль в лизинг, должен быть гражданином РФ и быть в возрасте от 21 до 65 лет.

Условия лизинга обычно такие:

- Договор подписывается на 3 либо 5 лет, но можно оформить лизинг и до 7 лет;

- ставка – около 20 %, каждый год происходит удорожание на 2-3 %;

- комиссия за заключение договора;

Нюансы при заключении соглашения кредитования:

| Размер годовой ставки | Он определяет сумму, которую нужно возместить за пользование кредитом. Процент начисляется на основную сумму долга. Процентная ставка обычно одинаковая каждый год |

| Комиссия за выдачу кредита | Снимается один раз при оформлении займа |

| Присутствие комиссии за ведение счета | Это комиссия, которая в разы увеличивает размер выплаты кредита |

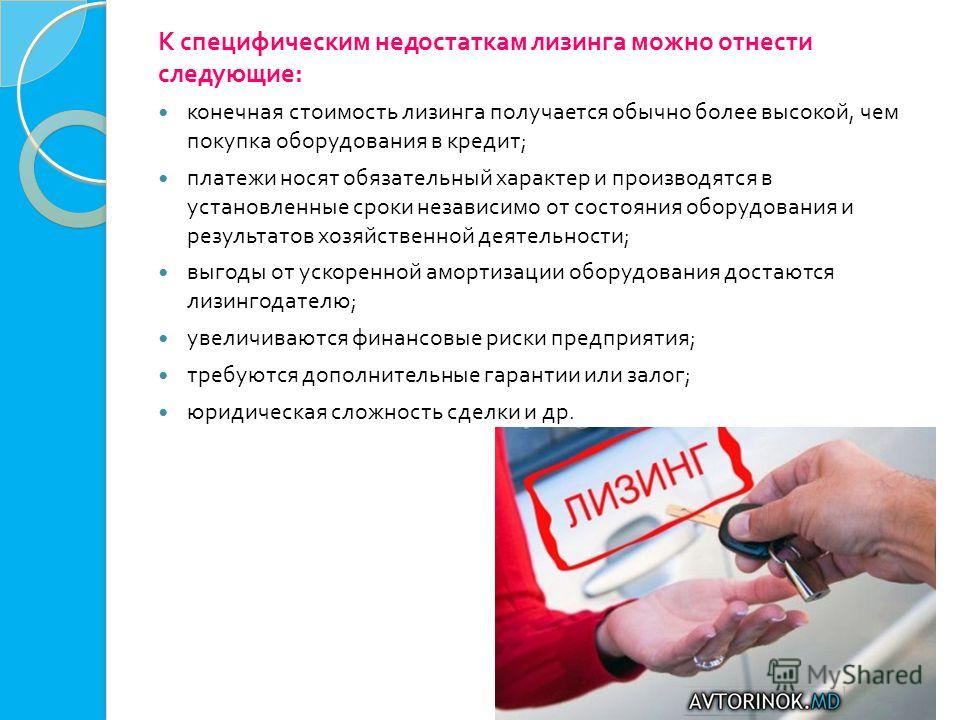

Достоинства и недостатки

Рассмотрим преимущества лизинга:

- есть возможность кредитования физических лиц в иностранной валюте;

- крайне редко меняется график лизинговых платежей;

- клиент должен подписать всего один договор, который уже включает уже все платежи;

- известны все платежи, которые нужно платить в течении договора;

- невысоки начальные затраты;

- не требуется дополнительное залоговое имущество;

- возможна замена автомобиля;

- оформление, страховку проводит лизинговая компания.

Недостатки лизинга:

- более высокая стоимость в итоге;

- срок лизинга не менее года;

- переход права на автомобиль только по окончанию действия договора лизинга;

- если платежи будут прекращены, то придется расстаться с автомобилем.

Преимущества автокредита:

Недостатки автокредита:

- большая сумма выплаты каждый месяц на протяжении всего периода кредитования;

- заем на авто может оформить только человек со стабильным доходом выше среднего уровня.

При оформлении займа либо лизингового соглашения будьте внимательны, перед тем как подписать что-то – внимательно прочитайте условия соглашения и все пункты мелким шрифтом.

Если вы не разбираетесь в юридических документах, проконсультируйтесь с независимыми экспертами.

Видео: что выбрать — лизинг автомобиля или автокредит youtube.com/embed/xLhqugdMpSU?ecver=1″ allowfullscreen=»» frameborder=»0″/>

youtube.com/embed/xLhqugdMpSU?ecver=1″ allowfullscreen=»» frameborder=»0″/>

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Лизинг или кредит. Чем лизинг отличается от кредита?

Многие вместо накоплений принимают решения сделать займ. Отличительной особенностью становится то, что сейчас предоставляется огромное количество вариантов оформления долгов. Самыми популярными становятся лизинг или кредиты, обязательно нужно тщательно оценить все условия с обеих сторон, чтобы сделать правильный выбор, для каждого он может быть своим. К сожалению, лизинг в нашей стране стал развиваться сравнительно недавно.

К сожалению, лизинг в нашей стране стал развиваться сравнительно недавно.

В настоящий момент он действует на очень ограниченное количество товаров и более менее, пользуется спросом только лишь в случае со специальной техникой, однако в дальнейшем планируется повышение популярности. К сожалению, из-за незначительного распространения многие плохо понимают что же такое лизинг в целом, не говоря уже о деталях, а значит не могут рационально оценить ситуации и даже при невыгодном положении просто идут за обычным кредитом, где все уже понятно и просто, хоть и дороговато.

Чем лизинг отличается от кредита

Следует рассмотреть сразу несколько факторов, в первую очередь это касается разницы в самих понятиях. Лизинг представляет собой определенный договор аренды, который предусматривает оплату за использования, но с возможностью выкупа в дальнейшем. Кредиты или овердрафт – это классический долг на определенные нужды, при котором просто постепенно возмещается основной долг и проценты. Есть несколько основополагающих моментов, по которым следует оценивать варианты отличия лизинга от кредита:

Есть несколько основополагающих моментов, по которым следует оценивать варианты отличия лизинга от кредита:

- в получении;

- право собственности;

- подход;

- ценах на кредит или лизинг;

- выборе.

Намного проще оформить лизинг или кредиты, если история белая, однако в случае каких-то задолженностей или при любой другой особой ситуации остается только лишь вариант особого договора аренды. Очень часто лизинг становится просто единственной возможностью.

В случае с банками по кредитному договору есть много моментов, но право собственности на покупку остается за самим заемщиком, в случае если был выдан кредит наличными банк и вовсе не контролирует, что именно будет приобретено на данную сумму. Лизинг же до последнего не отдает право собственности, только после окончания аренды и выкупания товара он будет переоформлен.

Несмотря на старание банков разработать программы для каждого отдельного случая свою определенную программу, справиться с потребностями всех не удается. В случае аренды условия решаются на месте между двумя сторонами и могут быть обговорены самые мельчайшие отступления от стандартного договора.

В случае аренды условия решаются на месте между двумя сторонами и могут быть обговорены самые мельчайшие отступления от стандартного договора.

В графе цен отличие лизинга от кредита зависит от многих факторов. В целом, если рассматривать просто займы, то на первый взгляд именно приобретение путем аренды менее выгодно, однако, стоит учесть все страховки, переплаты и дополнительные услуги и станет понятно, что в результате незначительно, но кредиты уступают в большинстве случаев.

К сожалению при выборе вариатнов, лизинг позволяет только лишь оформить подобный договор на несколько товаров, а кредит это более широкое понятие, можно даже взять просто деньги, не объясняя зачем.

Каждый сам для себя определяет правильный выбор. Самое главное четко понимать, чем отличается кредит от лизинга и рационально оценить каждый фактор.

Кредит или лизинг

Чаще всего встает вопрос подобного выбора, если хочется взять кредит пенсионерам или же с плохой кредитной историей, а в займе отказывают, тогда человек начинает искать разнообразные пути.

Лизинг появился сравнительно недавно, поэтому многие представляют это понятие очень относительно. На самом деле приходит арендатор в определенную организацию и договаривается о том, что после определенного срока аренды автомобиля или иного предмета, он сможет прибрести его за символическую сумму. В случае, если не выполнены какие либо условия банк просто имеет право обратно легко забрать покупку. Отличие лизинга от кредита в том, что свою платежеспособность доказывают уже по факту, нет необходимости практически ни в каких документах или же особых условиях.

Кредит это обыкновенный займ. Банки требуют очень большого количества доказательств платежеспособности в виде поручительства, справок с работы, а также кредитной истории, если в чем-то есть сложности, то в долг взять просто невозможно или же это оформляется на очень не привлекательных условиях.

Основным правилом при определении с системой, когда оценивают, чем отличается лизинг от кредита, должно быть следующее: если есть проблемы с официальной заработной платой, поручителями или же кредитной историей, то лучше воспользоваться вариантом с договором аренды, в целом он будет выгоднее. В том же случае, если человек имеет кредитную историю хорошую, то есть шанс, что банк пойдет навстречу и предложит отличные условия, в подобной ситуации лучше обращаться за стандартным решением, если нужна большая сумма денег.

В том же случае, если человек имеет кредитную историю хорошую, то есть шанс, что банк пойдет навстречу и предложит отличные условия, в подобной ситуации лучше обращаться за стандартным решением, если нужна большая сумма денег.

Лучше арендовать или купить машину для бизнеса в Канаде?

Если вы являетесь владельцем бизнеса или служащим, которому нужен автомобиль для работы, вы должны знать, что более эффективно с налоговой точки зрения — арендовать или купить автомобиль для бизнеса в Канаде. Если ваша компания предоставляет вам автомобиль, ознакомьтесь с этими налоговыми последствиями для этой ситуации. Чтобы ответить на вопрос: «Что лучше: арендовать или купить автомобиль для бизнеса в Канаде?»

Покупка автомобиля — экономия на налогах

Шаг 1. Рассчитайте стоимость автомобиля с учетом сборов и HST

Я позвонил в местное представительство Toyota в Торонто, Онтарио, Канада, и спросил: «Сколько стоит купить Toyota Camry LE?» Общая стоимость, включая фрахт, PDI, другие сборы и HST, составляет 34 910 долларов.

Шаг 2: Рассчитайте максимальную сумму резерва капитальных затрат

Второй шаг при принятии решения об аренде или покупке автомобиля для бизнеса в Канаде — это вычисление максимальной суммы стоимости автомобиля, которую вы можете амортизировать для целей налогообложения. Амортизация (также известная как отчисление на капитальные затраты или CCA) для автомобилей составляет 30% в год и не подлежит налогообложению. Максимальная стоимость автомобиля, подлежащего амортизации, составляет 30 000 долларов США. Поскольку стоимость Toyota до вычета налогов в 30 894 доллара превышает лимит в 30 000 долларов, только 30 000 долларов будут иметь право на амортизацию.

Шаг 3: Расчет отчислений на капитальные затраты

На шаге 3 рассчитываются вычеты общих капитальных затрат (CCA):

Год | Значение UCC | Соответствующая сумма CCA (1) | Оценка CCA (2) | CCA за год (1 х 2) |

1 | 0 | 30000 * ½ = 15000 долларов США | 30% | 4 500 долл. |

2 | 4,500 | 25 500 | 30% | $ 7650 |

3 | 12 150 | 17,850 | 30% | $ 5 355 |

4 | 17 505 | 12 495 | 30% | $ 3 749 |

США

США- В первый год CCA составляет 30 000 долларов США x 30 процентов x ½ = 4500 долларов США. 50% скидка (также известная как правило полугодия) применяется только в год приобретения автомобиля.

- Во второй год CCA равна 30 000 долларов США минус 4500 долларов США (амортизация, заявленная в предыдущем году) x 30% = 7650 долларов США.

- В третий год CCA равна 30 000 долларов США минус 12 150 долларов США (амортизация, заявленная за два предыдущих года) x 30% = 5 355 долларов США.

- На четвертый год CCA составляет 3 749 долларов.

50% скидка (также известная как правило полугодия) применяется только в год приобретения автомобиля.

50% скидка (также известная как правило полугодия) применяется только в год приобретения автомобиля.Общая сумма CCA за четыре года составляет 21 254 доллара США. Я предполагал, что вы собираетесь владеть Toyota Camry LE в течение 4 лет, но анализ можно легко скорректировать, если вы планируете владеть своим автомобилем в течение более длительного периода времени.

Шаг 4. Расчет налоговой экономии

На шаге 4 анализа покупок рассчитайте налоговую экономию от вычета CCA (из шага 3) из вашей личной налоговой декларации. Я сделал следующие предположения:

- Ваша ставка личного налога составляет 40%.

- Остаточная стоимость автомобиля составляет 11 898 долларов США (подтверждено дилерским центром Toyota). Это означает, что через четыре года автомобиль будет стоить 11 898 долларов.

- 70% времени вы используете автомобиль в деловых целях.

- Общая сумма процентов за 4 года для финансирования покупки составляет 1371 доллар или 1 доллар.9% (подтверждено дилером).

При решении арендовать или купить автомобиль для бизнеса в Канаде, налоговая экономия, связанная с покупкой, может быть рассчитана следующим образом:

21 254 долл. США (Всего удержаний CCA)

1371 $ (процентные расходы 4 года)

$ 22 625

x 70% (умноженное на использование в бизнесе)

$ 15 838

x 40% (ставка налога 40%)

$ 6,335 Экономия на налогах

Общая экономия на налогах при покупке автомобиля составляет 6335 долларов.

Шаг 5. Расчет стоимости автомобиля после уплаты налогов

Шаг 5 при обдумывании решения об аренде или покупке автомобиля для бизнеса в Канаде заключается в расчете стоимости автомобиля после вычета налогов за период владения.

34 910 $ (Стоимость автомобиля (из шага 1))

$ 1,371 (Проценты)

$ 36 281

($ 11 898) (минус: остаточная стоимость в 4 году)

(6 355 долл. США) (минус: экономия на налогах (этап 4))

18 048 долл. США или 4512 долл. США в год (после уплаты налогов)

Таким образом, стоимость покупки Toyota Camry LE после уплаты налогов составляет 18 048 долларов США или 4 512 долларов США в год.На этом анализ покупки завершается с ответом на вопрос: «Лучше ли арендовать или купить автомобиль для бизнеса в Канаде».

Лизинг автомобиля — экономия налогов

Следующая часть при оформлении лизинга или покупке автомобиля для бизнеса в Канаде включает расчет стоимости аренды после уплаты налогов.

Шаг 1: Расчет стоимости аренды

На шаге 1 необходимо рассчитать стоимость аренды в течение срока аренды. Когда я позвонил в дилерский центр Toyota, мне сообщили, что ежемесячный арендный платеж, включая налоги, составляет 516 долларов, а процентная ставка, заложенная в договоре аренды, равна 2. 9%. Максимальный вычет, разрешенный Налоговым агентством Канады (CRA) для арендных платежей, составляет 800 долларов США в месяц плюс налоги. Поскольку сумма аренды Toyota в размере 516 долларов в месяц меньше максимальной суммы в 800 долларов плюс налоги, вся сумма аренды Toyota не подлежит налогообложению. Общая стоимость аренды Toyota на 4 года составляет 24 768 долларов (516 долларов x 48 платежей).

9%. Максимальный вычет, разрешенный Налоговым агентством Канады (CRA) для арендных платежей, составляет 800 долларов США в месяц плюс налоги. Поскольку сумма аренды Toyota в размере 516 долларов в месяц меньше максимальной суммы в 800 долларов плюс налоги, вся сумма аренды Toyota не подлежит налогообложению. Общая стоимость аренды Toyota на 4 года составляет 24 768 долларов (516 долларов x 48 платежей).

Шаг 2. Определите налоговую экономию от аренды

Шаг 2 — рассчитать налоговую экономию от вычета арендных платежей из вашей личной налоговой декларации.

24 768 $ (Стоимость аренды на 4 года)

x 70% (бизнес-использование%)

$ 17 338

x 40% (ваша ставка личного налога)

Экономия на налогах в размере 6935 долл. США от аренды

Экономия налогов от вычета арендных платежей составляет 6935 долларов.

Шаг 3. Расчет стоимости аренды после уплаты налогов

Шаг 3 при принятии решения об аренде или покупке автомобиля для бизнеса в Канаде — это расчет стоимости аренды после уплаты налогов.

24 768 $ (Стоимость аренды на 4 года)

6 935 долларов (минус: экономия на налогах)

17 833 долл. США после уплаты налогов Стоимость аренды

Стоимость аренды на 4 года после уплаты налогов составляет 17 833 долларов США или 4 458 долларов США в год.

Шаг 4. Сравните стоимость покупки автомобиля со стоимостью аренды автомобиля

Последний шаг — сравнить годовые затраты после налогообложения при покупке автомобиля с затратами после уплаты налогов в год при лизинге автомобиля.

Лизинг дешевле!

Стоимость покупки Toyota Camry LE после уплаты налогов в год составляет 4 512 долларов США. Это больше, чем стоимость лизинга после уплаты налогов, составляющая 4 458 долларов США в год. В этом примере больше смысла арендовать автомобиль, чем покупать. Каждая ситуация индивидуальна, поэтому важно проводить анализ каждый раз, сравнивая, арендовать или купить автомобиль для бизнеса в Канаде.

Неналоговые расходы — лизинг

Прочие неналоговые расходы, которые следует учитывать при аренде автомобиля для работы или для деловых целей:

- После того, как вы вернете арендованный автомобиль по окончании срока аренды, дилер потребует, чтобы вы выполнили определенный ремонт, чтобы автомобиль был в пригодном для продажи состоянии.

- Автосалоны часто ограничивают количество километров, которое вы можете проехать в лизинг. За дополнительные километры сверх лимита взимается плата.

- Гордость владения возрастает, когда вы покупаете машину, и вы, вероятно, лучше позаботитесь о купленном автомобиле.

- Денежный поток — еще один фактор, который следует учитывать. Ежемесячные платежи при аренде почти всегда ниже, чем при финансировании покупки автомобиля или прямой покупки.

- Наконец, очень важно учитывать процентную ставку, заложенную в договоре аренды, и процентную ставку по ссуде на покупку автомобиля.

Заряды в режиме ожидания

Принимая решение об аренде или покупке автомобиля для бизнеса в Канаде, вы должны учитывать резервные платежи. Плата за резерв — это вознаграждение, которое работник получает, когда автомобиль предоставляется его работодателем и доступен для личного и коммерческого использования. Стоимость рассчитана исходя из:

Стоимость рассчитана исходя из:

- Первоначальная цена покупки или ежемесячная стоимость аренды автомобиля (включая все налоги)

- Количество месяцев, в течение которых автомобиль предоставляется сотруднику в личное пользование

- Количество километров для бизнеса и личного пользования

- Любые компенсации сотрудником за наличие автомобиля

Чтобы рассчитать плату за резервное копирование для вашего бизнеса, мы будем использовать примеры, которые мы обсуждали выше, и добавим еще несколько деталей.

- Для покупки Toyota Camry LE стоимость 34 910 $

- Стоимость аренды Toyota Camry LE в месяц составляет 516 долларов.

- Автомобиль будет предоставлен сотруднику на 1 год (12 месяцев)

- Всего за год было проехано 30 000 километров, из которых 10 000 километров были для личного пользования.

Резервная плата за покупку

Формула для расчета платы за резерв, когда автомобиль принадлежит работодателю, составляет: 2% x стоимость автомобиля x # месяцев, доступных работнику в году

2% x 34 910 долларов США x 12 = 8 378 долларов США

Stand by Charge для лизинга

Формула расчета платы за аренду автомобиля работодателем: 2/3 x ежемесячная стоимость аренды (без учета страховки) x # месяцев, доступных работнику в году

2/3 x 516 долларов x 12 = 4 128 долларов

В этом случае работнику будет выгодно, если автомобиль был взят в лизинг, потому что плата за резервирование для арендованного автомобиля меньше, чем для купленного. Резервный сбор — это налогооблагаемая льгота, которая будет указана в вашей квитанции о доходах от работы (T4) и увеличит ваш налогооблагаемый доход.

Резервный сбор — это налогооблагаемая льгота, которая будет указана в вашей квитанции о доходах от работы (T4) и увеличит ваш налогооблагаемый доход.

Снижение заряда в режиме ожидания

Вы можете еще больше снизить заряд в режиме ожидания, если выполняются следующие условия:

- 50% пробега сотрудника приходится на использование в коммерческих целях

- Для личного пользования используется менее 20 004 км / год

Поскольку коммерческое использование составляет более 50% от общего количества пройденных километров (20 000/30 000), мы теперь можем сократить наши расчеты платы за резервный ресурс.Новая резервная плата за покупку автомобиля составит:

.8 378 долл. США x (10 000/20 004) = 4 188 долл. США

А в аренду:

4128 долларов x (10 000/20 004) = 2064 доллара

Ограничив количество километров личного пользования сотрудником до менее 50% от общего количества километров, пройденных за год, вы можете сэкономить половину налогооблагаемой выгоды от платы за резерв.

Выгода от эксплуатационных расходов

Когда вам предоставляется автомобиль, арендованный компанией или принадлежащий компании, прибыль от эксплуатационных расходов будет указана в вашей квитанции о доходах от работы (T4).Это сверх платы за резерв, о которой говорилось выше.

Операционные расходы включают:

- Замена газа и нефти

- Расходы на содержание и ремонт

- Лицензия и страхование

Существует два метода расчета прибыли от операционных затрат. Первый — это умножение пройденных километров для личного пользования на стандартную ставку 0,27 доллара за км, установленную CRA.

Второй метод доступен только в том случае, если не менее 50% пройденных вами километров было связано с использованием в коммерческих целях.Чтобы рассчитать операционную выгоду по этому методу, необходимо умножить сумму платы за резервный ресурс на 50%. Какой бы метод ни приводил к более низким эксплуатационным расходам, прибыль может быть добавлена к прибыли.

Если мы воспользуемся теми же данными, что и в примере с резервом, прибыль от эксплуатационных расходов при покупке или аренде автомобиля будет следующей:

Покупка автомобиля — Выгода от эксплуатационных расходов

Меньшее из:

1) 10 000 км x 0,27 долл. США = 2700 долл. США Поскольку 66,67% (20 000/30 000) пройденных километров были связаны с коммерческими целями, мы можем рассчитать рентабельность производственных затрат, используя наш альтернативный метод.2) 4 188 долларов США x 50% = 2 094

долларов СШАПоскольку (2) меньше, чем (1), альтернативный метод расчета прибыли по операционным затратам приводит к уменьшению налогооблагаемой выгоды для работника. Таким образом, общая налогооблагаемая выгода для работника составит 4 188 долларов (резервные расходы) + 2094 доллара (прибыль по операционным затратам) = 6 282 доллара.

Аренда автомобиля — Выгода от эксплуатационных расходов

Меньшее из:

1) 10000 км x 0,27 = 2700 долларов США

2) 2064 доллара США x 50% = 1032 доллара США [Альтернативный метод]

Поскольку (2) меньше, чем (1), альтернативный метод приводит к более низким эксплуатационным расходам. Таким образом, общая налогооблагаемая выгода для работника составит 2 064 доллара (резервные расходы) + 1 032 доллара (выгода по операционным затратам) = 3 096 долларов.

Таким образом, общая налогооблагаемая выгода для работника составит 2 064 доллара (резервные расходы) + 1 032 доллара (выгода по операционным затратам) = 3 096 долларов.

Подсказка по налогам: Если ваш работодатель дает вам автомобиль для использования в бизнесе, а ваши личные километры составляют менее 50%, убедитесь, что они уменьшают ваши эксплуатационные расходы.

Подсказка по налогам: У CRA есть онлайн-калькулятор, который можно использовать для расчета рентабельности операционных затрат и платы за резерв.

Почему бы не внести первоначальный взнос в аренду

При аренде автомобиля вы можете внести большой первоначальный взнос, чтобы снизить ежемесячные платежи.Однако это не лучший налоговый шаг, так как вы можете урезать арендный вычет. Как упоминалось выше, CRA разрешает максимальный ежемесячный вычет в размере 800 долларов США за арендованные автомобили. Мы установили, что ежемесячная арендная плата за Toyota Camry LE составляет 516 долларов в месяц. Если вы внесете первоначальный взнос в размере 5000 долларов за автомобиль, ежемесячный платеж уменьшится до 436,67 (Финансовый калькулятор).

Если вы внесете первоначальный взнос в размере 5000 долларов за автомобиль, ежемесячный платеж уменьшится до 436,67 (Финансовый калькулятор).

Хотя вы уменьшили свой ежемесячный платеж, вы не сможете вычесть часть первоначального взноса.После того, как ежемесячный платеж будет вычтен из предела франшизы в 800 долларов, у вас останется только 363,33 доллара (800 — 436,67) для вычета. Эта часть может быть востребована только в первый год аренды автомобиля.

При первоначальном взносе в размере 5000 долларов максимальная часть, которую вы можете вычесть (если вы взяли машину в лизинг в январе), составляет 4360 долларов (363,33 x 12). Это означает, что 640 долларов (5000 — 4360) авансового платежа не подлежат вычету.

Если вы должны внести авансовый платеж по аренде, убедитесь, что у вас достаточно вычета излишка, чтобы покрыть первоначальный взнос в первый год платежа.

Заявление об отказе от ответственности

Информация, представленная на этой странице, предназначена для предоставления общей информации. Информация не принимает во внимание вашу личную ситуацию и не предназначена для использования без консультации со специалистами в области бухгалтерского учета и финансов. Allan Madan и Madan Chartered Accountant не несут ответственности за любые проблемы, возникающие в результате использования информации, представленной на этой странице.

В чем разница между лизингом и финансированием?

В чем разница между лизингом и финансированием?

По продукту | Опубликовано в Часто задаваемые вопросы, Советы и приемы, вторник, 25 сентября 2018 г., 11:28 Каждый раз, когда вы включаете телевизор, вы обязательно видите рекламу автомобиля, в которой рассказывается о вариантах финансирования и лизинга.Если вы раньше не изучали различные варианты, они могут немного запутать. В основном разница связана со способом владения. У финансируемых автомобилей есть кредитор, который удерживает залог, но в конечном итоге они выплачиваются, тогда как арендованные автомобили должны быть возвращены дилеру с уплатой арендной платы. Давайте рассмотрим преимущества каждого варианта.

Возможно, вас также заинтересует: Преимущества вождения экономичного автомобиля

Преимущества финансирования вашего автомобиля

Это можно назвать «финансированием», но на самом деле это покупка.Когда вы финансируете автомобиль, вы берете ссуду и вносите ежемесячные платежи, пока машина не будет погашена. Когда это произойдет, вы закончите платить. Это самое большое преимущество финансирования / покупки. Вам не нужно беспокоиться об ограничении пробега или определенном содержании. Финансируемые платежи за автомобиль обычно превышают арендные платежи, но в конечном итоге выплаты прекращаются.

Возможно вам также понравится: 3 способа сэкономить на страховании автомобиля

Преимущества аренды автомобиля

Идея аренды автомобиля — привлекательная.Вы можете сменить автомобиль практически в любой момент и всегда сможете получить самые современные функции. Ежемесячные арендные платежи обычно меньше платежей по кредиту, но многие арендованные автомобили имеют ограничения по пробегу. Кроме того, поскольку арендованные автомобили в конечном итоге будут возвращены дилеру, у них возникает больше проблем с техническим обслуживанием. Однако гарантии обычно действуют в течение всего срока аренды и часто покрывают все расходы на техническое обслуживание.

Ежемесячные арендные платежи обычно меньше платежей по кредиту, но многие арендованные автомобили имеют ограничения по пробегу. Кроме того, поскольку арендованные автомобили в конечном итоге будут возвращены дилеру, у них возникает больше проблем с техническим обслуживанием. Однако гарантии обычно действуют в течение всего срока аренды и часто покрывают все расходы на техническое обслуживание.

Как и все в жизни, у обоих вариантов есть свои плюсы и минусы.Финансирование — более распространенный способ, но многие из тех, кто арендует свои автомобили, настоятельно рекомендуют его. Приходите к Мэтту Каструччи Nissan, чтобы обсудить более подробную информацию о лизинге и финансировании.

Свяжитесь с нами

Больше от Мэтта Каструччи Nissan

Эта запись была опубликована

во вторник, 25 сентября 2018 г. , в 11:28, в разделах «Часто задаваемые вопросы», «Советы и рекомендации».Вы можете следить за любыми ответами на эту запись через канал RSS 2.0. Вы можете перейти к концу и оставить отзыв. Пинг в настоящее время не разрешен.

, в 11:28, в разделах «Часто задаваемые вопросы», «Советы и рекомендации».Вы можете следить за любыми ответами на эту запись через канал RSS 2.0. Вы можете перейти к концу и оставить отзыв. Пинг в настоящее время не разрешен.

Вопрос: В чем разница между лизингом и покупкой?

Основное различие между покупкой и арендой автомобиля — это право собственности.

Когда вы покупаете автомобиль, вы являетесь его владельцем и можете хранить его столько, сколько захотите.

При аренде автомобиля вы, по сути, арендуете его у дилера на долгий срок на определенный период времени.

Автомобиль лучше купить или взять в аренду?

Ежемесячные платежи по лизингу обычно дешевле, чем ежемесячные платежи по автокредиту. Однако с каждым платежом по кредиту вы можете накапливать капитал на будущее, если решите продать его или обменять. Покупка автомобиля и управление им в течение нескольких лет после выплаты кредита может быть самым дешевым способом владения автомобилем.

Какие плюсы и минусы аренды автомобиля по сравнению с покупкой?

Плюсы лизинга:

У вас более низкие ежемесячные платежи при небольшом первоначальном взносе или его отсутствии.Вы можете водить лучшую машину за меньшие деньги. У вас более низкие затраты на ремонт, поскольку на ваш автомобиль распространяется заводская гарантия. Вам будет легче переходить на новую машину каждые два-три года.

Стоит ли аренда?

«Покупка автомобиля почти всегда лучше, чем аренда автомобиля», — подчеркивает Баумейстер. Берите машину в аренду, если вы просто любите водить новую машину каждые три года, и цена того стоит. Если вы осведомлены, это нормально — принять сознательное решение потратить на машину больше, чем может быть необходимо.

Почему сдавать машину в аренду — плохая идея?

Недостатки лизинга

Самым большим недостатком лизинга является то, что вы не увеличиваете долю в своем автомобиле. Если вы не можете этого сделать, арендная ставка вырастет, или вам придется платить дорогие штрафы за пробег в конце срока аренды. Водители, которые берут в аренду, также должны очень хорошо заботиться о своих арендованных автомобилях.

Если вы не можете этого сделать, арендная ставка вырастет, или вам придется платить дорогие штрафы за пробег в конце срока аренды. Водители, которые берут в аренду, также должны очень хорошо заботиться о своих арендованных автомобилях.

Почему арендовать автомобиль — это разумно?

Ежемесячные арендные платежи покрывают амортизацию и налоги только за то время, пока у вас есть автомобиль.Это означает, что выплаты будут ниже, чем если бы вы купили машину и взяли ссуду на то же количество месяцев, что и лизинг. Вы можете позволить себе больше автомобилей — это большая причина, по которой автомобили класса люкс сдают в аренду чаще, чем покупают.

Аренда автомобиля — пустая трата денег?

Аренда автомобиля — пустая трата денег? Ваш ежемесячный платеж: при аренде автомобиля ежемесячный платеж обычно ниже, чем при финансировании автомобиля, если условия кредита совпадают. Вы также будете меньше платить налог с продаж при аренде.Как и в случае с более низким первоначальным взносом, лизинг меньше влияет на ваш бюджет и остаток денежных средств.

Вы также будете меньше платить налог с продаж при аренде.Как и в случае с более низким первоначальным взносом, лизинг меньше влияет на ваш бюджет и остаток денежных средств.

Сравнение лизинга автомобиля с покупкой автомобиля

- Личные финансы

- Кредит

- Личные ссуды

- Сравнение лизинга автомобиля с покупкой автомобиля

Лизинг — это быстрый и легкий способ получить автомобиль с минимальными затратами. или без первоначального взноса. Ежемесячные арендные платежи обычно меньше платежей по кредиту на новую машину. Кроме того, при аренде автомобиля вы столкнетесь с меньшим количеством бумажной работы, проверок и проблем с регистрацией.

Лизинг предназначен для лиц, которые используют автомобили для бизнеса, нуждаются в автомобиле на ограниченный период времени, регулярно торгуют своими автомобилями, хотят заранее знать свои ежемесячные расходы или вкладывать свои деньги в различные виды деятельности. Однако у лизинга есть свои ограничения и недостатки. В следующей таблице представлен обзор сравнения аренды и покупки.

В следующей таблице представлен обзор сравнения аренды и покупки.

| Лизинг | Покупка |

|---|---|

| Ежемесячные платежи применяются к амортизации, а не к цене покупки автомобиля. | При покупке автомобиля взимается ежемесячная плата. |

| Ежемесячные платежи по лизингу существенно ниже платежей по автокредиту . | Ежемесячные платежи включают плату за финансирование. |

| Первоначальный взнос часто не требуется. | Обычно требуется первоначальный взнос. |

| По окончании срока аренды необходимо взять в аренду еще ТС. | При выплате кредита на покупку автомобиля автомобиль становится владельцем. |

| Для досрочного выхода из договора аренды обычно требуется большой суммы наличных денег. Штрафы за досрочное расторжение могут быть разными. | Вы можете модифицировать свой автомобиль как хотите. Не сомневайтесь, Не сомневайтесь, наденет эти модные колпаки. |

| Вы должны заранее определить, сколько миль вы проезжаете в год. | Нет ограничений по пробегу; тем не менее, больший пробег снижает стоимость автомобиля, которую можно обменять на . |

| Обычно на ваш автомобиль распространяется гарантия производителя на весь срок аренды. | Автокредит обычно продлевается после истечения гарантийного срока, поэтому вы несете ответственность за ремонт. |

| За чрезмерный износ необходимо платить. | Несмотря на то, что у вас есть требования к техническому обслуживанию и уходу, выполнение рутинных задач — хорошая идея. |

Обязательно рассчитайте разницу между покупкой и лизингом, обратившись к Интернету. SmartMoney.com предлагает автоматический калькулятор покупки или аренды. На домашней странице найдите «Личные финансы» и нажмите «Авто».Затем нажмите «Купить» или «Сдать в аренду». Прокрутите страницу вниз и введите цену автомобиля, ваш первоначальный взнос, ежемесячный платеж или аренду, норму доходности вашего инвестиционного портфеля и стоимость автомобиля в конце срока аренды. Онлайн-калькулятор дает рекомендации.

Прокрутите страницу вниз и введите цену автомобиля, ваш первоначальный взнос, ежемесячный платеж или аренду, норму доходности вашего инвестиционного портфеля и стоимость автомобиля в конце срока аренды. Онлайн-калькулятор дает рекомендации.

Что такое рефинансирование авто?

Если вы заинтересованы в управлении расходами по ссуде на покупку автомобиля, вам следует рассмотреть возможность рефинансирования авто.*

Рефинансирование автомобиля — это процесс получения новой ссуды взамен существующей векселя. Рефинансированный заем представляет собой новый договор, обычно с другим кредитором, который дает вам возможность согласиться на другие условия. Во многих случаях заемщик рефинансирует, чтобы сэкономить на процентах или получить более удобный ежемесячный платеж.

Вот четыре распространенных сценария.

Меньший ежемесячный платеж — Рефинансирование может уменьшить ежемесячный платеж в результате более низкой процентной ставки, более длительного срока или того и другого.

Более низкая процентная ставка — Пониженная ставка с таким же или более коротким сроком ссуды обычно означает, что вы будете платить меньшую общую сумму процентов в течение срока ссуды.

Более длительный срок кредита — В зависимости от процентной ставки увеличение срока кредита приведет к уменьшению ежемесячного платежа. Однако более длительный срок может привести к увеличению процентной ставки в целом.

Более короткий срок кредита — И наоборот, сокращение срока может увеличить ежемесячный платеж, но снизить общую сумму процентов.

Когда имеет смысл рефинансирование

Рефинансирование может представлять особый интерес, когда применяется одно из следующих условий:

- Ваш кредитный рейтинг улучшился — Более высокий балл может позволить вам претендовать на более низкую процентную ставку и годовую процентную ставку.

- Рыночные ставки упали — Даже падение на один или два процентных пункта может привести к приличной экономии.

- Вы не смогли заключить наилучшую сделку для начала с — Рефинансирование у кредитора, такого как RoadLoans, может дать вам лучшие условия, чем у вас изначально.

- Ваше финансовое положение изменилось — Изменение вашего бюджета может сделать более низкий ежемесячный платеж вашим приоритетом. В качестве альтернативы, у вас может быть возможность быстрее погасить автомобиль с помощью более крупного платежа.

Вне зависимости от вашей ситуации используйте калькулятор рефинансирования, чтобы лучше понять, как складывается рефинансирование. Онлайн-калькулятор RoadLoans позволяет вам вводить детали вашего текущего кредита вместе с условиями нового и настраивать параметры по мере необходимости. После ввода он покажет вам разницу между текущим и новым ежемесячным платежом, общую сумму процентов и любую потенциальную экономию.

Вот еще пара вещей, которые следует учитывать при расчете рефинансирования:

- Время, оставшееся по вашему текущему контракту — Процентные сборы обычно уменьшаются в течение срока кредита, поэтому, если вы хорошо выполняете свой контракт, любая экономия может быть ограничена.

- Штрафы за досрочное погашение — Некоторые кредиторы взимают штраф за досрочное погашение кредита. Если на вас наложен штраф, сравните его со своими сбережениями, чтобы понять, имеет ли смысл рефинансирование.Автокредиты от RoadLoans идут без штрафных санкций за досрочную выплату.

Легкое автоматическое рефинансирование

Рефинансирование автокредита позволяет достичь ряда целей и часто является простым способом сэкономить деньги или приспособиться к изменению обстоятельств. Даже если вы недавно взяли ссуду, нет периода ожидания, прежде чем вы сможете подать заявку на рефинансирование. В RoadLoans мы предлагаем оптимизированный процесс, который начинается с короткой онлайн-заявки и мгновенных решений.† Ваш автомобиль должен быть старше семи лет, иметь менее 105 000 миль и сумму рефинансирования от 5000 долларов (6000 долларов в Калифорнии, 6001 доллар в Массачусетсе) до 75 000 долларов. В случае одобрения все, что вам нужно сделать, это заполнить и вернуть формы ссуды, а мы сделаем все остальное.

Подать заявку на рефинансирование онлайн.

* Эти утверждения являются просто информационными предложениями только и не должны рассматриваться как юридические, бухгалтерские или профессиональные советы, а также не предназначены для замены юридических или профессиональных рекомендаций.

RoadLoans не является консультационной службой по кредитованию и не делает никаких заявлений относительно ответственного использования или восстановления потребительского кредита.

† RoadLoans не принимает заявки на рефинансирование от клиентов Santander Auto Finance и Chrysler Capital.

Автор: Роб Лукер, Роб ЛукерРоб Лукер — старший копирайтер RoadLoans, я пишу об автомобилях, деньгах и их месте встречи на стыке прямого автокредитования.Я большой поклонник красивых автомобилей и имею большой опыт работы с менее чем…

Другие статьи Роба Лукера

.