Бюджетное производство (бюджетный процесс) | это… Что такое Бюджетное производство (бюджетный процесс)?

Толкование

- Бюджетное производство (бюджетный процесс)

БЮДЖЕТНОЕ ПРОИЗВОДСТВО (БЮДЖЕТНЫЙ ПРОЦЕСС) — в РФ — регламентируемая нормами права деятельность органов государственной власти и местного самоуправления, а также иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению. Б.п. охватывает ряд стадий, которым соответствуют группы бюджетных операций: стадия составления проекта бюджета; стадия рассмотрения и утверждения бюджета; стадия исполнения бюджета. В соответствии с Бюджетным кодексом РФ оставление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года (финансовый год соответствует календарному и длится с 1 января по 31 декабря).

Проект федерального бюджета составляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ (такое послание направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году). Непосредственное составление проекта федерального бюджета возлагается на Министерство финансов РФ. Составление проекта бюджета охватывает два основных этапа. На первом этапе на основе выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов осуществляет разработку основных характеристик федерального бюджета и распределение его расходов на очередной финансовый год. Второй этап формирования федерального бюджета связан с распределением федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов. РФ и по получателям бюджетных средств, а также разработка этими органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, об отмене (приостановлении или поэтапном их введении) нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году.

Проект федерального бюджета составляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ (такое послание направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году). Непосредственное составление проекта федерального бюджета возлагается на Министерство финансов РФ. Составление проекта бюджета охватывает два основных этапа. На первом этапе на основе выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов осуществляет разработку основных характеристик федерального бюджета и распределение его расходов на очередной финансовый год. Второй этап формирования федерального бюджета связан с распределением федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов. РФ и по получателям бюджетных средств, а также разработка этими органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, об отмене (приостановлении или поэтапном их введении) нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году.Рассмотрение федерального закона о федеральном бюджете в Государственной Думе происходит в четырех чтениях. В ходе первого чтения палата заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и второго профильного комитета, а также доклад Председателя Счетной палаты, после чего принимает решение о принятии или отклонении законопроекта. В процессе второго чтения (оно должно состояться в течение 15 дней после принятия законопроекта в первом чтении) утверждаются расходы федерального бюджета по разделам функциональной характеристики расходов бюджетов РФ в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении.

Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

Проект федерального бюджета составляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ (такое послание направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году). Непосредственное составление проекта федерального бюджета возлагается на Министерство финансов РФ. Составление проекта бюджета охватывает два основных этапа. На первом этапе на основе выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов осуществляет разработку основных характеристик федерального бюджета и распределение его расходов на очередной финансовый год. Второй этап формирования федерального бюджета связан с распределением федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов. РФ и по получателям бюджетных средств, а также разработка этими органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, об отмене (приостановлении или поэтапном их введении) нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году.

Проект федерального бюджета составляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ (такое послание направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году). Непосредственное составление проекта федерального бюджета возлагается на Министерство финансов РФ. Составление проекта бюджета охватывает два основных этапа. На первом этапе на основе выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов осуществляет разработку основных характеристик федерального бюджета и распределение его расходов на очередной финансовый год. Второй этап формирования федерального бюджета связан с распределением федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов. РФ и по получателям бюджетных средств, а также разработка этими органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, об отмене (приостановлении или поэтапном их введении) нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году.

Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

Элементарные начала общей теории права. — Право и закон, М.: КолосС. под общей ред. д-ра юрид. наук, проф. В. И. Червонюка. 2003.

Башкирский колледж сварочно-монтажного и промышленного производства

Все новости

26 мая 2023 года на базе ГБПОУ Башкирский колледж сварочно-монтажного и промышленного производства пройдет форум «Кадровый суверенитет как условие развития экономики региона»

24 мая 2023

Организаторы мероприятия: ГАУ ДПО «Центр опережающей профессиональной подготовки РБ», ГБПОУ Башкирский колледж сварочно-монтажного и промышленного производства.

Педагог-психолог Васимова Д. К. провела психологическое занятие “Мой мир” с девушками, обучающимися на 1 курсе.

24 мая 2023

Примечательно, что оно проводилось совместно с классным руководителем Юсуповой А. Р. Целью занятия стало развитие навыков самопознания, самовыражения, тренировка навыков самоконтроля. На занятии девушкам были предложены упражнения, в ходе которых они пересмотрели положительные и отрицательные стороны ситуаций, которые происходят в их жизни. Кроме того, они выполняли упражнения на снятие излишнего эмоционального напряжения, на сплочение коллектива. […]

Ночь открытых дверей УГНТУ «OilParty»

19 мая 2023

В связи с окончанием учебного года и праздником Последнего звонка, а также в целях привлечения на учебу в УГНТУ выпускников колледжей г. Уфы, осознанно выбирающих будущую специальность, наш университет планирует проведение 22 мая 2023 г. на территории кампуса УГНТУ (площадка между учебными корпусами № 2 и № 4, ул. Космонавтов, 8/3) профориентационно-развлекательного мероприятия […]

Уфы, осознанно выбирающих будущую специальность, наш университет планирует проведение 22 мая 2023 г. на территории кампуса УГНТУ (площадка между учебными корпусами № 2 и № 4, ул. Космонавтов, 8/3) профориентационно-развлекательного мероприятия […]

17 мая группы 20-06 и 20-02 вместе с руководителями Сильчук Е. Н. и Давыдовой И. В. посетили музей Леса.

17 мая 2023

В ходе экскурсии в музей учащиеся узнали о редких и исчезающих видах животных республики, посмотрели экспозиции, коллекции насекомых. Послушали информацию об видовом составе лесов Башкирии. Побывали в импровизированной пещере. А также послушали о пчелах и продуктах пчеловодства. После посещения музея последовала экскурсия в лесопарк имени Лесоводов Башкирии. Посетили вольеры с животными, поговорили о растительном мире зоны […]

Экскурсия в Ботанический сад и Оранжерею

12 мая 2023

11 мая была проведена экскурсия с учащимися групп 20-02 и 21-04. Студенты и преподаватели Сельчук Е. Н. И Давыдова И. В. посетили Ботанический сад и Оранжерею. На территории Ботанического сада преподаватели рассказали об истории создания сада, о редких растениях произрастающих там. В Оранжерее работники Ботанического сада рассказали о представителях теплолюбивой флоры Земли. Итогом экскурсии стало […]

Студенты и преподаватели Сельчук Е. Н. И Давыдова И. В. посетили Ботанический сад и Оранжерею. На территории Ботанического сада преподаватели рассказали об истории создания сада, о редких растениях произрастающих там. В Оранжерее работники Ботанического сада рассказали о представителях теплолюбивой флоры Земли. Итогом экскурсии стало […]

Праздничный концерт посвящённый “Дню Победы”

10 мая 2023

В Башкирском колледже сварочно-монтажного и промышленного производства, 4 мая 2023 прошёл праздничный концерт посвящённый “Дню Победы”, концерт подготовили активисты колледжа совместно с руководителями дополнительного образования Волковым С.С. и Тимербаевой Т.С. Обучающиеся колледжа и педагогический коллектив горячо аплодировали выступлению студентов и их руководителей.

Окна победы

10 мая 2023

Башкирский колледж сварочно-монтажного и промышленного производства , принял активное участие во Всероссийском акции” Окна Победы”, который проводился в формате оформления участниками Акции окон здания Башкирского колледжа сварочно-монтажного и промышленного производства.

Общереспубликанская общественная гражданско-патриотическая церемония “Светлой памяти павших в борьбе против фашизма”.

05 мая 2023

5 мая 2023 года в Республике Башкортостан прошла единая общереспубликанская общественная гражданско-патриотическая церемония «Светлой памяти павших в борьбе против фашизма» (Минута молчания). «Минута молчания» — это символ вечной народной памяти и скорби о жертвах фашизма, соединения поколений в неприятии агрессии и нацизма, защите общечеловеческих ценностей.

Первенство России по панкратиону

02 мая 2023

Поздравляем чемпиона!С 27-29.04.23 года, на базе центра спортивной подготовки прошло первенство России по панкратиону, где принимали участие более тысячи спортсменов с 59 регионов России.В весовой категории до 69 кг победителем первенства России стал наш студент первого курса – Харсиев Иса.

Церемония закрытия Регионального этапа Всероссийского движения по профессиональному мастерству «Профессионалы»

27 апреля 2023

Региональный этап Всероссийского движения по профессиональному мастерству «Профессионалы» завершился торжественной и яркой церемонией награждения победителей и призеров чемпионата. Их имена навсегда будут вписаны в историю развития Чемпионата. Они стали первыми! И как здорово, что наши студенты стали лучшими в своих компетенциях. Компетенция Сварочные технологии: Вильдан Мансуров – 1 место Компетенция Неразрушающий контроль: […]

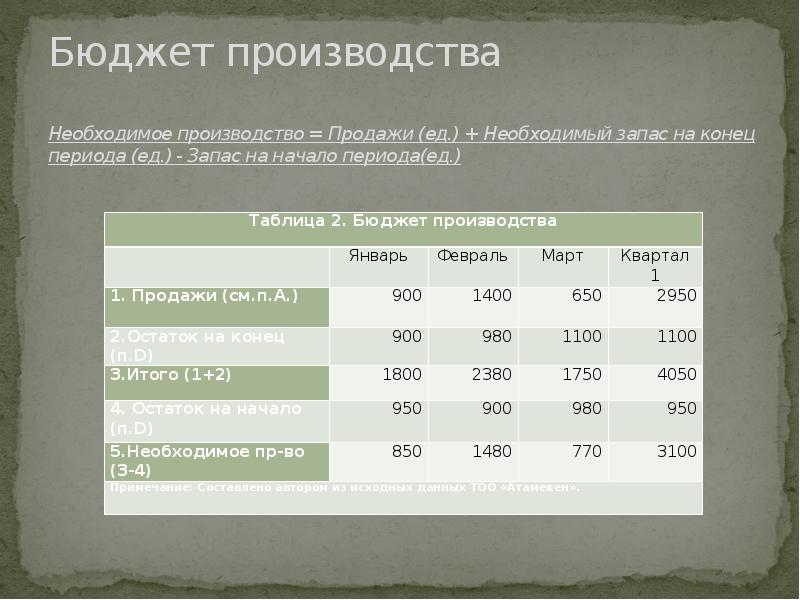

Определение производственного бюджета — AccountingTools

/ Стивен БрэггЧто такое производственный бюджет?

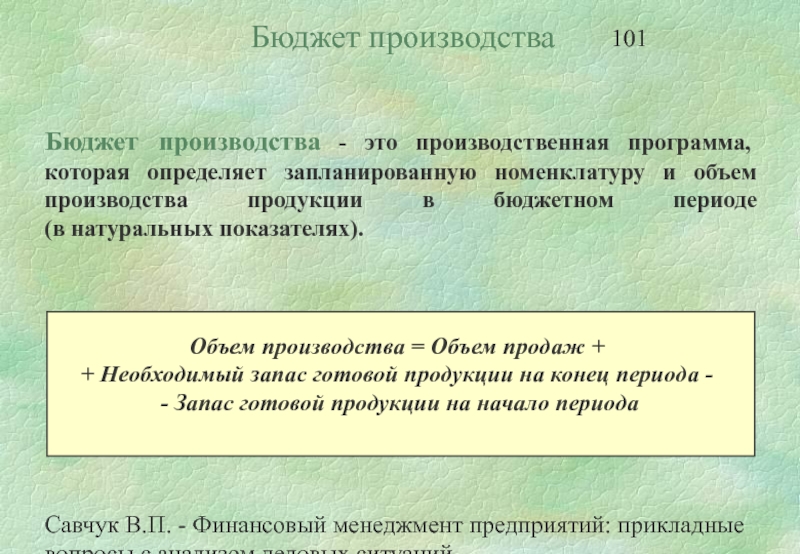

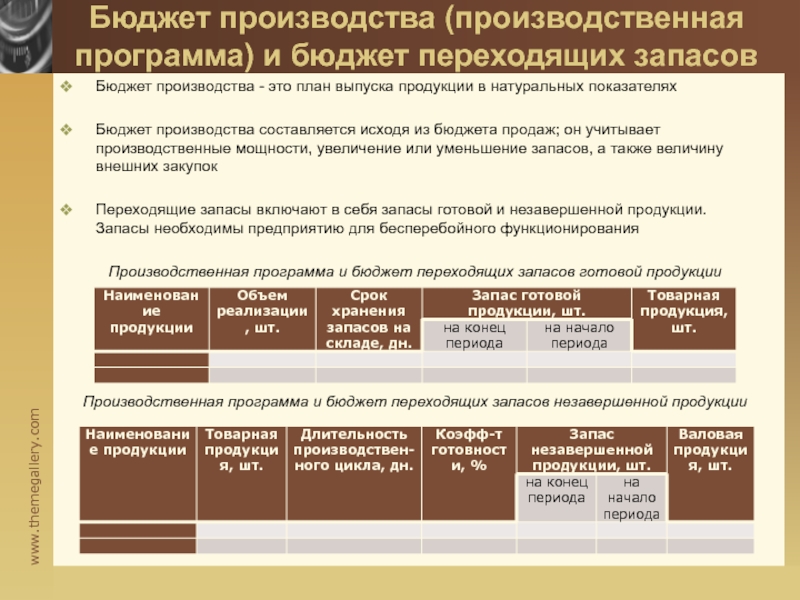

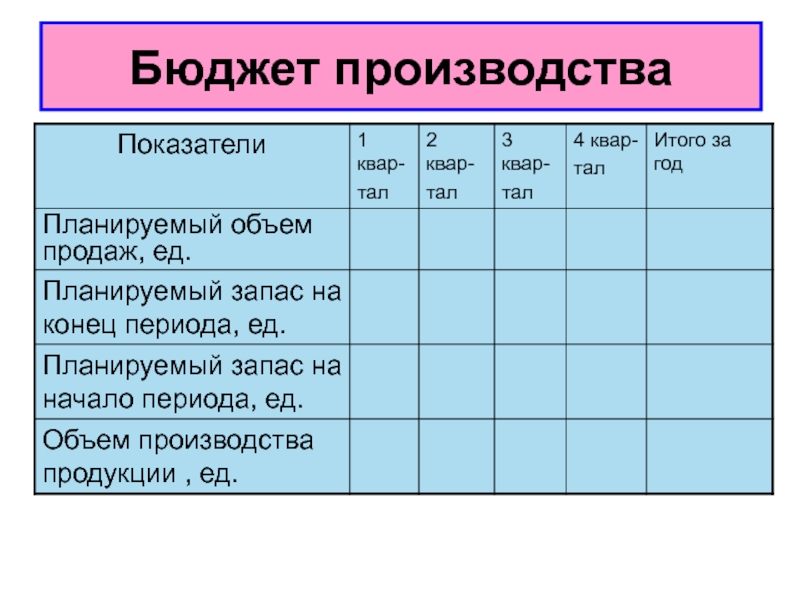

Производственный бюджет рассчитывает количество единиц продукции, которые должны быть изготовлены, и рассчитывается на основе прогноза продаж и запланированного объема запасов готовой продукции, которые должны быть в наличии (обычно в качестве страхового запаса на случай непредвиденного увеличения в спросе). Производственный бюджет обычно составляется для «выталкивающей» производственной системы, которая используется в среде планирования потребности в материалах.

Производственный бюджет обычно составляется для «выталкивающей» производственной системы, которая используется в среде планирования потребности в материалах.

Расчет производственного бюджета

Производственный бюджет обычно представляется либо в месячном, либо в квартальном формате. Основной расчет, используемый производственным бюджетом:

+ Прогнозируемый объем продаж

+ Запланированный остаток запасов готовой продукции на конец периода

= Общий объем необходимого производства

— Начальный запас готовой продукции

= Продукция, которая должна быть произведена

создать всеобъемлющий производственный бюджет, который включает прогноз для каждой вариации продукта, который продает компания, поэтому принято агрегировать прогнозную информацию по широким категориям продуктов, которые имеют схожие характеристики.

Запланированный объем конечных запасов готовой продукции может стать предметом серьезных споров, поскольку слишком большой запас может привести к устаревшим запасам, которые должны быть утилизированы с убытком, а слишком маленький запас может привести к потере продаж, когда клиенты хочу немедленную доставку. Если компания не планирует сокращать количество своих запасов и прекращать производство продукта, обычно существует необходимость в некоторых запасах конечной готовой продукции.

Если компания не планирует сокращать количество своих запасов и прекращать производство продукта, обычно существует необходимость в некоторых запасах конечной готовой продукции.

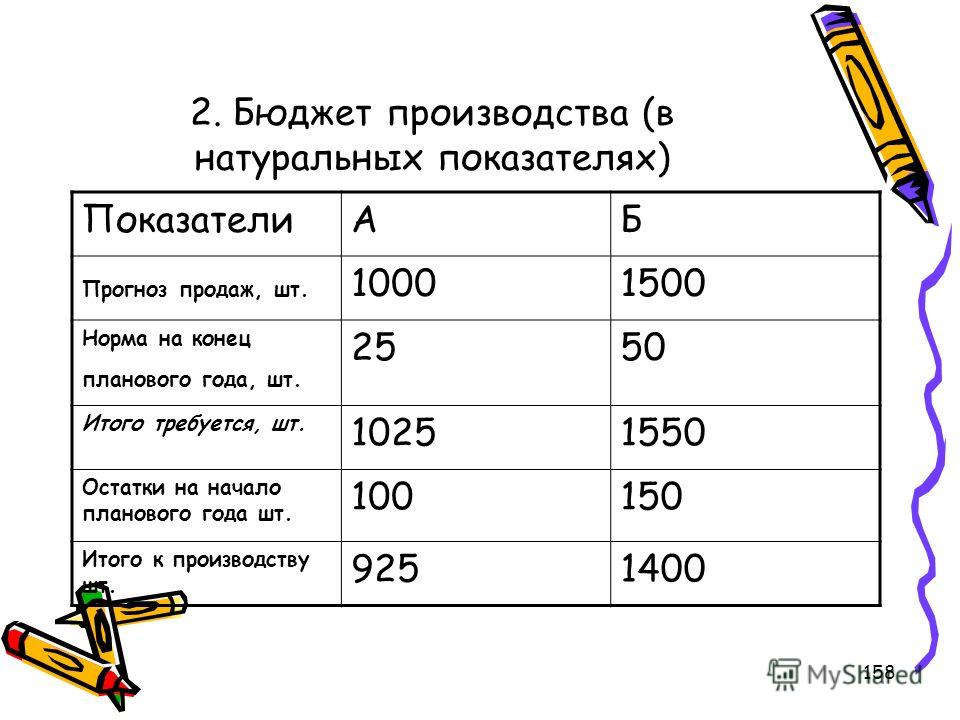

Пример производственного бюджета

В качестве примера производственного бюджета компания ABC планирует произвести множество пластиковых ведер в течение предстоящего бюджетного года, все из которых относятся к общей категории продукта А. Его производственные потребности изложены следующим образом:

Компания ABC

Производственный бюджет

За год, закончившийся 31 декабря 20XX года

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Прогнозируемый объем продаж | 5 500 | 6000 | 7000 | 8000 |

+ Планируемое окончание инв. ед. ед. | 500 | 500 | 500 | 500 |

| = Общий объем производства | 6000 | 6 500 | 7 500 | 8 500 |

| | ||||

| — Начальная инвентаризация Ж/Г | 1000 | 500 | 500 | 500 |

| = Единицы, подлежащие изготовлению | 5000 | 6000 | 7000 | 8000 |

Запланированный конечный запас готовой продукции на конец каждого квартала снижается с первоначальных 1000 единиц до 500 единиц, поскольку менеджер по материалам считает, что компания держит на складе слишком много готовой продукции. Следовательно, план предусматривает снижение запасов конечной готовой продукции с 1000 единиц в конце первого квартала до 500 единиц к концу второго квартала, несмотря на прогноз роста продаж. Это может быть рискованным прогнозом, поскольку объем резервного запаса сокращается, а объем производства увеличивается более чем на 30 процентов. Учитывая размер прогнозируемого сокращения запасов, существует большая вероятность того, что ABC будет вынуждена увеличить количество конечных запасов готовой продукции позже в этом году.

Следовательно, план предусматривает снижение запасов конечной готовой продукции с 1000 единиц в конце первого квартала до 500 единиц к концу второго квартала, несмотря на прогноз роста продаж. Это может быть рискованным прогнозом, поскольку объем резервного запаса сокращается, а объем производства увеличивается более чем на 30 процентов. Учитывая размер прогнозируемого сокращения запасов, существует большая вероятность того, что ABC будет вынуждена увеличить количество конечных запасов готовой продукции позже в этом году.

Другие вопросы производственного бюджета

Производственный бюджет касается исключительно единичных объемов. В отличие от большинства других частей корпоративного бюджета, производственный бюджет не переводит свои производственные потребности в доллары. Вместо этого единичные потребности производственного бюджета переносятся на другие части бюджета, такие как бюджет прямых затрат на оплату труда и бюджет прямых материалов, которые затем переводятся в доллары.

Можно привести пример того, что этот бюджет не нужен в условиях «вытягивающего» производства, когда товары производятся только по мере необходимости. В соответствии с этой концепцией нет необходимости оценивать объемы производства, поскольку производственная среда просто реагирует на фактический спрос.

Производственный бюджет | Расширенный обзор с примерами и часто задаваемыми вопросами

Производственный бюджет: определениеКомпании-производители используют производственные бюджеты для определения количества единиц продукции, которые должны быть изготовлены.

Производственный бюджет определяется на основе прогнозов продаж. Он корректируется на основе политики компании в отношении запасов с точки зрения запланированных уровней запасов.

На основе производственного бюджета производитель разрабатывает бюджеты затрат на прямые материалы, прямой труд и накладные расходы, необходимые для производства.

Объяснение производственного бюджета При подготовке производственного бюджета важно учитывать политику компании в отношении запасов.

Бюджет продаж является основой производственного бюджета с поправками на начальный и конечный запасы.

Производственные бюджеты, как и бюджеты продаж, разрабатываются на единичной основе. Бюджет производства зависит от 3-х факторов:

- Прогноз продаж в единицах, как указано в бюджете продаж

- Уровень запасов готовой продукции, установленный руководством в отношении целевых показателей на конец периода

- Ожидаемый запас на начало бюджетного периода

Производственный бюджет также зависит от политики компании в отношении запасов. Запасы могут быть созданы или ликвидированы в зависимости от стратегических перспектив компании.

Кроме того, когда фирма не может поставить, затраты на хранение больших запасов следует сравнить с затратами на товары, которых нет в наличии.

Подготовка производственного бюджетаБюджеты, которые обеспечивают источники для большей части данных в кассовом бюджете:

- Бюджет продаж (также встречается в торговых предприятиях)

- Бюджет использования рабочей силы

- Бюджет закупок материалов

Как бюджет использования рабочей силы (также известный как бюджет труда), так и бюджет закупок материалов основаны на производственном бюджете. Поэтому давайте сначала опишем, как это осуществляется.

Поэтому давайте сначала опишем, как это осуществляется.

Прогнозы единиц продаж (т. е. единиц, которые будут проданы) должны быть разработаны в первую очередь, поскольку это имеет основополагающее значение для подготовки производственного бюджета.

Требуемый уровень фактического производства зависит главным образом от требуемого движения запасов готовой продукции.

В реальной жизни потенциальный отказ от производственных единиц является проблемой, которую следует учитывать при составлении производственного бюджета.

Однако в этой статье мы не будем рассматривать эту сложность, а также не будем учитывать возможность потери сырья.

Таким образом, нам нужно будет планировать производство единиц, которые мы намереваемся продать, но мы можем внести в бюджет изменение уровня запасов. В основном это происходит с точки зрения:

- Сокращение производства из-за ожидаемого сокращения запасов готовой продукции

- Увеличение производства для пополнения запасов готовой продукции

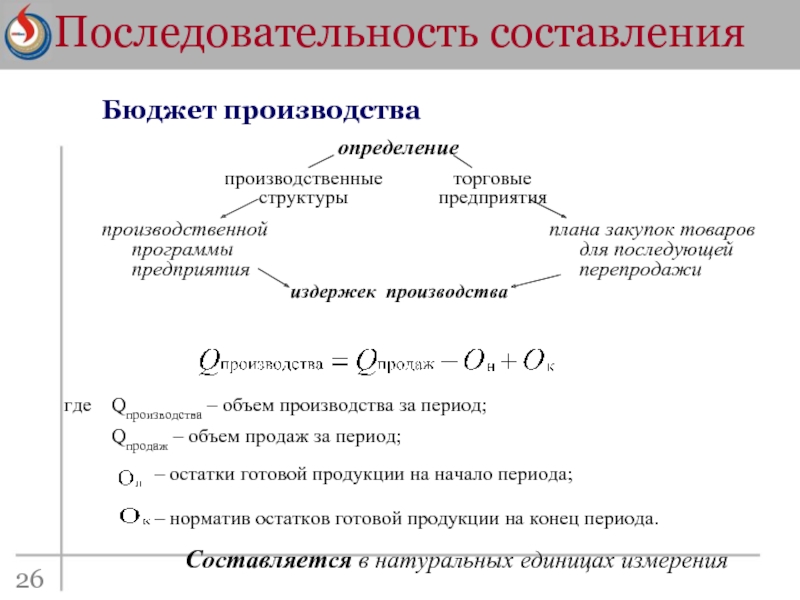

Производственный бюджет оценивает количество единиц продукции, которое должно быть произведено за период, по следующей формуле:

Производственный бюджет = Заложенные в бюджет единицы продаж — Начальный запас готовой продукции + Конечный запас готовой продукции

Это может быть оправдано по следующим причинам:

- Начальный запас готовой продукции уже произведен

- Начальный запас можно вычесть из расчета того, что необходимо произвести общее количество товаров, которые должны быть произведены.

Итого:

- Если запасы готовой продукции должны увеличиться, то производство должно превышать продажи

- Если запасы готовой продукции останутся постоянными, производство будет таким же, как продажи

- Если запасы готовой продукции упадут, производство будет меньше продаж

Производственный бюджет компании XYZ показан ниже.

| Компания XYZ | |||||

| Производственный бюджет на год, закончившийся 30 июня 2019 г. | |||||

| Всего | Q1 | Q2 | 3 квартал | 4 квартал | |

| Желаемый конечный запас | 60 000 | 10 000 | 18 000 | 25 000 | 7000 |

| Стоимость товаров | 30 000 | 7000 | 6000 | 9000 | 8000 |

| 90 000 | 17 000 | 24 000 | 34 000 | 15 000 | |

| Общий требуемый начальный запас | 25 000 | 6000 | 5000 | 6000 | 8000 |

| Закупки | 65 000 | 11 000 | 19 000 | 28 000 | 7000 |

После того, как производственный бюджет составлен в единицах, мы можем рассчитать количество необходимых материалов и количество необходимого рабочего времени.

Бюджет использования материалов создается для расчета количества сырья, которое будет использовано в производстве.

Бюджет использования рабочей силы обычно основывается на рабочем времени в часах, но его можно преобразовать в эквивалентное количество штатных сотрудников.

На этом этапе станет очевидным любой дефицит персонала, как и любая ожидаемая потребность в сверхурочной работе.

Оплата труда, рассчитанная в бюджете использования рабочей силы, будет напрямую поступать в бюджет денежных средств.

Бюджет закупки материалов может быть создан после определения бюджета использования материалов.

Здесь разница между количеством материала, подлежащего потреблению в производстве, и количеством материала, подлежащего закупке, будет зависеть прежде всего от необходимого движения товарно-сырьевых запасов.

Рассуждения аналогичны описанным для продаж, готовой продукции и производства.

Если у нас уже есть сырье в начальном запасе, это количество не нужно покупать, но количество, которое мы планируем иметь на складе в конце периода, должно быть куплено в дополнение к количеству, которое будет использоваться в производство.

Таким образом, количество закупленных материалов, отраженное в бюджете закупок материалов, будет равно:

Количество закупленных материалов = количество материала, которое будет использовано (согласно бюджету использования материалов) — начальный запас сырья + конечный запас сырья

Связь между закупками и запасами сырья можно резюмировать следующим образом:

- Если запасы сырья увеличатся, то закупки превысят использование материалов

- Если запасы сырья останутся постоянными, закупки будут равны расходу материалов

- Если запасы сырья упадут, закупки будут меньше использование материалов

Одной из важнейших причин создания бюджета закупок материалов является то, что информация о сроках закупок будет учитываться в бюджете денежных средств.

Это основано на времени, в которое должны быть произведены платежи поставщикам.

Пример: тематическое исследование 1 Представленное здесь тематическое исследование показывает процесс, используемый для подготовки производственного бюджета.

Производственный бюджет может служить основой для бюджетов использования материалов и закупок. Затем бюджет закупок станет источником данных для бюджета денежных средств.

В этом тематическом исследовании фокусом является компания Anfield Limited. Задача состоит в том, чтобы подготовить бюджет производства и материалов для компании.

СитуацияПроизводственная компания Anfield Limited производит единственный продукт — Трофей. Прогноз продаж на февраль составляет 5900 единиц. Каждая единица Trophy использует 5 килограммов Mersey и 3 килограмма Gatt.

Ожидаемые запасы на начало февраля:

Требуемый уровень запасов на конец февраля:

Обязательно1. Подготовьте следующие цифры бюджета на февраль:

- Производство трофеев (в штуках)

- Использование материалов Mersey and Gatt (в килограммах)

- Закупка материалов Mersey and Gatt (в килограммах)

2. Объясните, как данные, полученные в вышеуказанных бюджетах, будут использоваться в кассовом бюджете.

Объясните, как данные, полученные в вышеуказанных бюджетах, будут использоваться в кассовом бюджете.

1.

2. Завершенные бюджеты закупок для Mersey и Gatt будут использованы для подготовки бюджета денежных средств.

Это будет сделано путем оценки закупаемых количеств и отставания результатов на период кредита, полученный от поставщика.

Пример: тематическое исследование 2Приведенное выше тематическое исследование было основано на одном периоде, феврале месяце; однако процесс идентичен, если мы хотим создать ряд бюджетов для последовательных периодов.

Помните, что стоимость запасов на конец одного периода такая же, как и стоимость запасов на начало следующего периода, и так далее.

Также несложно включить стоимость и количество в бюджеты, если доступны стандартные затраты (или альтернативные оценки стоимости).

Тогда вполне логично увидеть, как данные вписываются в денежный бюджет. Мы продемонстрируем, как это работает, в следующем тематическом исследовании. Это включает в себя подготовку данных бюджета наличности для Highbury Limited.

Мы продемонстрируем, как это работает, в следующем тематическом исследовании. Это включает в себя подготовку данных бюджета наличности для Highbury Limited.

Highbury Limited производит единственный продукт — Highbury. Каждый Хайбери имеет следующие данные о стоимости:

- 3 кг сырья по 28 долларов за килограмм

- 2 часа работы по 26 долларов за час

Прогноз продаж Highbury на первый квартал следующего финансового года выглядит следующим образом:

- Январь: 11 800 шт.

- Февраль: 12 400 шт.

- Март: 12 100 шт.

Прогнозируемый уровень запасов на 1 января:

- Готовые изделия Highbury: 5 800

- Сырье: 8 000 кг.

Highbury Limited планирует сократить свои запасы сырья на 500 кг. в каждом месяце первого квартала.

Это также увеличит количество готовых Highburys на складе на 2000 каждый месяц в ожидании увеличения продаж во втором квартале.

К кассовому бюджету относятся следующие данные:

- Хайбери продаются по 280 долларов за штуку, и продажи осуществляются в кредит на два месяца

- Закупка сырья осуществляется в кредит на один месяц

- Затраты на оплату труда оплачиваются в том месяце, в котором они были понесены

Задача 1

Подготовить следующие бюджеты на январь, февраль и март:

- Производство хайбери (в шт.)

- Использование сырья (в кг и долл. США)

- Закупка сырья (в кг и долл. США)

- Использование рабочей силы ( в часах и $ )

Задача 2

Используя информацию, полученную в Задаче 1, покажите выдержки из кассового бюджета за январь-май, относящиеся к поступлениям от продаж, оплате покупок и оплате труда.

Решение Задача 1(а) Производство Хайбери

Расчет также можно было бы выполнить путем добавления ежемесячного увеличения запасов готовой продукции к прогнозу продаж.

(b) Использование сырья

(c) Закупка материалов

(d) Использование рабочей силы

Задача 2

Ниже приводится выписка из кассового бюджета:

Полный денежный бюджет также включает:

- Поступления и платежи, относящиеся к более ранним операциям

- Другие категории поступлений и платежей

- Чистый денежный поток за месяц

- Банковская/кассовая позиция на начало и конец месяца 9 0163

Часто задаваемые вопросы о производственном бюджете

Производственные компании используют производственные бюджеты для определения количества единиц продукции, которые должны быть изготовлены. Производственный бюджет определяется на основе прогнозов продаж. Он корректируется на основе политики компании в отношении запасов с точки зрения запланированных уровней запасов.

Прогноз продаж в единицах, как указано в бюджете продаж, уровень запасов готовой продукции, установленный руководством с точки зрения целей на конец периода и ожидаемых запасов на начало бюджетного периода

Производственный бюджет используется для создания бюджета закупок материалов путем расчета количества материала, которое будет закуплено в дополнение к количеству, которое будет использовано в производстве. Разница между этими двумя величинами будет зависеть от необходимого движения запасов сырья и материалов.

Разница между этими двумя величинами будет зависеть от необходимого движения запасов сырья и материалов.

Производственный бюджет = заложенные в бюджет единицы продаж – начальный запас готовой продукции + конечный запас готовой продукции

Важно составить производственный бюджет, поскольку он позволяет компании заранее планировать свое производство и гарантирует, что нужное количество сырья будет доступно, когда оно потребуется. Эта информация необходима для составления точного бюджета денежных средств.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeТру Тамплин — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем по личным финансам (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой финансовый образовательный сайт Finance Strategists и говорил с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.