Будет ли расти доллар в Кыргызстане? Мнения экономистов

Кыргызский сом пока будто бы не замечает ажиотажа на мировых валютных рынках — доллар держится на уровне 84,9 сома. Но не без вмешательства Национального банка, который только с 11 марта провел две крупные интервенции, вбросив на рынок почти 75 млн долларов. Экономисты рассуждают о том, ждать ли в ближайшее время роста курса валюты.

Кайрат Итибаев:

Вероятность повышения курса доллара связана с очень большой импортозависимостью. У нас даже 80% продуктов питания — завозные. Также у нас сильная зависимость от российской экономики, а именно, рубля. Поэтому, как себя поведет рубль, так и будет реагировать курс сома. С падением рубля ожидается и падение сома.

Давать прогнозы — дело на благодарное, но я осмелюсь. В краткосрочном плане — к концу весны — по худшему прогнозу доллар дойдет до 89 сомов. К осени курс может дойти до 95 сомов, а концу года — до 100 сомов. Усиление санкционных мер в отношении России и повышение цен на продукты питания будут ощутимо влиять на курс валюты.

Эркин Абдразаков:

Пока в стране не будет экспорта, доллар никогда не будет дешеветь. Все контракты заключаются в долларах, выплата госдолга тоже производится в долларах, в сомах с нами никто не будет вести расчеты. Без налаживания отечественного производства доллар будет дорожать.

Интервенции Национального банка не дают никакого эффекта. Еще недавно доллар стоил 68 сомов, сейчас уже 84,9 сома. Интервенции в своих интересах используют разве что несколько крупных банков и агентств.

Сложно сказать, каких отметок может достичь доллар. Но без собственного производства он совершенно точно не будет падать. Не нужно ждать волшебника, который взмахнет своей палочкой и остановит рост валюты.

Сейдалы Мырзакматов:

При падении сома у нас говорят про девальвацию, но девальвация — это совсем другое. Это когда государство намеренно снижает курс национальной валюты, а у нас Национальный банк не может сдержать ее падение. Нацбанку необходимо либо вливать больше денег, чтобы сдержать рост доллара, либо полностью отпустить в свободное плавание.

Золотовалютные резервы как раз нужны для подобных случаев, которых сейчас 3 млрд долларов. Можно использовать хотя бы 1 млрд долларов. Деньги не исчезнут, Нацбанк просто поменяет одну валюту на другую. Интервенции нужно проводить на 200-300 млн долларов. Понимаю, что это нерыночный метод, но при таком темпе роста доллара завтра нас ожидает социальный взрыв. Либо пусть Нацбанк скажет бизнесу, что больше не будет поддерживать национальную валюту, чтобы они знали к чему быть готовыми.

Про дальнейший курс доллара ничего сказать не могу. Я думал, что он не превысит 80 сомов, но доллар уже стоит почти 85 сомов.

Азамат Акелеев:

Если нефть продолжит падение, то будет падение рубля и сома. А спрогнозировать максимальную отметку курса доллара невозможно.

Нургуль Акимова:

Давайте исходить из другой точки зрения. Есть несколько условий для того, чтобы национальная валюта не дешевела. Если власти не будут пресекать предпринимательство в сфере строительства, недропользования, переработки, логистики и внешнеэкономической деятельности, все наладится. Курс урегулируется и цены не будут расти.

Есть несколько условий для того, чтобы национальная валюта не дешевела. Если власти не будут пресекать предпринимательство в сфере строительства, недропользования, переработки, логистики и внешнеэкономической деятельности, все наладится. Курс урегулируется и цены не будут расти.

Мы просто должны понять, что если бизнес будет работать, будет создавать рабочие места, добавленную стоимость и, в целом, экономические блага, наш курс будет в порядке. Если ничего не делать, конечно, будет расти. Но у нас же маленькая страна, и государство может реагировать. Допустим, перестать преследовать предпринимателей.

Илимбек Абдиев:

Весной курс сезонно меняется. Это связано с весенне-полевыми работами и ценой на ГСМ. Также курс доллара зависим от курса рубля, так как мы имеем наибольший товарооборот с Россией.

Национальный банк:

В связи с тем, что в Кыргызстане действует режим плавающего обменного курса, динамика курса зависит от баланса спроса и предложения иностранной валюты. При политике плавающего обменного курса Национальный банк не дает прогнозы по обменному курсу. При этом Национальный банк постоянно отслеживает ситуацию на внутреннем валютном и внешних финансовых рынках и при необходимости проводит соответствующие операции.

При политике плавающего обменного курса Национальный банк не дает прогнозы по обменному курсу. При этом Национальный банк постоянно отслеживает ситуацию на внутреннем валютном и внешних финансовых рынках и при необходимости проводит соответствующие операции.

На текущий момент ситуация на валютном рынке остается относительно стабильной. С начала 2021 года по 26 марта официальный курс доллара США по отношению к сому вырос на 1,56% — с 83,5 до 84,8 сома за один доллар США. С начала 2021 года по 25 марта, в целях сглаживания резких колебаний обменного курса, Национальный банк провел 4 интервенции по продаже иностранной валюты на сумму 158 млн долларов США.

***

В начале февраля президент Садыр Жапаров поручил Национальному принять всех необходимые меры для недопущения резких колебаний курса валют.

В 2020 году Нацбанк провел 29 интервенций и продал в общей сложности 465 млн 950 тысяч долларов. Самой крупной из них стала сделка от 10 марта прошлого года, когда было выставлено 49 млн 700 тысяч долларов. Однако большая часть интервенций пришлась на ноябрь.

Однако большая часть интервенций пришлась на ноябрь.

Главный финансовый регулятор проводит интервенции для предотвращения резкого повышения обменного курса валюты. Несмотря на это курс самого доллара по отношению к сому за прошедший год вырос значительно.

Так, по состоянию на 1 января 2020 года его официальный курс составлял 69 сомов 51 тыйын за доллар. В апреле он поднялся до 84 сомов, а в июне-июле до 74-75 сомов. В ноябре он уже вырос до 85 сомов, в декабре немного опустился, остановившись на уровне 82 сома за доллар.

В январе 2021 года американская валюта вновь стала расти, сегодня ее официальная стоимость составляет порядка 84 сомов 90 тыйынов за доллар.

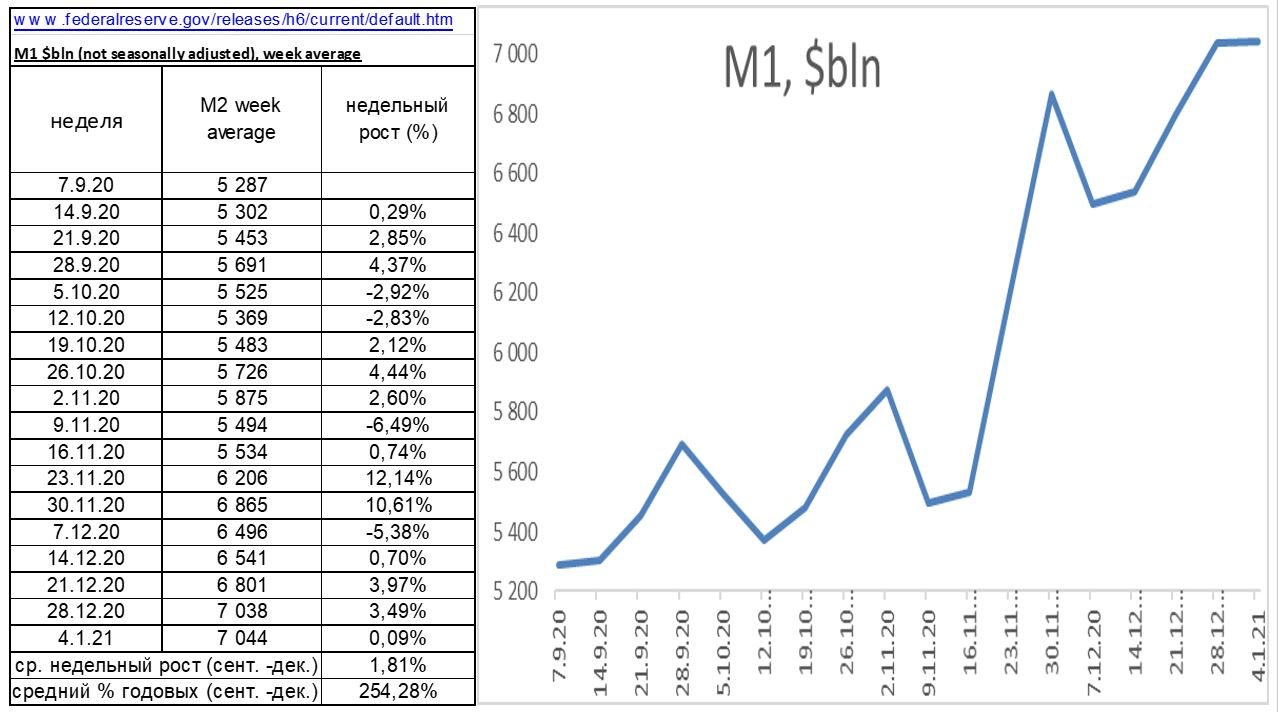

Прогноз курса доллара на 2021 год, сколько будет стоить доллар (USD) к рублю (RUB)

Прогноз курса доллара США на начало и конец 2021 года

Конвертировать

USDНа начало года

77.53 ₽

Средний курс

80. 63 ₽

63 ₽

На конец года

85.78 ₽

На начало 2021 года курс доллара по ЦБ РФ 77.53 ₽. Стоимость доллара США в сравнении с курсом на декабрь 2020, упала на три рубля шестьдесят пять копеек. Прогнозируемый средний курс доллара на 2021 год составит 80.63 ₽

График прогноза курса доллара

На графике представлена динамика курса доллара США за день, неделю, месяц, в течение 2021 года в удобной графической форме. Статистика в графике отображает рост и падение курса доллара США за различные промежутки времени, что позволяет делать вероятные прогнозы курсов одной валюты по отношению к другой.

Прогноз курса доллара США на 2021 год

| Месяц | На начало месяца | На конец месяца | Средний | Минимальный | Максимальный |

|---|---|---|---|---|---|

| Январь | 77.53 ₽ | 75. 54 ₽ | 77.61 ₽ | 73.83 ₽ | 79.41 ₽ |

| Февраль | 77.1 ₽ | 77.69 ₽ | 78.76 ₽ | 74.82 ₽ | 81.14 ₽ |

| Март | 77.61 ₽ | 77.82 ₽ | 79.23 ₽ | 75.49 ₽ | 80.02 ₽ |

| Апрель | 77.94 ₽ | 78.58 ₽ | 80.29 ₽ | 77.01 ₽ | 81.86 ₽ |

| Май | 78.21 ₽ | 79.03 ₽ | 81.26 ₽ | 76.86 ₽ | 82.08 ₽ |

| Июнь | 79.02 ₽ | 79.69 ₽ | 80.22 ₽ | 78.29 ₽ | 82.78 ₽ |

| Июль | 80. | 79.23 ₽ | 81.81 ₽ | 77.45 ₽ | 83.52 ₽ |

| Август | 81.12 ₽ | 80.6 ₽ | 81.89 ₽ | 78.4 ₽ | 84.24 ₽ |

| Сентябрь | 81.64 ₽ | 80.24 ₽ | 83.95 ₽ | 78.57 ₽ | 84.33 ₽ |

| Октябрь | 82.47 ₽ | 82.55 ₽ | 84.25 ₽ | 79.06 ₽ | 86.48 ₽ |

| Ноябрь | 83.77 ₽ | 82.14 ₽ | 84.02 ₽ | 81.23 ₽ | 87.44 ₽ |

| Декабрь | 83.29 ₽ | 82.24 ₽ | 85.78 ₽ | 80.43 ₽ | 86. 05 ₽ 05 ₽ |

По мнению финансовых экспертов и аналитиков в течение предстоящего года доллар ожидает укрепление

Предполагаемые изменения курса обмена USD за RUB по месяцам:

- Январь 2021: Курс продажи составит 75.54 ₽

- Февраль 2021: Курс продажи составит 77.69 ₽

- Март 2021: Курс продажи составит 77.82 ₽

- Апрель 2021: Курс продажи составит 78.58 ₽

- Май 2021: Курс продажи составит 79.03 ₽

- Июнь 2021: Курс продажи составит 79.69 ₽

- Июль 2021: Курс продажи составит 79.23 ₽

- Август 2021: Курс продажи составит 80.6 ₽

- Сентябрь 2021: Курс продажи составит 80.24 ₽

- Октябрь 2021: Курс продажи составит 82.55 ₽

- Ноябрь 2021: Курс продажи составит 82.14 ₽

- Декабрь 2021: Курс продажи составит 82.24 ₽

Золото в атмосфере роста доллара

Аналитики рынка, похоже, сходятся во мнении по поводу двух вещей: во-первых, что сильный доллар – это плохо для золота, а во-вторых, что доллар, скорее всего, будет расти в цене и дальше. Можно согласиться с тем, что сильный доллар может оказывать давление на золото, но аналитики во Всемирном золотом совете (далее — ВЗС) считают, что отношение доллар/золото являются асимметрическими: курс золота растет больше при слабом долларе, чем падает в цене при сильном долларе. Кроме того, история показывает, что преимущества владения золота для инвестиционных портфелей превосходят трудности, созданные сильным долларом. Золото стабильно, учитывая неплохие показатели спроса и предложения, повышенный геополитический риск и уменьшение доходности от рисковых активов. Кроме того, давление на доллар будет также усиливаться, поскольку мы движемся к мультивалютному миру.

Можно согласиться с тем, что сильный доллар может оказывать давление на золото, но аналитики во Всемирном золотом совете (далее — ВЗС) считают, что отношение доллар/золото являются асимметрическими: курс золота растет больше при слабом долларе, чем падает в цене при сильном долларе. Кроме того, история показывает, что преимущества владения золота для инвестиционных портфелей превосходят трудности, созданные сильным долларом. Золото стабильно, учитывая неплохие показатели спроса и предложения, повышенный геополитический риск и уменьшение доходности от рисковых активов. Кроме того, давление на доллар будет также усиливаться, поскольку мы движемся к мультивалютному миру.

Доллар США является важным – но не единственным – фактором, влияющим на золото

Всегда легко анализировать любое явление в терминах «хорошо-плохо». Высказывание «то, что хорошо для доллара, является плохим для золота» не является исключением. Однако действительная ситуация на рынке золота имеет гораздо больше нюансов и сторон. Можно согласиться с тем, что пока доллар продолжает расти, курс золота будет скованным. Тем не менее, связь между долларом и золотом является более сложной на сегодняшний день, чем в прошлом. Текущая ситуация отличается от того, что было на протяжении 1970-1990-х гг. и, скорее всего, будет и дальше изменяться. Современная макроэкономическая среда характеризуется беспрецедентной денежно-кредитной политикой, низкими ставками, высокими ценами на акции и близостью дефляции во многих частях развитого мира. Кроме того, влияние развивающихся рынков усилилось и мы медленно, но верно движемся к мультивалютной финансовой системе. В то время как доллар остается важным фактором для золота, — его влияние, скорее всего, уменьшиться. Во Всемирном золотом совете проанализировали отношение доллар/золото для того, чтобы лучше понять, чего ожидать в краткосрочной перспективе. Предоставляем выводы этого анализа:

— доллар может вырасти в краткосрочной перспективе, но вскоре рост замедлится. Известно, что доллар достиг многолетних максимумов за последние 12 месяцев. Отчасти это связано с экономическим ростом США и различием между денежно-кредитной политикой США и другими частями мира. Однако при этом темпы увеличения доллара будут сдерживаться низким потенциалом роста экономики США и последствиями длительного периода низких реальных процентных ставок;

— несмотря на укрепление доллара, перспективы для золота остаются устойчивыми. По данным ВЗС, добыча золота будет оставаться ограниченной, что будет оказывать меньшее давление на спрос и поддерживать курс. Более того, выгоды от снижения цен на нефть для потребителей могут быть превзойдены геополитической нестабильностью и кредитным риском, – а это атмосфера, в которой золото чувствует себя как рыба в воде. Более того, цены на акции и облигации по-прежнему показывают диспропорцию между риском и доходами, что побуждает инвесторов искать альтернативные активы;

— обладание золотом имеет большие выгоды, даже несмотря на последствия усиления доллара. Исследования ВЗС показывают, что инвесторы по-прежнему предпочитают делать стратегические запасы золота, даже при самых скромных прогнозах о его росте, даже когда доллар растет, а акциям и облигациям США пророчат скачок цен;

— отношение доллар/золото продолжает развиваться. Изменения на мировых рынках и в структуре рынка золота должны уменьшить влияние доллара на золото в долгосрочной перспективе. И хотя тот факт, что курс золота выражается в долларах США, привлекает много внимания, значимость этого факта преувеличена.

Изменения на мировых рынках и в структуре рынка золота должны уменьшить влияние доллара на золото в долгосрочной перспективе. И хотя тот факт, что курс золота выражается в долларах США, привлекает много внимания, значимость этого факта преувеличена.

Доллар может увеличиваться в цене, но эта тенденция не будет длиться вечно

По общему мнению, рост доллара продолжится в ближайшем будущем исходя из следующих факторов: расширение экономики США, перспектива ужесточения денежно-кредитной политики США, ослабление экономического положения Европы и Китая и некоторых стран, зависящих от экспорта сырья, мягкая денежно-кредитная политика в Японии, Европе и других странах. При этом повышение доллара не приведет к серьезному обвалу курса золота. И вот почему:

— как известно, доллар достиг 12-летнего максимума в этом году. Впрочем, исторически сложилось, что корреляция между ростом доллара в течение 12 месяцев и следующим годом такова, что доллар имеет тенденцию терять свои позиции. Только в начале 1980-х гг. доллар увеличивался в цене длительный период времени. Но это был период в истории с такой динамикой, которая очень отличается от современной;

Только в начале 1980-х гг. доллар увеличивался в цене длительный период времени. Но это был период в истории с такой динамикой, которая очень отличается от современной;

— плоская кривая доходности предполагает, что темпы экономического роста являются неустойчивыми. Краткосрочные ставки США двигаются вверх, а длинный конец кривой стабильно снижается. Текущая кривая доходности еще ниже по сравнению с предыдущими годами ралли доллара. Эти данные отражают господствующую на рынке неуверенность по отношению к долгосрочной перспективе роста и перспективам высокой инфляции в будущем – а ведь это идеальные условия для подъема ставок и сдерживания валюты – о чем говорят и власти, и аналитики рынка. Низкий рост в Европе и Китае, среди прочих регионов, является отчасти причиной силы доллара и, скорее всего, негативно повлияет на экономический рост в США.

— ФРС будет двигаться осторожно, при этом увеличение долга останется острой проблемой. В ФРС дали ясно понять, что их политика зависит от экономических данных. Такая политика, по определению, предполагает отставание во времени. В таком случае реальные ставки останутся на низком уровне – что, в свою очередь, должно остановить рост доллара. Кроме того, представители ФРС выразили обеспокоенность тем, что низкий рост в других ключевых странах и усиление доллара могут замедлить экономику США. В добавление к этому – и это не только касается США – высокий уровень государственного долга сдерживает рост процентных ставок, предотвращая способность заемщиков погашать свою задолженность. Сдерживание процентных ставок также должно замедлить рост курса доллара.

Такая политика, по определению, предполагает отставание во времени. В таком случае реальные ставки останутся на низком уровне – что, в свою очередь, должно остановить рост доллара. Кроме того, представители ФРС выразили обеспокоенность тем, что низкий рост в других ключевых странах и усиление доллара могут замедлить экономику США. В добавление к этому – и это не только касается США – высокий уровень государственного долга сдерживает рост процентных ставок, предотвращая способность заемщиков погашать свою задолженность. Сдерживание процентных ставок также должно замедлить рост курса доллара.

Дальнейшее увеличение силы доллара может привести к корректировкам, но не потрясениям

Стабильный рост доллара необязательно приведет к дальнейшему ослаблению курса золота. Есть и другие факторы, которые поддерживают золото даже при наличии сильного доллара. Исследования ВЗС показывают, что, как это часто бывает с золотом, факторы является комплексными, поэтому очень легко стать жертвой ошибочных представлений. В то время как сильный доллар США может и дальше оказывать давление на золото, есть много факторов, которые ограничивают его влияние. Но сначала поговорим о мифах, связанных с отношением доллар/золото.

В то время как сильный доллар США может и дальше оказывать давление на золото, есть много факторов, которые ограничивают его влияние. Но сначала поговорим о мифах, связанных с отношением доллар/золото.

Мифы и заблуждения относительно отношения доллар/золото

От участников рынка часто можно услышать, что основанием для отношения доллар/золото является то, что курс золота выражается в долларах. Есть две основные проблемы с этим утверждением. Хотя курс золота действительно часто «выражается» в долларах, курс при этом не диктуется долларом. Отношение доллар/золото соответствует положению доллара в качестве – как некоторые говорят – резервной валюты. Кроме того, необходимо учитывать последствия спроса и предложения золота, которые выражаются в долларе. С точки зрения спроса, биржевая цена любого однородного товара (золота, нефти и пр.) является менее важной для инвесторов и потребителей, чем цена, которую платят за него в местной валюте. Со стороны предложения, относительная сила местной валюты может иметь влияние на производство. Профессор Мартин Фельдштейн из Гарвардского университета показал, как это работает на примере нефти. По его мнению местная цена на нефть движется по отношению к доллару, что отражает его движение по отношению к местной валюте. Таким образом, снижение долларовых цен на золото (например) влияет только на изменение курса доллара по отношению к цене местной валюты.

Профессор Мартин Фельдштейн из Гарвардского университета показал, как это работает на примере нефти. По его мнению местная цена на нефть движется по отношению к доллару, что отражает его движение по отношению к местной валюте. Таким образом, снижение долларовых цен на золото (например) влияет только на изменение курса доллара по отношению к цене местной валюты.

Сильный доллар является относительным понятием, особенно когда речь идет о золоте

Обычно говорят о повышении или понижении курса валюты так, что создается впечатление, что курс валюты является почти абсолютно независимой переменной. В действительности, валюты могут укрепляться по отношению к одним валютам и идти в обратном направлении по сравнению с другими. Для того чтобы правильно измерить силу той или иной валюты, инвесторы полагаются на индексы, которые фиксируют относительную силу данной валюты по отношению к различным другим валютам одновременно. В случае доллара, популярным ориентиром является торгово-взвешенный индекс доллара, созданный ФРС. Тем не менее, показатель этого индекса в значительной степени зависит от отношения доллара к евро или канадскому доллару (крупные торговые партнеры), но при этом почти не учитывает индийскую рупию или турецкую лиру (небольшие торговые партнеры). Но чтобы действительно понять связь между долларом и золотом, более актуально измерять силу (или слабость) доллара по отношению к валютам стран с более высоким уровнем спроса на золото. Например, измерение стоимости доллара по отношению к индийской рупии будет более адекватным мероприятием, чем измерение стоимости доллара США по отношению к канадской валюте.

На рынке всегда прогнозируют сильный доллар

По нашему мнению, текущий курс золота отражает рыночные ожидания относительно укрепления доллара, но потенциал роста доллара может быть ограничен. Большинство аналитиков не ожидают падения евро ниже паритета к доллару. Однако могут произойти определенные события, которые могут вызвать резкий скачок доллара, такие как распад еврозоны или дефолт кредитов, выраженных в долларах. Впрочем, такого рода события обычно повышают спрос на золото, поскольку оно является средством сбережения. Есть также другие валюты, важные для рынка золота, например, индийская рупия, которая имеет потенциал для повышения или китайский юань, все более отдаляющийся от доллара.

Впрочем, такого рода события обычно повышают спрос на золото, поскольку оно является средством сбережения. Есть также другие валюты, важные для рынка золота, например, индийская рупия, которая имеет потенциал для повышения или китайский юань, все более отдаляющийся от доллара.

Добыча золота уменьшилась в настоящее время, по сравнению с периодами сильного доллара

В начале 1980-х гг. и середине 1990-х гг., когда также наблюдался большой рост доллара, курс золота снижался. Но в те годы, сильный рост добычи стал дополнительным фактором давления на его курс. Объем добычи рос на 8,3% в год на протяжении этого периода по сравнению с темпом в 0,9% в другие годы. В то же время, чистый объем продаж золота центральными банками вырос на 16,3%, тогда как в остальные годы аналогичный показатель падал до 1,3%. В настоящее время, пока доллар укрепляет свои позиции, вряд ли добыча золота вырастет до уровней 1980-х гг. В последние годы, совокупная добыча золота (включая переработку) уменьшилась. В таком случае рынок золота получает поддержку:

В таком случае рынок золота получает поддержку:

— предложение переработанного золота постоянно снижается. В 2009-2014 гг. оно упало до семилетнего минимума, сократившись на более чем 600 тонн;

— добыча золота может выровняться в следующем году, поскольку предложение вырастет от золотодобывающих компаний, которые развивались в период более высоких цен на золото;

— в то время как золотые биржевые фонды могут служить источником предложения золота, вряд ли в ближайшее время произойдет масштабный отток паев из них. Большинство тактических и спекулятивных инвесторов ушли с рынка, в результате чего в золотых биржевых фондах остались только стратегические инвесторы.

Положение золота в среде растущего доллара

Историческая перспектива состояния золота во время различных режимов доллара

Доллар США ни в коем случае не является единственным фактором, влияющим на золото, но в отсутствии серьезных изменений среди других факторов, инвесторы сосредотачивают свое внимание на отношении доллар/золото. Любопытно посмотреть на периоды, в которых наблюдалась подобная ситуация, чтобы проанализировать движение курса золота по отношению к тому, как быстро доллар рос или падал. Возьмем для анализа 40-летний период (с января 1973 года до декабря 2014; см. таблицу) и разделим движение доллара исходя из следующих трех категорий:

Любопытно посмотреть на периоды, в которых наблюдалась подобная ситуация, чтобы проанализировать движение курса золота по отношению к тому, как быстро доллар рос или падал. Возьмем для анализа 40-летний период (с января 1973 года до декабря 2014; см. таблицу) и разделим движение доллара исходя из следующих трех категорий:

— падение: доллар дешевеет более чем на 2% в течение 12-месячного периода;

— небольшая динамика: доллар движется вверх или вниз на 2% в течение 12-месячного периода;

— рост: доллар растет более чем на 2% в течение 12-месячного периода.

По результатам анализа можно сказать, что золото показывает лучшую динамику (+14,9%) во время падения доллара. Также у золота наблюдается рост, хотя и в меньшем объеме, когда у доллара небольшая динамика. С другой стороны, курс золота падает (-6,5%) в периоды, когда доллар поднимается. Курс золота обычно поднимается более чем в два раза выше при понижении доллара, чем когда желтый металл падает при повышении доллара. Кроме того, корреляция золота по отношению к фондовым рынкам и сырьевым товарам оказывается ниже среднего в периоды растущего доллара. Это становится важным в контексте сбалансированного портфеля, потому что доллар не является столь значимым с точки зрения диверсификации.

Кроме того, корреляция золота по отношению к фондовым рынкам и сырьевым товарам оказывается ниже среднего в периоды растущего доллара. Это становится важным в контексте сбалансированного портфеля, потому что доллар не является столь значимым с точки зрения диверсификации.

Таблица 1: Отношение доллар/золото не является симметрическим: курс

золота вырастает в два раза в период ослабления доллара

Средняя годовая статистика поведения золота с января 1973 года до декабря 2014

|

|

|

Условный анализ |

||

|

|

Весь период |

Падение доллара |

Небол. |

Рост доллара |

|

Доходность (годовая) |

6.2% |

14.9% |

7.8% |

-6.5% |

|

|

|

|

|

|

|

Волатильность (годовая) |

19.5% |

18. |

20.2% |

19.7% |

|

|

|

|

|

|

|

Корреляция с фонд. рынками |

-0.06 |

0.07 |

-0.16 |

-0.11 |

|

Корреляция с сырьевыми товарами |

0. |

0.16 |

0.14 |

0.07 |

динам.

динам. 4%

4% 15

15

Источник: Bloomberg, Всемирный золотой совет

Золото улучшает состояние инвестиционного портфеля даже в условиях растущего доллара

Должны ли инвесторы держать у себя золото в условиях растущего доллара? По нашему мнению, безусловно должны. В долгосрочной перспективе, оптимальное вложение в золото в сбалансированном портфеле должно составлять от 2 до 10% (в зависимости от отношения к риску).

Двигаясь к мультивалютному миру

В долгосрочной перспективе, есть одно важное обстоятельство, связанное с долларом, которое необходимо рассматривать наряду с ближайшими событиями. Это тенденция к снижению его курса. Вместо «краха» доллара, который был ошибочно спрогнозирован много лет назад, есть признаки перехода в будущем к сбалансированной мультивалютной системе.

Вместо «краха» доллара, который был ошибочно спрогнозирован много лет назад, есть признаки перехода в будущем к сбалансированной мультивалютной системе.

Испытания для доллара

В 1971 году власти США объявили о том, что доллар больше не будет конвертироваться в золото. Тем самым был положен конец Бреттон-Вудской системы. С тех пор курс доллара свободно плавает по сравнению с другими валютами. В целом тенденция такова, что доллар падает в цене по причине макроэкономических факторов – таких, как падение процентных ставок, рост евро и валют развивающихся рынков. Несмотря на усиление на протяжении последних лет, долгосрочный нисходящий тренд или, по крайней мере, давление по отношению к восходящему тренду будут набирать обороты. Рассмотрим факторы, которые оказывают давление на доллар:

— повышение курса юаня. Китай в настоящее время является второй по величине экономикой в мире, и ее валюта, вероятно, будет занимать весомое место в международных резервах в будущем. Как известно, Китай заключил своп-соглашения с 23 центральными банками. Важность Китая на мировой сцене еще не вполне отразилась на ее валюте. Вполне возможно, мы увидим увеличение роли юаня;

— уменьшение доли доллара в мировых резервах. Доля доллара в мировых резервах падает медленно, но устойчиво – с 61% в 2000 году до 55% в 2014 году – а доля евро выросла с 15% до 22%. Доля других валют также растет, в частности, канадских и австралийских долларов. Однако в то время как эти валюты обретают большую долю в мировых запасах, их эффективность в диверсификации валютных резервов может снизиться, если деятельность их центральных банков в контексте денежно-кредитной политики станет более синхронизированной. Следовательно, золото станет более ценным инструментом диверсификации валютных резервов для центральных банков.

Еще раз об отношении доллар/золото

Аналитики ВЗС считают, что есть признаки изменения отношения доллар/золото:

— спрос на золото, не выраженный в долларах, не является чрезмерно чувствительным к движению доллара. Спрос на золото за пределами США не имеет четкой привязки к динамике доллара. На долю Китая и Индии приходится 50% всего спроса на золото, а на долю Юго-Восточной Азии еще 9%. Спрос со стороны Китая, скорее всего, будет повышаться, даже если доллар будет расти или падать в цене. Спрос со стороны Индии больше зависит от волатильности местной валюты и культурных факторов, чем от динамики зарубежных валют и мировой финансовой ситуации. Рост влияния Восточной Азии не только на рынках золота, но и на рынках капитала в целом, конечно, вряд ли разорвет, но точно ослабит зависимость золота от доллара;

— Азия становится центром торговли золотом. Тенденция передвижения большой торговли желтым металлом на Восток становится очевидной, поскольку мировой рынок золота стремительными темпами развивается в азиатских странах, таких как, Китай, Гонконг и Сингапур. Примерами этой тенденции являются создание международного совета Шанхайской биржи золота, появление контрактов на золотые килограммовые слитки на Сингапурской бирже золота, новые фьючерсы, основанные на килограммовых слитках золота, в Гонконге и т. д. Все это, вероятно, приведет к большему количеству операций с золотом в других валютах, поскольку рынок золота становится менее централизованной (ранее центром был Лондон), но региональной, сетевой структурой.

д. Все это, вероятно, приведет к большему количеству операций с золотом в других валютах, поскольку рынок золота становится менее централизованной (ранее центром был Лондон), но региональной, сетевой структурой.

Доллар имеет значение, но он не определяет значимость золота для инвесторов

В то время как в краткосрочной перспективе сила доллара может оказать дополнительное давление на золото, но до тех пор, пока эта сила не является слишком большой, выгоды владения золотом в инвестиционном портфеле останутся существенными. В среднесрочной перспективе спрос с Востока и ограниченный объем добычи предоставят поддержку для рынка золота. И, наконец, в долгосрочной перспективе, аналитики ВЗС считают, что влияние доллара на курс золота уменьшиться, ведь другие валюты начинают оспаривать лидирующее положение доллара в качестве единственной мировой резервной валюты.

Экономисты предупредили о скором мировом кризисе

В миреПолучить короткую ссылку

571 0 0

Текущее монетарное стимулирование глобальной экономики спровоцирует перегрев рынков, что станет причиной нового экономического кризиса в 2025 году. И «охладить» экономику под силу будет только очередному циклическому спаду, считают эксперты.

СУХУМ, 10 мая — Sputnik. Новая волна экономического кризиса настигнет мир в 2025–2026 годах, пишут «Известия» со ссылкой на доклад Центра макроэкономического анализа и краткосрочного прогнозирования.

Специалисты составили два основных сценария мировой экономики. Согласно базовому варианту, завершение пандемии прогнозируется в середине текущего года, темпы роста мирового ВВП составят 4% в год, а цены на нефть вырастут до 82–85 долларов за баррель к концу десятилетия. Сценарий «структурного кризиса» предполагает затягивание пандемии до середины 2022 года, темпы роста мирового ВВП составят 2–3% в год, а стоимость нефти снизится до 50–55 долларов за баррель в первой половине десятилетия с увеличением до 65 долларов к 2030 году.

Оба варианта прогноза на ближайшее десятилетие объединяет циклический спад, который, по мнению экономистов ЦМАКП, произойдет в середине 2020-х годов. В базовом сценарии он станет следствием перегрева рынков на фоне монетарного стимулирования, а в консервативном — логичным продолжением долгового кризиса, который возникнет в первую очередь в странах Южной Европы и Турции из-за долгой пандемии.

«В 2025 году темпы прироста мирового ВВП сократятся до 1-2%», — заявляют эксперты.

Оценивая перспективы российской экономики, эксперты ЦМАКП прогнозируют, что характер ее динамики будет сдержанным из-за сырьевой направленности. ВВП на протяжении 10 лет будет расти на 1,5–2% ежегодно, тогда как кризис практически сведется к нулю.

Экономисты ЦМАКП смоделировали три сценария для России до 2030 года.

Первый, под названием «новая индустриализация», возможен при условии реализации базового прогноза развития мировой экономики. Он предполагает активное стимулирование инвестиций в России, рост производительности труда и техническое обновление производства, что приведет к росту зарплат и потребления. Специалисты считают, что главная роль в этом случае будет отведена частному бизнесу, в то время как государство создаст «каркас, вокруг которого будет концентрироваться весь организм новой, способной к интенсивному развитию российской экономики».

Специалисты считают, что главная роль в этом случае будет отведена частному бизнесу, в то время как государство создаст «каркас, вокруг которого будет концентрироваться весь организм новой, способной к интенсивному развитию российской экономики».

Согласно второму сценарию «социальный разворот» экономический рост в России произойдет за счет увеличения зарплат в бюджетной сфере, а также МРОТ и пенсий. Такие действия повлекут за собой благоприятные последствия как для населения, так и для потребительского спроса, но окажут давление на доходы компаний. В результате это будет сдерживать модернизацию производственного аппарата и повлияет на торговый баланс через ускоренное расширение импорта.

Реализация третьего сценария «стабилизация» будет означать структурный кризис мировой экономики и, как следствие, станет причиной отсутствия явного стимулирования роста и импортозамещения.

Впрочем, авторы доклада отмечают, что реализация указанных сценариев будет также зависеть от таких факторов, как резкий рост реальной безработицы, вероятность военных конфликтов и возможная утрата социальной стабильности после смены поколений.

Читайте также:

Владимир Левченко — Эхономика — Эхо Москвы, 10.05.2021

Максим Курников― Давай.

Ирина Баблоян― Владимир Левченко с нами на связи. Владимир, доброе утро!

Владимир Левченко― Доброе утро всем!

М. Курников― Чем Вы нас порадуете, Владимир?

И. Баблоян― Или наоборот.

В. Левченко― Нет, ну, для кого как. Как всегда. Мы же это всё знаем. Но в целом мы видим продолжение расхождения – да? – ситуации в реальной экономике и на финансовых рынках. То есть то, что в реальной экономике вот судя по тем данным, которые мы видели в пятницу с американского рынка труда, продолжает оставаться, мягко говоря, не очень хорошей. Рабочих мест было создано сильно меньше, там НРЗБ в буквальном смысле слова, чем ожидали аналитики. При этом уровень безработицы вместо того, чтобы снизиться по итогам апреля, тоже так все этого ждали, он вырос. И что в результате произошло? Рынки посчитали, что деньги будут печатать всегда долларов и в данном случае ещё больше, чем их печатают. Ну, и соответственно все рынки на этом выросли, причем выросли сильно. Курс доллара снизился. Рубль сейчас торгуется ниже отметки 74 рубля за доллар – 73,75. И соответственно доллар упал ко всем основным валютам. Ну, здесь ничего удивительного нет. Когда людям вот в рамках вот этих карантинных ограничений стали раздавать денег больше даже, чем они до того зарабатывали, работая. Да? Тут они работать перестали, получили больше. Плюс им дружно из каждого утюга кричали, что нужно покупать различного рода финансовые инструменты. Они их накупили. Они все выросли сильно в цене. Ну, кто же после этого вообще пойдет работать, да? Ну, что собственно мы и видим. При этом стоимость рабочей силы продолжают расти. А люди всё равно, в общем, работать не хотят. Ну, понятно, когда мы наблюдаем такую динамику, например, там в ценах там криптовалют. Да? Вот первая… вторая криптовалюта «Эфир» вот как раз сегодня ночью впервые в истории преодолела отметку в 4 000 долларов, и по своей капитализации уже двигается в сторону биткоина.

Ну, и соответственно все рынки на этом выросли, причем выросли сильно. Курс доллара снизился. Рубль сейчас торгуется ниже отметки 74 рубля за доллар – 73,75. И соответственно доллар упал ко всем основным валютам. Ну, здесь ничего удивительного нет. Когда людям вот в рамках вот этих карантинных ограничений стали раздавать денег больше даже, чем они до того зарабатывали, работая. Да? Тут они работать перестали, получили больше. Плюс им дружно из каждого утюга кричали, что нужно покупать различного рода финансовые инструменты. Они их накупили. Они все выросли сильно в цене. Ну, кто же после этого вообще пойдет работать, да? Ну, что собственно мы и видим. При этом стоимость рабочей силы продолжают расти. А люди всё равно, в общем, работать не хотят. Ну, понятно, когда мы наблюдаем такую динамику, например, там в ценах там криптовалют. Да? Вот первая… вторая криптовалюта «Эфир» вот как раз сегодня ночью впервые в истории преодолела отметку в 4 000 долларов, и по своей капитализации уже двигается в сторону биткоина. То есть уже более полутриллиона долларов стоит и «Эфир». Там более триллиона стоит Bitcoin. Больше полутриллиона стоит «Эфир», ну, и так далее. Вот. С одной стороны мои коллеги, – да? – ну, наши с вами коллеги называют всё это исключительно позитивом. Да? С другой стороны стоимость жизни продолжает расти в буквальном смысле слова тоже в космос вслед за всеми вот этими событиями. Цены на медь, цены на железную руду обновили абсолютный исторический максимум при том, что какого-то реального роста физического спроса – да? – его, в общем, даже заметно, что называется, так очень-очень слабо. Всё это происходит исключительно на базе спекуляций и вере вот в этот постковидное восстановление экономики.

То есть уже более полутриллиона долларов стоит и «Эфир». Там более триллиона стоит Bitcoin. Больше полутриллиона стоит «Эфир», ну, и так далее. Вот. С одной стороны мои коллеги, – да? – ну, наши с вами коллеги называют всё это исключительно позитивом. Да? С другой стороны стоимость жизни продолжает расти в буквальном смысле слова тоже в космос вслед за всеми вот этими событиями. Цены на медь, цены на железную руду обновили абсолютный исторический максимум при том, что какого-то реального роста физического спроса – да? – его, в общем, даже заметно, что называется, так очень-очень слабо. Всё это происходит исключительно на базе спекуляций и вере вот в этот постковидное восстановление экономики.

М. Курников― Владимир, тут… Да, да, да.

В. Левченко― Если брать… Да?

М. Курников― Что если брать?

В. Левченко― Если брать… Если брать российскую экономику, то вот сейчас начали… вот на прошлой неделе НРЗБ – это один из крупнейших и известнейших инвестиционных банков на Wall Street, который заявил о том, что российские активы и Россия будет одним из главных бенефициаров вот это вот постковидного восстановления, что, в общем, идёт… так сильно очень диссонирует с тем, что считали до того как. И собственно на этом фоне мы видели такой стремительный рост цен на российские активы. Не только курс рубля индекс московской биржи в очередной раз тоже со всеми мировыми индексами обновил абсолютный исторический максимум. Цены на квадратные метры естественно растут туда же. Более того даже НРЗБ начал сейчас петь песню, которую он пел в середине 2000-х годов, говоря о том, что да, реальные процентные ставки в долларах – да? – не только номинальные будут расти. То есть номинальные должны будут расти быстрее инфляции. И бояться, мол, этого не надо, но вот Россия от этого только выиграет. Это такой очень интересный момент. Пока у нас выигрывать от этого не получается. Выигрывают, ну, как и везде во всём мире только финансовые рынки, а для обычных людей естественно все это выливается просто в какой-то космический рост стоимости жизни. Цены на продовольствие тоже по многим местам к историческим максимумам подбираются, продолжают дальше расти. Ну, а у нас решили бороться как всегда… Вот рассматривается законопроект о запрете экспорта бензина.

И собственно на этом фоне мы видели такой стремительный рост цен на российские активы. Не только курс рубля индекс московской биржи в очередной раз тоже со всеми мировыми индексами обновил абсолютный исторический максимум. Цены на квадратные метры естественно растут туда же. Более того даже НРЗБ начал сейчас петь песню, которую он пел в середине 2000-х годов, говоря о том, что да, реальные процентные ставки в долларах – да? – не только номинальные будут расти. То есть номинальные должны будут расти быстрее инфляции. И бояться, мол, этого не надо, но вот Россия от этого только выиграет. Это такой очень интересный момент. Пока у нас выигрывать от этого не получается. Выигрывают, ну, как и везде во всём мире только финансовые рынки, а для обычных людей естественно все это выливается просто в какой-то космический рост стоимости жизни. Цены на продовольствие тоже по многим местам к историческим максимумам подбираются, продолжают дальше расти. Ну, а у нас решили бороться как всегда… Вот рассматривается законопроект о запрете экспорта бензина.

М. Курников― Скажи, пожалуйста, Владимир, тут вопрос такой пришёл от слушателей из Москвы и Московской области. А в какой валюте лучше лететь отдыхать? То есть когда ты едешь в страну, где ни доллары, ни евро, в какой валюте лучше запастись деньгами, когда ты куда-то едешь? Или лучше просто взять с собой карту и не париться, и оно то на то и выйдет?

В. Левченко― Ну, на счет то на то и выйдет, здесь вопрос на самом деле. Да? Тут надо смотреть, что это за страна. Вот. Ну, не знаю. Если мы там говорим про Турцию, то насколько я помню, там какой… какой-то разницы при там обмене – да? – там долларов или евро на местные турецкие лиры, их, в общем, ну, не было. Вот. Карточки тоже не везде, конечно, принимают, но, в общем, принимают. И карточкой естественно оплатить удобнее. Плюс ко всему там комиссии при конвертации, они, в общем, меньше по… ну, как… как правило – да? – по карточкам. Поэтому здесь, наверное, тогда сильно заморачиваться не стоит. Ну, какое-то количество – да? – там валюты иметь надо. А если мы летим там в какие-то там более экзотические страны, то там нужно смотреть. Вот потому как в некоторых странах, ну, например, если, не знаю, там брать Латинскую Америку, то там лучше, конечно, иметь доллары. Да? То есть я, например, был на Новый год в Эквадоре, там доллары США – официальная валюта. Там даже Центральный банк, здание, стал музеем. Вот в других там странах Латинской Америки там, потому что более там такие плотные связи с Соединенными Штатами, нужно, конечно, тоже брать доллары. Есть какие-то страны, в которых напротив – да? – выгоднее там конвертировать евро. Да? Если мы там говорим про те страны, которые сейчас открыты, например, Марокко. Да? Там исторические связи с Францией. Там все говорят по-французски. Там естественно на марокканские дирхамы лучше брать евро. То есть, ну, вот примерно в таком ключе. То есть какого-то универсального рецепта на этот счёт нет. Карты вот в таких более экзотических странах надо помнить, что принимают не везде.

А если мы летим там в какие-то там более экзотические страны, то там нужно смотреть. Вот потому как в некоторых странах, ну, например, если, не знаю, там брать Латинскую Америку, то там лучше, конечно, иметь доллары. Да? То есть я, например, был на Новый год в Эквадоре, там доллары США – официальная валюта. Там даже Центральный банк, здание, стал музеем. Вот в других там странах Латинской Америки там, потому что более там такие плотные связи с Соединенными Штатами, нужно, конечно, тоже брать доллары. Есть какие-то страны, в которых напротив – да? – выгоднее там конвертировать евро. Да? Если мы там говорим про те страны, которые сейчас открыты, например, Марокко. Да? Там исторические связи с Францией. Там все говорят по-французски. Там естественно на марокканские дирхамы лучше брать евро. То есть, ну, вот примерно в таком ключе. То есть какого-то универсального рецепта на этот счёт нет. Карты вот в таких более экзотических странах надо помнить, что принимают не везде.

М. Курников― Ещё один вопрос, Владимир, учитывая, что все эти дни были выходные у нас в России, завтра первый рабочий день, стоит ли ждать такой-то бури и какого-то движения на рынках?

В. Левченко― Нет, а на рынках не было никаких выходных дней. Основные дни всё это работало. Поэтому всё отыграли. И Московская биржа работала. Да и мировые рынки работали. Поэтому буря, она и так происходит. И вот основное происходит, конечно, ну, то, что касается вообще абсолютно каждого жителя нашей планеты, это происходит на рынке продовольствия. Я об этом говорил ещё сентябре прошлого месяца, говорил, как это будет, почему и так далее. Вот мы собственно всё это наблюдаем. И этот процесс продолжается и будет продолжаться. А следующий фактор, который тоже касается каждого из нас, ну, в меньшей степени, конечно, это то, что происходит в целом на рынке сырьевых товаров. Там тоже происходит фирменное безумие. Но если на рынке продовольствия мы действительно наблюдаем дефицит, то… ну, из-за опять же погодных явлений. Хотя вот я тут сейчас проехал из Сочи в Ростов-на-Дону, посмотрел и смотрел в Ростове, что… что с посевными. Ну, ситуация получше. Да? Потому что такой холодной весны как в этом году на юге России не было, ну, очень-очень давно.

Левченко― Нет, а на рынках не было никаких выходных дней. Основные дни всё это работало. Поэтому всё отыграли. И Московская биржа работала. Да и мировые рынки работали. Поэтому буря, она и так происходит. И вот основное происходит, конечно, ну, то, что касается вообще абсолютно каждого жителя нашей планеты, это происходит на рынке продовольствия. Я об этом говорил ещё сентябре прошлого месяца, говорил, как это будет, почему и так далее. Вот мы собственно всё это наблюдаем. И этот процесс продолжается и будет продолжаться. А следующий фактор, который тоже касается каждого из нас, ну, в меньшей степени, конечно, это то, что происходит в целом на рынке сырьевых товаров. Там тоже происходит фирменное безумие. Но если на рынке продовольствия мы действительно наблюдаем дефицит, то… ну, из-за опять же погодных явлений. Хотя вот я тут сейчас проехал из Сочи в Ростов-на-Дону, посмотрел и смотрел в Ростове, что… что с посевными. Ну, ситуация получше. Да? Потому что такой холодной весны как в этом году на юге России не было, ну, очень-очень давно. Просто нереально. То есть сейчас, например, утром вот проснулись, было +5. Да? Против плюс там 20 рано утром обычных. То есть мы, например, в школе на 9 мая всегда купались в реке, и вода была уже тёплая, на улице было +30 стандартно. Да? А не так, как вот сейчас +10. Вот. Но вот для посевных, для озимых это получше. Поэтому, ну, есть некая надежда, что урожай по крайней мере на юге у нас будет, ну, более или менее какой-нибудь.

Просто нереально. То есть сейчас, например, утром вот проснулись, было +5. Да? Против плюс там 20 рано утром обычных. То есть мы, например, в школе на 9 мая всегда купались в реке, и вода была уже тёплая, на улице было +30 стандартно. Да? А не так, как вот сейчас +10. Вот. Но вот для посевных, для озимых это получше. Поэтому, ну, есть некая надежда, что урожай по крайней мере на юге у нас будет, ну, более или менее какой-нибудь.

М. Курников― Ты знаешь, Владимир, мне… мне опытные сельхозработники говорили, что в сельском хозяйстве есть две проблемы: одна называется неурожай, а 2-я – урожай.

В. Левченко― Это да, да. Всем… Это советский лозунг «Все на борьбу с урожаем». Да. Просто такой урожай уродился, надо срочно его побороть, победить. Это… это классика жанра. Здесь понятно. Нет, но сейчас вот с урожаем вроде как научились управляться…

М. Курников― Научились все-таки, да?

В. Левченко― Да. С неурожаем похуже. Знаешь, вот и цены на продовольствие прежде всего по этой причине растут, ну, и, конечно, по причине огромного количества напечатанных денег.

М. Курников― Да.

И. Баблоян― Но говорят опять же, что цены… когда большой урожай, цены падают так, что сельхозпроизводители всё равно оказываются в минусе. У нас. Именно у нас.

В. Левченко― Это да. Это уже вопрос внутренней структуры. Сейчас сельхозпроизводитель при неурожае тоже… будут большие проблемы, потому что рост цены, как правило, – да? – он не покрывает не… неурожая. И это с одной стороны. Плюс ко всему многие из них продают, что называется, урожай на корню крупным компаниям. Да? Таким образом обеспечивая себе там и семена, и технику. То есть, ну, как бы платят будущим урожаем за те работы, которые нужно выполнить, что называется, здесь и сейчас. Те же, кто имеет напротив некий резерв, да, безусловно они на этом заработают. Но как бы я сейчас не про сельхозпроизводителей, я про во всех нас, которые – да? – там идут в магазин…

М. Курников― Да, да.

В. Левченко― … и которым надо что-то кушать каждый день, а это всё становится дороже и дороже.

М. Курников― Спасибо. Спасибо, Владимир. У нас да, сейчас заканчивается время. Мы не прощаемся с Владимиром Левченко. Еще через час мы с ним свяжемся. Он нам расскажет, как там на Ростове-на-Дону растет семачка.

Технический взгляд: американский рынок не выдержал под напором инфляции — 13.05.2021 06:32

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Почему доллар стоит столько, сколько стоит, или Как ЦБ РФ устанавливает курсы валют

В последнее время доллар лихорадит. Американская валюта под угрозой новых санкций снова пошла вверх, и это почему-то вызывает панические настроения в обществе, которое живет исключительно в рублевой зоне. Масла в огонь подливает и то, что курс, который ежедневно по будням публикуется на сайте Центробанка, и тот, что люди видят на табло разных банков, иногда сильно отличается.

Поэтому сегодня мы разбираемся в том, как ЦБ РФ формирует курсы, зачем он это делает, и чего ждать паре доллар-рубль в ближайшее время.

Как ЦБ устанавливает курсы валют

Курс доллара к рублю регулятор устанавливает, исходя из котировок на межбанковском рынке на данный момент. Учитывается отношение официального курса доллара к рублю и курса специальных прав заимствования к доллару США, который устанавливается Международным валютным фондом.

Однако в основе всего все равно лежат рыночные курсы: отношение спроса и предложения на рубли и валюту, ситуация на биржах в целом.

Политика и ее влияние на курсы

Как отмечено на сайте Центробанка, важную роль в формировании динамики валютного курса, особенно в таких странах, как Россия, характеризующихся значительной степенью открытости экономики, играют внешние факторы. Так, например, рост мировых цен на сырьевые товары, составляющие основную часть российского экспорта (в первую очередь, цен на нефть), приводит к увеличению валютных доходов экспортеров от внешнеторговых операций. Предложение иностранной валюты на внутреннем валютном рынке со стороны экспортеров при этом растет, что, как правило, формирует условия для укрепления рубля. Напротив, снижение цены на нефть, при прочих равных условиях, создает предпосылки для ослабления рубля.

Почему ЦБ РФ не может сделать доллар по 30?

Центробанк не может ставить планки на ценник валюты, это негативно скажется на национальной экономике. Чтобы поддерживать курс на заданном уровне придется гасить разницу из запасов, а они рано или поздно кончатся, тогда в стране наступит дефолт. Четкий курс доллара держал СССР, и многие граждане до сих пор помнят, что случилось после его распада с валютой. Аналогичная ситуация произошла в 1998 году.

Поэтому регулятор вмешивается в курсовую политику только в исключительных случаях.

Например, такая ситуация возникла в декабре 2014 года, когда чрезмерное ослабление рубля привело к его существенному отклонению от фундаментально обоснованных значений. В этот период в отдельные дни Банк России проводил продажи иностранной валюты.

Почему рубль слабнет при дорогой нефти?

Кризис 2014 года и падение курса национальной валюты многие россияне связывают с сильным удешевлением нефти. Сейчас же все наблюдают такую картину: нефть относительно дорогая, а вот рубль продолжает идти вниз. Тут стоит напомнить, что курс определяется отношением спроса на иностранную валюту и ее предложением на рынке. Повлиять на курс может буквально все, что угодно: это и санкции, и динамика рынков развивающихся стран, и новые пошлины. Цена на нефть – только один из факторов, но не самый важный.

Политика

Очень здорово на курс влияют политические решения. Так, в конце 2013 – начале 2014 года интерес международных инвесторов к активам стран с формирующимися рынками, в том числе к российским активам, заметно снизился. Причинами этого стали решения Федеральной резервной системы США о снижении объемов покупки активов в рамках программы «количественного смягчения» (что приводит к более медленному, чем ранее, росту предложения иностранной валюты), а также признаки замедления экономического роста стран с формирующимися рынками (что приводит к снижению доходности финансовых вложений в эти страны).

Эти причины оказались сильнее дорогой нефти. Также масла в огонь подлила и ситуация на Украине в 2014 году. Из-за опасений развития конфликта многие инвесторы просто начали забирать свои капиталы из России, что привело к значительному оттоку капитала.

Будет ли доллар по 30?

Эксперты говорят четкое «нет». По крайней мере, не в ближайшие пять лет. Отечественная экономика складывается таким образом, что промышленности не так важно, сколько стоит один доллар. Промышленникам-экспортерам важно, чтобы рубль был стабилен. То есть цель — низкая волатильность, а не фиксированный валютный курс.

Аналитики полагают, что в дальнейшем американская валюта только и будет, что постепенно прибавлять в цене. Многие склоняются к тому, что к Новому году россияне увидят курс 1 к 70, а к марту 2019 года, если ситуация на мировых рынках не улучшится, то 1 к 75.

POLL-Россия сохранит ставки в 2021 году; экономика, рубль частично восстановится

* reuters: // realtime / verb = Open / url = cpurl: //apps.cp./Apps/econ-polls? RIC = данные опроса RUGDPYAP

МОСКВА, 23 декабря (Reuters) — Центральный банк России не будет продолжать снижать процентные ставки в 2021 году, поскольку экономика вернется к росту, что поможет рублю немного укрепиться, показал опрос экономистов и аналитиков в среду.

Пандемия COVID-19 и падение цен на нефть поразили экономику России в этом году, вынудив центральный банк снизить ставки до рекордных минимумов, но ускорение инфляции и слабый рубль ограничили возможности для дальнейшего снижения.

Консенсус-прогноз 19 аналитиков и экономистов предполагал, что центральный банк сохранит базовую ставку на уровне 4,25% в течение 2021 года. Прогнозы на конец года варьировались от 4% до 5,5%.

Аналогичный опрос в конце ноября предсказал сокращение на 25 базисных пунктов в первой половине следующего года.

Взгляд на рынок изменился после того, как инфляция превысила целевой показатель центрального банка в 4% и банк сохранил ставки в декабре, что поставило под сомнение необходимость дальнейшего смягчения денежно-кредитной политики.

Аналитики прогнозируют рост инфляции до 4.7% к концу года по сравнению с 4,4% в предыдущем опросе, и ожидается, что инфляция замедлится до 3,6% к концу 2021 года.

Нефтяная экономика, пострадавшая от снижения цен на российский экспорт и ограничений, связанных с коронавирусом, как ожидается, сократится на 3,7% в этом году и вырастет на 2,8% в 2021 году.

Предыдущий ежемесячный опрос прогнозировал 3,8% сокращение в этом году и рост на 3,3% в следующем году.

Перспективы рубля улучшились по сравнению с месяцем назад после того, как валюта понизила некоторые потери, хотя ее восстановление было ограничено опасениями новых возможных санкций против России.

Рубль может укрепиться выше 70 по отношению к доллару в первом квартале, поскольку Россия может увеличить добычу нефти, если ОПЕК + позволит это, в то время как новая администрация США, скорее всего, сосредоточится на внутренних вопросах, а не на России, сказал Кирилл Соколов, главный экономист компании Совкомбанк.

Опрос показал, что через 12 месяцев ожидается, что рубль будет торговаться на уровне 71,10 за доллар и 86,68 за евро. Предыдущий опрос прогнозировал обменные курсы 73,09 и 88,80 соответственно.

В среду официальный курс рубля, установленный центральным банком, составлял 75.35 за доллар и 92,07 за евро.

Большинство прогнозов в опросе Reuters основывались как минимум на 10 индивидуальных прогнозах. (Отчет Андрея Остроуха; редактирование Бернадетт Баум)

Россия снизит ставки в 2020 году, помогая экономике расти в 2021 году: опрос Reuters

МОСКВА (Рейтер) — Сочетание экономического спада и сдержанных инфляционных рисков позволит России снизить ставки. Опрос экономистов и аналитиков показал в понедельник опрос экономистов и аналитиков, который в этом году снова повысит процентные ставки, открывая путь к укреплению рубля и восстановлению экономики в 2021 году.

ФОТО ФАЙЛА: Рабочий смотрит на строительную площадку в Москве, Россия, 2 июля 2020 года. REUTERS / Шамиль Жуматов

Россия пострадала от снижения цен на нефть и глобальной пандемии коронавируса, что привело к блокировке, которая вызвала полную масштабный экономический кризис, побудивший центральный банк снизить ставки.

Российские рынки также оказались под давлением в этом месяце из-за политического кризиса в соседней Беларуси, а также из-за предполагаемого отравления критика Кремля Алексея Навального.

Консенсус-прогноз 21 аналитика и экономиста предполагал, что центральный банк может снизить базовую ставку до 4% уже в сентябре, хотя он также может оставить ставку на уровне 4,25%.

«Повышенная волатильность на долговом и валютном рынке увеличивает вероятность того, что Банк России возьмет паузу на заседании по ставке 18 сентября», — сказал Кирилл Соколов, главный экономист Совкомбанка.

«В случае стабилизации геополитического фона Банк России может понизить ключевую ставку на 25 б.п. до 4%.

Опрос показал, что в этом случае ключевая ставка останется на уровне 4% до 2021 года.

В этом году ожидается, что инфляция закончится на уровне 3,7%, как и в опросе в конце июля.

Основное влияние снижения ставок проявится через несколько месяцев, но оно должно помочь экономике восстановиться в будущем.

В 2020 году зависимая от нефти экономика сократится на 4,7%, а затем вернется к росту во втором квартале 2021 года. В целом по 2021 году экономика вырастет на 3,2%, как показал опрос.Предыдущий ежемесячный опрос прогнозировал сокращение на 4,3% в этом году и рост на 2,7% в следующем году.

Большинство прогнозов в опросе Reuters основывались как минимум на 10 индивидуальных прогнозах.

Перспективы курса рубля по отношению к евро немного ухудшились и практически не изменились по отношению к доллару, но ожидалось, что курс валюты укрепится с текущих уровней.

«Мы полагаем, что в ближайшие 1-2 недели курс рубля вернется к отметке 72-74 по отношению к доллару», — заявили в BCS Brokerage, сохранив прогноз на конец года на уровне 69.6.

Опрос показал, что через 12 месяцев ожидается, что рубль будет торговаться на уровне 70,33 за доллар и 82,73 за евро. Предыдущий опрос прогнозировал обменные курсы на уровне 70,50 и 81,67 соответственно.

В понедельник официальный курс рубля, установленный центральным банком, составлял 74,64 за доллар и 88,74 за евро.

Отчетность Андрея Остроуха; Дополнительный репортаж Елены Фабричной; Под редакцией Хью Лоусона

Россия пытается отказаться от доллара США, но препятствия остаются.

В попытке изолировать российскую экономику от США.После санкций Кремль сделал «дедолларизацию» своим долгосрочным приоритетом, но, по мнению экономистов, в течение некоторого времени будет вынужден полагаться на доллар.

С 2013 года Центральный банк России (ЦБ РФ) пытается сократить количество транзакций, проводимых в долларах США, как для внутренних платежей, так и для внешней торговли.

С 2014 года Россия неоднократно сталкивалась с санкциями США и ЕС по разным причинам — от аннексии Крыма до отравления бывшего шпиона в США.К., а также онлайн-вмешательство в выборы в США в 2016 году.

Основная причина, по которой он акцентирует внимание на дедолларизации, заключается в том, что санкции США являются экстерриториальными — они нацелены на все компании, использующие доллар США или действующие дочерние компании в США. Таким образом, отказ от доллара рассматривается как способ обхода санкций для России, считает Агата Демараис, директор по глобальному прогнозированию Economist Intelligence Unit (EIU).

«Дедолларизация может принести пользу, прежде всего, евро и юаню, и ЦБ РФ также увеличивает долю своих активов, которые хранятся в этих двух валютах», — сказал Демараис CNBC по электронной почте.

Чтобы предотвратить возможные санкции, которые отсекают Россию от международных финансовых каналов (таких как SWIFT), Россия также создала внутреннюю банковскую платежную систему «Мир» (что в переводе с русского означает «мир» и «мир»).

Он также активизировал усилия по подписанию соглашений о валютных свопах, которые позволяют осуществлять прямую торговлю между двумя странами в местных валютах вместо обычной зависимости от долларов США.

«Неудивительно, что Россия заключила сделки валютного свопа со странами, которые в настоящее время имеют плохие отношения с США, включая Иран, Турцию и Китай», — добавил Демаре.

Фирмы, отказывающиеся от доллара

Согласно отчету, опубликованному на этой неделе главным экономистом ING по России и СНГ (Содружеству Независимых Государств) Дмитрием Долгиным, дедолларизация сейчас очевидна во многих областях.

Сюда входят торговые потоки, внешний долг, международные активы, принадлежащие банкам и ЦБ РФ, местные займы и оборот местного валютного рынка. И наоборот, роль доллара в сделках с частными активами, принадлежащими компаниям и домашним хозяйствам, фактически возросла.

«Банки одобряют дедолларизацию, в то время как остальные, включая компании, домохозяйства и даже правительство, держатся за свои доллары США, которые более привлекательны по сравнению с евро благодаря более высоким процентным ставкам», — сказал Долгин. отчет.

Долгин указал, что прогресс дедолларизации также «оптически подавляется» эффектами обесценивания евро и рубля по отношению к доллару примерно на 20% и 50% соответственно с 2013 года, предполагая, что снижение доли русских использование доллара было бы более заметным, если бы эти обменные уровни остались неизменными.

Вид на недавно построенную российским газовым гигантом «Газпром» Адлерскую ТЭС на черноморском курорте Сочи.

Юрий Кадобнов | AFP | Getty Images

Однако некоторые компании начали отходить от доллара. В 2015 году «Газпром нефть» объявила, что рассчитывала весь экспорт нефти в Китай в юанях. А в августе этого года «Роснефть» объявила о прекращении использования доллара США для своих экспортных контрактов.

Тем не менее, Демаре сказал, что полная дедолларизация остается «утопией» из-за зависимости мирового экспорта нефти от долларовых операций, а также из-за нестабильности рубля.Кроме того, поскольку на долю России приходится всего 2% мирового ВВП (валового внутреннего продукта), это также означает, что рубль остается непривлекательным для некоторых международных инвесторов.

Дополнительные торговые издержки, вызванные дедолларизацией, также будут представлять собой еще одно «серьезное препятствие», — сказала она.

Долгин предположил, что дальнейшая дедолларизация российской торговли и перевод ее контрактов на экспорт нефти на евро возможны, если ЕС и Китай увеличат масштабы своих собственных усилий по обходу доллара.

В отчете сделан вывод о том, что Министерство финансов России может дедолларизировать свои активы после 2020 года, когда ликвидная часть его Фонда национального благосостояния (ФНБ) достигнет 7% ВВП, что позволит «большую диверсификацию инструментов».«

Поддержка России со стороны ЕС

ЕС приступает к выполнению миссии по повышению международной роли евро и, как таковой, является ключевым бенефициаром дедолларизации России.

« Неофициально ЕС стремится поддержать Усилия России по дедолларизации, поскольку официальные лица ЕС сетуют на последствия экстерриториальных санкций США для европейских компаний и хотят продвигать евро в качестве международной валюты », — сказал Демараис.

В рабочем документе персонала, опубликованном в июне, после консультаций Что касается государственных и частных участников рынка, то Европейская комиссия пришла к выводу, что «евро явно выделяется как единственный кандидат, обладающий всеми необходимыми атрибутами глобальной валюты, которую участники рынка могли бы использовать в качестве альтернативы евро.Южнокорейский доллар »

Комиссия также подчеркивает потенциал увеличения доли транзакций в евро с энергоносителями, особенно с природным газом.

Представитель Европейской комиссии сказал CNBC, что продвижение международной роли евро является« частью обязательств Европы. к открытой, многосторонней и основанной на правилах глобальной экономике и торговле ».

« Усиление роли евро поможет повысить устойчивость международной финансовой системы, предоставив операторам рынка по всему миру дополнительный выбор и сделав международную экономику менее уязвимы для потрясений «, — сказал пресс-секретарь.

Россия, Китай и ЕС мотивированы отказаться от

долларов СШАДоллар США был основной мировой резервной валютой на протяжении десятилетий, но этот статус может оказаться под угрозой, поскольку «очень могущественные страны» стремятся подорвать его важность, предупредила Энн. Корин из Института анализа глобальной безопасности.

«Основные движущие силы», такие как Китай, Россия и Европейский Союз, имеют сильную «мотивацию для дедолларизации», — сказал Корин, содиректор аналитического центра по вопросам энергетики и безопасности, в среду.

«Мы не знаем, что будет дальше, но мы точно знаем, что текущая ситуация неустойчива», — сказал Корин. «У вас растущий клуб стран — очень сильных стран».

Безусловно, доллар считается одним из самых безопасных вложений в мире, и он растет во время экономических или политических потрясений.

Но одним из факторов, сдерживающих энтузиазм стран по поводу доллара, является перспектива попадания под юрисдикцию США при совершении операций в долларах.Когда используется доллар США или транзакции проходят через американский банк, юридические лица подпадают под юрисдикцию США — даже если они «не имеют никакого отношения к США», — сказал Корин в интервью телеканалу CNBC «Squawk Box».

Корин сослался на односторонний выход Вашингтона из ядерной сделки с Ираном в 2018 году, за которым последовало восстановление санкций в отношении Тегерана. Эта ситуация сделала европейские транснациональные компании уязвимыми для наказания Вашингтона, если они продолжат вести дела с Ираном.

«Европа хочет вести бизнес с Ираном. Она не хочет подчиняться законам США в отношении ведения бизнеса с Ираном, верно?» она сказала. «Никто не хочет, чтобы его встречали в аэропорту для ведения бизнеса со странами, с которыми США недовольны тем, что они ведут дела».

В результате у стран появляется «очень и очень сильная мотивация» отказаться от использования доллара, сказала она.

«Нефтяной юань» может быть ранним предупреждением

Но если влияние доллара снизится, роль, которую традиционно играет доллар, могут сыграть другие валюты, особенно китайский юань.

В последние годы Китай попытался интернационализировать использование своей валюты — китайского юаня. Такие меры включают введение фьючерсов на сырую нефть в юанях и сообщения о том, что Китай готовится платить за импортируемую нефть в своей собственной валюте, а не в долларах США.

Фьючерсы на нефть, деноминированные в юанях, также называемые «нефт-юанями», могут служить ранним предупреждением об ослаблении господства доллара, сказал Корин.

«Мне кажется, это канарейка в угольной шахте.Послушайте, 90% … нефти торгуется в долларах, — сказала она. — Если у вас есть какое-то начало, чтобы разрушить доминирование доллара над торговлей нефтью, это толчок в направлении децентрализации. -долларизация ».

Однако она добавила, что, хотя нефте-юань может быть« необходимым »условием для отказа от доллара на международном уровне, его« недостаточно », чтобы это произошло само по себе.

Поскольку США владеют палками , Китай и Россия противодействуют гегемонии доллара

Люди идут по Красной площади в Москве, Россия, 1 января.15, 2021. (Фото: Синьхуа)

В понедельник министр иностранных дел России Сергей Лавров начал двухдневную поездку в Китай, через несколько дней после того, как высокопоставленные чиновники Китая и США открыто столкнулись во время двусторонней встречи, что стало основной темой переговоров с китайским государственным советником По словам аналитиков, министр иностранных дел Ван И знает, как противостоять санкциям США — не только в отношении Китая и России, но и растущего списка других стран, — используя свою долларовую гегемонию.Поскольку новая администрация США при президенте Джо Байдене сигнализирует о своем намерении продолжить конфронтационный подход своего предшественника Дональда Трампа, вооружившись палками, многие страны во всем мире сталкиваются с риском создания вооруженной, ориентированной на доллар глобальной платежной системы и растущей безотлагательностью найти альтернативы.

Хотя прекращение доминирования доллара остается практически невыполнимой задачей на данный момент, у стран есть способы найти способы, по крайней мере, избежать определенных санкций и постепенно ослабить доминирование доллара, добавили аналитики, отметив, что тенденция дедолларизации в некоторых областях растет.

В преддверии своего визита Лавров уничтожил «инстинкт» Вашингтона применять санкции на каждом шагу, который, по его словам, глубоко укоренился и стал обычным приемом в его международных отношениях, предупредив, что такие санкции против Китая и России «неразумны».

Чтобы противостоять санкциям США, сказал Лавров, Китай и Россия должны укрепить свою технологическую независимость и настаивать на использовании своих собственных валют, чтобы заменить доллар в качестве глобальных клиринговых единиц, чтобы минимизировать риск злонамеренных санкций США. China Media Group в понедельник.

Столкнувшись с серией разрушительных санкций со стороны Вашингтона и потенциальной блокадой глобальной платежной системы, в которой доминирует доллар, или SWIFT, Россия, Китай и другие страны в последние годы предприняли меры по дедолларизации, используя свои собственные валюты в транзакциях вместо доллар.

Китай, со своей стороны, настаивает на интернационализации юаня, расширяя его использование в сделках с большим количеством стран, особенно вдоль маршрутов инициативы «Один пояс, один путь». Широко распространено мнение, что создание Китаем цифрового юаня еще больше ускорит более широкое использование его валюты во многих областях.

После многолетней кампании в усилиях Китая и России по дедолларизации произошел прорыв, поскольку доля доллара в двусторонней торговле упала с 90 процентов в 2015 году до 46 процентов в первом квартале 2020 года, опустившись ниже отметки в 50 процентов. впервые, по сообщению Financial Times.

Также велись переговоры между странами БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) об использовании их собственных валют во внутриблоковых транзакциях. Хотя усилия по созданию альтернативной платежной системы по-прежнему сталкиваются с препятствиями из-за различий, по мере роста торговли и инвестиций и по мере того, как США продолжают использовать свою валюту в качестве оружия, может возникнуть больший интерес, считают аналитики.

«Безусловно, в некоторых странах наблюдается растущая тенденция дедолларизации в определенных сделках», — сказал в понедельник Global Times директор Института финансовых ценных бумаг Уханьского университета науки и технологий Дун Дэнсинь, отметив, что любая единая валюта, будь то юань или рубль, не может бросить вызов доллару, «это поможет избежать некоторых санкций США.

Однако возмущение против использования Вашингтоном своей валюты в качестве оружия глубоко укоренилось даже среди его союзников в Европе.

После того, как правительство США ввело односторонние санкции против Ирана в 2019 году, европейские страны, включая Францию, Германию и Великобританию, объявили о введении евро. Торговля деноминированными платежами с Ираном, направленная на обход санкций США

Хотя администрация Байдена пообещала восстановить отношения с союзниками, некоторые официальные лица ЕС по-прежнему обеспокоены наличием доллара в качестве оружия, сообщила New York Times ранее в этом месяце.«Я глубоко обеспокоен растущим применением санкций или угрозой санкций со стороны [США] против европейских компаний и интересов», — сказал глава внешнеполитического ведомства ЕС Хосеп Боррелл Фонтеллес.

Несмотря на то, что доллар по-прежнему занимает доминирующее место в мировых транзакциях, если его глобальное использование продолжит сокращаться, то, по мнению аналитиков, будет и его доминирование.

«Помните, что реальная ценность доллара заключается в его широком распространении, в доверии большого количества участников рынка к бумаге, которая в противном случае была бы просто бесполезной, валютой туалетной бумаги», Анджело Джулиано, гонконг финансовый консультант из Швейцарии, сообщил Global Times в понедельник.

Хотя открытых переговоров о расширении сотрудничества в деле дедолларизации не проводилось и остается много потенциальных проблем и осложнений, совокупное влияние валют Китая, ЕС и других стран может создать серьезные проблемы для доллара.

Согласно отчету SWIFT, опубликованному в феврале, в последние месяцы доля доллара в мировых транзакциях снижалась, так как доля юаня и евро повышалась. В январе доля доллара упала до 38.26 процентов с 40,81 в предыдущем году, в то время как курс евро вырос более чем на три процентных пункта до 36,6 процента, а курс юаня вырос на 0,77 процентного пункта до 2,42 процента.

«США все еще могут вводить санкции по своему желанию, но если они будут продолжать делать это в долгосрочной перспективе, это только оттолкнет многие страны и потеряет свое долларовое доминирование», — сказал Донг.

Запасы России в размере 583 миллиардов долларов теперь содержат больше золота, чем долларов

Многолетняя кампания по сокращению подверженности U.Компания S. assets впервые за всю историю увеличила долю золота в международных резервах России на сумму 583 миллиарда долларов выше долларовой.

Золото составляло 23% запасов центрального банка на конец июня 2020 года, что является последней датой, на которую доступны данные о структуре запасов, согласно отчету, опубликованному поздно вечером в понедельник. Доля долларовых активов упала до 22% по сравнению с более чем 40% в 2018 году.

Тайник с золотом

Золото впервые превысило долларовые активы в резервах России

Источник: Банк России, данные на 30.06.2020 г.

Этот сдвиг является частью более широкой стратегии, изложенной президентом Владимиром Путиным по «дедолларизации» российской экономики и снижению ее уязвимости для США.С. санкции на фоне обострения отношений с Вашингтоном. Золото в настоящее время является вторым по величине компонентом резервов центрального банка после евро, составляющим около трети всех активов. Около 12% тайника находится в юанях.

Как рынки, охваченные вирусной паникой, показали, что доллар все еще король: QuickTake

Увеличению золотовалютных резервов России способствовал рост цен на 26% в период с июня 2019 года по июнь 2020 года. Центральный банк также купил 4 доллара.Согласно отчету, драгоценного металла за отчетный период было оценено в 3 миллиарда долларов.

Россия потратила более 40 миллиардов долларов на создание военного сундука с золотом за последние пять лет, что сделало его крупнейшим покупателем в мире. Центральный банк заявил, что прекратил покупать золото в первой половине прошлого года, чтобы побудить горнодобывающих компаний и банки больше экспортировать и ввозить иностранную валюту в Россию после падения цен на нефть.

— При содействии Андрея Бирюкова