Доллар обесценил евро. Что будет дальше

https://inosmi.ru/20220714/dollar-255003083.html

Доллар обесценил евро. Что будет дальше

Доллар обесценил евро. Что будет дальше

Доллар обесценил евро. Что будет дальше

Мир возлагал на евро большие надежды и рассматривал его в качестве главного соперника доллару. Но он обесценился. Это оказывает серьезное влияние на другие… | 14.07.2022, ИноСМИ

2022-07-14T00:23

2022-07-14T00:23

2022-07-14T00:23

синьхуа

экономика

европа

сша

евро

доллар

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn1.inosmi.ru/img/24784/00/247840079_0:55:3073:1783_1920x0_80_0_0_20a5378298fdc36a075a3c5ae663101c.jpg

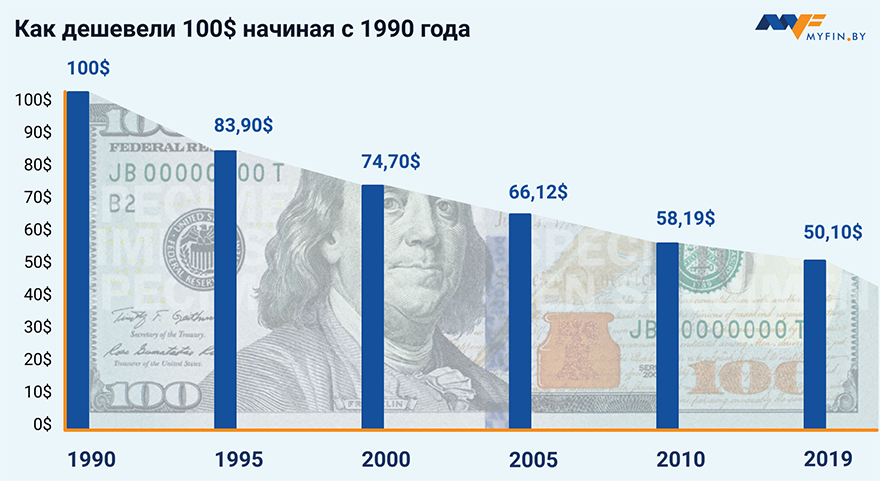

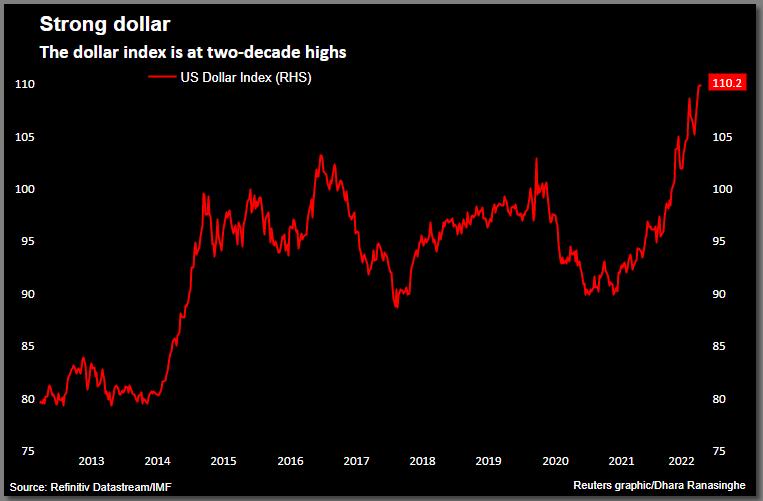

За последний год не только евро обесценился по отношению к доллару. Та же ситуация наблюдается и с британский фунтом, японской иеной и швейцарским франком.По данным Xinhua Finance, евро упал на 1,5% по отношению к доллару до 1,0032 во время североамериканской торговой сессии 12 июля, оказавшись всего в одном делении от паритета. Последний раз евро и доллар сравнивались 20 лет назад в 2002 году. Это также означает, что обменный курс евро по отношению к доллару прошел «полный цикл» от повышения до обесценивания с момента его официального ввода на рынок.Повышение курса доллара привело к быстрому обесцениванию евроКогда-то мир возлагал на евро большие надежды: он считался не только мощной движущей силой экономической интеграции в Европейский союз, но и валютой, которая с наибольшей вероятностью бросит вызов гегемонии американского доллара.Но реальность оказалась такова, что с момента появления евро, после десятилетнего укрепления он начал постоянно обесцениваться. За последние десять лет курс евро по отношению к доллару обесценился почти на 40% по сравнению с его пиковым значением. В целом, когда-то считалось, что именно европейская валюта бросит вызов гегемонии доллара, однако 20 лет спустя все это по-прежнему находится на уровне разговоров. В прошлом году прямой причиной быстрого обесценивания евро было ожидаемое повышение процентных ставок доллара.

Последний раз евро и доллар сравнивались 20 лет назад в 2002 году. Это также означает, что обменный курс евро по отношению к доллару прошел «полный цикл» от повышения до обесценивания с момента его официального ввода на рынок.Повышение курса доллара привело к быстрому обесцениванию евроКогда-то мир возлагал на евро большие надежды: он считался не только мощной движущей силой экономической интеграции в Европейский союз, но и валютой, которая с наибольшей вероятностью бросит вызов гегемонии американского доллара.Но реальность оказалась такова, что с момента появления евро, после десятилетнего укрепления он начал постоянно обесцениваться. За последние десять лет курс евро по отношению к доллару обесценился почти на 40% по сравнению с его пиковым значением. В целом, когда-то считалось, что именно европейская валюта бросит вызов гегемонии доллара, однако 20 лет спустя все это по-прежнему находится на уровне разговоров. В прошлом году прямой причиной быстрого обесценивания евро было ожидаемое повышение процентных ставок доллара. Рыночные ожидания от повышения ставки Федеральной резервной системой США усиливались с 2021 года и, наконец, материализовались в начале 2022 года. 17 марта ФРС объявила, что повысит базовую процентную ставку на 25 базисных пунктов до диапазона 0,25–0,5%. Это первое увеличение ставки с декабря 2018 года, и оно положило начало повышению ставки доллара. В июне ФРС прямо объявила о резком повышении процентной ставки на 75 базисных пунктов, увеличив целевой диапазон ставки по федеральным фондам до 1,5–1,75%. Это было самое крупное единовременное повышение ставки ФРС с 1994 года. В то же время она заявила о планах сократить свой баланс на 8,9 триллионов долларов.И повышение ставок, и сокращение баланса означают, что огромное количество долларов будет изъято с рынка. Это неизбежно приведет к нехватке долларов на рынке, что приведет к колебаниям обменного курса и удорожанию валюты США.Геополитические потрясения – главная причинаЕсли рынку не нужен будет доллар или возрастет необходимость в евро, то повышение процентных ставок ФРС и сокращение баланса не обязательно означает, что доллар взлетит в цене, а евро обесценится.

Рыночные ожидания от повышения ставки Федеральной резервной системой США усиливались с 2021 года и, наконец, материализовались в начале 2022 года. 17 марта ФРС объявила, что повысит базовую процентную ставку на 25 базисных пунктов до диапазона 0,25–0,5%. Это первое увеличение ставки с декабря 2018 года, и оно положило начало повышению ставки доллара. В июне ФРС прямо объявила о резком повышении процентной ставки на 75 базисных пунктов, увеличив целевой диапазон ставки по федеральным фондам до 1,5–1,75%. Это было самое крупное единовременное повышение ставки ФРС с 1994 года. В то же время она заявила о планах сократить свой баланс на 8,9 триллионов долларов.И повышение ставок, и сокращение баланса означают, что огромное количество долларов будет изъято с рынка. Это неизбежно приведет к нехватке долларов на рынке, что приведет к колебаниям обменного курса и удорожанию валюты США.Геополитические потрясения – главная причинаЕсли рынку не нужен будет доллар или возрастет необходимость в евро, то повышение процентных ставок ФРС и сокращение баланса не обязательно означает, что доллар взлетит в цене, а евро обесценится. Но текущая динамика обменного курса означает, что спрос на доллар по-прежнему высок, а на евро — относительно слаб.Основной причиной этого являются нынешние крупные геополитические потрясения.Российско-украинский конфликт подорвал надежды европейских стран на региональную стратегическую стабильность и благополучное будущее. С одной стороны, доллар, защищенный мощной военной силой, стал наиболее предпочтительной валютой-убежищем на рынке капитала. С другой стороны, из-за того, что Европа вновь обратилась к вопросам обороны, ослабли и ожидания финансовой отрасли по поводу ревальвации курса евро. В ближайшем будущем европейские страны, вероятно, будут увеличивать расходы на оборону, что значительно усилит ожидания рынка в отношении обесценивания евро.Поскольку если Европейский центральный банк (ЕЦБ) также повысит процентные ставки, это значительно увеличит стоимость заимствований для государств-членов. Единая валюта, но не единые финансы, создает большие различия в способности стран-членов Евросоюза противостоять повышению курса евро.

Но текущая динамика обменного курса означает, что спрос на доллар по-прежнему высок, а на евро — относительно слаб.Основной причиной этого являются нынешние крупные геополитические потрясения.Российско-украинский конфликт подорвал надежды европейских стран на региональную стратегическую стабильность и благополучное будущее. С одной стороны, доллар, защищенный мощной военной силой, стал наиболее предпочтительной валютой-убежищем на рынке капитала. С другой стороны, из-за того, что Европа вновь обратилась к вопросам обороны, ослабли и ожидания финансовой отрасли по поводу ревальвации курса евро. В ближайшем будущем европейские страны, вероятно, будут увеличивать расходы на оборону, что значительно усилит ожидания рынка в отношении обесценивания евро.Поскольку если Европейский центральный банк (ЕЦБ) также повысит процентные ставки, это значительно увеличит стоимость заимствований для государств-членов. Единая валюта, но не единые финансы, создает большие различия в способности стран-членов Евросоюза противостоять повышению курса евро. Таким образом, хотя инфляция в еврозоне также растет, ожидания рынка относительно повышения процентных ставок ЕЦБ снизились.Ревальвация доллара приносит миру огромные проблемыНа самом деле, за последний год не только евро обесценился по отношению к доллару, но и британский фунт, японская иена, швейцарский франк и другие валюты показали ту же тенденцию, а это означает, что ни одна страна не может позволить себе повышать процентные ставки так, чтобы ее экономическое развитие при этом не пострадало.В настоящее время не только обесценивание евро, но и укрепление доллара оказывает огромное влияние на другие страны. Во-первых, рост мировой торговли будет подавлен. Повышение курса доллара приведет к снижению покупательной способности недолларовых валют, в результате чего государства, имеющие сильную зависимость от глобальной торговли, «обеднеют», а глобальное экономическое развитие ждет крах.Кроме того, ревальвация доллара повысит стоимость долга, номинированного в американской валюте, что приведет к кредитному кризису стран, которые не смогут вовремя расплатиться с долгами.

Таким образом, хотя инфляция в еврозоне также растет, ожидания рынка относительно повышения процентных ставок ЕЦБ снизились.Ревальвация доллара приносит миру огромные проблемыНа самом деле, за последний год не только евро обесценился по отношению к доллару, но и британский фунт, японская иена, швейцарский франк и другие валюты показали ту же тенденцию, а это означает, что ни одна страна не может позволить себе повышать процентные ставки так, чтобы ее экономическое развитие при этом не пострадало.В настоящее время не только обесценивание евро, но и укрепление доллара оказывает огромное влияние на другие страны. Во-первых, рост мировой торговли будет подавлен. Повышение курса доллара приведет к снижению покупательной способности недолларовых валют, в результате чего государства, имеющие сильную зависимость от глобальной торговли, «обеднеют», а глобальное экономическое развитие ждет крах.Кроме того, ревальвация доллара повысит стоимость долга, номинированного в американской валюте, что приведет к кредитному кризису стран, которые не смогут вовремя расплатиться с долгами. В то же время его укрепление приведет к возвращению валюты обратно в Соединенные Штаты, что еще больше подстегнет внутреннюю инфляцию в других странах. Наконец, растущий доллар может усилить политические волнения в некоторых регионах.Если ФРС продолжит повышать процентные ставки такими агрессивными темпами, развитие мировой экономики столкнется с серьезными вызовами в будущем, и не исключено, что во многих странах могут возникнуть масштабные политические потрясения.Лян Ябинь (梁亚滨) — профессор Института международной стратегии Центральной партийной школы

В то же время его укрепление приведет к возвращению валюты обратно в Соединенные Штаты, что еще больше подстегнет внутреннюю инфляцию в других странах. Наконец, растущий доллар может усилить политические волнения в некоторых регионах.Если ФРС продолжит повышать процентные ставки такими агрессивными темпами, развитие мировой экономики столкнется с серьезными вызовами в будущем, и не исключено, что во многих странах могут возникнуть масштабные политические потрясения.Лян Ябинь (梁亚滨) — профессор Института международной стратегии Центральной партийной школы

/20220713/dollar-254998313.html

/20220712/evro-254992132.html

европа

сша

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

2022

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

Новости

ru-RU

https://inosmi.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

ИноСМИ

info@inosmi. ru

ru

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

1920

1080

true

1920

1440

true

https://cdnn1.inosmi.ru/img/24784/00/247840079_142:0:2873:2048_1920x0_80_0_0_e69bd1c084d545293470e8c2f19f8b95.jpg1920

1920

true

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

синьхуа, экономика, европа, сша, евро, доллар

так задумано или что-то пошло не так — Минфин

Во вторник на валютном рынке все пошло не так… А казначеи банков и их клиенты (ожидавшие продолжения падения курса) серьезно понервничали. Падение доллара не только замедлилось, но и наоборот — курс ушел вверх.

Уже в первые минуты сессии НБУ поспешил объявить аукцион по выкупу 100 млн долларов со сроком подачи до трех конкурентных заявок от банка до 10:30. Такой шаг привел к тому, что все факторы, работавшие на укрепление гривны фактически не сработали. ..

..

Продавцы увидели «универсального покупателя» в лице Нацбанка и не стали снижать котировки. Если бы регулятор выждал с объявлением аукциона хотя бы с полчаса — рынок бы очередной раз обвалился до как минимум 25,80 гривен, а то и ниже. Поспешив с аукционом и выставив цену отсечения на уровне не выше 25,93 гривен — Нацбанк фактически спас доллар от обвала.

Купил регулятор через аукцион 74,9 млн долларов из предложенных ему банками 114,8 млн. А установленная цена отсечения (не выше 25,93 гривен) позволила вначале полностью остановить потенциальное падение котировок почти до 11:30 на уровне 25,89/25,92 гривен, а затем ближе к полудню — постепенно развернуть рынок в сторону роста курса. В 12 часов — до уровня 25,90/25,93, а ближе к окончанию активной фазы торгов (до 15:00) и вовсе до 25,91/25,94 гривен. Этот успех доллара ближе к окончанию сессии на единичных операциях развили спекулянты, «разогрев» курс до декларативных 25,92/25,95 к 16 часам, а потом — и вовсе до 25,94/25,98 гривен к моменту окончания сессии.

Мы далеки от мысли, что валютный блок Нацбанка просто допустил стратегический просчет, приведший к такому развороту рынка и судя по действиям регулятора с массированным выкупом излишка валюты с рынка еще до момента проседания курса в начале сессии — задача была как раз в том, чтобы удержать доллар от дальнейшего падения. Если учитывать еще и факторы роста объемов обязательных продаж (фактически за три дня — 8,9 и 12 марта), да еще и проведение сегодня аукциона Минфина Украины по размещению ОВГЗ (что привело к активной продаже валюты нерезидентами и банками для участия в скупке этих бумаг) становится очевидным, что НБУ не нужно дальнейшее укрепление гривны на валютном рынке в ближайшей перспективе. Иначе бы он не стал так активно изымать излишки валюты на торгах или по крайней мере — выждал бы с ее скупкой, дождавшись падения котировок.

Для чего НБУ пошел на этот шаг и насколько реально рынок разворачивается в сторону роста курса — покажут котировки межбанка и действия регулятора в ближайшее время. Тем более, что рост котировок к концу сессии носит больше декларативный характер, так как пока по данным ВалКли большинство сделок вторника прошло в более низком коридоре 25,9124-25,92 гривен за доллар.

Тем более, что рост котировок к концу сессии носит больше декларативный характер, так как пока по данным ВалКли большинство сделок вторника прошло в более низком коридоре 25,9124-25,92 гривен за доллар.

Главные события 13 марта на межбанке:

1. Рост курса доллара на 6 копеек — с утренних 25,89/25,92 до 25,94/25,98 гривен к концу сессии;

2. Нацбанк выходил на торги в более публичной форме аукциона по покупке доллара и выкупил 74,9 млн долларов по цене отсечения — не выше 25,93 гривен и общей заявке банков на 114,8 млн;

3. Зарегистрировано 536 сделок на сумму $419,18 млн по средневзвешенному курсу 25,9159.

Следите за интересными и эксклюзивными материалами «Минфина» в Telegram

Возобновление укрепления доллара временное, ожидается ослабление, говорят валютные аналитики: опрос Reuters под редакцией Рейтер прогнозируют ослабление доллара через год на фоне улучшения мировой экономики и ожиданий, что Федеральная резервная система США прекратит повышать процентные ставки намного раньше, чем Европейский центральный банк.

Вопреки последнему нисходящему тренду, доллар вырос почти на 3% в феврале, что стало его первым месячным приростом с сентября, что удивило валютные рынки, которые делали ставку на то, что валюта останется в минусе до конца года.

Индекс доллара вырос более чем на 1% в 2023 году в основном из-за более сильных, чем ожидалось, экономических данных США и соответствующего изменения ожиданий повышения процентных ставок центральным банком США.

«У вас была эта недавняя ястребиная переоценка ожиданий повышения ставки ФРС … которая, очевидно, помогла доллару восстановиться в феврале. экономист MUFG.

«Помимо этого, однако, мы по-прежнему придерживаемся нашего мнения о дальнейшем ослаблении доллара до конца этого года».

Прогнозируется, что доллар будет торговаться ниже текущих уровней по отношению ко всем основным валютам в следующие 12 месяцев, согласно опросу 69 валютных специалистов, проведенному 28 февраля-2 марта.

В то время как аналитики предсказывали более слабый доллар на 12 месяцев вперед в течение более пяти лет, их прогнозы сбылись только в 2020 году, когда валюта ослабла более чем на 6,5%.

Среди аналитиков также не было четкого консенсуса по поводу позиции доллара, которая в ноябре прошлого года превратилась в чистую короткую позицию по доллару.

На вопрос, какое изменение позиции доллара они прогнозируют к концу марта по сравнению с последними доступными данными на конец января, аналитики в основном разделились.

В то время как 11 из 39 ожидали сокращения коротких позиций, 10 сказали, что они останутся примерно такими же. Среди оставшихся 18 десяток прогнозировали разворот чистых длинных позиций, а шесть прогнозировали увеличение чистых коротких позиций.

«Позиционирование, безусловно, более нейтральное или было сокращено, потому что в краткосрочной перспективе убежденность в движении доллара не сильна», — добавил Хардман из MUFG.

По прогнозам, в следующие один, три и шесть месяцев евро будет торговаться на уровне $1,07, $1,08 и $1,10 соответственно. Затем ожидалось, что он укрепится примерно на 6% и перейдет к другому владельцу по цене 1,12 доллара в год. В последний раз он торговался около 1,06 доллара в четверг.

Ожидалось, что даже британский фунт, упавший в прошлом году более чем на 10%, отыграет примерно половину этих потерь за 12 месяцев.

Прогнозировалось, что фунт стерлингов вырастет с последнего уровня в 1,19 доллара до 1,22, 1,23 и 1,26 доллара в следующие три, шесть и 12 месяцев соответственно.

«Я думаю, вы увидите людей, говорящих: «Ну, что я хочу купить, если я не хочу быть в долларах? Я думаю, что доллар достиг максимума, но я не уверен в этом. Где хочу ли я быть?», — сказал Гэвин Френд, старший рыночный стратег NAB.

«Я думаю, что Европа была бы одной из них, Великобритания была бы одной из них, потому что это было так дешево», — сказал он.

(Другие статьи из мартовского опроса Reuters по обмену валют:)

Сообщение Хари Кишана; Анализ Индрадипа Гоша; Опрос Адити Верма и Сарупья Гангули; Под редакцией Пола Симао

Наши стандарты: Принципы доверия Thomson Reuters.

Основные экономические факторы, снижающие курс доллара США

Обесценивание валюты в контексте доллара США означает снижение стоимости доллара по отношению к другой валюте. Например, если один доллар США можно обменять на один канадский доллар, валюты описываются как имеющие паритет. Если обменный курс изменится и один доллар США теперь можно обменять на 0,85 канадского доллара, доллар США обесценится по отношению к своему канадскому аналогу и, следовательно, обесценится по отношению к нему.

Разнообразие экономических факторов может способствовать обесцениванию доллара США. К ним относятся денежно-кредитная политика, рост цен или инфляция, спрос на валюту, экономический рост и экспортные цены.

Ключевые выводы

- Обесценивание валюты в контексте доллара США означает снижение стоимости доллара по отношению к другой валюте.

- Мягкая денежно-кредитная политика ФРС может ослабить доллар, когда инвестиционный капитал бежит из США, поскольку инвесторы ищут более высокую доходность в других местах.

- Замедление экономического роста и прибыли корпораций может привести к тому, что инвесторы переведут свои деньги в другое место.

Инвестопедия / Эллен Линднер

Денежно-кредитная политика

В Соединенных Штатах Федеральная резервная система (центральный банк страны, обычно называемый просто ФРС) реализует денежно-кредитную политику для повышения или снижения процентных ставок. Например, если ФРС снижает процентные ставки или применяет меры количественного смягчения, такие как покупка облигаций, это называется «смягчением». Смягчение происходит, когда центральные банки снижают процентные ставки, побуждая инвесторов занимать деньги. Эти заемные доллары в конечном итоге тратятся потребителями и предприятиями и стимулируют экономику США.

Эти заемные доллары в конечном итоге тратятся потребителями и предприятиями и стимулируют экономику США.

Однако реализация так называемой «легкой» денежно-кредитной политики ослабляет доллар, что может привести к его обесцениванию. Поскольку доллар США является фиатной валютой, а это означает, что он не обеспечен каким-либо материальным товаром (золотом или серебром), его можно создать из воздуха. Когда создается больше денег, срабатывает закон спроса и предложения, делая существующие деньги менее ценными.

Кроме того, инвесторы часто ищут наиболее доходные инвестиции, что означает самые высокие процентные ставки. Если ФРС снижает ставки, казначейские облигации США, как правило, следуют их примеру, и их доходность падает. При более низких ставках в США инвесторы переводят свои деньги из США в другие страны с более высокими процентными ставками. Результатом является ослабление доллара по отношению к валютам стран с более высокой доходностью.

Инфляция

Инфляция – это скорость роста цен в экономике.

Спрос на валюту

Когда валюта страны пользуется спросом, валюта остается сильной. Один из способов, которым валюта остается востребованной, заключается в том, что страна экспортирует товары, которые хотят покупать другие страны, и требует оплаты в своей собственной валюте. Хотя США экспортируют не больше, чем импортируют, они нашли другой способ создать искусственно высокий глобальный спрос на доллары США.

Доллар США известен как резервная валюта. Резервные валюты используются странами по всему миру для покупки желаемых товаров, таких как нефть и золото. Когда продавцы этих товаров требуют оплаты в резервной валюте, создается искусственный спрос на эту валюту, что делает его более сильным, чем он мог бы быть в противном случае.

Когда продавцы этих товаров требуют оплаты в резервной валюте, создается искусственный спрос на эту валюту, что делает его более сильным, чем он мог бы быть в противном случае.

В Соединенных Штатах существуют опасения, что растущий интерес Китая к получению статуса резервной валюты для юаня снизит спрос на доллары США. Подобные опасения связаны с идеей о том, что нефтедобывающие страны больше не будут требовать оплаты в долларах США. Любое сокращение искусственного спроса на доллары США, вероятно, обесценит доллар.

Замедление роста

Сильные экономики, как правило, имеют сильные валюты. Слабые экономики, как правило, имеют слабые валюты. Снижение темпов роста и корпоративной прибыли может привести к тому, что инвесторы вложат свои деньги в другое место. Снижение интереса инвесторов к конкретной стране может ослабить ее валюту. Когда валютные спекулянты видят или ожидают ослабления, они могут делать ставки против валюты, вызывая ее дальнейшее ослабление.

Падение экспортных цен

Когда цены на ключевой экспортный продукт падают, валюта может обесцениваться. Например, канадский доллар (известный как луни) слабеет, когда цены на нефть падают, потому что нефть является основным экспортным продуктом Канады.

Например, канадский доллар (известный как луни) слабеет, когда цены на нефть падают, потому что нефть является основным экспортным продуктом Канады.

Что насчет торгового баланса?

Нации как люди. Некоторые из них тратят больше, чем зарабатывают. Как известно каждому хорошему инвестору, это плохая идея, потому что она создает долги. В случае с Соединенными Штатами страна импортирует больше, чем экспортирует, и так уже несколько десятилетий.

Один из способов, которым Соединенные Штаты финансируют свое расточительство, — это выпуск долговых обязательств. Китай и Япония, две страны, которые экспортируют значительное количество товаров в Соединенные Штаты, помогают финансировать дефицит бюджета США, ссужая огромные суммы денег. В обмен на кредиты Соединенные Штаты выпускают ценные бумаги Казначейства США (по сути, долговые расписки) и выплачивают проценты странам, которые владеют этими ценными бумагами. Вполне возможно, что когда-нибудь эти долги наступят, и кредиторы захотят вернуть свои деньги.

Комплексное уравнение

Ряд других факторов, которые могут способствовать обесцениванию доллара, включают политическую нестабильность (либо в конкретной стране, либо иногда в ее соседях), поведение инвесторов (неприятие риска) и ослабление основных макроэкономических показателей. Между всеми этими факторами существует сложная взаимосвязь, поэтому может быть сложно указать какой-то один фактор, который будет способствовать обесцениванию валюты в отдельности.

Например, политика центрального банка считается важным фактором обесценивания валюты. Если Федеральная резервная система США введет низкие процентные ставки и уникальные программы количественного смягчения, можно ожидать, что стоимость доллара значительно ослабнет. Однако, если другие страны примут еще более значительные меры по смягчению или инвесторы ожидают, что меры по смягчению США прекратятся, а усилия иностранных центральных банков увеличатся, сила доллара может фактически возрасти.

Если Федеральная резервная система США введет низкие процентные ставки и уникальные программы количественного смягчения, можно ожидать, что стоимость доллара значительно ослабнет. Однако, если другие страны примут еще более значительные меры по смягчению или инвесторы ожидают, что меры по смягчению США прекратятся, а усилия иностранных центральных банков увеличатся, сила доллара может фактически возрасти.

Соответственно, различные факторы, которые могут привести к обесцениванию валюты, должны приниматься во внимание по отношению ко всем другим факторам. Эти проблемы создают серьезные препятствия для инвесторов, которые спекулируют на валютных рынках, как это было видно, когда стоимость швейцарского франка внезапно рухнула в 2015 году в результате неожиданного шага центрального банка этой страны по ослаблению валюты.

Амортизация: хорошо или плохо?

Вопрос о том, хорошо это или плохо, обесценивание валюты, во многом зависит от точки зрения. Если вы являетесь генеральным директором компании, которая экспортирует свою продукцию, обесценение валюты пойдет вам на пользу. Когда валюта вашей страны слаба по отношению к валюте вашего экспортного рынка, спрос на вашу продукцию будет расти, потому что цена на нее упала для потребителей на вашем целевом рынке.

Когда валюта вашей страны слаба по отношению к валюте вашего экспортного рынка, спрос на вашу продукцию будет расти, потому что цена на нее упала для потребителей на вашем целевом рынке.

С другой стороны, если ваша фирма импортирует сырье для производства готовой продукции, обесценение валюты — плохая новость. Более слабая валюта означает, что получение сырья будет стоить вам дороже, что вынудит вас либо повысить цены на готовую продукцию (что может привести к снижению спроса на нее), либо снизить размер вашей прибыли.

Аналогичная динамика наблюдается и для потребителей. Слабый доллар делает более дорогим отпуск в Европе или покупку новой импортной машины. Это также может привести к безработице, если бизнес вашего работодателя пострадает из-за того, что рост стоимости импортного сырья наносит ущерб бизнесу и вызывает увольнения. С другой стороны, если бизнес вашего работодателя растет из-за растущего спроса со стороны иностранных покупателей, это может означать более высокую заработную плату и лучшую гарантию занятости.